Auch nach über 20 Jahren fällt es schwer, die Deutsche Telekom Aktie ohne teils hämische Anspielungen auf ihre Börsengänge in den 90er Jahren zu analysieren. Mit viel Tamtam als Volksaktie des kleinen Mannes beworben, hatte sich damals eine ganze Generation potentieller Aktionäre im sowieso schon aktienfaulen Deutschland übel die Finger verbrannt. Getragen von einem beispielslosen Hype, Gier und der Angst, Gewinne zu verpassen, ging es von 1996 bis Frühjahr 2000 hinauf bis auf knapp 105 Euro. Eine hohe Verschuldung aufgrund misslungener Übernahmen (unter anderem einer gewissen VoiceStream in den USA) und ein schlecht laufendes Geschäft im Umfeld der platzenden Dotcom-Blase führten letztlich dazu, dass leidgeprüfte Jung-Aktionäre dem Aktienmarkt scharenweise den Rücken kehrten und den Aktienkurs der Deutschen Telekom bis auf 10 Euro schickten.

Viele Jahre später lockt die Deutsche Telekom Aktie lockt zwar immer noch keine Aktienmuffel hinter dem Sofa hervor, mittlerweile ist die altdediente "T-Aktie" jedoch ein Anteil an einem sehr soliden Unternehmen und kommt durchaus als interessante Depotbeimischung in Betracht. Womit du rechnen darfst, wenn du dir Deutsche Telekom Aktien ins Depot legst und was du besser nicht erwarten solltest, erfährst du in unserer neuesten Aktienanalyse.

Deutsche Telekom - von wegen Volksaktie

| Deutsche Telekom Aktie | |

| Logo | |

| Land | Deutschland |

| Branche | Telekommunikation |

| Isin | DE0005557508 |

| Marktkapitalisierung | 71,7 Milliarden € |

| Dividendenrendite | 4,0% |

| Stabilität Dividende | 0,12 von max. 1.0 |

| Stabilität Gewinn | 0,40 von max. 1.0 |

Die Deutsche Telekom ist eines der größten Telekommunikationsunternehmen der Welt. Im Zuge der 1994 beschlossenen Privatisierung der Bundespost wurde der Bereich für Telekommunikation und Fernmeldewesen in die Freiheit entlassen und anlässlich seines Börsengangs als Volksaktie angepriesen.

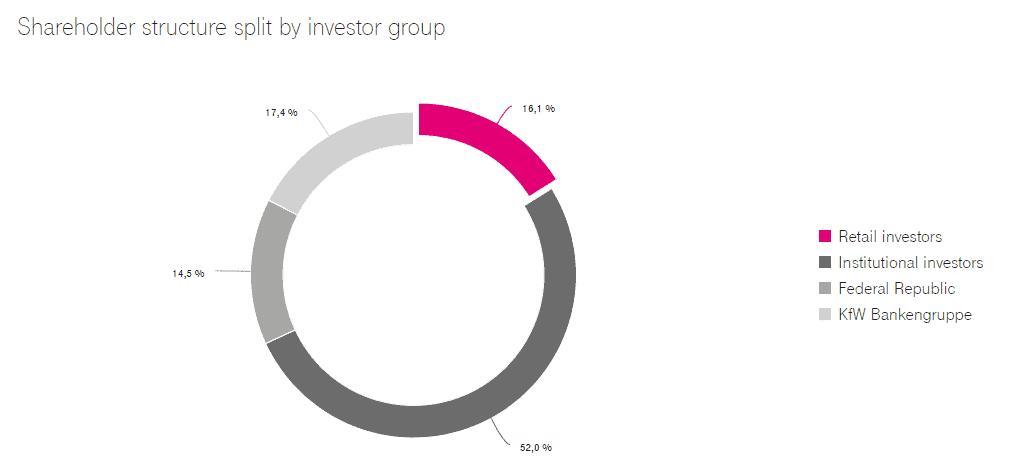

Anhand der aktuellen Aktionärsstruktur siehst du, dass die Deutsche Telekom Aktie von heute jedoch weit davon entfernt ist, eine Volksaktie zu sein. Privatanleger halten gerade einmal 16 Prozent der Anteile. Größter Anteilseigener ist immer noch die Bundesrepublik Deutschland, die zusammen mit der bundeseigenen KfW Bankengruppe zwei Drittel der Aktien besitzt. Die Gruppe der institutionellen Investoren ist dabei nur unwesentlich kleiner als die der privaten Anleger.

Unternehmen mit einer so hohen staatlichen Beteiligung im eigenen Depot zu halten, hat Vor- und Nachteile. Nachteilig ist die Gefahr staatlicher Einmischung in unternehmerische Entscheidungen aus politischen Motiven heraus. Diese Gefahr manifestiert sich in der Besetzung des Aufsichtsrats der Deutschen Telekom. So ist Dr. Rolf Bösinger Staatssekretär im Bundesfinanzministerium oder Dr. Günther Bräuning zugleich der Vorstand der bundeseigenen KfW Bank. Für mich überwiegen jedoch die Vorteile. Denn für ein Telekommunikationsunternehmen, das massiver staatlicher Regulierung unterworfen ist, kann ein enger Draht zur Politik vorteilhaft sein, um sich Gehör und Verständnis für eigene Anliegen zu verschaffen. Zudem wirkt sich der hohe Anteilsbesitz des Bundes stabilisieren auf den Aktienkurs aus.

So verdient die Deutsche Telekom ihr Geld

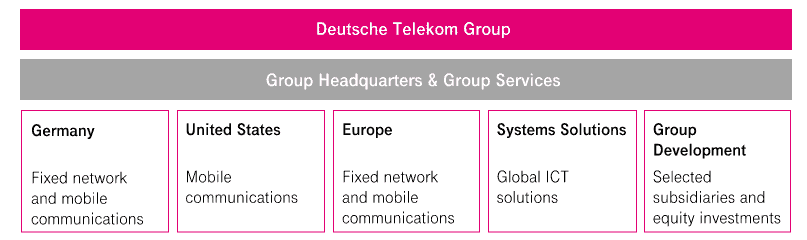

Die Deutsche Telkom ist ein klassisches Telekommunikationsunternehmen, das ihren Kunden Produkte und Dienstleistungen aus den Bereichen Festnetz/Breitband, Mobilfunk, Internet und Internet-basiertes Fernsehen sowie Lösungen aus dem Bereich Informations- und Kommunikationstechnik (ICT) anbietet. Aktuell zählt das Unternehmen 184 Millionen Mobilfunk- und 21 Millionen Breitband-Kunden. Hinzu kommen 28 Millionen Festnetz-Anschlüsse. Ihr Geschäft unterteilt die Deutsche Telekom in folgende Segmente:

Nach Umsatz mit Abstand am Wichtigsten ist das Segment „United States“, dass rund die Hälfte zum Konzernumsatz beiträgt. Auf das Segment United States und das Segmente Systems Solutions gehe ich in dieser Analyse gesondert ein.

Das Segment "United States": T-Mobile US rockt

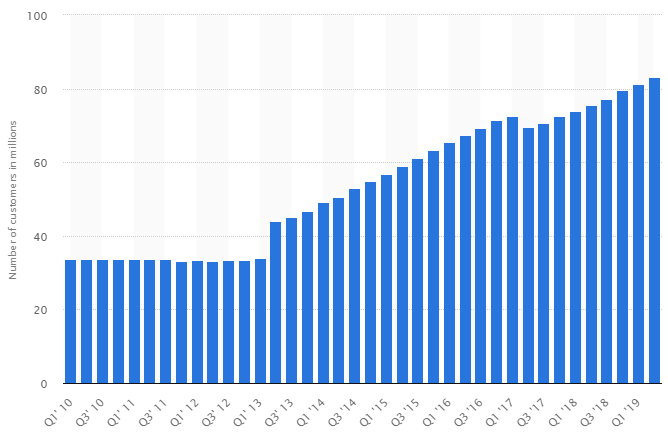

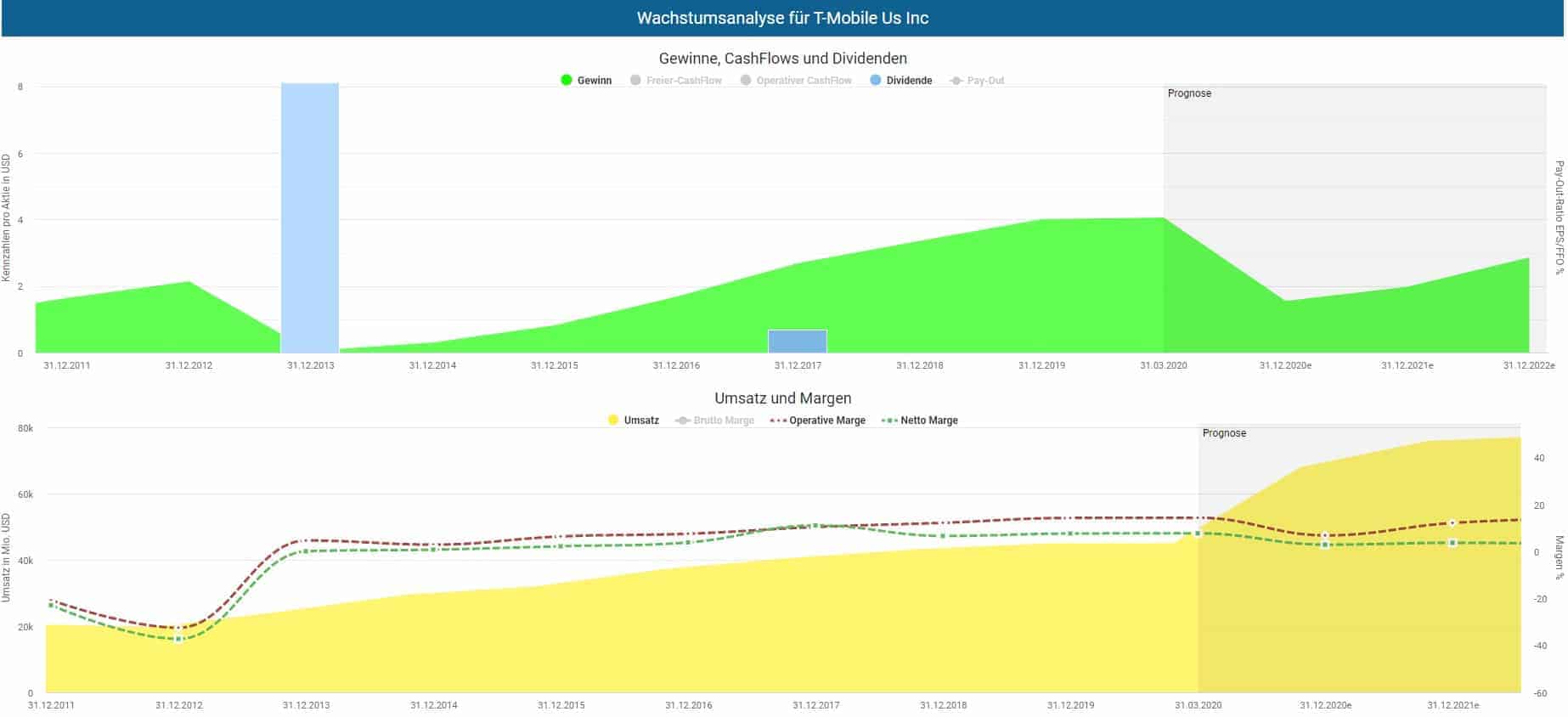

Im Segment United States nimmt die Deutsche Telekom ihr Geschäft hauptsächlich durch ihre Tochter T-Mobile US wahr. T-Mobile US ging aus VoiceStream hervor, welche die Deutsche Telekom im Jahr 2000 für 106 Milliarden DM übernahm. Für diese kostspielige Übernahme steckte die Deutsche Telekom in den ersten Jahren viel Prügel ein, zumal die Kundenanzahl bei der amerikanischen Tochter immer weiter sank und die Umsätze einbrachen. Mehrere Versuche, sich der leidgewordenen Tochter unter anderen durch den Verkauf an AT&T zu entledigen, scheiterten am Widerstand der US-amerikanischen Kartellbehörde. Rückblickend waren die gescheiterten Verkaufsbemühungen für die Deutsche Telekom ein Glücksfall. Im Jahr 2012 übernhahm John Legere das Ruder bei T-Mobile US und entwickelte mit der von der französischen Marketingfirma Publicis die "Un-Carrier"-Strategie. Als Carrier werden die Telekommunikations-Giganten in den USA bezeichnet, die sich bis gemeinsam einen schlechten Ruf bezüglich Kundenservice teilten. Mit der Un-Carrier-Strategie mischte T-Mobile US die Branche auf und griff frontal die deutlich größeren Konkurrenten AT&T und Sprint an. Beispielsweise wurden die Preise für Tarife sowie Vertragsbedingungen radikal vereinfacht und deutlicher kundenfreundlicher gestaltet. Stellvertretend hierfür steht der von John Legere 2013 eingeführte Jump-Tarif, mit dem Kunden ihre Smartphones alle sechs Monate Jahr für zehn Dollar gegen ein neues Modell austauschen können. Die neue Kundenorientierung sorgt für eine wachsende Anzahl an Kunden in fast jedem Quartal:

Das einst hässliche Entlein hat sich Dank John Legere, der im Frühjahr diesen Jahres als CEO von T-Mobile US zurückgetreten ist, zu einem prächtigen Schwan und zum wichtigsten Assets der Deutschen Telekom entwickelt. Auch fundamental liefen die Geschäfte von T-Mobile US von Jahr zu Jahr besser. Im Aktienfinder siehst du, wie der Umsatz bei T-Mobile US analog zur Anzahl der Kunden ansteigt. Auch der Gewinn pro Aktie stieg ab dem Jahr 2014 deutlich an und trug so zum Unternehmenserfolg des Mutterkonzerns der Deutschen Telekom bei.

Vom Erfolg der Tochter begeistert, änderte der Mutterkonzern aus Bonn die Strategie. Statt die verschmähte Tochter zu verscherbeln, versorgte die Deutsche Telekom T-Mobile US mehrfach mit frischem Kapital, beispielsweise für die Frequenz-Auktion 2017. Das Meisterstück erfolgte zuletzt mit der Vermählung zwischen T-Mobile US und dem US-amerikanischen Konkurrenten Sprint. Die laut Prognosen stark steigenden Umsätze bei einem gleichzeitigen Margen- und Gewinnrückgang sind eine direkte Folge des Erwerbs des ehemaligen Konkurrenten Sprint durch T-Mobile US.

2018 verkündeten die Sprint-Mutter SoftBank und die Deutsche Telekom nach einigem Hin und Her die Absicht, miteinander zu fusionieren. Der Plan war, dass die Deutsche Telekom 42 Prozent und die SoftBank 27 Prozent der Anteile an dem neuen Unternehmen erhält. Mittels einer Stimmrechtsvereinbarung sollte die Deutsche Telekom weiterhin das Sagen haben. Den eigenen Anteil an der neuen T-Mobile US wird die Deutsche Telekom aufgrund akuter Geldnot bei SoftBank nun sogar noch erhöhen können. SoftBank hat sich aufgrund einiger teurer Investments wie in Uber oder WeWork (und letztendlich auch Wirecard) übel verzockt und entschieden, sich durch den Verkauf von T-Mobile US Aktien Liquidität zu verschaffen, weshalb beide Unternehmen den Deal noch einmal entscheidend nachverhandelt haben.

Der Deal sieht nun folgende Details vor: Da sich SoftBank frühzeitig von seinen T-Mobile US Anteilen trennt, erhält die Deutsche Telekom nicht nur eine Zahlung von 300$ Millionen, sondern zusätzlich umfangreiche Bezugsrechte von T-Mobile US Aktien, die es dem Unternehmen erlauben, innerhalb der nächsten vier Jahre weitere Anteile zu erwerben und so die absolute Mehrheit an dem neuen Unternehmen zu erhalten. 40 Prozent dieser Optionen sind an einem Festpreis von 103$ pro T-Mobile US Aktie gebunden.

Wirtschaftlich ist die Fusion von T-Mobile und Sprint, die nur mit Aktien und nicht mit Cash bezahlt wurde, durchaus sinnvoll. Die Deutsche Telekom erwartet Synergien im Barwert von insgesamt 43$ Milliarden und hofft, so noch besser die Platzhirsche AT&T und Verizon angreifen zu können. Erst einmal aber muss Sprint in T-Mobile US integriert werden, und das kostet Geld. Die Deutsche Telekom schätzt einen Betrag von ungefähr 15$ Milliarden.

Das Segment "Systems Solutions": Sorgenkind der Deutschen Telekom

Das Sorgenkind der Deutschen Telekom ist das Segment Systems Solutions. Über die Tochter T-Systems bietet das Unternehmen Produkte und Dienstleistungen im Bereich Informations- und Kommunikationstechnik an. Das umfasst das Bereitstellen und die Wartung von Netzwerken und IT-Geräten, sowie Cloud-Infrastruktur oder Security-Lösungen. Kunden von T-Systems sind unter anderem Deutsche Post AG und DHL (mit Töchtern), Daimler, Volkswagen, Shell, Philips und Airbus. Aktuell befindet sich das Segment nach einem jahrelangen Auftragsrückgang im Umbruch. Der neue CEO Adel Al-Saleh soll hier aufräumen, das Geschäft profitabler machen und zurück auf den Wachstumspfad bringen. Zuletzt gelang ein kleiner Erfolg. So verzeichnete die Tochter im ersten Quartal 2020 ein Auftragswachstum von 3,4 Prozent im Vergleich zum Vorjahresquartal. Auch das EBITDA legte um 8,7 Prozent zu. Ob diese Entwicklung nachhaltig wird, wird allerdings erst die Zukunft zeigen.

Steigende Umsätze und Gewinne bei der Deutschen Telekom?

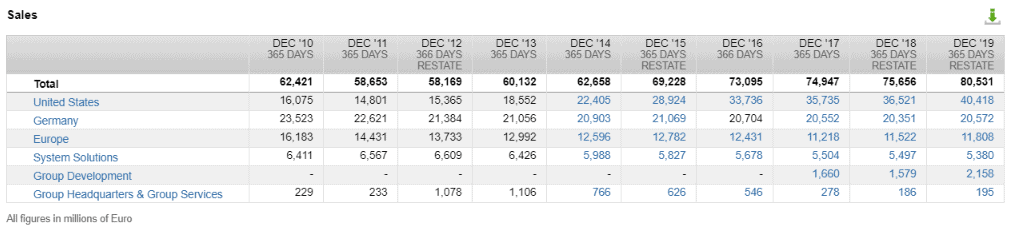

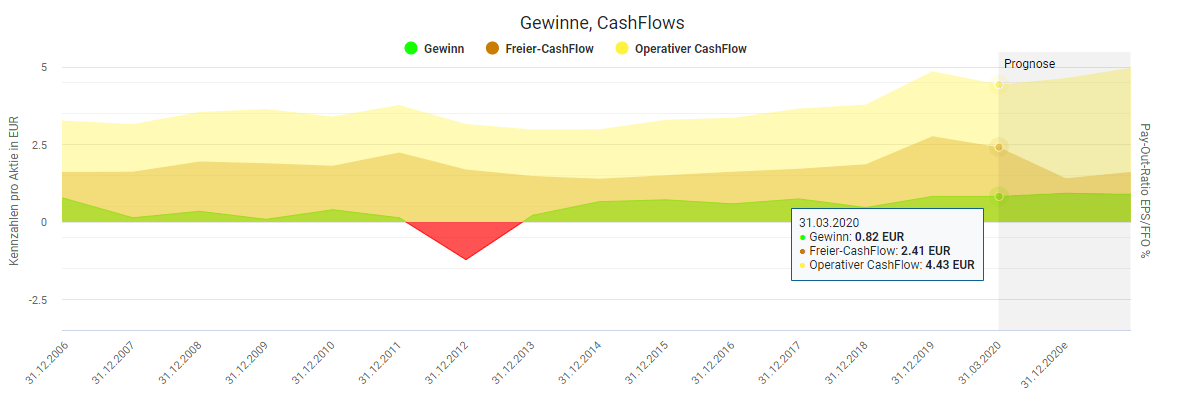

Die Deutsche Telekom kann durchaus erfolgreich auf die letzten Jahre zurückblicken. So hat das Unternehmen seinen Umsatz von 58€ Milliarden im Jahr 2011 zuletzt auf über 80€ Milliarden im Jahr 2019 steigern können.

Verantwortlich für das Wachstum ist vor allem die T-Mobile US Tochter, die immer noch stark wächst und im Jahr 2019 um ordentliche 10 Prozent zugelegt hat. Wie wir oben gesehen haben, beträgt der Anteil von T-Mobile US am Gesamtumsatz mittlerweile rund 50 Prozent, und die erfolgte Übernahme von Sprint lässt die Umsätze weiter wachsen. Dank positiver Margen tragen die steigenden Umsätze zum Gewinnwachstum der Deutschen Telekom bei. Seit dem Jahr 2013 gab es kein Verlustjahr mehr. Allerdings solltest du bei der Deutschen Telekom Aktie kein explosionsartiges Gewinnwachstum erwarten. Vermutlich wird es mit einer gemächlich positiven Gewinnsteigerung weitergehen. Entsprechend rechnet das Management mit einem Gewinnwachstum zwischen 2 und 4 Prozent. Den Cash Flow will man um 10 Prozent pro Jahr steigern.

Schaust du dir die Margen an, erkennst du nie sehr niedrigen Margen Anfang 2000. Danach pendelte die operative Marge jahrelang zwischen 15 und 6 Prozent, um sich innerhalb der letzten Jahre zwischen 10 und 12 Prozent einzupendeln. Die niedrige Netto Marge ist für kapitalintensive Unternehmen üblich und die Deutsche Telekom muss extrem hohe Investitionen schultern. So finanziert sie weltweit die teuren 5G Auktionen für ihre Töchter und muss ebenso Geld für den Ausbau der Infrastruktur bereithalten. In Deutschland hat das Management zum Beispiel über zwei Milliarden Euro für 5G Frequenzen auf den Tisch gelegt. In Österreich will die Deutsche Telekom ebenfalls bis 2021 eine Milliarde Euro in den 5G Ausbau investieren.

Ist die Dividende der Deutsche Telekom Aktie sicher?

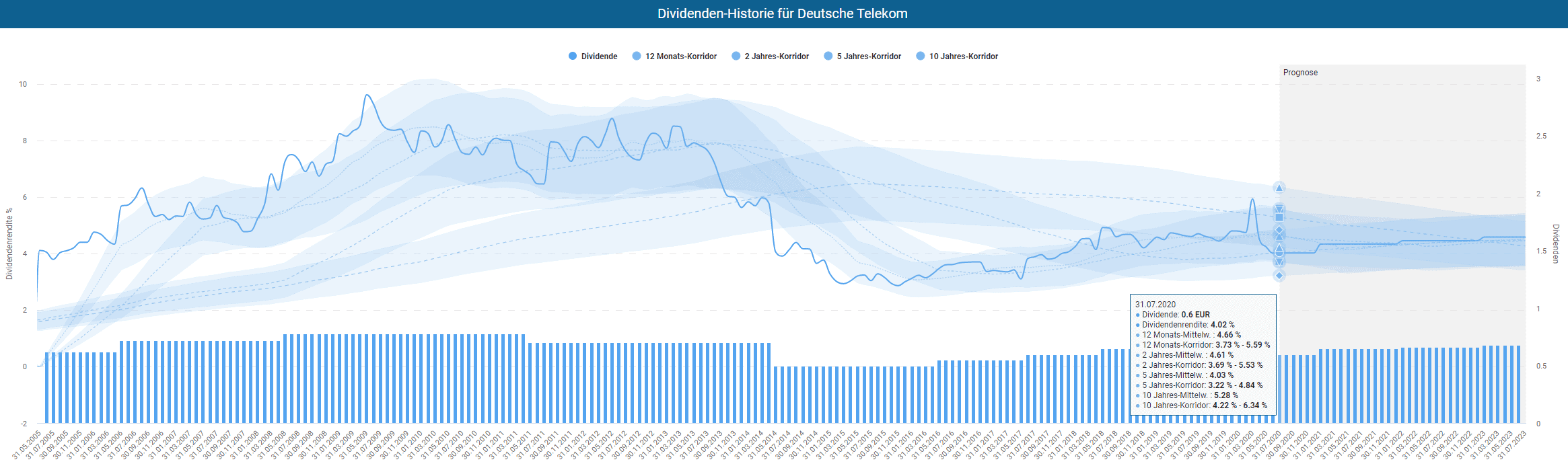

Bei all den notwendigen Investitionen kann einem als Aktionär schon angst und bange um die Dividende werden. Wie viele Telekommunikationsunternehmen ist die Deutsche Telekom allerdings ein zuverlässiger Dividendenzahler mit einer traditionell hohen Dividendenrendite. Allerdings kann die Höhe der Auszahlungen durchaus schwanken. Du solltest die Aktie also nicht kaufen, wenn du hoffst, dass die Deutsche Telekom irgendwann in den erlauchten Kreis der Dividendenkönige oder Aristokraten wie seine Kollegen AT&T und Verizon aus den USA gehört.

Die Deutsche Telekom hat die jährliche Dividende von 0,70 Euro auf 0,60 Euro für das Geschäftsjahr 2020 gesenkt. Trotz der Kürzung liegt die Dividendenrendite bei 4 Prozent. Historisch betrachtet fällt die Dividendenrendite damit jedoch niedrig aus. Grund für die Kürzung der Dividende sind hohe Kosten aufgrund der Fusion mit Sprint sowie dem 5G-Ausbau.

Weiter plant das Management für die Jahre 2020 und 2021 eine Mindestdividende von 0,60€ zu zahlen. Zukünftig soll sich die die Erhöhung der Auszahlung an der Entwicklung des bereinigten Gewinns orientieren, wobei die Planung nach einigen Übergangsjahren von einem signifikanten Anstieg des Gewinns nach Vollzug des Zusammenschlusses von T-Mobile USD und Sprint ausgeht. Dementsprechend halte ich eine Ausschüttung von 0,60€ pro Aktie und damit eine Rendite für 4 Prozent für die nächsten Jahre für wahrscheinlich.

Ist die Deutsche Telekom Aktie fair bewertet?

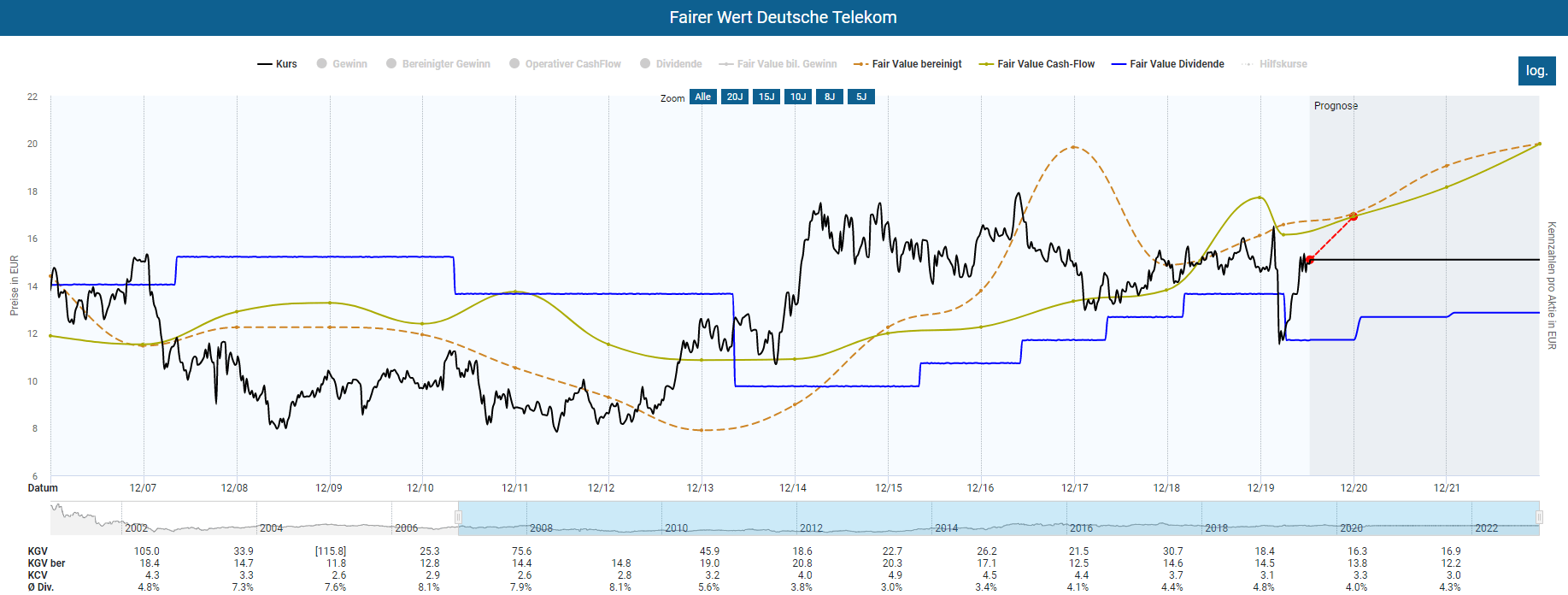

Wenn du dir einen längeren Bewertungszeitraum der Deutsche Telekom Aktie in der Dynamischen Aktienbewertung anschaust, siehst du, dass sich die Aktie wellenförmig um ihren auf den bereinigten Gewinn basierenden fairen Aktienkurs herum bewegt. Aktuell ist die Aktie wieder unterhalb dieses fairen Wertes von knapp 17€ angelangt, so dass sich ausgehend vom aktuellen Kurs ein kurzfristiges Aufwärtspotential von immerhin 14 Prozent ergibt. Dasselbe gilt, wenn du dir den auf den Cash Flow basierenden fairen Wert anschaust. Hier ist die Aktie ebenfalls unterbewertet. Wie bereits erwähnt liegt die aktuelle Dividende der Deutschen Telekom etwas unterhalb des historischen Durchschnitts, was sich anhand einer Überbewertung der Aktie basierend auf dem Fairen Wert Dividende bemerkbar macht. Der bilanzierte Gewinn wiederum taugt für die Bewertung der Aktie nicht, weil er insbesondere wegen Abschreibungen sehr schwankungsanfällig und damit unzuverlässig ist.

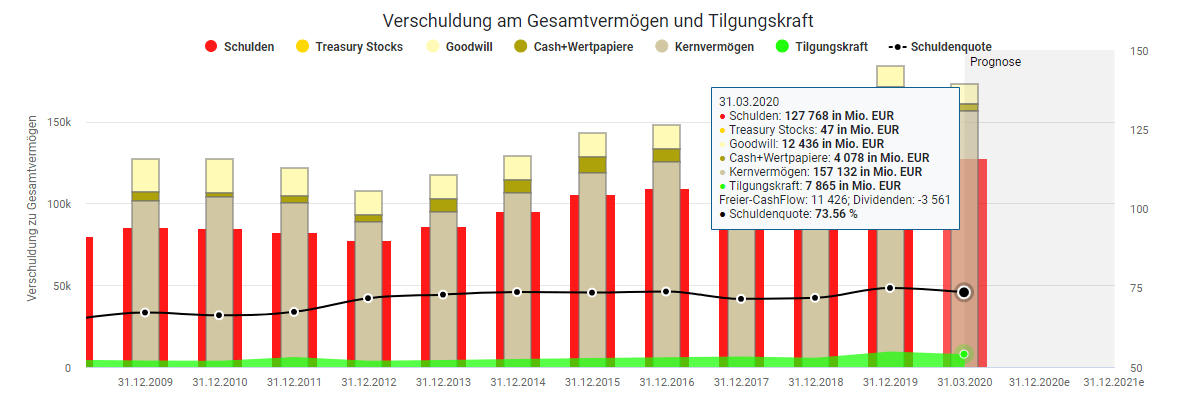

Es ist allerdings gut möglich, dass der Markt bei der Aktie einen Abschlag vornimmt. Vor allem die auf das Unternehmen zukommenden Investitionen und der ohnehin schon relativ hohe Verschuldungsgrad von über 73 Prozent schrecken ab. Inklusive aller Verbindlichkeiten sitzt die Deutsche Telekom auf einem Schuldenberg von knapp 130€ Milliarden. Dem steht eine Tilgungskraft von gerade einmal 8€ Milliarden gegenüber.

Allerdings sind solch hohen Investitionen für die Deutsche Telekom als Telekommunikationsunternehmen nicht ungewöhnlich. Weiterhin ist das Unternehmen darauf bedacht, Liquiditätsreerven zu halten, die Refinanzierungaforderungen für die kommenden 2 Jahre abdeckt. Mit einem stabilen A-/BBB Rating und der Bundesrepublik Deutschland als Ankeraktionär, die zwei Drittel am Unternehmen hält, kommt die Deutsche Telekom nahe an sogenannte High Grade Bonds heran. So werden Anleihen bezeichnet, die hohe Bonitätsnoten von den Ratingagenturen bekommen. Ich verlgeiche die Deutsche Telekom daher gerne mit einer solchen Anleihe und sehe die Aktie aktuell als fair bewertet an. Denn immerhin erhältst du mit der Deutschen Telekom Aktie eine relativ sichere Dividende in Höhe von ca. 4 Prozent (bitte berücksichtigen, dass die Dividendenkürzung eine strategische Entscheidung des Managements war) und noch einmal schätzungsweise 2 bis 4 Prozent Gewinnwachstum sowie ein 10 prozentiges Wachstum des Cash Flows pro Jahr oben drauf. Wenn wir konservativ rechnen, kommen wir auf eine zu erwartende Rendite von 6 Prozent, möglicherweise noch ein bisschen mehr. Schauen wir uns die durchschnittliche Jahresrendite verschiedener Asset Klassen seit 1995 an, siehst du, dass die Deutsche Telekom dir aktuell eine höhere Rendite als die genannten High Grade Bonds bringt.

Alternative Investments

Falls du dich für Telekommunikations-Aktien interessierst, könnten folgende Investments ebenfalls interessant für dich sein. Alle Aktien werden im Aktienfinder fundamental analysiert und bewertet.

| Isin | Name | Land | Industrie | Branche | Dividende |

| US00206R1023 | AT&T | USA | Kommunikation | Integriert Kommunikation | Ja |

| HK0941009539 | China Mobile | Hong Kong | Kommunikation | Mobile Kommunikation | Ja |

| RU0007775219 | Mobile TeleSystems | Russland | Kommunikation | Integriert Kommunikation | Ja |

| CH0008742519 | Swisscom | Schweiz | Kommunikation | Integriert Kommunikation | Ja |

| DE000A1J5RX9 | Telefonica Deutschland | Deutschland | Kommunikation | Integriert Kommunikation | Ja |

| US8725901040 | T-Mobile Us Inc | USA | Kommunikation | Integriert Kommunikation | Nein |

| US92343V1044 | Verizon Communications | USA | Kommunikation | Integriert Kommunikation | Ja |

Fazit: Die Deutsche Telekom Aktie - besser als ihr Ruf

Als die Deutsche Telekom Aktie an die Börse kam, haben Banken, Presse und Kleinanleger die Papiere in den Himmel gelobt. Anleger, die noch in den luftigen Höhen zugriffen, mussten bitteres Lehrgeld bezahlen. Diese spektakulären Zeiten sind jedoch Geschichte. Die Deutsche Telekom ist mittlerweile ein grundsolides Unternehmen mit einer guten Kommunikation zu seinen Investoren und einem ordentlich wirtschaftenden Management. Das ist alles scheint fürchterlich langweilig und bringt dir vermutlich keine Traumrendite wie bei Amazon. Vergleichst du die Deutsche Telekom allerdings mit einer High-Grade-Anleihe, lohnt sich ein Kauf der Aktie durchaus. Daneben sollte die Bundesrepublik als Ankeraktionär den Aktienkurs im Bedarfsfall stabilisieren sowie die Fusion von T-Mobile US und Sprint und die Einführung von 5G für potentielle Kursgewinne sorgen.

6 Antworten

Lächerlich schlecht recherchierter Artikel: der Anteil des Bundes (inkl. KfW) liegt bei 32%, also bei knapp EINEM Drittel, nicht bei zwei Drittel!

Besten Dank für den Hinweis. Da habe ich entweder beim Tippen geschlafen oder litt an vorübergehender Farbblindheit. Aus der Grafik ergeben sich natürlich die korrekten Verhältnisse. Wir werden den Artikel entsprechend korrigieren.

Beste Grüße

Bin 2012 zum Tief bei 8 Euro eingestiegen und freue mich seitdem über die hohe Dividende. Ich wünschte, ich könnte sagen, ich hätte das boomende US-Geschäft vorausgesehen, aber ich habe wohl einfach Glück gehabt 🙂 Ich werde meine Telekom Aktien vererben.

Die Analyse hat mir übrigens super gefallen. Einfach zu lesen und schön erklärt. Macht bitte weiter so!

René

Hallo Rene,

vielen Dank für die netten Worte und Glückwunsch zum super Timing! Da ist die Jahre ja ordentlich was reingekommen an Dividenden! 🙂

Machen wir!

Danke für die Analyse! Die Deutsche Telekom von heute ist tatsächlich eine ganz andere als vor 20 Jahren. Den schlechten Ruf kriegen sie dennoch nicht mehr los. Ist vielleicht eine Chance für die antizyklisches Investieren. T-Mobile wäre auch interessant, aber die zahlen ja leider keine Dividende.

LG!

Hallo Manni, toll, dass dir die Analyse gefällt. Es ist ein solides Unternehmen und für mich ein klassisches Langzeitinvestment. Billig rein, liegen lassen und Dividende kassieren. Und wer weiß, vllt ist ja noch einiges drin mit Blick auf 5G und T-Mobile US.