Darum stieg der chinesische Aktienmarkt

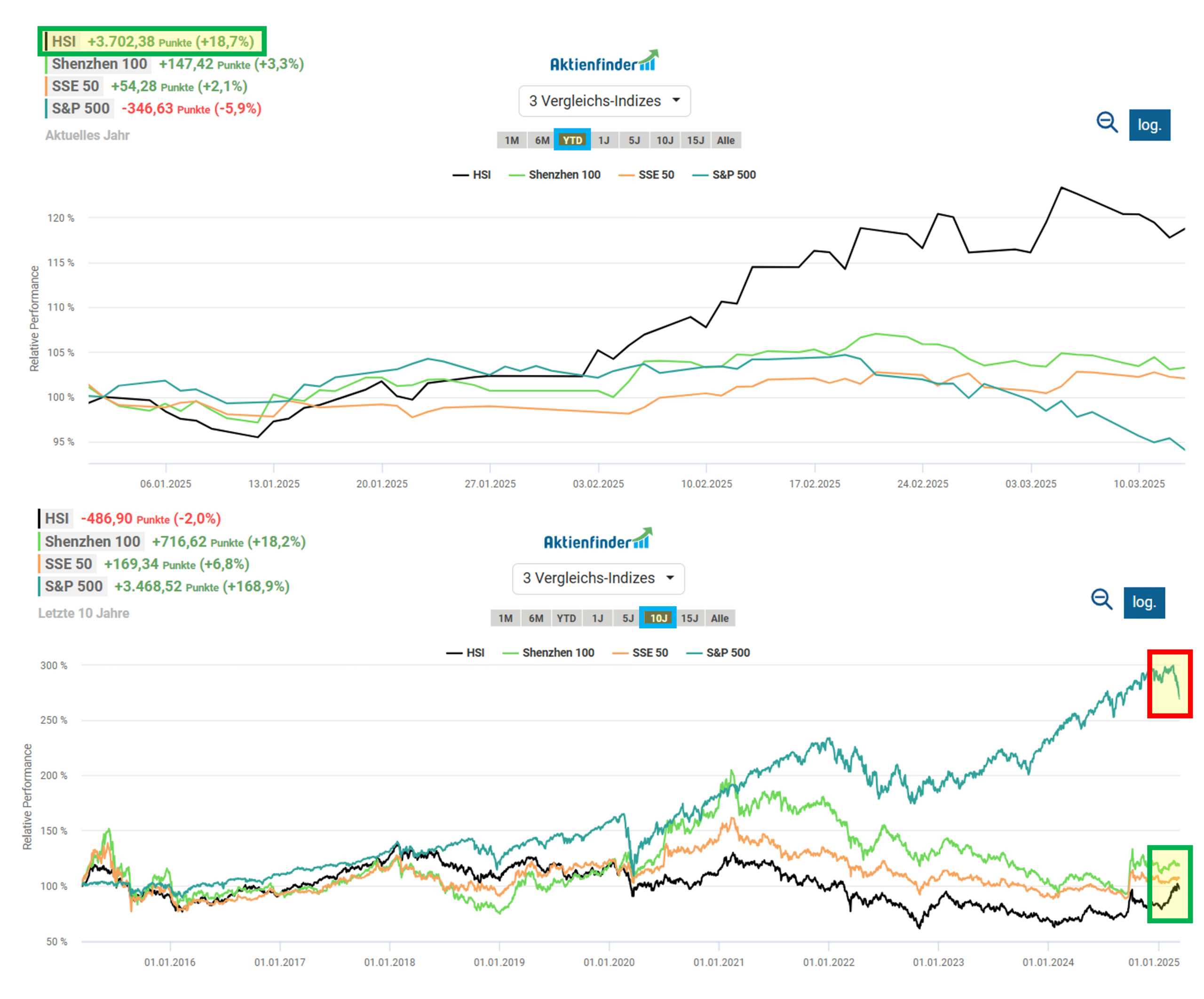

Während US-Aktien seit Jahresbeginn unter zunehmendem Gegenwind litten, zeigten sich die Aktienindizes Chinas besonders stark. In den Aktienfinder Index-Profilen stehen uns mit dem Hang Seng Index, dem Shanghai Stock Exchange 50 und dem Shenzhen 100 Detaildaten zu drei der wichtigsten chinesischen Aktienindizes bereit.

Jeder der drei chinesischen Indizes hat seit Jahresbeginn den US-amerikanischen S&P 500 geschlagen. Doch der Hang Seng Index hebt sich mit einem Plus von 19 Prozent besonders deutlich von seinen chinesischen Peers ab. Dieser Index ist zugleich auch nach Marktkapitalisierung der größte der drei Indizes. Auf Sicht von zehn Jahren ist die Outperformance des US-Leitindex jedoch noch immer sehr deutlich. Aber bedeutet das, dass chinesische Aktien diesen Rückstand zwangsläufig aufholen werden?

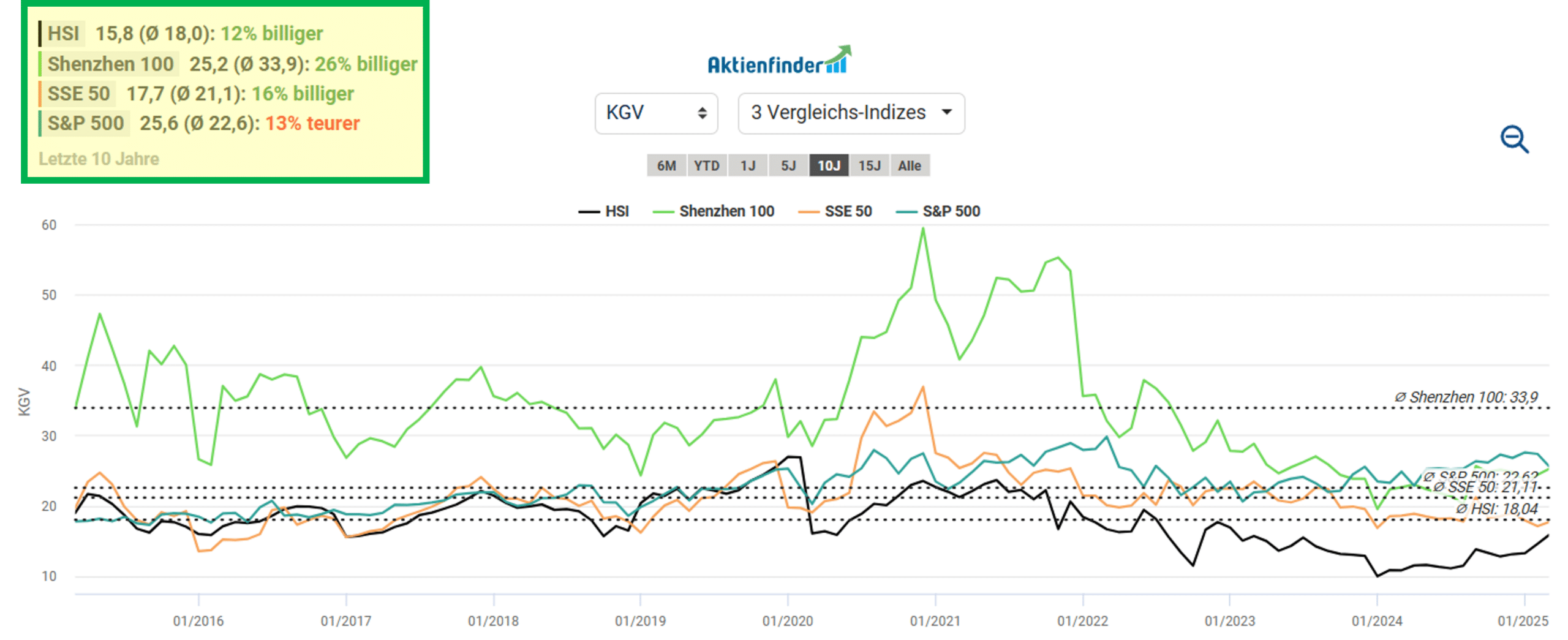

Die Kursperformance allein lässt keine Rückschlüsse auf das künftige Aufholpotenzial zu. Die fundamentale Bewertung zeigt stattdessen schon ein klareres Bild. Denn auch bei Betrachtung des KGVs punkten die chinesischen Leitindizes mit einer relativ gesehen günstigen Bewertung. Alle drei chinesischen Indizes notieren deutlich unter ihrem zehnjährigen KGV-Mittelwert, während der US-amerikanische S&P 500 mit einem KGV von 26 noch 13 Prozent teurer ist als im Schnitt der letzten zehn Jahre.

Höhere Bewertungen lassen sich aber sowohl durch höhere Sicherheit als auch durch höheres Wachstum rechtfertigen. Einerseits haben Investoren in den letzten Jahren das politische Umfeld in den USA im Vergleich zu China als sicherer und verlässlicher wahrgenommen. Andererseits erzielten die Unternehmen in den chinesischen Indizes laut den Index-Profilen ein geringeres Fundamentalwachstum als jene im S&P 500. Sowohl Sicherheit als auch Wachstum haben also zu höheren Bewertungen in den USA im Vergleich zu China geführt.

Seit Trumps zweiter Amtszeit führt allerdings die von den Marktteilnehmern wahrgenommene Unsicherheit in den USA durch die aktuell nicht vorhersehbare Zollpolitik auch dort zu niedrigeren Bewertungen. Gleichzeitig könnten Investoren in China auf weiterhin fundamentales Wachstumspotenzial durch KI hoffen, wie wir in Kürze aufzeigen.

Die Top-Performer im Hang Seng

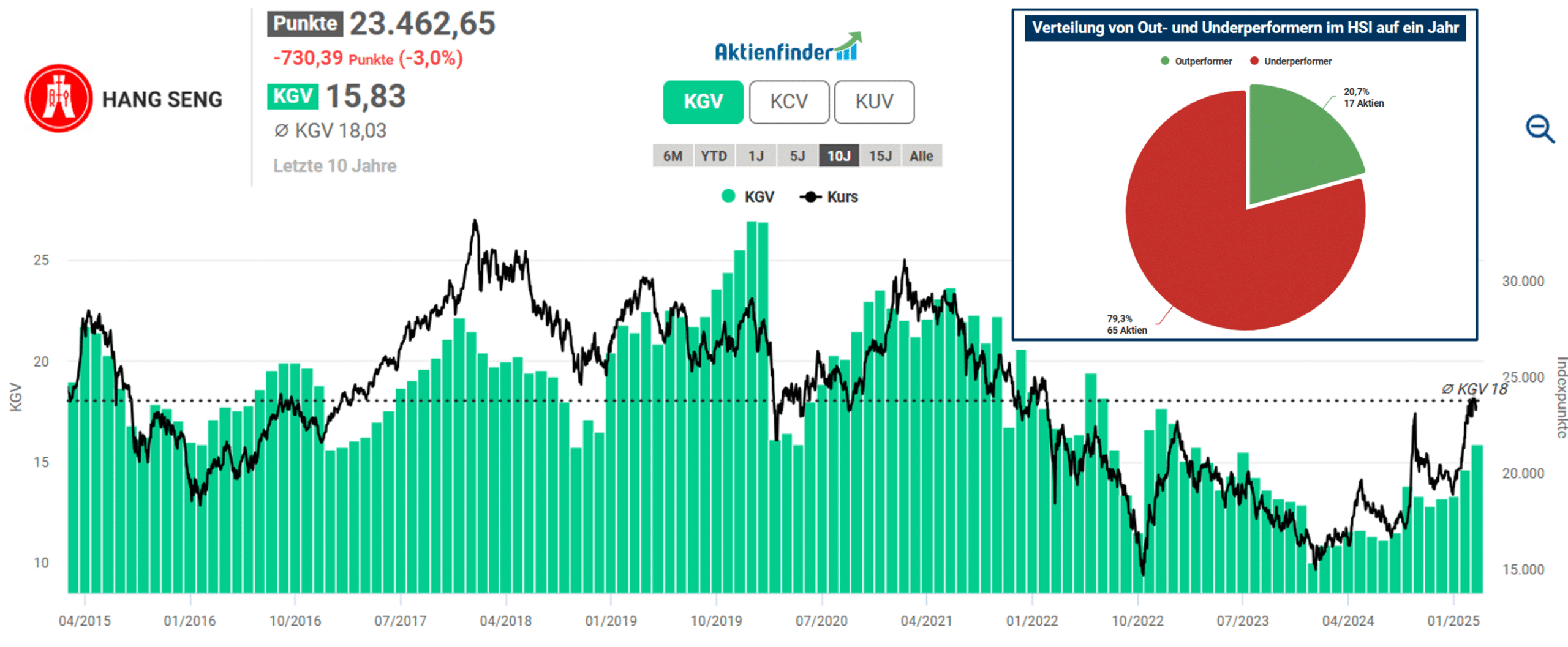

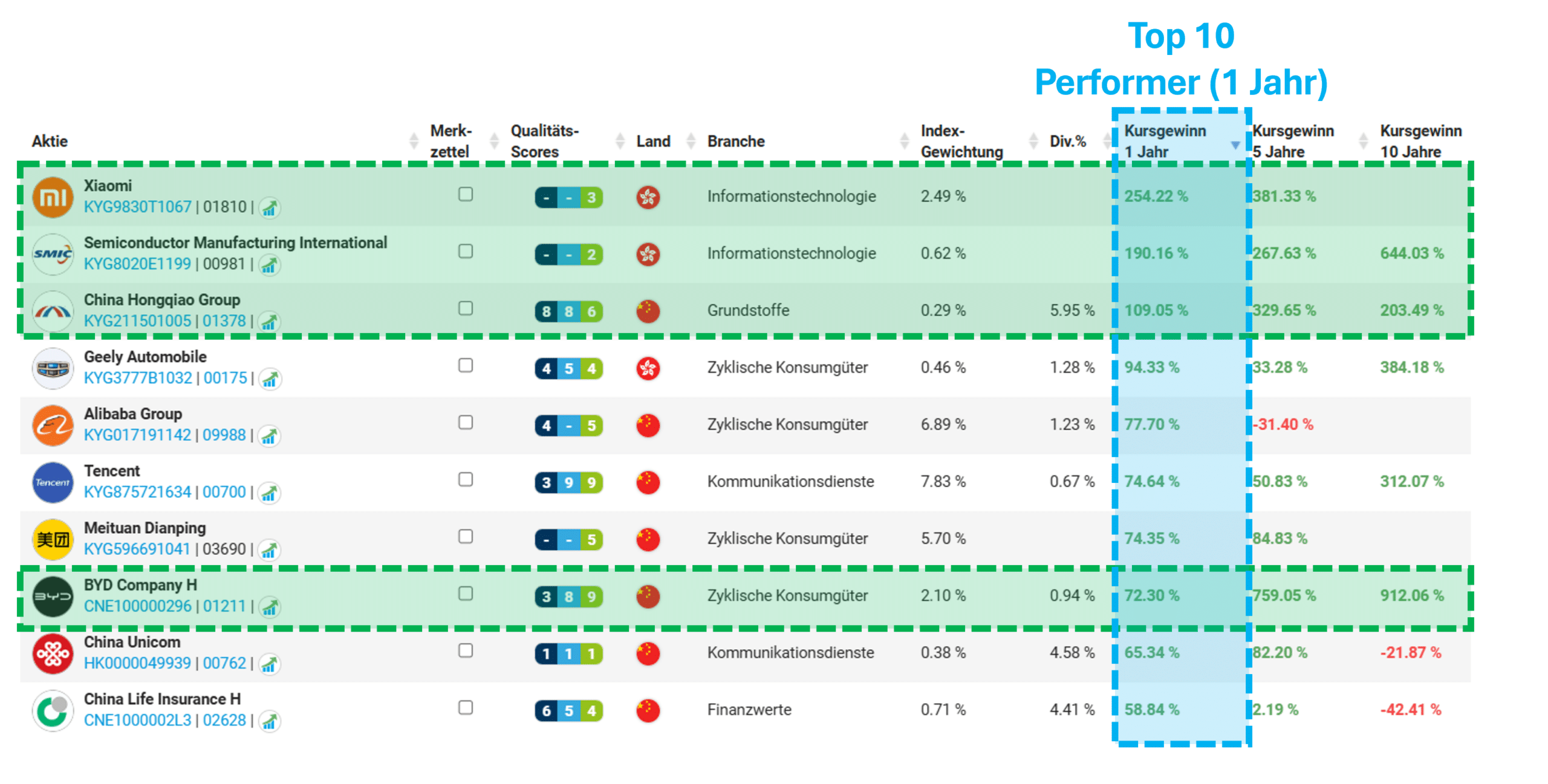

Zunächst aber fokussieren wir uns noch auf den Hang Seng Index, der sich in diesem Jahr am besten entwickelt hat. Der Index kommt aktuell auf ein KGV von 16, gegenüber 18 im zehnjährigen Durchschnitt. Nur 17 der insgesamt über 80 Aktien im Index haben besser performt als der Gesamtindex. Demnach haben nur wenige Schwergewichte die Performance des Index maßgeblich positiv beeinflusst.

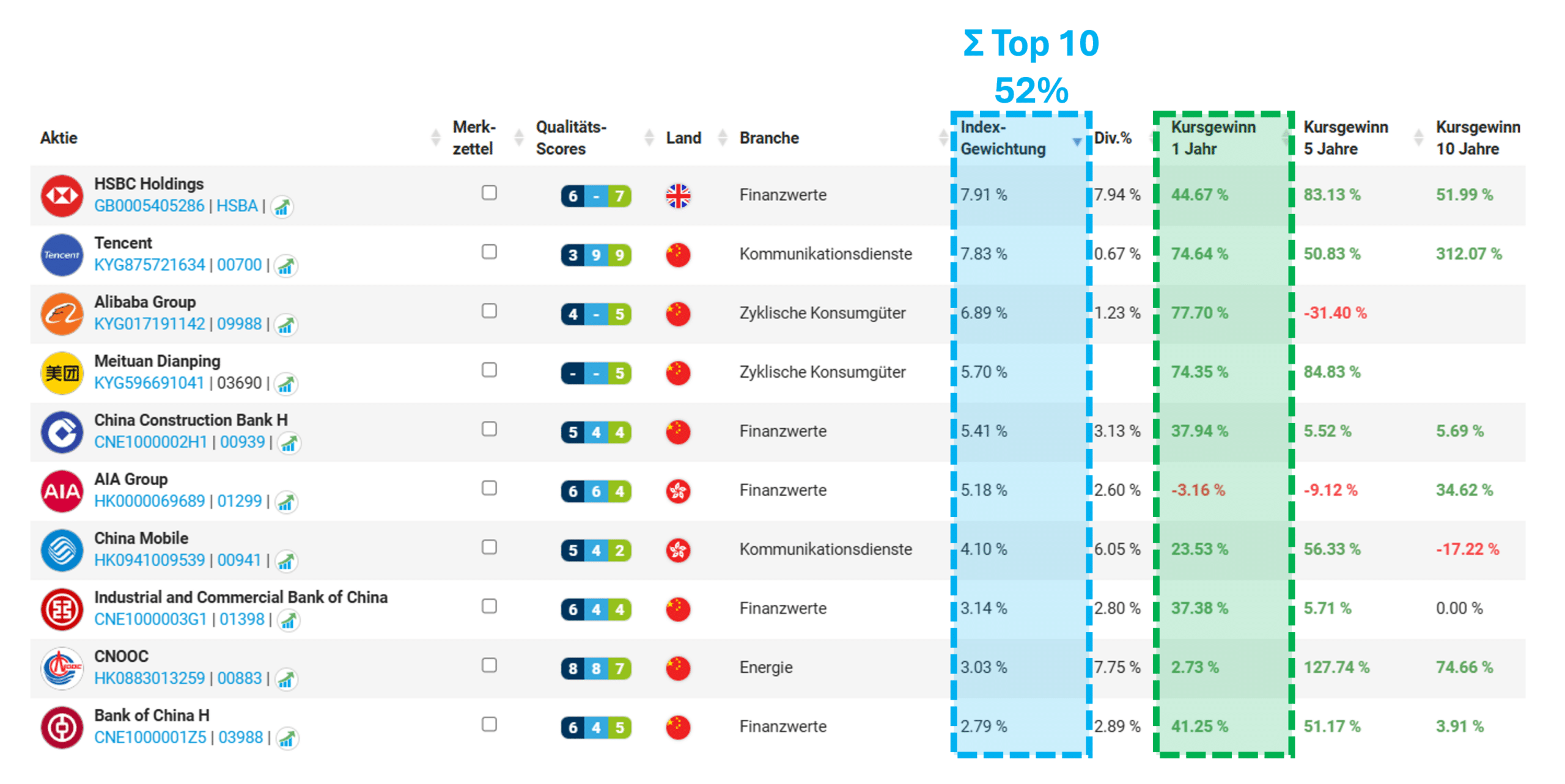

Die zehn größten Aktien nach Indexgewichtung machen bereits 52 Prozent des Hang Seng Index aus. Neun von ihnen haben sich in den letzten zwölf Monaten positiv entwickelt und acht davon sogar zweistellig mit Kursgewinnen zwischen 24 und 78 Prozent. Die Kurse bekannter Namen wie Tencent oder Alibaba haben sich zwischenzeitlich nahezu verdoppelt und trugen wegen ihres hohen Indexgewichts maßgeblich zur starken Performance des Hang Seng bei.

Sortiert nach den höchsten Kursgewinnen über ein Jahr führen Xiaomi, Semiconductor Manufacturing International und China Hongqiao Group die Liste an. Über zehn Jahre hat der Elektroauto-Hersteller BYD mit 912 Prozent die prozentual höchsten Kursgewinne im Hang Seng Index erzielt.

China auf der KI-Überholspur

Seit OpenAI’s Chat GPT Ende 2022 die Technologiewelt beeindruckte, schien das KI-Machtzentrum der Welt in den USA zu liegen. Doch 2025 betrat China mit dem Startup DeepSeek endgültig die KI-Weltbühne. Seitdem überschlagen sich einmal mehr die Entwicklungen und Meldungen rund um KI-Fortschritte. Neben dem KI-Chatbot DeepSeek soll der neue chinesische KI-Agent Manus bald ganze Aufgabenpakete übernehmen und ohne menschliche Eingriffe proaktiv erledigen können. Manus soll zum Beispiel eigenständig Websites erstellen und online veröffentlichen, selbst durch einen virtuellen PC navigieren, Browsertabs öffnen und relevante Informationen zusammenstellen können. Damit könnte Manus einer der ersten KI-Agenten sein, der am PC wie ein Mensch agiert. Im Laufe des Jahres will Manus Teile seiner Modellstruktur der Öffentlichkeit zugänglich machen. Das wäre im Sinne des Fortschrittes und der Forschung erfreulich, könnte aber die Monetarisierung eigener KI-Agenten weltweit erschweren. Denn theoretisch könnten diese dann leichter nachgebaut werden. Auch der Tech-Riese Alibaba hat in den letzten beiden Wochen neue KI-Modelle vorgestellt, die zum Teil OpenAI und DeepSeek ebenbürtig oder sogar überlegen sein sollen.

So will China weiter wachsen

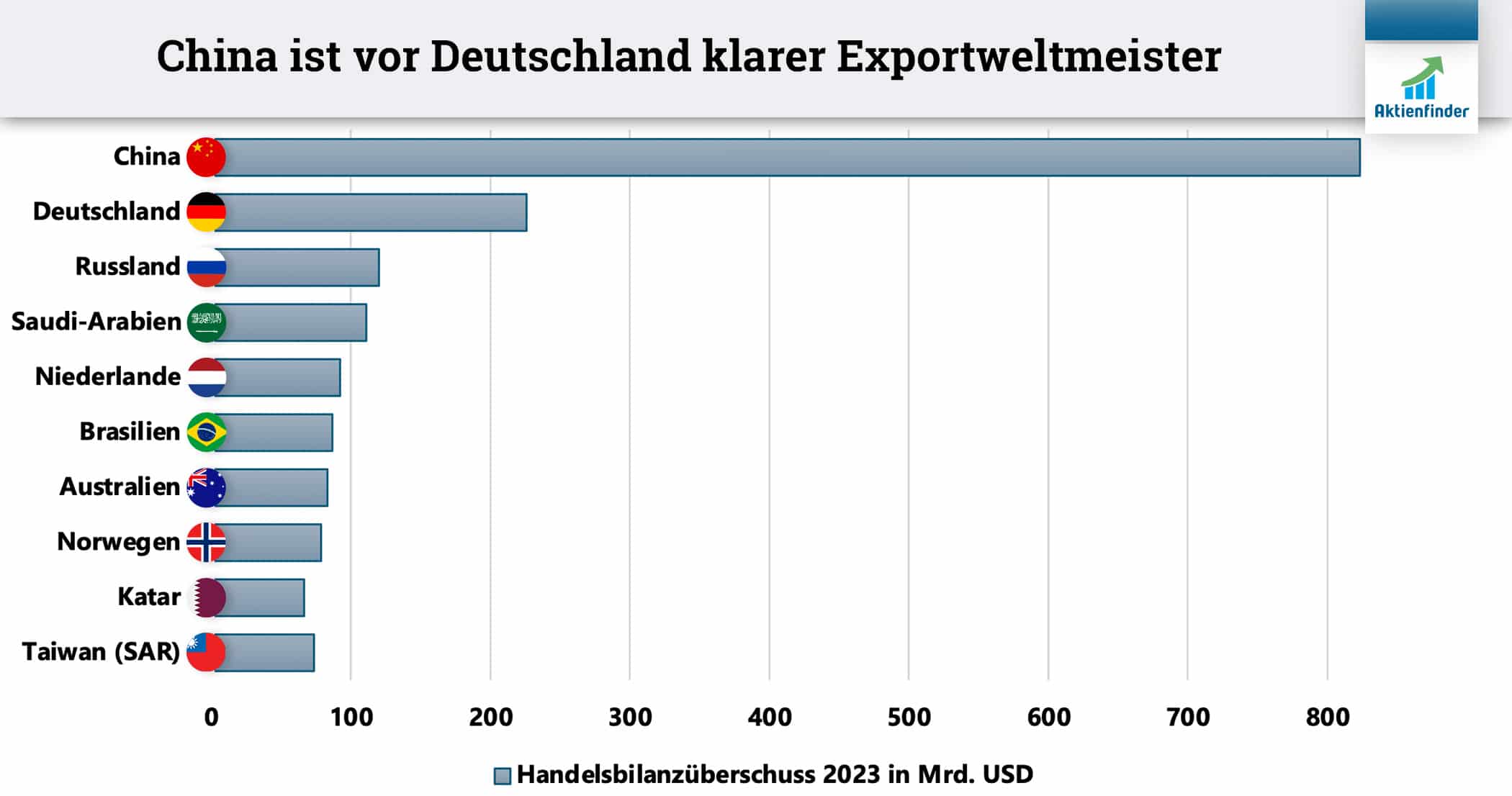

China ist die Volkswirtschaft mit dem größten Handelsbilanzüberschuss der Welt. Das bedeutet, China exportiert mehr als es importiert. Im Gegensatz dazu haben die USA ein Handelsbilanzdefizit, da sie mehr importieren als exportieren. Das ist auch ein Grund, warum Trump hohe Zölle erheben will. Die Zölle sollen ausländische Waren preislich unattraktiver machen und Produktion sowie Jobs in die USA verlagern. Für das exportabhängige China könnte dadurch ein wesentlicher Wirtschaftstreiber belastet werden. Deshalb möchte die chinesische Regierung insbesondere die Binnennachfrage ankurbeln, welche zuletzt eher von Zurückhaltung geprägt war. Symptomatisch dafür ist Chinas geringe Inflation der letzten Jahre, die im Februar sogar in Deflation umgeschwenkt ist. Die Regierung senkte deshalb auch das Inflationsziel. Um entgegenzuwirken ist China nun bereit, seine Staatsverschuldung nochmals deutlich auszuweiten und nimmt ein im historischen Vergleich hohes Haushaltsdefizit von vier Prozent in Kauf.

Wie sollten langfristige Investoren reagieren?

Zusammenfassend ist es auch für uns als langfristige Investoren interessant zu beobachten, wie sich die Machtverhältnisse und Geldströme in der Welt laufend verschieben. In den letzten Monaten haben sich große Teile der globalen Marktkapitalisierung aus den US-Aktienmärkten in den unterbewerteten chinesischen Aktienmarkt verlagert.

Mit einem langfristigen Anlagehorizont wollen wir aber nicht ständig den geopolitischen Rotationen hinterherlaufen und setzen stattdessen lieber auf einen globalen Mix aus Qualitätsaktien. Aus diesem Grund analysieren wir jetzt in gewohnter Aktienfinder-Manier drei geläufige chinesische Aktien und beurteilen, ob sie für ein diversifiziertes Portfolio infrage kommen!

In diesem Artikel erklären wir im Detail, wie der chinesische Aktienmarkt funktioniert. Wir zeigen, welche Arten von chinesischen Aktien es gibt, an welchen Börsen sie gekauft werden können und welche einfachen Regeln helfen, das Risiko zu minimieren. Hier kommst du zum kostenlosen Artikel.

Xiaomi Aktie – So viel Rendite ist möglich!

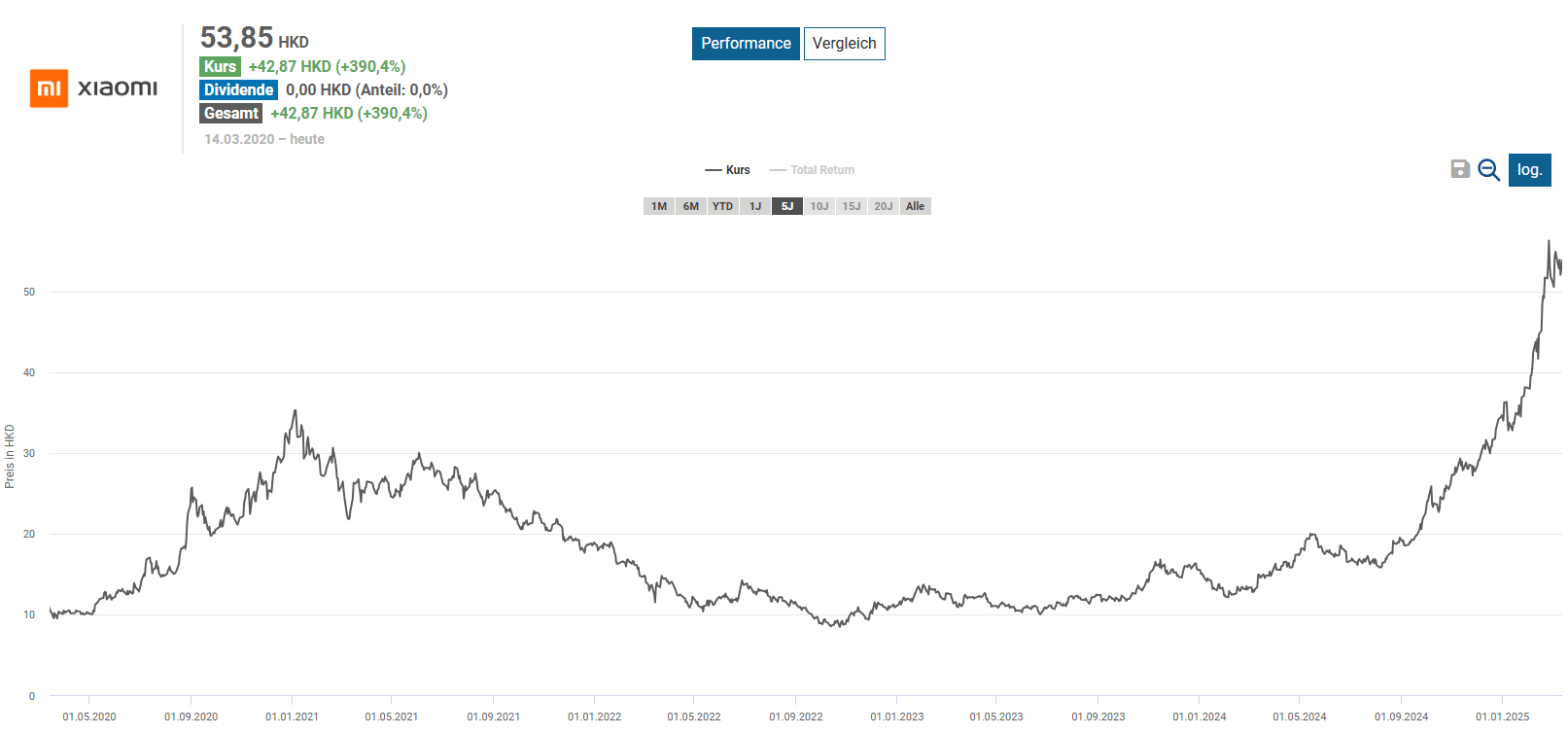

Der chinesische Technologieriese Xiaomi ist inzwischen auch hierzulande jedem ein Begriff. In nur einem Jahr hat sich der Börsenwert des Unternehmens zwischenzeitlich vervierfacht. Das hat aber nicht nur mit den weithin bekannten Smartphones zu tun, mit denen Xiaomi in Apple-Manier die User durch seine hochprofitablen Services monetarisieren kann.

So verdient Xiaomi sein Geld

Neben dem hart umkämpften Smartphone-Geschäft trägt vor allem ein neues Segment zur großen Euphorie der Investoren bei, das in den letzten Jahren nicht wirklich präsent war. Denn Xiaomi verkauft seit 2024 auch Elektroautos – und das sehr erfolgreich und auf Anhieb profitabel. Im dritten Quartal 2024 trugen die Fahrzeugverkäufe bereits rund zehn Prozent zum Gesamtumsatz bei. Bei fast 40 Tausend ausgelieferten Fahrzeugen allein im dritten Quartal kommen wir auf einen umgerechneten Verkaufspreis von durchschnittlich 33.600 USD pro Auto, womit Xiaomi bereits eine Bruttomarge von 17 Prozent erzielt. Der attraktive Preis und das sportliche Design kommen gut an. Und so möchte Xiaomi bereits im ersten Produktionsjahr die Marke von 130.000 ausgelieferten Fahrzeugen knacken.

Die Elektroauto-Story ist bei Xiaomi also sicherlich noch lange nicht auserzählt. Insgesamt durchdringt Xiaomi bereits zahlreiche Lebensbereiche seiner Kunden mittels Smartphones, allen möglichen Haushaltsgeräten von Klimaanlagen über Kühlschränke, Waschmaschinen bis hin zu Uhren, und neuerdings eben auch Autos. Das Unternehmen zählt weltweit über 860 Millionen vernetzte Geräte bei fast 690 Millionen monatlich aktiven Nutzern. Auf dem Smartphone-Markt hält sich Xiaomi weltweit stabil auf dem dritten Platz mit Marktanteilen zwischen zwölf und 14 Prozent je nach Quelle und Berechnung. Samsung und Apple sind die Marktführer. Apple hat sein Elektroauto-Projekt im letzten Jahr übrigens eingestellt.

Die Aktie im Qualitätscheck

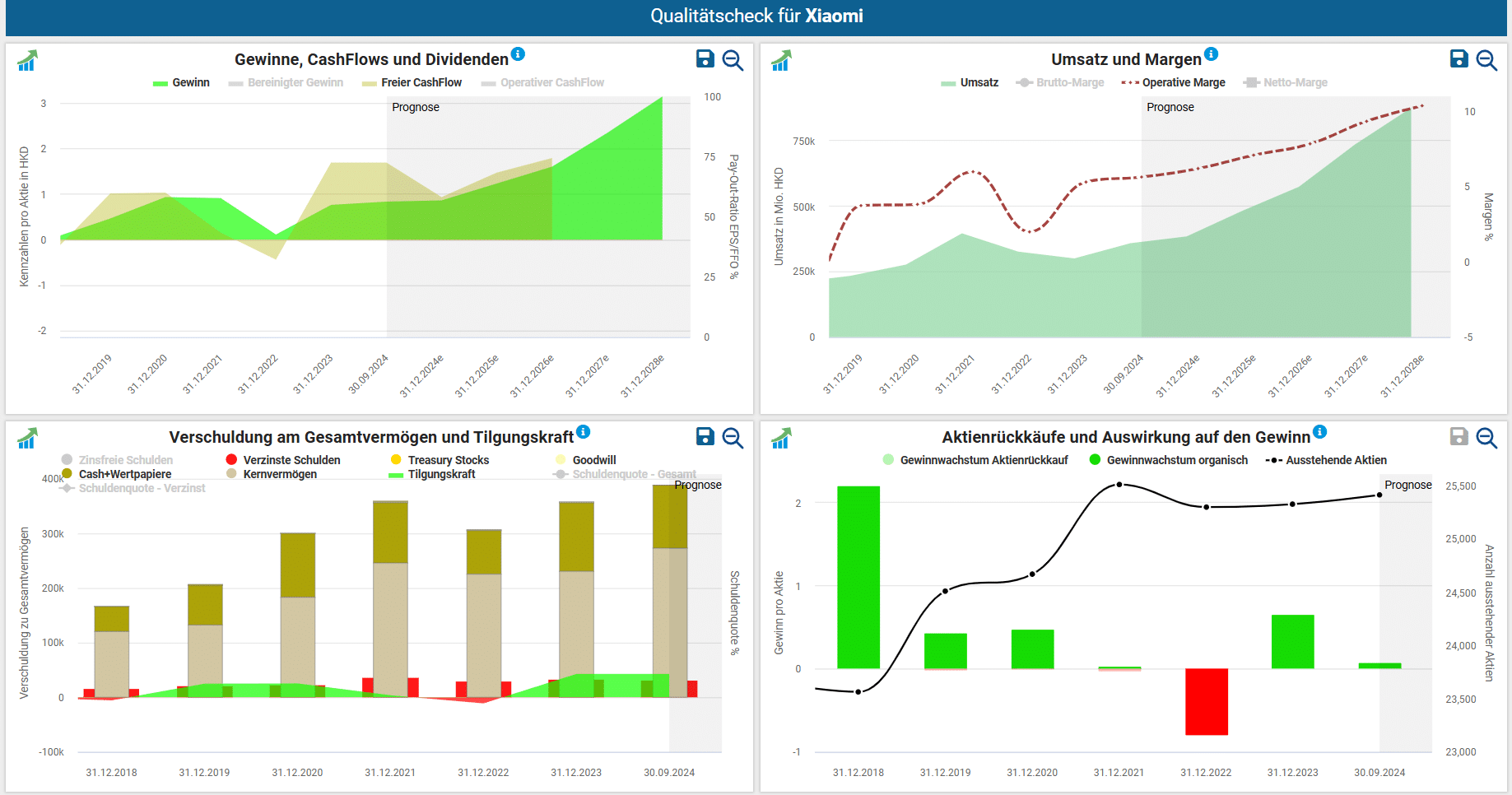

Wegen des rasanten Elektroauto Ramp-Ups ist Xiaomis Umsatz im letzten Quartal um 31 Prozent zum Vorjahr gestiegen. Der chinesische Technologieführer ist seit sieben Jahren profitabel und erzielte dabei meist auch positive freie Cashflows. Die Haupteinnahmequellen von Xiaomi sind bislang Hardwareprodukte, mit denen das Unternehmen nur Bruttomargen von rund 20 Prozent erzielt. Unter dem Strich werden daher nur operative Margen im mittleren einstelligen Prozentbereich eingefahren. Mit zunehmenden Skaleneffekten durch die stark steigenden E-Auto-Volumina sowie die höheren Services-Margen erwarten Analysten aber letztlich einen Anstieg der operativen Marge auf zehn Prozent bis zum Geschäftsjahr 2028. Die Bilanz von Xiaomi erscheint kerngesund mit einer niedrigen verzinsten Verschuldung, der ein fast viermal so hoher Cash-Berg gegenübersteht.

So hoch ist das Renditepotenzial

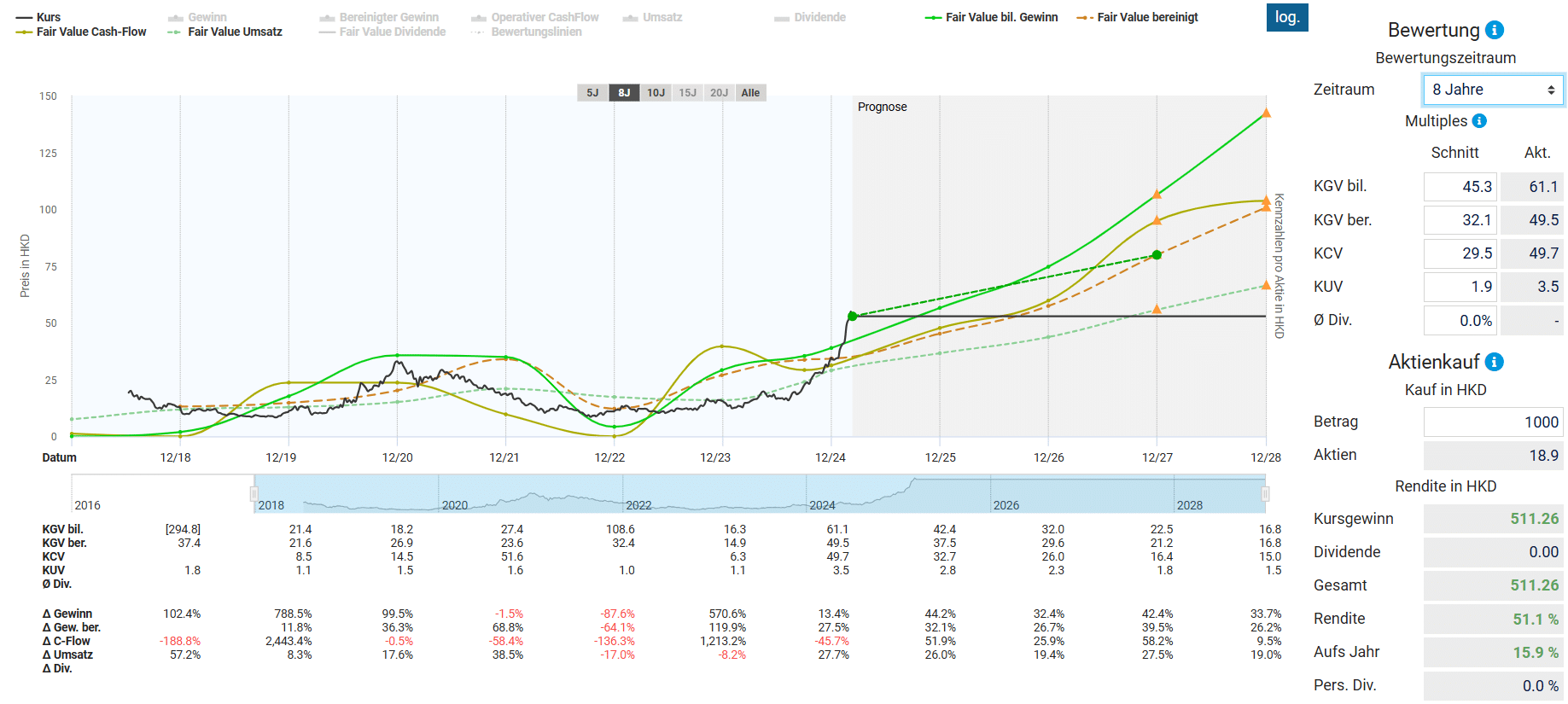

Das Geschäftsmodell von Xiaomi als Kombination von Smartphones, Haushaltsgeräten, Elektroautos und Internet-Services ist weltweit einzigartig. Es gibt daher kein annähernd vergleichbares Unternehmen zu Xiaomi. Bei einem Multiple-Vergleich mit Apple wäre das wachstumsstarke Fahrzeug-Segment unberücksichtigt. Ein Vergleich mit BYD vernachlässigt die Smartphones und eine einfache Gegenüberstellung mit anderen chinesischen Unternehmen wie Alibaba missachtet die unterschiedlichen Geschäftsmodelle.

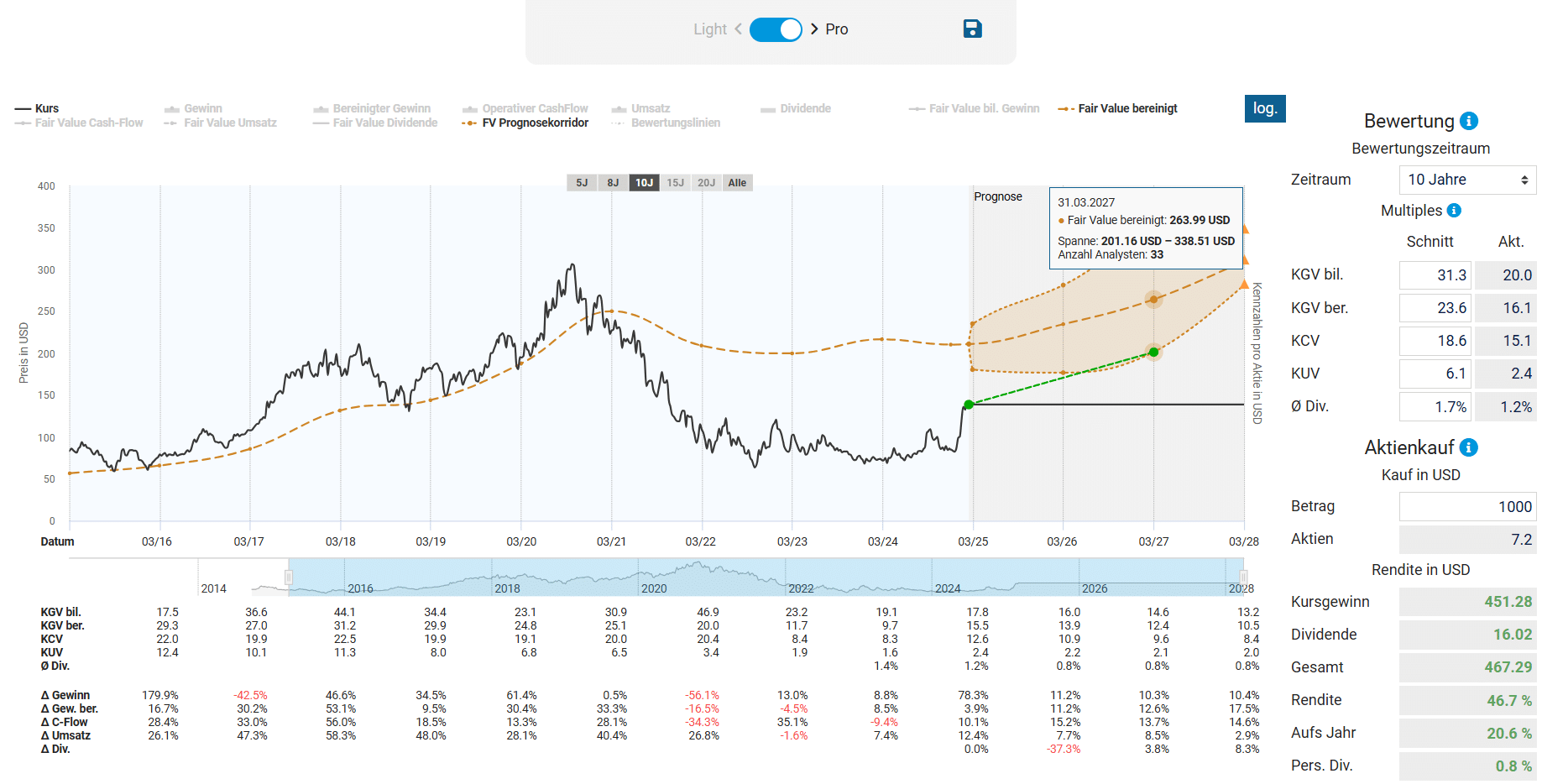

Daher halte ich es für am sinnvollsten, Xiaomi an sich selbst und seinen historischen Bewertungsdurchschnitten zu messen. Um unterschiedliche Bewertungsszenarien ins Kalkül zu ziehen, beziehe ich die fairen Werte des bilanzierten und bereinigten Gewinns sowie des Umsatzes und des operativen Cashflows auf Basis der letzten acht Jahre unverändert ein. Wenn wir uns in der Mitte am fairen Wert des bereinigten Gewinns und an der durchschnittlichen Schätzung von nur zwei Analysten für Ende 2027 orientieren, könnte Xiaomi bei einem heutigen Kauf noch immer eine Rendite von 15,9 Prozent pro Jahr einbringen.

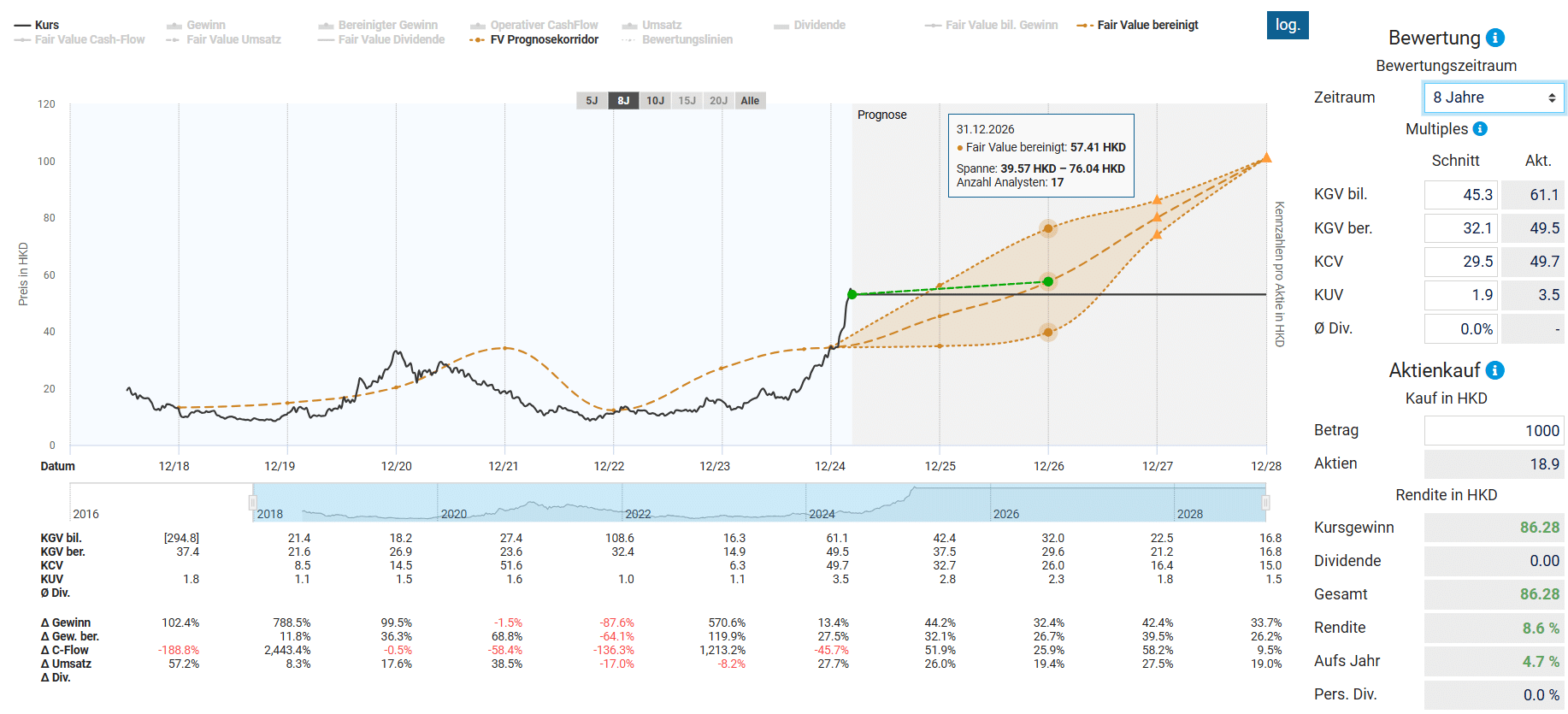

Im gleichen Szenario, aber nur bis Ende 2026, läge die Renditeerwartung bei unattraktiven 4,7 Prozent pro Jahr. Dabei können wir uns jedoch auf insgesamt 17 Analystenschätzungen stützen. Die Bandbreite der Prognosen ist allerdings enorm. Unterm Strich bedeutet das aus meiner Sicht eine zu hohe Unsicherheit, um aus heutiger Sicht überzeugt zuzugreifen. Dennoch halte ich Xiaomi für eines der aussichtsreichsten chinesischen Unternehmen und könnte mir im Falle einer Kurs-Korrektur einen Einstieg vorstellen.

Bereits am kommenden Dienstag, dem 18. März 2025, wird Xiaomi die Zahlen für das letzte Quartal und das Gesamtjahr 2024 vorlegen.

BYD Aktie - Goldenes Zeitalter chinesischer Autohersteller?

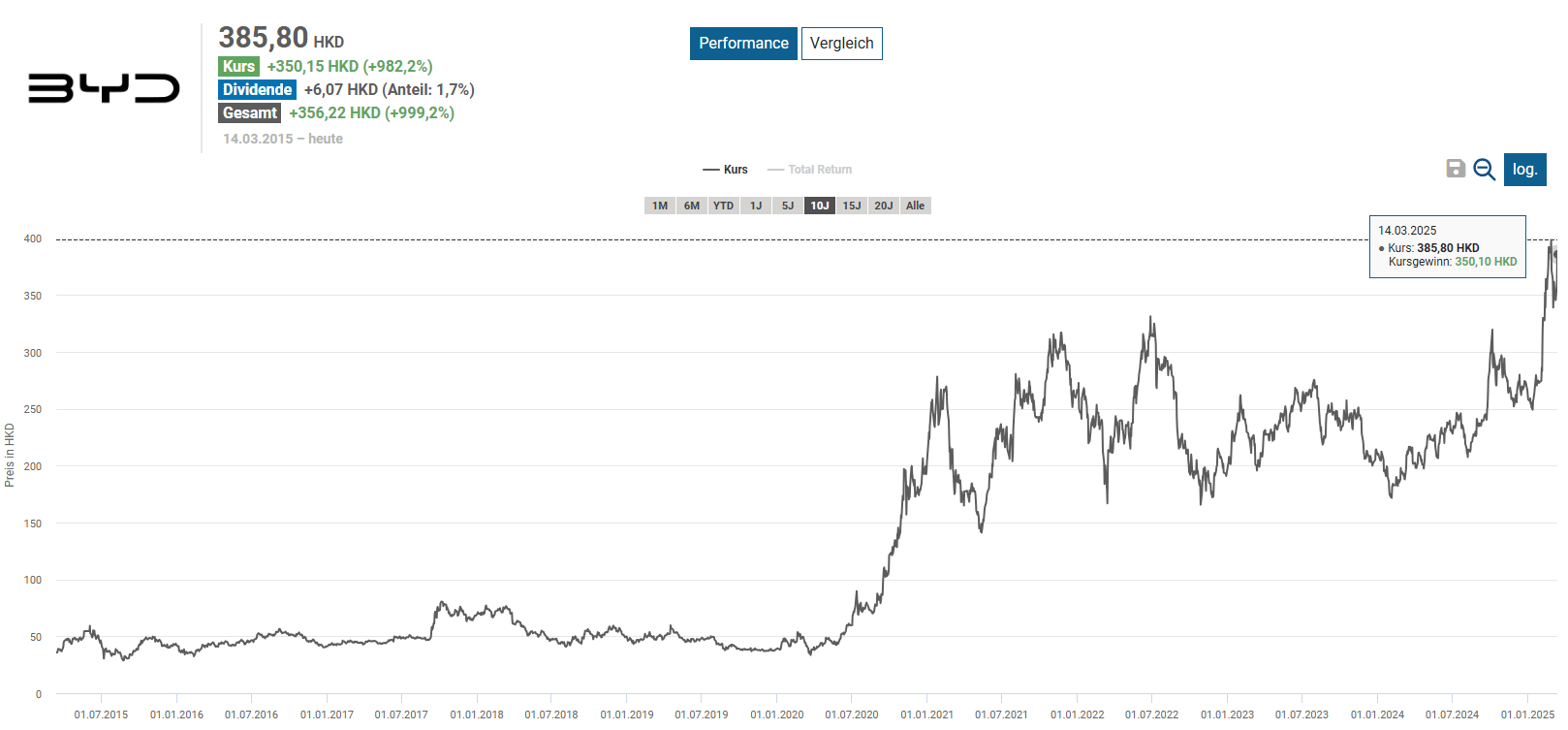

Die BYD Aktie bewegte sich fünf Jahre lang seitwärts, bevor sie im Februar ein neues Allzeithoch erreichte. Langfristig war die Aktie ein sehr lohnendes Investment. Ob wir der Aktie weiteres Kurspotenzial zutrauen, verraten wir jetzt.

So verdient BYD sein Geld

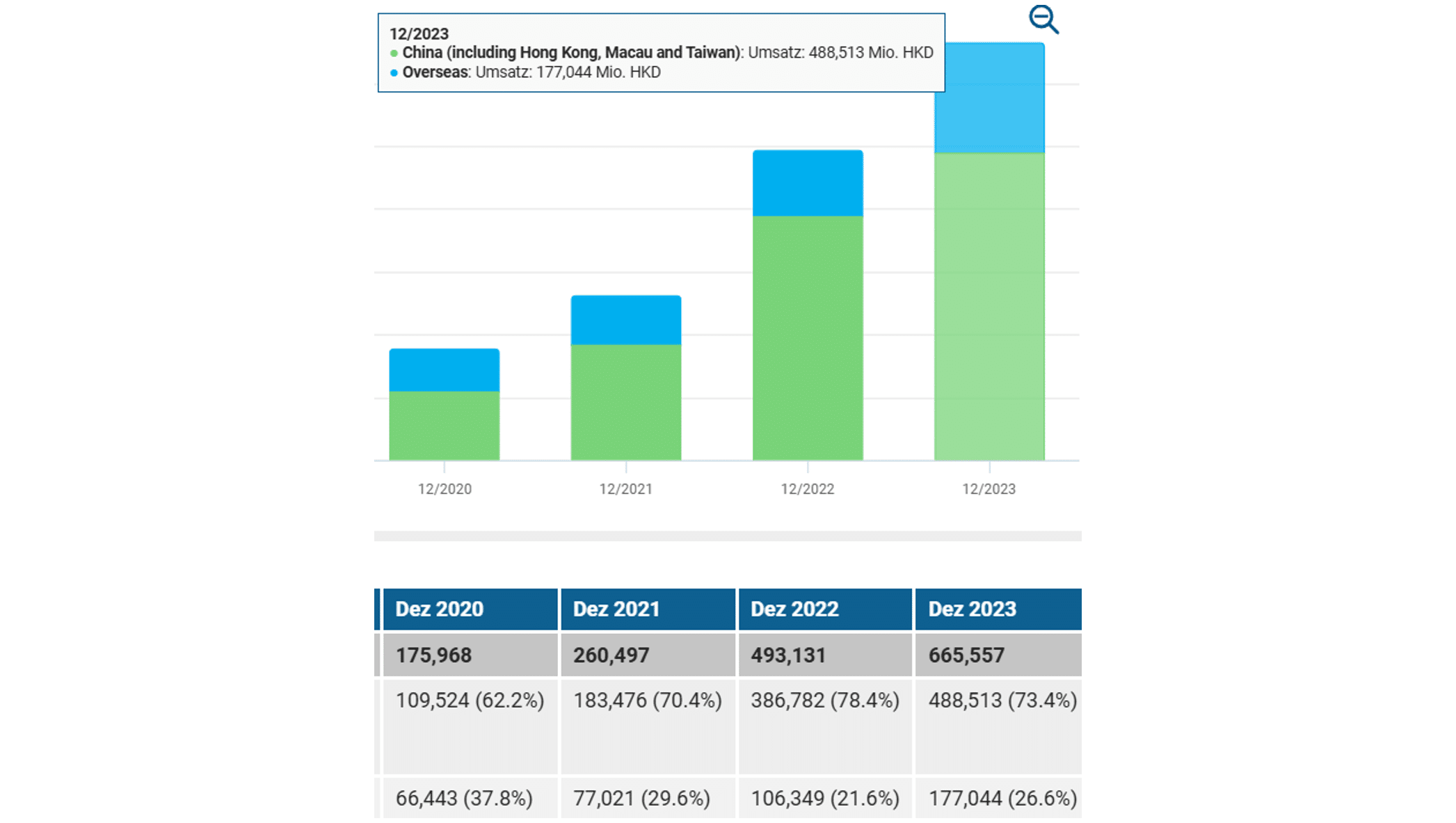

Der chinesische Hersteller von Hybrid- und Elektroautos BYD ist längst auch international keine Randerscheinung mehr. Die Verteilung des Umsatzes nach Regionen im Aktienfinder zeigt, dass China zwar nach wie vor der Hauptabsatzmarkt von BYD ist. Das internationale Wachstum steht dem aber um nichts nach.

Erst vor einem Monat sorgte das Unternehmen mit der Ankündigung seines Fahrerassistenzsystems namens God’s Eye für Aufsehen. Mithilfe von KI, Cloud-Anbindung, zwölf Kameras, Radar- und Ultraschallsensoren sollen die Fahrzeuge selbstständig und in Echtzeit auf ihre Umgebung reagieren. Was als Notbrems- oder Einparkassistent beginnen könnte, ist zugleich ein großer Schritt in Richtung autonomes Fahren, woran auch die Google-Tochter Waymo und Tesla arbeiten. Das God’s Eye Upgrade soll für bestimmte Fahrzeuge als kostenloses Upgrade angeboten werden. Derartige Aktionen zielen somit klar auf den Ausbau von Marktanteilen ab, während die Margen kurz- bis mittelfristig darunter leiden könnten.

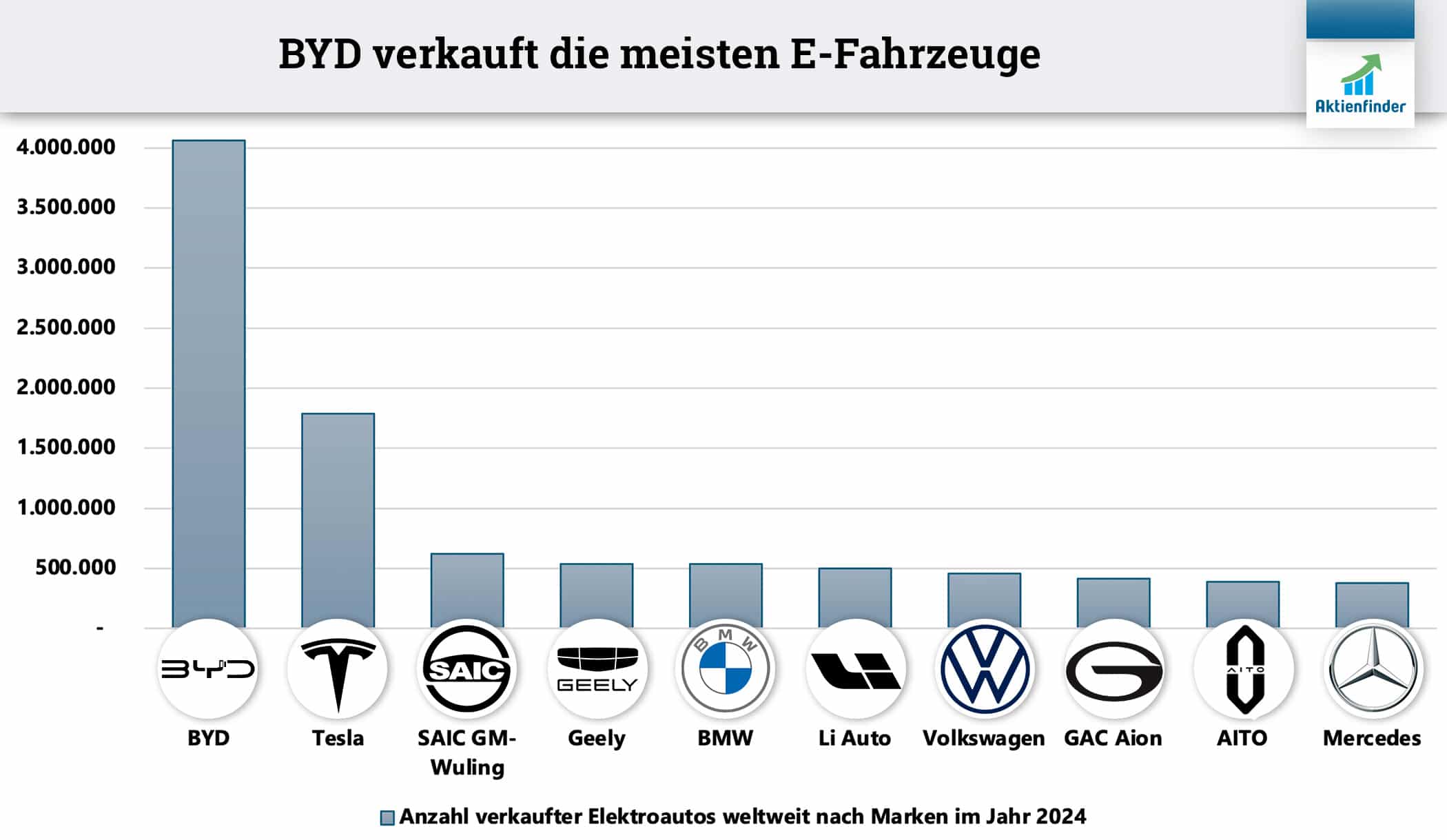

Bei den Verkaufszahlen von Elektroautos hat BYD im Jahr 2024 mit über vier Millionen verkauften Fahrzeugen seinen weltweit größten Konkurrenten Tesla mit nur 1,8 Millionen Fahrzeugen längst hinter sich gelassen. Fairerweise sei gesagt, dass die Statistik bei BYD auch Hybridfahrzeuge inkludiert, während Tesla bei den reinen Elektroautos weiterhin führend ist. Allerdings schien sich die weltweite Stimmung kürzlich eher gegen Tesla zu wenden, nicht zuletzt wegen Elon Musks politischer Aktivitäten als Berater der Trump-Administration und einer Persönlichkeit, die nicht jedem Kunden oder Investor zusagt. Auch das könnte BYD in die Karten spielen. Laut der untenstehenden Statistik hat BYD einen Anteil von 33 Prozent an den weltweit abgesetzten Elektro- und Hybridfahrzeugen. Innerhalb Chinas liegt dieser Anteil sogar bei über 50 Prozent.

BYD Aktien gibt es in der A- und H-Variante. Die A-Klasse notiert in Renminbi Yuan und ist primär für chinesische Investoren geeignet, während die H-Aktie an der Hongkonger Börse in Hongkong-Dollar gelistet ist. Diese Aktien sind wiederum für internationale Investoren gedacht.

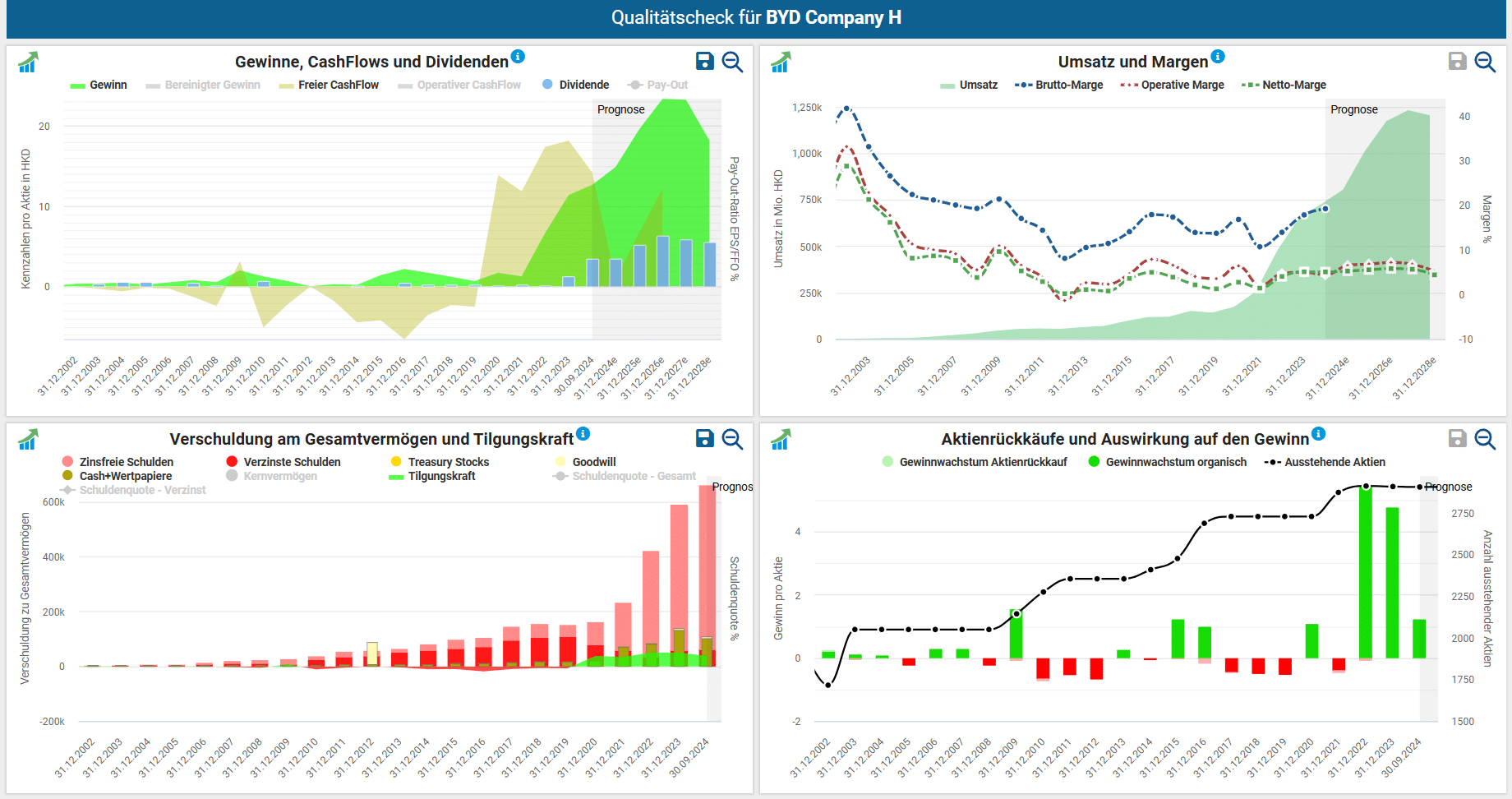

Die Aktie im Qualitätscheck

Der Expansionshunger von BYD braucht viel Cash und so hat das Unternehmen erst in der vergangenen Woche umgerechnet fast 5,6 Milliarden USD an frischem Investorenkapital eingesammelt. Im Gegenzug gab BYD knapp 130 Millionen neue Aktien aus. Das entspricht einer Kapitalerhöhung um rund 4,5 Prozent. Die neuen Aktien wurden mit einem hohen einstelligen Discount zum aktuellen Börsenwert ausgegeben, weshalb der Aktienkurs mit einem Rückgang in selber Höhe reagierte. Mit dem Geld wird BYD international weiter expandieren und in Forschung und Entwicklung investieren.

Doch das ist nicht die erste beachtliche Kapitalerhöhung von BYD, wie die steigende Anzahl ausstehender Aktien rechts unten in der Grafik zeigt. Aktionäre mussten im Lauf der letzten zehn Jahre insgesamt rund 24 Prozent Verwässerung durch Kapitalerhöhungen hinnehmen. Angesichts des fundamentalen Wachstums und der Kursentwicklung fiel dies jedoch kaum ins Gewicht. Die Kapitalerhöhungen waren also gut investiert.

Die Dividende ist aus heutiger Sicht kein Argument für ein Investment in BYD, da diese bisher sehr unbeständig war und bei den Expansionsbestrebungen keine Priorität haben dürfte. Aktuell liegt die Dividendenrendite bei lediglich 0,9 Prozent. Unten links sehen wir wiederum eine stetig sinkende verzinste Verschuldung in der Bilanz. Und wegen der hohen freien Cashflows der letzten Jahre wurde inzwischen sogar eine Netto-Cash-Position aufgebaut. Der starke Anstieg der zinsfreien Schulden umfasst im Wesentlichen Lieferantenverbindlichkeiten, die durch den Anstieg des betrieblichen Netto-Umlaufvermögens mit zunehmender Expansion entstanden sind.

BYD meldet die Zahlen für das Gesamtjahr 2024 noch in diesem Monat am Dienstag, den 25. März 2025.

So hoch ist das Renditepotenzial

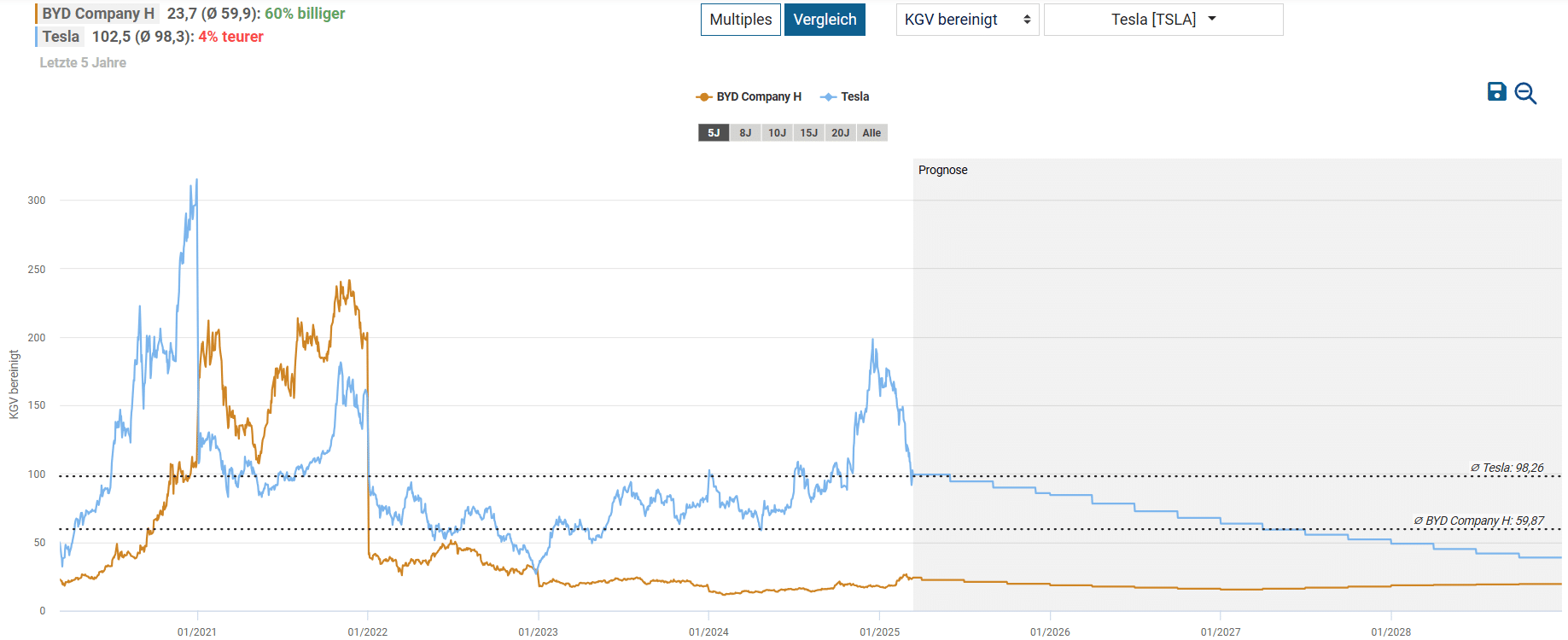

Auf internationaler Ebene ist Tesla der größte Konkurrent von BYD. In der Marktbewertung von Tesla steckt sicherlich viel Fantasie rund um Robotik und weitere Zukunftsthemen. Die Tesla-Bullen bewerten das Unternehmen nicht nur als reinen Autobauer, sondern auch als Technologie-, Software- und innovative Energie-Plattform. Dennoch haben wir die bereinigten KGVs der beiden Unternehmen unten gegenübergestellt. BYD ist mit einem bereinigten KGV von 24 signifikant günstiger bewertet als Tesla mit einem KGV von immer noch 103, trotz der schlechten Performance im laufenden Jahr 2025.

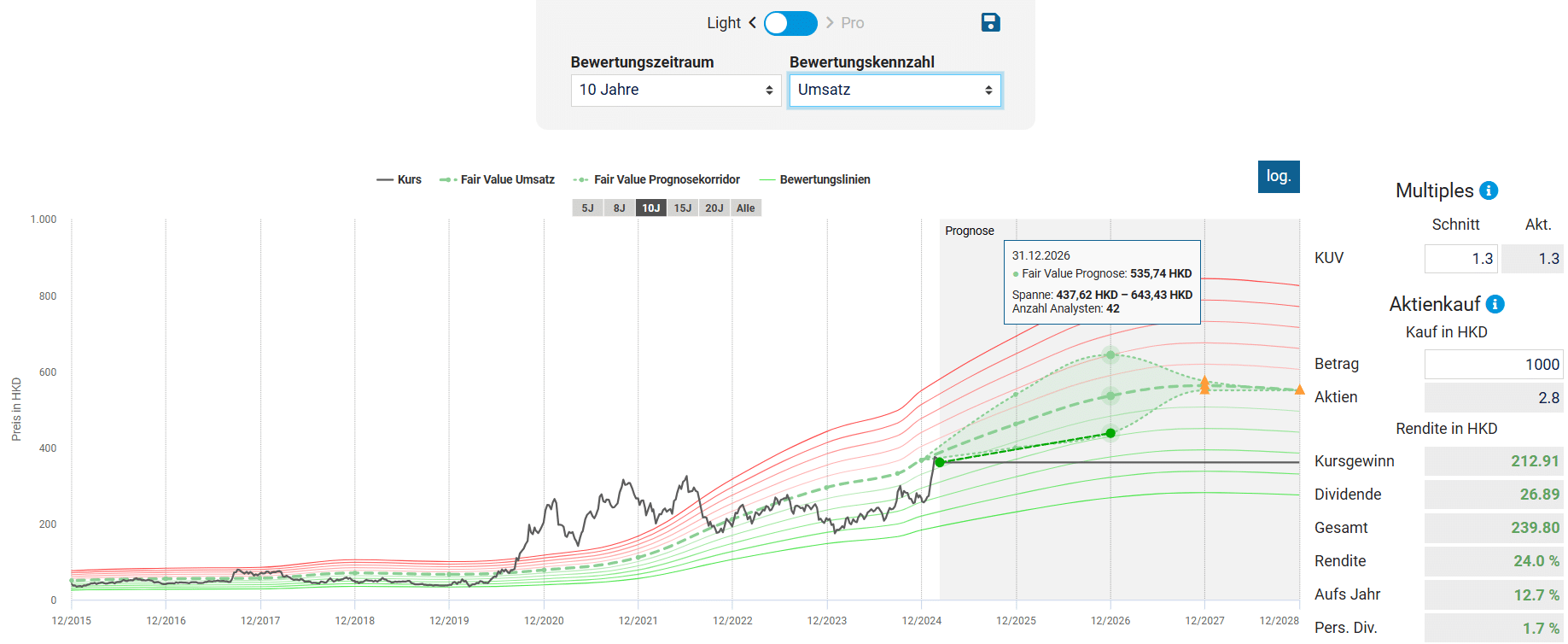

Der Gewinn und der Cashflow von BYD haben im Aktienfinder Stabilitätskennzahlen von unter 0,8 von maximal 1,0 Punkten und weisen für die kommenden Geschäftsjahre eine enorme Bandbreite an Analystenschätzungen auf. Der Einfachheit halber stütze ich mich daher ausnahmsweise auf den stabileren Umsatz als Bewertungskennzahl und lege den zehnjährigen KUV-Durchschnitt von 1,3 zugrunde. Stützen wir uns auf die pessimistischste Umsatzschätzung bis 2026, so ergibt sich bis Ende 2026 ein weiteres Renditepotenzial von 12,7 Prozent pro Jahr.

Für mich persönlich sind die geringen Nettomargen von nur rund fünf Prozent ein Grund, trotzdem nicht bei BYD einzusteigen. Die Ursache dafür liegt aber eher in der Branche als am Unternehmen selbst.

Alibaba Aktie – Das chinesische Pendant zu Amazon?

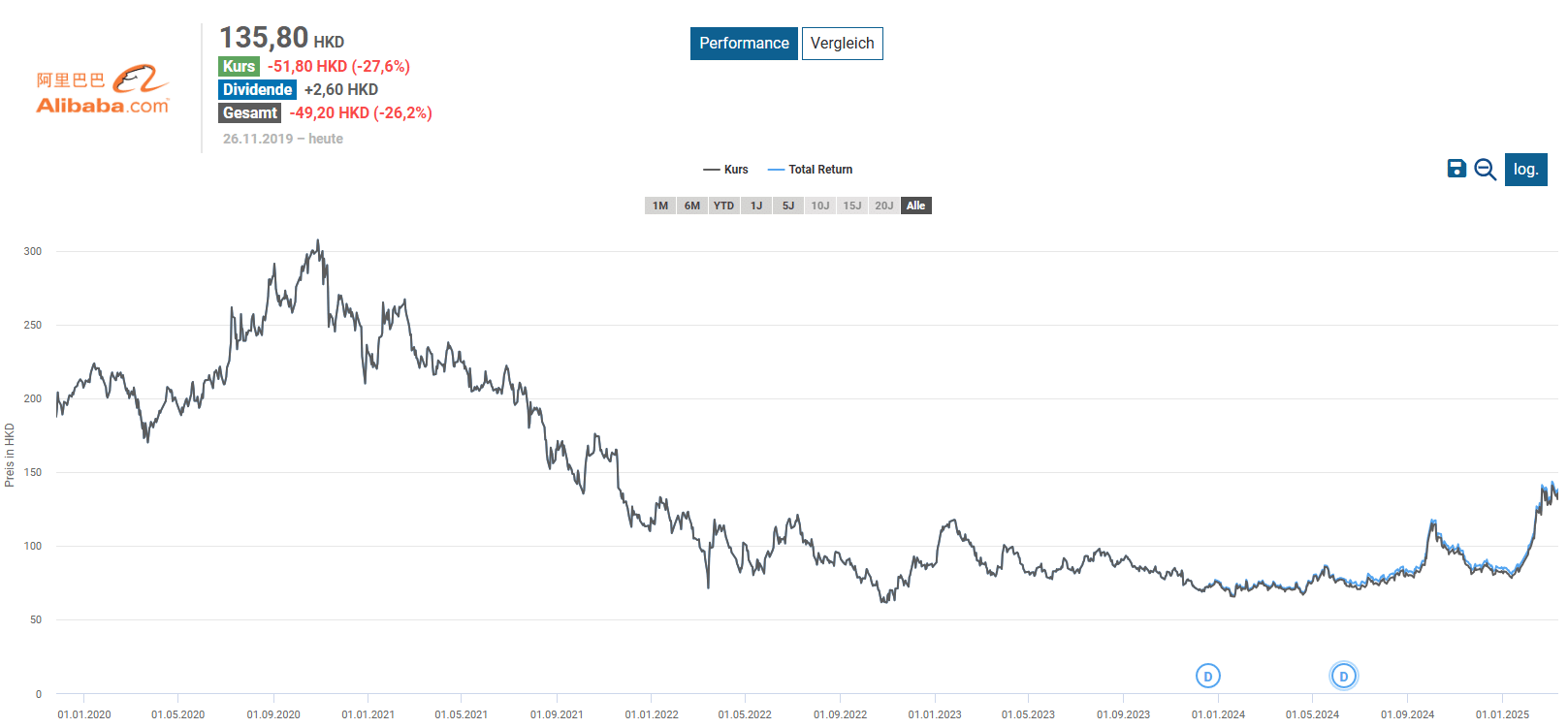

Abschließend werfen wir einen Blick auf Alibaba, nach Tencent das zweitwertvollste börsennotierte Unternehmen Chinas. Die Aktie war lange Zeit kein gutes Investment, hat aber in diesem jungen Jahr um mehr als 60 Prozent zugelegt. Ist das erst der Anfang einer Trendwende?

So verdient Alibaba sein Geld

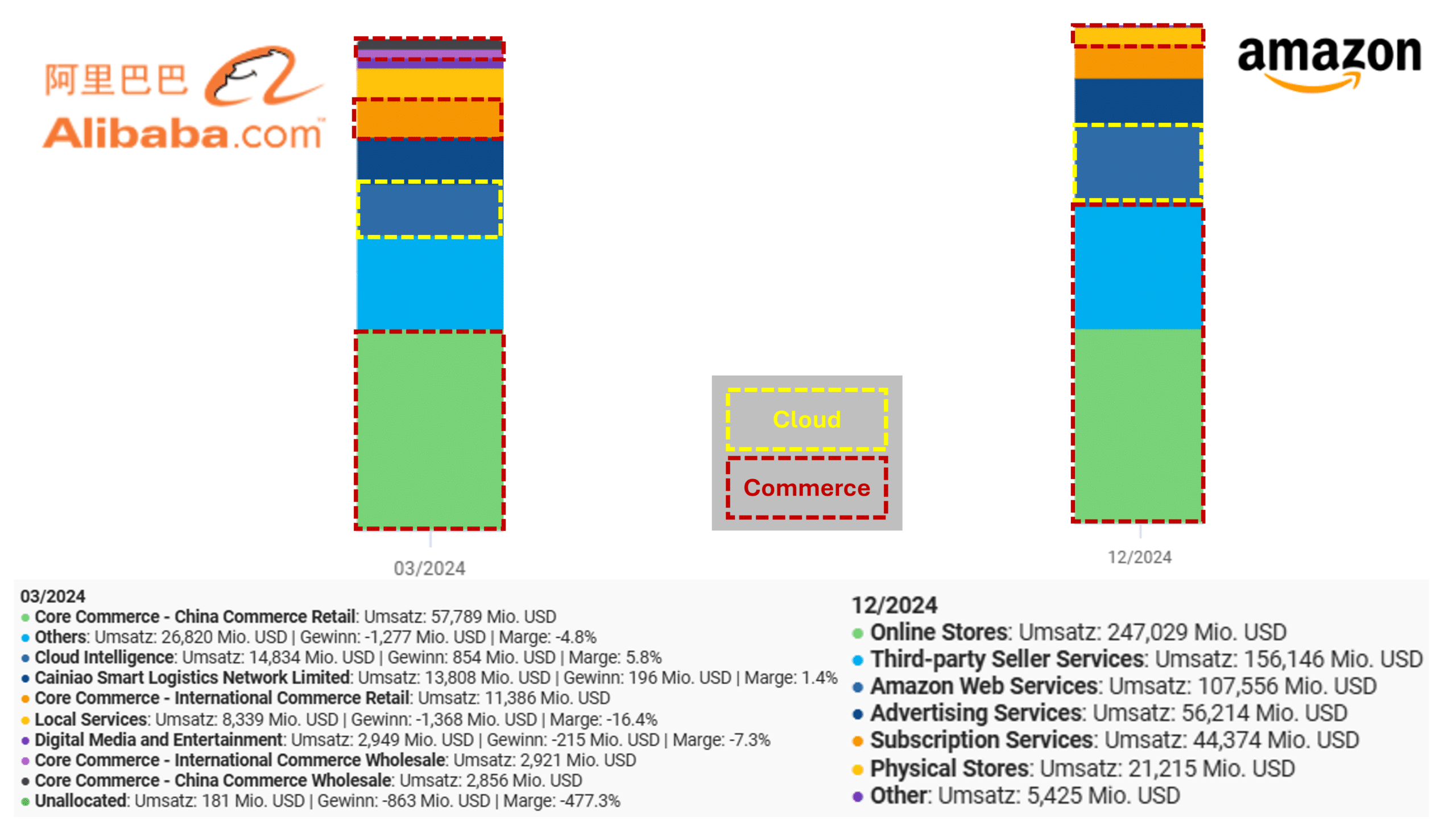

Alibaba wird oft als das Amazon Chinas bezeichnet und tatsächlich gibt es zwischen den Geschäftsmodellen der beiden Unternehmen erstaunliche Überschneidungen. Sowohl Alibaba als auch Amazon erzielen den Großteil ihres Umsatzes als Handelsplattformen. Alle Segmente, die ihr Geld mit Handel (Commerce) verdienen, haben wir im Folgenden für einen direkten Vergleich rot umrandet. Besonders wachstumsstark ist bei Amazon das Segment Cloud, in dem Alibaba ebenfalls aktiv ist. Diese Segmente haben wir bei beiden gelb gekennzeichnet. Mit Cloud Intelligence bei Alibaba und Amazon Web Services (AWS) bei Amazon gibt es also eine weitere signifikante Überschneidung der beiden Geschäftsmodelle.

Die Ähnlichkeit der Geschäftsmodelle geht aber noch weiter. Wie Amazon in den USA gilt Alibaba in China als KI-Powerhouse. Die Meldungen dazu überschlugen sich in den letzten Tagen. Sie reichen von der Ankündigung des Modells R1-Omni, das menschliche Emotionen durch Ton und Bild interpretieren können soll, über eine Zusammenarbeit mit Manus AI, auf die wir in der Einleitung bereits eingegangen sind, bis hin zu einem ebenfalls schon erwähnten neuen KI-Modell, welches DeepSeek und OpenAI das Wasser reichen soll. Alibaba plant über einen Zeitraum von drei Jahren 52 Milliarden US-Dollar in sein Cloud- und KI-Segment zu investieren. Bereinigt um den geringeren Buchwert von Alibaba gegenüber US-Big-Tech-Unternehmen kann sich dieses Volumen durchaus mit US-Hyperscalern wie Microsoft messen.

Als europäischer Investor können wir über ein American Depositary Receipt (ADR) an der Wertentwicklung von Alibaba partizipieren. Die Kurse der Primärlistung in China und der ADR-Variante laufen nahezu parallel.

Die Aktie im Qualitätscheck

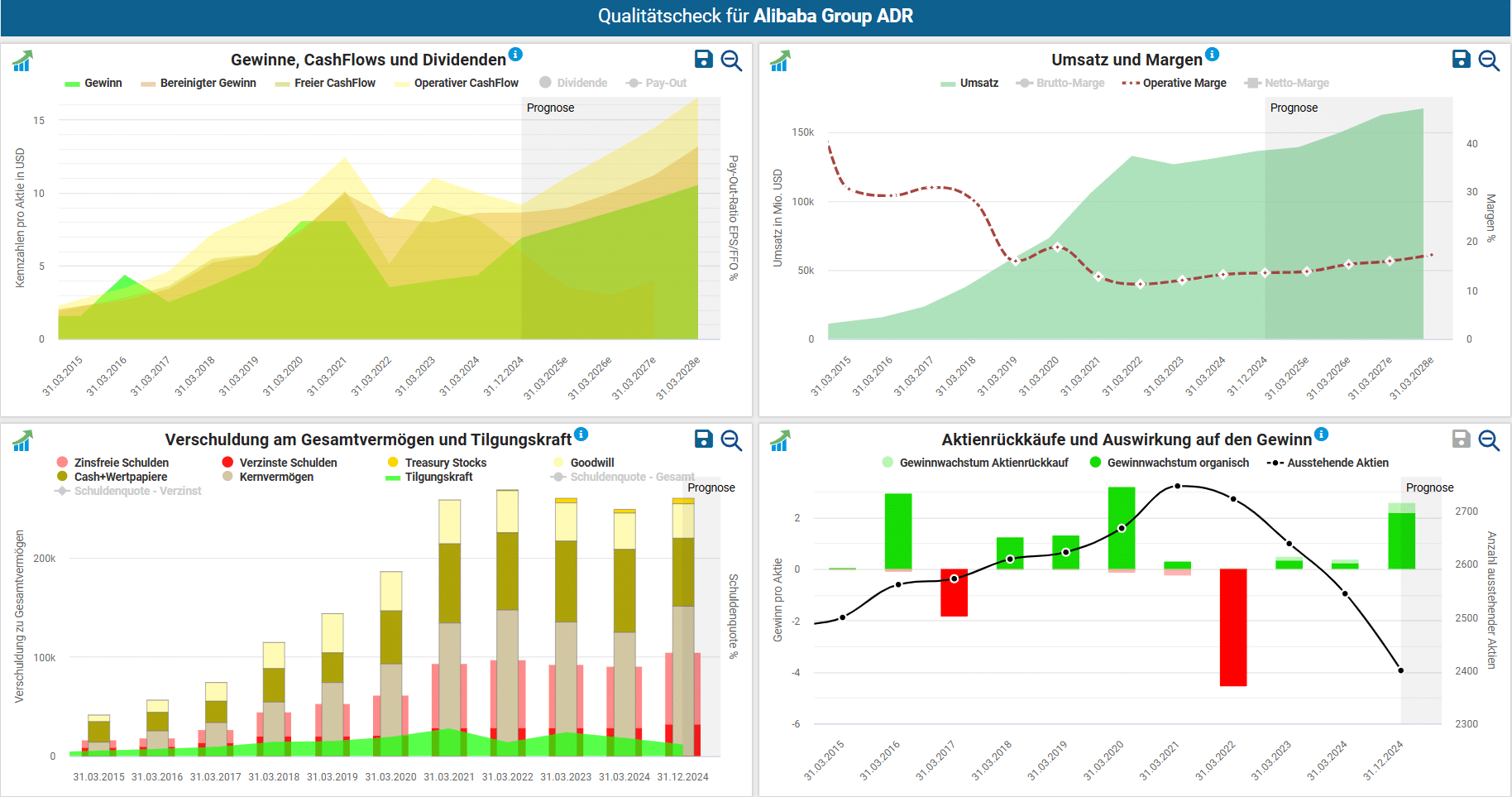

Mit Blick auf den Aktienfinder Qualitätscheck ergibt sich für Alibaba ein Bild mit größeren Abweichungen zwischen den zentralen Erfolgskennzahlen wie Gewinn oder Cashflow. Vor allem im Prognosezeitraum fallen zwar deutlich steigende Gewinne und operative Cashflows auf, gleichzeitig wird aber ein deutlicher Einbruch des freien Cashflows erwartet. Das Phänomen der hohen KI-Investitionen als Belastung für den freien Cashflow ist damit bei Alibaba noch stärker ausgeprägt als bei den US-Mitstreitern. Auch diese nehmen aktuell zugunsten von KI-Investitionen geringere freie Cashflows in Kauf.

Die operativen Margen von Alibaba befinden sich seit ihrem Tiefpunkt bei elf Prozent im Geschäftsjahr 2022 wieder in einem moderaten Aufwärtstrend und dürften im Prognosezeitraum bis 2028 wieder rund 17 Prozent erreichen. Die Bilanz gibt mit einer hohen Nettoliquidität kaum Anlass zur Kritik und seit 2021 hat das Unternehmen die Zahl seiner ausstehenden Aktien um 13 Prozent reduziert.

So hoch ist das Renditepotenzial

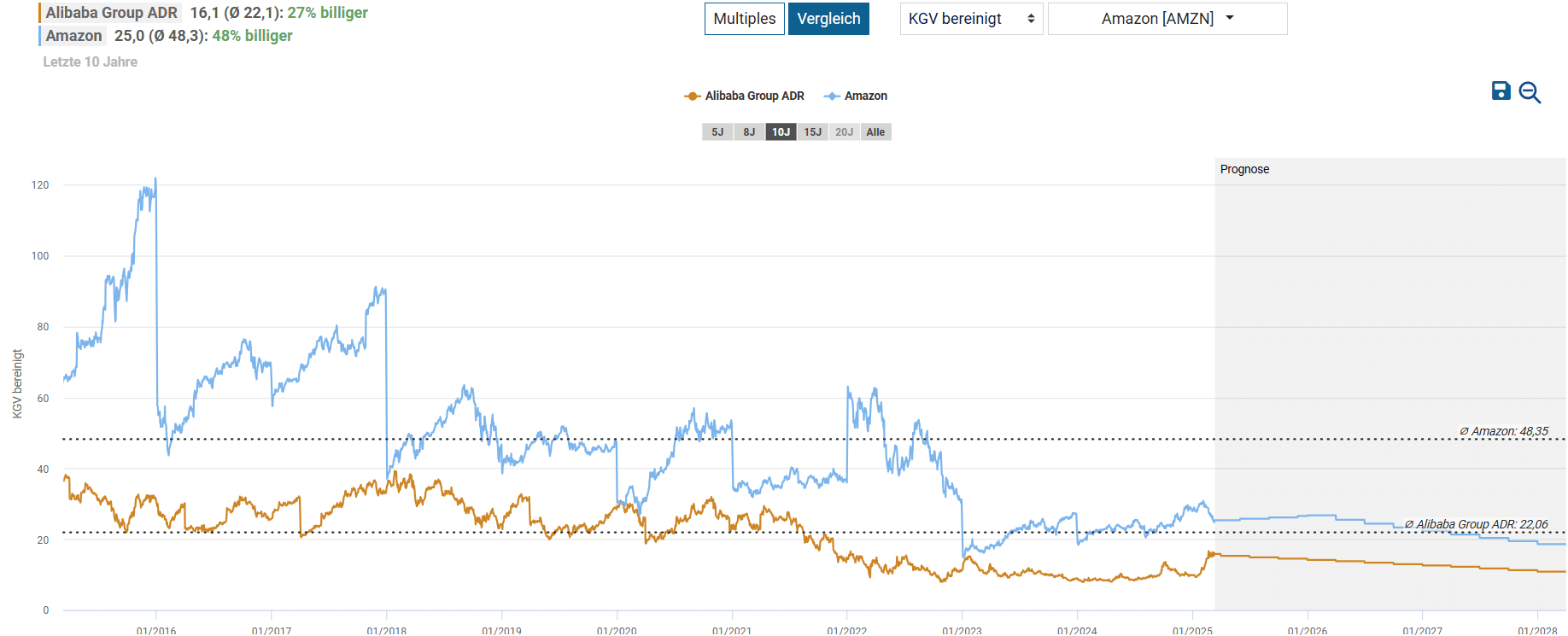

Im Bewertungsduell der großen Handelsplattform- und Cloud-Hybride kommt Alibaba derzeit auf ein bereinigtes KGV von 16, während jenes von Amazon bei 25 liegt. Damit liegen beide deutlich unter ihrem zehnjährigen Durchschnitt.

Wenn wir den Durchschnitt von 24 als fairen Wert für Alibaba zugrunde legen und uns dabei auf die pessimistischste der 33 Analystenschätzungen stützen, dann ist mit der Alibaba Aktie trotz des starken Kursanstiegs noch immer eine jährliche Rendite von 20,6 Prozent bis März 2027 möglich. In dieser Hinsicht erscheint Alibaba auch jetzt noch attraktiv für einen Einstieg. Möglicherweise werden Investoren aber den kurzfristig unter Druck stehenden freien Cashflow durch KI-Investitionen stärker in den Blick nehmen. Das würde wiederum auf der Bewertung lasten. Florian wird Alibaba weiter beobachten und erwägt einen vorsichtigen Einstieg, auch wenn eine zwischenzeitliche Kursdelle keine Überraschung wäre.

Fazit - Diese China-Aktie ist mein Favorit

Zusammenfassend dürfte die Bewertung chinesischer Aktien in den letzten Jahren derart unter der Unsicherheit in Zusammenhang mit Chinas politischem Regime gelitten haben, dass die Indizes trotz des starken Jahresauftakts im historischen Vergleich noch immer günstig bewertet sind. Allerdings könnte der zunehmende Protektionismus der USA Chinas Exporte belasten und die Binnennachfrage ist verhalten, sodass die Regierung unterstützend eingreifen muss. Vor allem im Bereich KI hat China spätestens seit 2025 deutlich aufgeholt und könnte auf der Überholspur sein.

Von den drei analysierten China-Aktien finde ich Xiaomi und Alibaba am interessantesten. Allerdings erscheint mir die Bewertung von Xiaomi derzeit sehr sportlich, während Alibaba für einen Einstieg heute noch günstig sein könnte. Ich werde China nicht allzu hoch im Gesamtdepot gewichten und vorsichtig in Tranchen einsteigen.

Im Aktienfinder schlummern rund 400 Aktien aus China und Hong Kong und warten darauf, von euch entdeckt zu werden! Wenn ihr noch kein Premium-Mitglied seid, könnt ihr euch hier die Premium-Mitgliedschaft bei Deutschlands beliebtestem Aktienfinder sichern. So profitiert ihr neben dem Zugang zum Screener mit über 5.000 Aktien auch von spannenden Artikelserien und Analysen zu den besten Aktien der Welt.

8 Antworten

Hm BYD ist also ein reiner Autobauer im gegensatz zu Tesla, wer alleine Wikipedia zu Rate zieht wird feststellen das dem nicht so ist, z.b. drittgrösster Akkuhersteller der Welt und vieles mehr. Im gegensatz zu Tesla wird in allen Bereichen bereits Geld verdient und nicht nur viel Versprochen.

Hallo Detlev, danke für die Ergänzung!

Dass BYD ein reiner Autobauer sei, haben wir so nicht behauptet. Lediglich, dass Tesla nicht als reiner Autobauer bewertet wird. Und dass es neben dem vordergründigen Autosegment noch ein weiteres gibt, sieht man sogar im Aktienfinder 🙂 Ich stimme dir zu – BYD liefert auch, und verspricht nicht nur. Auf erfolgreiche Investments!

Moin.

Ich wollte ein Jahresabo kaufen. Doch leider habe ich oder die Homepage das Problem, dass meine Kreditkarte nicht akzeptiert wird. (Obwohl sie funktionstüchtig ist!)

Frage: Gibt es auch noch einen anderen Weg, wie ich das Abo bezahlen kann? Gerne würde ich z.B. das Geld einfach auf Ihr Konto einzahlen…Sehen Sie da weine Möglichkeit? Bitte um Rückmeldung.

Vielen Dank und beste Grüße

Peer Schöndorf

Hallo Peer, bitte schreibe eine Mail an und wir finden eine andere Lösung. Viele Grüße, David

Besitze seit 1980 Aktien bin seit einiger Zeit wieder in China investiert laut eurer Anlysen,wennTramp so weiter macht werde ich in China erhöhen.

Diversifikation schadet nie. So sieht es aktuell auch der Kapitalmarkt, denn die US-Börsen korrigieren, während China-Aktien ihre Unterbewertung abbauen. Wir werden den chinesischen Aktienmarkt definitiv im Blick behalten 🙂

China finde ich sehr interessant. Heute lag der Markt kräftig zu. Denke, da ist enormes Potential vorhanden. Wer erfolgreich mit der Börse Geld verdienen möchte, sollte dem obigen Rat folgen.

Hallo Herbert, vielen Dank für dein Feedback zum Artikel. Wir wünschen dir gute Investments (auch mit China-Aktien)!