Der unglückselige Mix aus steigenden Zinsen, hoher Inflation, schwindendem Verbrauchervertrauen und globalen Konflikten bis hin zum Krieg macht zunehmend auch den großen und bislang hochprofitablen Unternehmen zu schaffen. Schon die Zahlen von Microsoft und Alphabet enttäuschten. Der Aktienkurs von Meta brach nach Bekanntgabe der Geschäftszahlen sogar um über 20 Prozent ein. Nun hat auch Amazon die Zahlen zum abgelaufenen dritten Quartal 2022 vorgelegt und enttäuscht ebenfalls. Vorbörslich verliert die Amazon Aktie knapp 14 Prozent.

Doch die heute fallenden Kurse könnten die Basis für außergewöhnlich hohe Renditen von morgen sein. Denn auch in Zukunft wird mit Hardware, Software, Onlinehandel, Werbung und Cloud-Services gutes Geld verdient. Und wenn wieder bessere Zeiten kommen, vermutlich mehr als je zuvor.

Dennoch kommen einige Unternehmen besser mit den schwierigen Rahmenbedingungen und der Konkurrenz zurecht als andere. Damit du auf die Gewinner der Zukunft setzt, veröffentlichen wir regelmäßig Earnings- und Investor-Updates sowie Crash-Reports. In diesem Crash-Report analysieren wir die aktuelle Situation bei Amazon und klären, ob die Aktie nach den Kursverlusten kaufenswert ist.

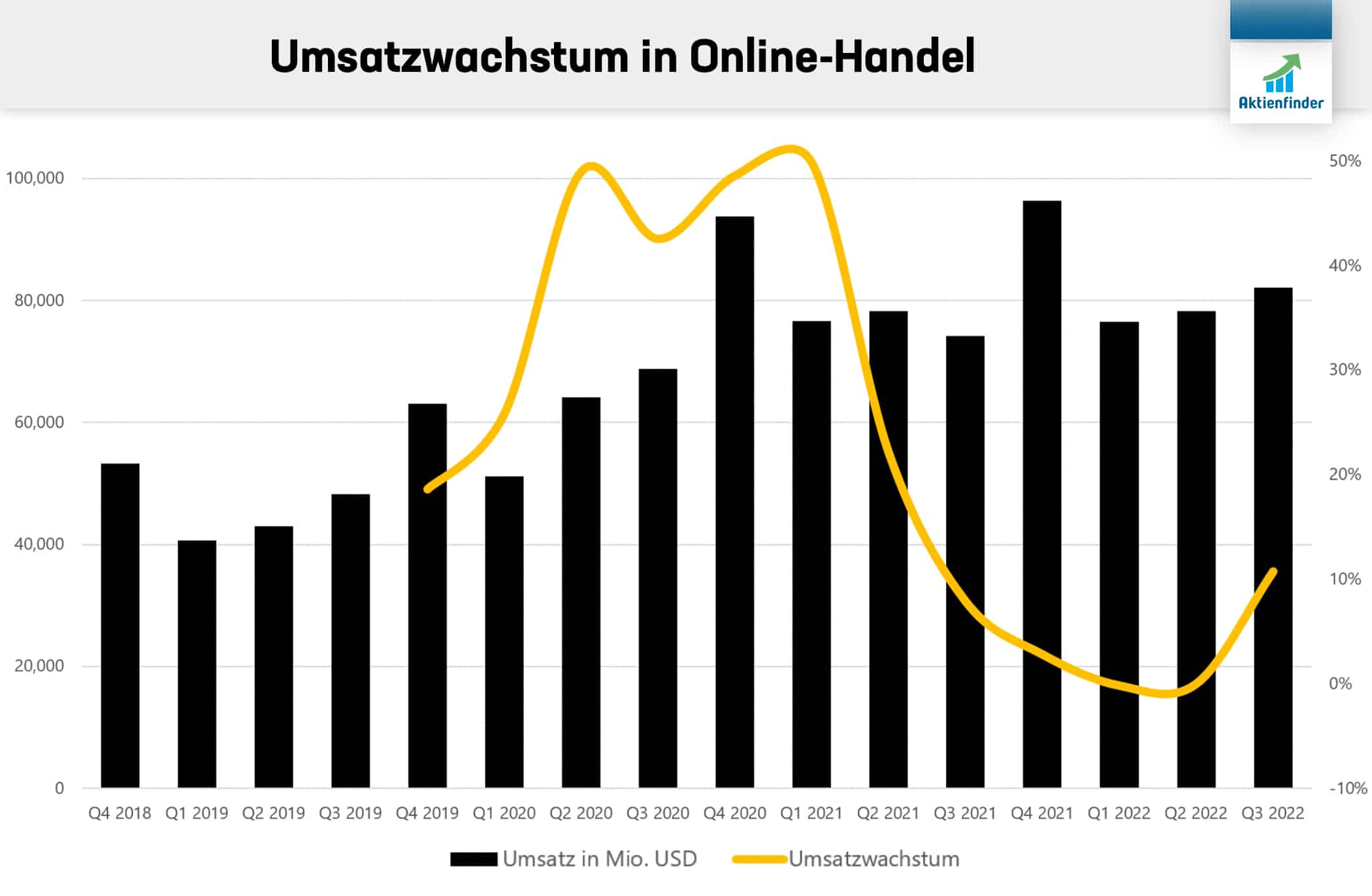

Der Online-Handel als Verlustbringer

Der klassische Online-Handel inklusive dem Amazon Market Place machen mit 68 Prozent den mit Abstand größten Umsatzblock von Amazon aus und legte um satte elf Prozent im Vergleich zum Vorjahresquartal zu. Diese 11 Prozent lagen deutlich über dem Umsatzwachstum der letzten vier Quartale. Und das trotz des starken US-Dollars, der dem gesamten Konzern im letzten Quartal rund fünf Milliarden USD an Umsatz kostete (Quartalsbericht Q3 2022, S. 1).

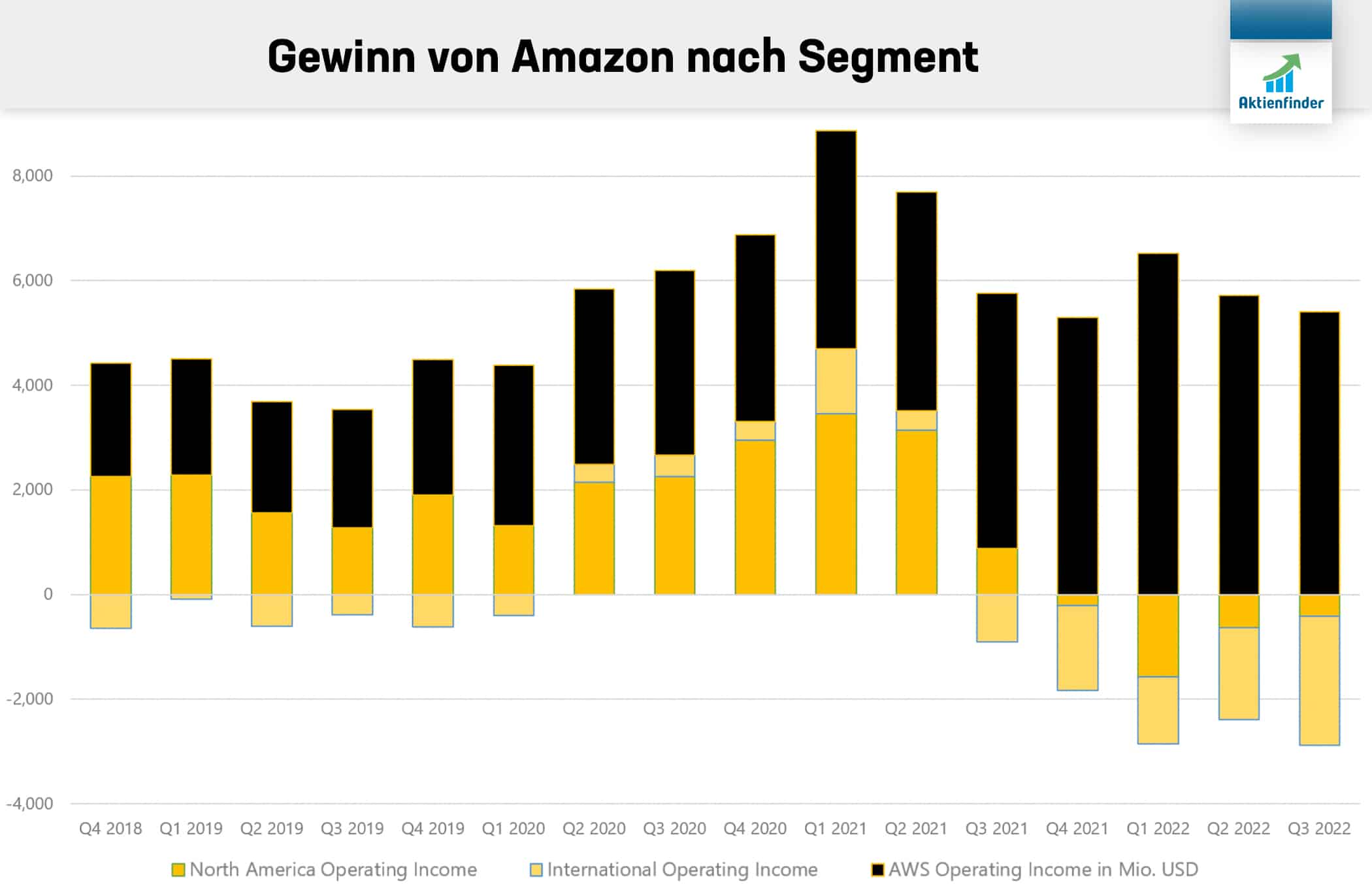

Das starke Umsatzwachstum täuscht jedoch über das schwache Betriebsergebnis im Online-Handel hinweg. Denn schon seit Quartalen weisen die Segmente „North America“ und „International“, die sowohl den Online-Handel als auch das Werbegeschäft in der jeweiligen Region enthalten, Verluste aus. Das Amazon überhaupt noch Gewinne erzielt, ist ausschließlich dem hochprofitablen Cloudgeschäft zu verdanken, mit dem Amazon nur 16 Prozent der Umsätze erzielt.

Tatsächlich fällt das Betriebsergebnis (Operating Income) im Online-Handel schon seit dem dritten Quartal 2021 außerordentlich schwach aus. Ursachen sind das vom Management unvorhergesehene Wiedererstarken des stationären Handels nach den Corona-bedingten Lockdowns. Denn im Glauben an einen dynamischen Wachstumstrend baute Amazon die Lagerlogistik aggressiv aus und sorgte so für höhere Kosten, die auf eine unter den Erwartungen liegende Nachfrage treffen.

Seitdem die Umsätze im Online-Handel enttäuschen, versucht das Management die stark gestiegenen Logistikkosten in Zaum zu halten. Doch es mag nicht recht gelingen. So stiegen aller Sparmaßnahmen zum Trotz die operativen Kosten im fünften Quartal in Folge schneller als die Umsätze. Und für weiteren Kostendruck ist gesorgt. So sollen die Mindestlöhne in den USA im nächsten Jahr auf 19 USD die Stunde angehoben werden, was rund eine Milliarden USD an Mehrkosten entspricht, (Quartalsbericht Q3 2022, S. 4) und wird Amazon im internationalen Raum ein Dutzend weitere Logistikzenten eröffnen (Quartalsbericht Q3 2022, S. 2).

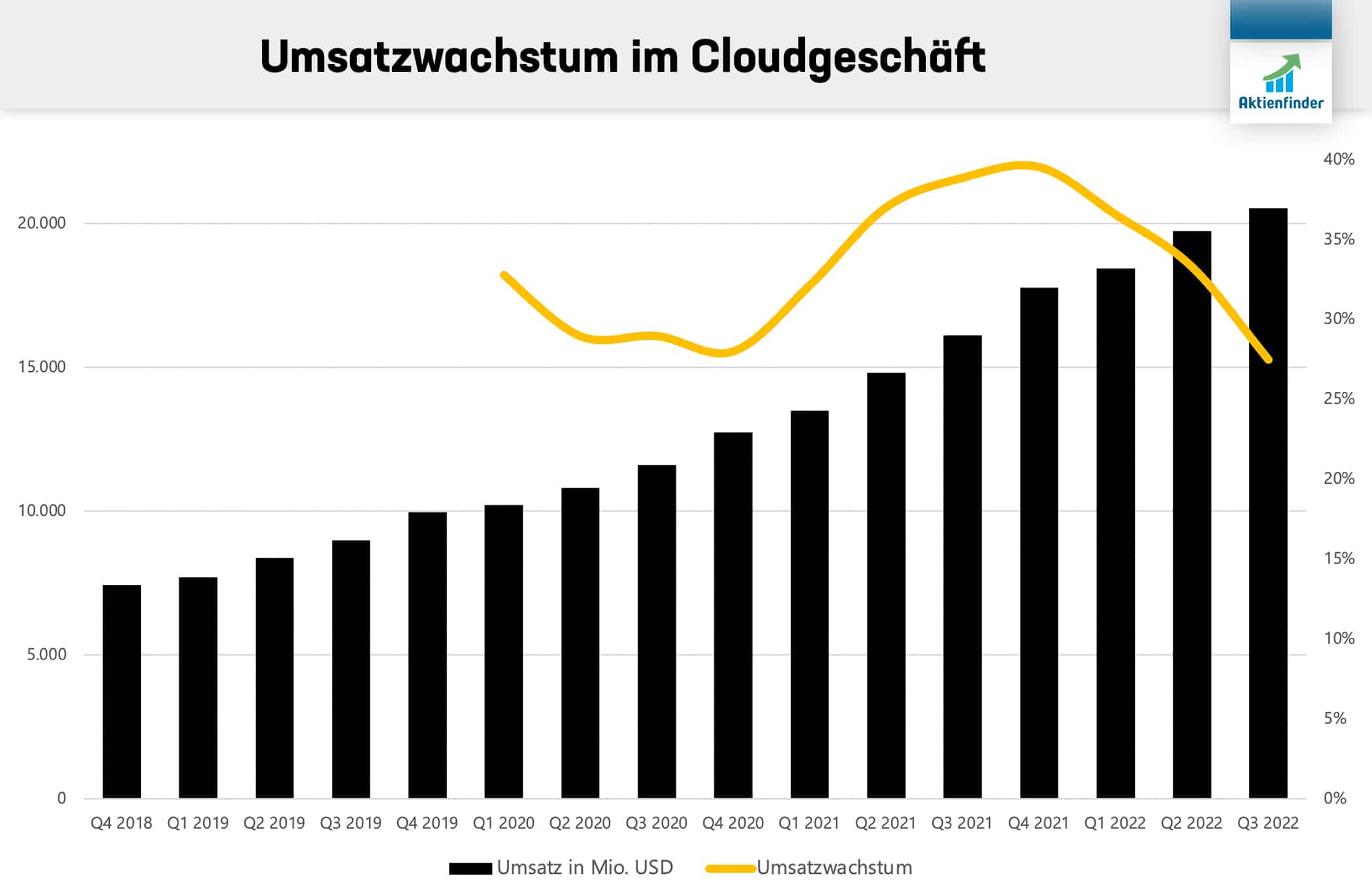

Das Cloudgeschäft als Rettungsanker?

Sollte bei einem schwachen Online-Handel und steigenden Kosten nun auch das Cloudgeschäft enttäuschen, käme dies für Amazon einer Katastrophe gleich. Tatsächlich ging das Wachstum des Cloudgeschäfts auch im letzten Quartal zurück, allerdings lag dieses mit 27 Prozent im Vergleich zum Vorjahresquartal weiter auf hohem Niveau.

Allerdings sinkt die Profitabilität und liegt die operative Marge im Cloudgeschäft mit 26 Prozent so niedrig wie zuletzt vor elf Quartalen Ende 2019. Die Ursachen werden dieselben wie beim Konkurrenten Microsoft sein: hohe Energiekosten vor allem in Europa, ein starker US-Dollar sowie Kostendruck seitens der Unternehmenskunden, die zum Sparen gezwungen sind.

Enttäuschender Ausblick

In Summe setzte das letzte Quartal den schwachen Trend der vorherigen Quartale fort, fiel auf der anderen Seite aber auch nicht dramatisch schlecht aus. Wie bei Meta hat jedoch der Ausblick des Managements auf das laufende Quartal den Aktionären die Stimmung verhagelt.

So sollen die Umsätze des laufenden Quartals mit zwischen 140 und 148 Milliarden USD deutlich niedriger ausfallen als von den Analysten mit 156 Milliarden USD erwartet (Quartalsbericht Q3 2022, S. 5) und geht das Management von einem operativen Gewinn zwischen einer schwarzen Null und vier Milliarden USD aus, während die Konsensschätzungen der Analysten bei über 4,2 Milliarden USD lagen. Der in unserem Research schon so oft erwähnte Giftcocktail unterschiedlicher Belastungsfaktoren fordert nun auch bei Amazon seinen Tribut.

Ist die Amazon Aktie günstig bewertet?

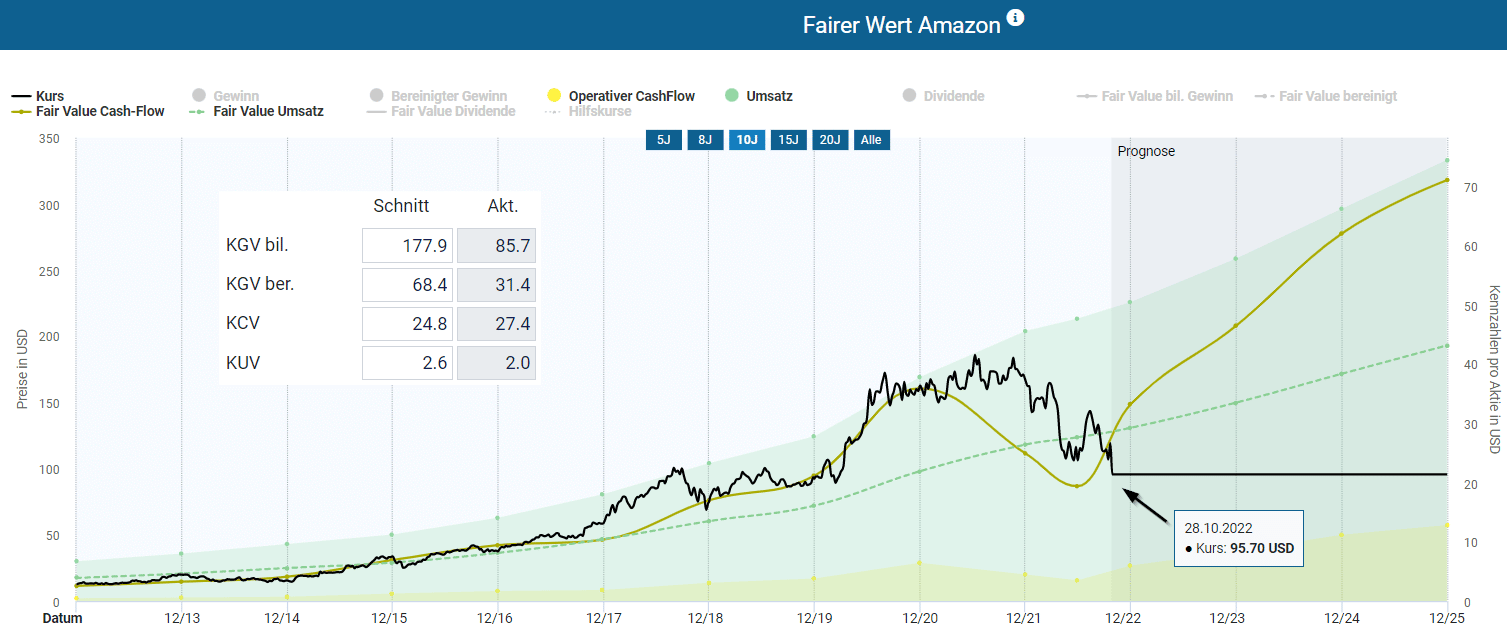

Die Dynamische Aktienbewertung des Aktienfinders ermittelt den fairen Wert der Amazon Aktie und sagt aus, ob die Aktie gemessen an der historischen Bewertung aktuell über- oder unterbewertet ist. Im Aktienfinder kann der Fair Value auf den bilanzierten Gewinn, den bereinigten Gewinn, den operativen Cash-Flow, den Umsatz oder die Dividende berechnet werden. Welche Kennzahl für die Bewertung der Amazon Aktie am besten geeignet ist, erfährst du im nachfolgenden Unterkapitel.

So wird die Amazon Aktie bewertet

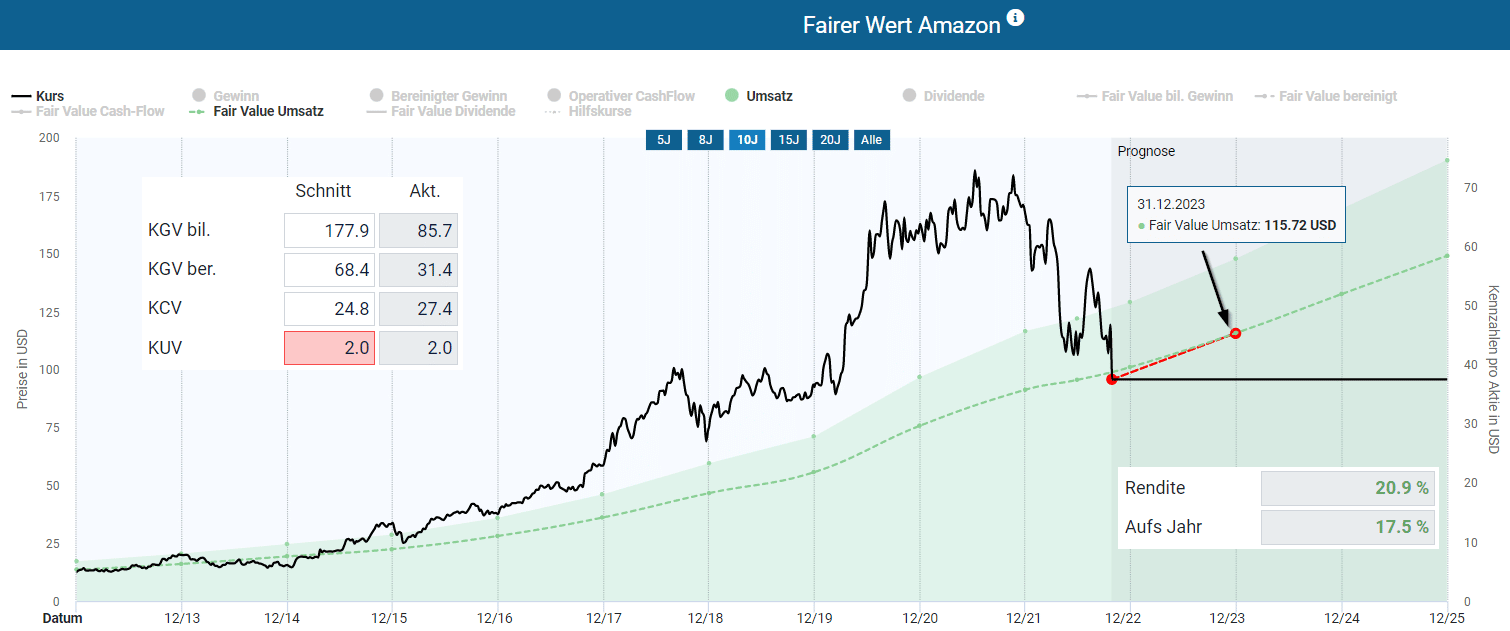

Für die Bewertung der Amazon Aktie eignet sich der faire Wert auf Basis des operativen CashFlows und des Umsatzes. Der Aktienkurs korreliert stark mit dem operativen CashFlow, was für diesen als Bewertungsgrundlage spricht. Aber auch das KUV kann für die Bewertung der Amazon Aktie verwendet werden, weil die Margen bei Amazon innerhalb eines gewissen Korridors schwanken und durch Rückgriff auf den Umsatz durch deren Ausblenden der faire Wert sehr gleichmäßig verläuft.

Für die potenzielle Renditeerwartung wird die Bewertung der letzten zehn Geschäftsjahre herangezogen. So bewertete der Markt die Amazon Aktie im Schnitt der letzten zehn Jahre mit einem fairen Wert von 24,8 auf Basis des operativen CashFlows und einem fairen Wert von 2,6 auf Basis des Umsatzes. Auf den ersten Blick scheint die Amazon Aktie bei dieser Herangehensweise auf Basis beider fairen Werte unterbewertet zu sein.

So hoch ist das Renditepotenzial

Bei der Dynamischen Aktienbewertung der Amazon Aktie habe ich mich aus Vorsichtsgründen entschieden den fairen Wert des Umsatzes statt des operativen CashFlows zu verwenden. Der operative CashFlow steigt stark an, weil laut Schätzungen die Margen deutlich steigen sollen. Da die Analysten in den Folgetagen aufgrund des enttäuschenden Ausblicks ihre Prognosen senken werden, reduziere ich das KUV von 2,6 auf 2,0. Bis zum Ende des Geschäftsjahres 2023 ergibt sich dennoch mit einem Kursziel von rund 116 USD ein annualisiertes Renditepotenzial von 17,5 Prozent.

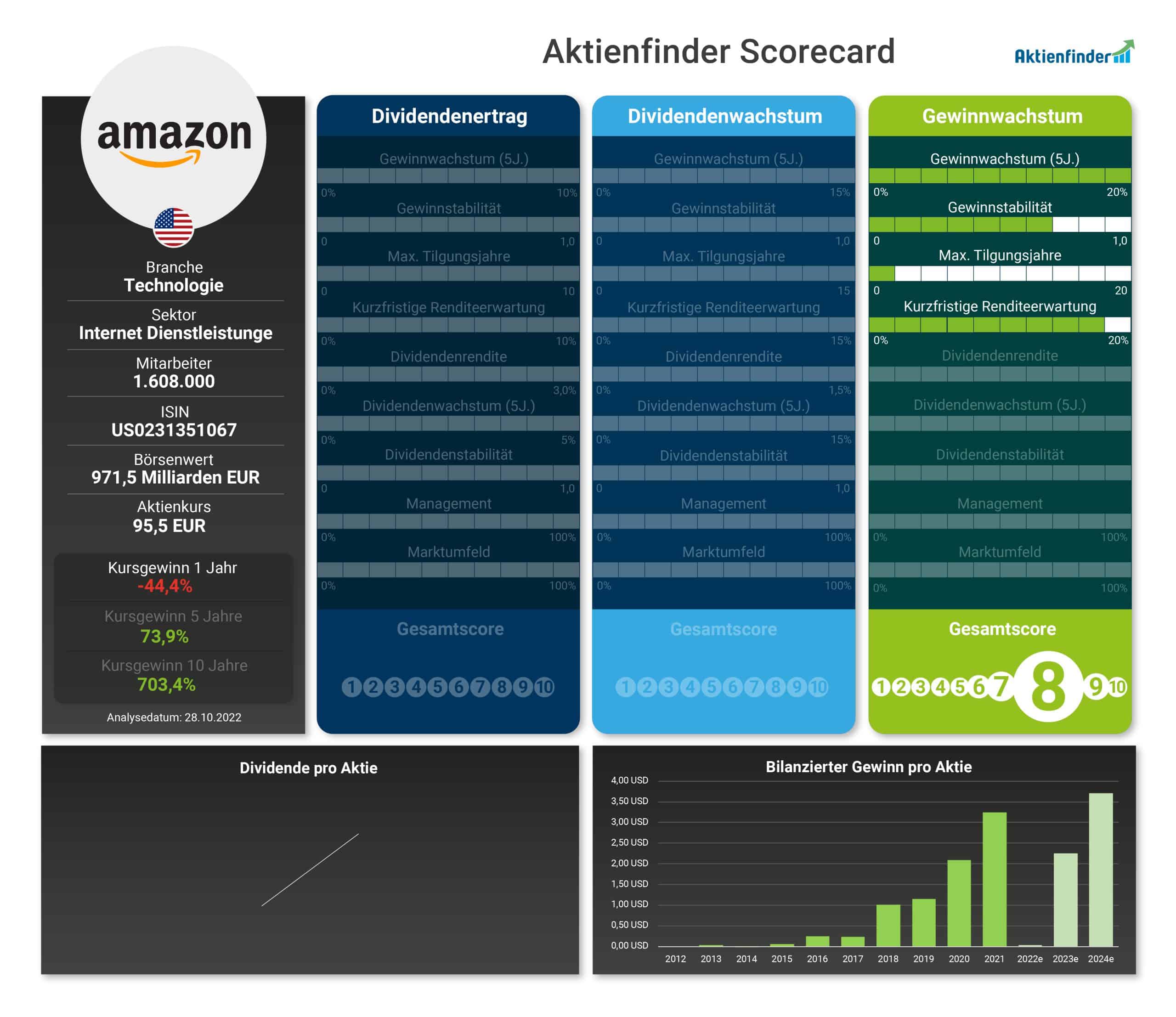

So schneidet Amazon in der Aktienfinder Scorecard ab

Die Aktienfinder Scorecard gibt die Attraktivität einer Aktie für die drei beliebtesten Anlagestrategien wieder. Bei der Dividendenertrags-Strategie setzt du auf hohe Dividenden von Anfang an, bei der Dividendenwachstums-Strategie auf dynamisches Dividendenwachstum und bei der Gewinnwachstums-Strategie auf hohe Kursgewinne. Während einige Aktien für mehrere Strategien geeignet sind, schneiden andere Aktien nur bei einer oder auch keiner Anlagestrategie gut ab. Allen Anlagestrategien ist gemein, dass sie auf Qualitätsaktien mit langfristigem Gewinnwachstum setzen. In diesem Artikel stellen wir die Aktienfinder Scorecard vor.

Als Nicht-Dividendenzahler kommt die Amazon Aktie für Fans der Dividendenwachstums- und Dividendenertrags-Strategie nicht in Betracht. Dennoch ist die Aktie für Investoren, die auf Kursgewinne setzen, einen Blick wert und erreicht dank eines sehr hohen Gewinnwachstum einen soliden Gesamtscore von acht Punkten.

Fazit – Langfristig ist die Amazon-Story intakt

Für mich ist die Amazon Aktie auf dem derzeitigen Kursniveau ein Kauf. Den allgemeinen Abwärtstrend im Online-Handel schätze ich als vorübergehend ein. Insbesondere jedoch wird das dynamische Wachstum des margenstarken Cloud-Geschäfts die Profitabilität von Amazon erhöhen. Spätestens wenn die makroökonomisch-politischen Krisen bewältigt sind, sollte es mit der Amazon Aktie wieder bergauf gehen.

Als Premium-Mitglied bekommst du Premium-Research auf dem Niveau eines hochklassigen Börsenbriefs. Zugleich erlangst du als Premium-Mitglied Zugriff auf den beliebtesten Aktienfinder Deutschlands. Alle hier getroffenen Aussagen bezüglich fundamentaler Qualität und Bewertung von Amazon und vielen weiteren Aktien kannst du mit stets aktuellen Daten im Aktienfinder nachvollziehen.