Die 3M Company (3M) ist ein US-amerikanisches Konglomerat mit einer aktuell historisch hohen Dividendenrendite von 4,4 Prozent. Am Dienstag veröffentlichte das Management die Geschäftszahlen für das zweite Quartal und verkündete zugleich die Abspaltung (Spin-Off) des stark wachsenden Health Care Geschäfts. Zugleich wird nach einer Lösung bezüglich der Rechtstreitigkeiten um defekte Kopfhörer gesucht.

Der Gewinn pro Aktie sank gegenüber dem Vorquartal von 2,75 auf 2,45 USD, erfüllte jedoch die Erwartungen der Analysten. Den Ausblick des laufenden Geschäftsjahres musste das Management aber deutlich senken. Trotzdem kamen die Quartalszahlen an der Börse gut an. Der Aktienkurs stieg um 4,9 Prozent.

Das Earnings-Update zu 3M habt ihr euch in einer Umfrage in der Aktie an Bord – Community gewünscht. Dort setzte sich 3M mit über 200 Stimmen knapp gegen Microsoft und Alphabet durch. Wie es um das Unternehmen und die Aktie steht, verraten wir dir in diesem Earnings-Update.

| 3M Aktie | |

| Logo |

|

| Datum | 27.07.2022 |

| ISIN | US88579Y1010 |

| Branche | Industrie |

| Sektor | Industriekonglomerate |

| Börsenwert | 79 Milliarden EUR |

| Kursreaktion | +4,9% |

Key Performance Indicators – An diesen Kennzahlen wird 3M gemessen

Die zentralen Key Performance Indicators (Erfolgskennzahlen) für 3M sind der Umsatz, das organische Umsatzwachstum, die operative Marge, der Gewinn pro Aktie (EPS) und natürlich die Dividende pro Aktie. Wir beurteilen anhand dieser Erfolgskennzahlen, ob 3M positiv überrascht oder enttäuscht hat.

| Umsatz in Mrd. USD |

Org. Wachstum in % |

Operative Marge in ppts. |

EPS in USD |

Dividende in USD |

|

| Ergebnis | 8.702 | 1,0% | 21,0% | 2,48 | 1,49 |

| vs. Vorjahresquartal | -2,8% | -20,4% | -2,46% | -9,8% | 0,8% |

| Schätzungen | 8.570 | 0,1% | 20,4% | 2,41 | 1,49 |

| Surprise | +1,5% | +0,9% | +0,6% | +2,8% | +0,0% |

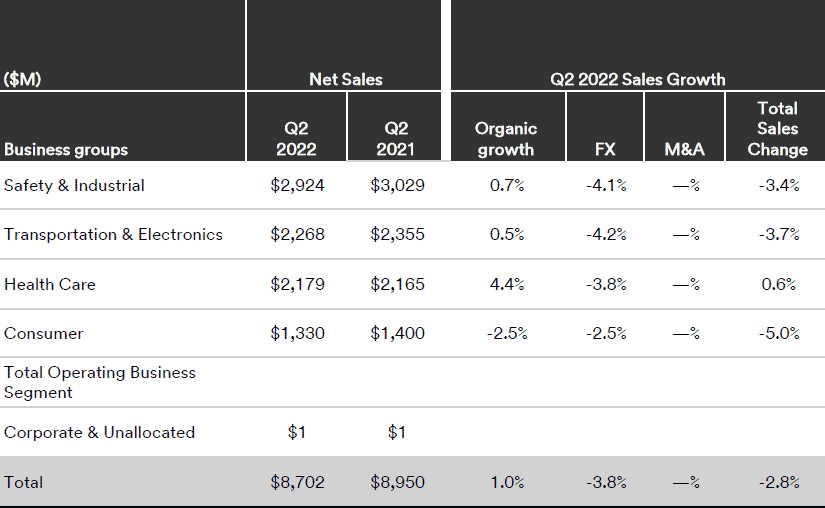

Der Umsatz von 3M ist im zweiten Quartal um 2,8 Prozent auf knapp 8,7 Milliarden USD gegenüber dem Vorjahr gesunken, schlug aber die Schätzungen der Analysten. Der starke US-Dollar bremste das Umsatzwachstum von 3M in diesem Quartal um insgesamt 3,8 Prozent, weil etwa 75 Prozent der Umsätze außerhalb der USA in Fremdwährungen erzielt wurden, die zu ungünstigen Wechselkursen in USD bilanziert werden mussten. Das Management erwartete wie die Analysten einen Rückgang des Umsatzes aufgrund rückläufiger Maskenverkäufe und einem schwierigen China-Geschäft, das durch die Lockdowns der vergangenen Monate belastet wurde. Der befürchtete Umsatzrückgang in Höhe von 300 Millionen bewahrheitete sich aber nicht.

„First, as forecasted, we experienced a year-on-year decline in disposable respirator sales of approximately $150 million; and second, the Greater China region's COVID-related lockdowns resulted in a sales decline of approximately $140 million year-on-year. The impact was lower than the $300 million headwind we had anticipated as the reopening of our facilities in June went better than anticipated.“, Monish Patolawala, CFO, Earnings Call Q2 2022

Einzig das Segment Health Care konnte dank eines organischen Wachstums von 4,4 Prozent trotz negativer Währungseffekte ein positives Umsatzwachstum vorweisen. Die Segmente Safety & Industrial und Transportation & Electronics wuchsen organisch nur unter einem Prozent, während der Umsatz des Segments Consumer sogar um 2,5 Prozent rückläufig war. Insgesamt betrug so das organische Umsatzwachstum von 3M magere ein Prozent. In den letzten beiden Quartalen konnte 3M ebenfalls nur zwischen ein bis zwei Prozent organisch wachsen.

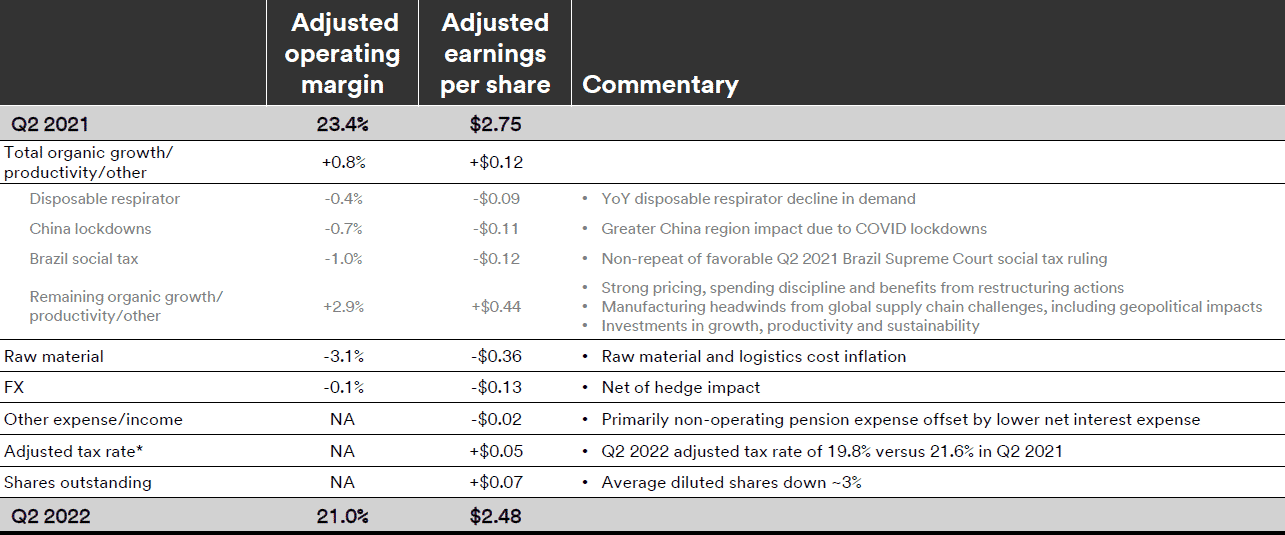

Das bereinigte Betriebsergebnis in Höhe von etwa 1,8 Milliarden USD sank gegenüber dem Vorjahr um 13 Prozent. Der prozentuale Rückgang des Betriebsergebnisses war damit deutlich stärker als der Rückgang des Umsatzes mit 2,8 Prozent. Folglich sank die Profitabilität von 3M. Die operative Marge reduzierte sich von 23,4 auf 21,0 Prozent. Für die rückläufige Profitabilität liegen laut dem Management mehrere Gründe vor. Die gestiegenen Kosten für Rohstoffe belasteten die operative Marge um 3,1 Prozent. Analog erhöhte sich der prozentuale Anteil der Costs of Sales, welche überwiegend Material- und Produktionskosten enthalten, im Vergleich zum Vorjahresquartal von 52 auf 59 Prozent gemessen am Umsatz.

„Inflationary pressures resulted in a year-on-year headwind of nearly $270 million in the quarter or a negative impact of 3.1 percentage points to operating margins.“, Monish Patolawala, CFO, Earnings Call Q2 2022

Eine weitere Ursache für den Rückgang der operativen Marge ist ein positiver Sondereffekt in Brasilien im Vorjahresquartal, der in diesem Quartal für eine höhere Vergleichsbasis sorgt und die operative Marge um einen Prozentpunkt mindert. Die China-Lockdowns führen zu einem Rückgang von 0,7 Prozentpunkte, während das profitable, aber schwächer werdende, Atemschutzmasken-Geschäft zu einem Margenrückgang von 0,4 Prozentpunkte führte.

Der Gewinn pro Aktie (EPS) betrug 2,48 USD, womit die Erwartungen der Analysten um 2,8 Prozent übertroffen wurden. Im Vergleich zum Vorjahresquartal lag der EPS bei 2,75 USD. Damit ist der EPS aufgrund der oben genannten Gründe um 9,8 Prozent im Vergleich zum Vorjahr gesunken.

Die Dividende in Höhe von 1,49 USD ist gegenüber dem Vorjahresquartal nahezu unverändert und wurde nur um einen US-Cent gesteigert, was einem sehr geringen Dividendenwachstum von 0,8 Prozent entspricht, aber dennoch die geringen Erwartungen der Analysten erfüllte.

„During the quarter, we returned $848 million to shareholders through cash dividends. As we have communicated previously, share repurchases remained suspended in Q2 due to the pending food safety separation.“, Monish Patolawala, CFO, Earnings Call Q2 2022

So blickt das Management in die Zukunft

Neben dem neuen Geschäftsausblick verkündete das Management am selben Tag auch zwei Neuigkeiten, die für die nahe aber auch ferne Zukunft einen erheblichen Einfluss auf den Unternehmenserfolg haben werden.

Management senkt den Geschäftsausblick

Den Ausblick für das laufende Geschäftsjahr hat das Management aufgrund der Stärke des US-Dollars und wegen der makroökonomischen Risiken deutlich gesenkt. Für die Kürzung ist laut dem CFO eine Reihe von Unsicherheiten verantwortlich, beispielsweise der weitere Verlauf der Covid-19-Pandemie, die erneuten Lieferengpässe, das inflationäre Umfeld, die sinkendende Kaufkraft der Konsumenten sowie die weiter nicht gelösten geopolitischen Konflikte.

„Looking ahead, we updated our adjusted full-year expectations largely due to the strength of the U.S. dollar and uncertain macroeconomic environment.“, Mike Roman, CEO, Press Release 2022 Q2 Earnings

Im April 2022 ist das Management von 3M noch von einem Umsatzwachstum von +1,0 bis +4,0 Prozent ausgegangen. Nun wird ein Umsatzrückgang zwischen -2,5 und -0,5 Prozent erwartet. Der negative Währungseffekt soll den Umsatz statt um ein Prozent um vier Prozent senken. Allein die Aufwertung des US-Dollars wird 3M dieses Jahr insgesamt eine Milliarden USD an Umsatz kosten und ist für den pessimistischeren Ausblick des Managements hauptverantwortlich.

[…]the strength of the US dollar is having an increasing impact on our top and bottom line, which is the primary factor driving our update to full year guidance. Foreign currency translation is now expected to be a full year headwind on of minus 4% versus minus 1% previously. This FX headwind is resulting in a reduction of over $1 billion in annual sales and is also accounting for nearly 80% of the adjustment in our full year earnings expectation.“, Monish Patolawala, CFO, Earnings Call Q2 2022

Neben dem Umsatz verringerte das Management auch das prognostizierte EPS des laufenden Geschäftsjahrs. Der bilanzierte EPS soll zwischen 7,32 und 7,82 USD statt zwischen 9,89 und 10,39 USD liegen. Der bereinigte EPS nimmt weniger ab, da hier die negativen Währungseffekte nicht enthalten sind. Die Senkung des bereinigten Gewinns ist allein auf das sich eintrübende makroökonomische Umfeld zurückzuführen.

| Geschäftsjahr 2022 Ausblick | Juli 2022 | April 2022 |

| Umsatzwachstum | -2,5 bis -0,5 % | +1,0 bis +4,0 % |

| Umsatzwachstum (organisch) | +1,5 bis +3,5 % | +2,0 bis +5,0 % |

| Bilanzierter EPS | +7,32 bis +7,82 USD | +9,89 bis +10,39 USD |

| Bereinigter EPS | +10,30 bis +10,80 USD | +10,75 bis +1,25 USD |

Spin-Off des Health Care Segments

Darüber hinaus sorgte 3M mit dem Spin-Off des Health Care Geschäfts für Schlagzeilen. Als Mischkonzern bietet 3M eine hohe Diversifikation. Trotz des Größenvorteils gegenüber spezialisierten Unternehmen sind die Synergieeffekte jedoch meist begrenzt, da Synergien über gänzlich fremde Branchen hinweg schwer umsetzbar sind. Vielen Mischkonzernen fehlen die Kernkompetenzen innerhalb einer Branche und im Vergleich zu spezialisierten Mitbewerbern der strategische Fokus. Auch deshalb zeichnet sich seit Jahren ein Trend zu Spin-Offs in größeren Mischkonzernen ab. So spaltete beispielsweise GlaxoSmithKline (GSK) seine Consumer-Health-Sparte Haleon ab. Auch Johnson & Johnson wird im nächsten Jahr den Konzern in zwei getrennte Unternehmen aufspalten und das Consumer-Health-Geschäft mit rezeptfreien Medikamenten und anderen Gesundheitsprodukten an die Börse bringen.

Das Management von 3M verspricht sich durch den Spin-Off eine bessere Fokussierung und eine höhere Agilität für das langfristige Wachstum beider Geschäftsbereiche. Dies könnte in Vergangenheit ein Wettbewerbsnachteil gegenüber spezialisierten Unternehmen gewesen sein. Der Spin-Off ist für 2023 vorgesehen. Ein 3M-Aktionär wird dann zwei Positionen von zwei unterschiedlichen Unternehmen im Depot haben.

„Our management team and board continually evaluate the strategic options that will best drive long term sustainable growth and value. The decision to spin off our Health Care business will result in two well-capitalized, world-class companies, well positioned to pursue their respective priorities.", Press Release, 3M Announces Plans to Create Long Term Value Through Spin-Off of Health Care Business

Das Segment Health Care stand im letzten Geschäftsjahr für 24,1 Prozent des Umsatzes und konnte in den letzten fünf Jahren über 9,3 Prozent an jährlichem Umsatzwachstum vorweisen. Die anderen Segmente wuchsen im selben Zeitraum nur um 1,2 Prozent pro Jahr. Zudem ist das Health Care Geschäft auch das profitabelste Segment und deshalb aus Sicht der Aktionäre das wertvollste Geschäftssegment von 3M.

Schadenersatz wegen defekter Ohrstöpsel

3M sieht sich mit Schadensersatzforderungen wegen defekter Ohrstöpsel konfrontiert, die den Aktienkurs in den letzten Monaten stark belasteten. Im Jahr 2008 übernahm 3M einen Hersteller von Ohrstöpseln, Aearo Technologies, und verkaufte daher die umstrittenen Ohrstöpsel über das Tochterunternehmen bis 2015 an das US-Militär. Bis zur ersten Jahreshälfte wurden 115.000 Klagen eingereicht, in denen Veteranen die defekten Ohrstöpsel für einen Gehörverlust oder einen dauerhaften Tinnitus verantwortlich machen. Rechnet man bisher gefällte Urteile hoch, so ergeben sich astronomische Schadenersatzzahlungen seitens 3M, die den Börsenwert des Konzerns übersteigen.

Mit der zusätzlichen Meldung neben den Quartalszahlen hat das Management verkündet, dass für das Tochterunternehmen ein Verfahren nach Chapter 11 eingeleitet wird. Das Insolvenzverfahren nach Chapter 11 hat den Vorteil, dass Kläger vom insolventen Unternehmen keine neuen Schuldtitel erhalten können. So können Kläger, die sich bisher nicht mit Aearo Technologies einigen konnten, vom Insolvenzgericht zu einer Einigung gezwungen werden. Parallel wird 3M einen Treuhandfonds in Höhe von einer Milliarden USD einrichten, um damit die Forderungen aller Kläger zu erfüllen.

„We're prepared to move forward and we believe the applicable law supports our position as we move forward into this process. And the goal, again, is to remove uncertainty to set up a more efficient and equitable process for establishing a fund to compensate claimants who are entitled to compensation as opposed to the process of continuing to litigate on a claim-by-claim basis.“, Kevin Rhodes, Chief Legal Affairs Officer, Earnings Call Q2 2022

Über das Vorgehen gibt es viel Kritik, da sich 3M über diesen Schritt seiner gesellschaftlichen Verantwortung und höheren, berechtigten Schadenersatzforderungen entziehen könnte. Das letzte Wort hierzu hat aber das Insolvenzgericht. Daneben belastet laut Bloomberg die Sorge, dass weitere Rechtsstreitigkeiten abseits der Ohrstöpsel drohen könnten.

Ist die 3M Aktie günstig bewertet?

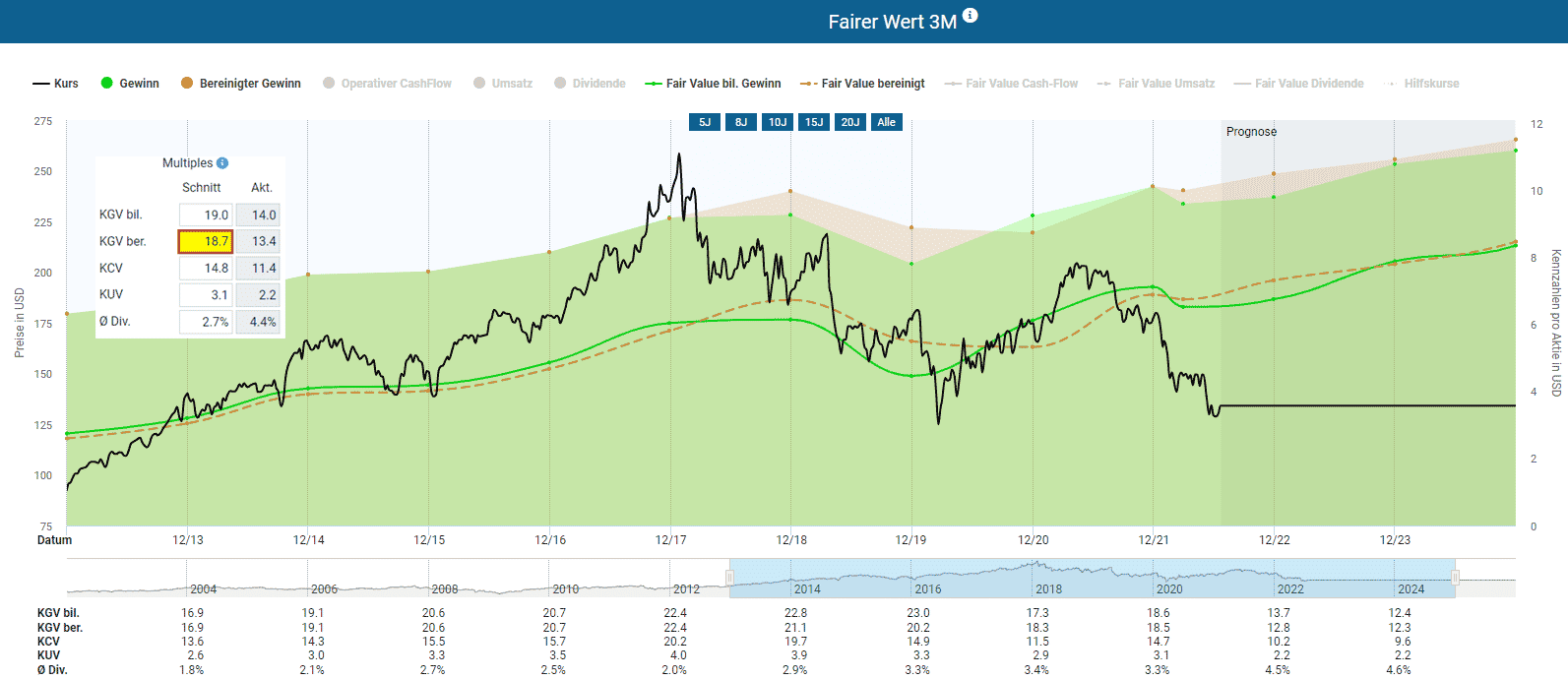

Die Dynamische Aktienbewertung des Aktienfinders ermittelt den fairen Wert der 3M Aktie und sagt aus, ob die Aktie gemessen an der historischen Bewertung aktuell über- oder unterbewertet ist. Im Aktienfinder kann der Fair Value auf den bilanzierten Gewinn, den bereinigten Gewinn, den operativen Cash-Flow, den Umsatz oder die Dividende berechnet werden. Welche Kennzahl für die Bewertung der 3M Aktie am besten geeignet ist, erfährst du im nachfolgenden Unterkapitel.

So wird die 3M Aktie bewertet

Für die 3M Aktie eignet sich für das nachfolgende Bewertungsszenario der faire Wert des bereinigten Gewinns, der etwas regelmäßiger als der bilanzierte Gewinn verläuft. Der Aktienkurs liegt seit Anfang dieses Jahres deutlich unter dem fairen Wert. Für die nachfolgende potenzielle Renditeerwartung werden die letzten zehn Geschäftsjahre herangezogen. So bewertete der Markt die 3M Aktie im Schnitt der letzten zehn Jahre mit einem KGV von 18,7 auf Basis des bereinigten Gewinns. Auf den ersten Blick scheint die 3M Aktie stark unterbewertet zu sein.

So hoch ist das Renditepotenzial

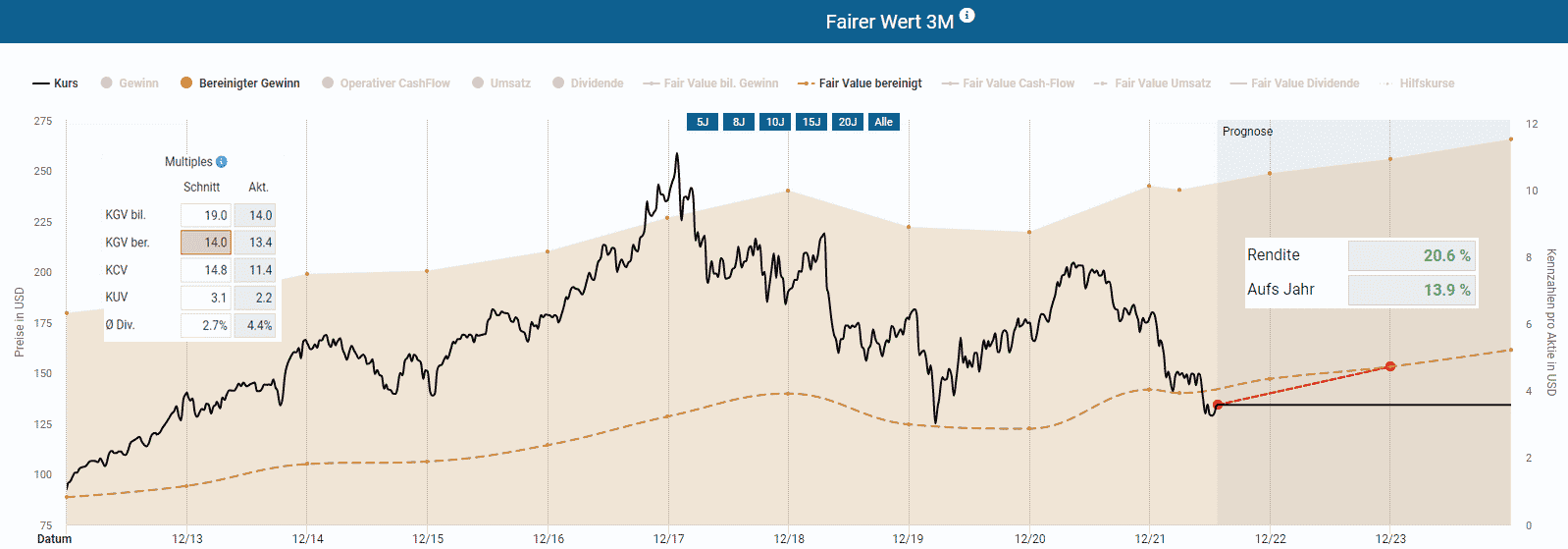

Bei der Dynamischen Aktienbewertung der 3M Aktie habe ich mich aus Vorsichtsgründen dazu entschieden, das bereinigte KGV von 18,7 auf 14 zu verringern, denn das geringe organische Wachstum und die rechtlichen Streitigkeiten könnten die Aktie weiter belasten. Noch vor einem Jahr wies die 3M Aktie ein bereinigtes KGV von über 20 aus. Mit dem KGV von 14 ergibt sich für das Geschäftsjahr 2023 inkl. Dividende ein überdurchschnittlich hohes Renditepotenzial von 13,9 Prozent auf das Jahr.

Die folgende Tabelle zeigt den Zusammenhang zwischen dem jeweiligen Einstandskurs und der Renditeerwartung pro Jahr inklusive Dividende bis zum Ende des nächsten Geschäftsjahres zum 31.12.2023 sowie des übernächsten Geschäftsjahres zum 31.12.2024. Wenn die Aktie beispielsweise auf 120 USD fällt, wäre auf Basis des obigen Bewertungsszenarios bis zum Geschäftsjahr 2024 als Renditepotenzial 15,7 Prozent pro Jahr zu erwarten. Wenn du bei Kursrücksetzern informiert werden möchtest, kannst du im Aktienfinder ein Kauflimit für die 3M Aktie hinterlegen, um von günstigeren Einstiegskursen zu profitieren.

| Kaufkurs | Erwartete Rendite p.a. für GJ 2023 |

Erwartete Rendite p.a. für GJ 2024 |

| 134,12 | 13,9% | 11,8% |

| 130,00 | 16,0% | 13,0% |

| 125,00 | 18,5% | 14,3% |

| 120,00 | 21,0% | 15,7% |

| 115,00 | 23,5% | 17,1% |

| 110,00 | 26,0% | 18,5% |

| 105,00 | 28,6% | 19,9% |

| 100,00 | 31,1% | 21,3% |

| 95,00 | 33,6% | 22,7% |

| 90,00 | 36,1% | 24,1% |

Wie attraktiv ist die 3M Dividende?

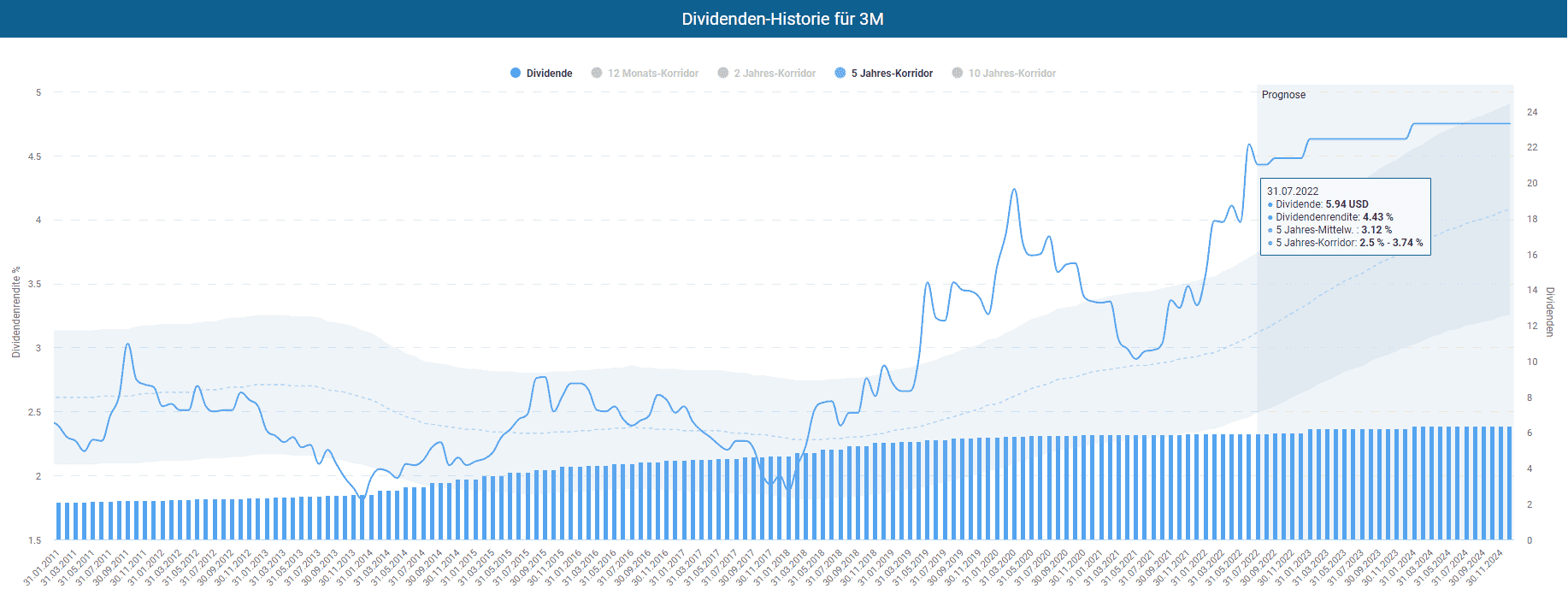

Der Dividenden-Turbo zeigt für die 3M Aktie, dass der 5-Jahres-Mittelwert der Dividendenrendite bei 3,1 Prozent liegt. Da der Aktienkurs in den letzten Monaten gefallen ist, ist die Dividendenrendite auf historisch hohe 4,4 Prozent gestiegen. Für Dividendeninvestoren ein klares Kaufsignal.

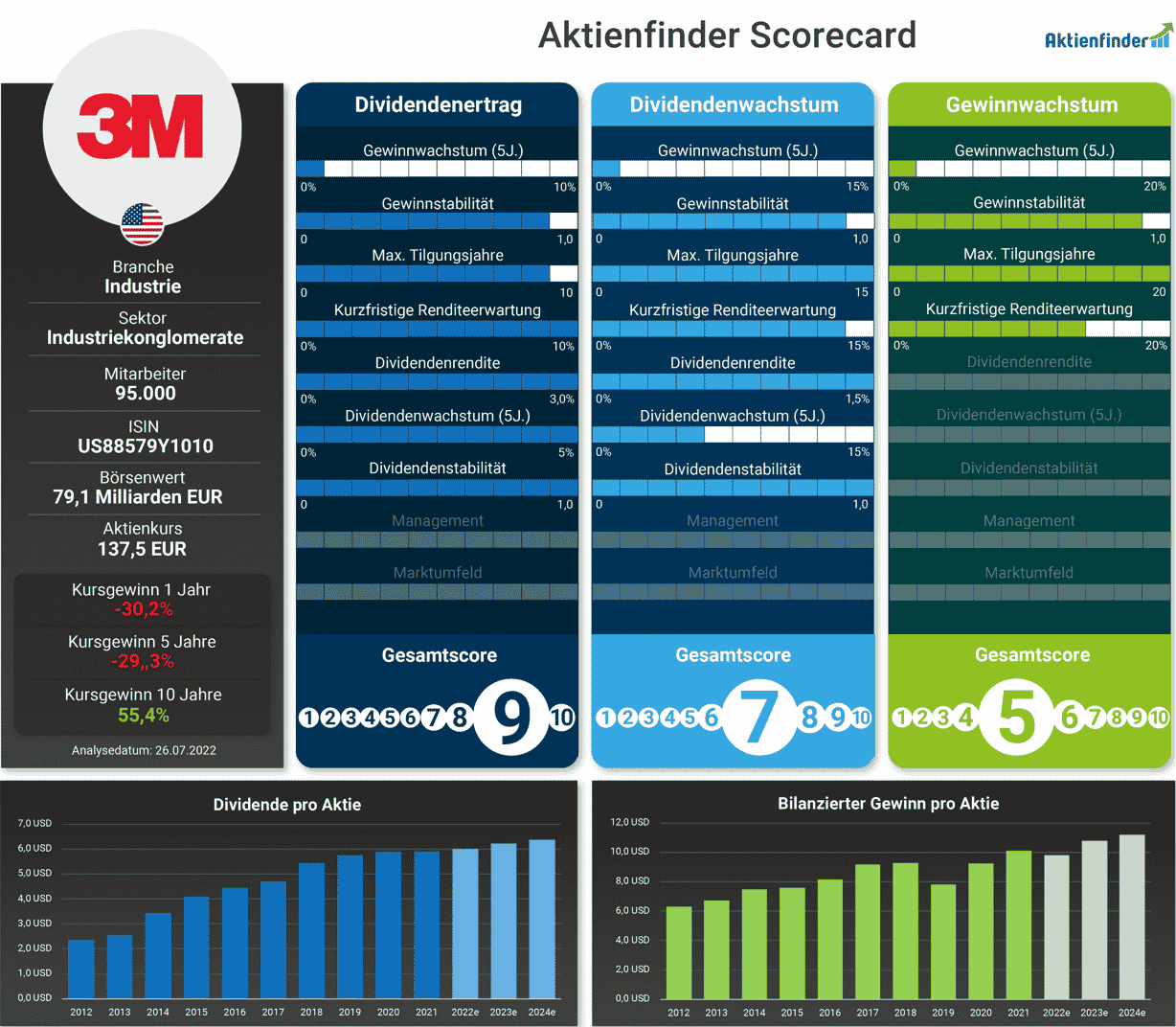

So schneidet 3M in der Aktienfinder Scorecard ab

Die Aktienfinder Scorecard gibt die Attraktivität einer Aktie für die drei beliebtesten Anlagestrategien wieder. Bei der Dividendenertrags-Strategie setzt du auf hohe Dividenden von Anfang an, bei der Dividendenwachstums-Strategie auf dynamisches Dividendenwachstum und bei der Gewinnwachstums-Strategie auf hohe Kursgewinne. Während einige Aktien für mehrere Strategien geeignet sind, schneiden andere Aktien nur bei einer oder auch keiner Anlagestrategie gut ab. Allen Anlagestrategien ist gemein, dass sie auf Qualitätsaktien mit langfristigem Gewinnwachstum setzen. In diesem Artikel stellen wir die Aktienfinder Scorecard vor.

Die 3M Aktie ist in erster Linie für Fans hoher Dividenden interessant. Für Fans hohen Dividendenwachstums fällt das durchschnittliche Dividendenwachstum von 5,7 Prozent über die letzten fünf Jahre hingegen zu niedrig aus. Auch für Freunde hoher Kursgewinne ist die 3M Aktie mit einem jährlichen Gewinnzuwachs von nur einem Prozent auf die letzten fünf Jahre ungeeignet.

Fazit – Viel Risiko sorgt für hohe Dividende

Die Quartalsergebnisse lagen zum Teil deutlich unter dem Niveau des Vorjahres, konnten aber die gesenkten Erwartungen der Analysten erfüllen. Leider senkte aber auch das Management die Aussichten für das laufende Geschäftsjahr.

Trotz der Negativschlagzeilen überwog an der Börse die Freude über den kommenden Spin-Off des Health Care Geschäfts. Positiv auch die Meldung der möglichen Deckelung des Schadenersatzes im Zusammenhang mit den defekten Ohrenstöpseln. Die Dividendenrendite von 4,4 Prozent und eine potenzielle Unterbewertung machen die 3M Aktie insbesondere im Rahmen einer Dividendenertrags-Strategie attraktiv. Hier erreicht die Aktie einen sehr gute Gesamtscore von Neun.

Mich überzeugt 3M derzeit jedoch nicht. Das operativ schwach laufende Geschäft und die rechtlichen Unsicherheiten verderben mir den Appetit auf die Aktie. Zudem droht die Gefahr, dass der Spin-Off ein noch schwächer wachsendes Kern-3M hinterlässt. Auf der Suche nach spannenden Mischkonzernen sehe ich mir im Aktienfinder deshalb alternative Unternehmen wie Samsung, Raytheon Technologies oder Itochu aus Japan an.

3 Antworten

Ein Kauf wäre die Aktien für mich auch nicht. Aber wie sieht es mit einer Haltenposition aus? Wäre schön, wenn Du grundsätzlich Deine Meinung diesbezüglich äußern könntest. Also so wie die Analystenhäuser mit Kaufen, Halten, Verkaufen. Natürlich nicht als Anlageempfehlung, sondern als Info ev. als Erweiterung für die AF Scorecard.

b.t.w. Halten hielt ich früher für Unsinn. Entweder man ist überzeugt, oder nicht. Aus steuerlichen Gründen kann es jedoch in der Tat sinvoll sein zu halten. Zumal, wenn in der Zwischenzeit bis zur ev. Erholung eine gute Dividende gezahlt wird. Wie siehst Du das? Gibt es da konkrete Zahlen/Beispiele, oder hält sich der Erfolg-/Misserfolg dieser Strategie die Waage?

United Technologies?

Ernsthaft?

Die Firma gibt es so seit 2020 nicht mehr!!!

Stimmt. Heißt jetzt Raytheon Technologies. Ist nun angepasst.