Minus 50 % und Rekorddividende! Turnaround-Chance auf dem Land?

veröffentlicht von

Clemens Faustenhammer

am

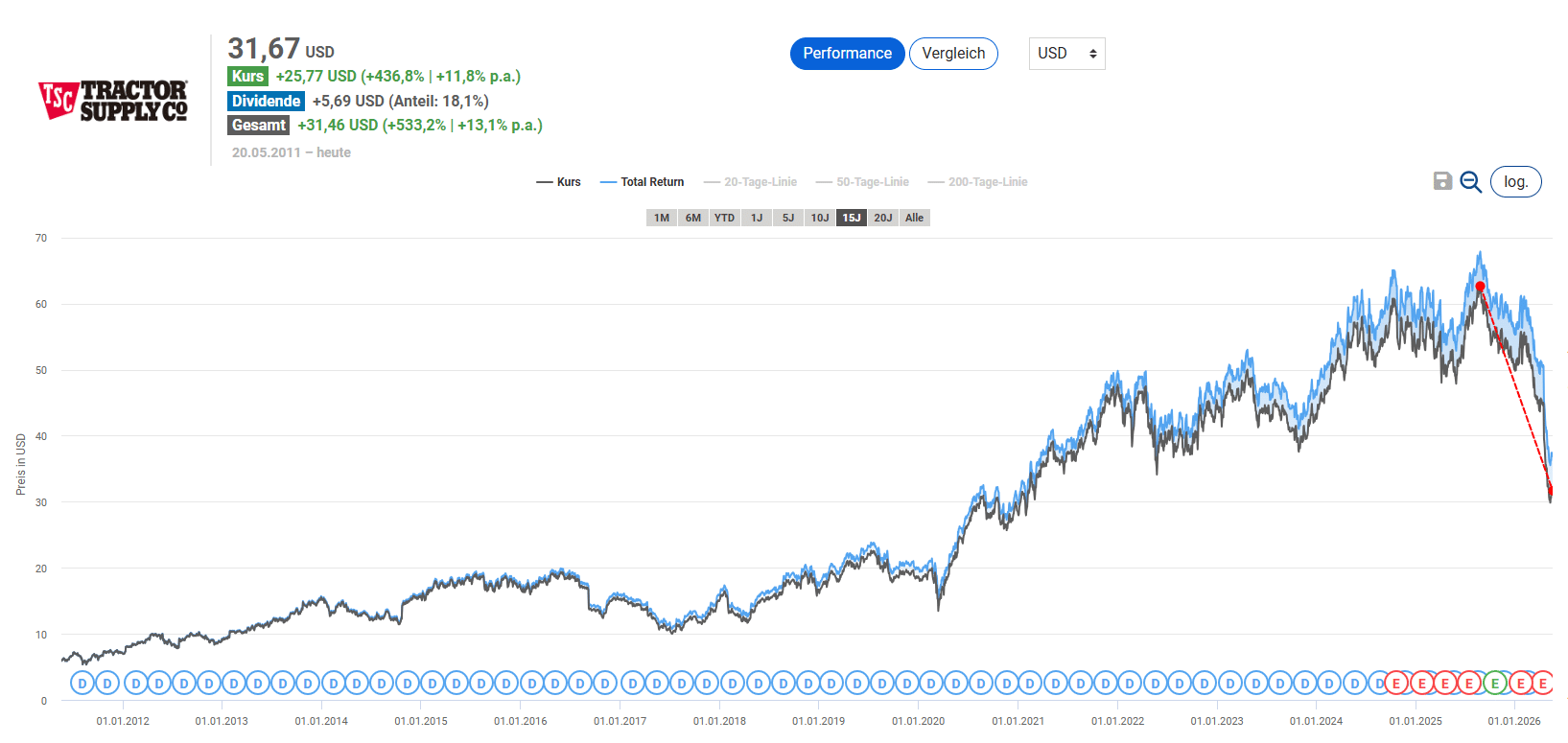

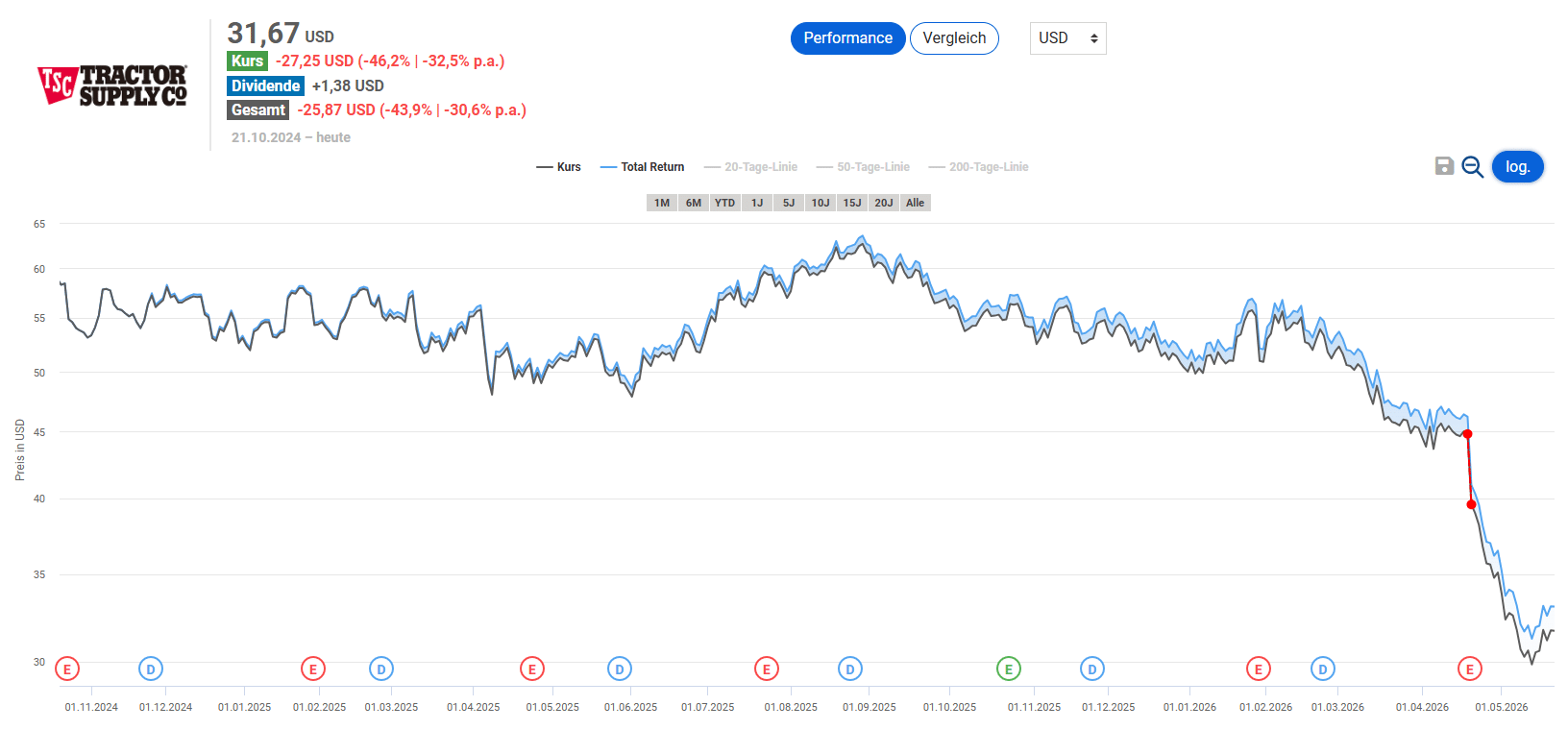

Der Aktienkurs der Tractor Supply Company hat sich mit einem Minus von 50 Prozent in nur 9 Monaten halbiert. Das bisher rasante Wachstum des Nischenmarktführers im ländlichen Einzelhandel scheint beim Blick auf die Kursperformance ausgebremst. Nichtsdestotrotz hat das Unternehmen im letzten Geschäftsjahr einen neuen Rekordgewinn erzielt und es sieht so aus, als würde sich das in diesem Geschäftsjahr sogar wiederholen. Auch die Dividendenrendite von 3 Prozent ist attraktiv. Sie war noch nie höher!

Auf diesem Kursniveau notierte die Aktie zuletzt Anfang 2021

Wir nehmen Tractor Supply deshalb genauer unter die Lupe und prüfen für dich, ob die Aktie aktuell tatsächlich preiswert ist oder du lieber die Finger von dieser Aktie lassen solltest. Dabei betrachten wir die Belastungsfaktoren, die für den Kurssturz des nischigen US-Einzelhändlers verantwortlich sind, und beantworten abschließend die Frage, ob der Aktienkurs nun eine attraktive Kaufchance bietet.

Was gibt es Neues bei Tractor Supply?

Welche Ereignisse der letzten Monate haben den Aktienkurs von Tractor Supply bewegt und werden für den Erfolg der nächsten Quartale entscheidend sein? In dieser Analyse haben wir die Entwicklungen der letzten Monate beleuchtet.

Wachstumsmodell in Gefahr?

Tractor Supply bezeichnet sich als „the largest rural lifestyle retailer“ und hat sich mit dem Branding "Life Out Here" auf ein klares Kundenprofil ausgerichtet. Hobbyfarmer und -selbstversorger, Pferdebesitzer, Kleinviehalter sind die Hauptzielgruppe. Über das Geschäftsmodell hatten wir ausführlich in einer früheren Analyse geschrieben.

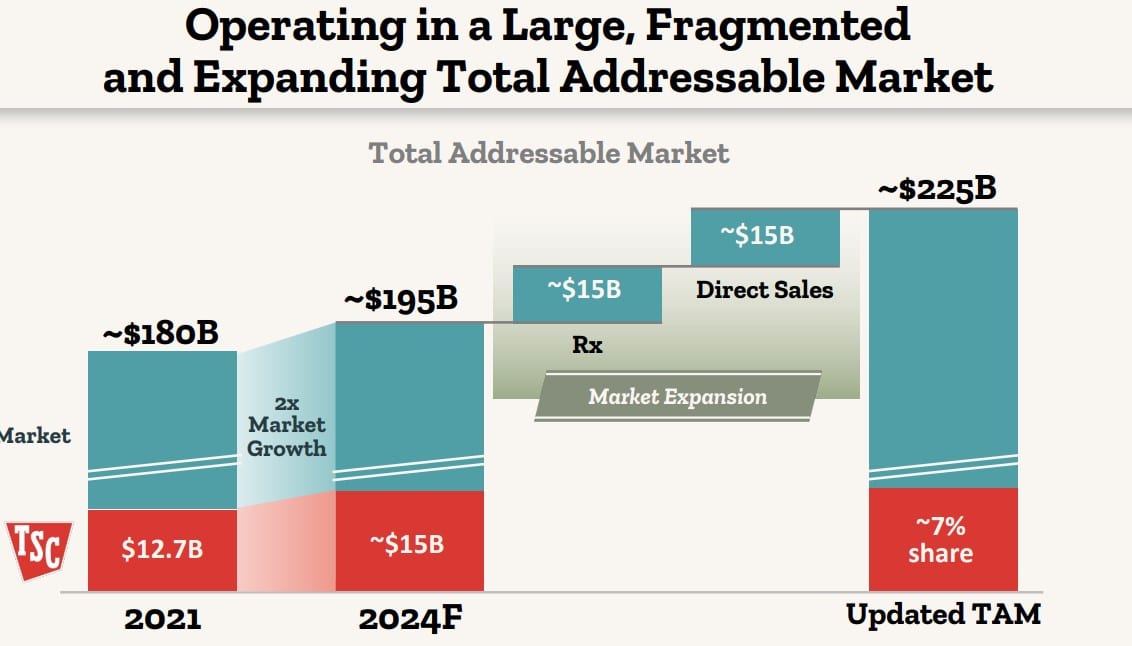

Die bisherige Wachstumsthese, die den rund 100 neu eröffneten Filialen pro Jahr und dem geschätzten Marktpotenzial in Höhe von 225 Mrd. USD zugrunde liegt, basiert implizit auf einer stabilen bis leicht wachsenden Bevölkerung in den ländlichen Regionen der USA. Wackelt diese Annahme, könnte das gesamte langfristige Wachstumsmodell ins Wanken geraten. Nun wuchs die US-Bevölkerung in ländlichen, nicht-metropolitanen Counties (ländlich geprägte Regionen) zwischen 2023 und 2024 um rund 0,3 Prozent. Das war zwar geringer als das Wachstum in urbanen Counties mit 1,1 Prozent, aber es ist kein Bruch mit dem post-pandemischen Trend, sondern eine Normalisierung. Die oben erwähnte „Total-Adressable-Market“-Annahme, die das Management als Rahmen für das Filialnetz auf 2.900 Standorte bis Ende 2029 heranzieht, geht implizit von einem stabilen bis wachsenden Markt aus.

Bemerkenswert ist dabei nicht das Wachstum an sich, sondern die zugrunde liegenden Ursachen. Seit 2017 verzeichnet das ländliche Amerika acht Jahre in Folge mehr Todesfälle als Geburten, sodass das gesamte Bevölkerungswachstum mittlerweile ausschließlich auf Zuwanderung beruht. Zwischen 2020 und 2024 überstiegen die Todesfälle die Geburten um rund 564.000, während Migrationsströme rund 974.000 Menschen in ländliche Counties brachten, wobei etwa 31 Prozent dieser Migration auf ausländische Zuwanderung entfielen. Erstmals seit mindestens fünf Jahrzehnten erlebten die USA 2025 aufgrund der härteren Einwanderungspolitik eine negative Netto-Migration auf nationaler Ebene. Das Congressional Budget Office prognostiziert eine Fortsetzung dieses Trends bis 2026. Wenn das ländliche Wachstum jedoch zu fast einem Drittel von internationaler Migration getragen wurde, fehlt damit ein substantieller Pfeiler für das Wachstum von Tractor Supply. Hinzu kommt eine räumliche Verzerrung, die das Tractor-Supply-Geschäftsmodell besonders belastet. Das verbleibende inländische Migrationswachstum konzentriert sich auf vorstadtnahe ländliche Counties, die sogenannten Pendler- oder Speckgürtel an den Rändern von Metropolregionen. Hier treffen die Filialen von Tractor Supply auf viel Konkurrenz.

Der bisherige strukturelle Wettbewerbsvorteil beruhte auf einer bewussten geografischen Positionierung abseits der 200 größten Metropolregionen, wo über 80 Prozent der Filialen liegen. Zudem bot das tiefe Sortiment Schutz vor Branchenriesen wie Walmart oder Costco, während die schwere und sperrige Warenstruktur gleichzeitig einen logistischen Burggraben gegen reine Online-Händler bildete. Über das Loyalitätsprogramm Neighbor's Club bindet Tractor Supply zusätzlich mehr als 40 Mio. Mitglieder, die rund 80 Prozent des Umsatzes generieren.

Der Neighbor's Club gilt als einer der wichtigsten Erfolgsgaranten für das Wachstum und die Kundenbindung von Tractor Supply (Quelle: Tractor Supply, Neighbor's Club)

Demografisch verschärft sich die Lage durch eine fortschreitende Alterung der ländlichen Bevölkerung. Bereits 2023 lag der Anteil der über 65-Jährigen in nicht-metropolitanen Counties bei 21 Prozent gegenüber 17 Prozent in urbanen Counties. Parallel dazu schrumpfte die Erwerbsbevölkerung im Alter von 15 bis 64 Jahren zwischen 2010 und 2023 in absoluten Zahlen. Für Tractor Supply bedeutet das eine strategisch entscheidende Verschiebung des Kundenprofils: Weniger erwerbstätige Hobbyfarmer, Handwerker und Kleintierhalter, die diskretionäre Big-Ticket-Käufe tätigen. Dafür mehr Rentner mit fixem Einkommen, die primär Verbrauchsgüter des täglichen Bedarfs („Consumables“) nachfragen.

Was haben Zoetis und Tractor Supply gemein?

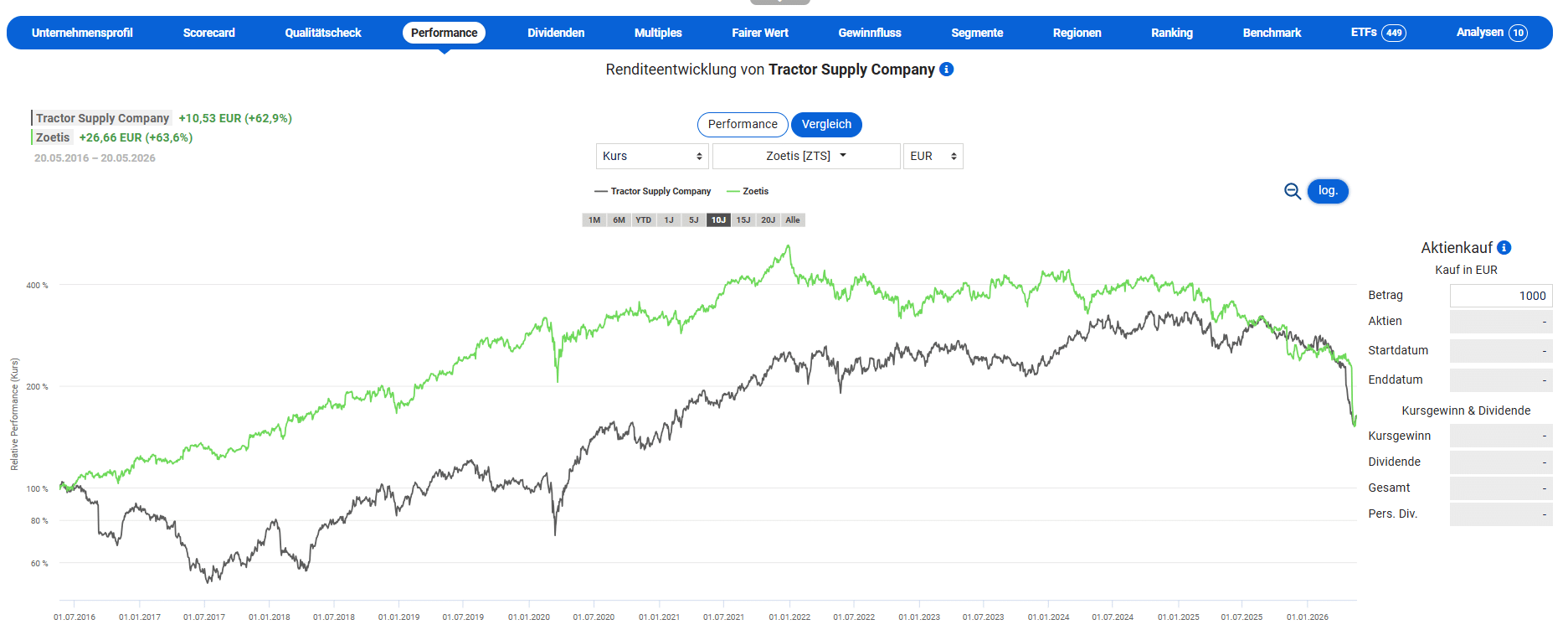

Überraschenderweise, aber aus gutem Grund, schweifen wir zum Tiergesundheitsspezialisten Zoetis. Die enttäuschenden Zahlen und der Geschäftsausblick von Zoetis lösten nicht nur einen drastischen Tagesverlust von über 20 Prozent beim Weltmarktführer für Tiermedikation aus, sondern signalisieren, dass zumindest der Druck bei Tractor Supply im Haustiergeschäft als strukturelles und nicht zyklisches Problem einzuordnen ist. Zoetis-CEO Kristin Peck formulierte es so, dass besonders im Companion-Animal-Segment, dem Haustier-Geschäft, eine Konsumschwäche vorherrscht. Sie nannte als Ursache eine Kombination aus erhöhter Preissensitivität bei Tierhaltern, geringerer Frequenz in Veterinärkliniken und intensivem Wettbewerb. Tierhalter verschieben ihre Besucher beim Tierarzt, kaufen weniger Rezeptmedikamente, treffen bewusste Verzichtsentscheidungen bei Premium-Produkten und reagieren damit erstmals seit Jahren preissensibel auf Marken-Treuegewohnheiten.

Wie wirkt sich das nun konkret auf Tractor Supply aus? Hier solltest du zwischen einer direkten und einer indirekten Wirkungskette unterscheiden. Das Segment „Companion Animal“ macht beim Tractor Supply rund ein Viertel des Gesamtumsatzes aus. Das aktuelle Ergebnis von Zoetis deutet darauf hin, dass die Kaufzurückhaltung in den kommenden Quartalen bleiben wird. Es ist eher davon auszugehen, dass dieser limitierende Faktor für das zukünftige Wachstum strukturell weiterläuft, solange die Tierarztkosten hoch bleiben. Die Logik dahinter ist relativ simpel, denn wenn ein Hundehalter wegen 60 Prozent höherer Tierarztkosten seit 2020 Vorsorgeuntersuchungen streicht, kauft er auch weniger verschriebene Flohmittel, weniger Spezialfutter auf tierärztliche Empfehlung und weniger der Premium-Marken wie Hill's Science Diet oder Purina Pro Plan, die einen wesentlichen Teil des Haustiersortiments von Tractor Supply ausmachen. Hinzu kommt erschwerend, dass die Allivet-Übernahme, das strategische Investment in eine Online-Tier-Apotheke, genau in dem Moment ausgerollt wird, in dem die Anzahl der Verschreibungen zurücklaufen.

Indirekt betrifft die Leistbarkeits- bzw. Teuerungsdiskussion das gesamte Kundenprofil von Tractor Supply und weit über das Pet-Segment hinaus. Der typische Kunde des US-Einzelhändlers ist nach eigenen Angaben des Managements zu rund 75 Prozent Hundehalter und zu über 50 Prozent Mehrfach-Tierhalter, lebt häufig in ländlichen oder vorstadtnahen Regionen, ist tendenziell älter und hat ein geringes bis mittleres Haushaltseinkommen. Diese Kohorte ist überproportional empfindlich gegenüber Inflation in Grundgütern, weil ein größerer Anteil ihres verfügbaren Einkommens für primäre Verbrauchsgüter gebunden ist. Das sind in der Regel Treibstoff, Futter, Versorgung. Wenn Eier, Strom, Versicherungen, Treibstoff und Tierarztkosten gleichzeitig stark steigen, ist das Budget für Big-Ticket-Käufe wie Rasenmäher, Hühnerställe oder Trailer geringer.

Die in den USA als „Affordability-Crisis“ geführte Debatte hat aber noch eine dritte, langfristigere Dimension, die das Kundenprofil von Tractor Supply möglicherweise dauerhaft verändert. Wenn die Heimtierhaltung in den USA aus reinen Kostengründen weniger erschwinglich wird, sinkt die Haustierpopulation. Das ist nicht primär eine demografische Frage, sondern eine Frage der Leistbarkeit. Eine durchschnittliche Hundehaltung kostet heute laut Branchenschätzungen jährlich zwischen 1.500 und 3.500 USD. In Zeiten gestiegener Lebenshaltungskosten ist das für viele Haushalte schlicht nicht mehr leistbar. Wenn diese Kohorte schrumpft – und Zoetis hat mit dem 11-prozentigen Einbruch im US-Companion-Animal-Markt soeben bestätigt, dass sie deutlicher schrumpft als bisher angenommen - verkleinert sich der adressierbare Markt für Tractor Supply nachhaltig.

Gegenüber Zoetis bestehen aber einige Vorteile gegenüber dem schwächelnden Haustiermarkt. Tractor Supply ist im Premium-Haustier-Segment deutlich weniger exponiert als Zoetis. Das Geschäft mit einem Umsatzanteil von 24 Prozent basiert stark auf größeren Gebinden, Trockenfutter und „Everyday Low Price“. In einer Welle der Konsumzurückhaltung könnte Tractor Supply sogar Marktanteile von Petco oder PetSmart gewinnen, die im Premium-Segment angesiedelt sind. Zudem bieten die Eigenmarken wie For Health und Retriever dem preissensiblen Kunden eine kostengünstige Ausweichoption innerhalb des eigenen Sortiments. Somit wechselt der Kunde möglicherweise nicht zur Konkurrenz, sondern nur in eine günstigere Eigenmarke. Das große Tierfutter-Geschäft (Pferdefutter, Hühnerfutter, Viehfutter) ist nicht von der Nachfrage nach Haustieren getrieben und wird vom Management selbst als der größte Frequenztreiber bezeichnet.

Zwischen den beiden Aktienkursen lassen sich Parallelen entdecken

Wie läuft das operative Geschäft?

Nun kommen wir zu den konkreten Geschäftszahlen. Wie erfolgreich lief das operative Geschäft von Tractor Supply im letzten Quartal? Das beurteilen wir anhand der hier vorgestellten zentralen Erfolgskennzahlen und vergleichen die Geschäftsergebnisse mit den Prognosen der Analysten.

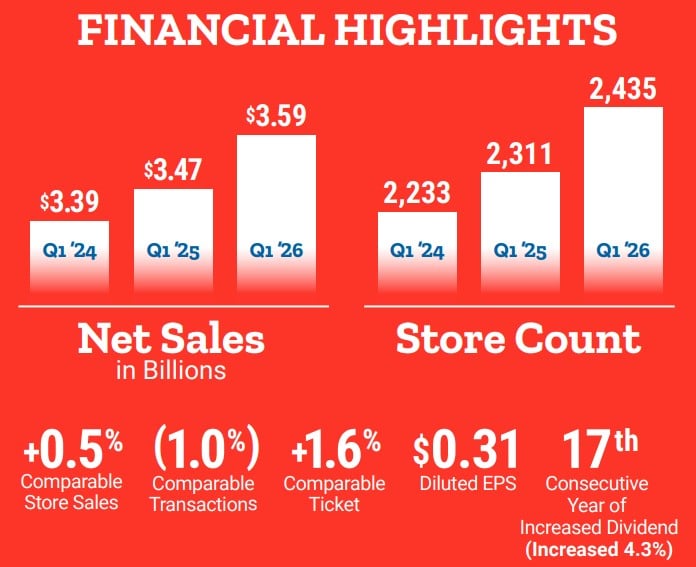

Im Rahmen der Bekanntgabe der Q1-Quartalszahlen hat Tractor Supply die Erwartungen der Analysten in drei zentralen Kennzahlen verfehlt. Der Umsatz wuchs zwar im Vergleich zum Vorjahresquartal um 3,6 Prozent auf 3,59 Mrd. USD, blieb damit aber 1,1 Prozent unter dem Konsens von 3,64 Mrd. USD. Besonders schmerzhaft fiel die Verfehlung beim organischen Wachstum aus. Mit einem beschaulichen Plus von 0,5 Prozent verfehlten die Same Store Sales die Analystenerwartung um satte 1,1 Prozentpunkte. Der Gewinn pro Aktie lag bei 0,31 USD und damit 12 Prozent unter dem Konsens von 0,34 USD.

Alle Werte in USD

Umsatz in Mio. USD

Same Store Sales in %

Gewinn pro Aktie (EPS)

Ergebnis Q1/2026

3.592

+0,5

0,31

Vorjahr Q1/2025

3.467

-0,9

0,34

Schätzungen

3.631

+1,6

0,34

Surprise

-1,1 %

-1,1 ppts.

-11,7 %

Das finanzielle Ergebnis im Q1 2026 im Überblick (Quelle: 2026 Q1 Earnings)

Die Marktreaktion war entsprechend deutlich. Die Tractor Supply Aktie verlor am Tag der Veröffentlichung am 21. April 2026 rund 12 Prozent. Dies entspricht dem größten Tagesverlust seit fast vier Jahren. Es ist nun das vierte Quartal in Folge, in dem der Einzelhändler entweder die eigenen Geschäftserwartungen oder die Analysten-Schätzungen verfehlt hat.

Nach den Quartalszahlen ging es mit dem Aktienkurs bergab und danach verlor die Aktie weiter an Wert

Der wesentliche Treiber der schwachen Performance war das eben beschriebene Geschäftssegment „Companion-Animal“, das einen Rückgang von rund 100 Basispunkten auf die Comp-Sales hatte. Vier von fünf Produktkategorien lieferten zwar positive Zahlen, doch das Geschäft mit den Haustieren fungierte als alleiniger Bremsklotz. Die Schwäche resultiert aus einer hohen Konzentration auf den Hundebereich mit einem Verhältnis von 80 Prozent Hund und 20 Prozent Katze. Die Zahl zeigt, wie unausgewogen Tractor Supply aufgestellt ist. Der US-Gesamtmarkt hat im Durchschnitt ein deutlich ausgewogeneres Verhältnis von 60 Prozent Hund zu 40 Prozent Katze. Dieser Ungleichheit trifft ebenfalls auf eine rückläufige US-Hundepopulation.

Sind die Investitionspläne intakt?

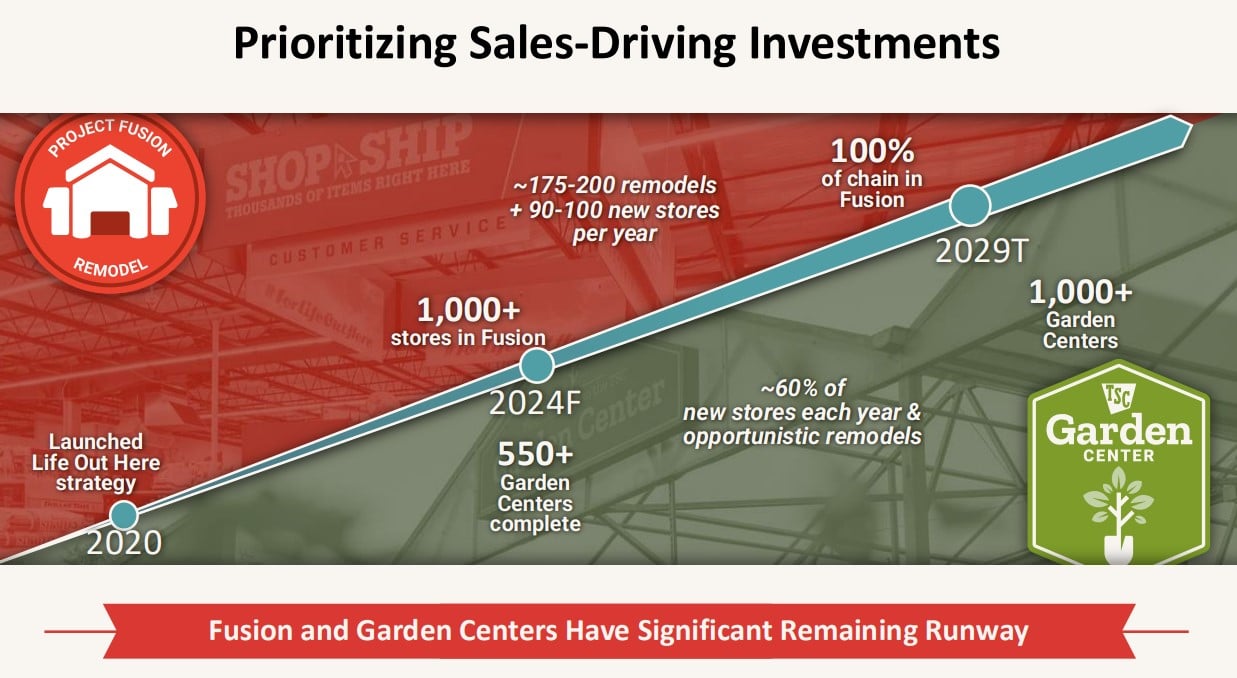

Erwähnenswert ist die deutliche Ausweitung der Investitionen. Tractor Supply gab im Q1 2026 mit über 200 Mio. USD rund 43 Prozent mehr für CapEx aus als im Vorjahresquartal mit 141 Mio. USD. Vom Markt wird dies als ein direkter Reflex der beschleunigten Filialeröffnungen aufgenommen. Zu den geplanten Investitionen gehören die Eröffnung von rund 100 neuen Tractor-Supply-Filialen, die Fortsetzung der Modernisierungen im Rahmen des „Project-Fusion“, das u.a. Ausbau der Garten-Center als zentralen Umsatztreiber vorsieht, der Bauabschluss des elften Distributionszentrums in Nampa, Idaho, sowie fortlaufende Investitionen in die Digitalisierung.

Hier kannst du dir den Börsenbrief vom Aktienfinder sichern und die vollständige Analyse über Tractor Supply lesen. Der Börsenbrief ergänzt sich optimal mit dem Aktienfinder, den wir bevorzugt nutzen, um Aktien auf ihre fundamentale Qualität zu prüfen und preislich zu bewerten. Darüber hinaus bietet der Börsenbrief vollen Zugriff auf unsere beiden Echtgelddepots mit Liveansicht an.

Inhaltsverzeichnis - das erwartet Sie als Premium-Mitglied!

Als diplomierter Betriebswirt und Wirtschaftshistoriker bekleidet Clemens Faustenhammer seit über einem Jahrzehnt unterschiedliche Führungspositionen in der Finanzbranche in Unternehmen, die im österreichischen Prime-Index ATX gelistet sind. Dabei spielt die Börse für ihn sowohl beruflich als auch privat eine bedeutende Rolle. Neben seiner beruflichen Tätigkeit betreibt er den Finanzblog www.dividendpost.net, wo er über seine Leidenschaft als Dividend Growth Investor schreibt.

Als diplomierter Betriebswirt und Wirtschaftshistoriker bekleidet Clemens Faustenhammer seit über einem Jahrzehnt unterschiedliche Führungspositionen in der Finanzbranche in Unternehmen, die im österreichischen Prime-Index ATX gelistet sind. Dabei spielt die Börse für ihn sowohl beruflich als auch privat eine bedeutende Rolle. Neben seiner beruflichen Tätigkeit betreibt er den Finanzblog www.dividendpost.net, wo er über seine Leidenschaft als Dividend Growth Investor schreibt.

Sämtliche Inhalte dieser Webseite stellen journalistische Publikationen dar. Sie dienen ausschließlich Informations- und Lernzwecken und stellen keine Handlungsempfehlung hinsichtlich des Kaufs oder Verkaufs von Wertpapieren dar. Ein Handel mit Wertpapieren wie z.B. Aktien ist mit Chancen, aber auch mit Risiken bis hin zum Totalverlust verbunden und erfolgt auf eigene Verantwortung. Weder Aktienfinder.Net noch die Autoren übernehmen eine Haftung für Schäden und Verluste, die sich aus einer Handlung auf Basis der zur Verfügung gestellten Informationen ergeben.

Alle Inhalte geben ausnahmslos und zu jeder Zeit die persönliche Meinung und Einschätzung des jeweiligen Autors wieder. Die Inhalte wurden sorgfältig nach bestem Wissen und Gewissen recherchiert und berücksichtigen Informationen, die dem Autor zum Stand der Veröffentlichung bekannt waren. Wir übernehmen jedoch keine Gewähr für Richtigkeit, Vollständigkeit und Aktualität der Inhalte.