Gestern hat Nike, der weltgrößte Sportartikelhersteller, seine Quartalszahlen veröffentlicht. Satte 12,3 Prozent lag der Gewinn pro Nike Aktie über den Erwartungen der Analysten. Der Aktienkurs reagierte dennoch verhalten auf die jüngsten Quartalszahlen und sank nachbörslich um 2,7 Prozent. Wir blicken auf die neusten Geschäftszahlen und beurteilen, ob die Nike Aktie zum jetzigen Zeitpunkt ein Kauf ist.

| Nike Aktie | |

| Logo | |

| Datum | 27.06.2022 |

| ISIN | US6541061031 |

| Branche | Konsum zyklisch |

| Sektor | Schuhe |

| Börsenwert | 169 Milliarden EUR |

| Kurs nachbörslich | -2,7% |

Key Performance Indicators – So erfolgreich lief das letzte Quartal

Die für Nike zentralen Key Performance Indicators (Erfolgskennzahlen) sind der Umsatz, die Bruttomarge, der Nettogewinn sowie das Wachstum des Direct-2-Consumer-Geschäfts (D2C). Wir schauen uns an, wie Nike im letzten Quartal bei den Key Performance Indicators performte.

Umsatz – China und USA enttäuschen, Europa & Co überraschen

Der Umsatz aus dem letzten Quartal konnte die Erwartungen der Analysten übertreffen. Zwar sank der Umsatz des US-Sportartikelherstellers im vierten Geschäftsquartal, welches bis Ende Mai lief, im Vergleich zum Vorjahresquartal um knapp ein Prozent auf 12,234 Mrd. USD. Die Analysten erwarteten jedoch einen Umsatz von 12,061 Mrd. USD und damit einen Rückgang von 2,3 Prozent gegenüber dem Vorjahresquartal. Damit lag der Surprise, die prozentuale Differenz zwischen dem berichteten und dem geschätzten Umsatz, bei plus 1,4 Prozent.

| FY21 Q1 | FY21 Q2 | FY21 Q3 | FY21 Q4 | FY22 Q1 | FY22 Q2 | FY22 Q3 | FY22 Q4 | |

| Umsatz | 10.594 | 11.243 | 10.357 | 12.344 | 12.248 | 11.357 | 10.871 | 12.234 |

| vs. Vorjahresquartal | -0,6% | 8,9% | 2,5% | 95,5% | 15,6% | 1,0% | 5,0% | -0,9% |

| Umsatz (estimated) | 9.126 | 10.551 | 11.006 | 11.028 | 12.472 | 11.250 | 10.598 | 12.061 |

| vs. Vorjahresquartal | -14,4% | 2,2% | 8,9% | 74,7% | 17,7% | 0,1% | 2,3% | -2,3% |

| Surprise | +16,1% | +6,6% | -5,9% | +11,9% | -1,8% | +1,0% | +2,6% | +1,4% |

Besonders die Region Europe, Middle East & Africa stach mit einem Umsatz von 3,251 Milliarden USD heraus, was währungsbereinigt einem Umsatzwachstum von 20 Prozent gegenüber dem Vorjahresquartal entspricht. Seitens der Analysten wurde für diese Region ein Umsatz von 2,939 Mrd. USD erwartet. Allerdings verfehlte die Region North America mit einem Umsatzrückgang von fünf Prozent gegenüber dem Vorjahresquartal die Analystenerwartungen um 2,5 Prozent. Noch größere Sorgen macht das China-Geschäft, das aufgrund der letzten Covid-19-Lockdowns stark beeinträchtigt war. Hinzu kommt, dass chinesische Sportartikelhersteller in ihrem Heimatmarkt gegenüber ausländischen Wettbewerbern zunehmend an Marktanteile gewinnen, da chinesische Textilhersteller von Boykott-Aktionen von chinesischen Konsumenten gegenüber westlichen Herstellern profitieren. Der Quartalsumsatz in Höhe von 1,561 Mrd. USD in China sank im Vergleich zum Vorjahr währungsbereinigt um 20 Prozent, was aber bereits von den Analysten vorweggenommen wurde. In der Fragerunde im Earnings Call wurde deutlich, dass das schwache China-Geschäft für viele Fragen sorgte.

Auch die hohe Inflation belastet die Kaufkraft der Konsumenten, allerdings nahm Nike noch keine signifikante Kaufzurückhaltung wahr. Das Management beobachtet die weitere Entwicklung jedoch, da hier ein potenzielles Umsatzrisiko vorliegt.

“[…] we are closely monitoring consumer behavior and the implication of high inflation on near-term economic growth in consumer demand.“, Earnings Call Q4 FY2022

Bruttomarge – Hohe Lagerbestände in China belasten

Der Bruttomarge ergibt sich aus dem Verhältnis des Umsatzes und den entstandenen Herstellungs- und Vertriebskosten, die zur Erzielung der Umsatzerlöse notwendig waren. Die Bruttomarge sank von 45,8 Prozent im Vorjahresquartal auf 45,0 Prozent, was einen Rückgang um 80 Basispunkte entspricht. Die Analysten erwarteten hingegen eine Steigerung um 70 Basispunkte und daher eine Bruttomarge von 46,6 Prozent. Ursächlich sind laut dem Management hohe Warenbestände in China, die laut näherer Erläuterung im Earnings Call die Bruttomarge des letzten Quartals um 200 Basispunkte senkten. Aber auch höhere Fracht- und Logistikosten belasteten die Bruttomarge.

„Gross margin decreased 80 basis points to 45.0 percent, primarily due to higher inventory obsolescence reserves in Greater China and elevated freight and logistics costs“, Quarterly Earnings FY22 Q4, p.2

| FY21 Q1 | FY21 Q2 | FY21 Q3 | FY21 Q4 | FY22 Q1 | FY22 Q2 | FY22 Q3 | FY22 Q4 | |

| Bruttomarge | 44,8% | 43,1% | 45,6% | 45,8% | 46,5% | 45,9% | 46,6% | 45,0% |

| vs. Vorjahresquartal (ppts.) | -0,9% | -0,9% | 1,3% | 8,5% | 1,8% | 2,8% | 1,0% | -0,8% |

| Bruttomarge (estimated) | 43,2% | 42,8% | 44,2% | 44,2% | 46,4% | 44,0% | 46,3% | 46,6% |

| vs. Vorjahresquartal (ppts.) | -2,5% | -1,2% | 0,0% | 6,9% | 1,7% | 0,9% | 0,7% | 0,7% |

| Surprise (ppts.) | +1,6% | +0,3% | +1,3% | +1,6% | +0,1% | +1,9% | +0,4% | -1,6% |

In der Unternehmensbilanz machen sich die hohen Warenbestände bemerkbar. Zum einen produziert Nike auch selbst und hat hier im Zuge der angespannten Lieferketten mit fehlendem Zubehör für die Produkte zu kämpfen, so dass halbfertige Erzeugnisse in der Bilanz stehen. Zum anderen führt die Kaufzurückhaltung insbesondere in China für volle Warenläger. Insgesamt erhöhte sich der Lagerbestand im Vergleich zum Vorjahr von 6,854 auf 8,420 Mrd. USD. Das entspricht eine Steigerung von 23 Prozent. Für die anhaltenden Schwierigkeiten in den globalen Lieferketten war nach diesen Zahlen auch im letzten Quartal kein Ende in Sicht.

„Inventories for NIKE, Inc. were $8.4 billion, up 23 percent compared to the prior year period, driven by elevated in-transit inventories due to extended lead times from ongoing supply chain disruptions, partially offset by strong consumer demand.“, Quarterly Earnings FY22 Q4, p.3

Nettogewinn – Trotz Rückgang überrascht Nike den Markt

Als Nettogewinn für das vierte Quartal vermeldet Nike 1,439 Mrd. USD. Zum Vorjahresquartal ist dies ein Rückgang von 4,6 Prozent. Die Analysten gingen sogar von einem Rückgang von 14,4 Prozent aus. Insofern ist der weniger rückläufige Nettogewinn eine positive Überraschung.

| FY21 Q1 | FY21 Q2 | FY21 Q3 | FY21 Q4 | FY22 Q1 | FY22 Q2 | FY22 Q3 | FY22 Q4 | |

| Net Income | 1.518 | 1.251 | 1.449 | 1.509 | 1.874 | 1.337 | 1.396 | 1.439 |

| vs. Vorjahresquartal | 11,0% | 12,2% | 71,1% | na | 23,5% | 6,9% | -3,7% | -4,6% |

| Net Income (estimated) | 713 | 993 | 1.209 | 822 | 1.796 | 1.007 | 1.153 | 1.291 |

| vs. Vorjahresquartal | -47,8% | -11,0% | 42,7% | na | 18,3% | -19,5% | -20,4% | -14,4% |

| Surprise | +112,8% | +26,0% | +19,9% | +83,7% | +4,3% | +32,7% | +21,0% | +11,4% |

Der Rückgang des Nettogewinns im Vergleich zum Vorjahr ist, wie im dritten Quartal, auf höhere Vertriebs- und Verwaltungskosten zurückzuführen, die im letzten Quartal um acht Prozent auf 4,035 Mrd. USD gestiegen sind.

Gewinn pro Aktie – Auch EPS übertrifft die Erwartungen

Da der Nettogewinn höher als die Schätzungen ausfiel, konnte auch der Gewinn pro Aktie die Erwartungen der Analysten übertreffen. Statt dem geschätzten EPS (Earnings per Share) von 0,80 USD wies Nike einen EPS von 0,90 USD aus und lag damit mit einem positiven Surprise von 12,3 Prozent über den Erwartungen der Analysten.

| FY21 Q1 | FY21 Q2 | FY21 Q3 | FY21 Q4 | FY22 Q1 | FY22 Q2 | FY22 Q3 | FY22 Q4 | |

| EPS | 0,95 | 0,78 | 0,90 | 0,93 | 1,16 | 0,83 | 0,87 | 0,90 |

| vs. Vorjahresquartal | 10,5% | 11,4% | 69,8% | - | 22,1% | 6,4% | -3,3% | -3,2% |

| EPS (estimated) | 0,47 | 0,63 | 0,76 | 0,51 | 1,12 | 0,63 | 0,71 | 0,80 |

| vs. Vorjahresquartal | -45,2% | -10,7% | 44,1% | - | 17,8% | -19,1% | -20,8% | -13,8% |

| Surprise | +101,6% | +24,7% | +17,9% | +82,0% | +3,7% | +31,6% | +22,1% | +12,3% |

Darüber hinaus verkündete der Vorstand ein neues Aktienrückkaufprogramm mit einem Volumen von 18 Mrd. USD. Im abgelaufenen Geschäftsjahr kaufte Nike bereits für 4 Mrd. USD Aktien zurück. Sofern das Rückkaufvolumen auf die nächsten vier Jahre gleich verteilt wird, könnte Nike im nächsten Jahr 4,5 Mrd. USD für Aktienrückkäufe einsetzen. Damit intensiviert Nike seine Aktienrückkäufe, womit sich der erzielte Gewinn künftig auf noch weniger Aktien verteilt.

„In June 2022, the Board of Directors authorized a new four-year, $18 billion program to repurchase shares of NIKE's Class B common stock.“, Quarterly Earnings FY22 Q4, p.3

Dividende – Nike steigert wie erwartet die Dividende

Als Dividende wird Nike für das vierte Quartal gemäß den Erwartungen 0,305 USD pro Aktie an seine Aktionäre auszahlen, was einer Dividendensteigerung von 10,7 Prozent gegenüber dem Vorjahresquartal entspricht.

| FY21 Q1 | FY21 Q2 | FY21 Q3 | FY21 Q4 | FY22 Q1 | FY22 Q2 | FY22 Q3 | FY22 Q4 | |

| Dividende | 0,25 | 0,28 | 0,28 | 0,28 | 0,28 | 0,30 | 0,31 | 0,31 |

| vs. Vorjahresquartal | 11,4% | 12,0% | 12,0% | 12,0% | 14,3% | 5,4% | 10,7% | 10,7% |

| Dividende (estimated) | 0,24 | 0,26 | 0,28 | 0,27 | 0,28 | 0,29 | 0,30 | 0,31 |

| vs. Vorjahresquartal | 9,7% | 5,0% | 10,9% | 9,1% | 12,8% | 2,8% | 8,2% | 10,0% |

| Surprise | +1,5% | +6,6% | +1,0% | +2,7% | +1,3% | +2,5% | +2,3% | +0,6% |

Nike Direct – D2C-Geschäft sinkt in China

Unter Nike Direct versteht Nike sein D2C-Geschäft (Direct-2-Consumer). Über stationäre Nike-Geschäfte und dem Online-Shop werden die hergestellten Nike-Produkte ohne Zwischenhändler direkt an die Konsumenten vertrieben. Für Nike spielt dieser Distributionskanal eine wichtige strategische Rolle.

„Two years into executing our Consumer Direct Acceleration, we are better positioned than ever to drive long-term growth while serving consumers directly at scale.", Quarterly Earnings FY22 Q4, p.1

Bis zum Jahr 2025 hat Nike das Ziel über das D2C-Geschäft stolze 60 Prozent der Umsätze zu generieren. Noch 2017 betrug der Anteil des D2C-Geschäfts rund 26 Prozent. Im abgelaufenen Quartal lag der Anteil bei 39 Prozent und konnte sich damit um zwei Prozent gegenüber dem Vorjahresquartal steigern. Der Ausbau des D2C-Geschäfts setzt sich also weiter fort. Allerdings belastet der Rückgang des D2C-Geschäfts in China. In welchem Umfang der Umsatz in China zurückging, geht aus den Geschäftsberichten und den Insights aus dem Earnings Call allerdings nicht hervor.

„NIKE Direct revenues grew 7 percent on a reported basis and 11 percent on a currency-neutral basis, led by 25 percent growth in EMEA, 43 percent growth in APLA and 5 percent growth in North America, partially offset by a decline in Greater China.", Quarterly Earnings FY22 Q4, p.1

So blickt das Nike Management in die Zukunft

Das Management von Nike ist für die Zukunft optimistisch und sieht sich langfristig gut aufgestellt. Dennoch sind dem Management die Risiken wie die hohe Inflation und eine Veränderung des Kaufverhaltens bewusst und der CEO John Donahoe gibt im Earnings Calle eine neue Guidance für die nächsten Quartale heraus.

"And as we look ahead to fiscal '23, we remain very confident in our long-term strategy and our growth outlook.", Earnings Call Q4 FY2022

Der Umsatz soll währungsbereinigt im niedrigen zweistelligen Bereich wachsen. Die Bruttomarge wird nach Einschätzung des CEOs aufgrund des inflationären Umfelds weiter unter Druck stehen und daher schwer vorhersehbar sein. Dennoch geht Donahoe unter Vorbehalt von einer stabilen bis leicht rückläufigen Bruttomarge von 45,5 bis 46 Prozent für das gesamte Geschäftsjahr aus. Die Kosten für Vertriebs- und Verwaltungskosten werden nach Einschätzung weiter um einen einstelligen bis niedrigen zweistelligen Prozentzuwachs steigen. Die wirtschaftlichen Unsicherheiten erschweren für das Management die Prognosen. Mit früheren Prognosen ist die neue Guidance aufgrund von Corona-Effekten nur schwerlich vergleichbar.

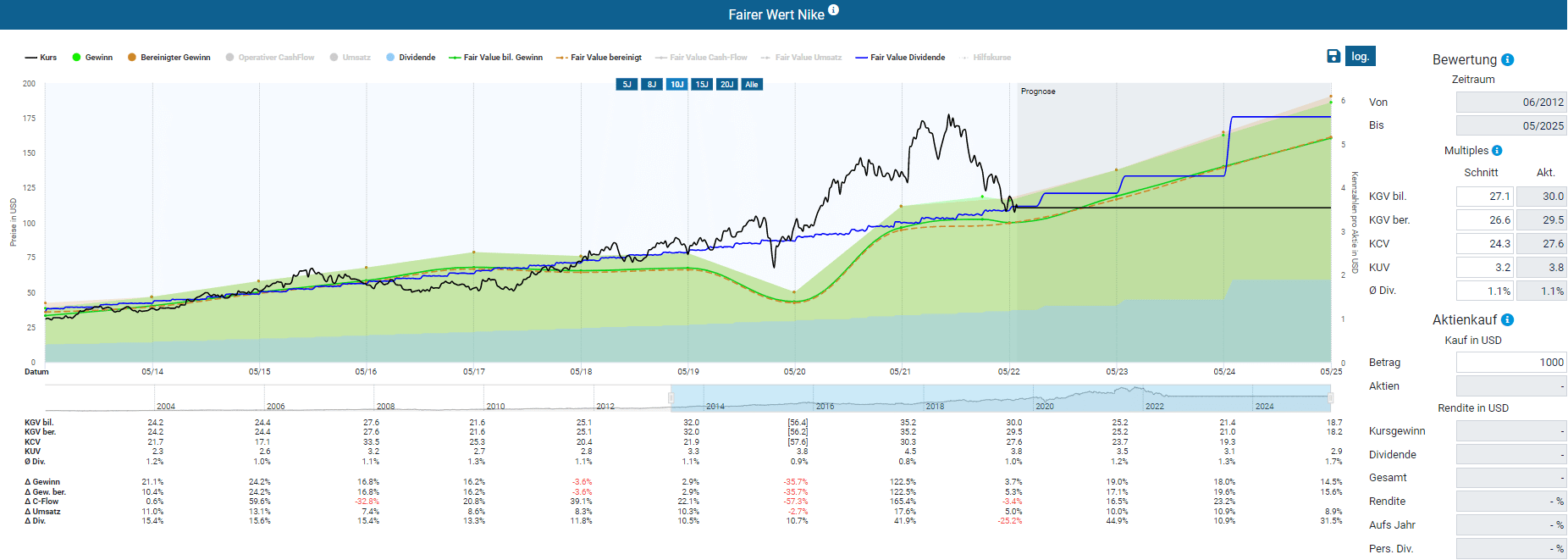

Ist die Nike Aktie günstig bewertet?

Die Dynamische Aktienbewertung des Aktienfinders ermittelt den fairen Wert der Nike Aktie und sagt aus, ob die Aktie gemessen an der historischen Bewertung aktuell über- oder unterbewertet ist. Im Aktienfinder kann der Fair Value auf den bilanzierten Gewinn, den bereinigten Gewinn, den operativen Cash-Flow, den Umsatz oder die Dividende berechnet werden. Welche Kennzahl für die Bewertung der Nike Aktie am besten geeignet ist, erfährst du im nachfolgenden Unterkapitel.

So wird die Nike Aktie bewertet

Im Falle von Nike eignet sich für die Bewertung der bereinigte sowie der bilanzierte Gewinn, die beide sehr nahe beieinander liegen. Zusätzlich kannst du auch, aufgrund des sehr gleichmäßigen Dividendenwachstum den fairen Wert der Dividende für die Bewertung über die Multiples heranziehen. Für die Bewertung von Nike wird nachfolgend der Fair Value auf den bereinigten und bilanzierten Gewinn der letzten zehn Jahre verwendet. Im Schnitt wurde die Nike Aktie mit dem Faktor 26,6 des bereinigten Gewinns bewertet. Dieser Fair Value korreliert bis zum Corona-Crash und der nachfolgenden Überbewertung stark mit dem Nike Aktienkurs. Aktuell liegt der faire Wert nahe dem Aktienpreis, was für einen geeigneten fairen Wert für das nachfolgende Bewertungsszenario spricht.

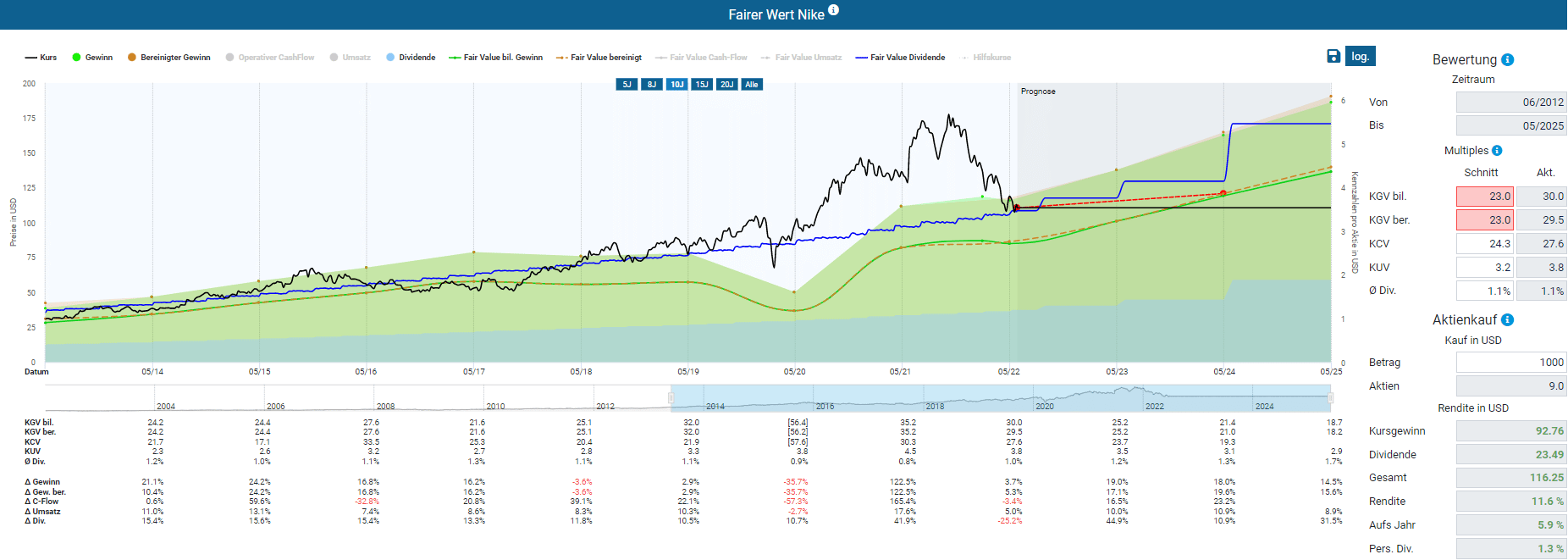

So hoch ist das Renditepotenzial

Angesichts der anhaltenden Schwierigkeiten in den Lieferketten, den steigenden innerbetrieblichen Kosten sowie dem enttäuschenden China-Geschäft, ist mir das aktuelle KGV von 26,6 für den bereinigten Gewinn bzw. 27,1 für den bilanzierten Gewinn zu hoch und ich korrigiere die beiden Multiples auf den Faktor 23. Mit dieser Anpassung ergibt sich für das übernächste Geschäftsjahr ein Renditepotenzial von 5,9 Prozent auf das Jahr. Diese Rendite entspricht in etwa der jährlichen Marktrendite.

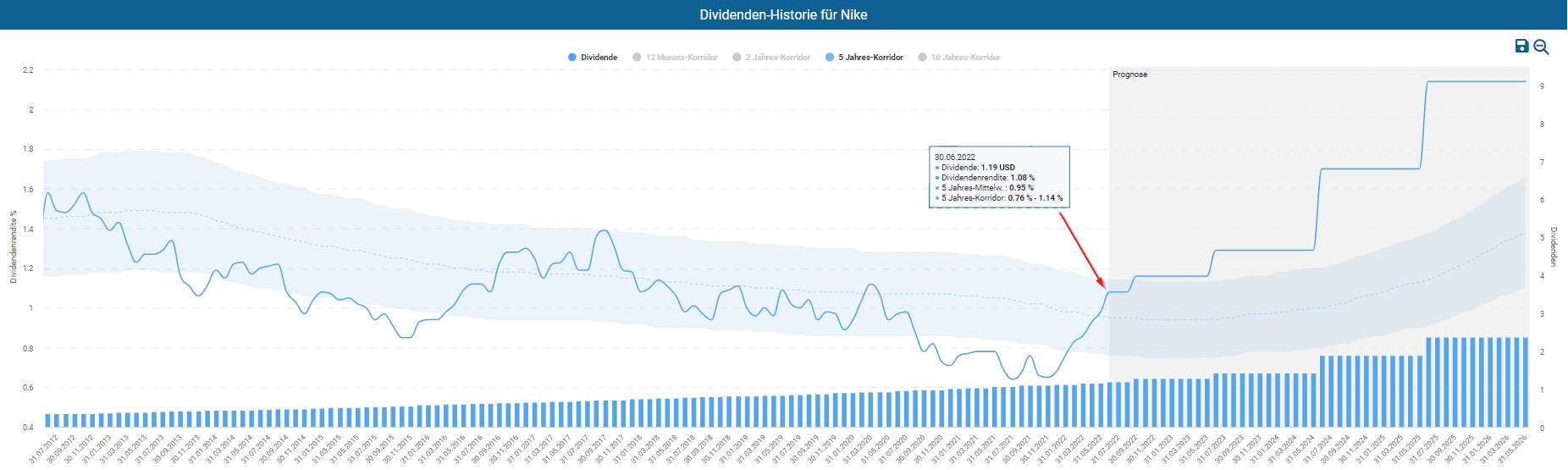

Sendet die Dividendenrendite ein Kaufsignal?

Der letzte Kursrückgang bei Nike macht sich mit einer verhältnismäßig hohen Dividendenrendite von 1,1 Prozent bemerkbar. Eine ähnliche Dividendenrendite gab es zuletzt während des Corona-Crashs im März 2020. Der Dividenden-Turbo zeigt, dass der gleitende Durchschnitt der letzten 5 Jahre bei einer Dividendenrendite von 0,95 Prozent liegt. Für Dividendeninvestoren könnte die gestiegene Dividendenrendite ein Argument für einen Kauf der Nike Aktie bieten.

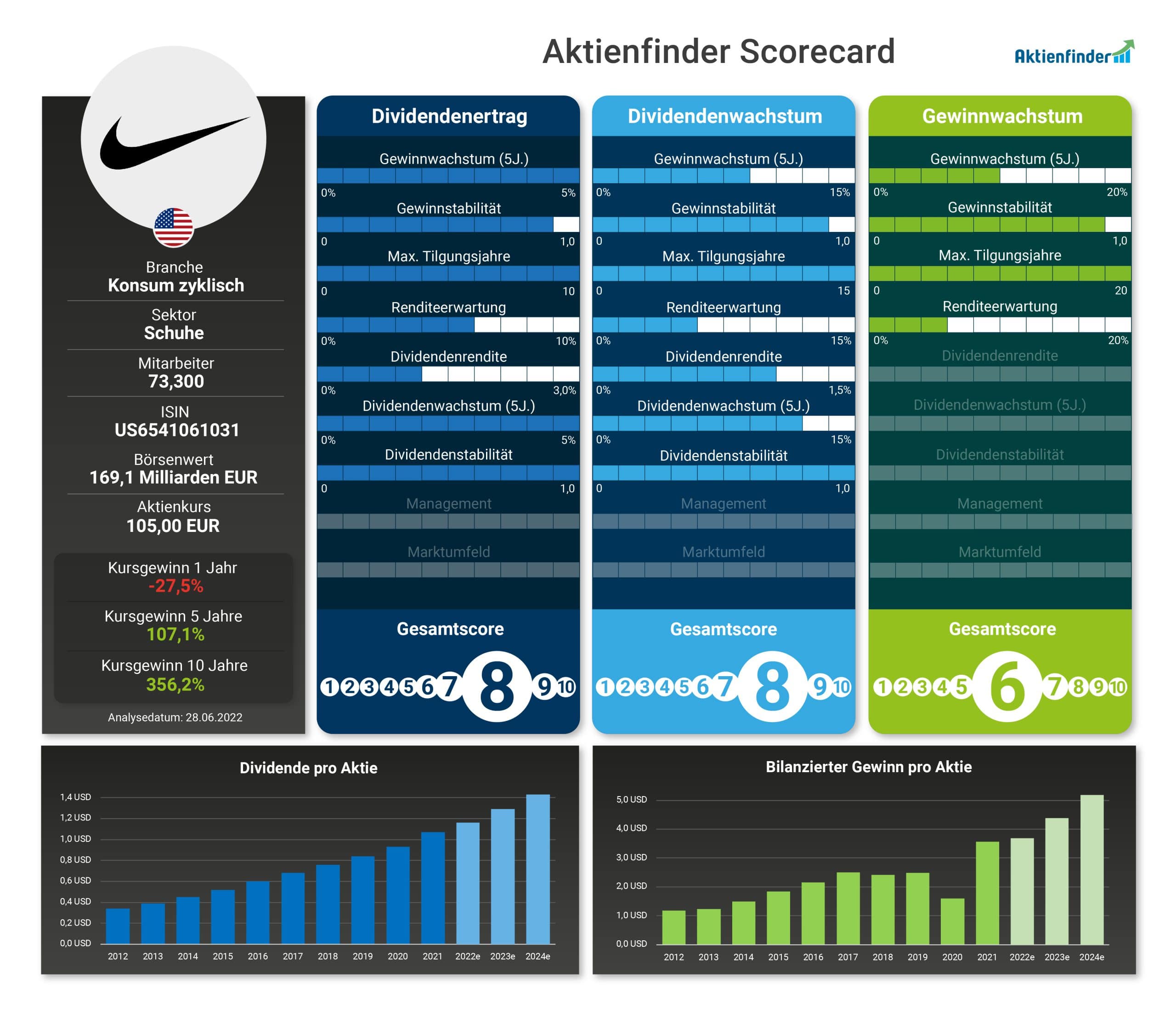

So schneidet Nike in der Aktienfinder Scorecard ab

Die Aktienfinder-Scorecard gibt die Attraktivität einer Aktie für drei der beliebtesten Anlagestrategien wieder. Bei Dividendenertrag setzt du auf hohe Dividenden von Anfang an, bei Dividendenwachstum auf dynamisches Dividendenwachstum und bei Gewinnwachstum auf hohe Kursgewinne. Während einige Aktien für mehrere Strategien geeignet sind, schneiden andere Aktien nur bei einer oder auch keiner Anlagestrategie gut ab. Allen Anlagestrategien ist gemein, dass sie auf Qualitätsaktien mit langfristigem Gewinnwachstum setzen.

In der Scorecard wird deutlich, dass Nike insbesondere für Dividendeninvestoren interessant ist. Aufgrund relativ hoher Bewertung bei moderatem Gewinnwachstum ist Nike für Fans hoher Kursgewinne derzeit weniger attraktiv.

Fazit: Hohe Bewertung bei hohem China-Risiko sorgen für weiteres Abwärtspotential

Für mich ist die Nike Aktie zurzeit kein Kauf. Die starke Marke, die Marktführerschaft als Sportartikelausrüster und das stark wachsende profitable D2C-Geschäft, führten in Vergangenheit zu hervorragenden Geschäftsergebnissen, die der Markt mit KGVs weit über 30 belohnt hat. Auch die aktuellen Quartalszahlen haben bestätigt, dass Nike trotz aller Widerstände ein solides Geschäftsmodell besitzt. Die aktuelle Dividendenrendite von 1,1 Prozent ist durch den Kursrückgang im letzten halben Jahr für Dividendeninvestoren attraktiver geworden.

Dennoch sind die veröffentlichten Umsatzzahlen aus China, dem wichtigsten Markt außerhalb der USA, als eine bedrückende Nachricht zu verstehen, die aus meiner Sicht andere Lichtblicke aus den Quartalszahlen in den Schatten stellt. Der Umsatz brach um 20 Prozent gegenüber dem Vorquartal ein. Selbst das stark performende D2C-Geschäft war in China rückläufig. Die radikale Zero-Covid-Strategie könnte bei einem erneuten Zuspitzen der Lage das chinesische Konsumverhalten wieder drastisch senken und wieder zu hohen Lagerbeständen führen. Durch neue Lockdowns könnten dazu die Produktionskapazitäten innerhalb China wieder massiv gestört werden. Auch die sinkenden Marktanteile in China bereiten den Aktionären die ein oder andere Sorgenfalte, da westliche Textilhersteller zur Zielscheibe von chinesischen Boykott-Aktionen geworden sind. Aus Nordamerika gab es ebenfalls schlechte Nachrichten, da der Umsatz um fünf Prozent gegenüber dem Vorjahresquartal sank. Möglicherweise ist in den Vereinigten Staaten auch eine abnehmende Kauflaune aufgrund der stark gestiegenen Inflation als Grund anzusehen.

Fakt ist jedenfalls, dass in den letzten beiden Quartalen der Gewinn gegenüber dem Vorjahr rückläufig war. Sofern sich die Probleme in China fortsetzen und sich weltweit das Konsumverhalten eintrübt, sehe ich weiteres Abwärtspotenzial für die Nike Aktie. Trotz des Kursrückgangs von rund 37 Prozent liegen noch zu viele unkalkulierbare Faktoren auf den Tisch. Das aktuelle KGV von 30 ist für mich in Anbetracht der aufgeführten Risiken noch zu hoch.

4 Antworten

Sehr geehrter Herr Sauceda & Herr Torsten Tiedt, die Verstärkung des Teams um einen Ökonomen ist sicher eine sinnvolle Ergänzung um den Premium Kunden Mehrwert bieten zu können. Vielen Dank für die Analyse!

Meine Situation/ Meinung:

Die Aktie von Nike ist Teil meiner monatlichen Sparpläne. Aufgrund der anhaltenden Korrekturphase ist sie als zyklischer Wert zur Zeit kein Kandidat für einen Einzelkauf. Im letzten Quartal 2022 ist die Situation für einen Nachkauf evtl. günstiger.

Hallo Stephan,

vielen Dank für das Feedback. Langfristig ist Nike mit Sicherheit ein sehr interessantes Unternehmen für einen dauerhaften Sparplan. Auf gute Investments.

Viele Grüße

David Sauceda

Hallo David,

danke für die Einordung der Zahlen und die Bewertung der Aktie. Langfristig ist Nike sicherlich eine tolle Aktie. Das zeigt ja auch eure Scorecard. Aber kurzfristig sind doch große Risiken im Spiel, so dass ich auch noch abwarte, bis die Bewertung günstiger ist.

Weiter so und lieben Gruß!

Matze

Hallo Matze,

danke für dein Feedback. Deine Worte kann ich so unterschreiben. Auch ich glaube, dass Nike langfristig auf viele Jahre ein hervorragendes Unternehmen mit einer sehr starken Markenstrahlkraft sein wird.

Viele Grüße

David