Die Intel Aktie sorgt in den Depots der Aktionäre für wenig Begeisterung. Obwohl Intel in der stark wachsenden Halbleiterbranche tätig ist, war Intel innerhalb der letzten 5 Jahre keine lohnenswerte Anlage. Hervorragende Rendite erzielten die Aktionäre hingegen mit Wettbewerbern wie AMD, Nvidia und Qualcomm. Auch den Spitzenplatz als weltgrößter Halbleiter-Hersteller hat Intel letztes Jahr an Samsung Electronics verloren. Trotz aller Misserfolge gibst sich das Management jedoch zuversichtlich, dass Intel mit neuen Investitionen zurück auf die Erfolgsspur findet. Da sich der Aktienkurs gegenüber dem Allzeithoch vor 14 Monaten um 40 Prozent reduziert hat, ist die Dividendenrendite auf interessante 3,8 Prozent angestiegen. Ist die Intel Aktie nun ein Kauf?

| Intel Aktie | |

| Logo | |

| Datum | 15.06.2022 |

| ISIN | US4581401001 |

| Branche | Technologie |

| Sektor | Halbleiter |

| Börsenwert | 148 Milliarden EUR |

| Stabilität Umsatz | +0,97 (von max. +1,0) |

| Stabilität Cash-Flow | +0,94 (von max. +1,0) |

| Stabilität Gewinn | +0,91 (von max. +1,0) |

| Gewinnwachstum p.a. (5 Jahre) | +15,8 % |

| Gewinnwachstum p.a. (10 Jahre) | +11,9 % |

| Kursgewinn (5 Jahre) | +7,4 % |

| Kursgewinn (10 Jahre) | +38,7% |

Investmentthesen

Attraktive Dividendenrendite: Mit einer Dividendenrendite von 3,8 Prozent ist die Intel Aktie für Dividendeninvestoren äußerst attraktiv. Seit 29 Jahren zahlt das Halbleiter-Unternehmen kontinuierlich und verlässlich eine Dividende an seine Aktionäre.

Digitaler Zukunftsmarkt: Das Marktpotenzial des Halbleiter-Markts soll sich bis 2030 auf 1 Billion USD verdoppeln. Durch die fortscheitende Digitalisierung werden wir uns technologisch noch mehr vernetzen. Der Nutzen der künstlichen Intelligenz wird weiter zunehmen und uns in im Alltag immer häufiger begegnen. Für all die digitalen Zukunftstechnologien werden wir schnellere Rechenleistung benötigen.

Möglicher Turnaround: Intel investiert massiv in die Erweiterung seiner Produktionskapazitäten und wird damit wie Taiwan Semiconductors auch als Halbleiter-Auftragsfertiger aktiv sein. Das Management scheint auch verstanden zu haben, dass nicht Aktienrückkäufe, sondern Innovationen der Schlüssel zum Erfolg sind. Wenn der Turnaround bei Intel gelingt, bieten sich ein enormes Renditepotenzial für die Aktionäre.

Politischer Rückenwind: Durch die geopolitischen Spannungen werden Lieferketten und Produktionen systemrelevant. Die USA und die EU wollen Halbleiter-Produktionen in ihren Regionen ausbauen. Von diesem politischen Willen profitiert Intel und wird aus Sicht der Politik zu einem strategischen Partner.

Unternehmen

Die Intel Corporation (Intel) wurde 1968 zunächst noch unter dem Namen Moore-Noyce Electronics von Gordon E. Moore und Robert Noyce in Kalifornien gegründet. Der Mitgründer Gordon E. Moore ist für das Mooresche Gesetz bekannt. Nach dem Mooreschen Gesetz verdoppeln sich die Anzahl der Transistoren pro Halbleiter sowie die Rechenleistung alle zwölf bis 24 Monate. Intel prägte in den letzten Jahrzehnten maßgeblich die Entwicklung der Halbleitertechnologie. Bis zum Jahr 2020 war Intel noch der weltgrößte Halbleiter-Produzent. Im Jahr 2021 hat Samsung Electronics den Spitzenplatz als größter Halbleiter-Produzent der Welt übernommen.

Wie verdient Intel sein Geld?

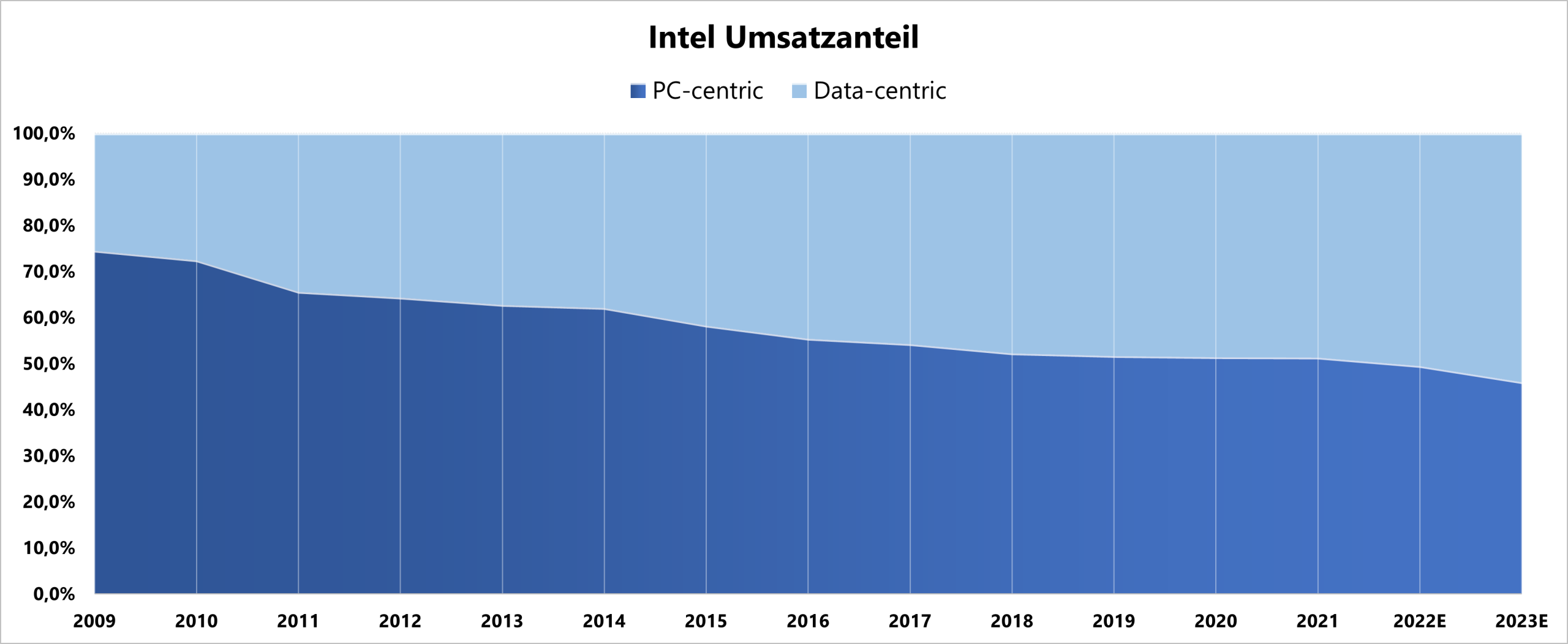

Das Geschäftsmodell von Intel kannst du in ein PC-zentriertes und in ein Daten-zentriertes Geschäft unterteilen. Im letzten Jahrzehnt wuchs die Bedeutung des Daten-zentrierten Geschäfts, da die zunehmend datenzentrierte Landschaft rund um Edge Computing, Cloud Computing, KI sowie autonomes Fahren langfristig ein höheres Marktpotenzial als das PC-zentrierte Geschäft bietet.

„At Intel, our strategy is to deliver the world’s best semiconductors for an increasingly data-centric world. Over the last few years, we’ve initiated a transition from being a PC-centric company to a data-centric one and expanded our product offerings in order to seize new market opportunities.“, Intel Website - Our Strategy

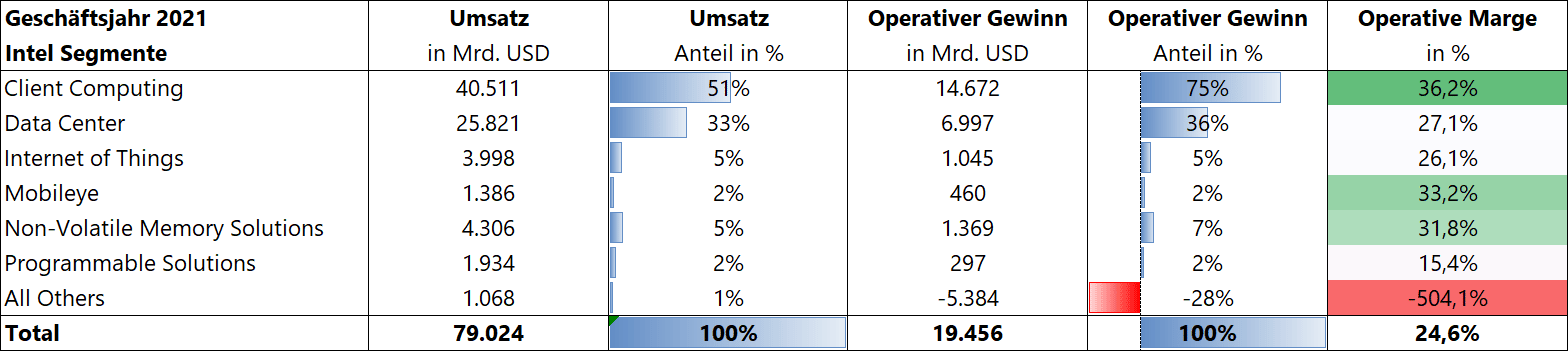

Intel gliedert sein Geschäft in sechs Segmente auf. Den größten Umsatz erzielt Intel im Segment Client Computing, welches das PC-zentrierte Geschäft repräsentiert. Ebenfalls werden 75 Prozent der Gewinne in diesem Segment erwirtschaftet. Die operative Marge in Höhe von 36,2 Prozent ist in diesem Segment am höchsten. Bis auf das Segment Data Center spielen alle weiteren Segmente für das Konzernergebnis eine untergeordnete Rolle.

Der Umsatzanteil des dominierenden Segments Client Computing (ehemals PC Client), ist von 78 Prozent im Geschäftsjahr 2011 auf nun 51 Prozent gesunken. Dieser Umbruch beruht auf den ausgerufenen Wandel zu einem Daten-zentrierten Geschäftsmodell. Dennoch ist der Anteil mit 51 Prozent weiterhin hoch und lässt darauf schließen, dass dieser Wandel für Intel noch lange nicht abgeschlossen ist.

Nun ein detaillierter Blick auf die sechs Geschäftssegmente von Intel.

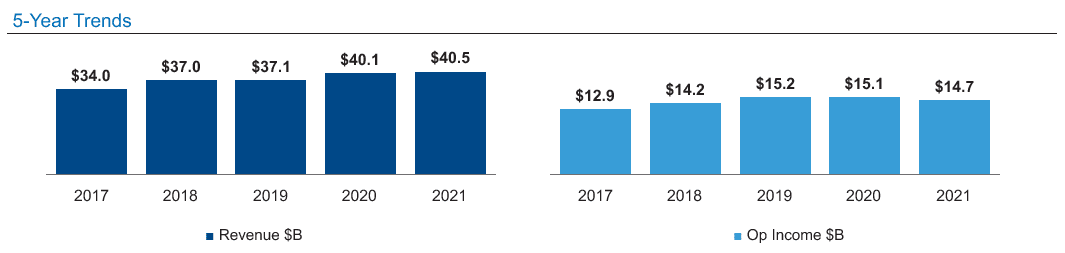

Das PC-zentrierte Geschäft beinhaltet das Segment Client Computing. Den Total Addressable Market des PC-zentrierten Geschäfts schätzt Intel für 2024 auf 70 Milliarden USD. Schon heute liegt Intel mit einem Umsatz von 40 Milliarden USD sehr weit im Markt vorne. In diesem Segment entwickelt Intel technische Komponente wie Client-CPUs, Chipsätze, Modems für PCs, Smartphones, Grafikkarten, Arbeitsspeicher und Speichermedien für Endbenutzer sowie Endnutzergeräte. Der Umsatz von Client Computing wuchs seit 2017 um jährlich 4,5 Prozent. Im gleichen Zeitraum stieg der operative Gewinn um durchschnittlich 3,3 Prozent pro Jahr. Allerdings ist der operative Gewinn aus Client Computing Group seit 2019 rückläufig.

Unter dem Daten-zentrierten Geschäft fallen die Segmente Data Center, Internet of Things, Mobileye, Non-Volatile Memory Solutions und Programmable Solutions. Für das Daten-zentrierte Geschäft sieht Intel ein Marktpotenzial in Höhe von 230 Milliarden USD.

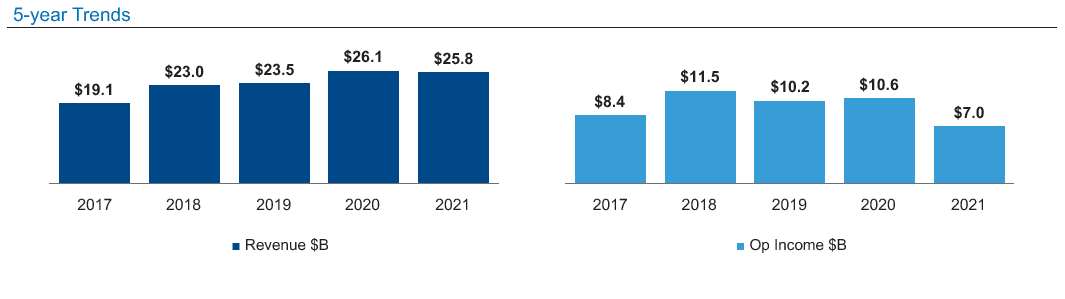

Data Center konzentriert sich auf die Entwicklung von Produkten für Rechenzentren, Server und Storage. Darunter zählen ebenfalls CPUs, Chipsätze, Beschleuniger, Speicher und Speichermedien, die in Servern und Speichersystemen enthalten sind. Auch Intel-eigene Softwareprodukte werden neben der Hardware angeboten. Zu den Kunden gehören Cloud-Service-Anbieter, Unternehmen, Behörden sowie Kommunikationsdienstleister. Das Segment Data Center Group konnte den Umsatz seit 2017 um 7,8 Prozent pro Jahr steigern. Der operative Gewinn entwickelte sich hingegen in den letzten Geschäftsjahren enttäuschend und sank aufgrund einer Strafzahlung und höheren Entwicklungsausgaben zuletzt auf nur noch sieben Milliarden USD.

Internet of Things entwickelt digitale Hochleistungs-Rechenplattformen, die die unterschiedlichsten, hochkomplexen Bedürfnisse der Kunden mit Hilfe künstlicher Intelligenz lösen. Beispielsweise werden so die Unmengen an gewonnenen Daten effizient analysiert und verwertet, um das mögliche Potenzial bei den Kunden zu erkennen und voll auszuschöpfen. Auch die Produktion der Kunden wird durch künstliche Intelligenz und effizienter Datenauswertung unterstützt, um die Produktivität bei der Herstellung zu steigern. Zu den Kunden gehören u.a. Einzelhändler, Hersteller, Anbieter von Gesundheitsdienstleistungen, Regierungen sowie Bildungsanbieter. Seit 2017 wuchs das Segment im Schnitt jährlich um 5,7 Prozent. Der operative Gewinn wuchs dank höherer Margen sogar um 9,3 Prozent pro Jahr.

Mobileye stellt Software und Hardware für Fahrassistenzsysteme her. Mit Mobileye bietet Intel eine Komplettlösung, die für das assistierte, autonome Fahren notwendig ist. Mobileye gilt in der Branche als Marktführer. Die Kunden sind Fahrzeughersteller, Autozulieferer und öffentliche Verkehrsbetriebe. Das zukunftsträchtige Segment steigert den Umsatz seit 2017 um starke 62,5 Prozent pro Jahr. Der operative Gewinn beträgt 0,5 Milliarden USD im Geschäftsjahr 2021 und konnten in den letzten Jahren prozentual stark zulegen.

Non-Volatile Memory Solutions bietet Hardware für Speicherkapazitäten an. Das wachsende Datenaufkommen erfordert eine erhebliche Ausweitung der Speicherkapazität und ebenso eine höhere Leistung, um die Daten zu verarbeiten. Derzeit stagnieren die Umsätze auf dem Niveau von 2018. Der operative Gewinn ist dafür seit 2020 positiv und konnte sich zuletzt auf 1,4 Milliarden USD steigern.

Programmable Solutions stellt programmierbare Halbleiter bereit, die der Anwender per Software selbst programmieren kann. Die hohe Leistungsfähigkeit und der kurze Entwicklungszyklus ermöglichen schnelle Lösungen für komplexe Kundenanwendungen zu konfigurieren. Der Umsatz des Segments stagnierte die letzten fünf Geschäftsjahre. Der operative Gewinn war zuletzt sogar rückläufig und beträgt 0,3 Milliarden USD.

Was ist die Unternehmensstrategie?

Die Welt wird immer digitaler. Halbleiter sind die grundlegende Zukunftstechnologie, die durch digitale Megatrends wie Cloud-Computing, künstliche Intelligenz, Blockchain, digitale Netzwerkökonomie etc. nochmals beschleunigt wird. Der Bedarf an höherer Rechenleistung wird weiter exponentiell steigen. Intel will die zunehmend digitale Welt und das Leben aller Personen mithilfe seiner zukunftsorientierten Technologie verbessern.

Mit Pat Gelsinger hat Intel seit Februar 2021 einen CEO an der Spitze, der seine berufliche Laufbahn als Techniker bereits im Jahr 1979 bei Intel begann. Als früherer Produktentwickler und Chefdesigner bringt er möglicherweise die Innovationskultur mit, die Intel in den letzten Jahren gefehlt hat. Zuvor war Gelsinger als CEO beim Technologieunternehmen VMware tätig.

Mit der neuen Strategie von Pat Gelsinger will Intel wieder zurück zu alter Größe finden. Folgende drei Strategieziele verfolgt Intel für die kommenden Jahre:

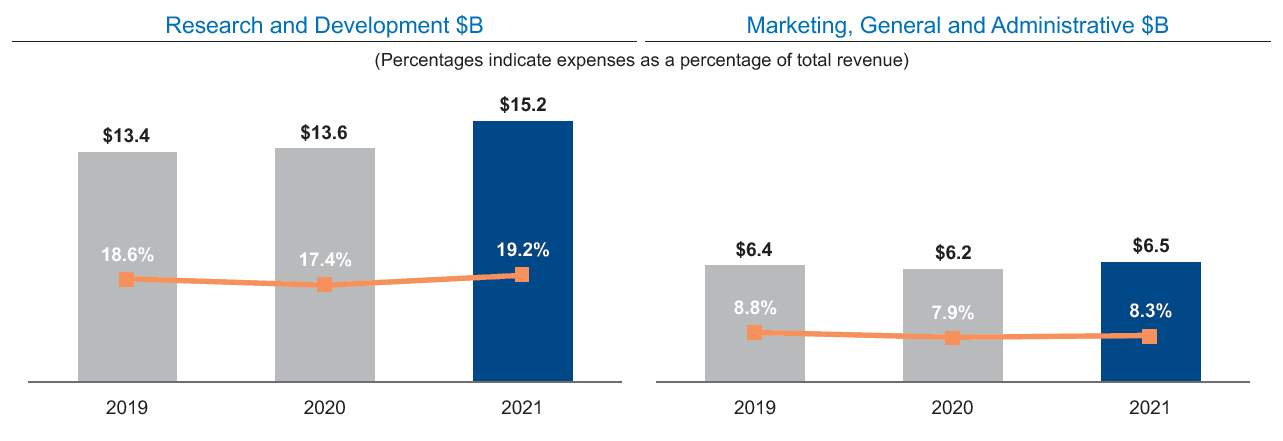

Product Leadership: Intel hat das Ziel eine technologische Marktführerschaft zu erschaffen. Das gelingt nur, wenn Intel gegenüber den Wettbewerbern die qualitativ-besseren Produkte entwickelt. Daher erhöht Intel seine Investitionen in Research & Development, damit die bisherigen Entwicklungsprozesse sich erheblich verkürzen und die Innovationen zu einem Wettbewerbsvorteil werden. Die Investitionsausgaben stiegen im letzten Geschäftsjahr nach jahrelanger Stagnation um 12 Prozent auf 15,2 Milliarden USD. Intel investiert also mehr in seine Innovationskraft als in den Jahren zuvor. Pat Gelsinger betont am Investor Meeting 2022, dass der Chef-Entwicklerin Ann Kelleher und ihr Team ein „unbegrenztes Budget“ für die Forschung und Entwicklung zur Verfügung steht, damit Intel laut dem CEO wieder “zurück zur Spur findet“.

„[…] the roadmap […] which also recognizes the need for lower latency, higher density, and more powerefficient solutions. This will require significant R&D investment in new transistor designs, extreme ultraviolet (EUV) lithography tools, advanced packaging, and precision manufacturing for the Angstrom Era of semiconductors.“, Pat Gelsinger, Annual Report 2021, p. 2

Open Platforms: Überall auf der Welt hinterlegen Unternehmen ihre Netzwerke und Systeme wie Cloud-Lösungen, Edge-Computing oder Produktions-Prozesse auf Daten-Plattformen. Intel stellt die Software und Hardware für die Daten-Plattformen bereit, um schnelleren, effizienteren Datenfluss inner- und außerhalb von Unternehmen und Organisationen zu ermöglichen.

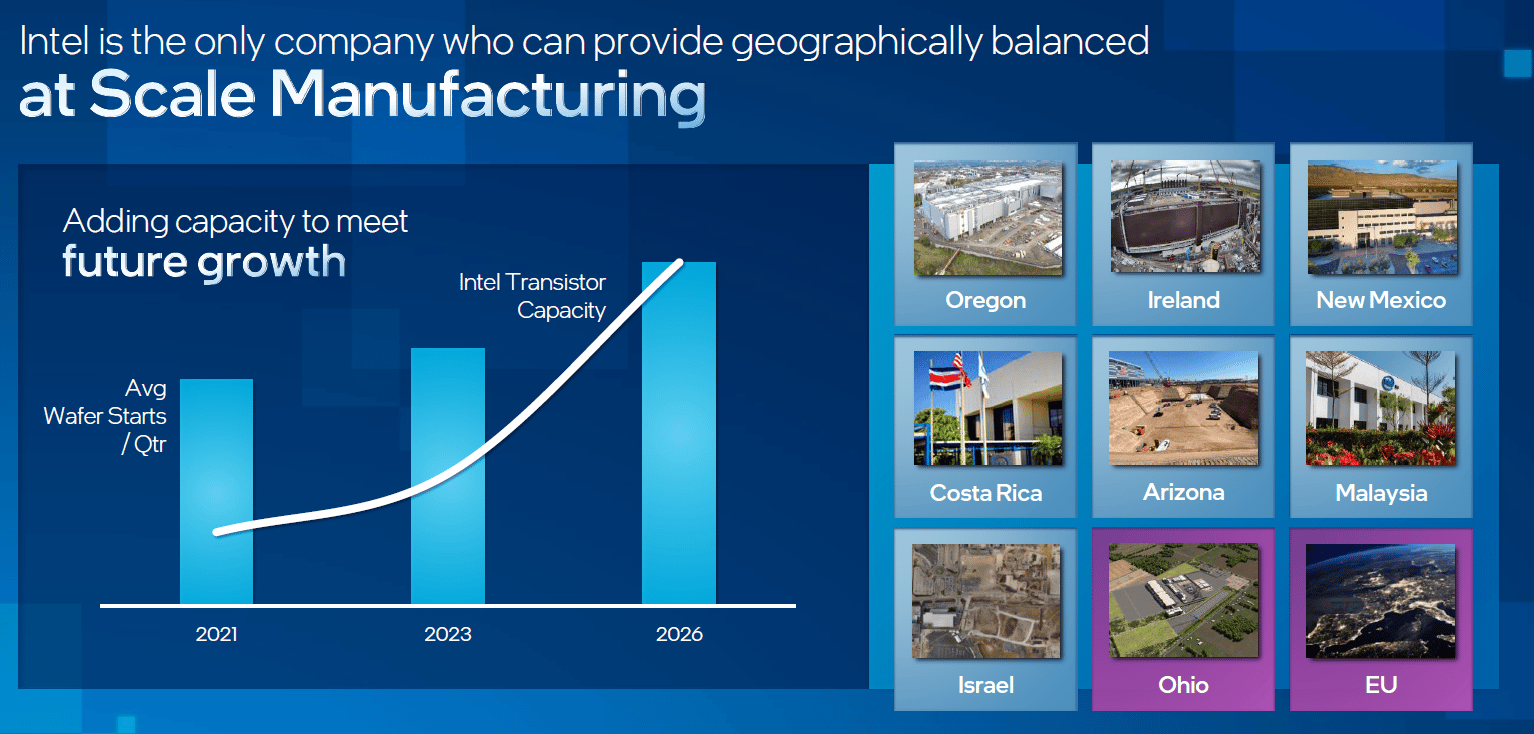

Manufacturing at Scale: Im März 2021 ging Intel in die Offensive und kündigte die Strategie IDM 2.0 an, dessen Abkürzung für Integrated Device Manufacturing steht. Intel rechnet durch die Digitalisierung mit einer weiterwachsenden hohen Nachfrage an Halbleitern. Um den künftigen Bedarf bedienen zu können, will Intel weltweit die Fertigungskapazitäten erheblich steigern. Daher investiert Intel weltweit hunderte Milliarden USD in den Bau von neuen Produktionsstätten. So werden in Arizona und Ohio vier neue Produktionsstätten gebaut. Auch in Europa hat Intel die Absicht massive Investitionen zu tätigen. Mit der Produktionserweiterung soll die Halbleiter-Produktion auch für reine Halbleiter-Entwickler ermöglicht werden. Intel wird sich durch IDM 2.0 nicht nur als Halbleiterzulieferer, sondern auch erstmals als Auftragsfertiger positionieren und damit Taiwan Semiconductor oder Samsung die Stirn bieten. Aufgrund der Skalierbarkeit durch zusätzliche Auftragsfertigungen rechnet Intel mit lohnenden Kostenvorteilen in der Produktion von Halbleitern.

Für die nächsten fünf Jahre erwartet Intel mit diesen Strategien ein jährliches Umsatzwachstum von zehn bis zwölf Prozent. In den letzten fünf Jahren wuchs der Umsatz um fünf Prozent pro Jahr. Die Bruttomarge soll für die nächsten fünf Jahre erstmal zwischen 51 und 53 Prozent liegen und damit gegenüber dem Geschäftsjahr 2021 mit einer Bruttomarge von 55 Prozent deutlich sinken. Der freie Cash-Flow könnte laut dem Management aufgrund der hohen Investitionen kurzfristig unter Druck geraten.

Welche Chancen bietet Intel?

Die fortschreitende Digitalisierung und die einhergehende hohe Nachfrage nach Halbleitern war der Treibstoff für die Kursexplosion der Halbleiter-Aktien. Jedoch haben die Geschäftsergebnisse von Intel nicht von dieser positiven Branchenlage profitieren können.

Ein Geschäftsmodell mit Zukunftsmarkt

Intel agiert mit seinen Geschäftsfeldern auf einem stark wachsenden Zukunftsmarkt mit vielen ungeahnten digitalen und technischen Möglichkeiten. In diesem Sinne stehen wir wohl immer noch am Anfang der Digitalisierung. Die Halbleiter-Industrie wird bei der Entwicklung eine entscheidende Rolle spielen. Beispielsweise benötigen die künftige künstliche Intelligenz und deren Vernetzungen mit anderen digitalen Gütern eine noch schnellere und effizientere Rechenleistung. Schon heute sind wir von unzähligen digitalen Daten, Cloud Computing und einer starken digitalen Vernetzung umgeben. Unsere Zukunft wird aus Chips gemacht.

Im Jahr 2021 überschritt der gesamte Halbleiter-Markt ein Umsatzvolumen von 500 Milliarden USD. Bis 2030 erwartet der CEO Pat Gelsinger sogar einen potenziellen Markt für die Halbleiter-Technologie von 1 Billionen USD und sieht langfristig für den gesamten Markt eine stets wachsende Nachfrage.

„Technology is increasingly central to every aspect of human existence. Driven by the digitization of industry transformation, the market for semiconductor technology reached $500 billion for the first time in 2021 and is forecasted to reach $1 trillion by the end of this decade. […] We are determined to deliver leadership products and services that satisfy this demand.“ Pat Gelsinger, Intel Investor Meeting

Dass die Digitalisierung wie in den letzten Jahrzehnten weiter fortschreitet, ist nahezu unbestritten. Für alle Halbleiter-Konzerne wird der Markt in der Zukunft weiterwachsen. Entscheidend wird sein, ob sich Intel gegen seine innovativen Wettbewerber behaupten kann.

Potenzial für das Geschäftsmodell: Hoch

Eintrittswahrscheinlichkeit: Mittel

Rückkehr zur früheren Innovationskraft

Intel will gegenüber seinen Konkurrenten wie AMD oder Nvidia Boden gut machen. Das gelingt nur, wenn Intel seine Innovationskraft stärkt und beschleunigt. In den letzten Jahren lief Intel der Konkurrenz gefühlt meilenweit hinterher. Bezeichnend ist, dass Intel beispielsweise im Geschäftsjahr 2020 für 14,2 Milliarden USD eigene Aktien zurückkaufte sowie 5,6 Milliarden USD an Dividenden auszahlte, aber nur 13,5 Milliarden USD in seine Forschung investierte. Angesichts dieser Zahlen stellt sich die Frage, ob das Management in den letzten Jahren falsch priorisiert hat. Statt über Aktienrückkäufe kurzfristige Gewinne für Aktionäre zu erzeugen, wären in den Vorjahren langfristige Investitionen in das Geschäftsmodell, in Produktionskapazitäten und Produkte die bessere Wahl gewesen. Das Management scheint dies nun verstanden zu haben und kaufte seit einem Jahr keine Aktien mehr zurück, da dieses Geld für Investitionen benötigt wird.

"In the first quarter of 2021, we repurchased the remaining $2.4 billion in shares of our planned $20.0 billion share repurchases announced in October 2019. We expect our future stock repurchases to be significantly below our levels from the last few years.", Annual Report 2022, p. 43

Im letzten Geschäftsjahr 2021 investierte Intel 15,2 Milliarden USD in die Forschung und Entwicklung., was 19,2 Prozent des Umsatzes entspricht. Gegenüber dem Vorjahr ist dies eine Steigerung von 1,6 Milliarden USD und 12,1 Prozent. Im letzten Quartal verstärken sich die Investitionen für Forschung und Entwicklung nochmals und sind mit 4,4 Milliarden USD sogar gegenüber dem Vorjahresquartal 20 Prozent mehr. Mit einer Liquidität von 38,7 Milliarden USD über liquide Mittel und schnell veräußerbare Wertpapiere, einer relativ geringen verzinsten Verschuldung von 21,1 Prozent und einem positiven Cash-Flow, sollten die höheren Ausgaben für Forschung und Entwicklung für Intel in jedem Fall finanzierbar sein.

„We continue to invest in R&D to accelerate our growth.“, Annual Report 2021

Eine erfolgreiche Innovationskraft ist in der schnelllebigen Halbleiter-Branche der Schlüssel zum Erfolg. Aber auch die Wettbewerber von Intel wissen um ihren Vorsprung und werden alles daran setzen Intel weiter auf Abstand zu halten.

Potenzial für das Geschäftsmodell: Hoch

Eintrittswahrscheinlichkeit: Mittel

Deglobalisierung als Chance

Die Deglobalisierung nimmt durch zahlreiche geopolitische Konflikte in der aktuellen Zeit zu. Die Sicherung der Lieferketten und der Produktion systemrelevanter Güter hat für Nationen und Staatengemeinschaften eine immer höhere Bedeutung. Inzwischen führen diese Entwicklungen zu einer deutlich aktiveren Industriepolitik der Staaten. Im Jahr 2020 sind 77% der Produktionskapazitäten für Halbleiter in Asien angesiedelt. Nur zwölf Prozent der Produktionskapazitäten fallen auf die Vereinigten Staaten und in der Europäischen Union liegen nur neun Prozent aller Kapazitäten. Sowohl die Vereinigten Staaten und die Europäische Union haben den Anreiz die Halbleiter-Produktionen im Inland auszubauen. Intel kommt dieser politischen Motivation mit der oben beschriebenen Strategie IDM 2.0 nach.

“These chips are a wonder of innovation and design that power so much of our country and enable so much of our modern lives to go on […] We need to make sure these supply chains are secure and reliable”, Joe Biden

"The aim is to jointly create a state-of-the-art European chip ecosystem, including production. That ensures our security of supply and will develop new markets for ground-breaking European tech.“, Ursula von der Leyen

Erst im Januar 2022 kündigte Intel an, dass in Ohio künftig für bis zu 100 Milliarden die weltgrößte Chip-Produktionsstätte entstehen soll. Die US-Regierung hat die Absicht den Ausbau aller Produktionskapazitäten im Inland mit 52 Milliarden USD zu fördern. Ebenfalls in Europa will Intel innerhalb der nächsten zehn Jahre bis zu 80 Milliarden Euro in neue Produktionskapazitäten investieren. So sollen beispielsweise in Magdeburg für 17 Milliarden Euro zwei hochmoderne Halbleiterfabriken gebaut werden, die mit sowohl von der EU als auch von Deutschland finanziell gefördert werden. Im Frühjahr 2023 soll der Bau in Magdeburg beginnen. Mit diesen staatlichen Förderungen soll in Partnerschaft mit Intel künftig 50 Prozent aller weltweiten Halbleiter-Kapazitäten in den Vereinigten Staaten und der EU liegen.

Die staatlichen finanziellen Beteiligungen, die aufgrund nationaler Interessen beruhen, erschaffen Intel die Möglichkeit die Produktionskapazitäten massiv zu erweitern. Die Deglobalisierung spielt Intel in die Karten und wertet Intel zu einem strategischen Partner der westlichen Welt auf. Da die Investitionen in neuen Produktionsstätten zum größten Teil beschlossene Sache sind, ist die Eintrittswahrscheinlichkeit als hoch zu bewerten. Für das Geschäft von Intel ergibt sich durch die politische Unterstützung langfristig ein hohes Potenzial.

Potenzial für das Geschäftsmodell: Hoch

Eintrittswahrscheinlichkeit: Hoch

Möglicher Spin-Off von Mobileye

Das Geschäftssegment Mobileye, das Software und Hardware für Fahrassistenzsysteme herstellt, wurde im Jahr 2017 von Intel für rund 14 Milliarden erworben. Laut Gerüchten von Reuters bahnt sich nun ein IPO von Mobileye an. Intel strebt für den IPO eine Bewertung von 50 Milliarden USD an. Der Umsatz hat sich seit 2017 versiebenfacht. Die operative Marge für das starkwachsende Fahrassistenzsystem-Segment beträgt 33 Prozent. Im letzten Jahr konnte der Gewinn um über 90 Prozent zulegen. Der Umsatz- und Gewinnanteil am gesamten Intel Geschäft beträgt allerdings nur zwei Prozent.

Das starke Wachstum von Mobileye macht Hoffnung auf mehr. Ein Börsengang von Mobileye könnte weiteres Geld in die Kasse bringen und den Spielraum für weitere kostenintensivere Investitionen von Intel nochmal deutlich erhöhen.

Potenzial für das Geschäftsmodell: Mittel

Eintrittswahrscheinlichkeit: Mittel

Welche Risiken birgt Intel?

Die letzten Jahre verliefen für Intel Aktionäre enttäuschend. Trotz einer florierenden Halbleiter-Branche konnte das Unternehmen nicht von steigenden Gewinnen profitieren und verlor zunehmend am Boden gegenüber den Wettbewerbern. Doch welche weiteren Risiken können das künftige Geschäft von Intel schaden?

Hoher Wettbewerbsdruck

Der Halbleiter-Markt ist eine stark umkämpfte Branche. Intel konkurriert mit zahlreichen anderen Halbleiter-Herstellern wie AMD, Nvidia oder Qualcomm. Der Wettbewerbsdruck in der Branche der Halbleiter wird auch aus Sicht des Managements weiter zunehmen.

„As a leading provider of data center platforms, we have competitors such as Advanced Micro Devices, Inc. (AMD), providers of GPU products such as NVIDIA Corporation (NVIDIA), companies using ARM architecture, new entrants developing products customized for specific data center workloads, and internally developed solutions by cloud service providers and others. We expect the competitive environment to continue in 2022..“, Annual Report 2021, p. 24

Seit Apple keine Halbleiter mehr von Intel bezieht und eigenproduzierte Halbleiter in seine Produkte verbaut, konkurriert Intel auch mit Apple. Die fehlenden Umsätze aus dem Geschäft mit Apple belasten die aktuellen Geschäftsergebnisse von Intel.

„Apple introduced PC products utilizing its own internally developed ARM-based semiconductor designs in place of our client CPUs, and we face increasing competition from Apple's products and ecosystem.“, Annual Report 2021, p. 51

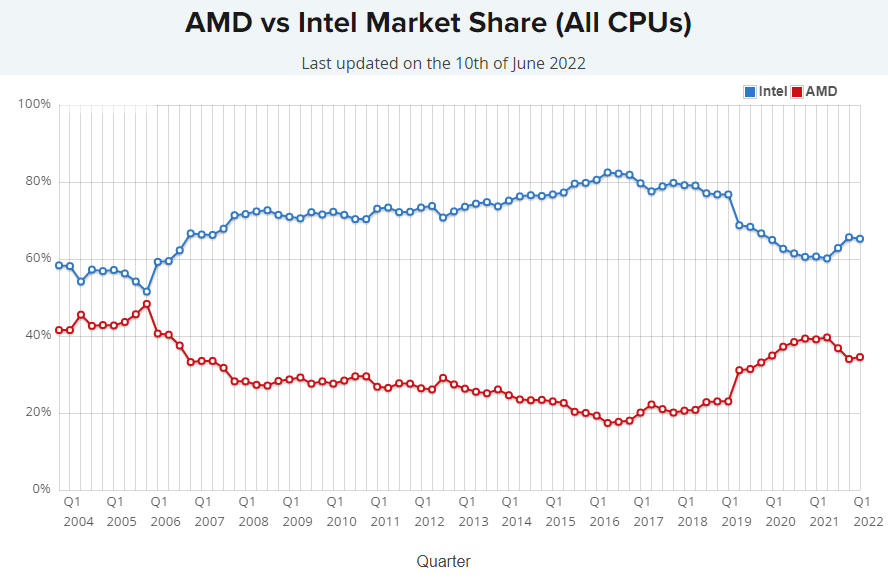

Ein Vergleich der CPU-Marktanteile zwischen Intel und AMD verdeutlicht die Schwierigkeiten der letzten Jahre. Noch im Jahr 2016 betrug der Marktanteil von Intel 82,5 Prozent, während der Anteil von AMD 17,5 Prozent ausmachte. Ab 2017 holte AMD stark auf, sodass der Marktanteil von AMD auf 39,7 Prozent anstieg. Allerdings ist seit Ende 2021 aus Sicht von Intel eine Trendwende erkennbar und der Intel Marktanteil nimmt wieder zu. Am deutlichsten hat AMD im Desktop-Markt aufgeholt. AMD profitierte von leistungsfähigeren Innovationen gegenüber Intel.

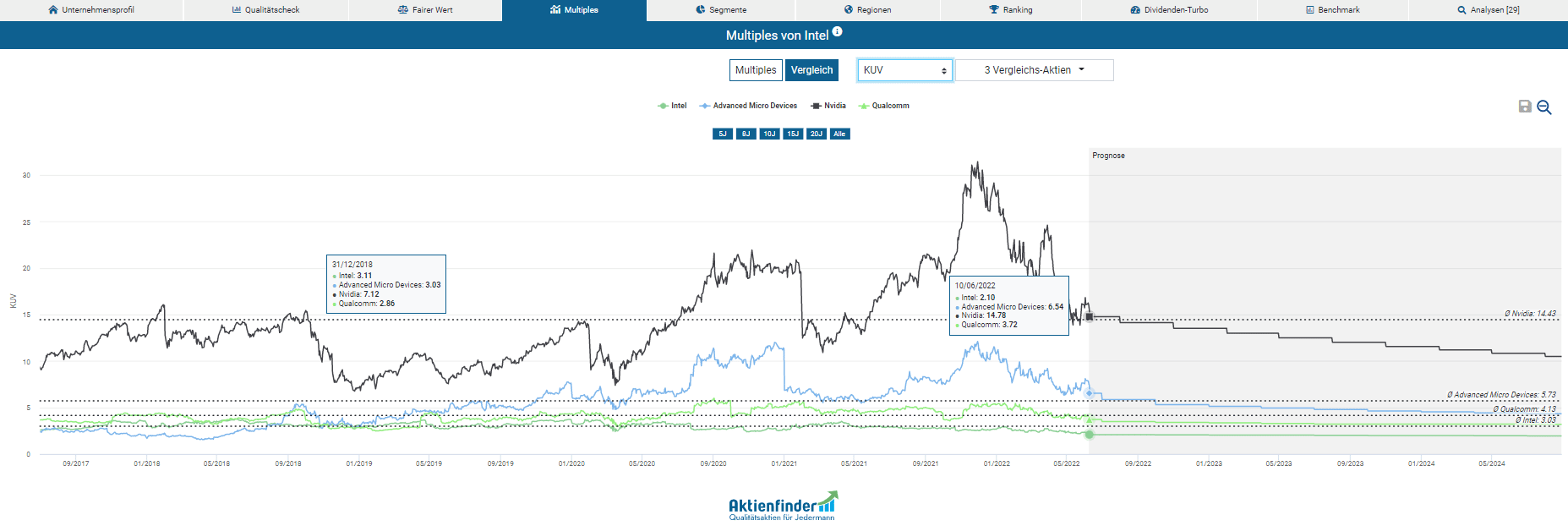

Mit der Multiples Darstellung im Aktienfinder siehst du, ob eine Aktie aktuell günstig oder teuer bewertet ist, und kannst die Multiples (Kurs-Gewinn-Verhältnis, Kurs-Umsatz-Verhältnis etc.) einer Aktie mit beliebigen Aktien andere Unternehmen vergleichen. Nachfolgend vergleichen wir das Kurs-Umsatz-Verhältnis zwischen Intel, AMD, Nvidia und Qualcomm. Noch Ende 2018 waren Intel, AMD und Qualcomm mit einem KUV von drei bewertet. Das heißt, dass der Anleger für jeden Dollar Umsatz rund drei Dollar bezahlte. Nvidia wurde hingegen in dieser Zeit mit einem KUV von 7,1 an der Börse gehandelt. Heute wird Intel mit einem Faktor von 2,1 deutlich niedriger gehandelt, während die Wettbewerber wie Qualcomm (3,7), AMD (6,5) und Nvidia (14,8) deutlich höher bewertet sind. Der Markt ist gegenüber Intel also skeptisch eingestellt.

Mit der Strategie IDM 2.0 steigt Intel als Halbleiter-Hersteller für Dritte nun auch in den Wettbewerb mit Taiwan Semiconductor und Samsung ein. Auch in diesem Segment ist der Konkurrenzkampf hart.

In der jüngeren Vergangenheit hatte Intel viel einstecken müssen, da die Produkte von den Wettbewerbern innovativer und leistungsfähiger waren. Es scheint aber, dass das Management die Versäumnisse angeht und sich mit massiven Investitionen von der bisherigen Passivität verabschiedet.

Folge für das Geschäftsmodell: Hoch

Ereigniswahrscheinlichkeit: Mittel

Ausweitung geopolitischer Konflikte

Intel investiert massiv in die geographische Diversifikation seiner Geschäftsfelder, um den Absatzmarkt und die Produktionskapazitäten in den Vereinigten Staaten und Europa auszubauen.

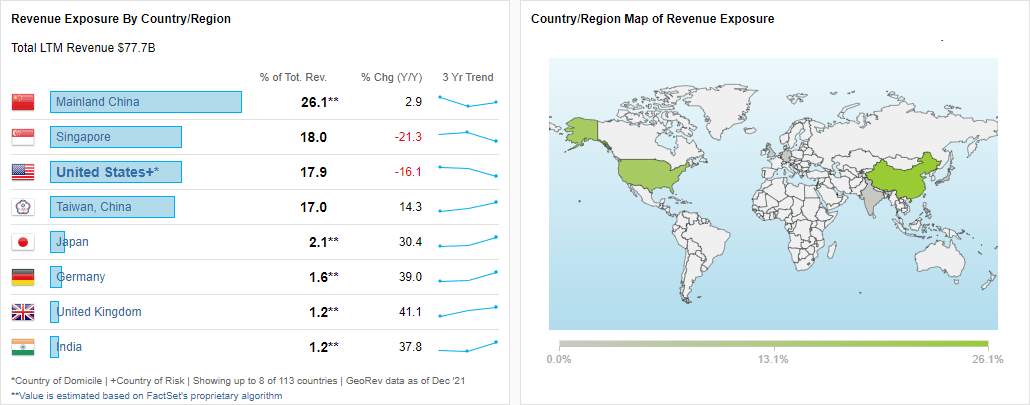

Die Umsätze von Intel werden zu 61 Prozent in China, Singapur und Taiwan erzielt. Nur 17,9 Prozent werden in den Vereinigten Staaten generiert. Europa steht für 9 Prozent des Umsatzes. Als Vergleich erwirtschaftet der Wettbewerber AMD dagegen 92 Prozent seiner Umsätze in den Vereinigten Staaten. Dennoch ist seitens Intels zu relativieren, dass auch US-amerikanische Hersteller wie Dell oder HP ihre Produkte für den europäischen und US-amerikanischen Markt zum großen Teil in Asien herstellen und daher hauptsächlich in den asiatischen Ländern ihre Komponenten beziehen. Bei Verschärfungen von Handelskonflikten ist die hohe chinesische Gewichtung als ein Geschäftsrisiko einzuschätzen. Wenn der politische Konflikt zwischen dem Westen, vertreten durch die USA, und China sich weiter verschärft und Strafzölle, Handelsembargos oder gar Geschäftsverbote für US-amerikanische Unternehmen verhängt würden, würde das Geschäftsmodell von Intel unter diesen regulativen Maßnahmen leiden.

Folge für das Geschäftsmodell: Hoch

Ereigniswahrscheinlichkeit: Mittel

Neue Technologien auf der Überholspur

Intel baut seine Halbleiter wie AMD auf einer x86-Mikroprozessor-Architektur auf. Die x86-Prozessoren sind leistungsfähiger und bieten eine höhere Konfigurierbarkeit und Erweiterungsmöglichkeiten. Allerdings ist der Energieverbrauch höher und bietet aufgrund der Konfigurierbarkeit ein höheres Risiko für Schadsoftware. Die Wettbewerber Qualcomm sowie Apple, mit seinem neuen M1-Chip, bieten ARM-basierte Halbleiter an. Ein Vorteil der ARM-Struktur ist ein geringerer Energieverbrauch und eine erhöhte Systemsicherheit. ARM-Halbleiter eignen sich für Geräte mit geringem Stromverbrau wie zum Beispiel Smartphones und Tablets sowie für eingebettete Systeme in Form von Automobilsysteme, Geldautomaten und Fitness-Tracker. Mittlerweile etabliert sich die ARM-Architektur auch bei Laptops und Industrieanwendungen mehr und mehr, denn ARM-Prozessoren bieten neben der Energieeffizienz ein immer höher werdendes Leistungspotenzial. Zwar sind x86-Prozessoren noch dominierend, aber die ARM-Architektur ist zunehmend im Aufwind. Laut einer Studie von ARK Invest sollen im Jahr 2030 zu 82 Prozent ARM-basierte Halbleiter in PCs enthalten sein. Noch 2020 betrug der Anteil nur 0,1 Prozent. Bis 2025 soll der Anteil der ARM-Halbleiter bereits auf 41 Prozent anwachsen. Intel ist auf den Wandel von der x86-Architektur zur ARM-Architektur nicht vorbereitet. Der neue M1-Chip von Apple verstärkt nun diesen Trend. Aber auch andere Technologien wie Quantencomputer können die gesamte Branche disruptieren.

„Some of these competitors have developed or utilize competing computing architectures and platforms, such as the ARM architecture, and these architectures and platforms can produce beneficial network effects for competitors when an ecosystem of customers and application developers for such architectures and platforms grows at scale. For example, ARM-based products are being used in PCs and servers, which could lead to further development and growth of the ARM ecosystem.“, Annual Report, p. 51

Folge für das Geschäftsmodell: mittel

Ereigniswahrscheinlichkeit: hoch

Hohe Abhängigkeit von Erstausrüstern

Die drei größten Kunden von Intel stehen für 43 Prozent des gesamten Umsatzes. All diese Umsätze werden mit OEMs (Original Equipment Manufacturer) in den Segmenten Consumer Client und Data Center erzielt. Dell ist der größte Abnehmer mit 21 Prozent. Darauf folgt Lenovo mit zwölf Prozent und HP mit zehn Prozent. Aufgrund dieser hohen Gewichtung besteht eine hohe Abhängigkeit gegenüber diesen drei Kunden. Der Absprung eines Kunden würde auf einen Schlag zu einem zweistelligen Umsatzrückgang führen.

Das letzte Beispiel von Apple zeigt, dass die Gefahr eines Absprungs eines wichtigen Kunden kein realitätsentferntes Schreckensszenario ist. Jedoch bestehen langjährige Geschäftsbeziehungen zwischen Intel und den OEMs. Aufgrund des hohen Volumens und den, über Jahre etablierten, Kooperationen mit Intel wäre auch für die Kunden ein Umstieg auf einen anderen Halbleiter-Hersteller mit sehr hohen Kosten verbunden.

„In 2021, our three largest customers accounted for 43% of our net revenue (39% in 2020 and 41% in 2019), with Dell Inc. accounting for 21% (17% in 2020 and 17% in 2019), Lenovo Group Limited accounting for 12% (12% in 2020 and 13% in 2019), and HP Inc. accounting for 10% (10% in 2020 and 11% in 2019).“, Annual Report 2021, p.85

Folge für das Geschäftsmodell: Hoch

Ereigniswahrscheinlichkeit: Niedrig

Risikoreiche Kapitalinvestitionen

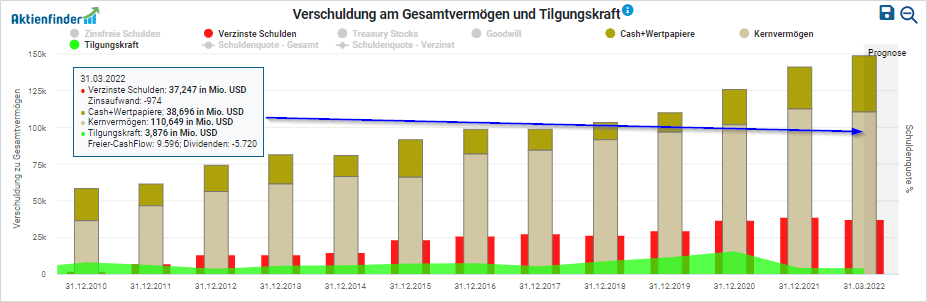

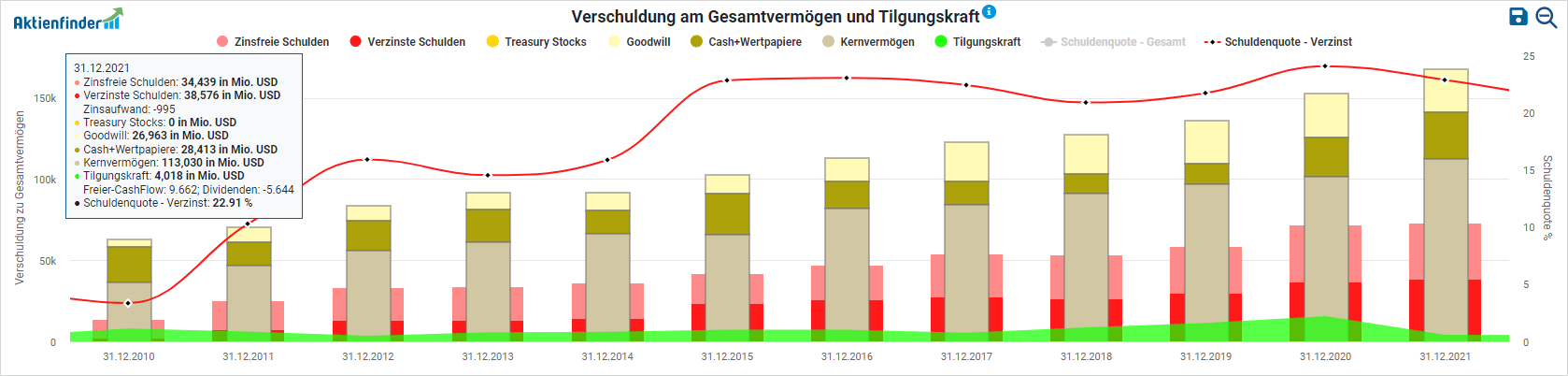

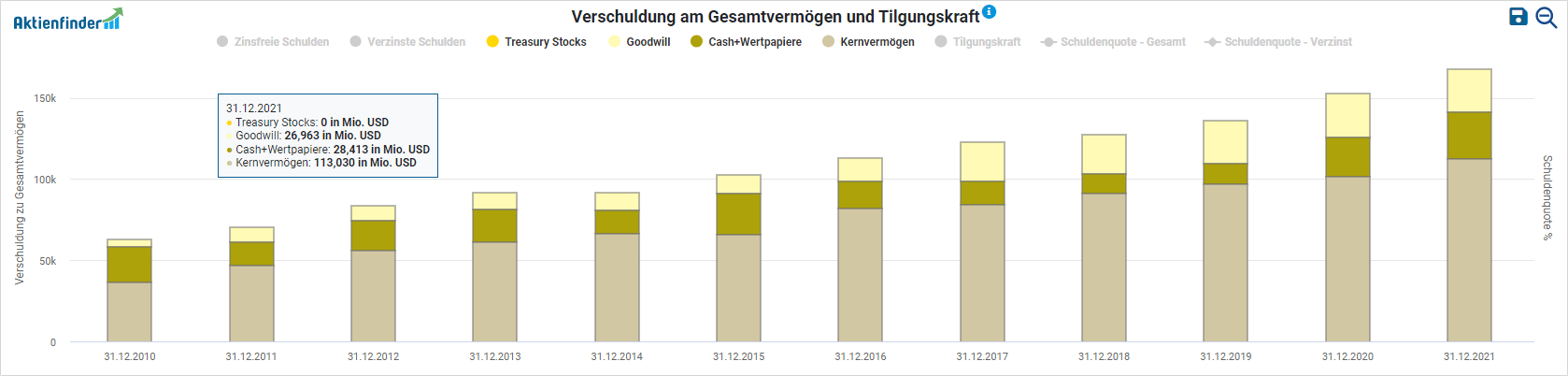

Der Halbleiter-Konzern Intel könnte in den nächsten Jahren neue Schulden aufnehmen, um die neuen Halbleiter-Produktionen in den Vereinigten Staaten und Europa zu stemmen. Die Investitionen mit voraussichtlich mehr als 150 Milliarden USD können finanzielle Mittel von außen erfordern. Im letzten Quartalsbericht beträgt die Summe der verzinsten Schulden 37,2 Milliarden USD. Die liquiden Cash-Reserven betragen 38,7 Milliarden USD. Der operative Cash-Flow vor Investitionstätigkeiten generiert 30 Milliarden USD, wovon rund sieben Milliarden für Zinsaufwendungen und Dividenden benötigt werden. So verbleibt ein Cash-Flow von etwa 23 Milliarden USD, der rechnerisch jedes Jahr zusätzlich in neue Produktionsstätten investiert werden könnte, sofern der operative Cash-Flow auch in der kommenden Zeit stabil bleibt und keine weiteren Auszahlungen anfallen. Intel hat einen starken Cash-Flow und hohe Cash-Reserven, dennoch ist damit zu rechnen, dass Intel in den nächsten Jahren neues Fremdkapital aufnimmt. Allerdings wird das Volumen der Fremdfinanzierung durch den soliden Cash-Flow nicht übermäßig hoch ausfallen. Im Gegenzug erhöht sich das Kernvermögen in der Bilanz und stabilisiert die verzinste Schuldenquote, da die Investitionen in Produktionsanlagen zu einer Bilanzverlängerung führen.

Unabhängig von der Höhe der Schulden werden sich die Investitionen in den nächsten Jahrzehnten amortisieren müssen. Das heißt, dass Intel sich als neuer Halbleiter-Produzent für Dritte etablieren muss und ebenso die selbstentwickelten Halbleiter auf dem neusten Stand der Technologie sein müssen. Ansonsten wird, trotz neuer Kapazitäten und milliardenschweren Investitionen, die benötigte Nachfrage am Markt fehlen. All die langfristigen Investitionen machen ein Investment in Intel verlockend, aber die Investitionen sind auch mit einem erheblichen Risiko verbunden.

Folge für das Geschäftsmodell: Mittel

Ereigniswahrscheinlichkeit: Mittel

Fundamentalanalyse

Wie entwickeln sich Umsatz und Margen?

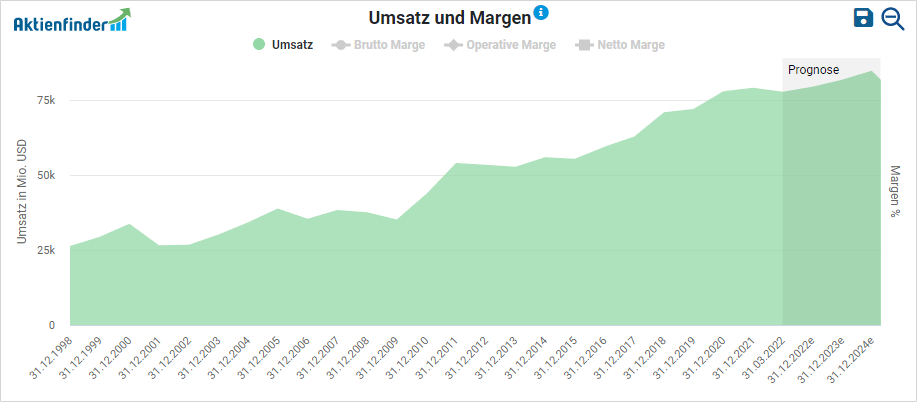

Im letzten Geschäftsjahr betrug der Umsatz bei Intel knapp 79 Milliarden USD und wuchs somit um 5 Prozent gegenüber dem Vorjahr. Für das laufende Geschäftsjahr soll sich das Umsatzwachstum laut Analysten auf nur noch 0,5 Prozent abflachen.

Auf lange Sicht stieg der Umsatz von Intel mit einer jährlichen Wachstumsrate von 5,5 Prozent im Schnitt der letzten fünfzehn Jahre und um 5,2 Prozent im Schnitt der letzten fünf Jahre. Damit wies Intel in der Vergangenheit trotz des Halbleiter-Booms ein niedriges Umsatzwachstum aus insbesondere im Vergleich mit dem Wettbewerber AMD, der es in den letzten fünf Jahren ein Umsatzwachstum von durchschnittlich 34,7 Prozent pro Jahr brachte.

| Umsatzwachstum | Wachstumsrate p.a. |

| …auf 5 Jahre | +5,2 % |

| …auf 10 Jahre | +4,2 % |

| …auf 15 Jahre | +5,5 % |

Für das laufende Geschäftsjahr erwartet das Management ein Umsatzwachstum von zwei Prozent gegenüber dem Vorjahr. Die letzten Quartalsergebnisse zeigen, dass das Segment Client Computing mit einem Umsatzrückgang von 13 Prozent belastet. Hierfür ist unter anderem der Wegfall der Umsätze mit Apple die die Hauptursache. Außerdem belastet eine zurückhaltende Nachfrage und Lieferprobleme das Client Computing Geschäft.

„CCG (Client Computing Group) revenue was $9.3 billion, down 13% year-over-year on ramp-down of the Apple CPU and modem business, the expected OEM inventory burn we cited in our Q4 call, as well as lower consumer and education demand.“, CEO/CFO Earnings Call Comments Q1 FY2022

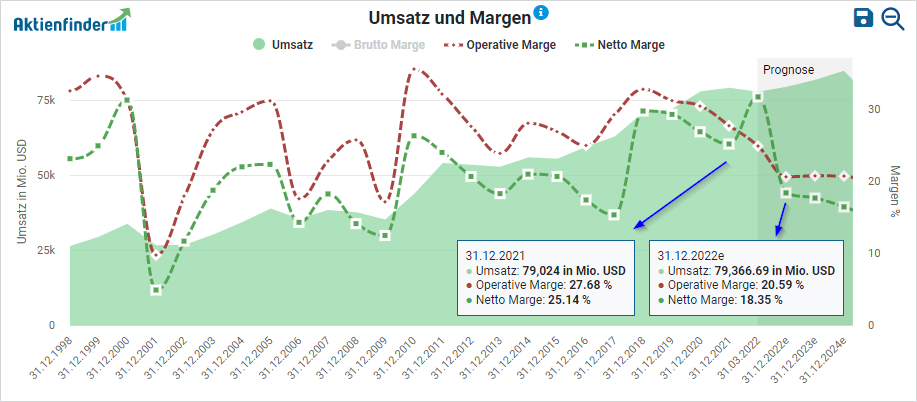

Die Entwicklung der Margen war in den letzten Jahren wenig erfreulich. Noch im Geschäftsjahr 2018 betrug die operative Marge 32,7 Prozent. Zum Ende dieses Geschäftsjahres soll die operative Marge auf 20,6 Prozent sinken.

Die höheren Investitionen in Produktinnovationen und die zukünftigen Abschreibungen der neuen Produktionskapazitäten belasten die Profitabilität. Auch für die nächsten beiden Geschäftsjahre rechnen die Analysten mit niedrigen und rückgängigen Margen. Die entscheidende Frage wird sein, ob sich langfristig die außergewöhnlich hohen Investitionskosten rentieren werden und Intel einen Wettbewerbsvorteil verschaffen, die dann zu höheren Gewinnmargen führen.

„We expect […] margins to be impacted by our investments in capacity and the acceleration of our process technology,[…]. We also expect our capital expenditures to increase above historical levels for the next several years.“, Annual Report 2021, p. 4

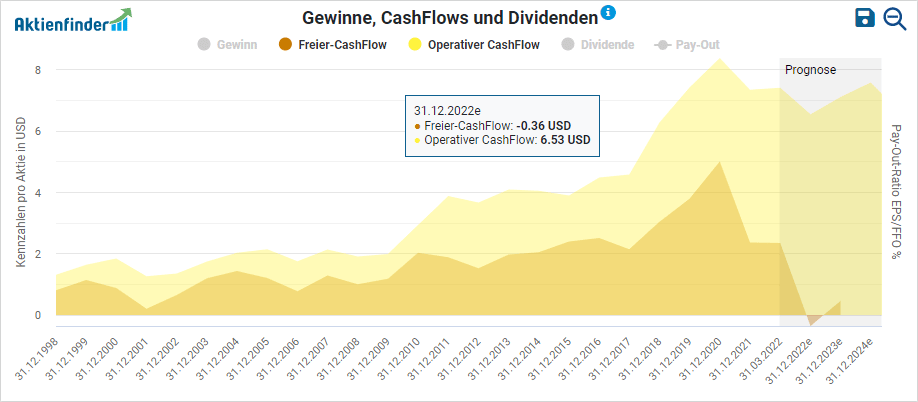

Wie entwickeln sich Cash-Flow und Gewinn?

Der operative Cash-Flow wuchs in den vergangenen Jahren stärker als der Umsatz. In den letzten 15 Jahren stieg der operative Cash-Flow um jährlich zehn Prozent. Auf fünf Jahre erreicht Intel sogar ein Wachstum von 11,9 Prozent auf das Jahr.

| Operativer Cash-Flow-Wachstum | Wachstumsrate p.a. |

| …auf 5 Jahre | +11,9 % |

| …auf 10 Jahre | +7,9 % |

| …auf 15 Jahre | +10,0 % |

Vom Geschäftsjahr 2017 bis 2020 stiegen der freie und der operative Cash-Flow bei Intel deutlich an. Dieser Anstieg in diesen Jahren war größtenteils der Neubewertung von Lagerbeständen, zeitigeren Zahlungszielen der Kunden und der US-Steuerreform geschuldet. Im letzten Geschäftsjahr sank hingegen der operative Cash-Flow, weil Intel aufgrund der angespannten Lieferketten neue Lieferverträge mit Vorauszahlung vereinbarte. Der freie Cash-Flow halbierte sich so von 21,1 Milliarden auf 11,3 Milliarden USD.

Kurzfristig ist mit keiner signifikanten Steigerung des freien Cash-Flows zu rechnen, wie aus dem letzten Jahresbericht deutlich wird.

„We expect our cash from operations to be strong, but our capital investments to pressure our free cash flow in the short term.“, Annual Report 2021, p. 4

Wie solide ist die Bilanz?

So stark drückt die Schuldenlast

Zum Geschäftsjahr 2021 betrug die verzinste Schuldenquote 23 Prozent. Nach einem stetigen Anstieg pendelt die Schuldenquote seit 2015 zwischen 20 und 24. Intel hat bis dato eine stabile, positive Tilgungskraft (Freier Cash-Flow nach Investitionen minus Dividende) und könnte mit einem stabilen Cash-Flow seine verzinsten Schulden in Höhe von 38,5 Milliarden USD innerhalb zehn Jahren vollständig abbezahlen. Allerdings wird, wie oben erwähnt, der Cash-Flow durch höhere Ausgaben belastet werden, weshalb die Tilgungsrate in Jahren sich erhöhen wird. Positiv zu erwähnen ist, dass Intel über 28,4 Milliarden an Cash und Wertpapiere verfügt, die sofort für einen Abbau der verzinsten Schulden verwendet werden könnten. In der Summe ist die Schuldenlast bei Intel als tragbar einzuschätzen.

Das sind die Risiko-Positionen

Der Goodwill ist eine potenzielle Risiko-Position, denn der Goodwill ist ein immaterieller Vermögensposten, der durch Übernahmen zustande kommt. Für die Übernahmen von Unternehmen oder Unternehmensteilen wurde mehr als der Buchwert (Substanzwert) bezahlt. Wenn sich die erhofften Potenziale aus den Übernahmen nicht materialisieren, wird der Goodwill abgeschrieben, was zu einem bilanziellen Verlust und einer höheren Schuldenquote führt.

Bei Intel beträgt der Goodwill 26,9 Milliarden USD und hat damit einen Anteil von unter 16 Prozent an der gesamten Bilanzsumme. Der Anteil an Goodwill an der Bilanz ist nicht zu unterschätzen, aber auch keine signifikante Risiko-Position, die Intel akut gefährden würde.

Intel als Dividendenaktie?

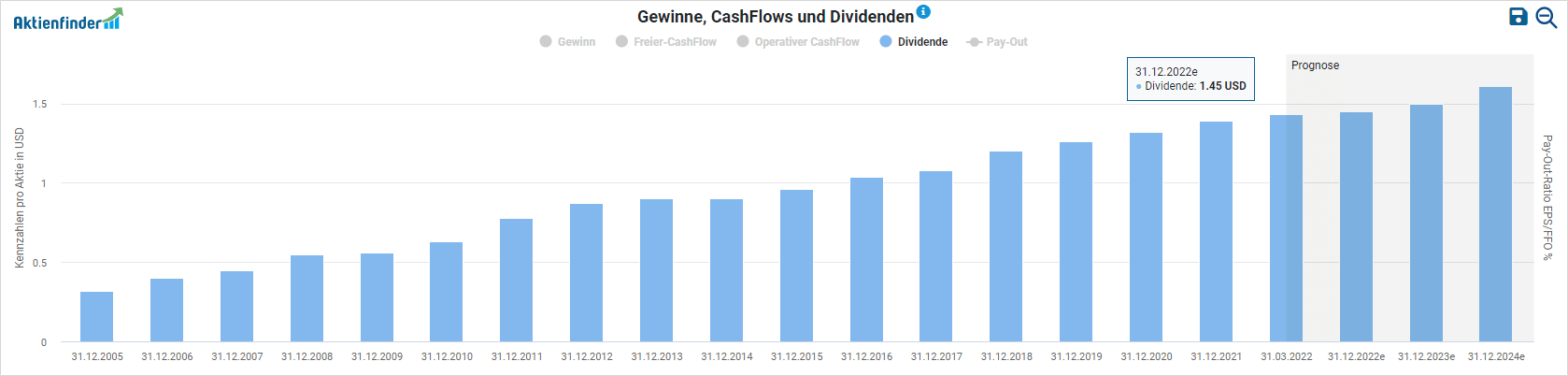

Es ist eine Seltenheit, dass ein Technologiekonzern bereits seit 29 Jahren regelmäßig für seine Aktionäre eine Dividende auszahlt. Intel hat seit seiner ersten Dividendenzahlung die Dividende nie kürzen müssen und konnte die Dividende über die letzten Jahre kontinuierlich steigern.

Wie wichtig ist die Dividende?

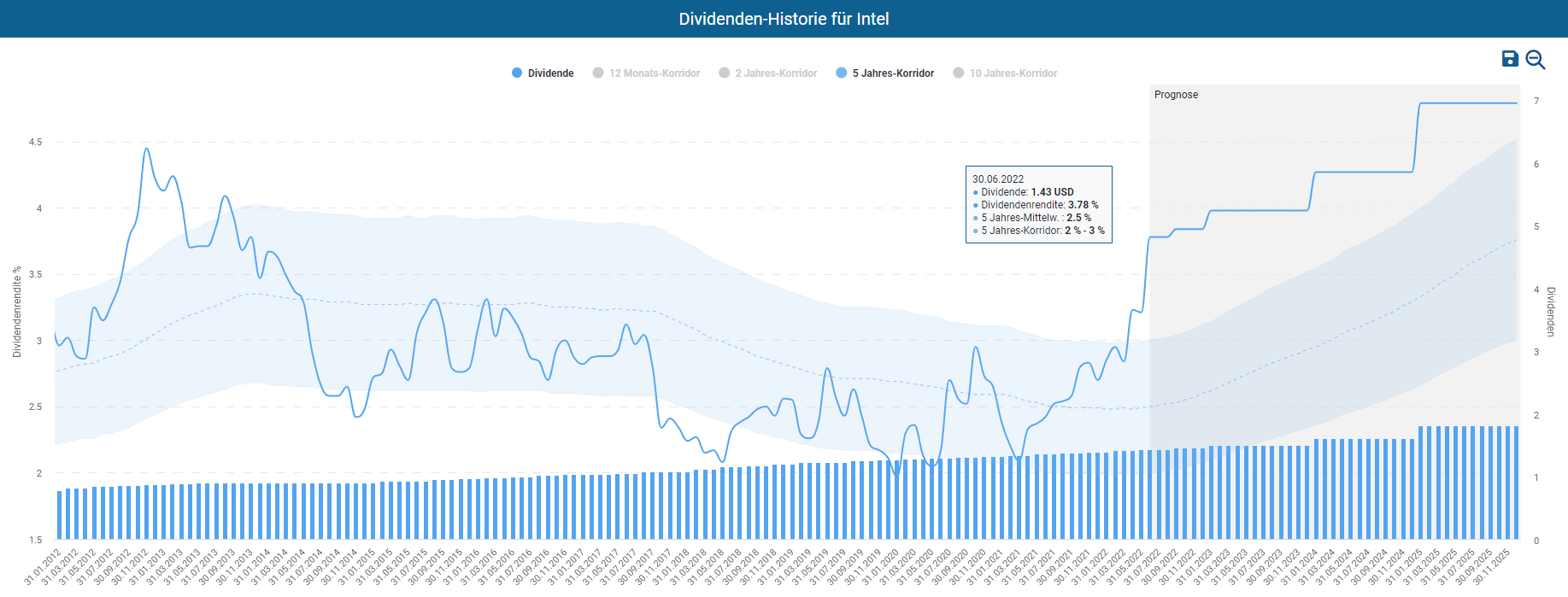

Intel zahlt quartalsweise seine Dividende an die Aktionäre aus. Aktuell beträgt die Dividende 1,45 USD pro Jahr. Beim momentanen Kurs der Aktie kommen Aktionäre so auf eine Dividendenrendite von 3,8 Prozent. Damit eignet sich Intel für Investoren, die mit ihrem Investment regelmäßige Dividendenerträge erzielen wollen. Das Dividendenwachstum der letzten zehn Jahre beträgt 5,5 Prozent. Auf fünf Jahre betrug der jährliche Dividendenzuwachs sogar 6,8 Prozent.

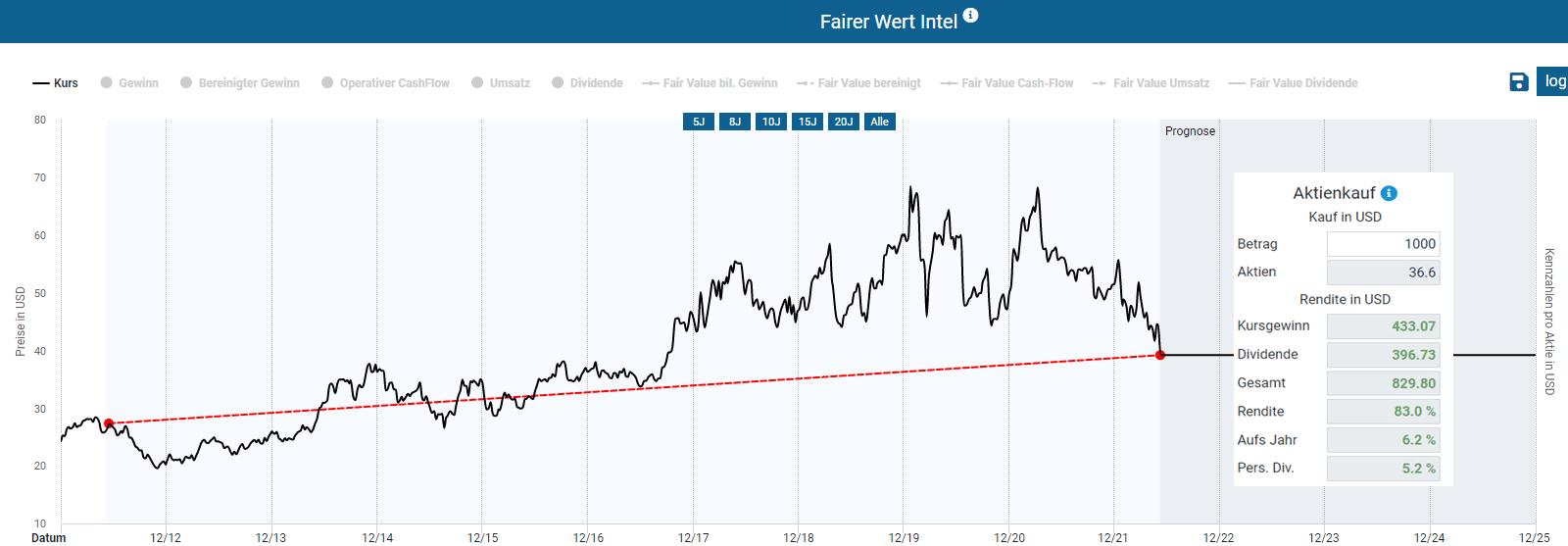

Welche Rolle die Dividende für die Gesamtrendite ist, lässt sich schnell anhand der Rendite einer Anlage über zehn Jahre verdeutlichen. Mit einem Aktienkauf im Juni 2012 erzielte der Aktionär eine durchschnittliche Jahresrendite von 6,2 Prozent, was in etwa der Marktrendite am Aktienmarkt entspricht. Dabei kommen 48 Prozent der erzielten Rendite nur aus Dividenden. Die anderen 52 Prozent der Rendite resultieren aus Kursgewinnen.

Wie sicher ist die Dividende?

Die Intel Aktie ist ein zuverlässiger Dividendenzahler, wie die Kennzahl der Dividendenstabilität mit 0,99 von max. 1,0 zeigt. Die Dividendenauszahlungen waren in der Vergangenheit zudem vollständig vom freien Cash-Flow gedeckt. Im Geschäftsjahr 2021 wurde 59 Prozent des erwirtschafteten freien Cash-Flows als Dividende ausgeschüttet. Der freie Cash-Flow wird allerdings nach Aussage des Managements in den nächsten kostenintensiven Geschäftsjahren geringer ausfallen. Dennoch rechne ich nicht damit, dass das Management, aufgrund des höheren Kapitalbedarfs für Investitionen, die Dividende kürzen oder gar aussetzen wird. Eine neue Dividendenpolitik würde zu einem erheblichen Widerstand unter den Aktionären und einem deutlichen Abschlag des Aktienkurses führen. Trotz der hohen Investitionen, die vorübergehend den Cash-Flow belasten werden, halte ich die Dividende von Intel für sicher. Es ist aber vorstellbar, dass das Dividendenwachstum sich mittelfristig verlangsamt.

Sendet die Dividendenrendite ein Kaufsignal?

Der Kursrückgang bei Intel macht sich nun mit einer hohen Dividendenrendite von 3,6 Prozent bemerkbar. Eine solche Dividendenrendite gab es seit 2014 nicht mehr. Der Dividenden-Turbo zeigt, dass der gleitende Durchschnitt der letzten 5 Jahre liegt bei einer Dividendenrendite von 2,5 Prozent liegt. Für Dividendeninvestoren könnte die hohe Dividendenrendite nun eine sehr günstige Gelegenheit für einen Kauf bieten.

Ist die Intel Aktie günstig bewertet?

Die Dynamische Aktienbewertung des Aktienfinders ermittelt den fairen Wert der Intel Aktie und sagt aus, ob die Aktie gemessen an der historischen Bewertung aktuell über- oder unterbewertet ist. Im Aktienfinder kann der Fair Value auf den bilanzierten Gewinn, den bereinigten Gewinn, den operativen Cash-Flow, den Umsatz oder die Dividende berechnet werden. Welche Kennzahl für die Bewertung von Intel am besten geeignet ist, erfährst du in den folgenden Unterkapiteln.

So wird die Aktie bewertet?

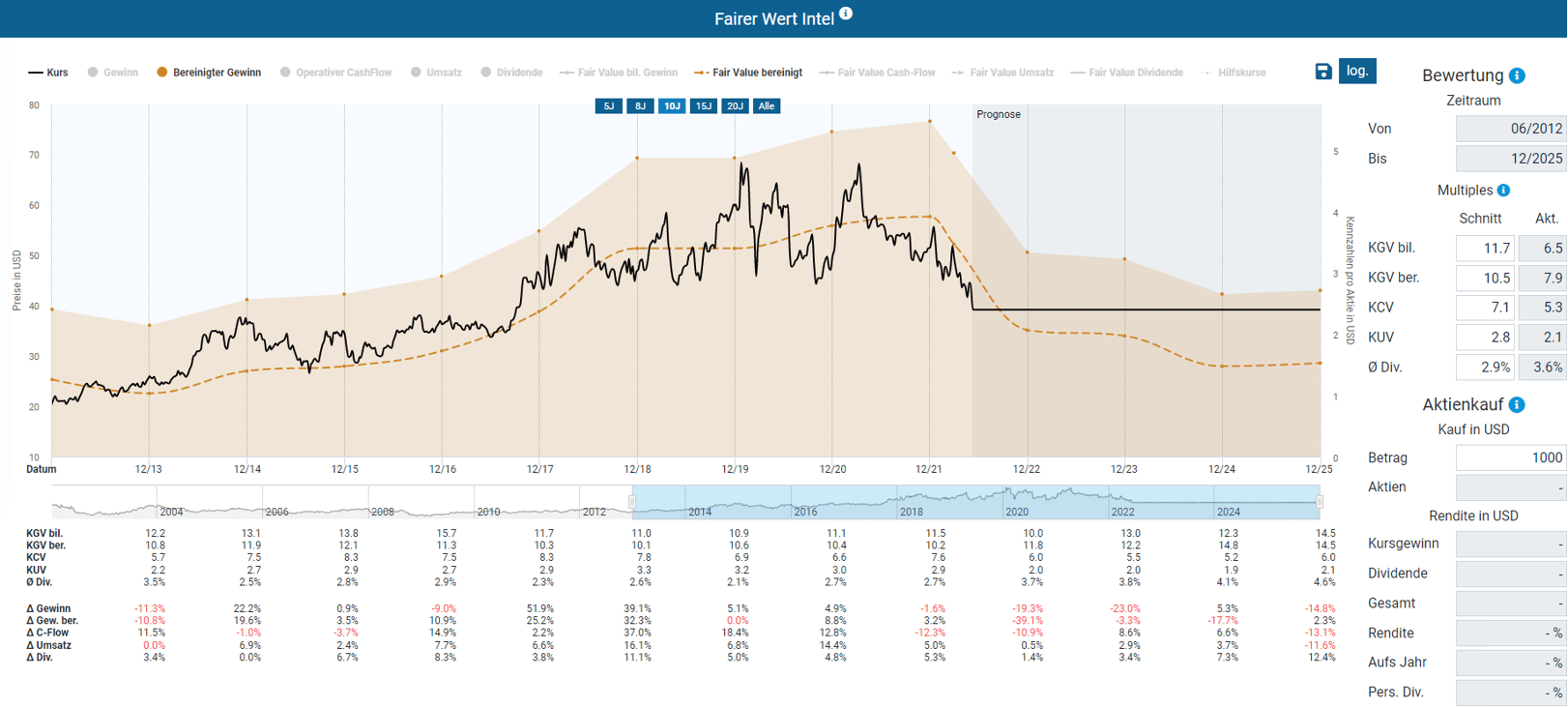

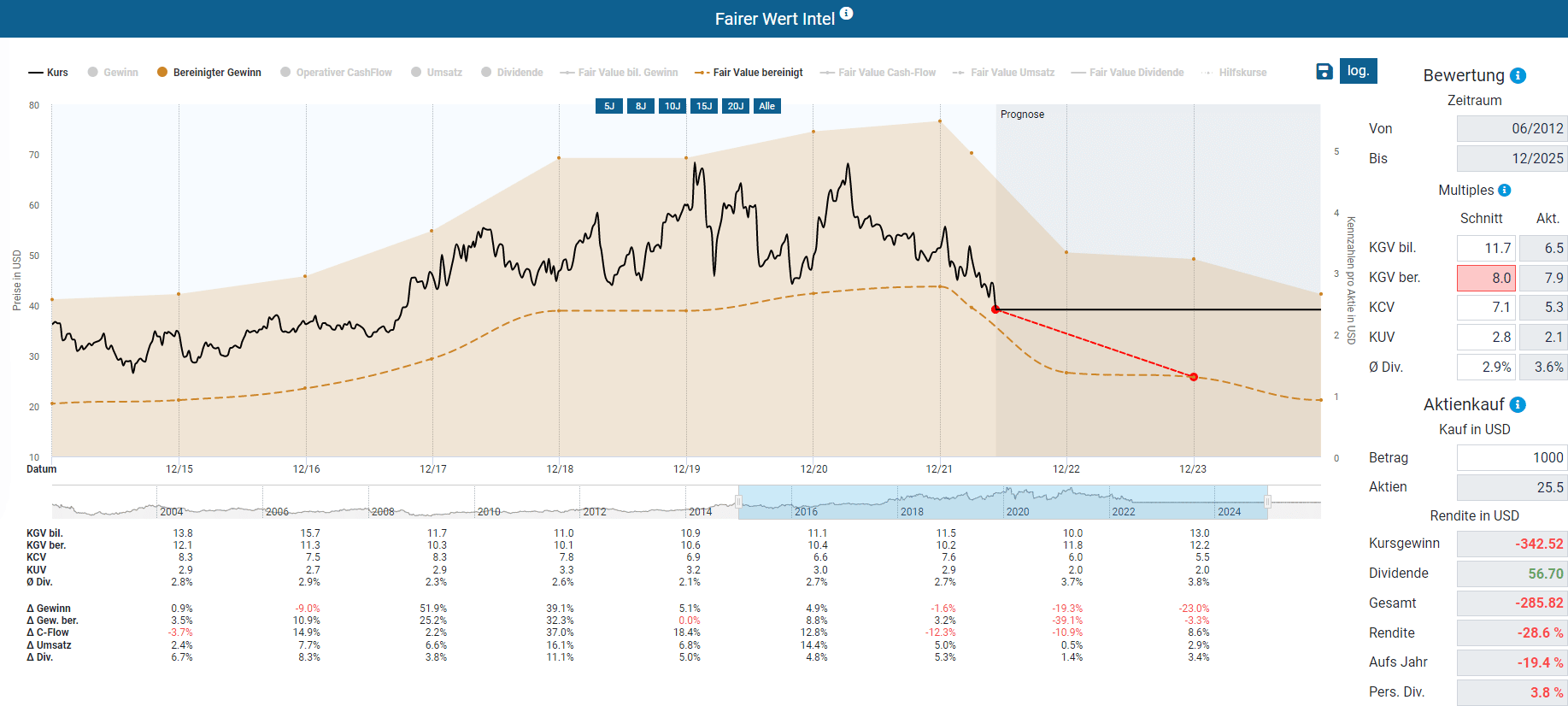

Im Falle von Intel eignet sich eine Bewertung nach dem bereinigten Gewinn. Der bereinigte Gewinn verläuft am gleichmäßigsten und exkludiert Sondereffekte, die nicht das operative Geschäft betreffen, beispielsweise außerordentliche Abschreibungen, Rückstellungen oder steuerliche Sondereffekte. Für die Bewertung von Intel wird daher nachfolgend der Fair Value auf den bereinigten Gewinn (bereinigtes KGV) der letzten zehn Jahre verwendet. Im Schnitt wurde die Intel Aktie mit dem Faktor 10,5 des bereinigten Gewinns bewertet. Dieser Fair Value korreliert stark mit dem Intel Aktienkurs, was für einen geeigneten fairen Wert für die nachfolgenden drei Bewertungsszenarien spricht.

So hoch ist das Renditepotenzial

Die Ermittlung des möglichen Renditepotenzials der Intel Aktie hängt davon ab, ob für dich ein neutrales, ein pessimistisches oder ein optimistisches Szenario am wahrscheinlichsten ist. Da die Investitionen sich nicht kurzfristig bereits innerhalb der nächsten Jahre auszahlen werden, ist es kaum möglich das langfristige Renditepotenzial über fünf Jahre hinaus darzustellen. Aus diesem Grund beschränke ich mich auf das kurz- bis mittelfristige Renditepotenzial für das nächste Geschäftsjahr, sofern man mit einem Einmalkauf der Intel Aktie liebäugelt.

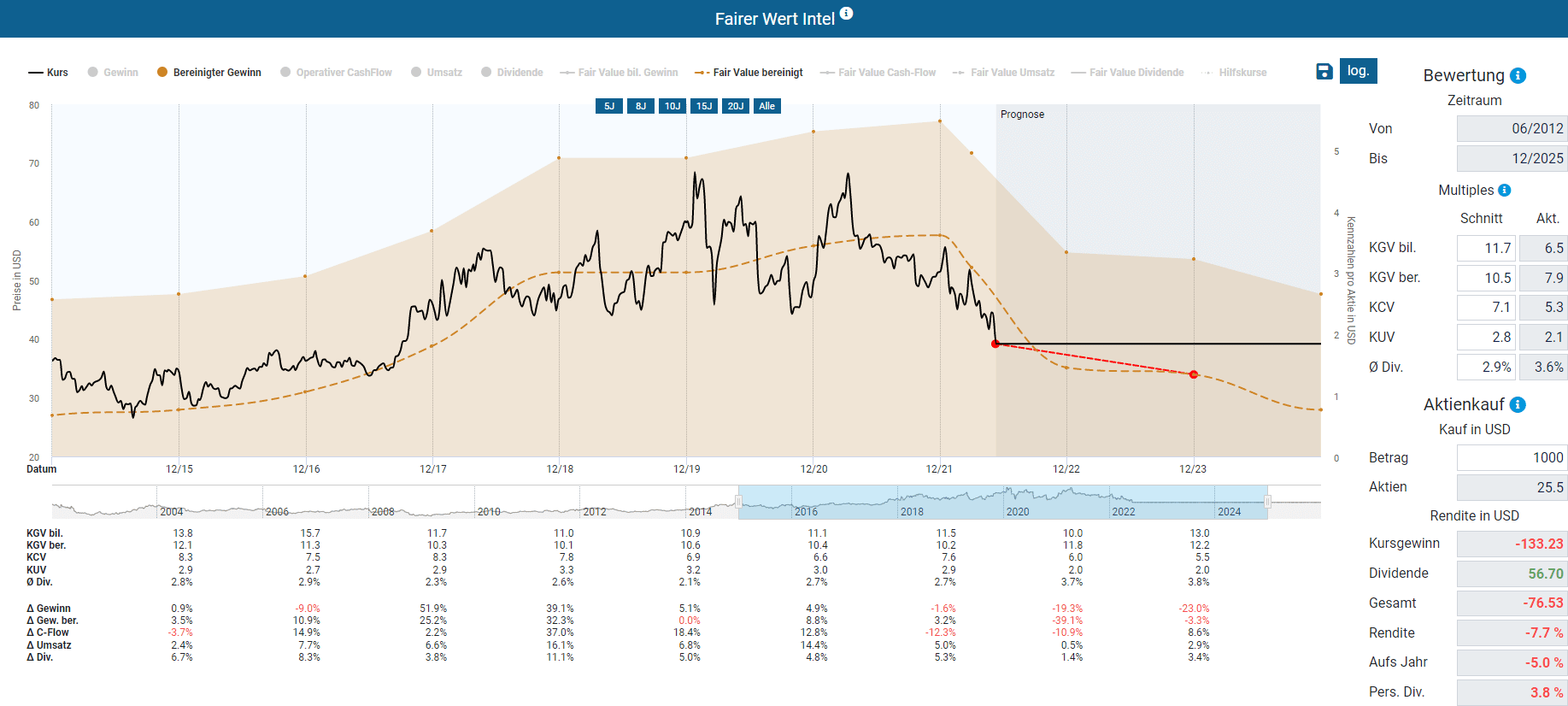

Neutrales Szenario: Mit hohen Investitionen in die Produktinnovationen und den Aufbau neuer Produktionsstandorte rechnen die Analysten bereits mit rückgängigen Gewinnen. Den Faktor 10,5 des bereinigtes KGV übernehme ich. Der prognostizierte rückläufige Gewinn pro Aktie führt zu einer sinkenden Bewertung. In diesem Szenario erwartet dich bis zum nächsten Geschäftsjahr eine negative Gesamtrendite von 7,7 Prozent, was trotz Dividende einen jährlichen Verlust von 5,0 Prozent bedeutet.

Pessimistisches Szenario: Noch negativer wäre die Bewertung, wenn du das aktuelle bereinigte KGV von rund acht auch für die Zukunft fortschreibst. Angesichts der Risiken durch den hohen Wettbewerbsdruck und das Aufkommen neuer Technologien, die zu einer rückgängigen Nachfrage führen, ist auch die pessimistischere Herangehensweise für die Bewertung der Intel Aktie vertretbar. Ebenfalls die Amortisation der milliardenschweren Investitionen in neue Standorte sind bei einer rückgängigen Nachfrage sehr kritisch und im Zweifelsfall sogar als existenzgefährdend zu bewerten. Die erwartete Rendite bis zum Ende des nächsten Geschäftsjahres wäre in diesem Fall mit -28,9 Prozent mit jährlichen Kursverlusten von 19,4 Prozent deutlich negativ. Anhänger eines solchen Szenario sollten besser (zumindest zum jetzigen Zeitpunkt) einen großen Bogen um die Intel Aktie machen.

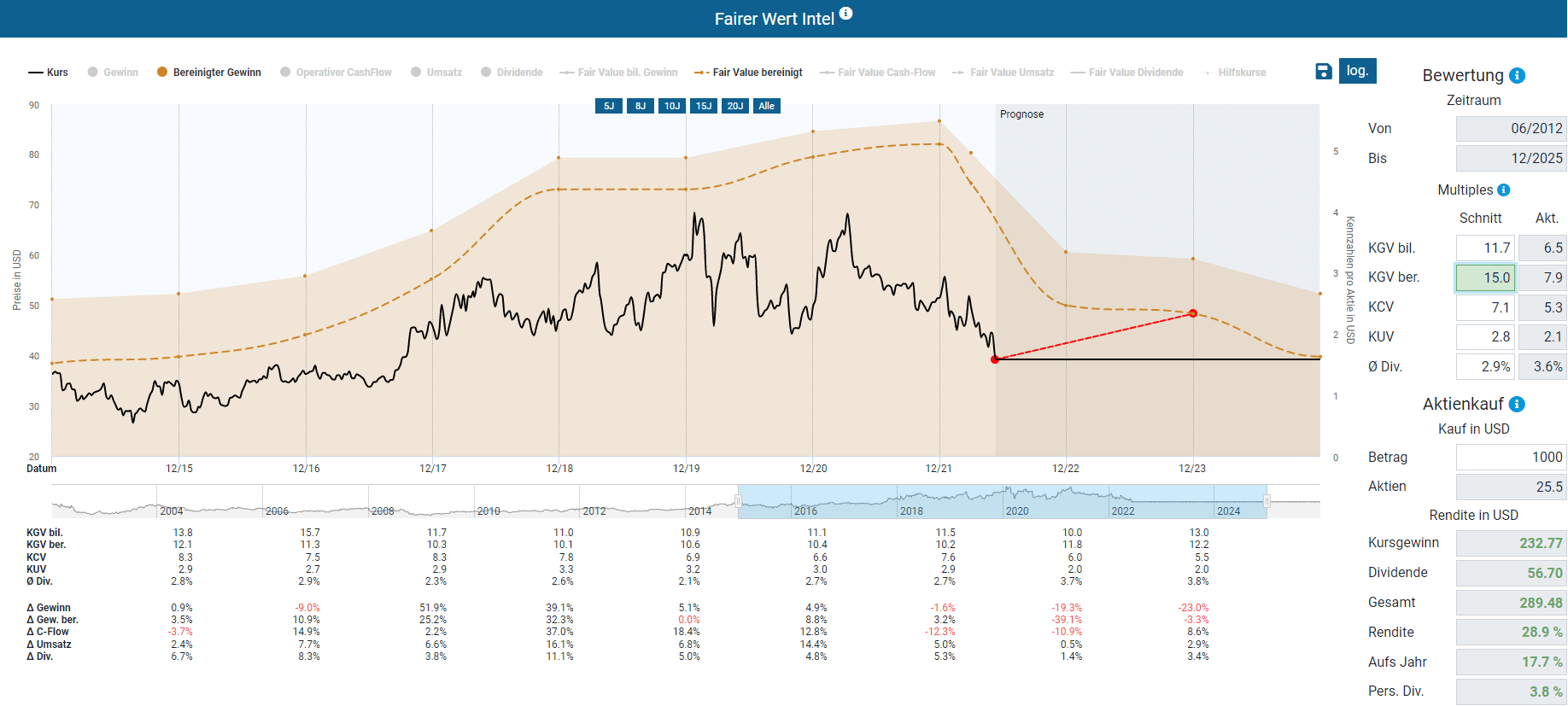

Optimistisches Szenario: Wenn du das aufgezeigte Zukunftsszenario des Managements für realistisch hältst und an eine neue Wachstumsperiode glaubst, dann wäre die Intel Aktie mit einem höheren bereinigten KGV zu bewerten. In den Nullerjahren war für Intel ein bereinigtes KGV von über 20 keine Seltenheit. In diesem optimistischen Szenario rechne ich mit einem bereinigten KGV von 15, weil der Markt die hohen Wachstumsaussichten von Intel mit einer höheren Bewertung anerkennt. In diesem Fall kannst du mit einer Rendite von 28,9 Prozent rechnen. Auf das Jahr umgerechnet entspricht dies einer überdurchschnittlichen Rendite von 17,7 Prozent. Für dieses positive Szenario muss Intel seine frühere Innovationskraft wiedererlangen und in der Lage sein das vorhandene Marktpotenzial in der Halbleiter-Branche besser auszuschöpfen. Die nächsten Geschäftsjahre werden zeigen, ob der Wachstumsplan erste Erfolge vorweisen wird. Wenn dieser Plan langfristig aufgeht, halte ich Intel über das nächste Geschäftsjahr hinaus für ein hervorragendes langfristiges Investment.

Das ist unsere Meinung zu Intel

So schneidet Intel in der Aktienfinder Scorecard ab

Unsere Aktienfinder Scorecard ermittelt für die drei Anlagestrategien Dividendenertrag, Dividenden- und Gewinnwachstum eine Score von 1 bis 10. Intel schneidet in der Scorecard mit guten Werten ab, da fundamentale Kennzahlen wie Gewinnwachstum, Gewinnstabilität auf der Vergangenheit beruhen. In den nächsten Jahren wird Intel aber sein Geschäftsmodell umbauen und hohe Investitionen vornehmen, was laut den Prognosen kurz- bis mittelfristig zu sinkendenden Gewinnen und deshalb vermutlich zu einem schlechteren Score in der Zukunft führen wird.

Für welchen Anleger ist die Intel Aktie geeignet?

Die Intel Aktie ist mit einer Dividendenrendite von 3,8 Prozent und einer niedrigen Marktbewertung besonders für technologisch-affine Dividendeninvestoren geeignet, die direkt zum Einstieg eine hohe und sichere Dividende haben wollen. Wer mit den neusten Trends der Halbleiter-Branche vertraut ist, kann sich möglicherweise frühzeitig einen persönlichen Eindruck über die Innovationen von Intel machen und von seinem technologischen Knowhow profitieren. Das Management von Intel investiert hohe Summen in sein schwächelndes Geschäftsmodell und verzichtet dafür auf kurzfristige Gewinne und hohen Cash-Flow. Für Anleger, die in stabile, funktionierende Geschäftsmodelle investieren wollen, wäre der zu erhoffende Turnaround eine zu schwerwiegende Risikoposition im Depot.

Fazit: Trotz hoher Dividende ist die Intel Aktie für mich kein Kauf

Für mich ist die Intel Aktie auf dem derzeitigen Kursniveau (noch) kein Kauf. Das Management mit dem neuen CEO hat verstanden, dass das Wachstum vorangetrieben werden muss, statt die Aktionäre mit kapitalverzehrenden Aktienrückkäufen zu beglücken. Ein enormes Marktpotenzial ist aufgrund der fortschreitenden Digitalisierung für die gesamte Branche vorhanden. Die Technologien Edge Computing, Cloud Computing, KI sowie autonomes Fahren werden in der Zukunft einen immer größer werdenden Markt einnehmen. Entscheidend wird sein, ob Intel mit Innovationskraft wieder Marktanteile zurückgewinnen kann. Rückenwind für den kostenintensiven Ausbau der Produktionskapazitäten erhält Intel durch die Halbleiter-freundliche Industriepolitik aus den Vereinigten Staaten und Europa. Die aktuelle Dividendenrendite von 3,8 Prozent ist durch den Kursrückgang mittlerweile sehr verlockend.

Andererseits hat Intel in den letzten Jahren durch mangelnde Technologie und Innovationen gegenüber dem Wettbewerb an Boden verloren. Seit letztem Jahr investiert Intel deutlich mehr Kapital in die Produktentwicklung und hat die Absicht für viele Milliarden neue Produktionsstandorte zu errichten. Kurzfristig führen die hohen Kosten in jedem Fall zu rückläufigen Gewinnen und Cash-Flows. Aufgrund der Investitionen, die die Geschäftsergebnisse in den nächsten Geschäftsjahren belasten werden, ist für den Intel Aktienkurs daher weiteres Abwärtspotenzial vorhanden.

Ich finde, dass ein Kauf der Aktie Intel mit viel Risiko, aber gleichzeitig mit einem hohen langfristigen Renditepotenzial verbunden ist. Noch ist mir der Risikoabschlag für einen Einstieg zu gering. Bei einem Aktienkurs von etwa 30 USD erwäge ich einen ersten Kauf und würde mir damit gleichzeitig eine Dividendenrendite von fast fünf Prozent sichern. Die Voraussetzung ist natürlich, dass der langfristige Zukunftsplan des Managements weiter intakt ist.

27 Antworten

Für mich ist die Intel Aktie auf dem derzeitigen Kursniveau (noch) kein Kauf. Das Management mit dem neuen CEO hat verstanden, dass das Wachstum vorangetrieben werden muss, statt die Aktionäre mit kapitalverzehrenden Aktienrückkäufen zu beglücken.

Als jemand, der sich für Investitionen interessiert, finde ich die Intel-Aktie als Chipgiganten mit einer Dividende von 3,8% vor einem möglichen Turn-Around äußerst interessant. Dies könnte eine attraktive Gelegenheit für Investoren sein, die auf langfristiges Wachstum und stabile Dividendenausschüttungen setzen. Es ist jedoch wichtig, die Marktdynamik und die Zukunftsaussichten des Unternehmens sorgfältig zu analysieren, bevor man eine Investitionsentscheidung trifft.

Vielen Dank für die ausführliche Analyse.

Da der Kurs mittlerweile unter 30€ würde mich einmal interessieren, ob Du deiner Ankündigung gefolgt bist und dir deine ersten Intel Aktien ins Depot geholt hast.

Oder ht sich in den letzten 3 Monaten deine Meinung zu Intel geändert?

Das würde mich auch interessieren. Hat sich grundsätzlich etwas verändert oder sollte man jetzt zugreifen?

Hallo Thomas, hallo Claus,

nein zugegriffen habe ich nicht, weil die Überkapazitäten im Halbleitermarkt zugenommen haben. Das ist auch deutlich bei Nvidia und AMD zu sehen. Aufgrund der hohen Investitionen wird außerdem aus meiner Sicht die Dividende von Intel immer unsicherer. Auch unter dem Anbetracht einer sich abkühlenden Wirtschaft ist Intel meiner Meinung aktuell für 27 USD kein Kauf. Das Risiko hat sich zu sehr erhöht. Letztlich haben sich im Vergleich zum Juni zu viele Parameter verschlechtert.

Die Voraussetzung für einen Kauf, dass der langfristige Zukunftsplan des Managements intakt ist, sehe ich leider zum aktuellen Zeitpunkt nicht mehr.

Viele Grüße

David

Diese Analyse ist fundiert und differenziert. Vielen Dank dafür. Ich hatte über einen Kauf von Intel-Aktien oder AMD-Aktien nachgedacht sowie über eine Aufstockung von Micron. Nach reiflicher Überlegung, und inspiriert durch diese wichtige Analyse, werde ich ggf. einen Semiconductor ETF kaufen. Gibt es u. a. von iShares und von Vaneck. iShares (Blackrock) wäre eigentlich besser, aber das Volumen ausgerechnet bei diesem Fonds ist so „lala“, Fondsanbieter Vaneck erscheint nach Prüfung solide. Beide ETFs replizieren physisch, Intel / AMD sind selbstverständlich mit dabei, aber ausgewogen (durchaus dominant z.B. auch TSCM, Nvidia).

Hallo lieber Leser,

vielen Dank für das Feedback. In manchen Fällen sind diversifizierte Themen-ETFs eine sehr gute Alternative und verhindert, dass man auf das falsche Pferd der Branche setzt. Ich wünsche viel Erfolg!

Viele Grüße

David Sauceda

Warum kein Discounted Cashflow Model? Alles Andere ist doch Kaffeesudleserei! Fakt ist, dass Intel unter Druck ist, weil mit hohen Capex in den nächsten Jahren gerechnet werden, welche die Free-CF drücken.

Der Markt handelt Intel günstig, weil er nicht daran glaubt, dass Intel aus den hohen Capex hohe Wachstumsraten extrahieren kann (gleich wie bei Meta und deren Metaverse). Zudem noch Macro-Headwinds und die zyklische Natur des Semimarktes.

Multiples sind schön und gut aber hier fehlt ein guter Teil der Analyse.

Gut gemeinte Kritik.

Hi Christian,

danke für das konstruktive Feedback.

Beide Herangehensweisen haben natürlich ihre Vor- und Nachteile, die aber meist zu einem sehr ähnlichen Gesamtergebnis kommen. Die Bewertung über die Multiples basiert eher auf die Vergangenheitswerte, die manuell anhand der eigenen Einschätzung zu dem Unternehmen angepasst werden kann. Das Discounted CashFlow zieht allein die Zukunftserwartungen heran, die aber aufgrund des theoretischen Ansatz mit einer erhöhten Unsicherheit verbunden sind. Dabei ist zu beachten, dass der zugrundeliegende CashFlow des Geschäftsjahres repräsentativ ist. So darf der CashFlow nicht durch hohe Investitionen oder auch aufgeschobene Investitionen beeinflusst sein. Andererseits lässt sich über einen deutlichen Zeitraum das Discounted CashFlow Verfahren anwenden, sofern man auf Analystenschätzungen angewiesen ist.

In jedem Fall ergänzen sich beide Verfahren gut. Mit dem Aktienfinder priorisieren wir die schnelle, unkompliziertere Bewertung über die Multiples.

Viele Grüße

David

Die Chipflächen werden bis zu 4x größer, weil immer mehr in die Hochleistungschips integriert werden muss.

Quelle: AT&S

Daher, auch darum wird die Produktionkapazität ausgeweitet, weil deutlich mehr Aufwand pro Chip.

Kenne mich mit Chips kaum aus aber soweit ich las wird eine Art Baukastensystem die Chipfläche vergrößern, indem mehrere kleine Chips zu einem Großen zusammen gestellt werden.

Muss nicht der Wahrheit entsprechen, aber so verstand ich es bisher.

Weil bei einem einzelnen großen Chip ist Produktionsausfall sehr teuer.

Daher werden z.B. 4 kleine Chips produziert und zu einem großen Ganzen gemacht.

Wenn bei 4 kleinen Chips einer fehlerhaft ist, dann tut der Verlust nicht so weh.

Intel ist so auch in der Lage seine eigenen Chips mit denen von TSMC zu verbinden.

Intel arbeitet auch an RISC-V, falls ARM zum Problem wird !?

Google und Alibaba nutzen RISC-V, laut Wikipedia –> https://de.wikipedia.org/wiki/RISC-V

Daher Intel möchte für Google- und Alibaba Cloud Rechenzentren produzieren ?

Hi, danke sehr für die weiteren interessanten Insights, die du mit uns teilst ?

Das sie jetzt Bitcoin Mining Hardware bauen wird nicht erwähnt, oder? Das hängt natürlich auch von der Entwicklung mit Bitcoin zusammen.

Hi Daniel,

nein Bitcoin Hardwurde wurde nicht erwähnt. Man kann natürlich für die eigene Recherche noch weiter in die Tiefe des Produktportfolio gehen. Bei dieser Aktienanalyse beschränke ich mich übergreifend auf die Geschäftssegmente und deren Entwicklungen. Danke für die Ergänzung.

Viele Grüße

David

Vielen Dank für die tolle Analyse!

Ich finde es spannend, dass Intel aktuell mit 158 Mrd. USD bewertet wird und alleine Mobileye einen Wert von bis zu 50 Mrd. USD haben soll. Ob der IPO wirklich noch stattfindet in naher Zukunft im aktuellen Marktumfeld wage ich zu bezweifeln, der Plan stammt meines Wissens nach noch aus den Zeiten bevor viele Tech-Aktien abgestraft wurden.

Nichtsdestotrotz finde ich das ziemlich erstaunlich. Für mich ist die aktuelle Marktkapitalisierung trotz der von Dir beschriebenen Risiken sehr gering. Chancen und Risiken muss aber natürlich jeder für sich selbst abwiegen.

Danke sehr!

Und vielen Dank für deine persönliche Einschätzung. Ich stimme voll zu, dass die 50 Mrd. USD für Mobileye im jetzigen Umfeld sich höchstwahrscheinlich nicht mehr realisieren lassen.

Moin, ich bin zwar häufig im Aktienfinder unterwegs, aber die Scorecard habe ich bis jetzt noch nicht gesehen. Wo finde ich die bzw. wann wird die released?

Hi Dietmar,

die Scorecard ist brandneu. Hier wurde die Scorecard zum ersten Mal eingesetzt. Künftig soll die Scorecard ein Hauptbestandteil unserer Analysen sein. Wir haben natürlich auch geplant, unsere Scorecard zur Nachvollziehbarkeit zu erklären.

Viele Grüße

David

Schöne Analyse aber Dein Urteil ist seltsam. Du wartest auf 30$ und 5% Dividende. Dein Wunschpreis hat mit der Firma aber nichts zu tun. Das ist m.E. nicht konsequent, sondern irrational.

Sehe ich etwas anders.

Ich nehme mal an das wenn der Kurs bei etwa 30USD steht, dass dann das Chance Risiko Verhältnis einfach deutlich attraktiver ist.

Hi Stephan,

danke sehr für das Feedback. Wie Maurice treffend über mir beschreibt, kommt es mir auf das Chancen-Risiko-Verhältnis an. Natürlich kaufe ich keinen Aktienpreis, sondern Anteile an einem Unternehmen. Bei einem Aktienkurs von 30 USD sehe ich die aktuellen Risiken als fair eingepreist und die Chancen überwiegen aus meiner Sicht. Als Bedingung hierfür gilt der abschließende Satz:

„Die Voraussetzung ist natürlich, dass der langfristige Zukunftsplan des Managements weiter intakt ist.“

D.h. die Risikolage darf sich nicht verschärfen (z.B. Überkapazitäten im Halbleitermarkt, neue Misserfolge bei Innovationen, weiter steigender Wettbewerbsdruck, Lieferengpässe etc.). Dann gelten natürlich nicht mehr die 30 USD für mein Einstiegsszenario.

Viele Grüße

David

Verstehe den Kommentar nicht? wieso hat das nichts mit der Firma zu tun wenn man dieses Kursniveau als attraktiv für sich selbst bewertet? Der Kurs ist ja nicht aus der Luft gegriffen sondern spiegelt so denke ich eine Abwägung aus Risiko/Chance da.

sorry kann man irgendwie editieren.

Mir wurden die anderen Kommantare erst nicht angezeigt… Also meinen Post ignorieren da ja bereits beantwortrt 🙂

Eine wirklich großartige Analyse zu Intel! Dies hier ist einfach ein Blog für äußerst hochwertigen Content!

Ich habe selbst einige Aktien und überlege derzeit noch nachzukaufen.

Kleine Anmerkung: Im Abschnitt zu Mobile-Eye steht die Jahreszahl 207.

Viele Grüße

MarcMitC

Hi Marc,

danke sehr für das Feedback! Natürlich ist von 2017 die Rede und die Jahreszahl korrgiert. Danke für den Hinweis!

Viele Grüße

David

Magdeburg ist die Landeshauptstadt von Sachsen Anhalt, nicht von Thüringen. „Im Frühjahr 2023 soll der Bau im thüringischen Magdeburg beginnen“.

Ansonsten danke für die Zusammenfassung, ließt sich gut!

Oh ja, danke für den Hinweis! Direkt abgeändert ?

x68-Prozessoren

Das ist überall in Text falsch. x86 ist richtig.

https://de.m.wikipedia.org/wiki/X86-Prozessor