Mit jährlichen Wachstumsraten von über 20 Prozent boomt das Duty-Free-Geschäft in China. Der große Profiteur ist die China Tourism Group Duty Free (CT) mit einem Marktanteil von über 90 Prozent. Und während die Umsätze im Corona-Jahr 2020 bei der Konkurrenz einbrachen, erzielte CT einen neuen Umsatzrekord und schoss der Aktienkurs um 500 Prozent nach oben.

Um das Wachstum weiter zu beschleunigen, hat CT zudem einen Börsengang in Hong Kong beantragt. Mit geschätzten 7 Milliarden USD wäre dies in Hong Kong der größte Börsengang des Jahres. Dennoch ist CT in der westlichen Welt so gut wie unbekannt. Zugleich hat die Aktie vom Allzeithoch knapp 40 Prozent korrigiert. Jetzt zugreifen, bevor es die Masse tut?

Duty-Free in China – ein Wachstumsmarkt

Bis 1978 waren private Fernreisen für Chinesen undenkbar. Doch mit dem Aufstieg der chinesischen Mittelschicht wurde auch das Reisen populär. 2003 reisten immerhin schon etwa 20 Millionen Chinesen ins Ausland, und im Vor-Corona-Jahr 2019 waren es sogar 134 Millionen. Vom chinesischen Tourismusboom profitiert auch das Geschäft mit Duty-Free, das in China Anfang der 80er Jahre eingeführt und über die Jahre zunehmend liberalisiert wurde. Beispielsweise wurde die erlaubte Kaufobergrenze von ehemals 5.000 Renminbi auf 100.000 Renminbi, umgerechnet 13.130 €, angehoben (Börsenprospekt, S. 112).

| China Tourism Group Duty Free Aktie | |

| Logo | |

| Land | China |

| Branche | Einzelhandel |

| Isin | CNE100000G29 |

| Marktkapitalisierung | 64,0 Mrd. € |

| Aktienkurs | 32,80 € |

| Dividendenrendite | 0,4% |

| Stabilität Dividende | 0,95 (max. 1,0) |

| Zum Dividenden-Profil | |

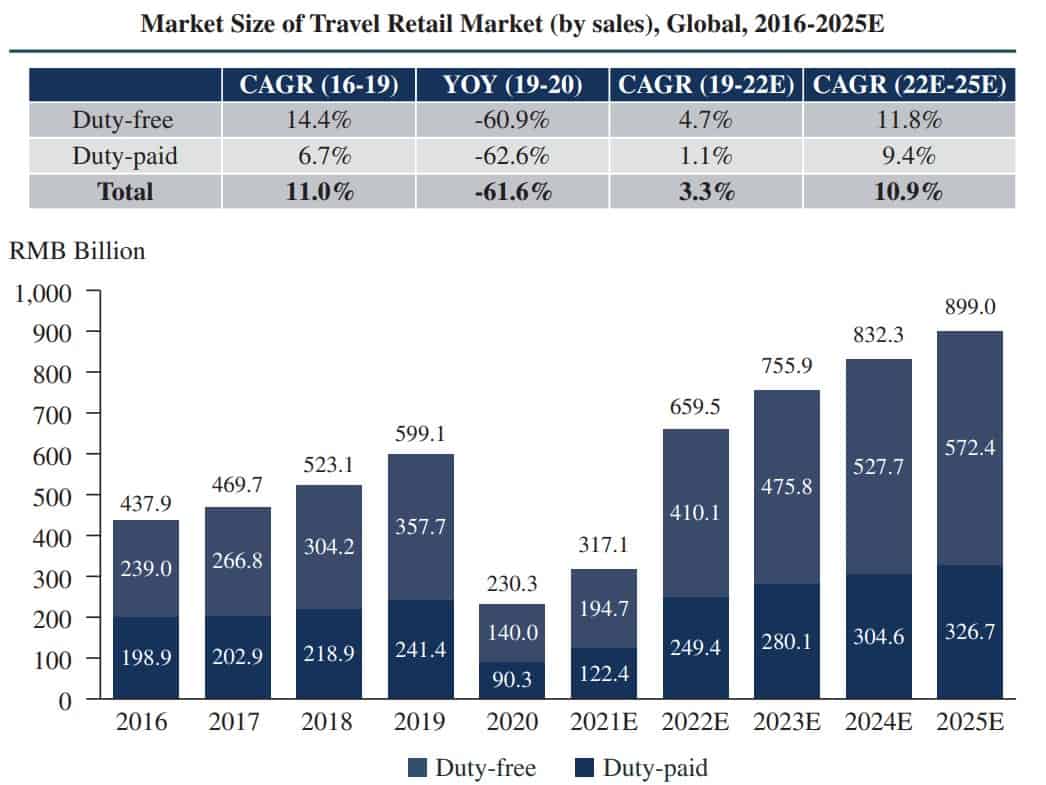

Die Kombination dieser Faktoren macht das chinesische Duty-Free Geschäft zu einem Wachstumsmarkt. Im Jahr 2019 machte China bereits über 15 Prozent der weltweiten Einzelhandelsverkäufe an Reisende aus (Börsenprospekt, S. 113) und für die kommenden Jahre rechnet die Consultingfirm Frost & Sullivan mit jährlichen Wachstumsraten von über 20 Prozent.

Selbst Corona bremst das Wachstum nur für kurze Dauer aus. Bereits für das laufende Jahr wird mit neuen Rekordumsätzen gerechnet. Die rasche Erholung insbesondere in China ist Lockerungen im zollfreien Einkauf zu verdanken. Seit dem Jahr 2011 ist auch auf inländischen Reisen Duty-Free-Shopping möglich. Als Folge dessen erhöhte sich der weltweite Anteil Chinas am Einzelhandel im Reiseverkehr von 2019 noch 15 Prozent auf nunmehr knapp 27 Prozent (Börsenprospekt, S. 113).

Davon profitiert die China Tourism Duty Free Corporation (CT) als unbestrittener Platzhirsch mit einem Marktanteil von 92% (Börsenprospekt, S. 114). CT wurde 1984 gegründet und hält bis heute als einziges Unternehmen eine nationale Lizenz zum Betreiben des Duty-Free Geschäfts, während sich die Konkurrenz mit regionalen Lizenzen begnügen muss. Zudem befindet sich CT mit 53 Prozent in staatlichem Besitz, was eine gute Nachricht ist, weil in diesem Fall die Notwendigkeit eines harten Durchgreifens von Seiten des Staats im Fall von Zielkonflikten unwahrscheinlicher wird.

So erzielt die China Tourism Group Duty Free Rekordumsätze

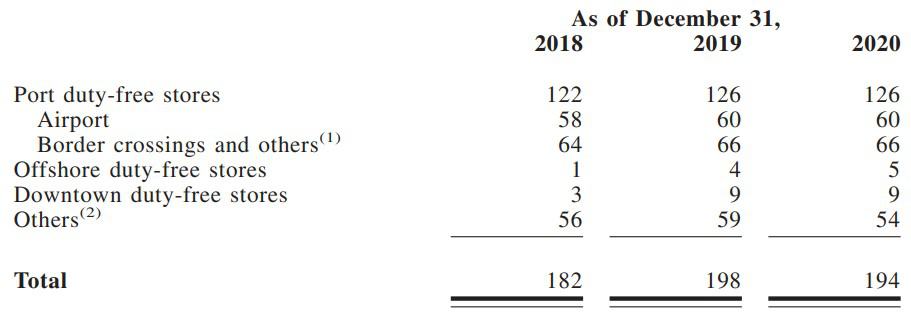

CT verkaufte 2020 ihre zumeist zollfreie Ware in 194 Läden (Börsenprospekt, S. 126):

Diese Läden gehören unterschiedlichen Vertriebskanälen an. 126 Läden sind an grenznahen Haltestellen für Bus und Bahn, Häfen und Flughäfen gelegen. Als Marktführer ist die CT beispielsweise in 9 der 10 größten Flughäfen Chinas präsent (Börsenprospekt, S. 10). Bei den „Downtown duty-free stores“ handelt es sich um größere Einkaufszentren, in denen ebenfalls zollfrei eingekauft werden kann. Damit nicht jeder Besucher zollfrei shoppen geht, ist hierfür ein gültiges Ausreisedokument notwendig. Die „Offshore duty-free stores“ sind das Ergebnis der zunehmenden Lockerung im Duty-Free-Geschäft und wurden im Jahr 2011 eingeführt. Während Reisende zuvor nur bei Verlassen des Landes in den Genuss von Duty-Free kamen, reichen nun auch inländische Reisen für das Duty-Free-Shoppen aus. Das gilt allerdings nur für aus ausgewählte Sonderzonen. Die bedeutendste Sonderzone ist die Insel Hainan im Süden Chinas, eines der beliebtesten Reiseziele chinesischer Touristen. Ein weiterer Vertriebskanal sind Abverkäufe direkt im Flugzeug oder auf dem Schiff.

Verkauft werden in erster Linie Parfüm und Kosmetika im mittleren bis oberen Preissegment, Mode und Accessoires (z. B. Uhren, Schmuck, Kleidung und Accessoires), Tabak und Spirituosen, Lebensmittel (Börsenprospekt, S. 144). Insgesamt hat CT über 200.000 Produkte von 1.000 Marken im Sortiment.

In den Jahren 2016-2019 lag das jährliche Umsatzwachstum der CT lag bei 29 Prozent - und das rasante Wachstum soll weiter gehen. Für die Jahre 2022 bis 2055 wird ein weiteres Wachstum von über 20 Prozent pro Jahr prognostiziert (Börsenprospekt, S. 110). Angeheizt wird das weitere Umsatzwachstum zum einen durch die zunehmende Reiselust einer aufstrebenden Mittelschicht sowie durch die voranschreitende Liberalisierung der Duty-Free-Branche. Zusätzliches Wachstum möchte CT durch Expansion in die Sonderwirtschaftszonen Hong-Kong und Macau und entlang der neuen Seidenstraße erreichen(Börsenprospekt, S. 120), wo man entweder selbst die Duty-Free-Läden betreiben will oder, falls aus regulatorischen Gründen im Ausland nicht möglich, in Kooperation mit den dort ansässigen Duty-Free-Betreibern. Auch selektive Zukäufe von Wettbewerbern sind geplant. Zudem ist CT an der Verbesserung des Einkaufens selbst gelegen. In den erweiterten Einkaufszentren verlässt das Unternehmen dafür das Kerngeschäft und betreibt zusätzlich Restaurants, Hotels und Unterhaltungseinrichtungen. Zudem lässt sich die zollfreie Ware mittlerweile im Internet vorbestellen.

Das Umsatz-Wunder im Corona-Jahr 2020

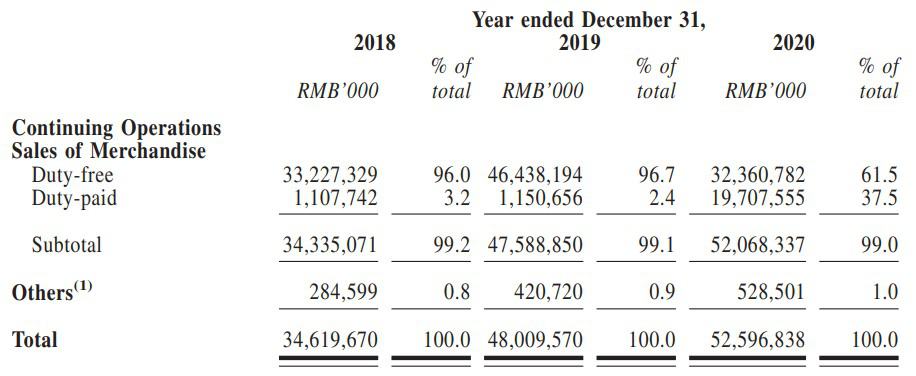

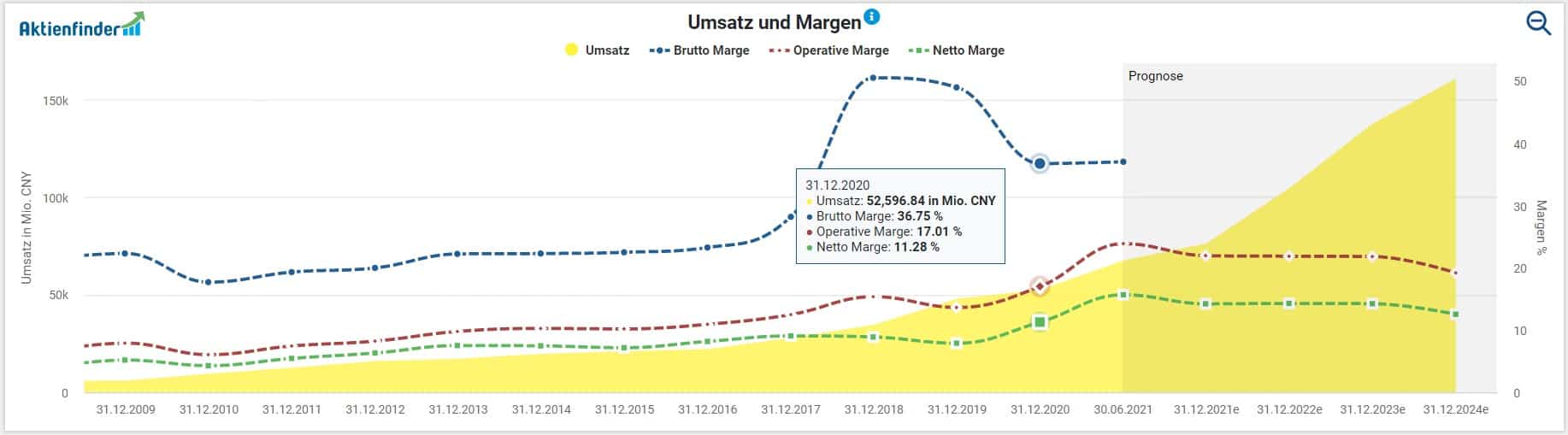

Ein echtes Umsatzwunder vollbrachte CT im Corona-Jahr 2020, als der Reiseverkehr und in Folge die Umsätze aus dem Duty-Free-Geschäft weltweit einbrachen. Lange Zeit war Dufry’s aus der Schweiz gemessen am Umsatz die weltweite Nummer Eins im Duty-Free-Geschäft. Doch im Zuge von Corona brachen die Umsätze des Unternehmens von 8,6 Milliarden Schweizer Franken auf knapp 2,5 Milliarden Schweizer Franken ein, während die Umsätze der CT von 48 Milliarden Renminbi auf 52,6 Milliarden Renminbi stiegen. Gleichzeitig stieg die operative Marge der CT von knapp 8 auf über 11 Prozent. Die neue weltweite Nummer Eins vor Dufry’s ist nun CT.

Als Gründe für dieses phänomenale „Krisenmanagement“ gibt das Unternehmen im Jahr 2020 eine Verlagerung des Umsatzes von Duty-Free-Verkäufen auf Nicht-Duty-Free-Verkäufe an.

Während bei Konkurrenten wie Dufry’s die Umsätze einbrachen, kompensierte CT den Umsatzeinbruch im Duty-Free-Bereich durch zollpflichtige Abverkäufe. Hier die Erläuterung des Managements, wie dieses Kunststück gelang (Börsenprospekt, S. 232):

In den Jahren 2018 und 2019 konzentrierten sich unsere Umsätze stark auf unsere Duty-Free-Verkäufe. Im Jahr 2020 stiegen jedoch unsere Offshore-Verkäufe in Hainan sowie unsere Online-Verkäufe im Vergleich zu den Vorjahren deutlich, was zu einem Anstieg unserer zollpflichtigen Verkäufe führte.

Die Erläuterung des Managements lässt den Leser im Unklaren, wie aus zollfreien Umsätzen innerhalb kürzester Zeit zollpflichtige Umsätze gemacht wurden. Ich stelle mir den Ablauf folgendermaßen vor: Als das Management die Wucht des Einbruchs im Duty-Free-Geschäft bemerkte, deklarierte man in den großen Einkaufszentren in Hainan in Windeseile massenhaft Waren von zollfrei auf zollpflichtig um, wobei man die Verkaufspreise nahezu konstant hielt. Dies lockte zahlreiche Kunden an, die für den zollfreien Kauf derselben Waren zu einem ähnlich günstigen Preis nicht berechtigt gewesen wären.

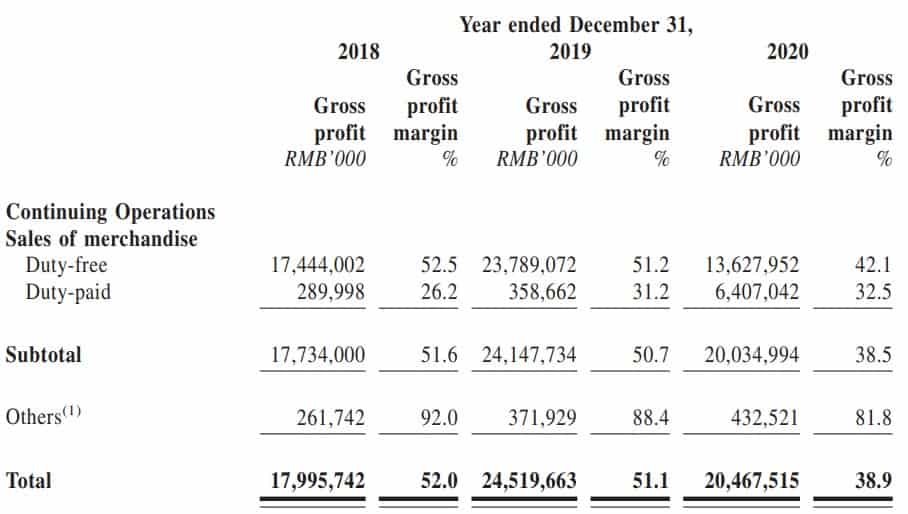

Zu dieser Interpretation der Geschehnisse passt, dass die Bruttomargen bei den nicht-zollfreien Waren im Jahr 2020 um knapp 10 Prozent niedriger ausfielen:

Auch der Aktienfinder zeigt die sinkende Bruttomargen für das Geschäftsjahr 2020. Der Aktienfinder zeigt aber auch, dass entgegen der Erwartung sowohl operative Marge als auch die Nettomarge gestiegen sind, anstatt zu fallen:

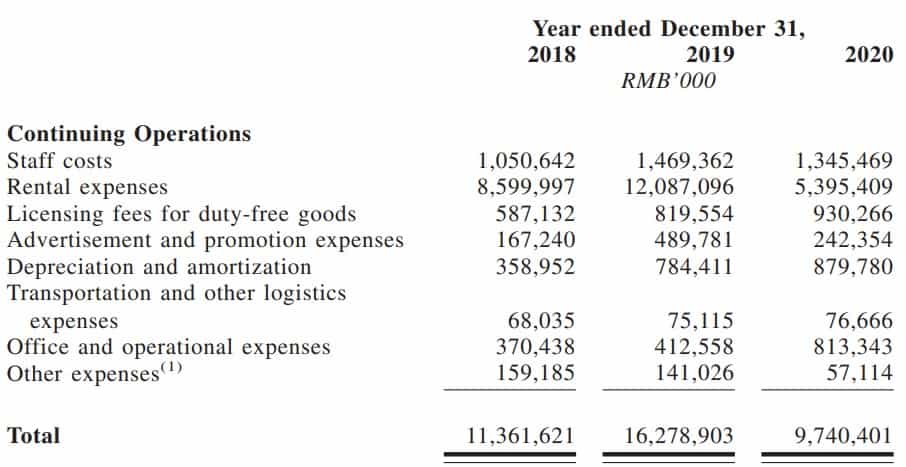

Der vermeintliche Widerspruch zwischen sinkender Bruttomarge und steigender operativer Marge erklärt sich durch rückläufige operative Kosten von 16,3 Milliarden im Jahr 2019 auf lediglich 9,7 Milliarden Renminbi im Corona-Jahr 2020:

Wie den Zahlen zu entnehmen ist, fielen im Jahr 2020 vor allem die Mietkosten deutlich niedriger als im Vorjahr aus (Börsenprospekt, S. 237). Das Management sagt dazu:

Der Rückgang der Kosten war in erster Linie zurückzuführen auf (i) geringere Mietaufwendungen, die sich aus den COVID-19-bedingten Reisebeschränkungen ergaben, da viele unserer Mietverträge eine Bestimmung über variable Provisionen auf der Grundlage des Umsatzvolumens oder des Passagieraufkommens als Bestandteil unserer Mietzahlungen enthalten, (ii) geringere Mietaufwendungen für einige unserer Läden an Flughäfen, bei denen die Eigentümer der Einrichtungen vorübergehend unsere festen Mietkonditionen für die Dauer der COVID-19-Pandemie reduzierten, und (iii) geringere Werbe- und Verkaufsförderungsaufwendungen.

Der CT gehören die Duty-Free-Läden in der Regel nicht, stattdessen wird gemietet. Dabei ist ein Teil der Mietkosten an Größen wie Umsatz und Besucherzahlen gekoppelt. Da diese Kennzahlen im Zuge von Corona deutlich fielen, fielen die Mietkosten. Zusätzlich profitierte CT von Mietnachlässen bei Duty-Free-Shops an Flughäfen (Börsenprospekt, S. 243).

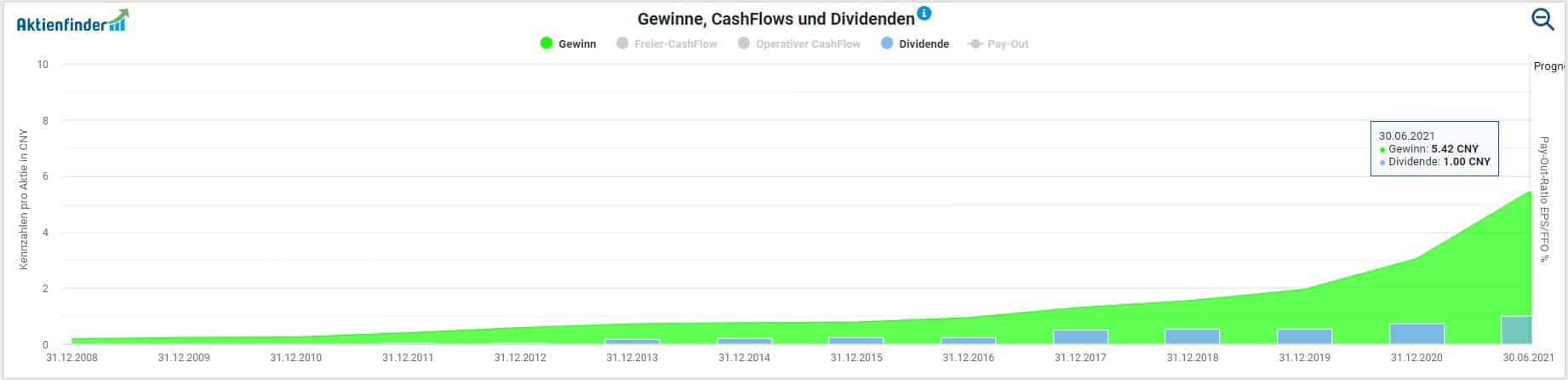

Die Verlagerung der Umsätze von Duty-Free auf zollpflichtig bei gleichzeitig stark sinkenden kosten führte dazu, dass der Gewinn pro Aktie von 1,94 Renminbi im Jahr 2019 auf 3,04 Renminbi in die Höhe schoss.

Ist die Dividende sicher?

CT schüttet seit 10 Jahren Dividende aus und steigert diese seitdem Jahr für Jahr mit jährlichen Wachstumsraten von durchschnittlich 37 Prozent, womit das Unternehmen die Dividende noch dynamischer steigert als beispielsweise Tencent.

Bei einer aktuellen Dividendenrendite von 0,4 Prozent wird CT für die meisten Leser dennoch nicht als Dividenden-Aktie durchgehen. Jedenfalls scheint klar, dass in diesem Fall das Gros der Rendite vermutlich über Kursgewinne und nicht über die Dividende zustande kommt.

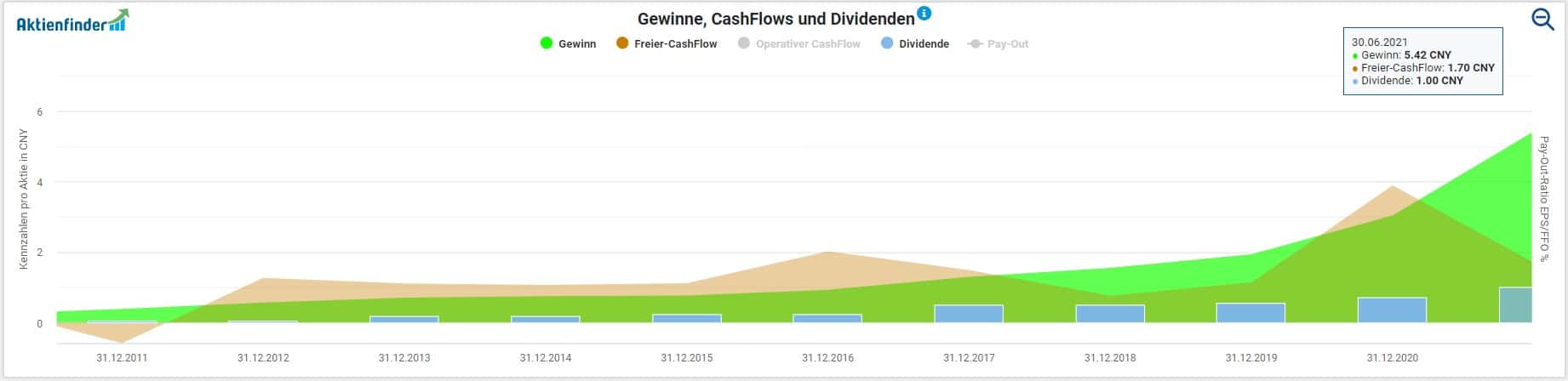

Wir dürfen uns an dieser Stelle aber dennoch fragen, ob die Dividende sicher ist, und schauen uns in diesem Zusammenhang deren Deckung durch den Gewinn und den Freien Cash-Flow an:

Der Freie Cash-Flow entwickelt sich im Vergleich zum bilanzierten Gewinn weniger stabil und fällt derzeit auch niedriger aus. Dennoch deckt der Freie Cash-Flow die aktuelle Dividende mit einer Ausschüttungsquote von 59 Prozent. Auf den bilanzierten Gewinn bezogen liegt die Ausschüttungsquote bei lediglich 19 Prozent.

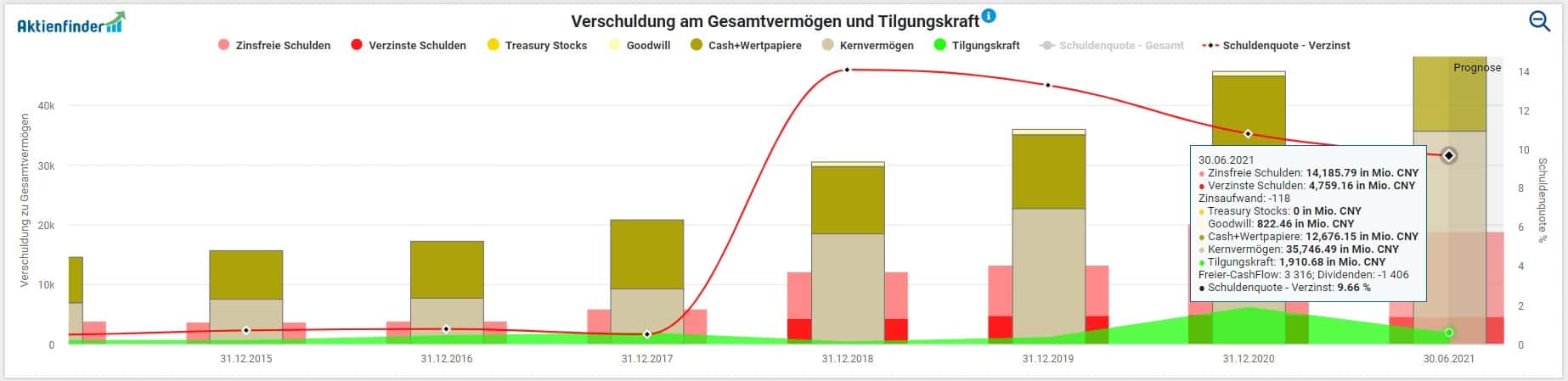

Ist die Bilanz solide?

Eine solide Bilanz zeichnet sich durch ausreichend hohe Liquiditätsreserven bei überschaubaren Schulden und gleichzeitig wenig Risikopositionen wie Goodwill aus. Eine solche Bilanz sieht du hier. Die liquiden Mittel übersteigen die zu verzinsenden Schulden um das Dreifache und Goodwill ist kaum vorhanden.

Der geplante Börsengang in Börsengang in Hong-Kong soll zudem geschätzte 7 Milliarden USD einspielen und würde die Bilanz damit weiter stärken.

So riskant ist die China Aktie

Als Risiken der CT Aktie sehe ich die zunehmende Lizenzvergabe durch den Staat, die schon heute zu einem Erstarken der Konkurrenz führt. So drängt beispielsweise auch der alte Weltmarktführer Dufry’s in einer Kooperation in einem Joint Venture mit Alibaba in den chinesischen Markt. Auch das Privileg der CT als einziges Unternehmen eine nationale Lizenz für das Duty-Free-Geschäft zu besitzen, wird vermutlich nicht ewig währen.

E-Commerce-Plattformen wie Alibaba oder JD.com sind zudem auch ohne Lizenz eine Konkurrenz für den stationären Einzelhandel inklusive Duty-Free. Ein weiteres Risiko geht von dem geplanten Börsengang in Honk Kong aus. Ein enttäuschender Ausgabepreis, eine Verschiebung oder gar Absage des Börsengangs könnte den Aktienkurs belasten. Belastend könnte auch der erneute Ausbruch von Corona oder einer anderen Pandemie sein, falls die Reisetätigkeit zum Erliegen käme.

In unserem beliebten Artikel „China Aktien – So hast du den Markt im Griff“ geben wir dir eine kurze Checkliste an die Hand, anhand der du die typischen China-Risken einschätzen kannst. Diese Checkliste gehen wir nun durch. Zu der Checkliste findest du in dem Artikel weitere Details.

| Checkliste - Fragen | Erfüllt? |

| Die Aktie ist an einer der drei chinesischen Börsen gelistet? | Ja - In Shanghai |

| Hat die Aktie eine hohe Marktkapitalisierung? | Ja - 64 Mrd. € |

| Hat die Aktie eine lange Börsenhistorie? | Ja - IPO im Jahr 2009 |

| Hat das Unternehmen ein niedriges Konfliktpotential mit der Regierung? | Ja - Zu 53% in Staatsbesitz |

| Macht das Unternehmen möglichst viel Umsatz in China? | Ja - 100% Umsatz in China |

Alle Fragen fallen positiv aus, weshalb ich die spezifischen Chinarisiken in diesem Fall für eher gering ansehe. Das größte Risiko erscheint mir die erstarkende Konkurrenz durch die zunehmende Liberalisierung des Duty-Free-Geschäfts zu sein. Der geschätzte Marktanteil von 92 Prozent wird sich vermutlich nicht halten lassen. Dennoch glaube ich, dass die CT im bestehenden Boom-Markt weiterwachsen kann.

Wo wird die Aktie gehandelt?

Noch ist CT nicht in Hong Kong notiert, weshalb sie ausschließlich an der Börse Shanghai gehandelt wird und folglich nicht bei jedem Broker gekauft werden kann. Bei Neobrokern wie Trade Republic und sogar Full-Service-Brokern wie der Consorsbank kannst du die CT Aktie noch nicht kaufen. Über Lynx Broker ist CT jedoch handelbar.

Übrigens bieten wir dir im Starterpaket auch eine Depoteröffnung bei Lynx Broker an - inklusive Vollmitgliedschaft im beliebtesten Aktienfinder Deutschlands im Wert von 50 Euro.

Ist die China Tourism Group Duty Free Aktie günstig bewertet?

Jetzt wird es noch einmal spannend. Ist die CT Aktie trotz der hervorragenden Aussichten in einer Wachstumsbranche günstig bewertet? Bei der Betrachtung des Kursverlaufs fällt zunächst ins Auge, dass die Aktie nach dem Corona-Crash im März 2020 innerhalb eines knappen Jahres um rund 500 zulegte.

In der Zwischenzeit hat die Aktie jedoch korrigiert und notiert heute mit 241 Renminbi rund 38 Prozent unter dem Allzeithoch bei 390 Renminbi. Gleichzeitig zieht der Gewinn pro Aktie weiter an. Eine vielversprechende Entwicklung, die aber noch nicht aussagt, ob die Aktie derzeit günstig bewertet ist und mit welcher Rendite du bei einem Kauf der CT Aktie rechnen kannst.

Dies bestimmen wir mit Hilfe der Dynamischen Aktienbewertung des Aktienfinders. Hier wird ersichtlich, dass das durchschnittliche KGV der Vergangenheit bei knapp 37 lag. Für die Berechnung des durchschnittlichen KGVs habe ich mich für den Zeitraum ab dem Jahr 2016 entscheiden, weil in den Jahren zuvor des Gewinnwachstum niedriger lag und der Markt die Aktie aus diesem Grund niedriger bewertet hat.

Basierend auf dem 37er KGV liegt der faire Wert für das laufende Geschäftsjahr bei 204 Renminbi. Bei einem Kurs von Kurs von 241 Renminbi haben wir – trotz des Kursrückgangs der letzten Monate - jedoch noch immer ein höheres KGV von 45 für das laufende Geschäftsjahr, was einer momentanen Überbewertung der Aktie entspricht. Das kurzfristige Korrekturpotential liegt bei 15 Prozent (rot gestrichelte Linie):

Allerdings ist CT ein sehr wachstumsstarkes Unternehmen. Die aktuellen Konsensschätzungen für das Geschäftsjahr 2022 gehen bereits von einem Gewinn pro Aktie von 7,59 Renminbi aus. Der pessimistischste der 8 Analysten schätzt einen Gewinn von 6,33 Renminbi, was noch immer einer jährlichen Gewinnsteigerung von 14 Prozent entspräche. Auf die Konsensschätzung bezogen ergibt sich sogar eine Gewinnsteigerung von 37 Prozent, was zu einem fairen Wert der Aktie in Höhe 279 Renminbi im Jahr 2022 führen würde.

In diesem Fall wäre bei einer Haltedauer von knapp 1 ½ Jahren mit einer Rendite von 17 Prozent zu rechnen. Basierend auf der Konsensschätzung für 2023 liegt die Renditeerwartung sogar bei 54 Prozent.

Fazit: Die China Tourism Group Duty Free ist für mich ein Kauf

Ich halte CT für ein aussichtsreiches Investment. China sehe ich in diesem Fall eher als Vor- denn als Nachteil. Das Wachstum des chinesischen Duty-Free-Markts überwiegt die China-Risiken, die ich anhand der Checkliste für CT als eher gering einstufe. Möglicherweise werden die Chancen der CT Aktie im Zuge des Börsengangs in Hong Kong einem breiterem Publikum bewusst, was sich ebenfalls positiv auf den Aktienkurs auswirken könnte. Aufgrund meiner optimistischen Einschätzung habe ich mir am 16.September 2021 eine erste Tranche von CT ins Depot gelegt.

Falls dir CT nicht zusagt, findest du im beliebtesten Aktienfinder Deutschlands nicht nur viele weitere Aktien aus China, sondern auch aus ganz Asien inklusive Japan sowie selbstverständlich auch aus Europa und den USA.

Eine Antwort

Hi Thorsten,

ich kann die Aktie bei ING und Trade Republic nicht finden. Weder über die isin noch über den Namen. Woran liegt das und wo kann man die Aktie erwerben?

Vielen Dank für deine Antwort im Voraus

Felix