Die Aktienanalyse zu AbbVie gibt es auch als Video auf YouTube.

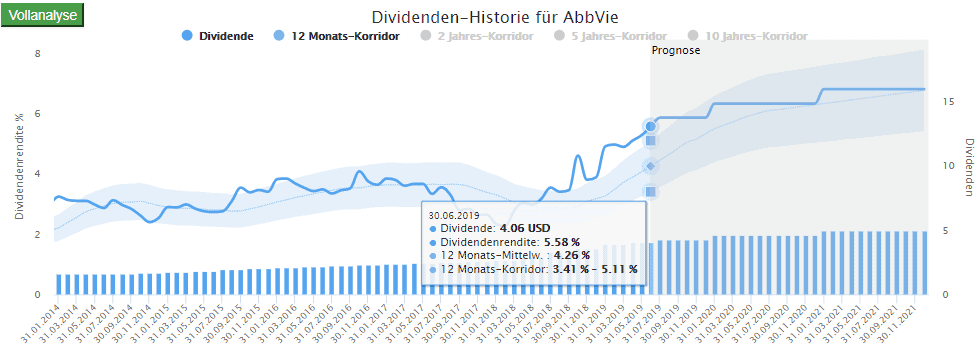

AbbVie lockt mit einer historisch hohen Dividende von über 5,5 Prozent. Zwar ist das Unternehmen erst seit 2014 börsennotiert, doch in dieser Zeit wurden konstant Dividenden gezahlt und im jährlichen Mittel um über 20% gesteigert. Und laut der aktuellen Prognosen soll es mit den Dividendensteigerungen in ähnlichem Umfang weiter gehen:

AbbVie im Dividenden-Turbo: ein echtes Schnäppchen?

AbbVie im Dividenden-Turbo: ein echtes Schnäppchen?

Schreiben wir diese Zahlen im Dividendenbenchmark des Aktienfinders noch weiter in die Zukunft fort, so dürfen wir uns bei einem Kauf der Aktie heute in 20 Jahren angeblich über eine persönliche Dividendenrendite von 64 Prozent freuen:

Dennoch hat die Aktie des Pharmakonzerns hat seit ihrem Hoch Anfang 2018 rund 40 Prozent verloren:

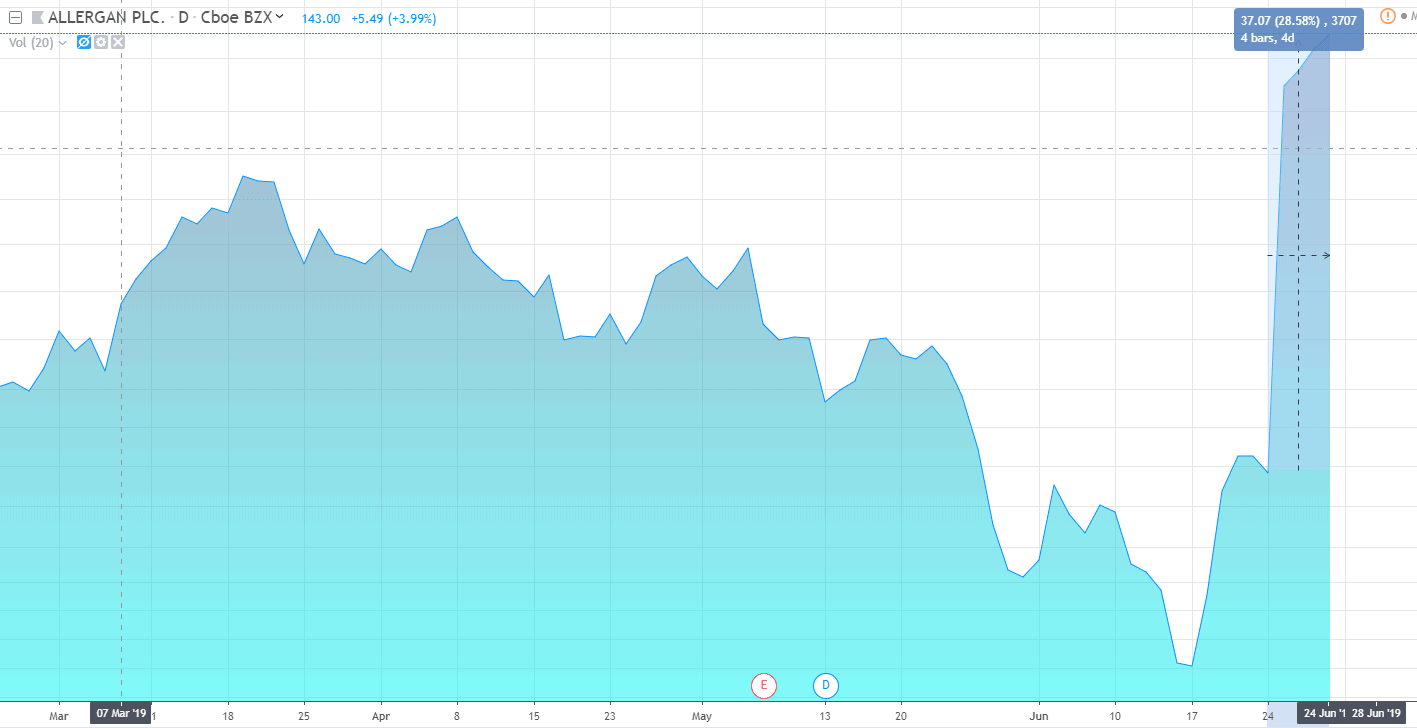

Allein nach Ankündigung der Übernahme von Allergan durch AbbVie brach die Aktie innerhalb eines Tages um 16 Prozent ein (wobei sich die Aktie danach wieder erholte). Dennoch kam die Übernahme in Summe am Markt nicht gut an, wofür ich zwei Gründe sehe.

Zum einen ist der Kaufpreis von 63 Milliarden USD sehr hoch. Das erkennt man daran, dass die Aktie von Allergan bei Bekanntgabe der Übernahme um knapp 30% nach oben sprang:

Trotz der Kursexplosion liegt die aktuelle Marktkapitalisierung von Allergan mit 54,8 Milliarden USD noch immer deutlich unter dem Kaufpreis von 63 Milliarden USD. Vor dem Übernahmeangebot war Allergan weniger als 43 Milliarden USD wert, was einen Aufschlag von 46 Prozent zum damaligen Marktwert bedeutet!

Ein so hoher Aufschlag wäre besser zu rechtfertigen, wenn Allergan mit langfristig steigenden Gewinnen glänzen würde. Doch dem ist leider nicht so. Insbesondere Abschreibungen auf den Goodwill haben dem Unternehmen in den letzten Jahren heftige Verluste beschert:

Beim teuren Objekt der Begierde läuft es also nicht wirklich rund, und noch immer steht dort Goodwill von über 43 Milliarden USD in den Büchern:

Das Risiko negativer Überraschungen nach der Übernahme im Zuge einer Neubewertung ehemaliger Übernahmen seitens Allergan ist deshalb gegeben.

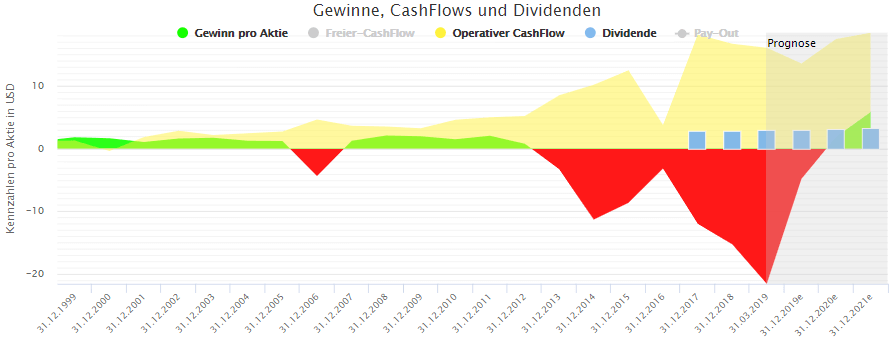

Immerhin sieht die Gewinnentwicklung Bei AbbVie etwas erfreulicher aus:

Allerdings tritt der Umsatz derzeit auf der Stelle und sinken die Margen. Und es steht bei AbbVie ebenfalls ein hoher Goodwill von über 15 Milliarden USD Goodwill in der Bilanz, zu der sich dann der Goodwill aus der Bilanz von Allergan plus neuer Goodwill durch die Übernahme von Allergan gesellen wird:

Die Schuldenquote von AbbVie mit über 80% ist zudem besorgniserregend. Möglicherweise steht hier eine Kapitalerhöhung an, die den Gewinn pro Aktie für die Altaktionäre verwässert.

Eine Antwort

Dazu kommt das Problem mit den texturierten Allergan-Implantaten, die angeblich Krebs auslösen können. Selbst wenn sie die Prozesse gewinnen, kostet das Zeit und Geld.