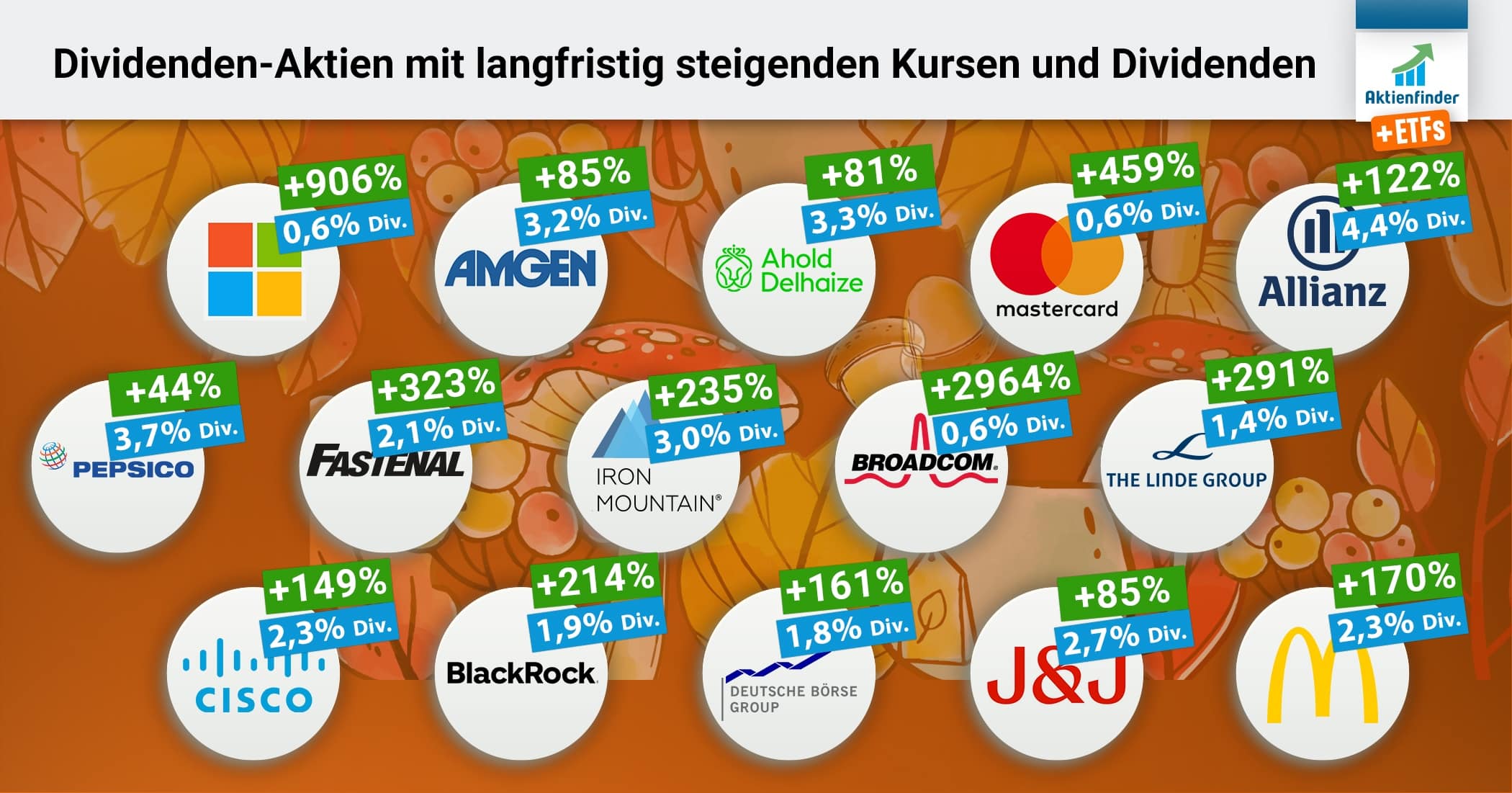

Einmal im Quartal werten wir die Kauflimits unserer über 155.000 Mitglieder aus und erstellen darauf basierend eine einzigartige Liste kaufenswerter Dividenden-Aktien. Jetzt, im Herbst 2025, ist es wieder so weit. Wir präsentieren die Qualitätsauslese der Saison für deinen langfristigen Vermögensaufbau, gespickt mit unterbewerteten Qualitätsaktien, historisch hohen Dividendenrenditen und viel Potenzial für zukünftige Kursgewinne.

Dabei erfährst du nicht nur, welche Aktien besonders beliebt sind, sondern auch, zu welchem Preis unsere Mitglieder bei diesen Aktien anhand ihrer hinterlegten Kauflimits zuschlagen wollen.

Entfache den Renditeturbo für dein Depot

Qualitätsaktien zeichnen sich dadurch aus, dass sie ihre Gewinne und Dividenden kontinuierlich steigern. Dank ihres widerstandsfähigen Geschäftsmodells gelingt ihnen das auch in Krisenzeiten, weshalb Qualitätsaktien das Fundament deines langfristigen Vermögensaufbaus sein sollten.

Für den erfolgreichen Aktienkauf ist die fundamentale Qualität deiner Wunschaktien zwar entscheidend, doch es gibt noch ein weiteres Kaufkriterium: den Preis! Denn falls du eine Aktie zu teuer kaufst und diese dann korrigiert, kannst du selbst bei Qualitätsaktien längere Zeit auf Buchverlusten sitzen.

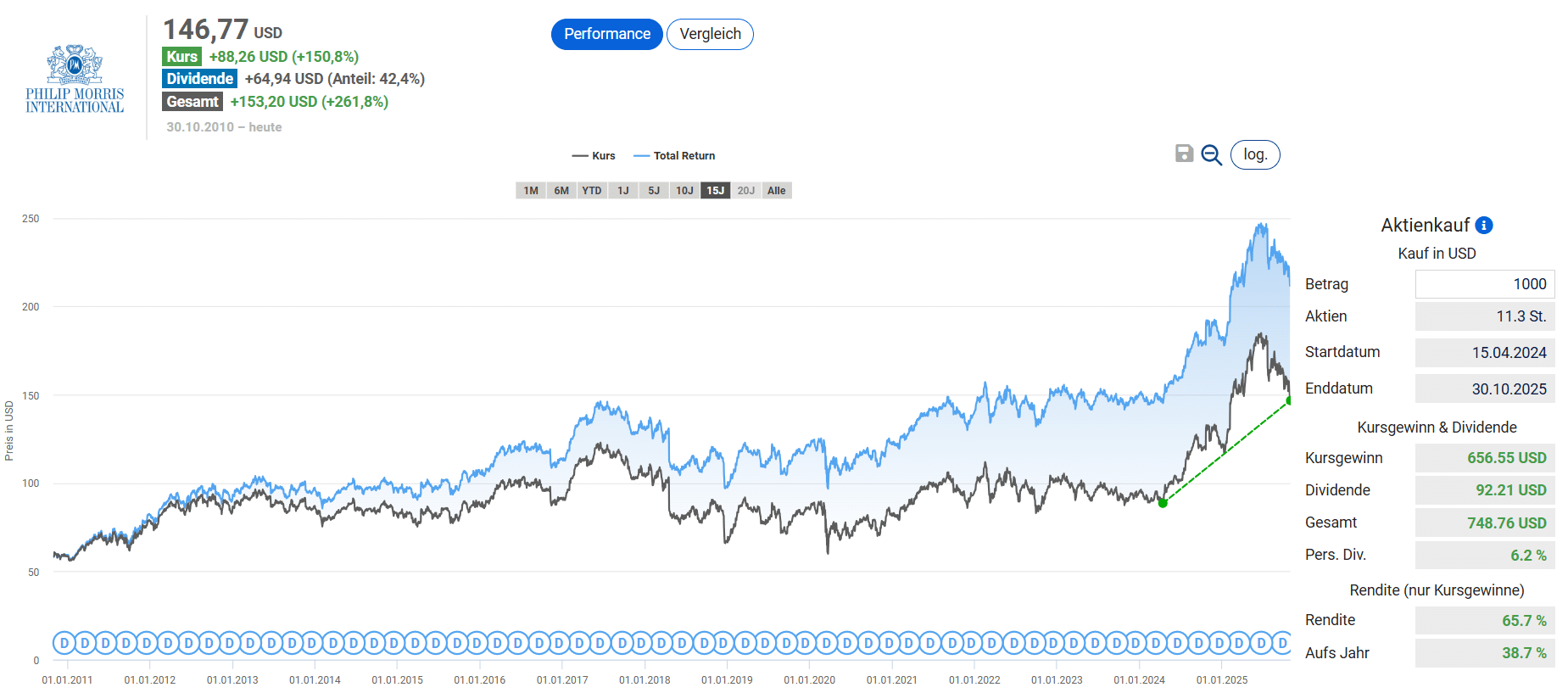

Auf der anderen Seite können Qualitätsaktien auch unterbewertet sein, was eine hervorragende Kaufchance darstellt. Eine unterbewertete Qualitätsaktie bietet zusätzliches Renditepotenzial und hohe Dividendenrendite. Ein Beispiel für eine Qualitätsaktie, die lange Zeit unterbewertet war, ist Philip Morris.

Kursfeuerwerk bei dieser Dividenden-Aktie!

Trotz des jüngsten Kursrückgangs erzielte die Aktie von Philip Morris innerhalb der letzten 18 Monate ein Kursplus von 64 Prozent. Der Branchenprimus der Tabakindustrie ist Vorreiter der sogenannten „Next Generation Products“ und bietet neben dem klassischen Tabakgeschäft ein breites Portfolio an risikoreduzierten Tabakprodukten, darunter Vaping-Produkte, Tabaksticks und tabakfreie Nikotinbeutel. Mit den margenstarken Produkten gewinnt Philip Morris als Marktführer weiter Marktanteile und sorgt nun für zweistellige Gewinnwachstumsraten. Der Aktienkurs honoriert den Erfolg!

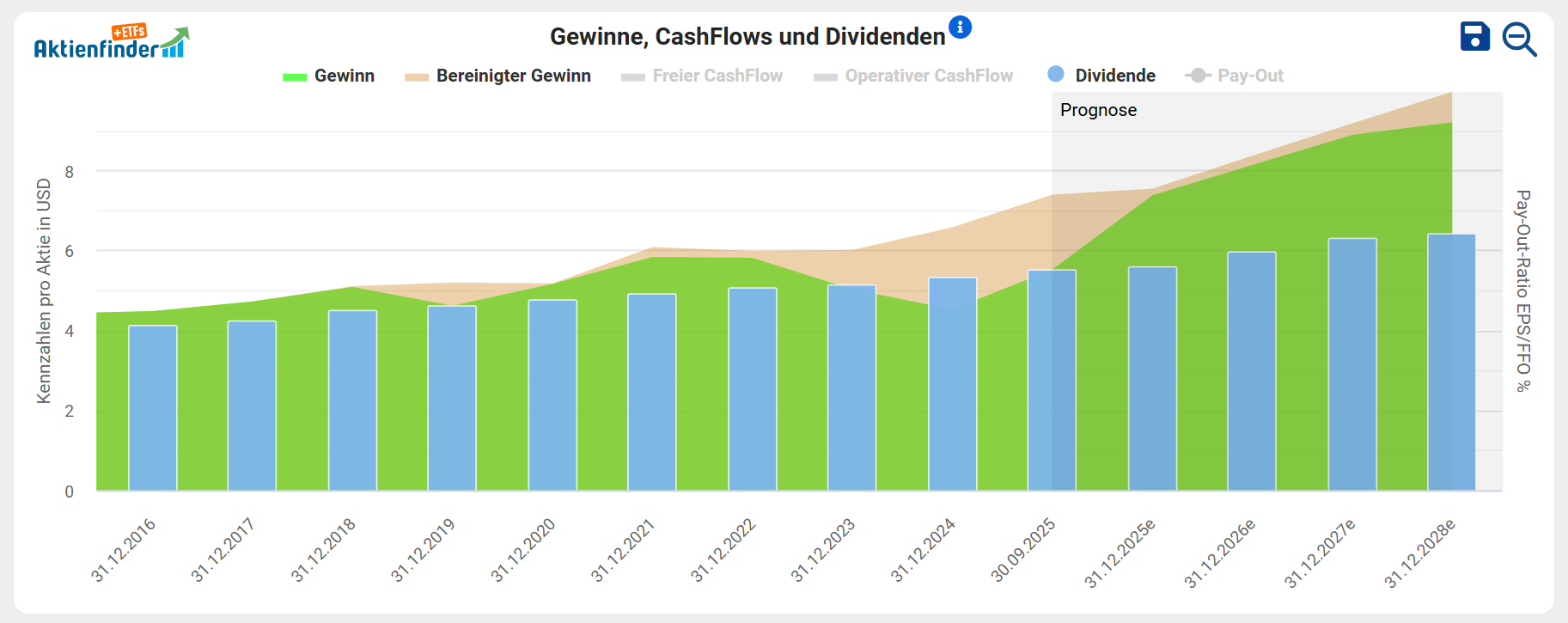

Steigende Gewinne als Qualitätsmerkmal

Ein Blick auf die Gewinnentwicklung zeigt, dass Philip Morris Jahr für Jahr zuverlässig steigende Gewinne erzielt. Im Aktienfinder zeigen wir neben dem bilanzierten auch den bereinigten Gewinn an. Dieser ist um Abschreibungen bereinigt und bildet somit besser die Stärke des operativen Geschäfts ab. Aufgrund des konstanten Gewinnwachstums handelt es sich bei Philip Morris um eine Qualitätsaktie.

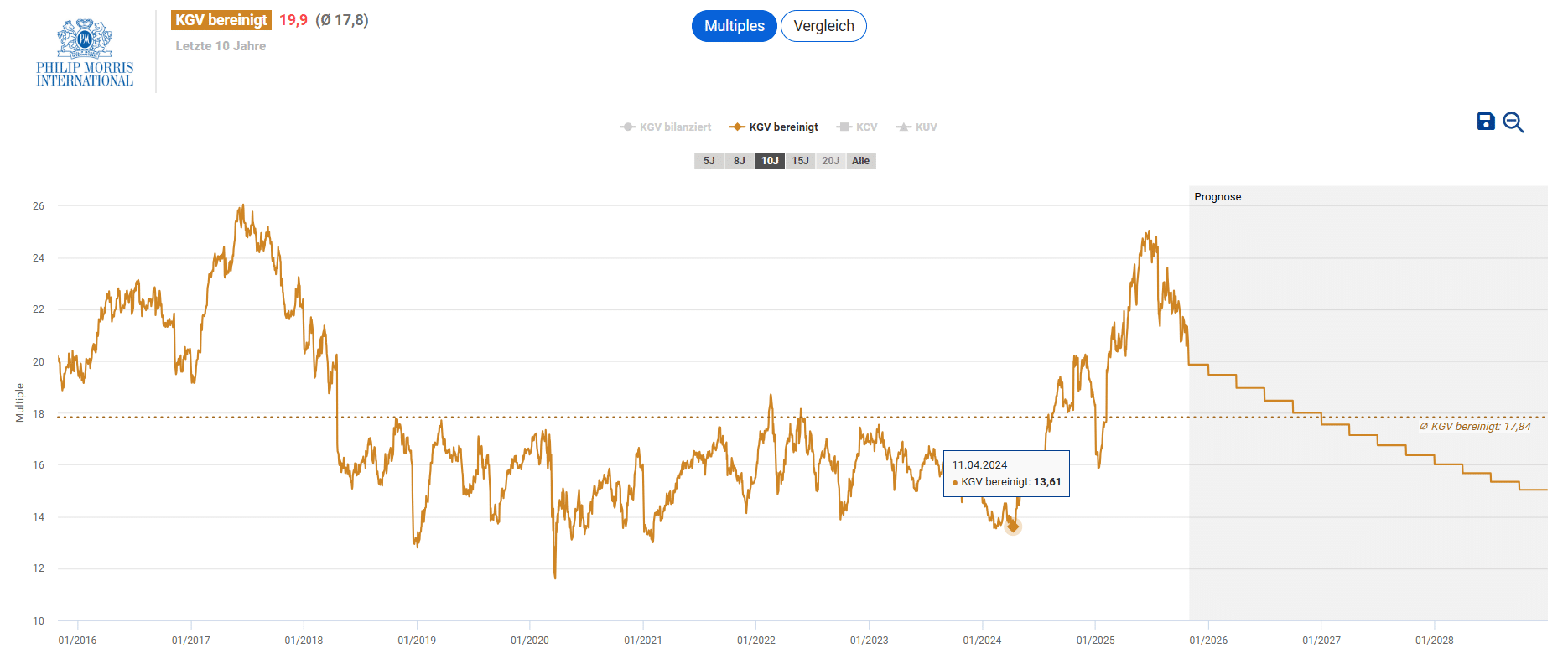

Lange Zeit günstig bewertet

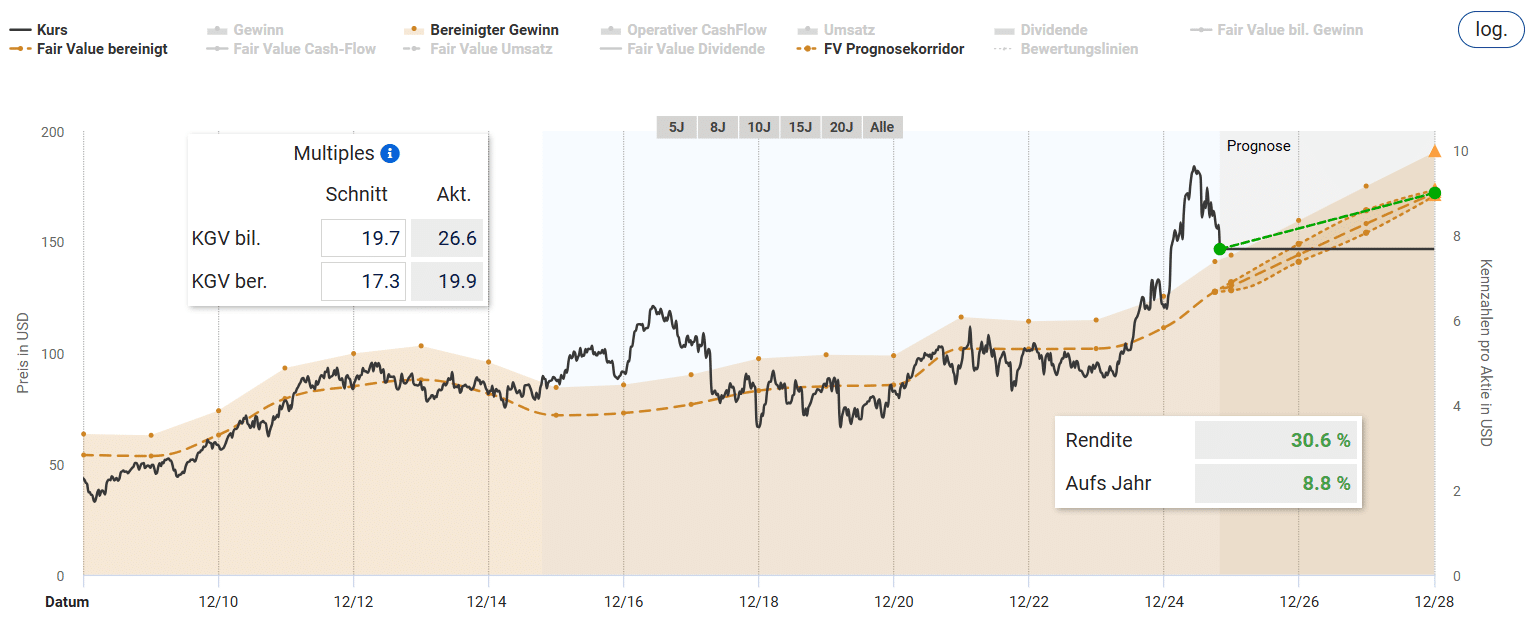

Überraschenderweise spiegelten sich die steigenden Gewinne jahrelang nicht in der Bewertung wider. Denn trotz eines stabilen Gewinnwachstums war die Aktie von Frühjahr 2018 bis Sommer 2024 günstig bewertet. Im April 2024 hatte die Aktie ein KGV von lediglich 13,6. Die Grafik zeigt den Verlauf des KGVs von Philip Morris über die letzten 10 Jahre inklusive dem durchschnittlichen KGV auf 10 Jahre als gestrichelte Linie bei 17,8. Dadurch wird ersichtlich, dass die Aktie von Philip Morris jahrelang unterbewertet war.

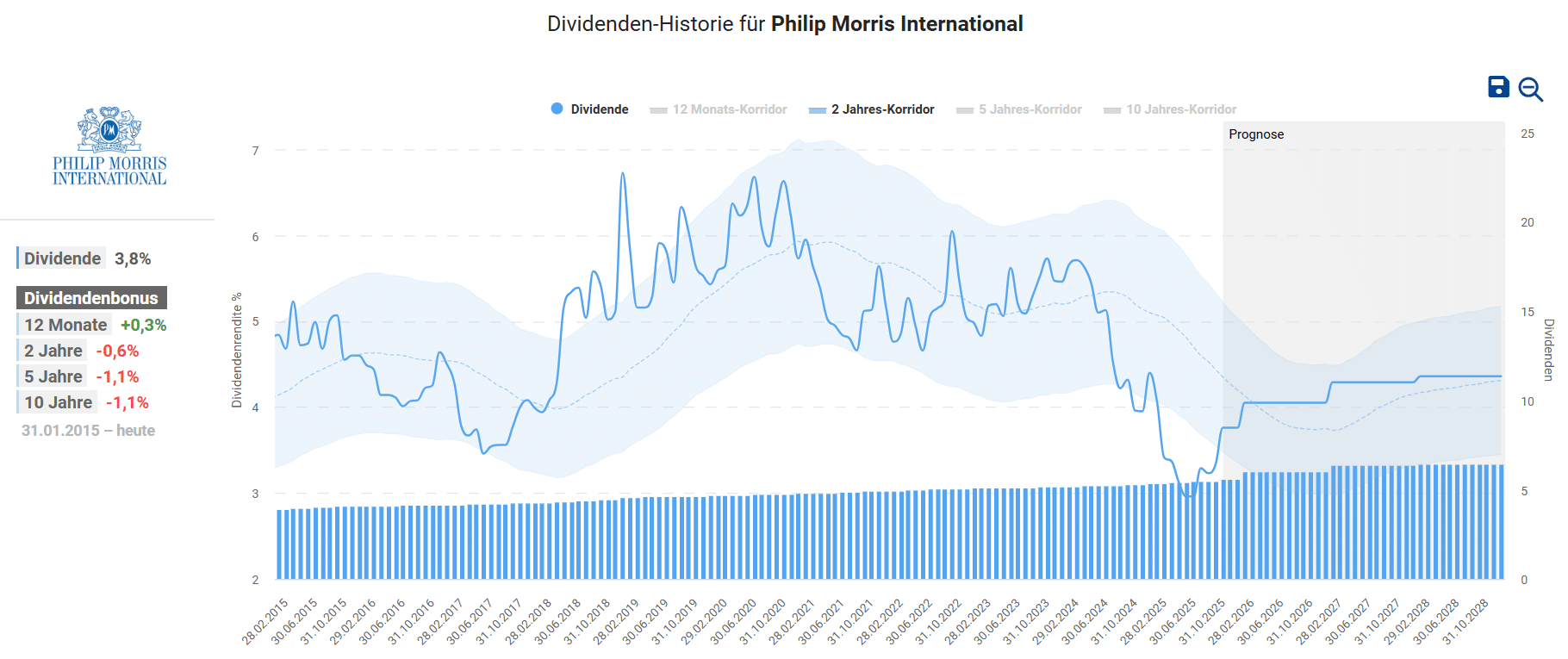

Mehr als 6% Dividende

Rückblickend bot die Höhe der Dividendenrendite, die zwischen 4,7 und 6,7 Prozent schwankte, ein sehr gutes Einstiegssignal. Nachdem die Aktie schließlich im Zuge einer wahren Kursrallye gestiegen war, fiel die Dividendenrendite zeitweise auf unter 3 Prozent. Nach der jüngsten Korrektur ist sie jedoch wieder auf 3,8 Prozent gestiegen und wird sich dank des dynamischen Dividendenwachstums vermutlich schon im nächsten Jahr auf über 4 Prozent erhöhen. Seit dem Spin-Off von Altria steigert Philip Morris seit 16 Jahren die Dividende jedes Jahr.

Immer noch Kurspotenzial

Obwohl die Philip Morris Aktie auch nach der Korrektur noch leicht überbewertet scheint, wächst sie dank Wachstumsraten von 10 Prozent schnell in ihre faire Bewertung hinein. Deshalb liegt das Renditepotenzial bis zum Geschäftsjahr 2028 auf Basis des durchschnittlichen KGVs der letzten 10 Jahre bei annualisierten 8,5 Prozent.

Der faire Wert ist allerdings nur eine Schätzung, die von zwei Parametern abhängig ist: dem Multiple (in diesem Fall dem KGV), das wir der Aktie gewähren, und dem prognostizierten Gewinn. Passen wir einen dieser beiden Parameter an, ändert sich der zukünftige faire Wert und damit auch das Renditepotenzial.

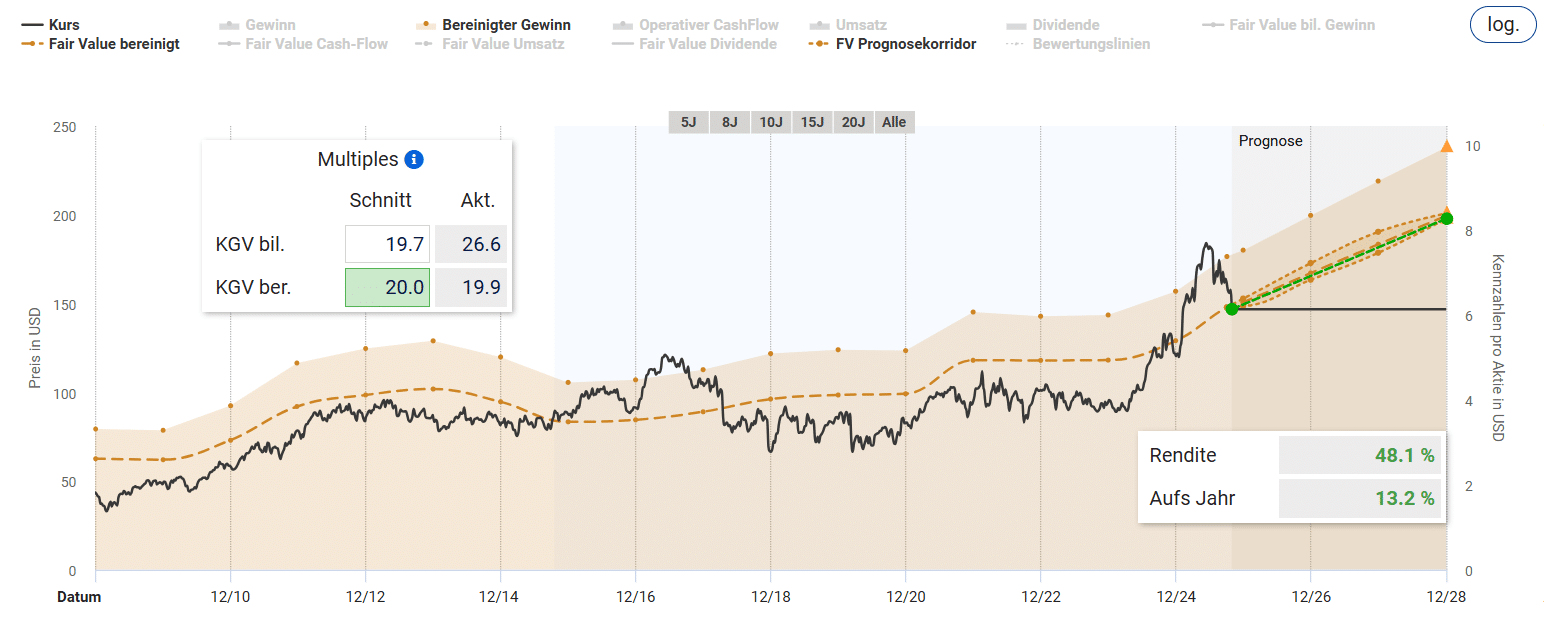

Tatsächlich können wir bei der Bewertung von Philip Morris das KGV von 17,3 auf 20 erhöhen. Denn das Unternehmen ist Marktführer bei den „Next Generation Products“ und hat damit einen Wettbewerbsvorteil inne, der Jahre zuvor noch nicht existierte. Sodann ergibt sich ein Renditepotenzial von stolzen 13,2 Prozent pro Jahr.

Die Aktie im Echtgeld-Depot

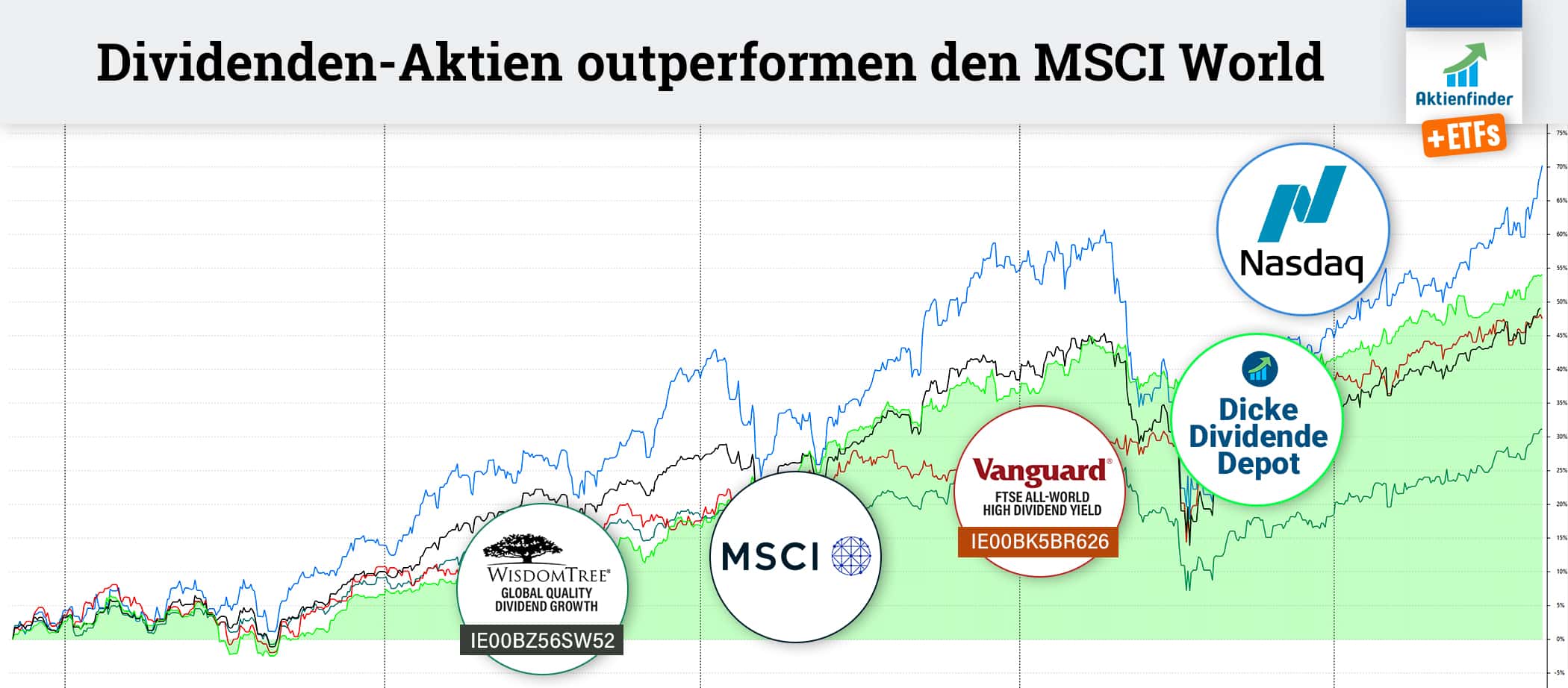

Die Philip Morris Aktie befindet sich übrigens im Dicke Dividenden Depot, in das wir Anfang 2023 auf der Basis der Fundamentalanalyse im Aktienfinder in erfolgversprechende unterbewertete Qualitätsaktien mit hohen Dividendenrenditen investierten. Unter vielen Top-Performern erzielte die hervorragend gelaufene Aktie von Philip Morris dennoch „nur“ die sechstbeste Performance im Depot. Dank der erfolgreichen Aktienauswahl konnten wir mit unserem Echtgeld-Depot zu unserer eigenen Überraschung mit Hochdividendentiteln neben Dividenden-ETFs auch den sehr technologielastigen MSCI World outperformen. Das Dicke Dividenden Depot beweist, dass der langfristige Vermögensaufbau mit unterbewerteten und zugleich hoch qualitativen Dividenden-Aktien tatsächlich funktioniert.

Zudem ist auch Torsten in Philip Morris investiert. Er bekam die Aktien im Rahmen des Spin-Offs von Altria eingebucht und hat im Zuge der aktuellen Korrektur sogar noch einmal nachgekauft. In diesem Video erklärt Torsten seinen Kauf.

Und nun aber zu der Liste der Top 50 Dividenden-Aktien, gespickt mit Qualitätsaktien, von denen einige deutlich unterbewertet sind und mit einem attraktiven Renditepotenzial und hohen Dividenden glänzen.

Die einzigartige Liste der Top 50 Dividenden-Aktien

Vor dem Aktienkauf solltest du die entsprechende Aktie noch einmal im Aktienfinder analysieren und bewerten. Wie einfach das funktioniert, zeigen wir im Anschluss an die Liste beispielhaft für drei interessante Aktien, namentlich PepsiCo, L‘Oréal sowie einer eher unbekannten Dividendenperle aus Deutschland.

Die 10 beliebtesten Dividenden-Aktien

Vor der Liste der Top 50 Aktien hier die 10 beliebtesten Dividendenzahler aus den Top 50 Dividenden-Aktien im Herbst 2025. Mit 1.087 hinterlegten Kauflimits geht der erste Platz erneut an die PepsiCo Aktie. Seit unserer letzten Ausgabe hat der Aktienkurs zwar nur um wenige Prozent zugelegt, weshalb unser Platz 1 immer noch günstig bewertet ist. Ein guter Grund, die Aktie mithilfe des Aktienfinders nachfolgend unter die Lupe zu nehmen. Die Aktie von McDonald’s ist auf Platz 2 vorgerückt, während die Aktie von LVMH als ehemaliger Zweitplatzierter um 8 Plätze abgerutscht ist. Die Aktie des Luxuskonzerns hat seit unserer letzten Ausgabe um 32 Prozent zugelegt. Glücklich, wer zum Tiefpunkt zugeschlagen hat.

Die Top 50 Dividenden-Aktien

Jetzt aber zur vollständigen Liste der Top 50 Dividenden-Aktien für alle, die sich mit zuverlässigen Dividendenzahlern aus der ganzen Welt ein passives Einkommen aufbauen möchten:

| Platz | Platz +/- |

Aktie | Land | Kauflimits | Dividende (Ø Wachstum) |

Ø Kauflimit in € |

Abschlag |

| 1 | +0 | PepsiCo | 1087 | 3,7% (+7%) | 123,73 | 4,1% | |

| 2 | +2 | McDonald's | 1017 | 2,3% (+8%) | 226,69 | 13,9% | |

| 3 | +3 | Realty Income | 1000 | 5,4% (+3%) | 48,1 | 5,4% | |

| 4 | -1 | Johnson & Johnson | 927 | 2,7% (+5%) | 132,07 | 17,8% | |

| 5 | +2 | Procter & Gamble | 908 | 2,8% (+6%) | 122,62 | 5,7% | |

| 6 | +2 | Coca-Cola | 899 | 2,9% (+4%) | 52,16 | 13,5% | |

| 7 | +2 | Union Pacific | 841 | 2,5% (+7%) | 178,53 | 4,5% | |

| 8 | +4 | Visa | 805 | 0,7% (+17%) | 256,54 | 13,9% | |

| 9 | +1 | DHL Group (Deutsche Post) | 778 | 4,6% (+11%) | 35,92 | 10,8% | |

| 10 | -8 | LVMH Moet Hennessy L.V. | 768 | 2,1% (+16%) | 583,23 | 5,1% | |

| 11 | +2 | Nestlé | 748 | 3,9% (+3%) | 83,61 | 2,3% | |

| 12 | -1 | Home Depot | 728 | 2,4% (+10%) | 270,5 | 18,4% | |

| 14 | +1 | American Tower | 698 | 3,7% (+9%) | 162,96 | -3,8% | |

| 15 | -1 | Unilever | 696 | 3,3% (+1%) | 46,49 | 12,7% | |

| 17 | +5 | Automatic Data Processing | 679 | 2,2% (+13%) | 212,34 | 11,6% | |

| 18 | +5 | Bechtle | 674 | 1,9% (+13%) | 34,32 | 5,4% | |

| 19 | -3 | Diageo | 665 | 4,4% (+2%) | 23,83 | -17,6% | |

| 20 | -3 | Danaher | 652 | 0,6% (+12%) | 169,78 | 8,9% | |

| 21 | +8 | Linde | 648 | 1,3% (+10%) | 348,92 | 8,3% | |

| 22 | +19 | Waste Management | 641 | 1,6% (+9%) | 160,82 | 8,3% | |

| 23 | -4 | Starbucks | 633 | 2,9% (+8%) | 69,63 | 5,1% | |

| 25 | +1 | Zoetis | 632 | 1,4% (+22%) | 127,33 | -1,9% | |

| 24 | +31 | UnitedHealth Group | 621 | 2,3% (+14%) | 317,57 | -0,5% | |

| 26 | -1 | Salesforce | 617 | 0,7% (%) | 204,91 | 6,2% | |

| 27 | -9 | Nike | 613 | 2,4% (+11%) | 57,29 | 1,1% | |

| 28 | -4 | Accenture | 596 | 2,4% (+14%) | 222,24 | -2,1% | |

| 29 | +2 | Amgen | 576 | 3,2% (+9%) | 219,69 | 12,5% | |

| 30 | neu | Texas Instruments | 573 | 3,3% (+8%) | 128,98 | 10,0% | |

| 31 | -3 | L'Oreal | 565 | 1,9% (+14%) | 334,6 | 9,4% | |

| 32 | +7 | Church & Dwight | 564 | 1,4% (+4%) | 70,17 | 3,1% | |

| 33 | -6 | Fastenal | 562 | 2,1% (+13%) | 34,99 | 2,2% | |

| 34 | +1 | MSCI | 560 | 1,2% (+21%) | 430,94 | 15,5% | |

| 36 | -6 | The Hershey Company | 545 | 3,0% (+13%) | 143,02 | 7,6% | |

| 37 | -1 | General Mills | 545 | 5,0% (+4%) | 45,49 | -10,2% | |

| 38 | -18 | Novo Nordisk | 538 | 3,5% (+25%) | 47,69 | -6,2% | |

| 39 | +6 | Colgate-Palmolive | 526 | 2,7% (+4%) | 65,12 | 1,7% | |

| 40 | -6 | Microsoft | 517 | 0,6% (+10%) | 356,18 | 23,5% | |

| 41 | -4 | BASF | 511 | 5,1% (-8%) | 42,04 | 5,7% | |

| 42 | -4 | T. Rowe Price Group | 510 | 4,8% (+8%) | 88,02 | 2,4% | |

| 43 | +48 | Wolters Kluwer | 510 | 2,2% (+16%) | 109,75 | -0,4% | |

| 44 | -4 | Illinois Tool Works | 485 | 2,5% (+7%) | 188,58 | 10,7% | |

| 45 | -1 | Mastercard | 484 | 0,5% (+15%) | 416,24 | 14,4% | |

| 47 | +3 | Allianz | 473 | 4,3% (+12%) | 301,42 | 15,3% | |

| 46 | +3 | American Water Works | 470 | 2,4% (+9%) | 109,04 | 5,9% | |

| 48 | +34 | Muenchener Rueck | 467 | 3,7% (+17%) | 488,03 | 10,5% | |

| 50 | -18 | Thermo Fisher Scientific | 446 | 0,3% (+15%) | 397,28 | 17,1% |

Die Auswertung zeigt die Top 50 Dividenden-Aktien unserer über 155.000 Mitglieder inklusive hinterlegter Kauflimits für den Herbst 2025. Die verlinkte Aktie führt direkt zum Dividenden-Profil. Angezeigt werden die Anzahl der Kauflimits und die aktuelle Dividendenrendite. Hinter der Dividendenrendite geben wir in Klammern das durchschnittliche Dividendenwachstum pro Jahr der letzten 5 Jahre an. Liegt das Dividendenwachstum über 5 Prozent, ist die Zelle grün eingefärbt. Die Spalte "Ø Kauflimit in €" gibt das durchschnittliche Kauflimit an, bei dem der hinterlegte Preis-Alarm unserer Mitglieder ausgelöst wird. Der Abschlag ist die prozentuale Differenz des Aktienkurses gegenüber dem durchschnittlichen Kauflimit.

Die Top 10 Aktien mit hohem Dividendenwachstum

Dein passives Einkommen ist der Inflation nur mit entsprechend hohem Dividendenwachstum voraus. Deshalb präsentieren wir dir aus der einzigartigen Liste hier die 10 Aktien mit dem höchsten Dividendenwachstum pro Jahr innerhalb der letzten 5 Jahre.

Die Top 10 Aktien mit hoher Dividende

Bis sich hohes Dividendenwachstum auszahlt, dauert es seine Zeit. Eine Alternative ist die hohe Dividende von Anfang an. Aus den Top 50 Dividenden-Aktien findest du hier die 10 Aktien mit der höchsten Dividende, ermittelt anhand der kumulierten ausgeschütteten Dividenden innerhalb der letzten 12 Monate.

Top 50 Dividenden-Aktien im Herbst 2025

Und jetzt die Analysen zu den 3 Dividenden-Aktien, die wir aktuell für besonders spannend halten und die zudem günstig bewertet sind. Unser langjähriger Analyst Aktionieur hat die Aktien fundamental analysiert und beurteilt das Renditepotenzial aus Kursgewinnen und Dividenden. Los geht es mit dem Spitzenplatz!

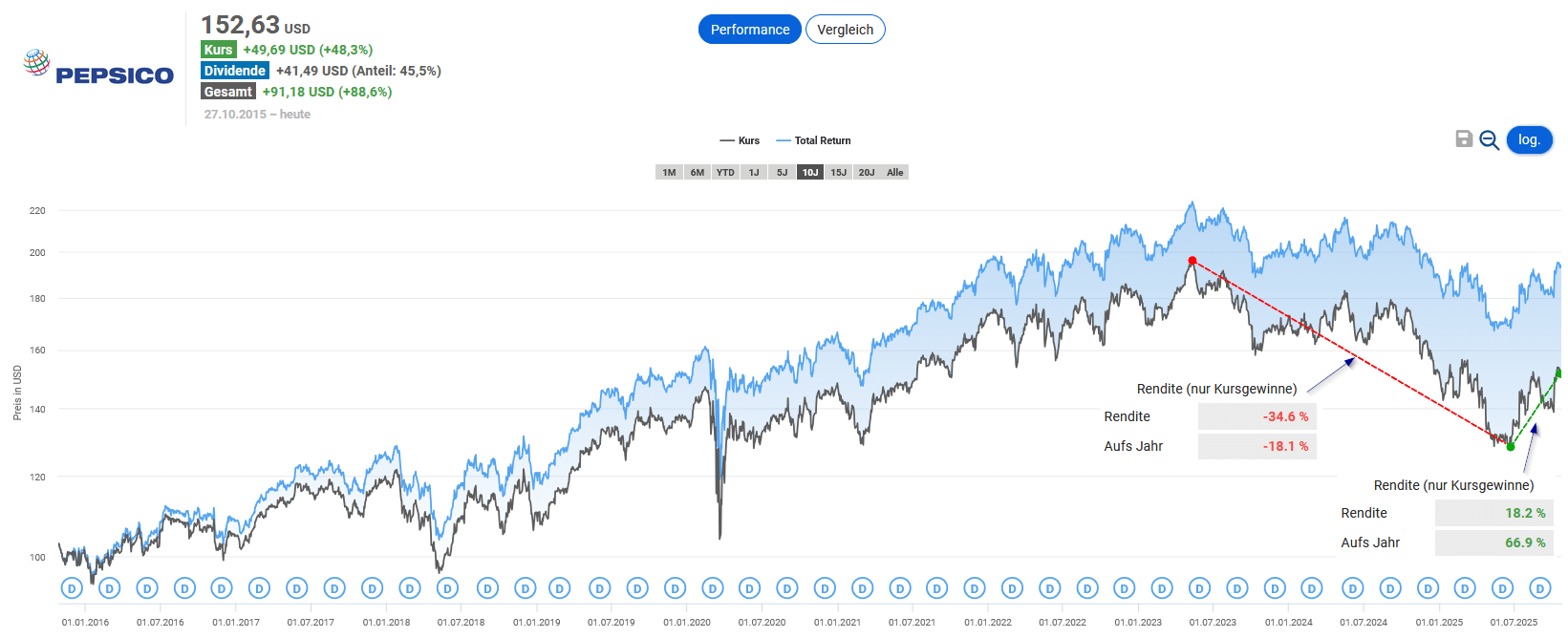

Die PepsiCo Aktie – Turnaround mit 3,7% Dividende?

PepsiCo ist eines der größten Konsumgüterunternehmen der Welt. 23 Marken setzen jeweils mehr als eine Milliarde US-Dollar um. Das Markenportfolio umfasst nichtalkoholische Erfrischungsgetränke und Snacks. Bis zum Höchststand der Aktie im Mai 2023 galt PepsiCo mit einer zweistelligen Rendite als Kursgarant für jedes Portfolio. Seitdem hat die Aktie in der Spitze um ein Drittel nachgegeben. Der Einstieg des aktivistischen Investors Elliott hat jedoch Turnaround-Fantasien geschürt, sodass sich der Kursverlauf jüngst erholen konnte. Mit 3,7 Prozent bietet auch die Dividendenrendite eine attraktive Einstiegsgelegenheit.

Welche Gründe gibt es für die Kursschwäche bei PepsiCo und wird das Unternehmen langfristig wieder auf den Wachstumspfad zurückkehren? Zudem analysieren wir, ob die Dividende weiterhin sicher ist.

Wie rentabel ist das Geschäftsmodell von PepsiCo?

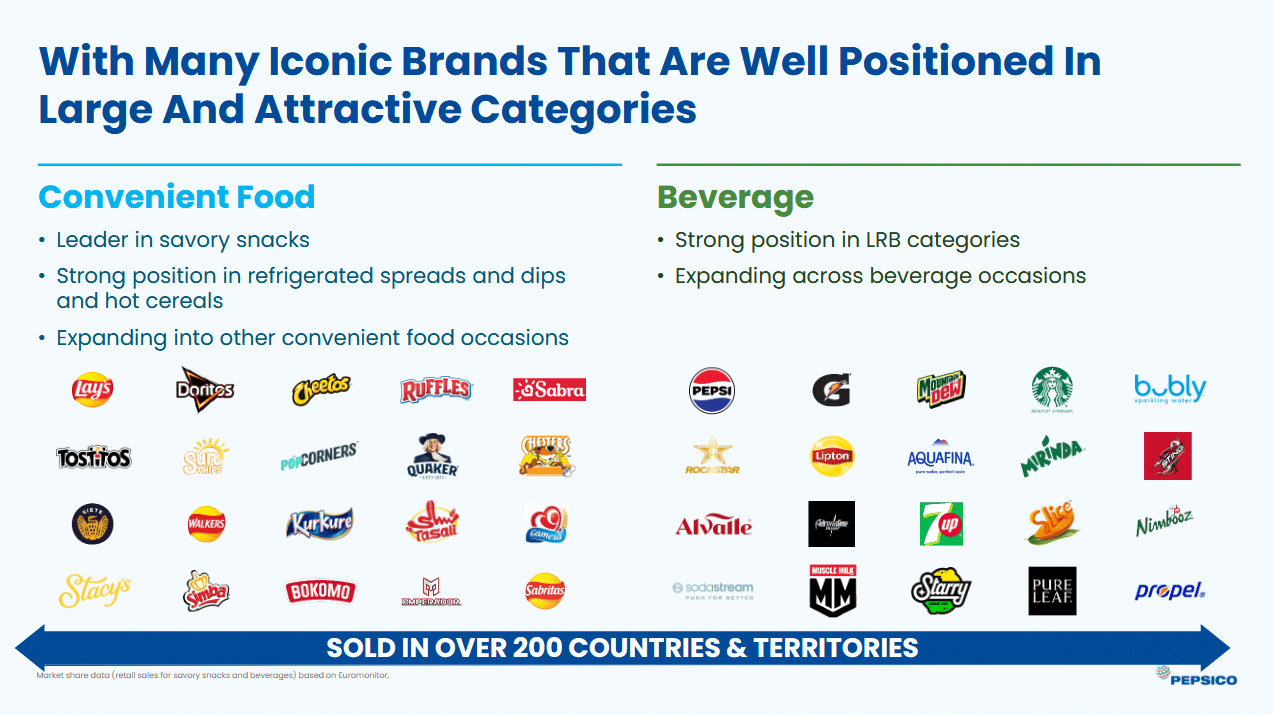

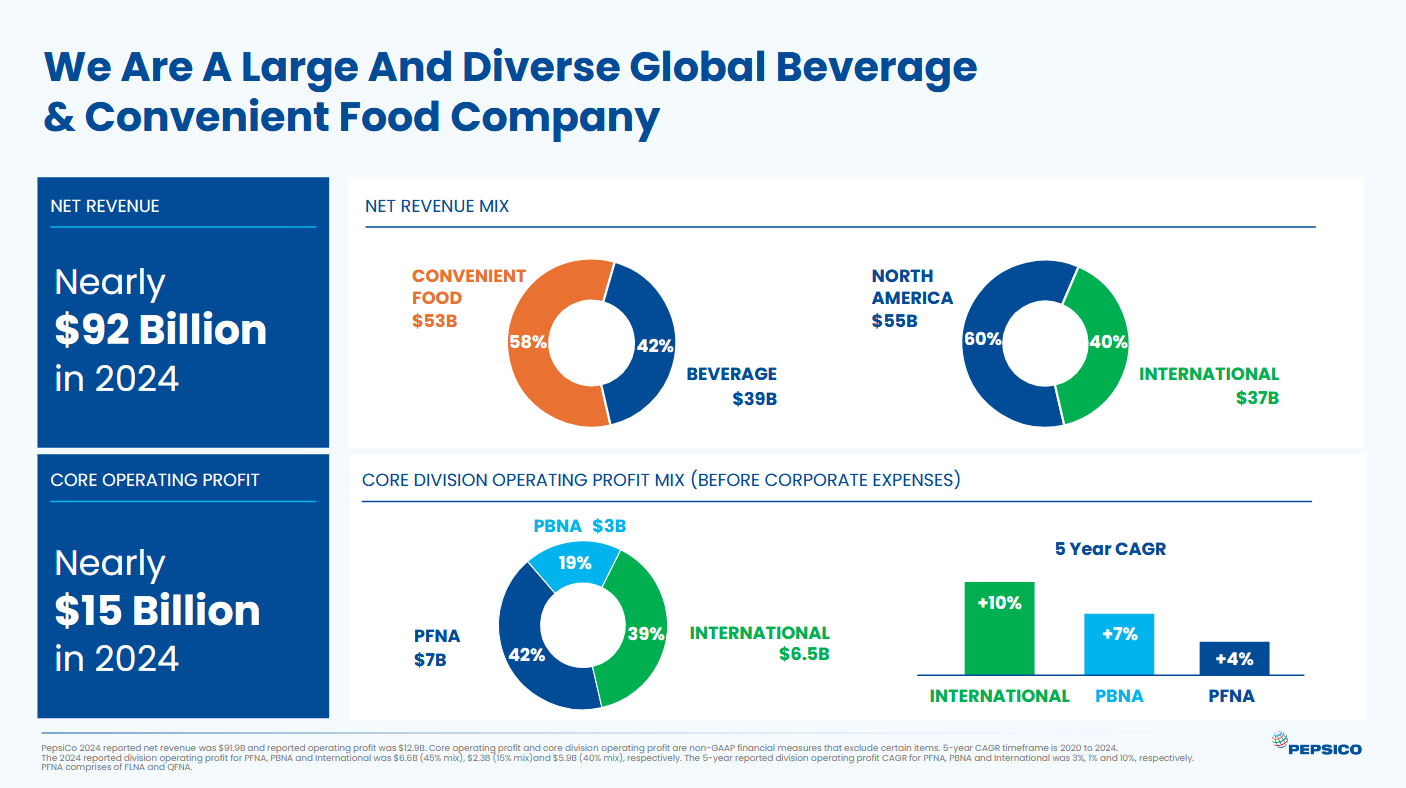

PepsiCo hat sich von einem Erfrischungsgetränkehersteller zu einem globalen Lebensmittel- und Getränkegiganten entwickelt. Im Jahr 2024 erwirtschaftete das Unternehmen einen Umsatz von fast 92 Milliarden US-Dollar. Das Geschäftsmodell des Unternehmens beruht auf einer Diversifizierung in die beiden Produktkategorien Getränke und Snacks. Dies ermöglicht es dem Unternehmen, Verbraucher über den gesamten Tag hinweg und in verschiedenen Konsumanlässen zu erreichen. Während Getränke wie Pepsi oder Mountain Dew oft als Impulskäufe getätigt werden oder zu Mahlzeiten konsumiert werden, bieten Snacks wie Lay's und Doritos eine Gelegenheit für den Verzehr zwischendurch und ergänzen die Getränke perfekt.

PepsiCo verfügt über ein beeindruckendes Portfolio von über 500 Marken, von denen 23 jährlich einen Umsatz von über einer Milliarde US-Dollar generieren. Diese Marken sind das Herzstück des Geschäftserfolgs und umfassen ikonische Namen wie Pepsi, Mountain Dew, Lay's, Doritos, Cheetos, Gatorade, Quaker Oats, 7UP und Ruffles.

PepsiCo organisiert sein operatives Geschäft in sieben Hauptsegmenten:

- PepsiCo Beverages North America (PBNA): Der nordamerikanische Getränkebereich mit Wurzeln, die bis ins Jahr 1898 zurückreichen.

- Frito-Lay North America (FLNA): Der Geschäftsbereich für Snacks in Nordamerika, der aus dem Zusammenschluss von Frito und H.W. Lay im Jahr 1961 hervorging.

- Quaker Foods North America (QFNA): Umfasst Marken für Getreideprodukte, Reis, Pasta und Fertiggerichte wie Quaker Oats, Cap'n Crunch und Rice-A-Roni.

- Latin America (LatAm): Das Geschäft in Lateinamerika, das sowohl globale Marken als auch lokale Favoriten wie Gamesa und Tortrix vertreibt.

- Europe: Der europäische Sektor mit weltbekannten Marken wie Pepsi, Lay's und Doritos, aber auch lokalen Marken wie Walkers Crisps und Alvalle Gazpacho.

- Africa, Middle East, South Asia (AMESA): Das Geschäft in Afrika, im Nahen Osten und in Südasien.

- Asia Pacific, Australia/New Zealand, and China (APAC): Der asiatisch-pazifische Bereich, einschließlich Australien, Neuseeland und China.

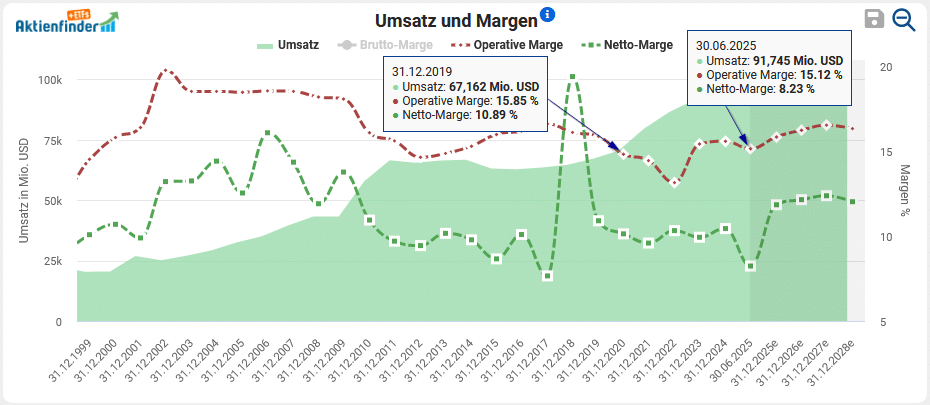

Obwohl PepsiCo ein ausgewogenes Portfolio aus Snacks und Getränken hat, ist der Geschäftsbereich PepsiCo Foods North America (PFNA), der die Segmente Frito-Lay North America (FLNA) und Quaker Foods North America (QFNA) zusammenfasst, der zentrale Gewinnmotor. PFNA trägt überproportional zum Unternehmensergebnis bei. So war das Segment im Jahr 2024 für 42 Prozent des operativen Gewinns verantwortlich, obwohl es nur 30 Prozent des Umsatzes erwirtschaftete. Darüber hinaus ist das Geschäft geografisch stark auf die Vereinigten Staaten konzentriert. Im Geschäftsjahr 2024 stammten 60 Prozent des Gesamtumsatzes aus den USA.

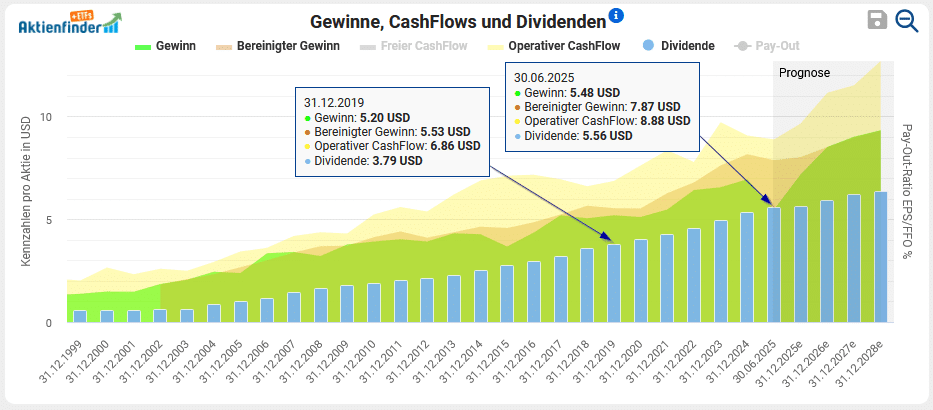

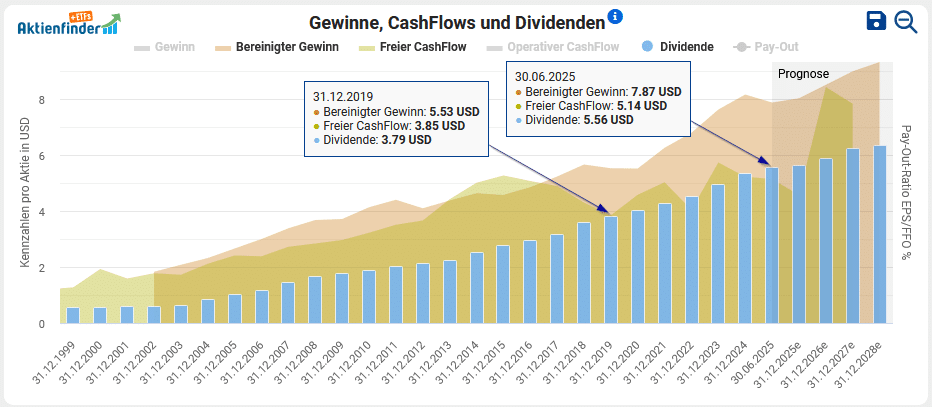

In den letzten fünf Jahren gelang PepsiCo ein kontinuierlicher Umsatzanstieg. So wuchs der Nettoumsatz um 37 Prozent auf knapp 92 Milliarden US-Dollar im Jahr 2024, während sich auch die Rentabilität positiv entwickelte. So stieg der bereinigte Gewinn pro Aktie in den letzten fünf Jahren um 48 Prozent auf 8,16 US-Dollar. Diese Steigerung wurde durch mehrere Faktoren begünstigt, darunter eine effektive Preisgestaltung und Produktivitätsgewinne. Im ersten Halbjahr 2025 sank der Umsatz jedoch leicht und der Gewinn pro Aktie geriet aufgrund makroökonomischer Herausforderungen, Währungseffekte und gestiegener Kosten unter Druck.

Die Kursschwäche rief den renommierten aktivistischen Investor Elliott Investment Management auf den Plan, der im September rund 4 Milliarden US-Dollar in PepsiCo investierte. Anhand seiner 75-seitigen Präsentation von Investor Elliott Investment Management kristallisieren wir nun die aktuellen Herausforderungen von PepsiCo heraus.

Ein aktiver Investor übt naturgemäß starken Druck auf das Management aus, um es zu einem konsequenteren Handeln im Sinne der Aktionäre zu bewegen. Elliott Investment Management sucht aktiv nach Unternehmen, deren Potenzial vom Management nicht ausgeschöpft wird. Durch Einflussnahme auf Strategie, Kapitalstruktur oder Unternehmensführung will der aktive Investor den Unternehmenswert langfristig steigern.

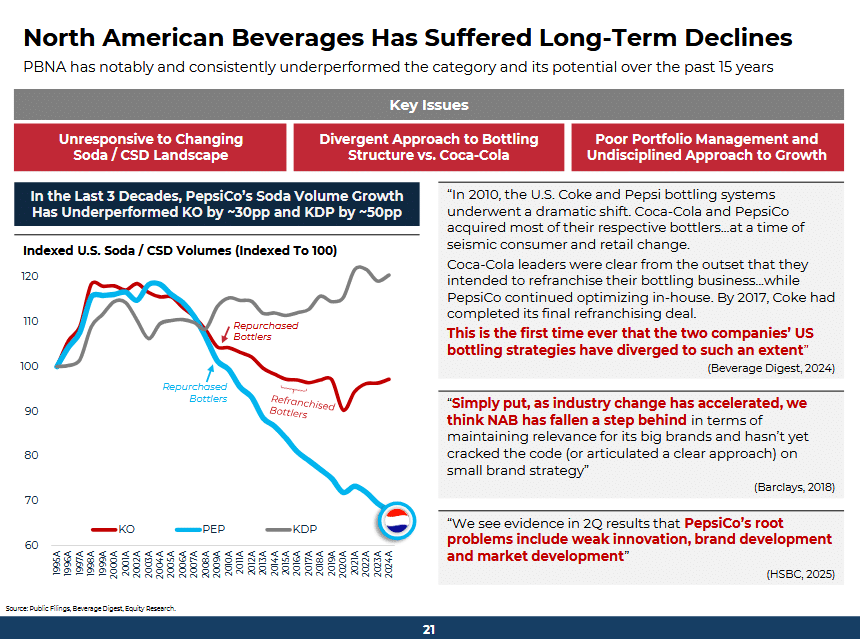

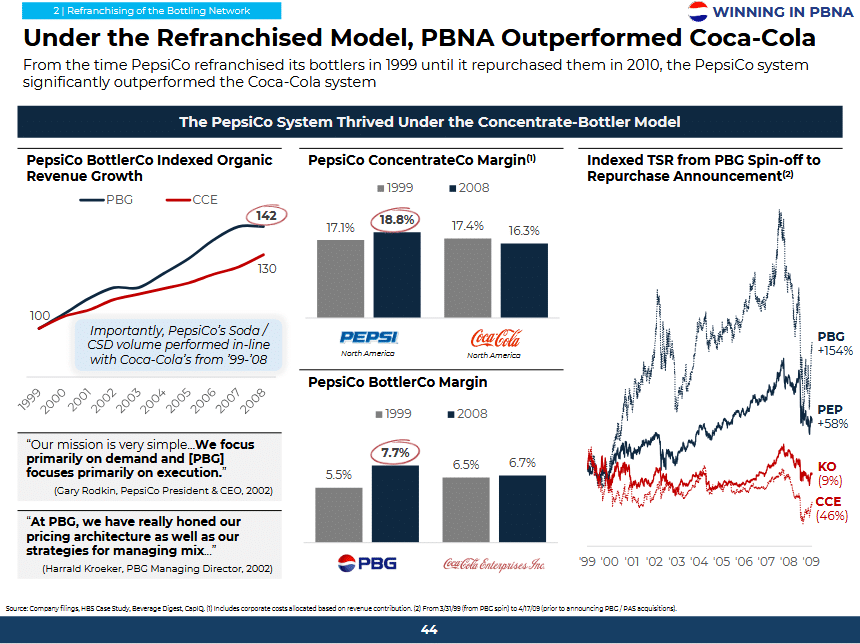

Ein Kritikpunkt ist, dass PepsiCo im hart umkämpften US-Markt im Volumenvergleich Marktanteile an Wettbewerber wie Dr Pepper und Coca-Cola verloren hat. Dies deutet darauf hin, dass PepsiCo in seinem Kerngeschäft nicht in der Lage war, den Wettbewerb erfolgreich zu managen. Ein weiterer Kritikpunkt ist die vertikal integrierte Abfüllstruktur. Während die meisten großen Getränkehersteller wie Coca-Cola auf ein Franchise-Modell setzen, hat PepsiCo seine Abfüller vor mehr als 15 Jahren wieder ins Unternehmen integriert. Dieser Schritt sollte die Vertriebslogistik straffen, die Entscheidungsfindung beschleunigen und die Effizienz steigern. Elliott argumentiert jedoch, dass diese Struktur nun eine Belastung darstellt.

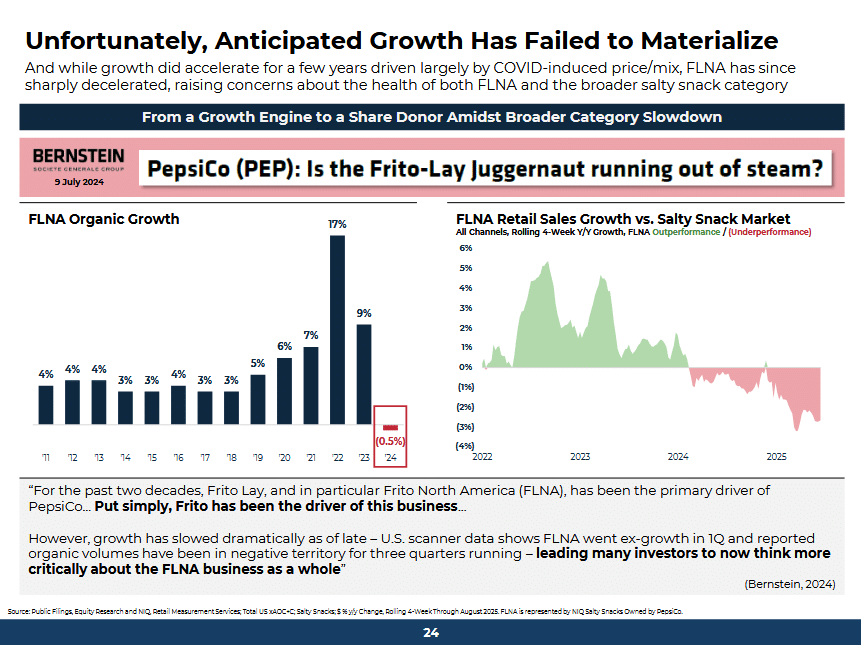

Auch führt Elliott die Portfolioausweitung als Grund an, die zu einem Mangel an Fokus und einer ineffizienten Struktur geführt hat. So hat das nordamerikanische Getränkegeschäft schätzungsweise 70 Prozent mehr SKUs als Coca-Cola Nordamerika, erzielt jedoch 15 Prozent weniger Einzelhandelsumsatz. Trotz der anhaltenden Schwäche im Getränkebereich sorgte die starke Performance des Snackgeschäfts in Nordamerika für Stabilität. Nach einem anhaltenden Wachstum, das vor allem auf die durch die Pandemie verursachten Preis- und Sortimentsveränderungen zurückzuführen war, zeichnet sich nun auch eine Schwächephase des nordamerikanischen Snackgeschäfts ab.

Der Aktienfinder zeigt, dass sich die operative Marge von PepsiCo über einen Fünfjahreszeitraum im Durchschnitt um 0,6 Prozentpunkte verringert hat. Die Betriebsmargen von PepsiCo im nordamerikanischen Getränkegeschäft liegen durch margenschwache Abfüllbetriebe bis zu 10 Prozentpunkte hinter denen von Coca-Cola. Im nordamerikanischen Snackbereich sind sie seit dem Hoch von 30 Prozent operativer Marge im Jahr 2018 auf 25 Prozent zurückgegangen.

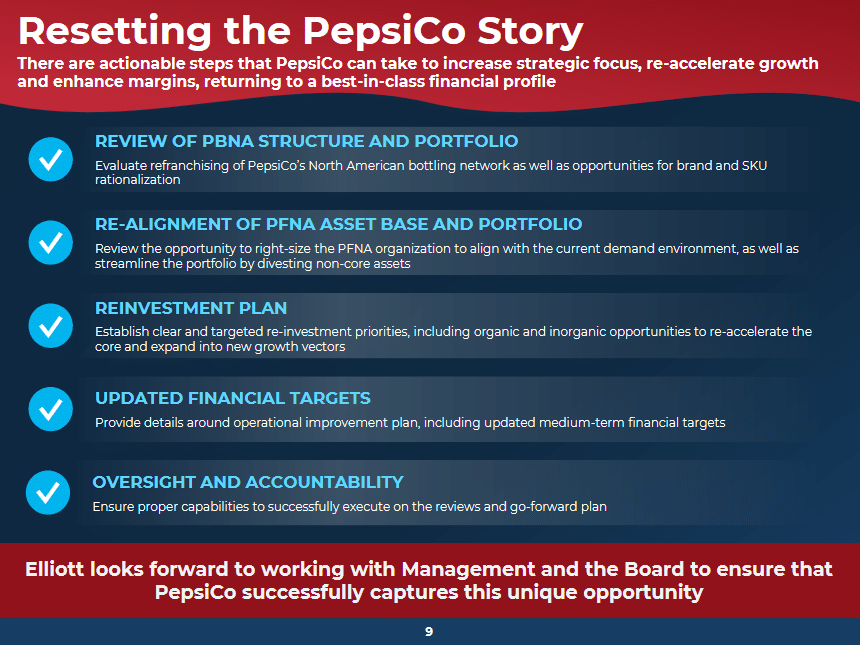

Was sind nun die richtigen Maßnahmen laut des aktivistischen Investors? Die vorgeschlagene Strategie basiert im Wesentlichen auf einem verstärkten Fokus durch Refranchising und einer Verschlankung des Portfolios, optimierten Abläufen zur Anpassung von Kosten und Steigerung der Rentabilität und strategischen Reinvestitionen in Marketing und Innovationen. Elliot erhofft sich, durch diese Maßnahmen den Aktienkurs um mehr als 50 Prozent zu steigern.

Die radikalste und potenziell wirkungsvollste Empfehlung ist sicher die Ausgliederung des nordamerikanischen Abfüllnetzwerks. Elliott betrachtet dieses als überholt und ineffizient. Dieser Schritt würde PepsiCo in ein weniger kapitalintensives und profitableres Unternehmen verwandeln, das dem Geschäftsmodell von Coca-Cola ähnelt. Darüber hinaus könnte sich PepsiCo vollständig auf seine Kernkompetenzen Markenmanagement, Produktinnovation und Marketing konzentrieren.

In Hinblick auf die Verschlankung des Portfolios führt Elliott mit der margenschwachen Marke Quaker Oats ein konkretes Beispiel an. Der Verkauf könnte bis zu 6 Milliarden US-Dollar einbringen. Dazu sei aufgrund der sich schnell wandelnden Verbrauchertrends im globalen Markt eine strategische Neuausrichtung hilfreich. Der aktuelle Markt wird von einem steigenden Bewusstsein für Gesundheit und Wohlbefinden geprägt. Die Nachfrage nach funktionalen Getränken mit spezifischem Zusatznutzen, beispielsweise in Form von Elektrolyten, Vitaminen oder Probiotika, wächst signifikant und genau hier könnte PepsiCo neues Wachstum erzielen.

Insofern hat PepsiCo es selbst in der Hand, in den nächsten Jahren die Wachstumsdynamik neu zu entfachen. Der aktive Investor ist davon überzeugt, dass dies gelingen kann. Sonst hätte er nicht 4 Milliarden US-Dollar in das Unternehmen investiert.

Wie sicher ist die Dividende von PepsiCo?

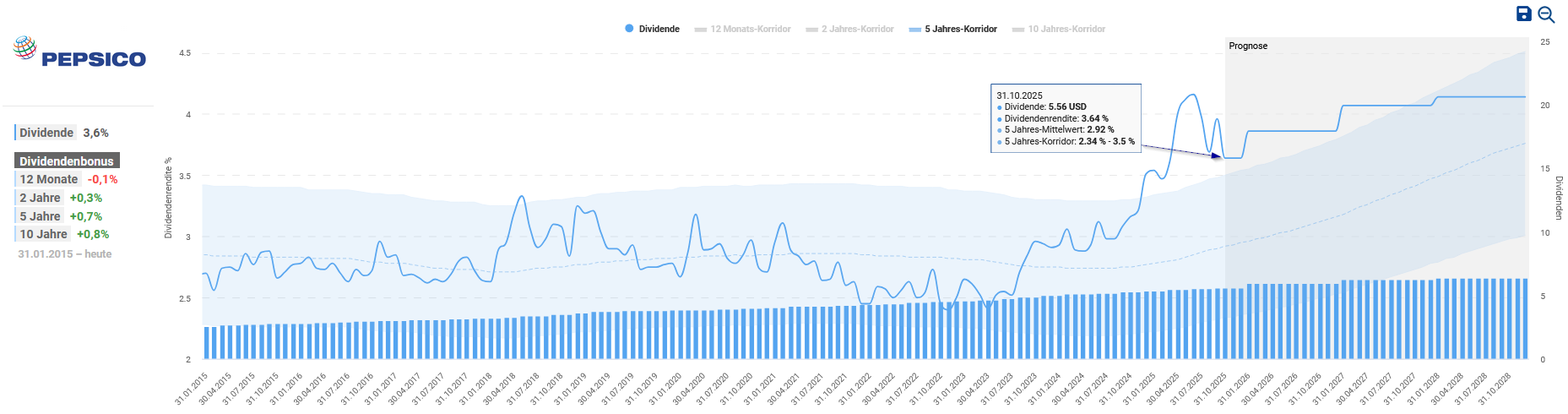

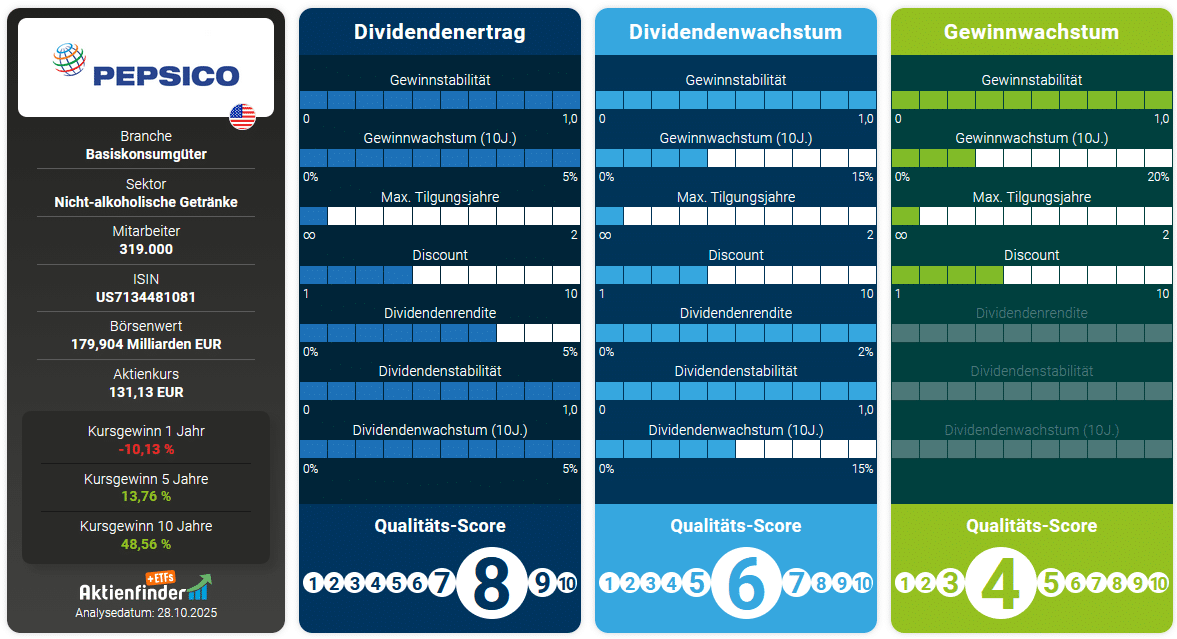

Die aktuelle Dividendenrendite der PepsiCo Aktie liegt bei knapp 3,7 Prozent und damit deutlich über dem 5-Jahres-Mittelwert von 2,9 Prozent. Mit einer Dividendenstabilität von 0,99, Dividendenanhebungen von 53 Jahren in Folge und einer durchschnittlichen Steigerung von 7,6 Prozent pro Jahr in den letzten 10 Jahren unterstreicht PepsiCo seinen Ruf als lukrative Dividenden-Aktie.

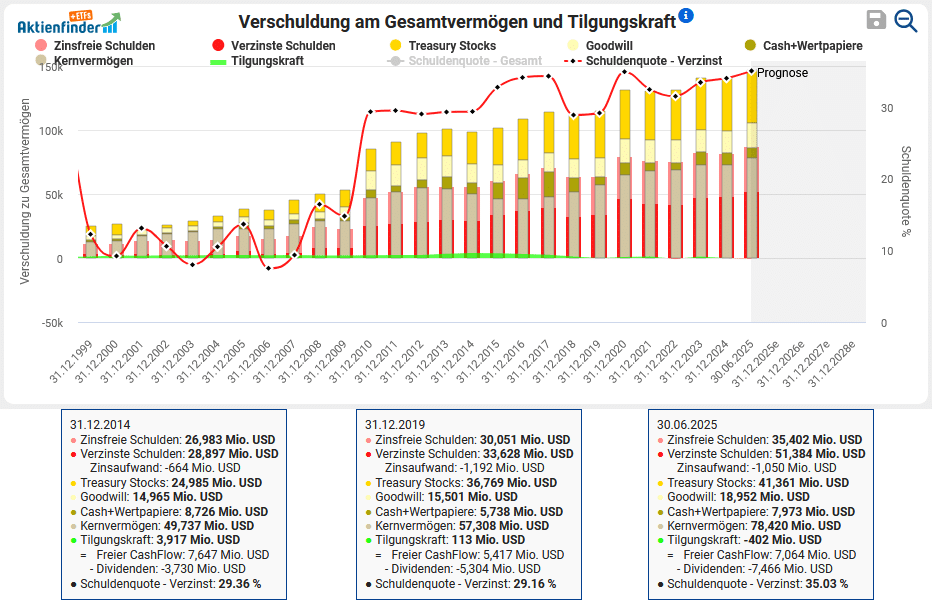

Die aktuelle Ausschüttungsquote auf den bereinigten Gewinn liegt bei 71 Prozent, während sie bezogen auf den freien Cashflow bei 108 Prozent liegt. Diese signifikante Diskrepanz zur Ausschüttungsquote stellt ein erstes Warnsignal dar. Sie zeigt, dass die tatsächliche Cash-Generierung des Unternehmens im Verhältnis zu seinen Dividendenzahlungen weitaus angespannter ist, als die Gewinnkennzahl auf den ersten Blick vermuten lässt. Allerdings sind hierfür unter anderem Zukäufe verantwortlich. So kaufte PepsiCo die Snack-Marke Siete Foods für 1,2 Milliarden US-Dollar und im März die Getränkemarke Poppi für 1,65 Milliarden US-Dollar und übernahm darüber hinaus die Schulden, die sich zusätzlich negativ im Cashflow bemerkbar machen. Allein im vorletzten Quartal schlug sich das mit rund 2 Milliarden US-Dollar im Cashflow nieder. Zum Vergleich lag der freie Cashflow im letzten Geschäftsjahr bei 7,2 Milliarden US-Dollar. Zudem belastete der zuvor starke US-Dollar den Cashflow mit knapp 700 Millionen US-Dollar.

Nichtsdestotrotz lässt eine aktuelle Ausschüttungsquote von 108 Prozent nicht viel Spielraum für weitere große Zukäufe, sofern PepsiCo keine zusätzliche Liquidität durch Verkäufe von Marken oder Geschäftsbereichen einnimmt. Das Management muss bei jedem potenziellen Zukauf dabei auch die zukünftigen Dividenden im Blick behalten.

Die Bilanz von PepsiCo ist mit einer Schuldenquote von 34 Prozent solide. Die Schuldenquote gibt das Verhältnis der zinstragenden Schulden zum Gesamtvermögen an. Dennoch sollten sowohl die seit 2022 leicht steigende Schuldenquote als auch die Ausschüttungsquote in Bezug auf den freien Cashflow beobachtet werden. Eine Ausgliederung des kapitalintensiven Abfüllnetzwerks könnte schlagartig die Verschuldung reduzieren.

Ist die PepsiCo Aktie günstig bewertet?

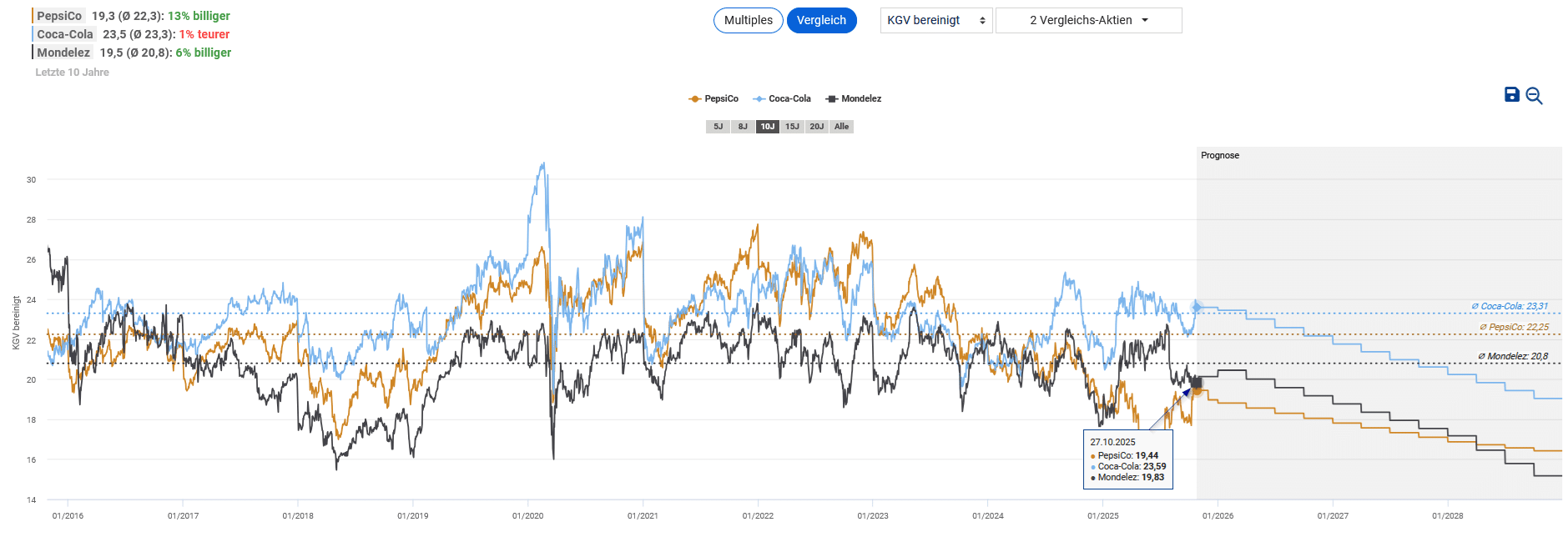

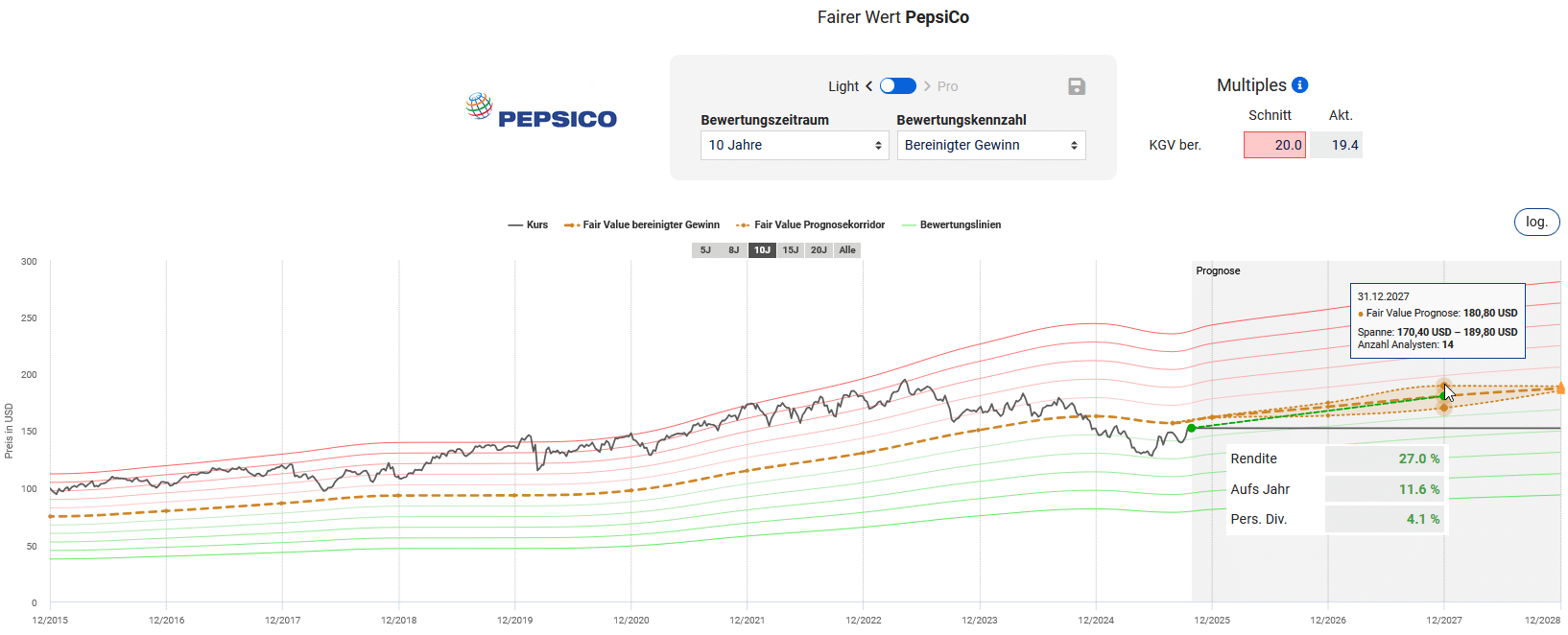

Für die Dynamischen Aktienbewertung der Pepsi Aktie eignet sich der bereinigte Gewinn, der Sondereffekte wie Einmalaufwendungen im Zusammenhang mit Restrukturierungen, Übernahmen, Produkt-Rückrufen und Effekten aus Pensionsplänen nicht berücksichtigt und damit das operative Geschäft besser widerspiegelt. Für das Renditepotenzial ziehen wir die Bewertung der letzten 10 Geschäftsjahre heran. So bewertete der Markt die PepsiCo Aktie im Durchschnitt mit einem bereinigten KGV von 22,3. Aktuell liegt das bereinigte KGV mit 19,4 deutlich unter dem historischen Durchschnitt.

Ein Vergleich des bereinigten KGV mit dem der größten Mitbewerber – Mondelez im Snackgeschäft und Coca-Cola im Getränkebereich – zeigt den aktuellen Bewertungsabschlag von PepsiCo. Während Mondelez 6 Prozent unter und Coca-Cola 1 Prozent über der historischen Bewertung liegen, liegt PepsiCo fast 13 Prozent unter seinem historischen Durchschnitt.

Zur Ermittlung des Renditepotenzials gehen wir davon aus, dass das aktuell gerundete, bereinigte KGV in Höhe von 20 den fairen Wert der PepsiCo Aktie gut widerspiegelt und die derzeitigen Herausforderungen einpreist. Bis zum Geschäftsjahr 2027 ergibt sich somit ein Kursziel von 180 US-Dollar, was einem Renditepotenzial von 11,6 Prozent pro Jahr entspricht.

Abhängig von deinem Kaufkurs ergibt sich die folgende jährliche Renditeerwartung aus Kursgewinnen und Dividenden. Bei einem Kurs von 150 US-Dollar wäre bis zum Ende des Geschäftsjahres 2027 ein Renditepotenzial von 12,7 Prozent pro Jahr zu erwarten. Mit einem hinterlegten Kauflimit im Aktienfinder wirst du im Falle eines Rücksetzers den günstigen Einstieg nicht verpassen.

| Kaufkurs in USD |

Erwartete Rendite p.a. bis 12/2025 |

Erwartete Rendite p.a. bis 12/2026 |

Erwartete Rendite p.a. bis 12/2027 |

| 200,00 | -51,3% | -10,1% | -3,6% |

| 190,00 | -40,0% | -5,9% | -0,9% |

| 180,00 | -25,1% | -1,3% | 2,1% |

| 170,00 | -5,3% | 3,8% | 5,3% |

| 160,00 | 21,4% | 9,5% | 8,8% |

| 150,00 | 58,2% | 15,9% | 12,7% |

| 140,00 | 109,9% | 23,1% | 16,9% |

| 130,00 | 184,3% | 31,4% | 21,7% |

| 120,00 | 294,7% | 41,0% | 27,1% |

| 110,00 | 463,7% | 52,2% | 33,2% |

Unser Fazit zur PepsiCo Aktie

Mit einer Dividendenrendite von 3,7 Prozent erzielt PepsiCo einen guten Score für den Dividendenertrag. Aufgrund des aktuell rückläufigen Gewinns ist die Bewertung für das Gewinnwachstum jedoch unterdurchschnittlich, was sich letztlich auch auf das Dividendenwachstum auswirkt.

Mit über 500 Marken verfügt PepsiCo über ein beeindruckendes Portfolio im Bereich Snacks und Getränke und konnte Gewinn, Cashflow und Dividende bis 2024 kontinuierlich steigern, obwohl die Umsätze temporär stagnierten. Seit 2025 tut sich das Geschäft von PepsiCo und dessen Wachstum jedoch schwer. Dennoch gibt es zahlreiche mögliche Maßnahmen, um die Weichen für einen Turnaround zu stellen. Wenn das Management erfolgreich ist, bietet sich ein schmackhaftes Renditepotenzial kombiniert mit einer attraktiven Dividende.

Da unser Analyst bereits in Mondelez und Coca-Cola investiert ist, beobachtet er die Entwicklung von PepsiCo von der Seitenlinie aus. Das Starterdepot, Torsten und David sind hingegen in PepsiCo langfristig investiert.

L'Oréal Aktie – Kaufchance beim Beauty-Gigant?

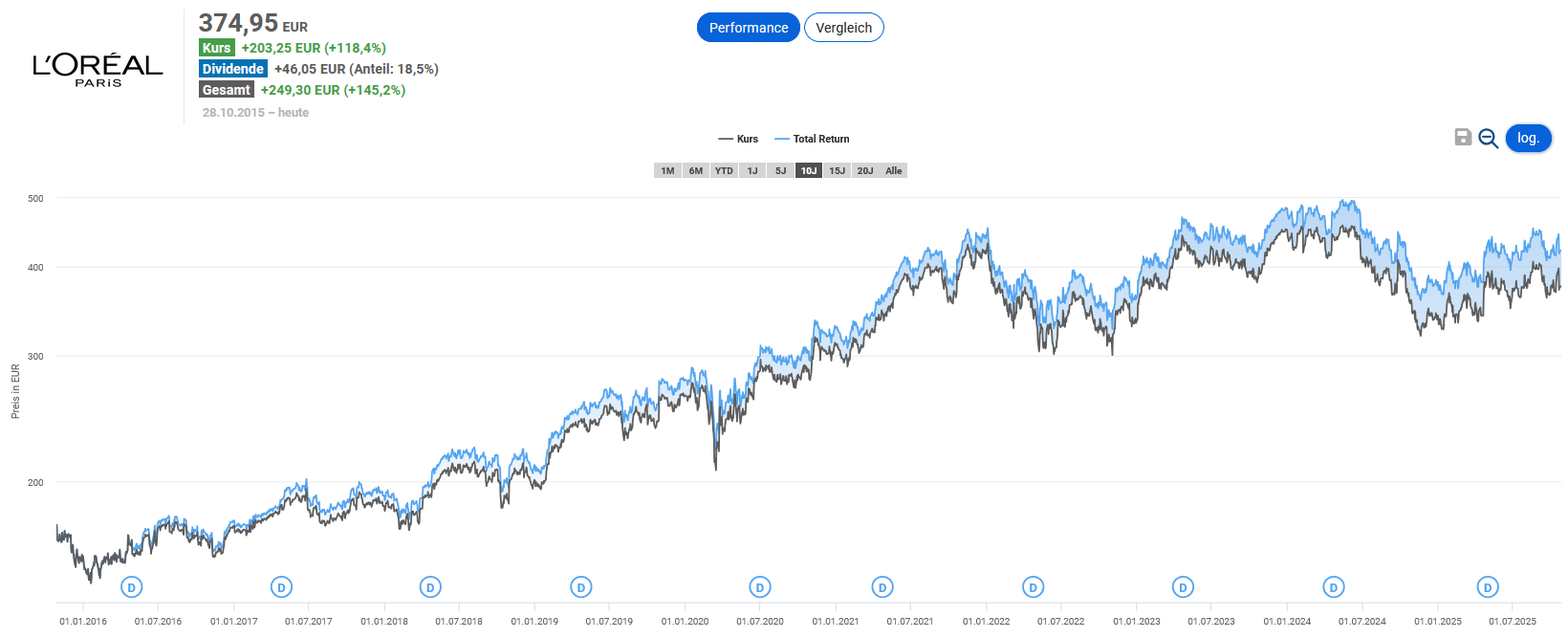

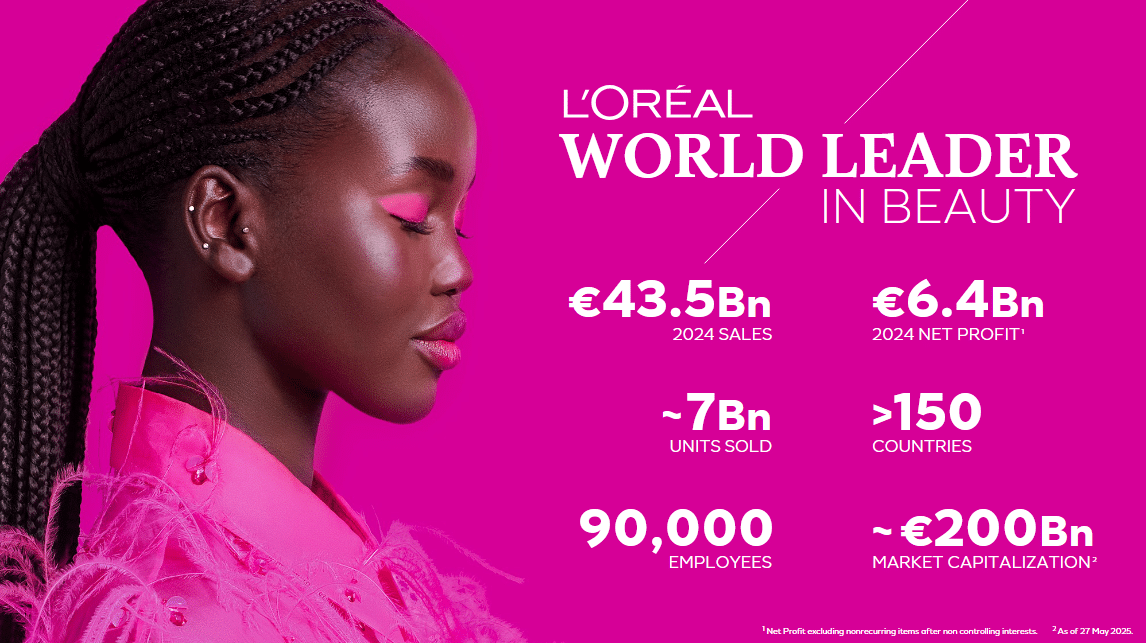

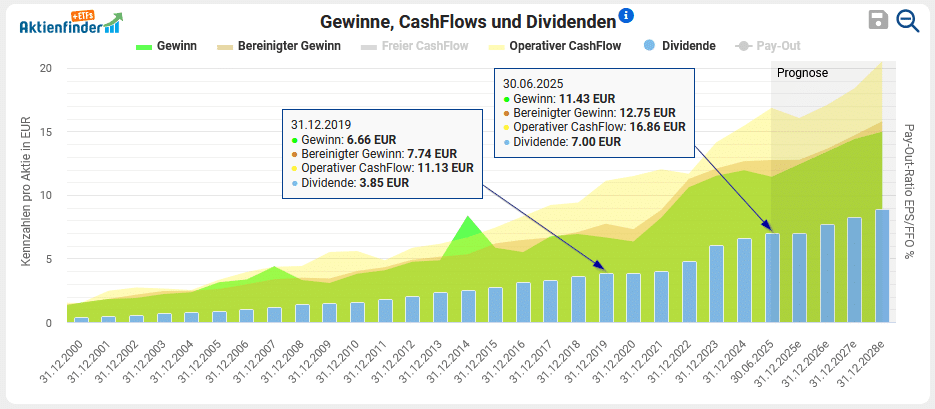

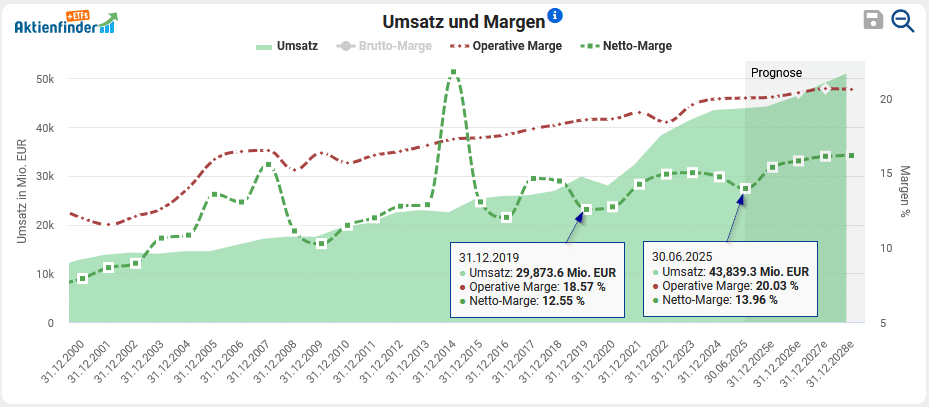

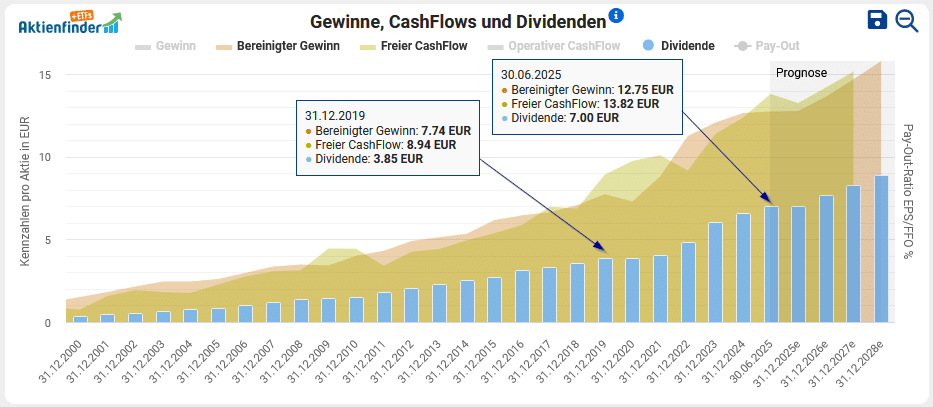

Mit einem Jahresumsatz von 43,5 Milliarden Euro ist L’Oréal das weltweit führende Kosmetikunternehmen. Dank der hervorragenden Marktpositionierung in den Bereichen Hautpflege, Make-up, Haarpflege und Düfte konnte der Konzern in den letzten 10 Jahren seine Gewinne um rund 8 Prozent pro Jahr steigern und die Dividenden sogar um über 10 Prozent. Seit 2021 bewegt sich der Kurs der L’Oréal Aktie jedoch zwischen 300 und 450 Euro nur seitwärts, obwohl die Gewinne weiter steigen.

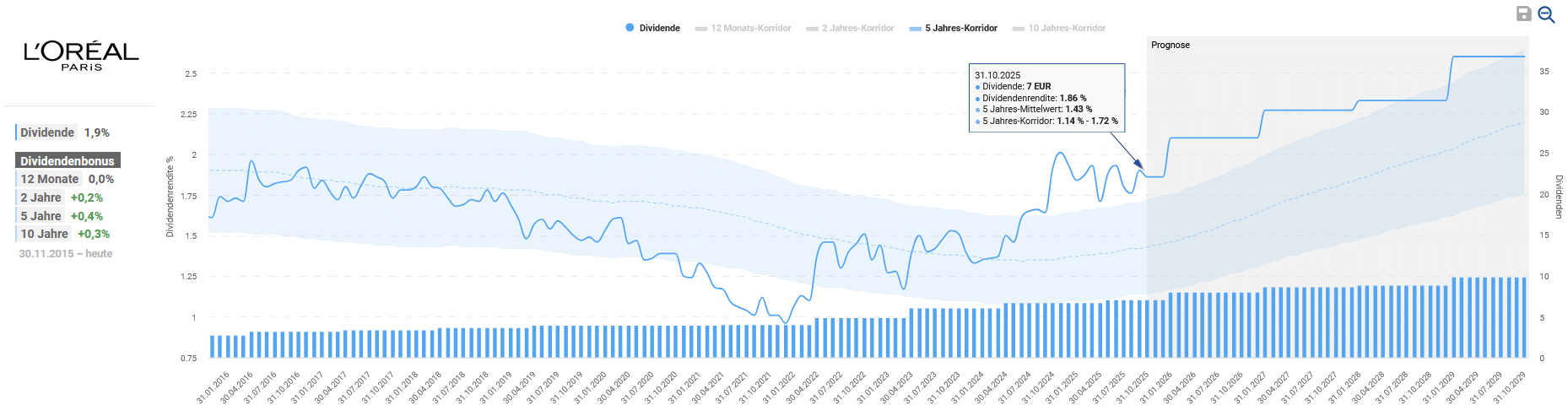

Die Dividendenrendite liegt bei 1,9 Prozent und ist in den letzten 5 Jahren durchschnittlich um 14,2 Prozent pro Jahr gestiegen. Der französische Beauty-Gigant findet sich auch in der Liste der Top 50 Dividenden-Aktien auf Platz 31 wieder. Kann die Aktie ihr zweistelliges Dividendenwachstum aufrechterhalten und wie viel Kurspotenzial ist möglich?

Wie rentabel ist das Geschäftsmodell von L'Oréal?

Das französische Unternehmen operiert in über 150 Ländern und bietet ein breites Spektrum an Produkten in den Bereichen Haarpflege, Hautpflege, Make-up und Parfüm an. Dabei setzt L’Oréal besonders auf innovative Produkte, um schnell auf neue Markttrends zu reagieren und auf Vorlieben der Verbraucher in verschiedenen Märkten einzugehen. Dank des Erfolgs ist L’Oréal Weltmarktführer in der Beautybranche.

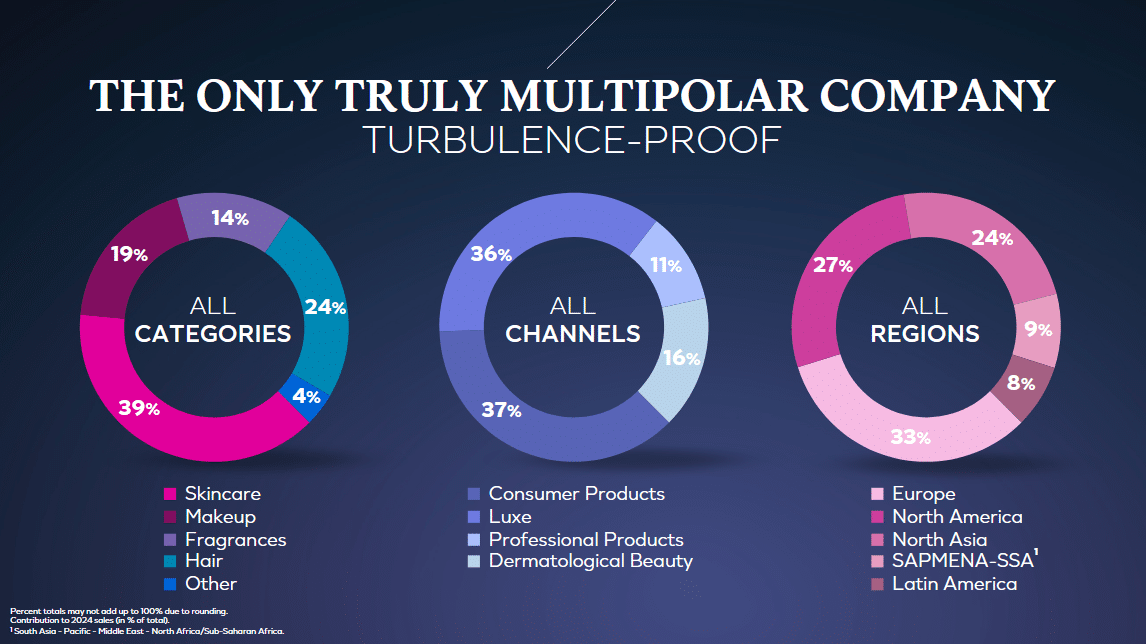

L'Oréal gliedert sein Geschäft in 4 Geschäftssegmente, bei L’Oréal auch Divisionen genannt, und ist in den Segmenten Luxe, Dermatological Beauty und Professional Products sogar Marktführer bei Schönheitsprodukten. Lediglich im Segment Consumer Products (Mass) muss sich das Unternehmen mit dem zweiten Platz hinter Unilever begnügen.

Das umsatzstärkste Geschäftssegment mit einem Umsatzanteil von 37 Prozent ist Consumer Products, in dem hochwertige Schönheitsprodukte in allen Kategorien für alle Verbrauchergruppen vertrieben werden. Zu den bekanntesten Marken gehören L'Oréal Paris, die weltweite Nummer 1 unter den Kosmetikmarken, und Maybelline New York, die Nummer 1 unter den Make-up-Marken. Das zweitgrößte Segment Luxe mit einem Umsatzanteil von rund 36 Prozent umfasst mit 25 Marken wie Lancôme, Yves Saint Laurent oder Giorgio Armani das gehobene Preissegment. Im Segment Dermatological Beauty werden Hautpflegeprodukte angeboten, die ausschließlich in Drogerien oder Apotheken erhältlich sind. Dieses Segment ist derzeit das wachstumsstärkste und mit einer operativen Marge von 29 Prozent deutlich margenstärker als die anderen Segmente, die operative Margen von rund 22 Prozent erzielen. Aktuell steht dieses Segment für fast 16 Prozent des Umsatzes mit stark steigender Tendenz. Das umsatzkleinste Segment Professional Products geht auf die Ursprünge des Unternehmens vor 115 Jahren zurück und bietet professionelle Produkte und Dienstleistungen für Friseure an.

Abseits der Segmente ist der Absatzkanal Hautpflege mit einem Umsatzanteil von 39 Prozent im Jahr 2024 die wichtigste Kategorie für L’Oréal, gefolgt von Haarpflege mit 24 Prozent, Make-up mit 19 Prozent und Parfums mit 14 Prozent. Ein Drittel des Umsatzes wird in Europa erwirtschaftet, während die Regionen Nordamerika und Nordasien jeweils rund ein Viertel zum Umsatz beitragen. Wie bei vielen anderen Unternehmen bremst auch bei L’Oréal die aktuelle Konsumschwäche, insbesondere in China, das Umsatzwachstum. So reduzierte sich der Umsatzanteil in China von 23 Prozent im Jahr 2022 auf nur noch 17 Prozent im Jahr 2024. Dieses regionale Minus wird jedoch durch Wachstum in anderen Regionen, insbesondere durch das starke Wachstum von 9,3 Prozent in Europa, strategisch ausgeglichen.

L’Oréal ist mit seinen Produkten im Bereich der nichtzyklischen Basiskonsumgüter tätig, der sich auch in Krisenzeiten durch eine stabile Nachfrage unabhängig von Konjunkturzyklen bewährt. Der Gesamtmarkt mit Pflegeprodukten konnte trotz aller wirtschaftlichen Abschwünge wie der Dotcom-Blase, der Finanzkrise und dem Corona-Crash seit 2000 jährlich um 3,7 Prozent wachsen. L’Oréal konnte das Marktwachstum in der Vergangenheit sogar jedes Jahr übertreffen.

Im Vergleich zu anderen Unternehmen aus dem Bereich der Basiskonsumgüter kann L'Oréal dauerhaft Premiumpreise für wissenschaftlich fundierte Produkte verlangen. Diese Differenzierung sorgt dafür, dass die Nachfrage nach höherpreisigen Schönheitsprodukten selbst in Zeiten hoher Inflation stabiler bleibt als die Nachfrage nach gewöhnlichen Basiskonsumgütern. Dies wird durch eine jährliche Umsatzsteigerung von 10,5 Prozent und eine Gewinnsteigerung von 13,2 Prozent in den letzten 5 Jahren untermauert.

Die operative Stärke des Konzerns zeigt sich darüber hinaus in seiner Fähigkeit, die Profitabilität kontinuierlich zu steigern. So erzielte L'Oréal im Jahr 2024 Rekordmargen. Die operative Marge erreichte 20 Prozent des Gesamtumsatzes, was einer Steigerung von 20 Basispunkten entspricht. Dies unterstreicht die ausgeprägte Preisgestaltungsmacht des Unternehmens, die es ermöglicht, nicht nur Kostensteigerungen weiterzugeben, sondern auch die Margen zu steigern.

Allerdings zeigen die Halbjahresergebnisse 2025, dass aktuell auch L'Oréal nicht gänzlich allen Herausforderungen trotzen kann. So legte der Umsatz lediglich um 1,6 Prozent zu und der bereinigte Gewinn blieb nahezu unverändert. Das verhaltene Wachstum im ersten Halbjahr 2025 resultierte vor allem aus negativen Währungseffekten und einer schwachen Nachfrage in Nordasien, insbesondere im Luxussegment.

L'Oréal begegnet diesen Herausforderungen mit einer klaren Strategie, die auf die Trends der Schönheitsbranche ausgerichtet ist. Der Konzern profitiert stark vom Trend zu höherpreisigen und wirksameren Produkten. Die Nachfrage wird durch das Segment Dermatological Beauty und Luxe, insbesondere durch Hautpflege und Duftstoffe, bedient, was die durchschnittliche Preisgestaltung und damit die Marge des gesamten Portfolios erhöht. Zudem profitiert das Segment Dermatological Beauty von der steigenden Nachfrage nach wissenschaftlich validierter gesundheitsorientierter Hautpflege. Mithilfe von KI möchte L'Oréal Schönheit und Gesundheit personalisierter gestalten. So bietet L’Oréal mit der App Beauty Genius beispielsweise einen virtuellen KI-Beauty-Assistenten, der Kunden individuelle Routinen und Produktempfehlungen vorschlägt. Durch eine gezielte KI-Integration will sich das Unternehmen von einem erfolgreichen Beautykonzern zu einem weltweit führenden, wissenschaftlich fundierten „Beauty Tech“-Unternehmen wandeln.

Zudem schreitet in den entwickelten Regionen Nordamerikas und Europas die Alterung der Bevölkerung weiter voran. Sie macht dort bereits bis zu 20 Prozent der Gesamtbevölkerung aus. Die Generation der Babyboomer bietet bis 2030 ein Potenzial von 150 Millionen zusätzlichen Konsumenten. Gleichzeitig steigt das Interesse der Millennials und der Generation Z an Schönheitsprodukten, was L'Oréal weitere 150 Millionen Konsumenten verschaffen kann. In den aufstrebenden Regionen bieten das dynamischere Bevölkerungswachstum und die wachsende Mittelschicht enorme Wachstumschancen. Allein in Indien und Indonesien werden 270 Millionen potenzielle Kunden geschätzt. Darüber hinaus hat L’Oréal auch Männer als wachsende Zielgruppe im Visier. Deren Umsatzanteil macht beispielsweise bei Parfüms bereits ein Drittel des Gesamtumsatzes aus.

Wie sicher ist die Dividende von L'Oréal?

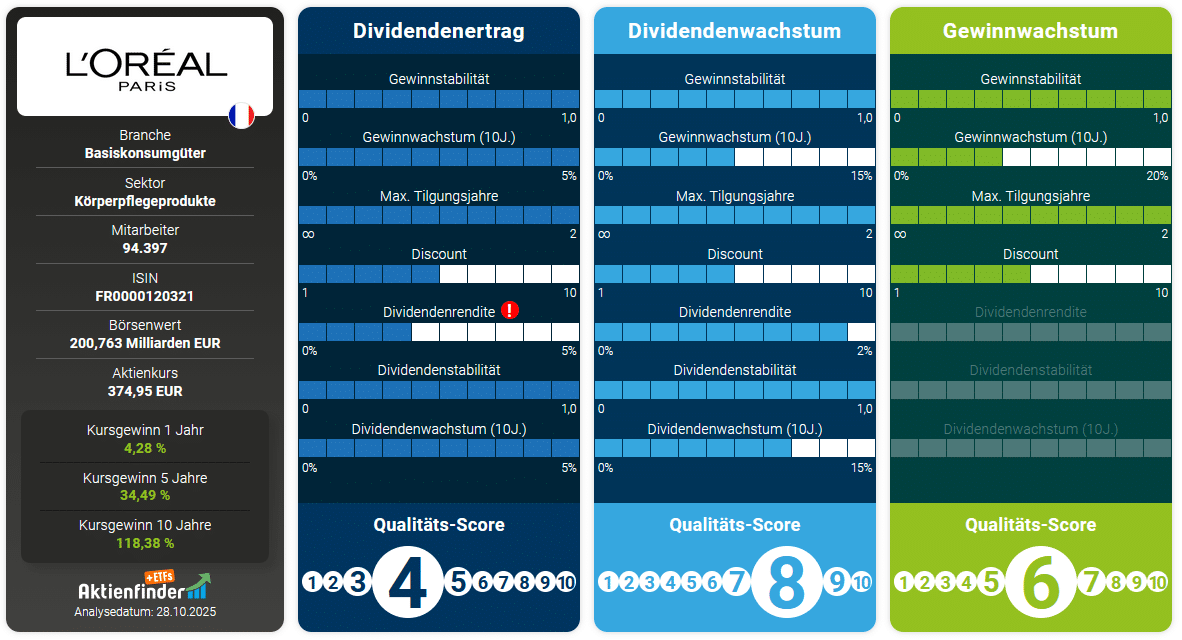

Die aktuelle Dividendenrendite der L'Oréal Aktie liegt bei 1,9 Prozent und damit über dem 5-Jahres-Mittelwert von 1,4 Prozent. Mit einem Wert von 0,96 ist die Dividendenstabilität von L'Oréal sehr hoch, was das Unternehmen zu einem äußerst zuverlässigen Dividendenzahler macht. Lediglich zum Ausbruch der Corona-Pandemie wurde die Dividende nicht erhöht, was die verantwortungsvolle Dividendenpolitik des Unternehmens unterstreicht.

In den letzten 10 Jahren hat das Unternehmen die Dividende jährlich um 10,5 Prozent gesteigert. Die Ausschüttungsquote auf den freien Cashflow liegt bei 50,7 Prozent und auf den Gewinn bei 54,9 Prozent. Die Dividenden bei L’Oréal sind unter diesem Aspekt als sicher anzusehen.

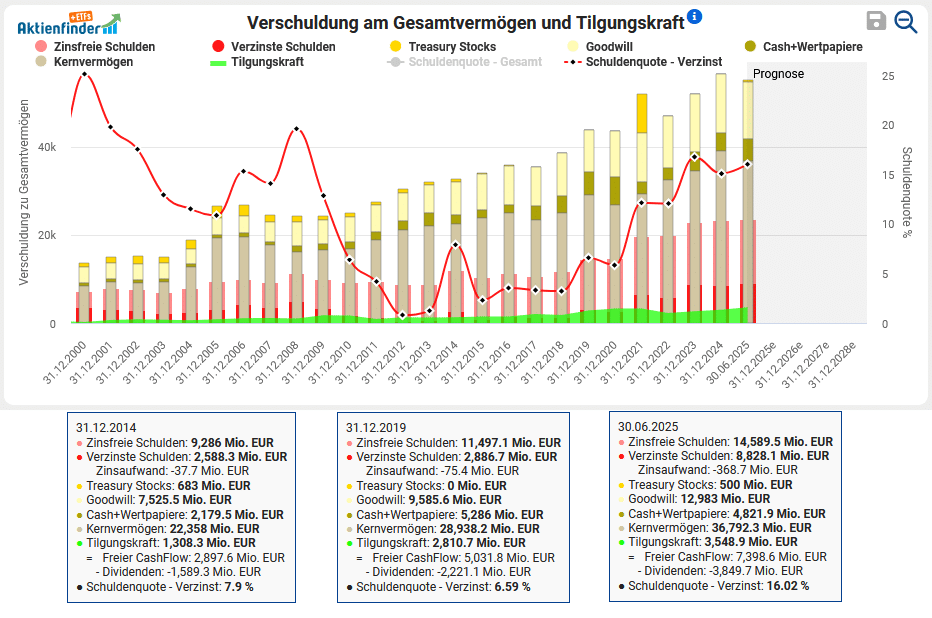

Auch die Bilanzstruktur von L'Oréal ist äußerst solide. Das Unternehmen generiert einen robusten freien Cashflow, hat eine niedrige zweistellige Schuldenquote und kann seine Verbindlichkeiten in 2,5 Jahren tilgen. Zwar steigt seit einigen Jahren die Schuldenquote, sie liegt mit 16 Prozent jedoch auf einem geringen Niveau.

Ist die L'Oréal Aktie günstig bewertet?

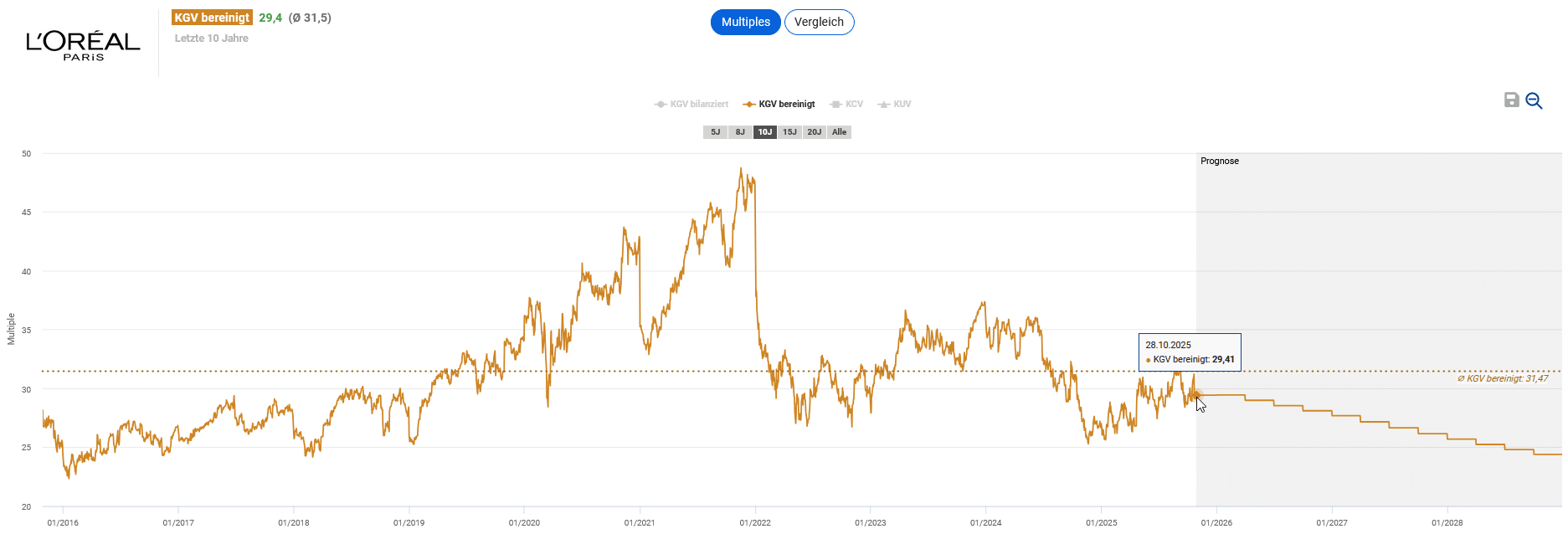

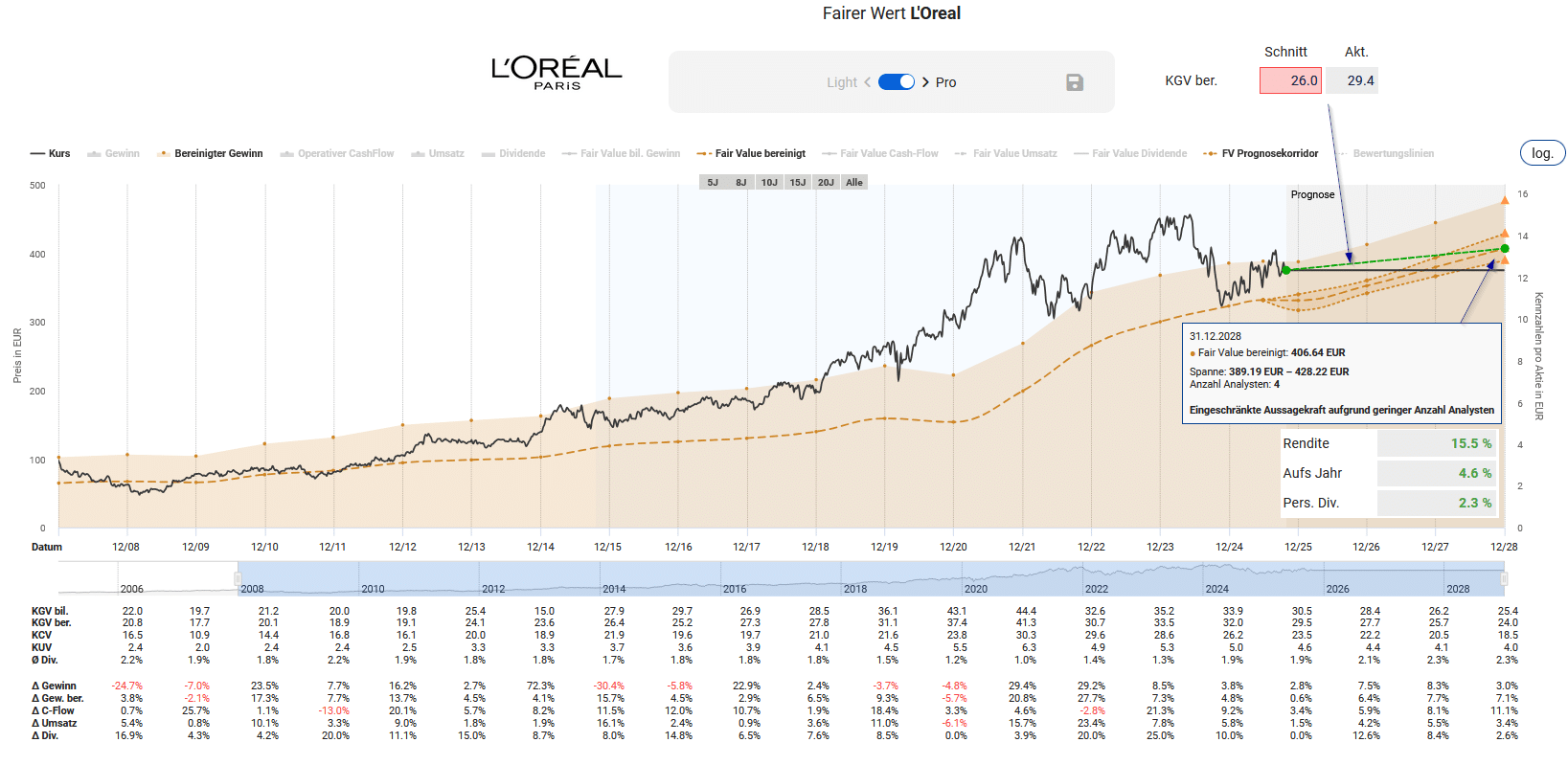

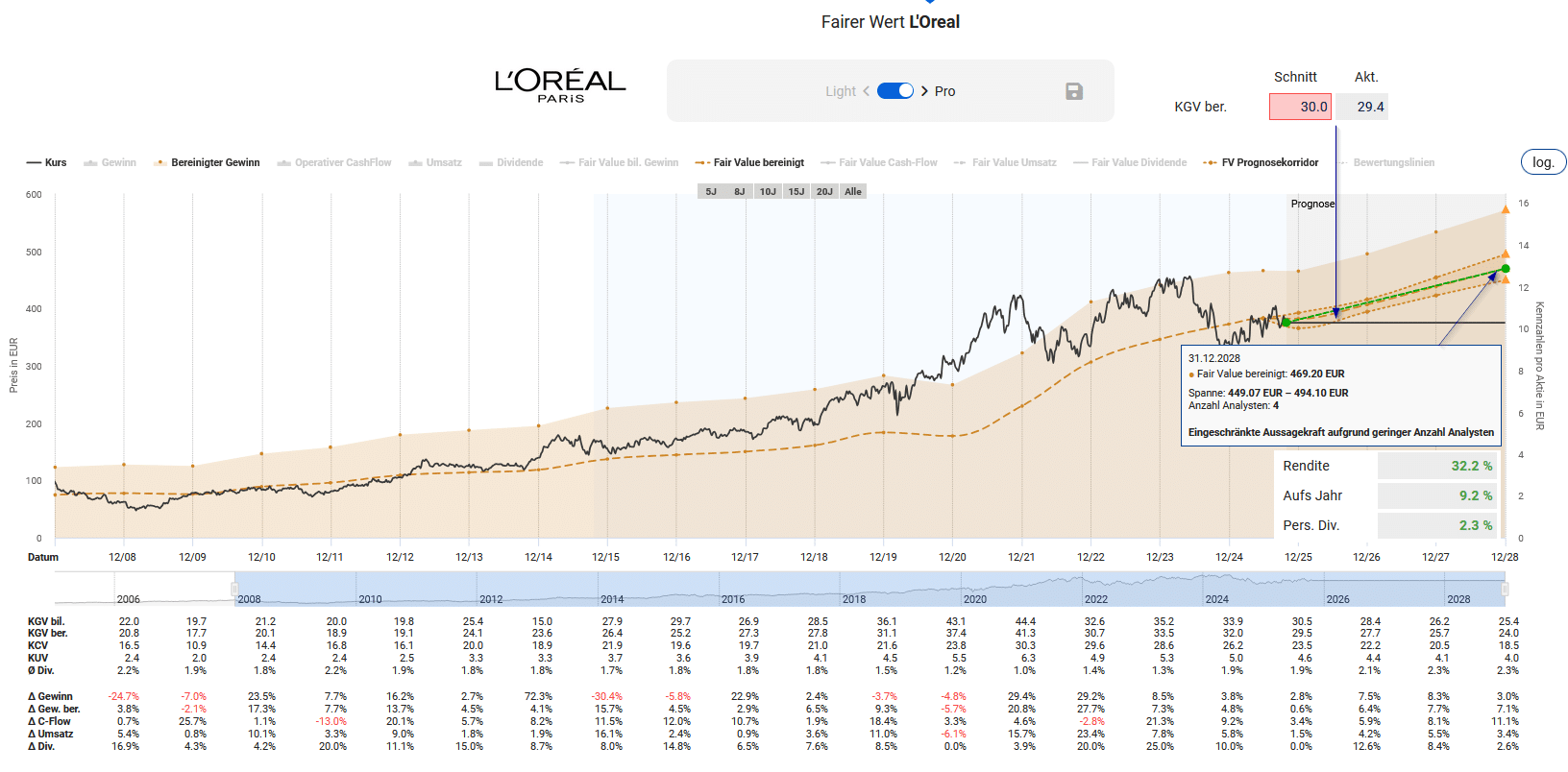

Für die Dynamischen Aktienbewertung der L'Oréal Aktie eignet sich der bereinigte Gewinn, der Sondereffekte wie Einmalaufwendungen im Zusammenhang mit Restrukturierungen oder Übernahmen nicht berücksichtigt und damit das operative Geschäft besser widerspiegelt. Für das Renditepotenzial ziehen wir die Bewertung der letzten 10 Geschäftsjahre heran. So bewertete der Markt die L'Oréal Aktie im Durchschnitt mit einem bereinigten KGV von 31,5. Aktuell liegt das bereinigte KGV mit 29,4 unter dem historischen Durchschnitt.

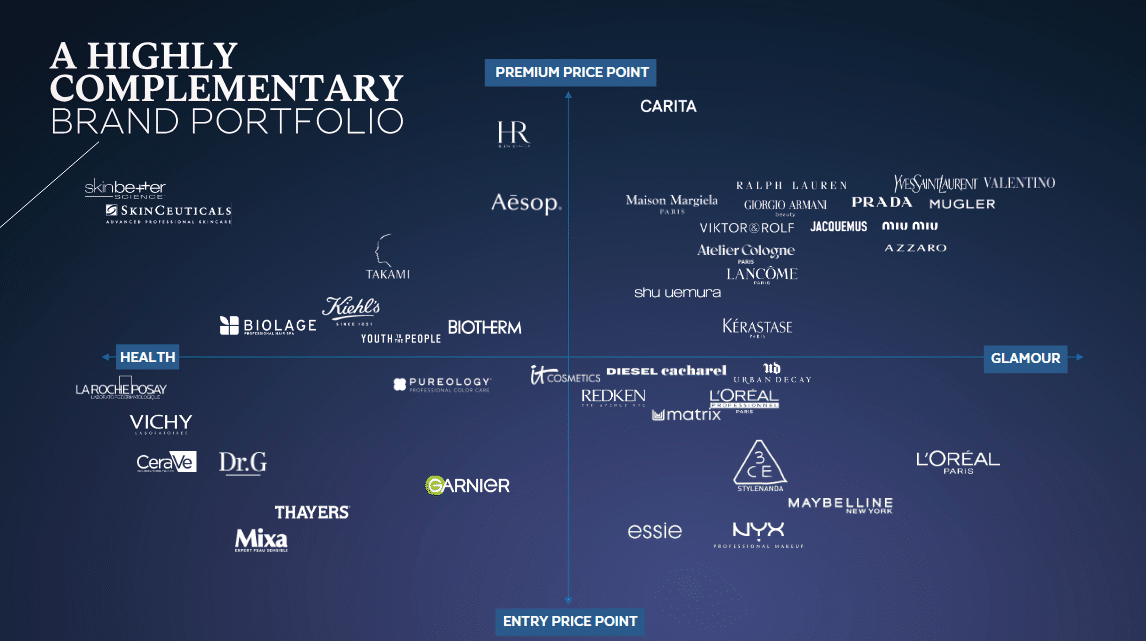

L'Oréal ist es trotz des herausfordernden Umfelds gelungen, die Margen auszubauen und im Vergleich zu Konkurrenten wie Estée Lauder, Unilever oder Procter & Gamble weiter zu wachsen. Letztere sind allerdings auch in weiteren Geschäftsbereichen außerhalb der Beautybranche aktiv. Jedenfalls rechtfertigen die operative Stärke und die Marktführerschaft eine höhere Bewertung. Wir verwenden das bereinigte KGV in Höhe von 26, um die Aktie zunächst konservativ zu bewerten. Damit ergibt sich bis zum Geschäftsjahr 2028 ein Kursziel von 407 Euro und damit ein Renditepotenzial von 4,6 Prozent pro Jahr. Fällt der Kurs wieder, erhöht sich das Kurspotenzial.

Für den Fall, dass das Wachstum in Asien in den kommenden Jahren wieder anzieht und insgesamt ein zweistelliges Wachstum erzielt werden kann, ermitteln wir ein optimistisches Renditepotenzial. Basierend auf einem optimistischen KGV von 30, das dennoch unter dem historischen Durchschnitt liegt, ergibt sich bis zum Geschäftsjahr 2028 ein Kursziel von 469 Euro und damit ein Renditepotenzial von 9,2 Prozent pro Jahr.

Abhängig von deinem Kaufkurs ergibt sich die folgende jährliche Renditeerwartung aus Kursgewinnen und Dividenden. Bei einem Kurs von 375 Euro wäre auf Basis der optimistischen Bewertung bis zum Ende des Geschäftsjahres 2027 ein Renditepotenzial von 9,4 Prozent pro Jahr zu erwarten. Mit einem hinterlegten Kauflimit im Aktienfinder wirst du im Falle eines Rücksetzers den günstigen Einstieg nicht verpassen.

| Kaufkurs in EUR |

Erwartete Rendite p.a. bis 12/2025 |

Erwartete Rendite p.a. bis 12/2026 |

Erwartete Rendite p.a. bis 12/2027 |

| 450,00 | -38,6% | -6,9% | -0,4% |

| 435,00 | -31,3% | -4,1% | 1,4% |

| 420,00 | -22,7% | -1,2% | 3,2% |

| 405,00 | -12,7% | 2,0% | 5,1% |

| 390,00 | -0,9% | 5,4% | 7,2% |

| 375,00 | 12,9% | 9,1% | 9,4% |

| 360,00 | 29,5% | 13,0% | 11,7% |

| 345,00 | 49,3% | 17,3% | 14,2% |

| 330,00 | 73,2% | 21,9% | 16,8% |

| 315,00 | 102,4% | 27,0% | 19,7% |

Unser Fazit zur L'Oréal Aktie

Mit einem jeweils zweistelligen Wachstum von Umsatz, Gewinn und Dividende in den vergangenen 5 Jahren ist L'Oréal insbesondere für Dividendenwachstumsinvestoren interessant und erreicht für eine Dividendenwachstums-Strategie einen guten Gesamtscore von 8.

L’Oréal ist weiter der unangefochtene Marktführer im Bereich Kosmetik und behauptet sich in einem allgemein herausfordernden Marktumfeld. Das Renditepotenzial ist davon abhängig, wie du das Zukunftspotenzial und das faire KGV von L’Oréal einschätzt.

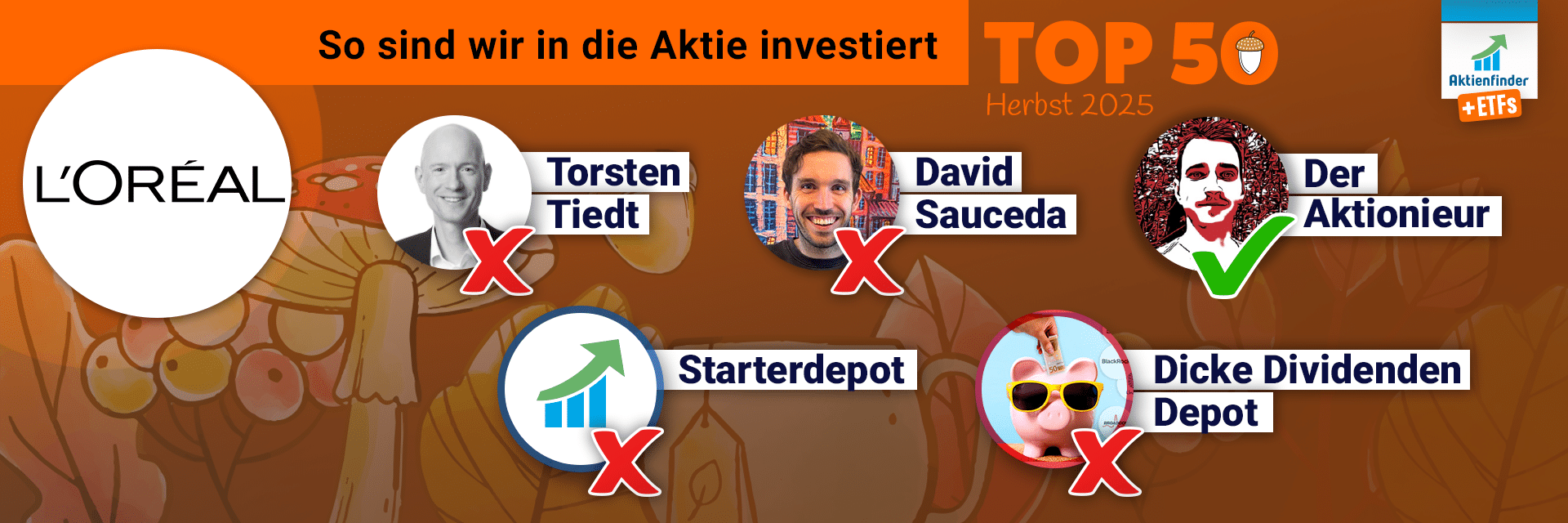

Unser Analyst hat die Aktie vor etwa einem Jahr in mehreren Tranchen zu einem durchschnittlichen Kurs von 373 Euro gekauft. Sollte die Aktie noch einmal auf rund 330 Euro fallen, würde unser Analyst noch einmal nachkaufen.

CEWE Aktie – Eine Dividendenperle aus Deutschland?

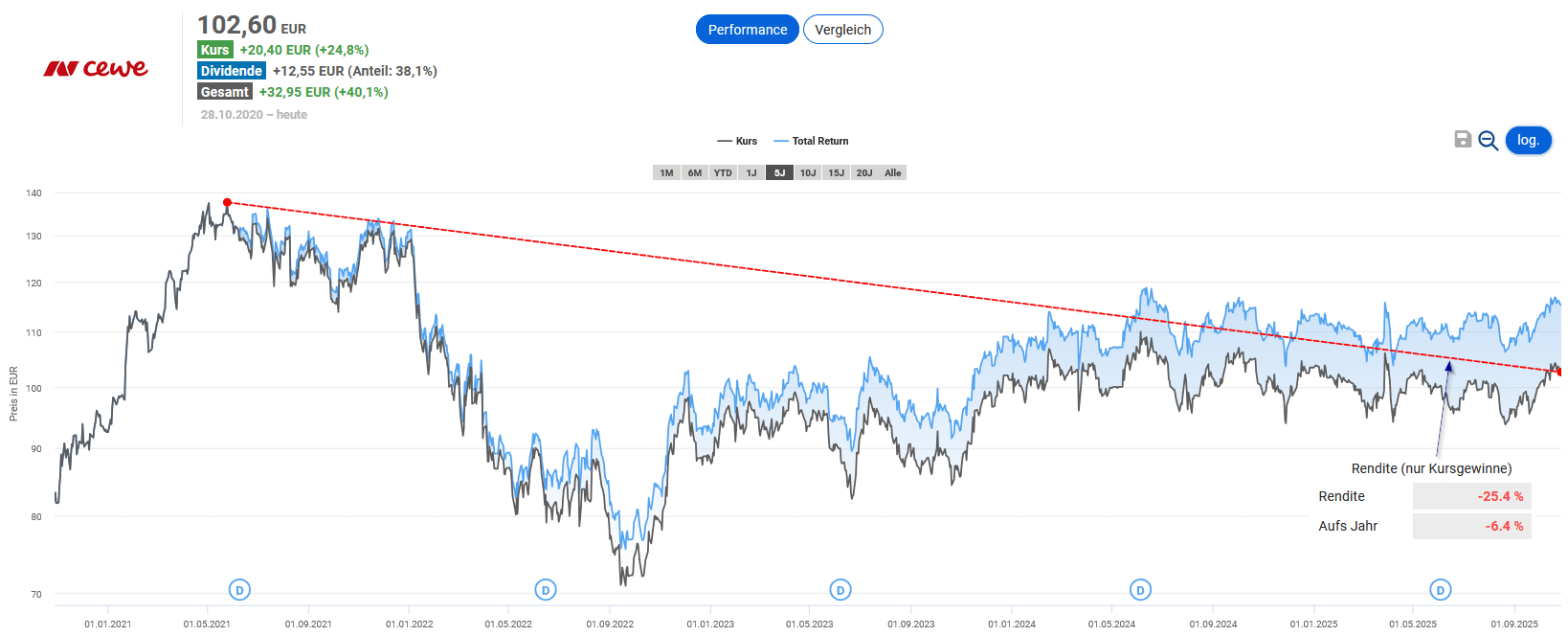

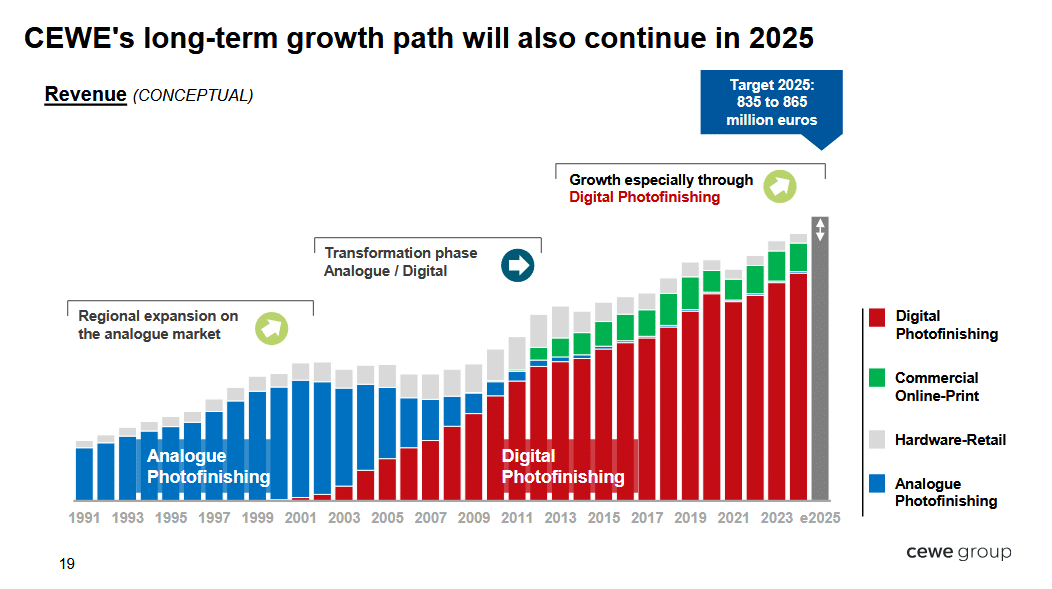

Wer seine Fotos nicht nur digital auf dem Smartphone haben möchte, sondern zum Beispiel ein Fotobuch vom letzten Urlaub oder einen Fotokalender mit Bildern der Kinder für die Großeltern erstellen möchte, ist hierzulande nicht selten ein Kunde der CEWE Group. Das deutsche Unternehmen ist ein Hidden Champion und Europas führender Foto-Service- und Onlinedruckanbieter. Obwohl die Transformation vom analogen Fotofinisher zum digitalen Marktführer geglückt ist und der Unternehmensgewinn stetig wächst, läuft der Kurs seit drei Jahren seitwärts und liegt inzwischen 25 Prozent unter dem Allzeithoch im Mai 2021.

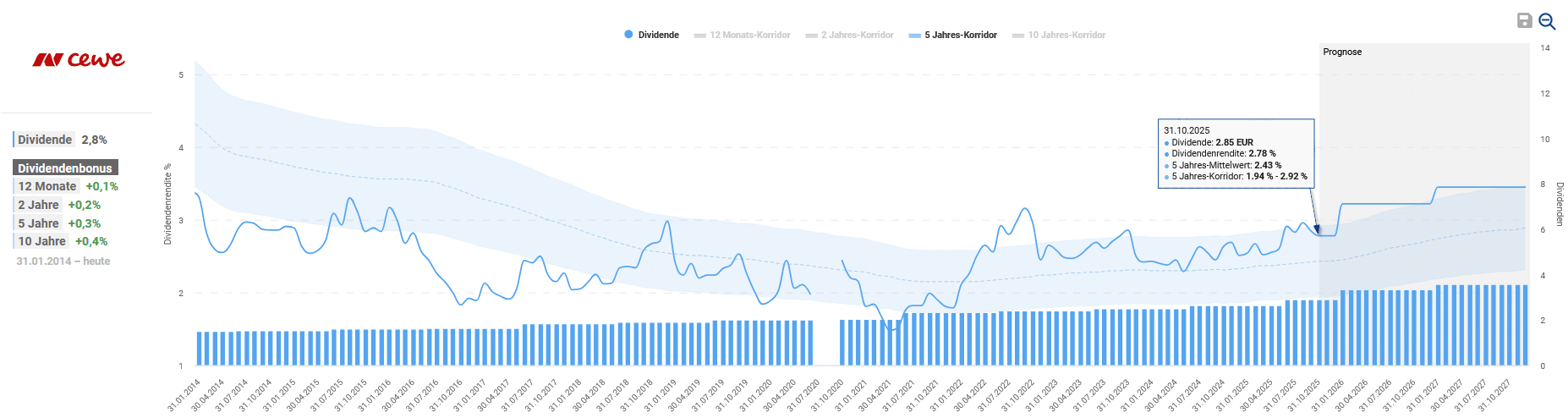

Die Dividendenrendite liegt aktuell bei 2,8 Prozent. Dank des Dividendenwachstums könnte sie schon im nächsten Jahr bei 3,2 Prozent liegen. Schafft der Hidden Champion nach der digitalen Transformation nun auch die KI-Transformation? Wir analysieren, ob die Aktie aktuell ein Kauf ist.

Wie rentabel ist das Geschäftsmodell von Cewe?

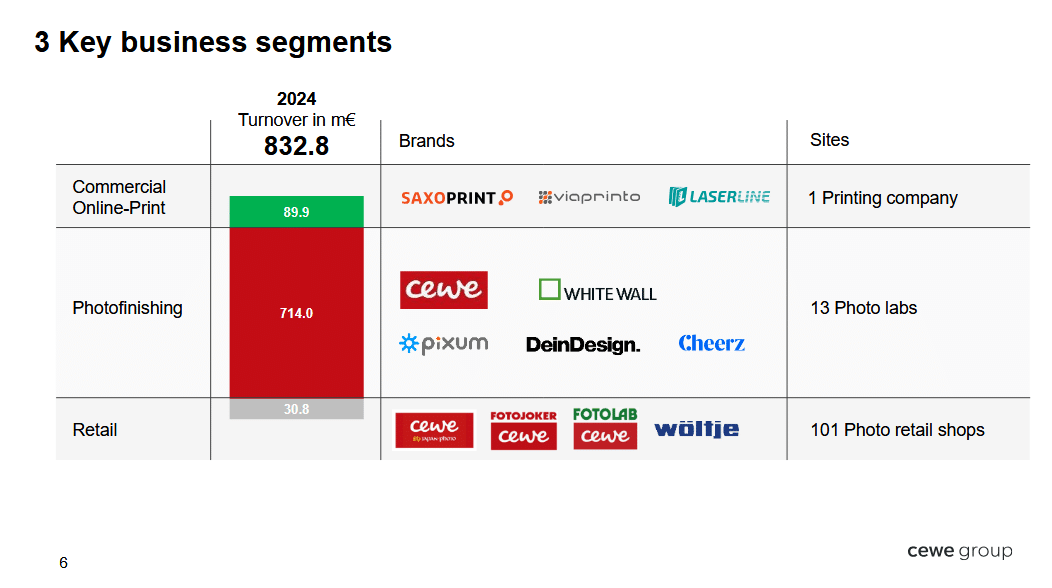

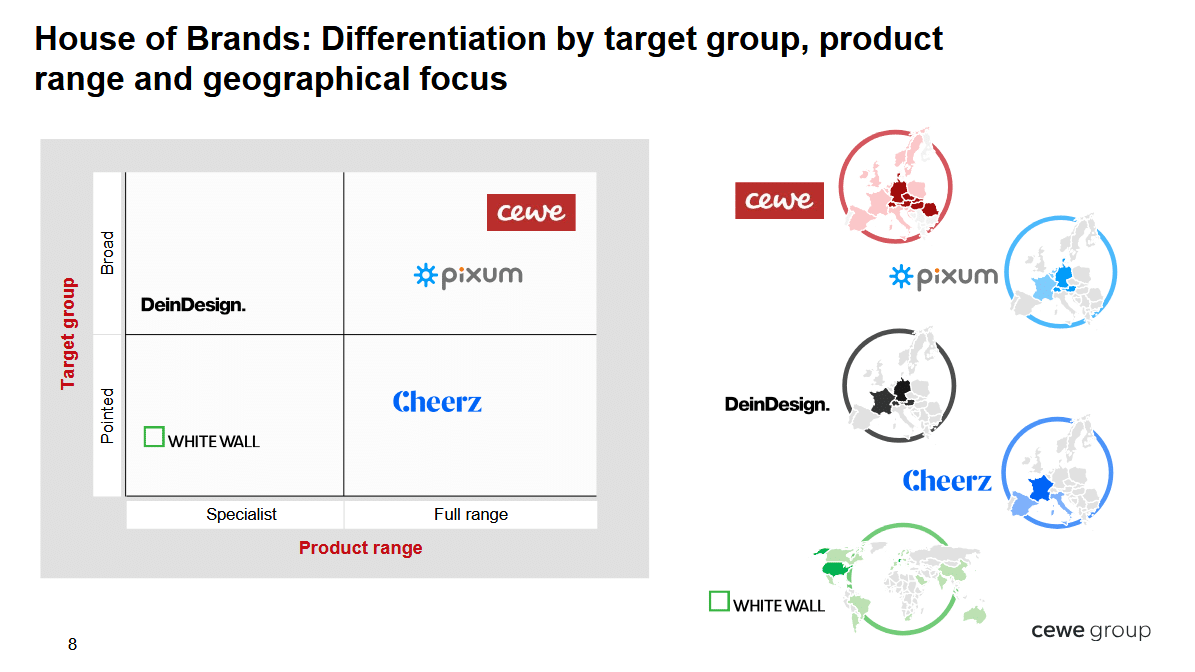

Als Europas führender Foto-Service- und Onlinedruckanbieter unterteilt CEWE sein Geschäft in Fotofinishing, Commercial Online Printing und Retail. Der Fokus des Unternehmens liegt auf den Schlüsselländern Deutschland, Frankreich, Italien, Spanien und Großbritannien. Zu den Kunden von CEWE zählen vor allem Menschen, die ihre Fotos professionell drucken lassen möchten – sei es für Fotobücher, Wandbilder, Kalender oder individuelle Fotogeschenke. Anlässe sind beispielsweise Hochzeiten, Geburtstage oder Urlaubsreisen, die die Kunden in Form von Fotobüchern oder gerahmten Bildern aufbewahren oder verschenken möchten. Geschäftskunden nutzen CEWE für personalisierte Produkte wie Werbegeschenke, Kalender und Präsentationsmaterialien.

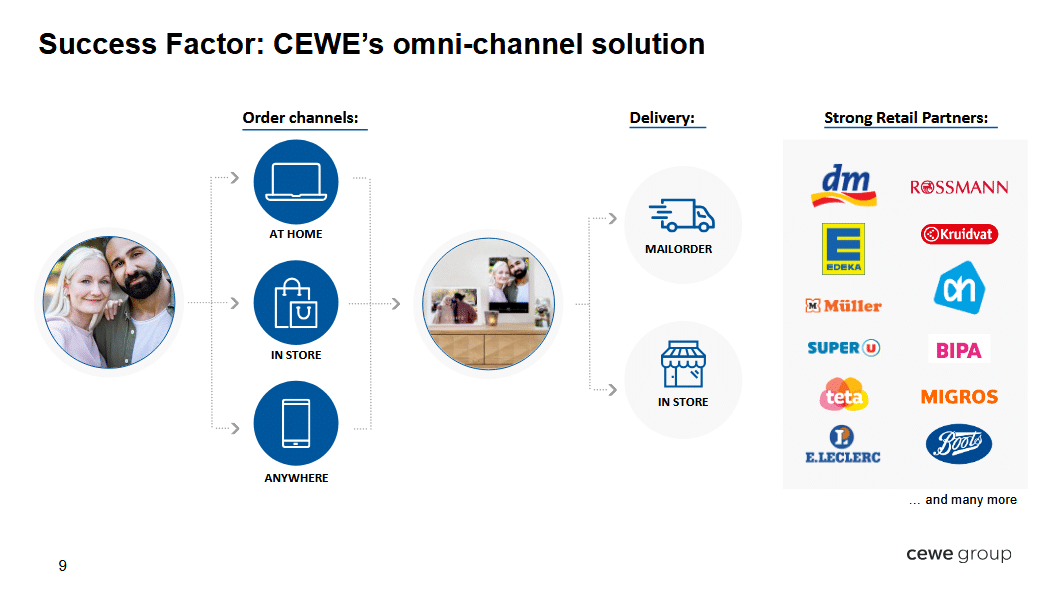

Das Segment Fotofinishing ist der umsatz- und ertragsstärkste Bereich. Es umfasst die Produktion und den Vertrieb der gesamten Palette von Fotodienstleistungen, wobei das CEWE FOTOBUCH das wichtigste Produkt ist. Im Jahr 2024 wurden über 6,1 Millionen Fotobücher verkauft und rund 2,46 Milliarden klassische Fotos gedruckt. Seit der Corona-Pandemie wachsen beide Produktgruppen im niedrigen einstelligen Prozentbereich. CEWE wird regelmäßig für die beste Gestaltungssoftware ausgezeichnet. In diesem emotionalen Produktsegment ist eine intuitive und hochwertige Software entscheidend für die Kundenloyalität. Die Vertriebsstrategie basiert auf einer starken Omnichannel-Präsenz. Neben den eigenen Online-Marken wie Cheerz, Pixum, Whitewall und DeinDesign stützt sich CEWE auch auf ein dichtes Netzwerk von Handelspartnern wie dm, Rossmann oder Edeka. Über diese können Kunden Sofortfotos direkt vor Ort drucken lassen.

Im B2B-Segment Commercial Online Printing bedient hingegen CEWE Geschäftskunden mit online bestellbaren Werbe- und Geschäftsdruckprodukten. Hierzu nutzt die Gruppe verschiedene Marken, die unterschiedliche Marktbedürfnisse abdecken. Saxoprint konzentriert sich auf das Volumengeschäft und den Offsetdruck, während Viaprinto hochwertige Digitalprodukte in kleinen Auflagen produziert. Das Segment trägt zur Diversifikation bei und hilft, saisonale Schwankungen des Kerngeschäfts auszugleichen. Das Einzelhandelssegment Retail konzentriert sich auf den Verkauf von Hardware-Produkten wie Kameras und Kamerazubehör. Die Präsenz liegt primär in Osteuropa und Skandinavien. Obwohl die Margen in diesem Segment im Vergleich zum Fotofinishing geringer ausfallen, dient es als wichtiger physischer Kundenkontaktpunkt und als ergänzende Vertriebsplattform für Fotodienstleistungen.

Insgesamt hat sich CEWE in den letzten Jahrzehnten von einem Fotofinisher für analoge Filme zu einem marketing- und innovationsgetriebenen Unternehmen entwickelt, das den Schwerpunkt auf digitale und individualisierte Fotoprodukte legt.

Obwohl CEWE nach wie vor mehr als die Hälfte seines Umsatzes in Deutschland erwirtschaftet, verfolgt das Unternehmen eine klare Internationalisierungsstrategie. Ein wichtiger Schritt war dabei die Übernahme von Cheerz im Jahr 2018. Cheerz ist eine stark wachsende Fotofinishing-App, die den Fokus auf „Mobile First“ legt und in Frankreich, Spanien und Italien aktiv ist. Cheerz behält dabei seine Eigenständigkeit als Marke innerhalb der Gruppe bei. Auch international stützt sich CEWE auf ein flächendeckendes Netz von Handelspartnern mit über 20.000 Ladengeschäften in Europa. Auch im Segment des kommerziellen Online-Drucks investiert CEWE gezielt in internationale Märkte und Produktionskapazitäten, beispielsweise in den Niederlanden, Belgien, Frankreich, Spanien und Großbritannien, um dort Marktanteile zu gewinnen.

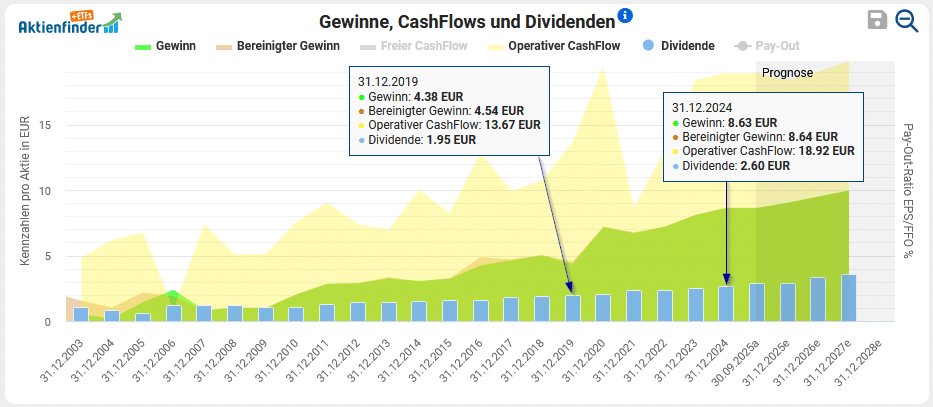

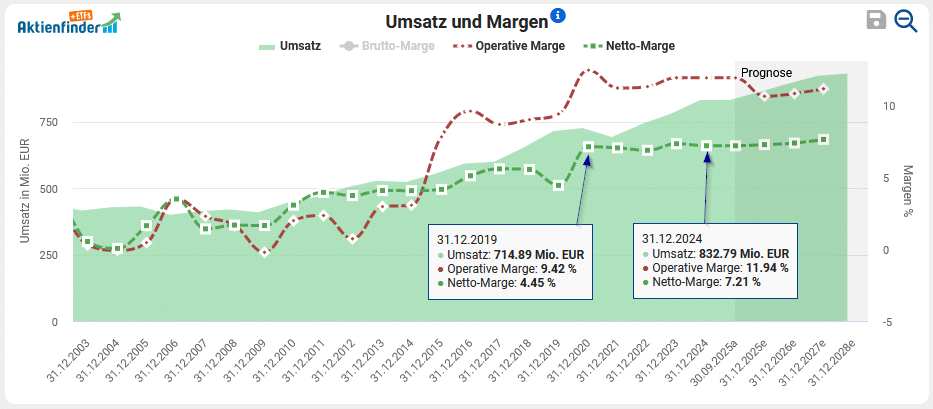

Traditionell erwirtschaftet CEWE durch das Weihnachtsgeschäft den Großteil seines Jahresergebnisses im vierten Quartal. Das durchschnittliche jährliche Gewinnwachstum der letzten 5 Jahre beträgt 3,9 Prozent. Diese Wachstumsrate ist höher als die geschätzte jährliche Wachstumsrate des gesamten weltweiten Fotofinishing-Marktes von rund 3,2 Prozent. Die Abweichung zwischen dem Marktwachstum und dem Gewinnwachstum des Unternehmens zeigt, dass CEWE erfolgreich Marktanteile ausbaut und sich gleichzeitig erfolgreich in Richtung höhermargiger, personalisierter Produktkategorien bewegt.

Während das Umsatzwachstum in den letzten 5 Jahren lediglich bei 2,9 Prozent lag, stiegen langfristig die Margen. In den letzten Jahren ist jedoch eine Stagnation der Margen zu beobachten.

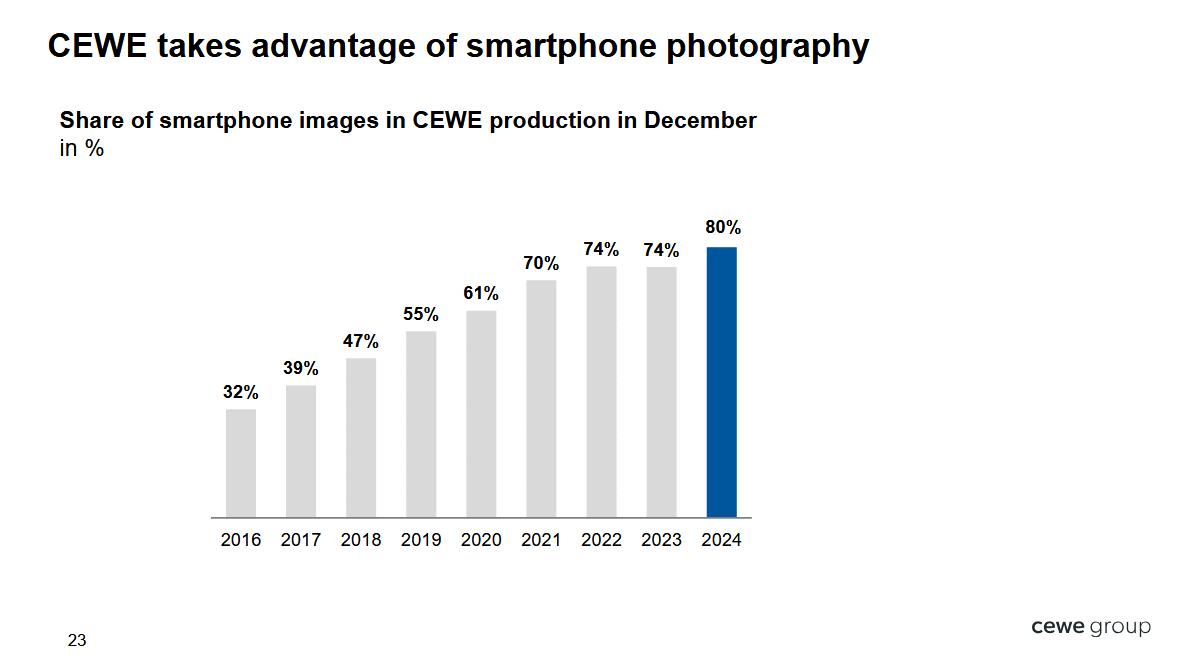

Der europäische Markt für Fotoprodukte wurde im Jahr 2024 auf 1,9 Milliarden US-Dollar geschätzt und zeigt ein deutliches Wachstumspotenzial. Prognosen gehen davon aus, dass der Markt bis 2032 auf 3,3 Milliarden US-Dollar steigen wird, was einer beachtlichen durchschnittlichen jährlichen Wachstumsrate von 7 Prozent entspricht. Die Digitalisierung, insbesondere die weite Verbreitung von Smartphone-Kameras, hat nicht zu einem Niedergang des Druckgeschäfts geführt, sondern zu einem Boom. Die exponentielle Zunahme digitaler Bilder treibt die Nachfrage nach hochwertigen Premium-Produkten in physischer Form und stützt somit das Geschäftsmodell von CEWE.

Der Wettbewerb in Europa ist intensiv und umfasst hoch spezialisierte, digital agierende Unternehmen. Zu den wichtigsten direkten Konkurrenten im Bereich Fotoprodukte zählen die Storio Group, die Smartphoto Group und Saal Digital. CEWE muss sich gegen Qualitätsführer wie Saal Digital sowie gegen Preis-Champions wie Lidl-Fotos behaupten, die teilweise sogar CEWE-Technologie nutzen. Die Übernahme von Konkurrenten wie Pixum diente nicht nur der Erweiterung, sondern auch der proaktiven Konsolidierung des Marktes. Durch die Eliminierung direkter Wettbewerber und die gleichzeitige Erschließung neuer, margenstärkerer Segmente schützt CEWE seine Preisgestaltung und seine Marktführerschaft. Im Bereich des Onlinedrucks konkurriert CEWE mit Unternehmen wie Onlineprinters oder Flyeralarm, die in diesem Segment deutlich mehr Umsatz machen als CEWE.

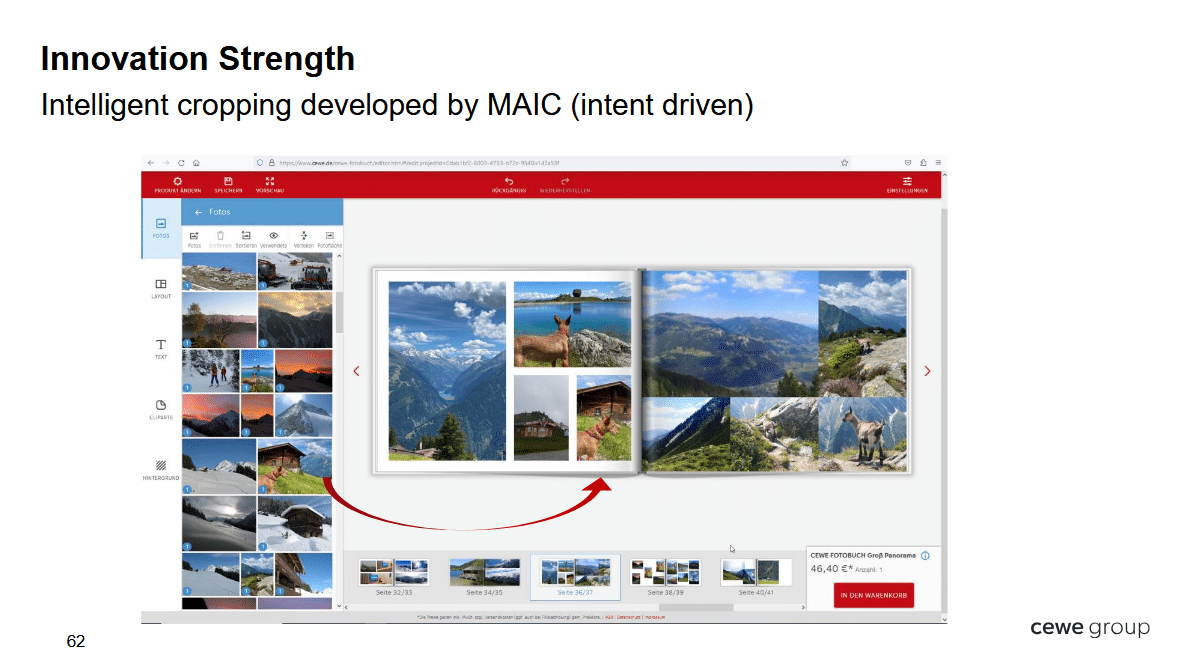

Auch KI spielt bei CEWE eine Rolle. Bereits im Jahr 2019 hat CEWE das Projekt Mobile & Artificial Intelligence Campus (MAIC) ins Leben gerufen. Ein zentraler Anwendungsbereich ist beispielsweise die Gestaltung von Produkten wie dem CEWE Fotobuch. Die Technologie analysiert große Fotosammlungen, sortiert und gruppiert die Aufnahmen automatisch nach Themen, Orten und Gesichtern, erstellt passende Layoutvorschläge und optimiert gleichzeitig die Bildqualität.

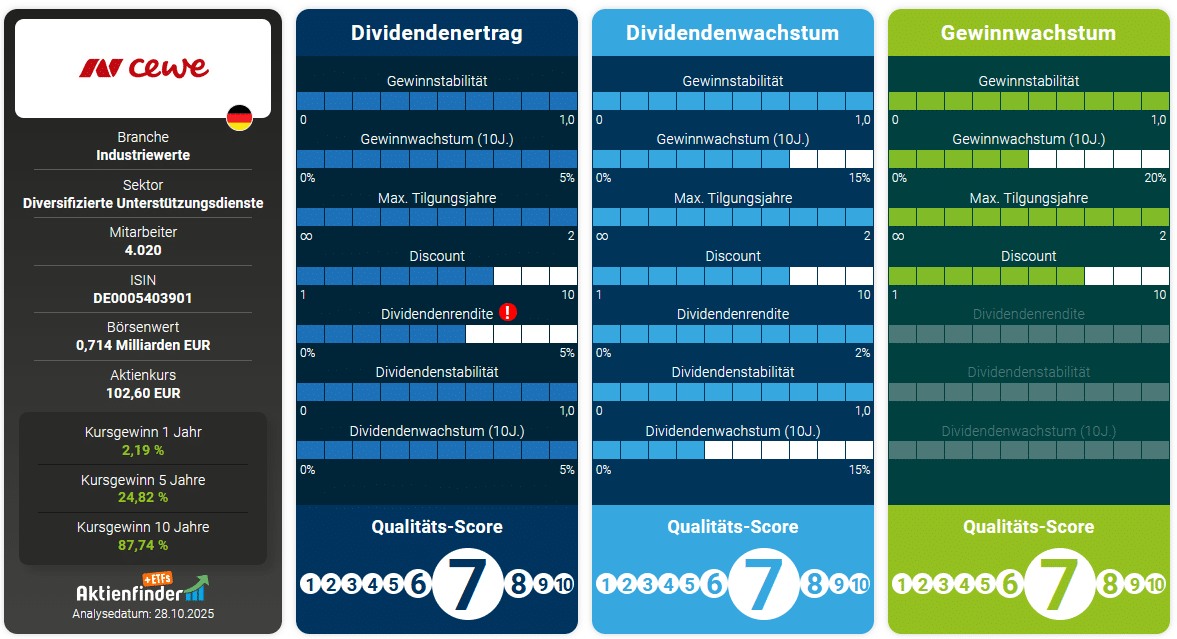

Wie sicher ist die Dividende von CEWE?

Mit einer aktuellen Dividendenrendite von 2,8 Prozent liegt CEWE über dem Fünfjahresdurchschnitt von 2,4 Prozent. Mit 16 Jahren Dividendensteigerung in Folge ist das Unternehmen ein sogenannter Dividenden-Contender. Nur SAP, Symrise und Fuchs Petrolub konnten unter den deutschen Unternehmen ihre Dividende ebenfalls seit über 15 Jahren ununterbrochen steigern.

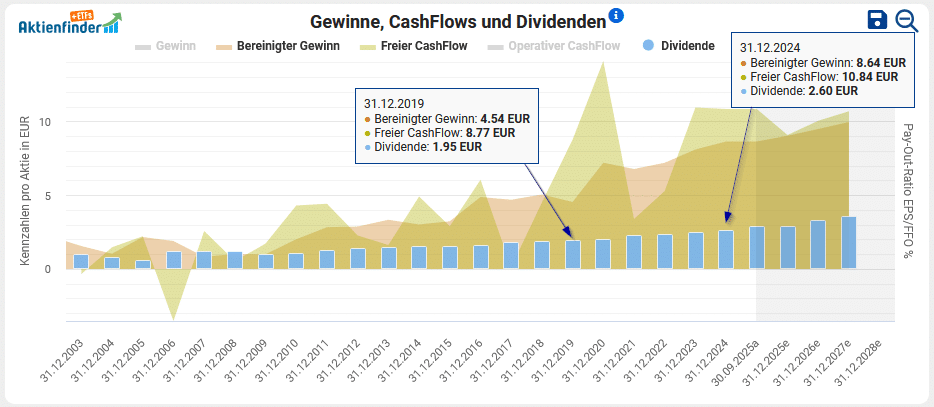

In den letzten 5 Jahren hat das Unternehmen die Dividende jährlich um 7,7 Prozent gesteigert. Die Ausschüttungsquote auf den freien Cashflow liegt bei nur 26,3 Prozent. Die Stabilität der Dividende beträgt 0,96 von maximal 1.0, was für einen in der Vergangenheit sehr zuverlässigen Dividendenzahler spricht. Der freie Cashflow schwankt aufgrund projektabhängiger Investitionen in Logistikzentren und Produktionsstätten. Bei einem Unternehmen mit einer Marktkapitalisierung von rund 700 Millionen Euro wirken sich diese viel stärker im Cashflow aus.

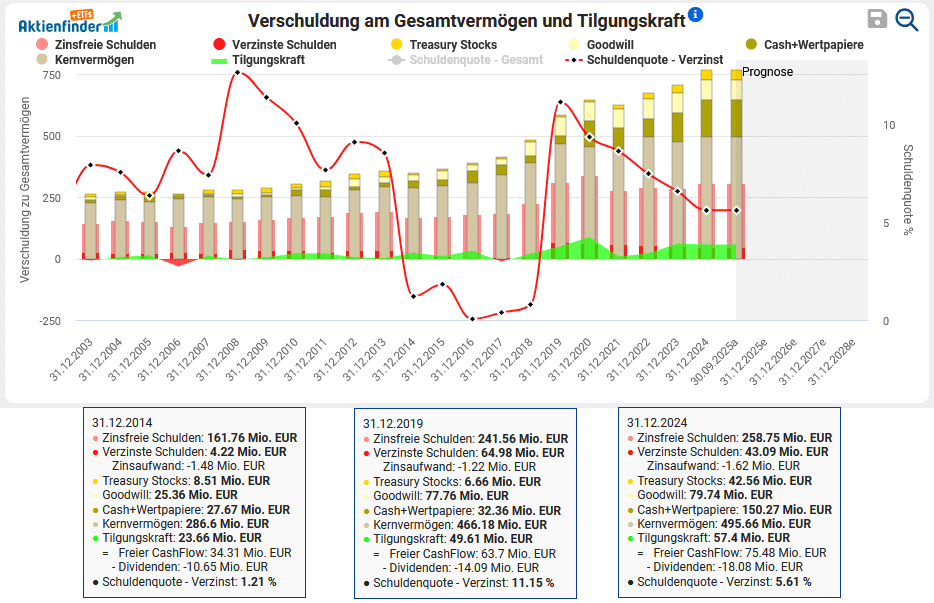

Die Bilanzstruktur von CEWE ist ebenfalls äußerst solide. Das Unternehmen generiert einen robusten freien Cashflow, weist eine einstellige Schuldenquote auf und kann seine Verbindlichkeiten in weniger als einem Jahr tilgen. Diese hohe Liquidität ermöglicht strategische M&A-Aktivitäten, Aktienrückkäufe und die Beibehaltung einer aktionärsfreundlichen Dividendenpolitik mit kontinuierlich steigenden Dividenden.

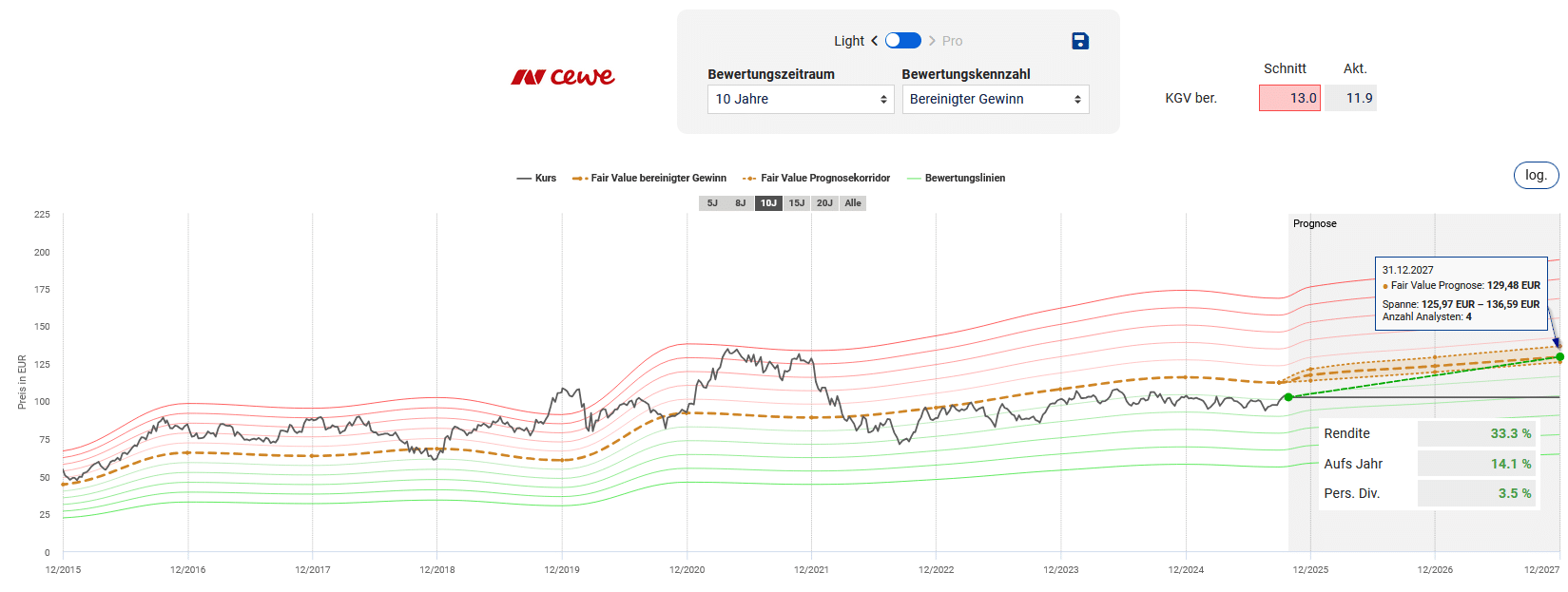

Ist die CEWE Aktie günstig bewertet?

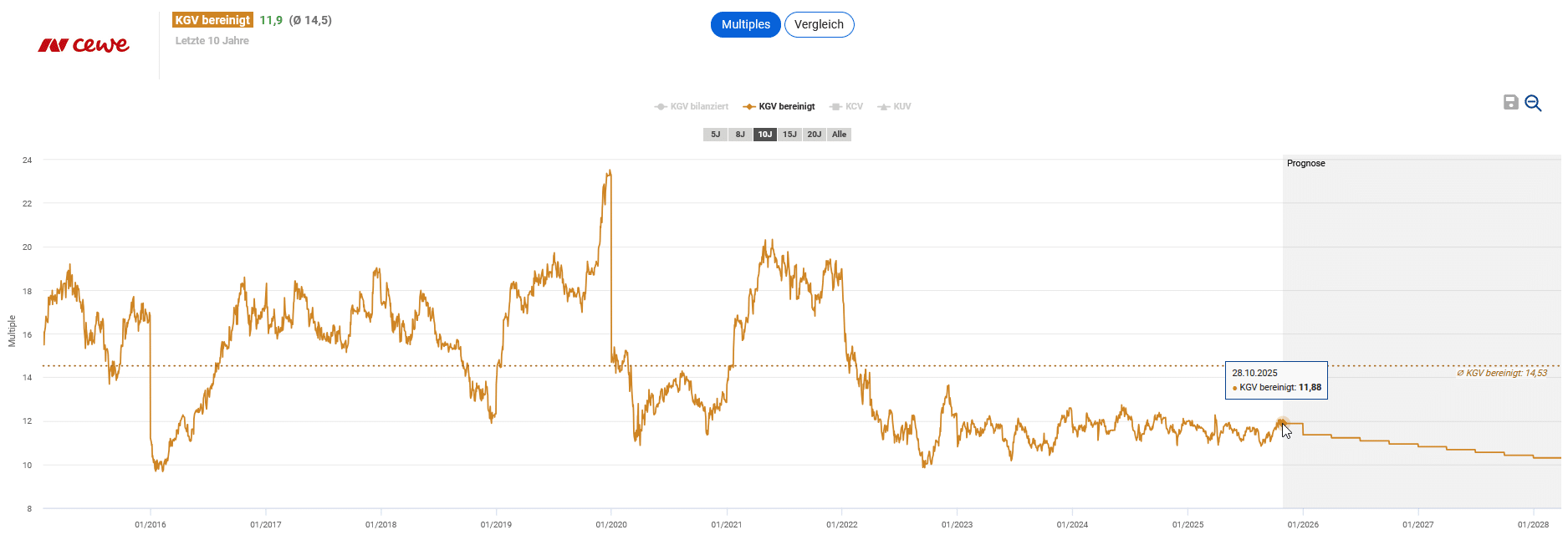

Für die Dynamischen Aktienbewertung der CEWE Aktie eignen sich sowohl der bilanzierte als auch der bereinigte Gewinn, da sie quasi identisch sind. Für das Renditepotenzial ziehen wir die Bewertung der letzten 10 Geschäftsjahre heran. So bewertete der Markt die CEWE Aktie im Durchschnitt mit einem bereinigten KGV von 14,5. Aktuell liegt das bereinigte KGV mit 11,9 deutlich unter dem historischen Durchschnitt.

Die Analysten prognostizieren für die Zukunft weiterhin steigende Umsätze und Gewinne in mittlerer, einstelliger Prozentzahl. Als Wachstumstreiber nennen sie den anhaltenden Trend zu personalisierten Fotoprodukten, die Erschließung neuer Zielgruppen über mobile Apps und die zunehmende Internationalisierung. Zur Ermittlung des Renditepotenzials verwenden wir dennoch ein leicht reduziertes KGV in Höhe von 13. Bis zum Ende des Geschäftsjahres 2027 ergibt sich ein Kursziel von 130 Euro und damit ein jährliches Renditepotenzial von 14,1 Prozent.

Abhängig von deinem Kaufkurs ergibt sich die folgende jährliche Renditeerwartung aus Kursgewinnen und Dividenden. Bei einem Kurs von 105 Euro wäre bis zum Ende des Geschäftsjahres 2027 ein Renditepotenzial von 8,4 Prozent pro Jahr zu erwarten. Mit einem hinterlegten Kauflimit im Aktienfinder wirst du im Falle eines Rücksetzers den günstigen Einstieg nicht verpassen.

| Kaufkurs in EUR |

Erwartete Rendite p.a. bis 12/2025 |

Erwartete Rendite p.a. bis 12/2026 |

Erwartete Rendite p.a. bis 12/2027 |

| 130,00 | -31,4% | -1,0% | 0,8% |

| 125,00 | -17,1% | 0,5% | 2,1% |

| 120,00 | 1,0% | 2,2% | 3,6% |

| 115,00 | 24,0% | 4,0% | 5,1% |

| 110,00 | 53,7% | 5,9% | 6,7% |

| 105,00 | 92,3% | 7,9% | 8,4% |

| 100,00 | 143,4% | 10,0% | 10,2% |

| 95,00 | 211,8% | 12,3% | 12,1% |

| 90,00 | 304,8% | 14,8% | 14,2% |

| 85,00 | 433,3% | 17,4% | 16,4% |

Unser Fazit zur CEWE Aktie

Mit einer Dividendenrendite von 2,8 Prozent und einem jährlichen Dividendenwachstum von 7,7 Prozent in den vergangenen 5 Jahren ist die CEWE Aktie ein geeignetes Investment für Fans von hohen Dividenden und Dividendenwachstum.

CEWE hat sich in Europa als Marktführer im Nischenbereich der Fotodienstleistungen für Endkunden etabliert. Verbraucher verbinden die Produkte des Unternehmens mit emotionalen Lebensereignissen. Das Unternehmen profitiert bereits durch eine starke Marktpositionierung im Kernsegment Fotofinishing.

Weiteres Wachstumspotenzial entsteht durch internationale Expansion und innovative neue Produkte. Insbesondere könnte der Einsatz von KI die digitalisierten Produktionsprozesse für Endkunden erleichtern und die Nachfrage nach Fotoprodukten langfristig weiter steigern.

Wir haben die Aktie erst seit Kurzem im Aktienfinder entdeckt. Aktuell hat sie niemand im Depot, sie eignet sich aber sicher für das eine oder andere Dividendendepot. Der deutsche Aktienmarkt hat manchmal unentdeckte Perlen zu bieten, die der Aktienfinder sichtbar macht.

Fazit – Qualität zum günstigen Preis für dein Depot

Wir zeigen, wie du dir mit Hilfe des Aktienfinders Qualität und eine günstige Bewertung kombinierst und dir so ein Dividendendepot aus günstig bewerteten Qualitätsaktien aufbaust. Damit profitierst du nicht nur von sicheren Dividenden, sondern auch von steigenden Kursen.

Auch unsere beiden Echtgeld-Depots in unserem Börsenbrief sind eine weitere Inspirationsquelle für dich. Damit ist der Aktienfinder die ideale Plattform, um schon heute mit einer kostenlosen Basic-Mitgliedschaft deinen langfristigen Vermögensaufbau anzugehen.

Zudem ermöglichen wir mit unserem neuen ETF-Finder mit knapp 2.000 ETFs zum ersten Mal die Fundamentalanalyse von ETFs, die sich optimal zu einem Dividendendepot ergänzen. Schon als kostenloses Mitglied hast du vollen Zugriff auf 25 beliebte Top-ETFs.

10 Antworten

Danke für die Analyse solcher Perlen abseits vom Mainstream. Gerne öfters!

Danke sehr! Noch mehr Perlen gibt es jeden Monat bei „Kaufenswerte Aktien“ und „Dividenden-Aktien mit Rabatt“ 🙂

Wie immer, ein toller Artikel! Eure Einschätzung ist extrem hilfreich, danke!

Danke sehr für deine Worte.

Eine meiner ersten Investition im Jahr 2026 wird eine Vollmitgliedschaft bei euch.

Ich schätze eure Arbeit und Beiträge sehr. Vielen Dank dafür!

Danke sehr für dein wertschätzendes Feedback.

Wie immer ein Top Artikel ! Danke

Vielen Dank für das Lob und gern geschehen! 🤗

Ich sage nur danke .

Und wir sagen bitte sehr 🙂