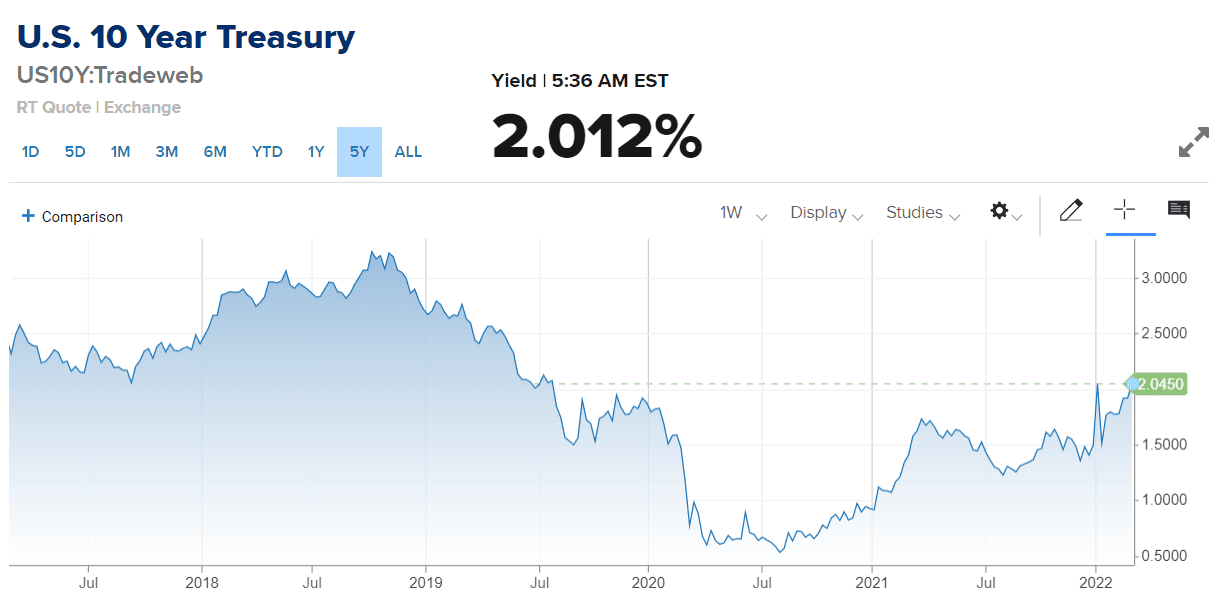

Vom Ukrainekonflikt überschattet, setzt sich bei Marktbeobachtern zunehmend die Gewissheit durch, dass die Aktienmärkte vor einer Zeitenwende stehen. Nach Jahren des billigen Geldes durch der Flutung der Märkte seitens der Zentralbanken stehen sowohl die Federal Reserve in den USA als auch die Europäische Zentralbank vor einer Straffung ihrer Geldpolitik. Welche genauen Folgen die anstehenden Zinserhöhungen auf die Aktienmärkte haben, bleibt ungewiss. Fakt ist aber: Mit den steigenden Renditen bei Anleihen offenbaren sich für konservative Anleger Alternativen zu Aktien. So notierte die Rendite der 10-jährigen U.S.-Anleihe zwischenzeitlich bei über 2 Prozent und lag damit so hoch wie zuletzt im Jahr 2019.

Es ist daher wahrscheinlich, dass Investoren noch kritischer auf Unternehmen mit einer geringen Wachstumsdynamik, schlechtem Management und hohen Schulden schauen. Umgekehrt können sich aber Kaufgelegenheiten ergeben, wenn der Markt in einem allgemeinen Abverkauf Qualitätsaktien nach unten zieht. Unser Ziel ist es, solche Schnäppchen aufzuspüren. Hierfür präsentieren wir dir 15 Dividenden-Aktien, deren aktuelle Dividendenrendite innerhalb der letzten 12 Monate deutlich gestiegen ist. Dabei nehmen wir einige der Top 15 Dividenden-Aktien näher unter die Lupe und prüfen für dich, ob diese Aktien wirklich ein Schnäppchen sind oder du trotz verlockend hoher Dividendenrendite lieber die Finger von ihnen lassen solltest.

Die Auswahl der Dividenden-Aktien mit Rabatt basiert auf den Algorithmen des Dividenden-Turbos, der fortlaufend für Hunderte der beliebtesten Dividenden-Aktien der Welt die aktuelle mit der historischen Dividendenrendite vergleicht. Da eine Rendite unterhalb von 2 Prozent für viele Dividendeninvestoren uninteressant ist, berücksichtigt die Auswahl nur Aktien mit einer Dividendenrendite von mindestens 2 Prozent. Daneben sollen nur zuverlässige Dividendenzahler in die engere Auswahl kommen, was wir anhand einer Stabilität der Dividende von mindestens 0,8 messen. Die Stabilität ist eine Kennzahl, die die Zuverlässigkeit der Dividende misst und von -1 (jedes Jahr konstant weniger Dividende) bis +1 (jedes Jahr konstant mehr Dividende) reicht. Weiterhin haben wir nur Titel berücksichtigt, die eine Dividendenhistorie von mindestens 5 Jahren ohne Kürzungen aufweisen. In der nachfolgenden Tabelle findest du nun die Top 15 Aktien, deren Dividendenrendite diese Kriterien erfüllen. Die Delta-Spalte ganz rechts zeigt dir an, um wie viel Prozent die aktuelle Dividendenrendite über dem historischen Mittel liegt.

Dividenden-Aktien mit Rabatt im Februar 2022

| ISIN | Name | Div.% | Stabilität | Δ Div. 12 Monate |

| US74144T1088 | T. Rowe Price Group | 3.10% | 0.99 | 0.95% |

| US58470H1014 | Medifast | 2.96% | 0.99 | 0.69% |

| US1890541097 | Clorox | 3.24% | 0.99 | 0.67% |

| US5246601075 | Leggett & Platt | 4.20% | 0.99 | 0.65% |

| US19239V3024 | Cogent Communications Holdings | 4.84% | 1 | 0.64% |

| US7163821066 | PetMed Express | 4.59% | 0.98 | 0.63% |

| US88579Y1010 | 3M | 3.81% | 0.96 | 0.61% |

| JP3205800000 | Kao Corporation | 2.76% | 0.96 | 0.59% |

| US8621211007 | STORE Capital | 4.85% | 0.83 | 0.59% |

| US0865161014 | Best Buy | 2.82% | 0.9 | 0.52% |

| US9026811052 | UGI Corporation | 3.58% | 0.98 | 0.52% |

| HK0823032773 | Link Real Estate Investment Trust | 4.63% | 0.99 | 0.48% |

| US7234841010 | Pinnacle West Capital | 4.90% | 0.94 | 0.48% |

| US2538681030 | Digital Realty Trust | 3.44% | 0.99 | 0.46% |

| US22822V1017 | Crown Castle | 3.29% | 0.96 | 0.45% |

Trotz der Korrektur an den Aktienmärkten gibt es (noch) noch keine signifikanten Rabatte zu den Durchschnittsrenditen der letzten 12 Monate. Ebenso ist noch kein sektorspezifischer Schwerpunkt in der Liste auszumachen, womit sie weiterhin für Dividendenjäger interessant ist, die einen Schwerpunkt auf ein diversifiziertes Portfolio legen. In diesem Sinne schauen wir uns mit T. Rowe Price Group, Clorox und 3M drei Titel aus verschiedenen Wirtschaftsbereichen an. Alle Aktien korrigierten zuletzt deutlich und locken Investoren mit historisch hohen Dividenden. Doch sind diese Aktien damit automatisch gute Investments? Nicht unbedingt! Wir trennen für dich die Spreu vom Weizen und legen die Titel unter die Lupe. Wie immer beantworten wir mit Hilfe des Aktienfinders die folgenden Fragen:

- Hat das Unternehmen ein erfolgversprechendes Geschäftsmodell?

- Ist die Dividende sicher?

- Ist die Aktie über- oder unterbewertet?

Los geht’s! ?

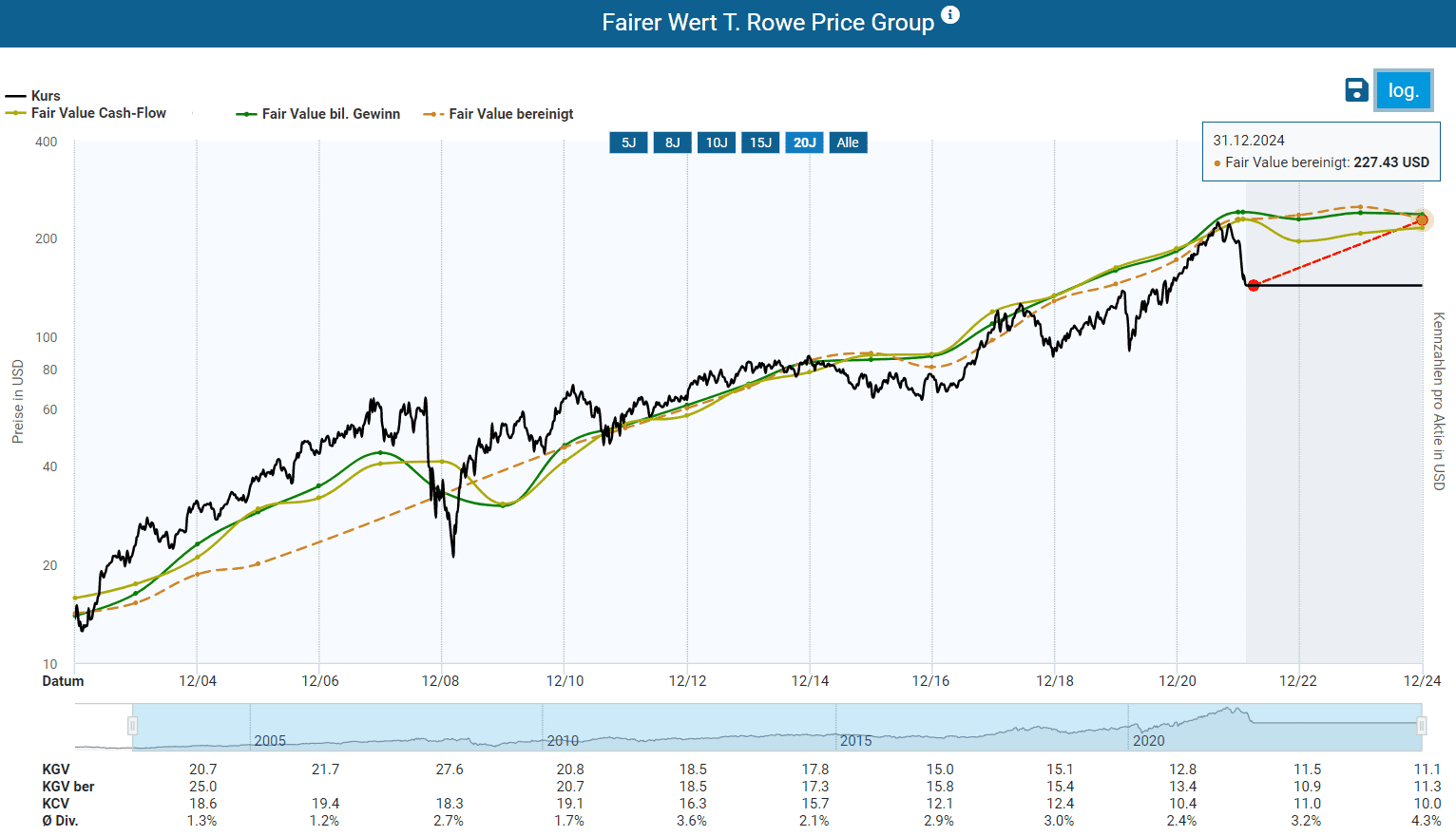

T. Rowe Price Group – Value-Falle oder ersehnte Korrektur?

Die T. Rowe Price Group hat im letzten halben Jahr ordentlich Federn lassen müssen. Mehr als 35 Prozent hat die Aktie vom Allzeithoch verloren. Als Folge erzielen Dividendeninvestoren bei einem Kauf heute selbst ohne die happige Sonderdividende im letzten Jahr eine Dividendenrendite von über 3 Prozent.

Hat T. Rowe Price Group ein erfolgversprechendes Geschäftsmodell?

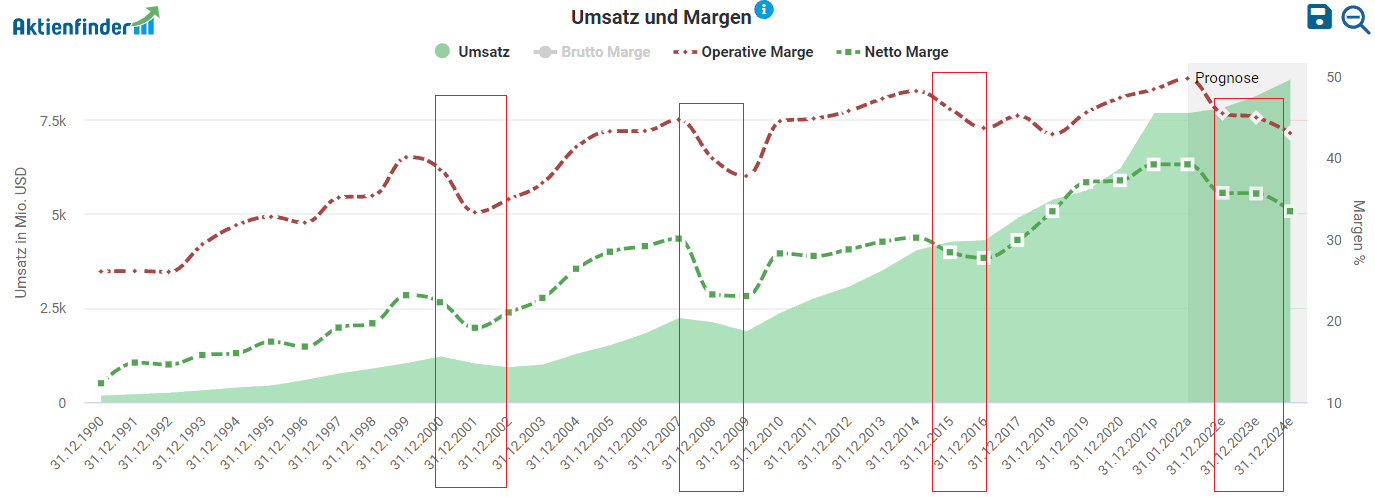

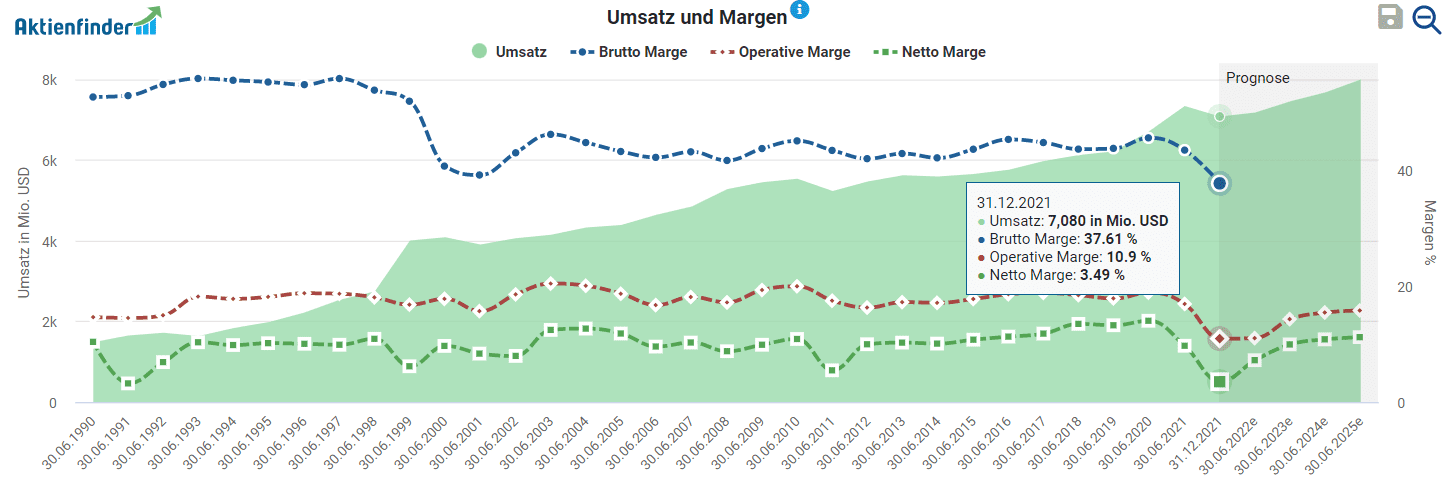

Als Finanzdienstleisterin, deren Umsatz sich hauptsächlich aus Gebühren (Beratung und Asset Management) speist, ist der Erfolg der T. Rowe Price Gruppe allerdings eng mit den Entwicklungen in der Wirtschaft und den Aktienmärkten verbunden. So siehst du nachfolgend, wie sich Umsatz und Margen immer dann schlecht entwickelten, wenn es auch an den Aktienmärkten knallte. Analysten gehen davon aus, dass die Margen in den nächsten weiter sinken, was dementsprechend trotz Umsatzsteigerungen den Gewinn drücken könnte.

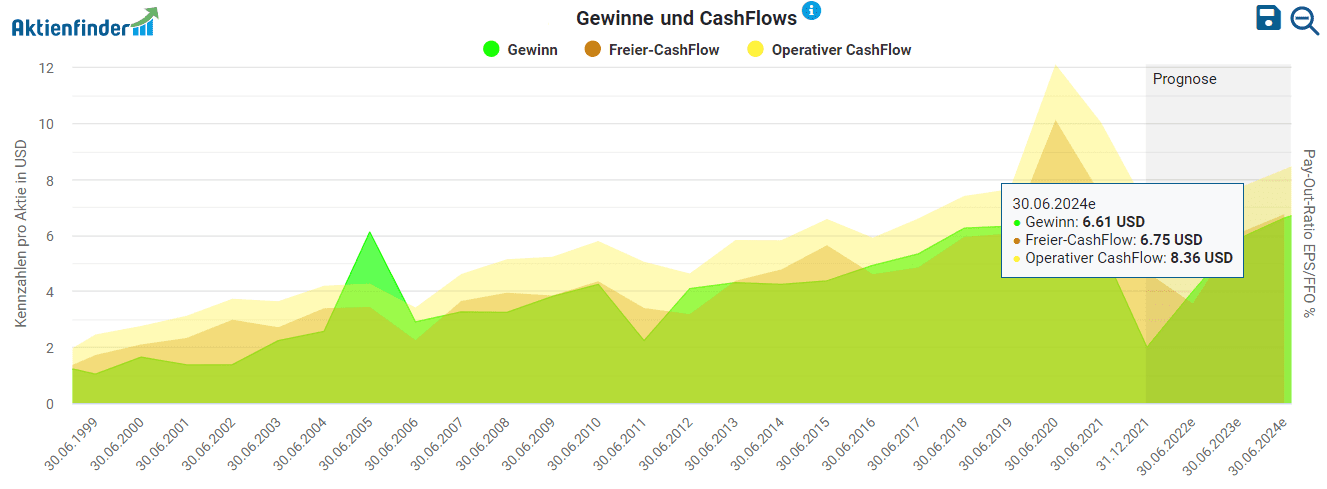

Entsprechend der Margenentwicklung sind in schlechten Börsenjahren die Gewinne pro Aktie zurückgegangen, denn mit den fallenden Aktienkursen reduziert sich das vom Unternehmen für die Kunden verwaltete Vermögen und damit die Erträge. Dasselbe gilt für Beratungsgebühren, wenn das allgemeine Interesse an Aktien nachlässt und Kunden scharenweise aus den Börsen fliehen. Zuletzt stagnierte die Gewinnentwicklung. Analysten erwarten sogar einen leichten Rückgang des Gewinns pro Aktie für das aktuelle Geschäftsjahr.

Langfristig haben sich Umsatz und Gewinnen dennoch äußerst gut entwickelt. Das zeigt, dass das Management der T. Rowe Price Group in den letzten Jahrzehnten einen hervorragenden Job gemacht hat. Anleger sollten sich aber bewusst sein, dass der Erfolg des Unternehmens mit externen Faktoren wie der guten Entwicklung an den Aktienmärkten und dem Aktien-Hype verknüpft ist. Daher werte ich den vergangenen Erfolg nicht als ein Zeichen eines erfolgsversprechenden Geschäftsmodells, sondern als Zeugnis des guten Managements.

Daneben kämpft das Unternehmen in einem wettbewerbsintensiven Umfeld bei dem sich die Anbieter mit regelmäßigen Gebührensenkungen unterbieten. Ein weiteres Risiko ist dementsprechend, dass Anleger der T. Rowe Price Group und deren vornehmlich aktiv gemanagten Fonds den Rücken kehren und zu Angeboten von kostengünstigeren Vermögensverwaltern wie BlackRock wechseln. Dem will T. Rowe Price Group mit der Übernahme von Oak Hill Advisors begegnen. Das Finanzunternehmen bietet alternative Investmentmöglichkeiten in High Yield Bonds und Kreditmärkten, die das bestehende Portfolio von T. Rowe Price Group rund um Aktien, Anleihen und Multi-Assets Fonds ergänzen sollen.

Ist die Dividende der T. Rowe Price Group sicher?

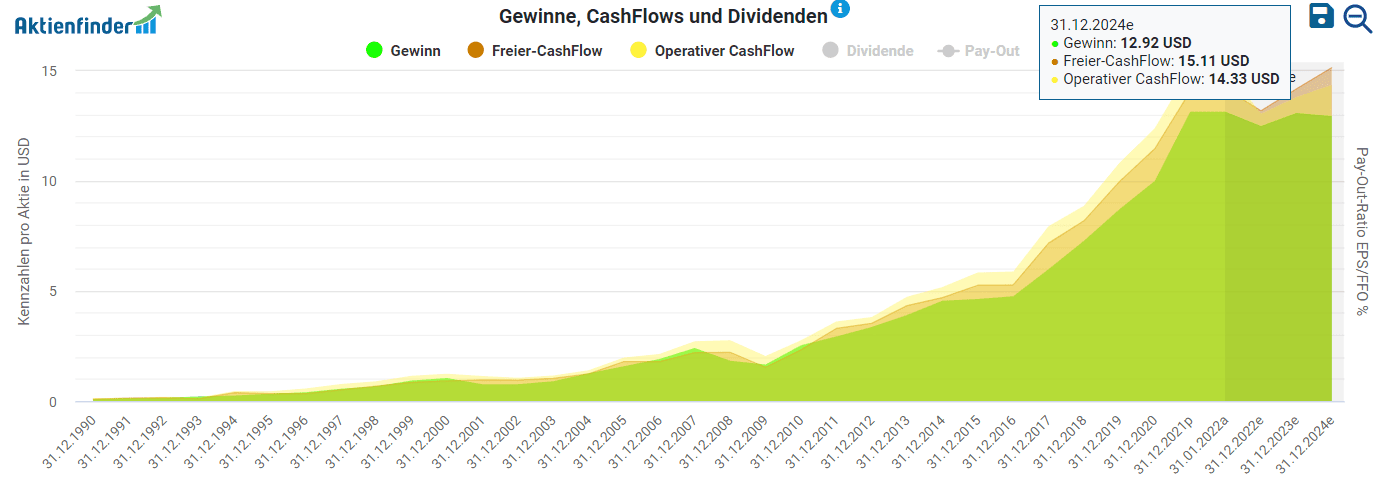

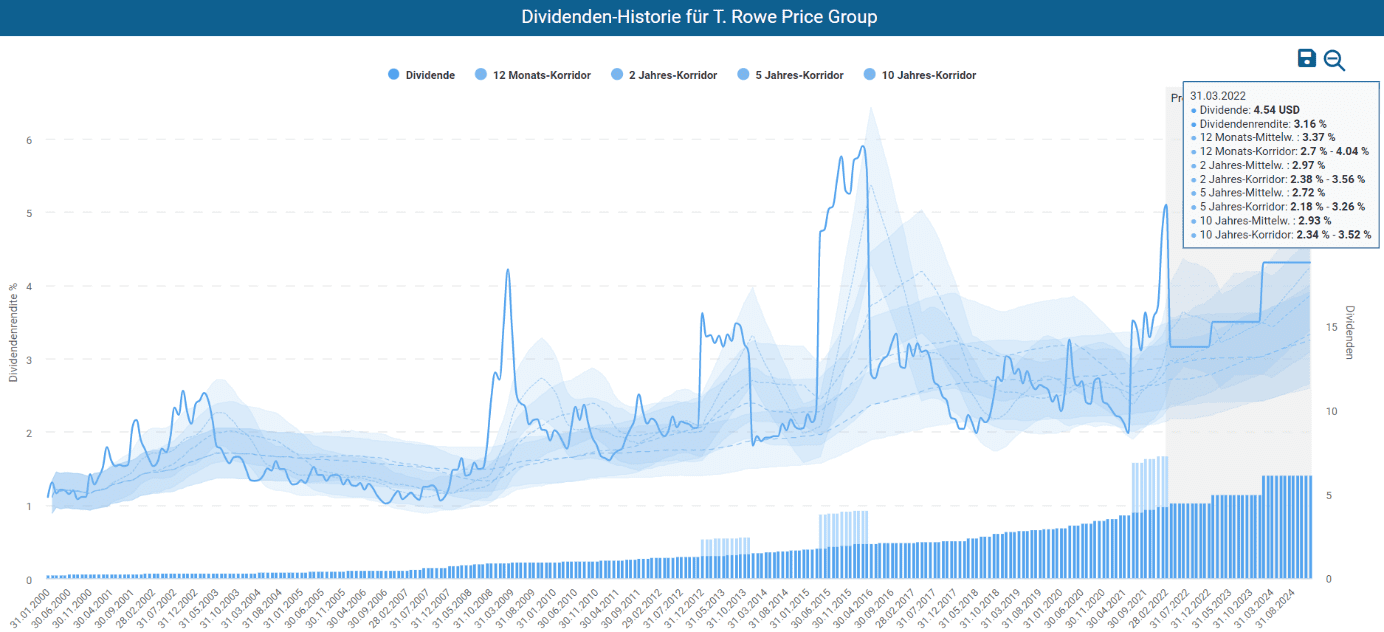

Trotz des prognostizierten Rückgangs der Margen (siehe oben) erachte ich die Dividende der T. Rowe Price Group als sicher. Das Unternehmen hat die Ausschüttungen seit 35 Jahren jedes Jahr erhöht und damit kritische Marktphasen wie die Finanzkrise gut überstanden. Mit einer Ausschüttungsquote unter 40 Prozent auf den Gewinn und den Free Cashflow hat das Unternehmen selbst bei einer stagnierenden Gewinnentwicklung genügend Spielraum für weitere Erhöhungen. Zuletzt hat das Management rund um CEO William J. Stromberg die Dividende im Februar um stattliche 11 Prozent angehoben und damit gezeigt, dass es keinen Grund zur Sorge sieht, selbst wenn die Erhöhung leicht unterhalb des fünf- und zehnjährigen Durchschnitts von 13 bis 14 Prozent liegt. Ebenso ist die Dividendenrendite nach dem jüngsten Kursrückgang mit über 3 Prozent historisch hoch. Wenn wir Sonderausschüttungen außer Acht lassen, konnten Anleger nur in der Hochphase der Finanzkrise eine höhere Rendite abgreifen.

Ist die T. Rowe Price Group Aktie günstig bewertet?

Mit einem gegenwärtigen KGV von 11 beträgt das Gap zum historisch fairen Wert der Aktie satte 60 Prozent. Ob sich das Potential aber kurzfristig realisiert, bezweifele ich. Der Markt scheint bereits einzupreisen, dass das Umfeld für Finanzdienstleister wie T. Rowe Price Group nicht leichter wird. Die Oak Hill Advisor Übernahme ließe sich ebenfalls dahingehend interpretieren, dass sich das Management dieser nachteiligen Entwicklung bewusst ist und nun einen Ausweg sucht. Mit dem Mix aus historisch hoher Dividendenrendite, starker Bilanz und den niedrigen Multiples ist die T. Rowe Price Group Aktie trotzdem günstig bewertet.

Fazit: Ist die T. Rowe Price Group Aktie ein Kauf?

Die T. Rowe Price Group Aktie ist auf dem derzeitigen Kursniveau attraktiv. Die hohe Dividendenrendite mit einer sehr moderaten Ausschüttungsquote sowie die niedrige Bewertung lassen den Titel als gutes Investment erscheinen. Trotzdem überwiegen für mich die oben genannten Risiken. Der Markt rabattiert T. Rowe Price Group nicht ohne Grund und die Gefahr besteht, in ein fallendes Messer zu greifen. Hier könnte es sich daher lohnen, erst einmal eine Bodenbildung abzuwarten.

Clorox – wir schauen nach den schlechten Quartalszahlen genauer hin

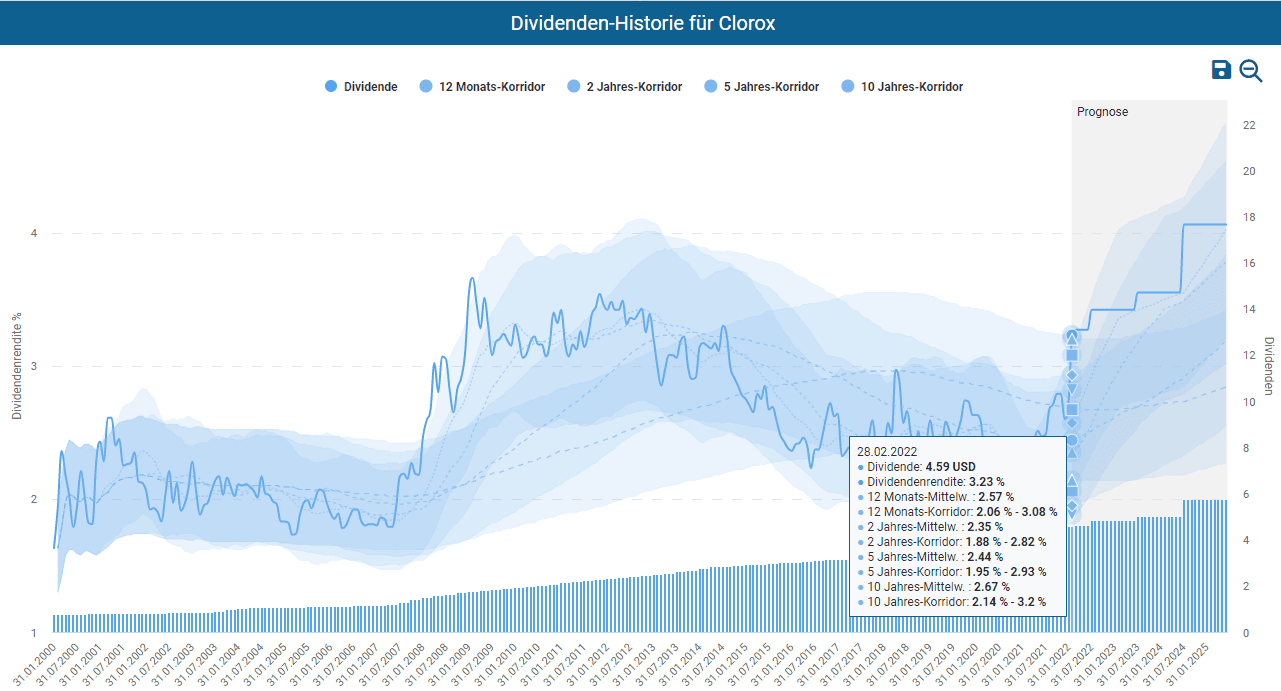

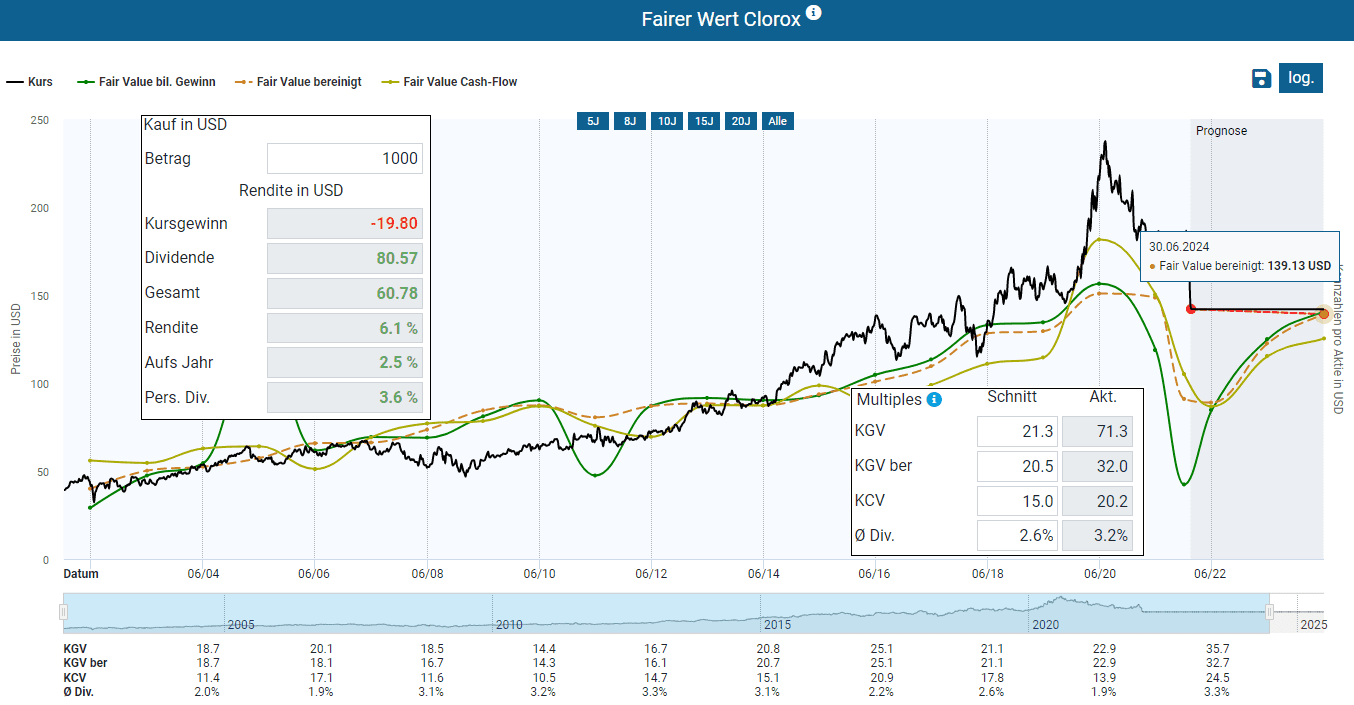

Als zweites wollen wir einen Blick auf Clorox werfen. Die Clorox Aktie gehörte in der Hochphase der Pandemie zu den Gewinnern, denn als Anbieter von Hygiene- und Haushaltsprodukten war die Nachfrage nach den vom Unternehmen verkauften Desinfektions- und Reinigungsmittel besonders hoch. Anders als viele andere Titel blieb die Clorox Aktie daher vom Corona-Crash verschont. Vielmehr stieg der Kurs vom Februar 2020 bis August 2020 um fast 50 Prozent. Davon ist nach dem jüngsten Kurssturz nichts geblieben. Um mehr als 40 Prozent hat sich der Kurs vom einstigen Hoch entfernt und notiert jetzt so tief wie seit 2018 und 2019 nicht mehr.

Hat Clorox ein erfolgversprechendes Geschäftsmodell?

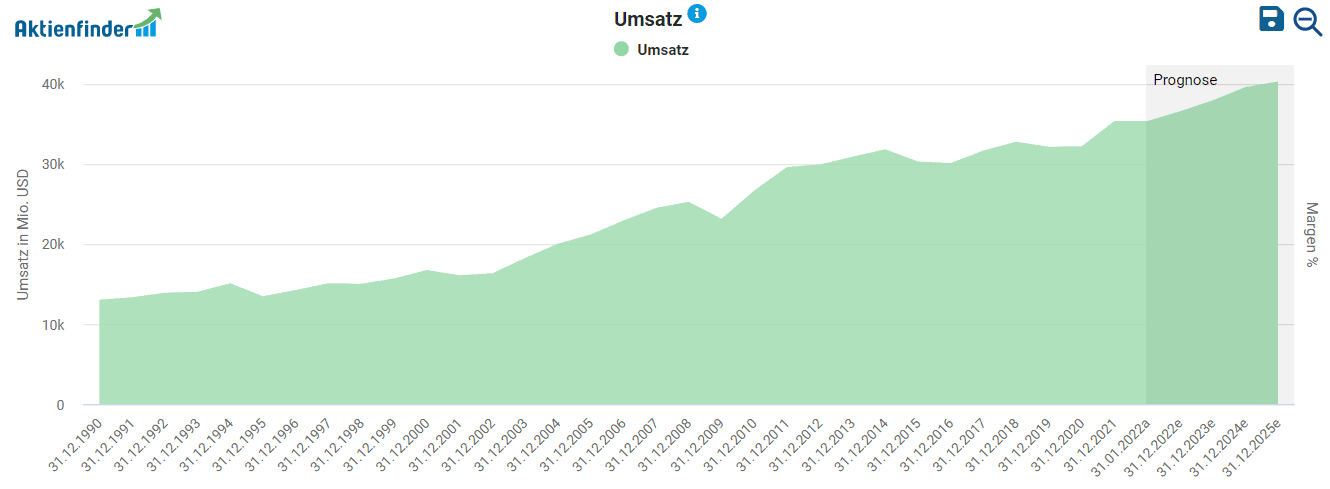

Als Hersteller von Konsumgüterprodukten hat Clorox ein Geschäftsmodel, das vor allem für konservative Anleger interessant ist. Zuverlässig steigert das Unternehmen bis auf wenige Ausnahmen seinen Umsatz Jahr für Jahr. Zuletzt stockte das Wachstum aber, da die Nachfrage nach den Produkten von Clorox im Vergleich zu den Hochphasen der Pandemie erwartungsgemäß nachließ. So sank der Umsatz mit Reinigungsprodukten im 2 Quartal um 21 Prozent. Der Gesamtumsatz wird für das Jahr 2022 mit voraussichtlich 7,17 Milliarden USD unter dem Umsatz des letzten Geschäftsjahres liegen. Viel schlimmer als der nicht überraschende Umsatzrückgang war aber der Margeneinbruch. Clorox schockte die Investoren mit um 6 Prozentpunkte eingebrochenen Margen.

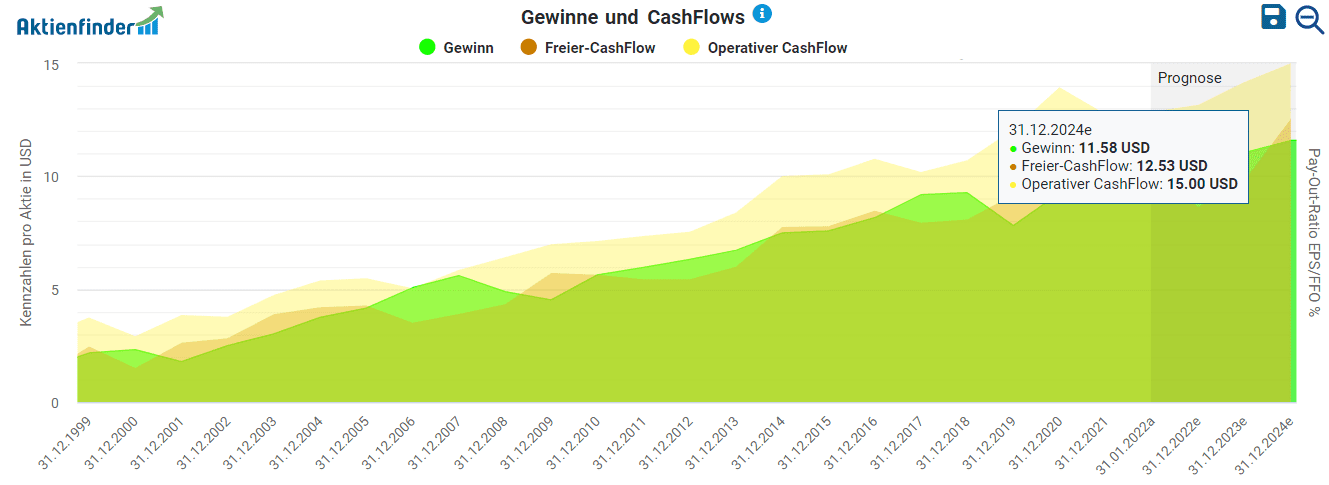

Mit dem Einbruch der Margen ging auch der Gewinn massiv zurück. Analysten gehen davon aus, dass der bereinigte Gewinn von 7,25 USD pro Aktie im aktuellen Geschäftsjahr auf 4,34 USD fallen wird. Erst in den darauffolgenden Jahren soll Clorox wieder an die vergangenen Gewinne anknüpfen. Das Unternehmen mag damit zwar ein konservatives Geschäft haben, gleichwohl befindet es sich aktuell in eher schwierigem Fahrwasser.

Ist die Dividende von Clorox sicher?

Mit dem Einsturz des Gewinns und des Cashflows fragen sich Investoren natürlich, ob die Dividende von Clorox sicher ist. In der Tat liegt die jährliche Dividende von 4,64 USD pro Aktie weit über dem für dieses Jahr erwarteten Gewinn von knapp 4 USD. Ebenso übersteigt die Ausschüttung den voraussichtlich freien Cash Flow pro Aktie in Höhe von 3,56 USD. Von einer Kürzung der Dividende gehe ich aber nicht aus, da es sich um temporäre Schwierigkeiten handelt. Trotzdem ist die hohe Ausschüttungsquote ein Warnzeichen und macht hohe zukünftige Erhöhungen der Dividende unwahrscheinlich. Immerhin bekommen Investoren aufgrund der Kursverluste bei der Clorox Aktie eine Dividendenrendite von über 3 Prozent, die über den historischen Langzeitkorridoren liegt.

Ist die Clorox Aktie günstig bewertet?

Die Clorox Aktie war mit einem historischen KGV von 20 schon immer recht teuer. Damit bewegt sich die Aktie auf einem ähnlichen Bewertungslevel wie Procter & Gamble, Unilever oder Johnson & Johnson, deren historischen KGVs der letzten 20 Jahre ebenfalls um die 20 liegen. Aktuell beträgt aber selbst das bereinigte KGV von Clorox 32. Analysten erwarten, dass die Aktie beim aktuellen Kurs erst 2024 wieder ihre durchschnittliche Bewertung der letzten 20 Jahre erreicht.

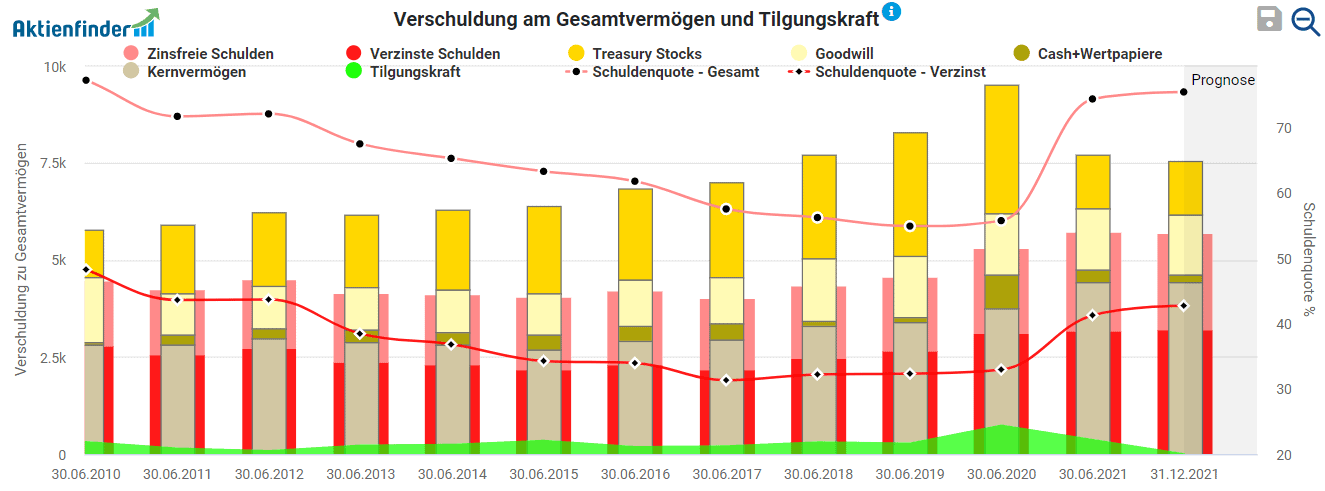

Für mich ist das ein zu geringes Aufwärtspotential, um einen Kauf ernsthaft in Erwägung zu ziehen. Ein Blick in die Bilanz von Clorox sorgt ebenfalls für Ernüchterung. So beträgt die Schuldenquote, gemessen an den verzinsten Schulden fast 43 Prozent. Sie liegt damit so hoch wie zuletzt im Jahr 2012. Unilever schneidet im Übrigen auch hier mit einer niedrigeren Schuldenquote und stärkeren Tilgungskraft besser ab.

Fazit: Ist die Clorox Aktie ein Kauf?

Trotz des Kursrückgangs kommt ein Investment in Clorox für mich nicht in Frage. Aus meiner Sicht ist die Aktie noch immer zu hoch bewertet. Daneben schrecken mich die vielen Schulden und die enttäuschenden Gewinnaussichten ab. Vor allem Unilever erscheint mir im direkten Vergleich attraktiver. Zwar hat das britische Unternehmen aktuell ebenfalls zu kämpfen, die Aktie überzeugt aber gleichwohl mit einer höheren Dividende bei einer niedrigeren Ausschüttungsquote, besseren Bilanz, besseren Wachstumsprognosen und einer moderateren Bewertung (bereinigtes KGV von 17,4).

3M – ein Aristokrat im Sonderangebot?

Wie die vorherigen Titel befindet sich die 3M Aktie in einer Korrekturphase und hat vom Allzeithoch aus dem Jahr 2018 mehr als 40 Prozent verloren. Auch die Rally nach dem Corona-Crash ist nunmehr gebrochen. Neben dem allgemeinen Marktumfeld sorgen sich Investoren über Produkthaftungsklagen im Zusammenhang mit fehlerhaften Earplugs. Mehr als 300,000 Kläger werfen 3M vor, durch fehlerhafte Earplugs geschädigt worden zu sein. Ende Januar musste 3M zwei Klägern 110 Millionen USD zahlen, da diese bei Militärtrainings Gehörschäden wie Tinitus oder einen Gehörverlust durch die fehlerhafte Konstruktion der Earplugs erlitten haben (eine Übersicht hierzu findest du hier).

Hat 3M ein erfolgversprechendes Geschäftsmodell?

Die derzeitigen Verfahren betreffen nur einen kleinen Teil des Geschäfts von 3M. Das Unternehmen ist als Konglomerat in mehreren Geschäftsbereichen tätig und hat im Zuge der Corona-Pandemie beispielsweise auch verstärkt Atemschutzmasken produziert. Als Schwergewicht ist 3M allerdings kein Unternehmen mit starker Wachstumsdynamik. Langfristig konnte das Unternehmen die Umsätze trotzdem stetig steigern. Analysten gehen davon aus, dass das Wachstum in den nächsten Jahren anhalten wird und der Umsatz von 35,35 Milliarden USD im Jahr 2021 auf mehr als 40 Milliarden USD im Jahr 2025 steigen wird.

Auch bei der Gewinnentwicklung sollten Anleger in den folgenden Jahren keine Explosion erwarten. Die Analysten gehen immerhin davon aus, dass der Gewinn pro Aktie gemächlich von 10,12 USD im Jahr 2021 auf 11,58 USD im Jahr 2024 ansteigt. Der Freie Cashflow und der operative Cashflow sollen bis dahin ebenfalls über den aktuellen Werten liegen. 3M ist daher gerade für konservative Investoren interessant, die langfristig von steigenden Gewinnen und Dividenden profitieren möchten, ohne ein zu hohes Risiko einzugehen.

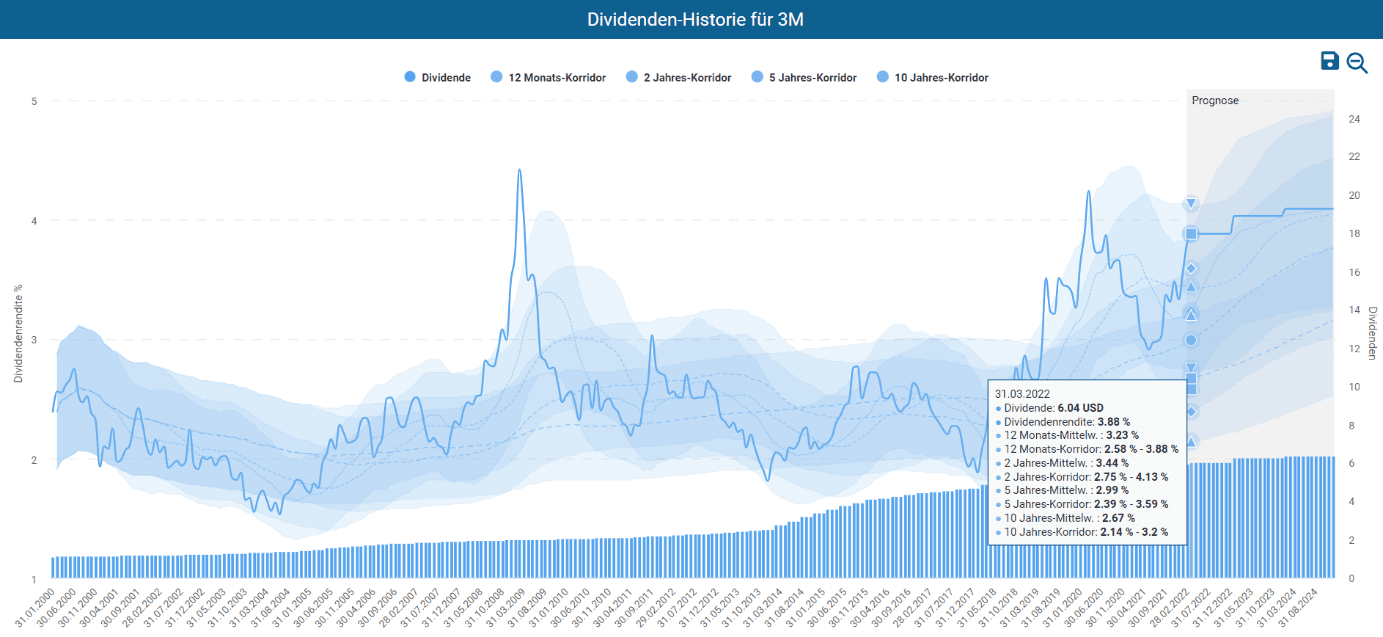

Ist die Dividende von 3M sicher?

Als Dividendenaristokrat sorgt 3M seit mehr als 60 Jahren für steigende Dividenden und hat diese erst vor einigen Wochen erhöht. Mit 0,7 Prozent war die Erhöhung allerdings enttäuschend und lag unter dem Durchschnitt der letzten 5 Jahre mit 5,5 Prozent und 10 Jahre mit 10 Prozent. Die Erhöhungsdynamik hat also deutlich nachgelassen. Der Spielraum für weitere Erhöhungen hat sich aber etwas gebessert, denn gemessen am Gewinn und Free Cash Flow liegt die Ausschüttungsquote anders als in den letzten Jahren wieder unter 60 Prozent. Aktuell lockt die Aktie mit einer historisch hohen Dividendenrendite von fast 4 Prozent. Damit liegt die Rendite laut Dividenden-Turbo am oberen Ende der Langzeitkorridore.

Ist die 3M Aktie günstig bewertet?

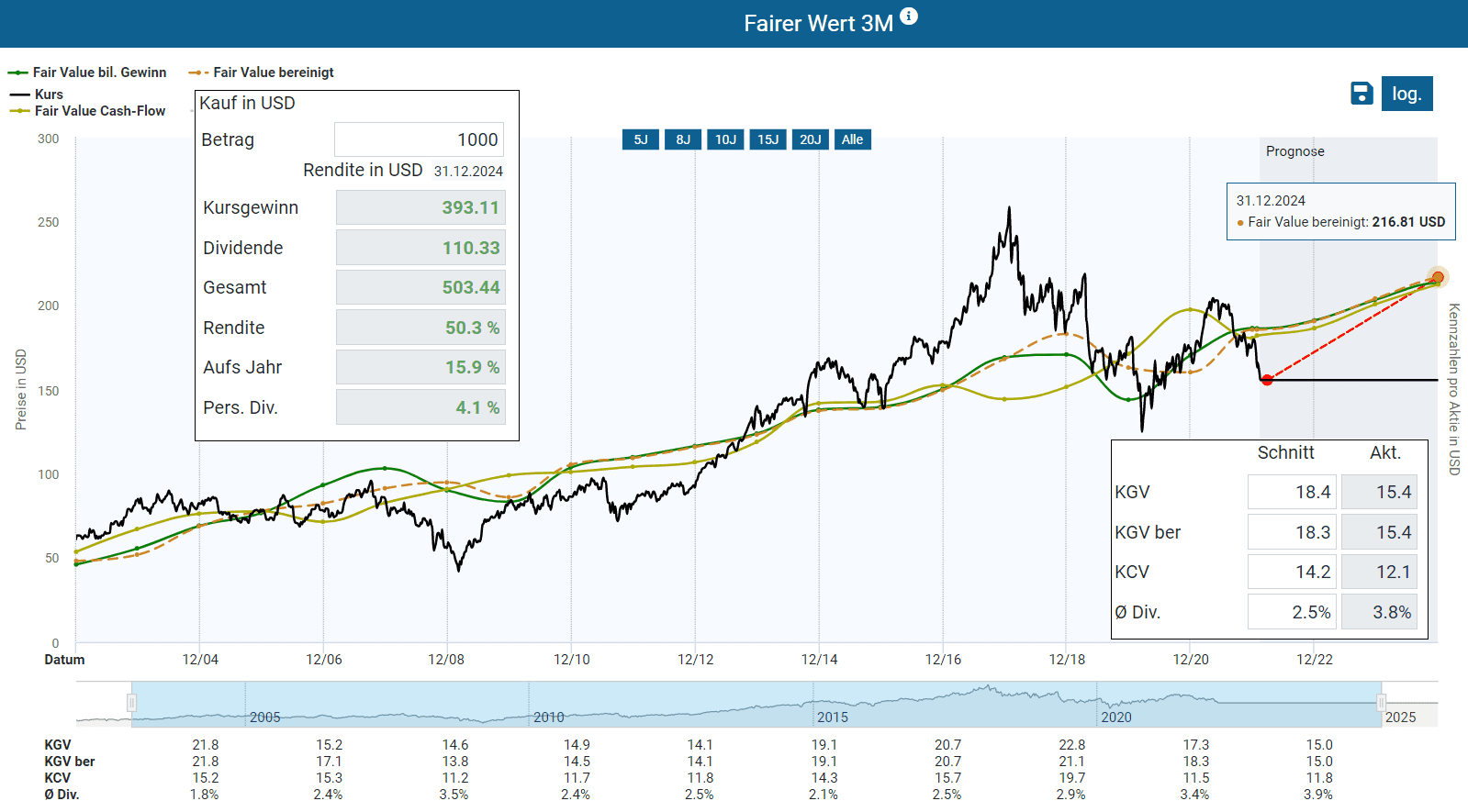

Aus fundamentaler Sicht ist die 3M Aktie klar unterbewertet und notiert mit einem bereinigten KGV von 15,4 unterhalb ihrer historischen Multiples. Gemessen an den historischen Multiples und dem erwarteten bereinigten Gewinn für 2024 beträgt das Aufwärtspotential fast 40 Prozent, was inklusive Dividende einer jährlichen Performance von immerhin 15 Prozent entspricht.

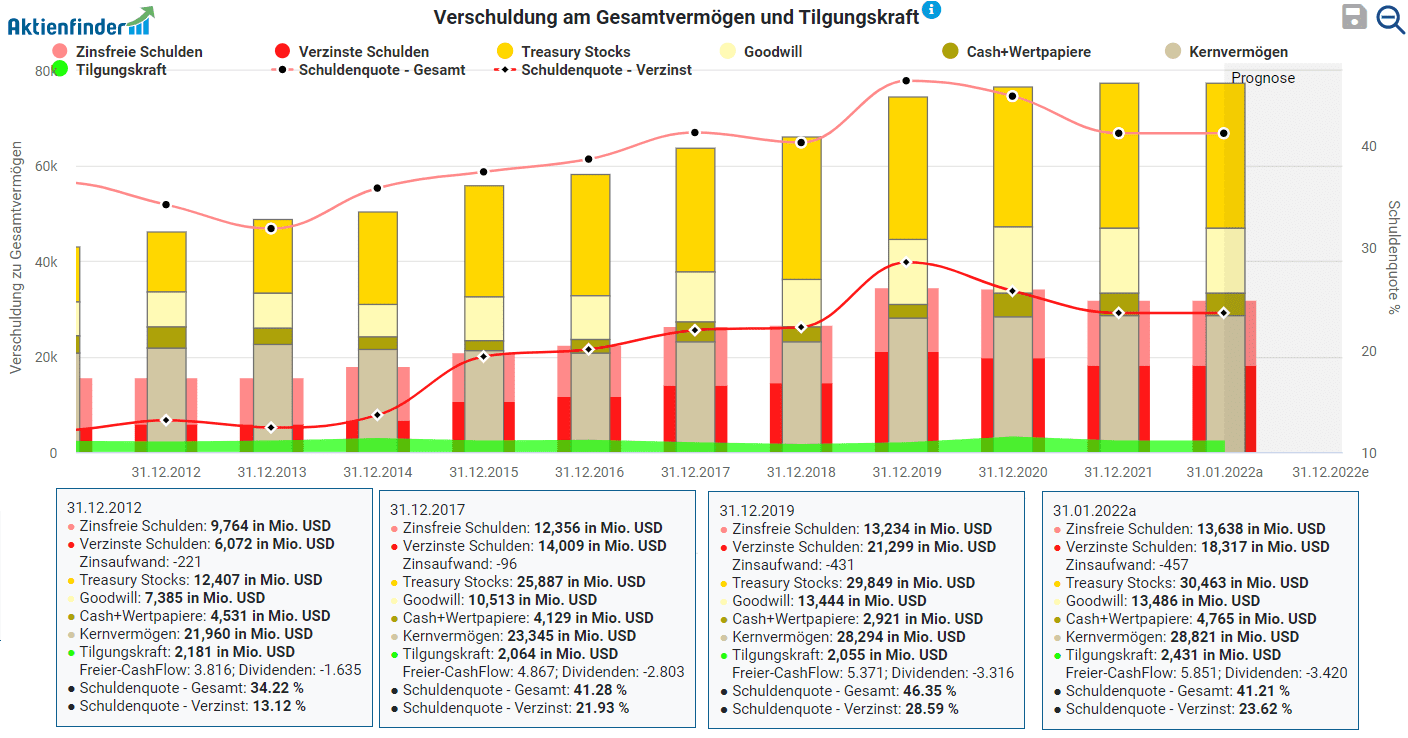

Außer der verbesserten operativen Performance und der günstigen Bewertung kann sich die Bilanz sehen lassen. 3M hat in den letzten Jahren fleißig die Verschuldung gesenkt. 2019 hatte das Unternehmen verzinste Schulden in Höhe von 21,3 Milliarden USD, was einer Schuldenquote von 28,6 Prozent entsprach. Mittlerweile summieren sich die verzinsten Schulden nur noch auf 18,3 Milliarden USD. Die Schuldenquote wurde damit auf 23,6 Prozent gesenkt. Damit konnte 3M die Schuldenquote zum ersten Mal seit 2013 reduzieren – dazu noch in einer wirtschaftlich schwierigen Zeit.

Fazit: Ist die 3M Aktie ein Kauf?

Die letzte Dividendenerhöhung unter der derzeitigen Inflationsrate war enttäuschend und hat sicherlich den ein oder anderen Dividendeninvestor vergrault. Daneben lasten neben der allgemeinen Volatilität rechtliche Risiken rund um die Earplugs-Produkthaftungsklagen auf dem Aktienkurs. Für langfristige Anleger dürften die jetzigen Kurse aber gute Einstiegsgelegenheiten für eine erste Position sein. Zwar halte ich weitere Rücksetzer für möglich, klar ist aber auch, mit einem derartigen Discount zum fairen Wert gab es die 3M Aktie zuletzt am Tiefpunkt des Corona-Crashs.

Fazit: Wer sucht, der findet unterbewertete Dividenden-Aktien

Im Zuge der jüngsten Korrektur an den Aktienmärkten wurden einige Dividenden-Aktien mit in den Keller gespült. So haben alle in diesem Artikel besprochenen Aktien ordentlich Federn gelassen. Zwar besteht das Risiko, das die Kurse kurzfristig weiter nachgeben, gleichwohl sind vor allem 3M und T. Rowe Price Group auf dem derzeitigen Niveau bereits sehr attraktive Investments. Größere Chancen verspreche ich mir von T. Rowe Price Group. Umgekehrt werte ich dort auch die mittelfristigen Risiken stärker als bei 3M. Meine Anteile an 3M habe ich daher in den letzten Tagen aufgestockt. Bei T. Rowe Price Group zögere ich noch. Falls dir keine dieser Aktien zusagt oder du noch weitere solide Dividenden-Zahler sucht, bieten wir dir im beliebtesten Aktienfinder Deutschlands eine Vielzahl weiterer Qualitätsaktien mit dynamischen Gewinnwachstum an, in die du investieren kannst.

3 Antworten

Ich tue mir schwer mit den ganzen Analysen, die noch auf den Prognosen/Gewinnen vor der Ukraine-Russland-Krise beruhen. Jedes Unternehmen wird hier Einschränkungen und wenige positive Auswirkungen spüren.

Sehr gute Analyse, danke vielmals! Ich teile die Meinung des Autors. TROW und MMM habe ich bereits aufgestockt. Wenn die Firmen und die Kurse mal kurz wackeln, sind viele skeptisch. Wenns wieder läuft, dreht die Stimmung. Dann heißt es aber oh jetzt sind die Kurse aber wieder zu stark gestiegen, ich warte lieber ab. Und dann geht das Spiel von vorne los. Also wenn nicht jetzt günstig kaufen, dann wann? Bei 6% Dividende von 3M wegen margin of safety. Das wird aber nicht kommen. Die Firma ist viel zu gut. Die haben 15.000 Produkte. Klar kann da einer immer mal wieder wegen irgendetwas verklagen.

Schön zu lesen, dass 3M endlich mal wieder einen Investment Case ist. Ich habe mich die letzten Jahre zwar stets über die stetige Dividende gefreut, aber die Kursentwicklung nach unten konnten diese nicht wettmachen. Hoffentlich geht es mit diesen Aussichten bald wieder nach oben!