Die Wirecard Aktie könnte ein Erfolgsgeschichte bis zum heutigen Tage sein. Seit 2005 steigert das Unternehmen den Gewinn mit einer einzigen Ausnahme Jahr für Jahr. Entsprechend vervielfachte sich der Aktienkurs von 4 Euro im Jahr 2000 auf knapp 200 Euro bis August 2018.

Doch dann nahm das Unheil seinen Lauf. Alles begann mit einer internen Präsentation, die 2018 unter dem Namen "Project Tiger Summary" beim Finanzdienstleister Wirecard zirkulierte und potenziell fragwürdige Geldströme und eine möglicherweise unsaubere Buchführung der Singapur-Niederlassung zum Inhalt hatte. Als ein Whistleblower die internen Unterlagen der Financial Times steckte, eskalierte das Geschehen. Mit mehreren Artikeln innerhalb kurzer Zeit machte die Zeitschrift die angeblichen Verstöße publik und untermauerte diese mit der Veröffentlichung interner Dokumente. Nach der Shortseller Attacke des Unternehmens Zatarra Research im Jahr 2016, war dies bereits das zweite Mal, dass Wirecard derart an den Pranger gestellt wurde. Viele Investoren zogen die Reißleine. Schon mit dem ersten Artikel der Financial Times verlor die Wirecard Aktie innerhalb einer Woche 35 Prozent an Wert.

Bis heute (Stand 31.05.2020) hat sich der Aktienkurs von Wirecard nicht nachhaltig erholt. Weder eine Prüfung durch die externe Anwaltskanzlei Rajah & Tann im März 2019 in Singapur, noch der jüngste Bericht der Wirtschaftsprüfer von KPMG konnten aus Sicht der Anleger überzeugt, die Vorwürfe wirksam entkräften. Da halft auch nicht, das Wirecard immer wieder seine Unschuld beteuerte. Die exorbitanten Kursgewinne der ersten Jahreshälfte 2018 im Vorfeld der DAX-Aufnahme gehören damit der Vergangenheit an.

Fundamental gesehen, so viel sei jetzt schon verraten, sieht die Wirecard Aktie wie ein historisches Schnäppchen aus. Wie aber sind die Risiken einzuschätzen? Eine gute Gelegenheit, mit Hilfe des Aktienfinders einen genauen Blick auf das Unternehmen zu werfen und zu prüfen, ob die aktuelle Situation für dich ein gutes Chancen-Risiko Verhältnis bereithält.

| Wirecard Aktie | |

| Logo |

|

| Land | Deutschland |

| Branche | Zahlungsdienstleister |

| Isin | DE0007472060 |

| Marktkapitalisierung | 11,8 Milliarden € |

| Dividendenrendite | 0,2% |

| Stabilität Dividende | 0,96 von max. 1,0 |

| Stabilität Gewinn | 0,89 von max. 1,0 |

Das Geschäftsmodell: So verdient Wirecard Geld

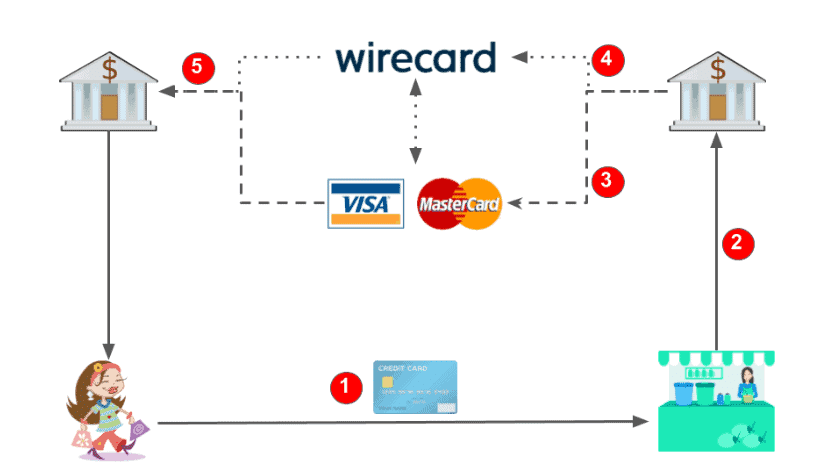

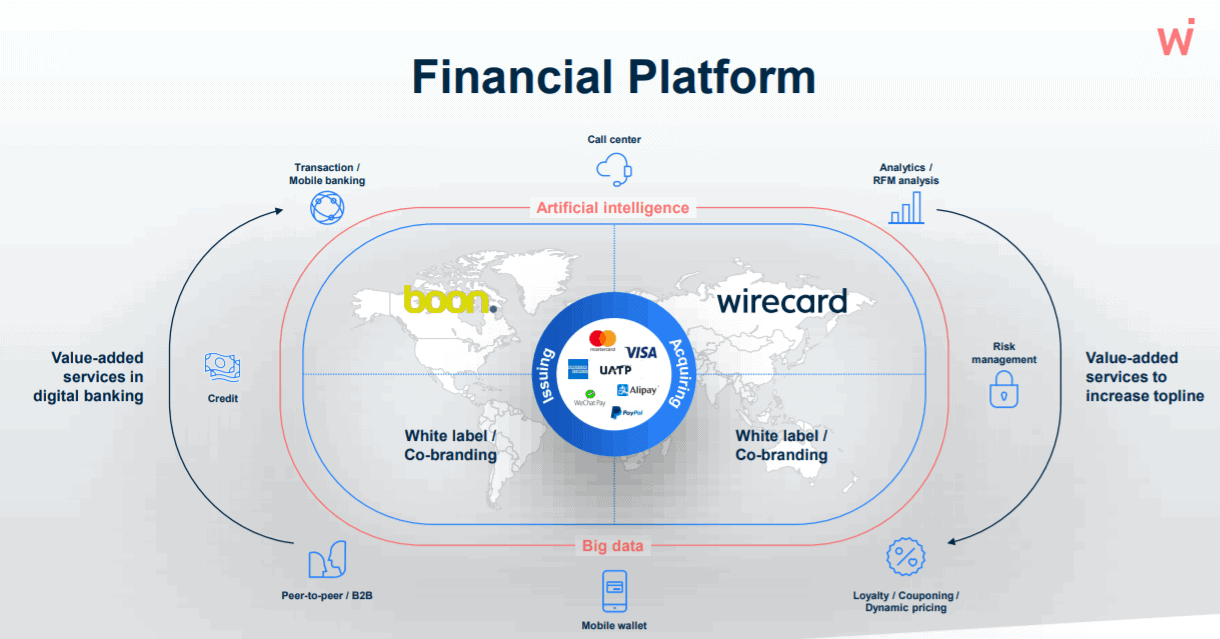

Wirecards hat sich über die Jahre zu einem großen Anbieter im Bereich digitaler Zahlungsabwicklungen gemausert. Das Unternehmen besitzt in vielen Ländern eine eigene Banklizenz und kann so hauseigene Kreditkarten anbieten. Daneben ist das Unternehmen vor allem als Zahlungsabwickler aktiv, der andere Zahlungsanbieter (wie beispielsweise Visa oder MasterCard) in die eigene Bezahl-Infrastruktur einbindet. Der Aktienfinder hat Wirecards Geschäftsmodell schon einmal im Vergleich zu Mastercard und Visa eingehend unter die Lupe genommen und die wesentlichen Grundlagen erklärt. So kann Wirecard gegen eine Gebühr selbst die Transaktionen zwischen den Händler- und Kundenbanken übernehmen. Daneben ist es möglich, dass Wirecard auch Zahlungen von Kunden abwickelt, die mit Kreditkarten von Visa oder MasterCard bezahlen. Für diese Abwicklung nimmt Wirecard ebenfalls eine Gebühr.

Du fragst dich vielleicht, weshalb andere Zahlungsanbieter oder Händler, Wirecard bei der Zahlungsabwicklung einbeziehen sollten. Schließlich verdient Wirecard an jeder Transaktion Geld, was den betroffenen Parteien Mehrkosten oder niedrigere Umsätze verursacht.

Trotzdem sind die von Wirecard angebotenen Dienstleistungen für Händler und andere Zahlungsanbieter attraktiv. So können Händler über Wirecard Zahlungen sowohl von Mastercard als auch Visa annehmen, was für eine größere Kundenzufriedenheit sorgt. Gegenüber Kreditkartenanbietern übernimmt Wirecard zusätzlich das Risiko bei Zahlungsausfällen und lässt sich die Risikoübernahme mit einem Gebührenaufschlag vergüten. Du kannst Wirecard als eine Plattform betrachten, die Händlern eine Komplettlösung für Zahlungen anbietet.

Deshalb ist es nicht verwunderlich, dass das Netz an Kunden, die auf Wirecards Dienstleistungen zurückgreifen, immer größer wird.

Mittlerweile ist Wirecard in China aktiv. Neben Kooperationen mit Alipay und WeChat Pay (Tencent) hat das Unternehmen durch die Übernahme des chinesischen Unternehmens AllScore Payment Service seinen Fußabdruck im bevölkerungsreichsten Land der Erde vergrößert. Wirecard erwarb AllScore im vergangenen Jahr. Im Moment hält Wirecard 80 Prozent an AllScore und hat die Option, die restlichen 20 Prozent zu erwerben.

Aber auch hier kommst du bei Wirecard nicht an einem kleinen "Skandälchen" vorbei. Die People's Bank of China hat das Unternehmen AllScore Anfang Mai mit einem Bußgeld in Höhe von umgerechnet $16 Millionen belegt. Ein Tochterunternehmen soll, bevor es von AllScore übernommen wurde, unter anderem Provisionen veruntreut und direkte Geldabwicklungen für illegale Aktivitäten ermöglicht haben.

Wirecard – Eine Wachstumsmaschine

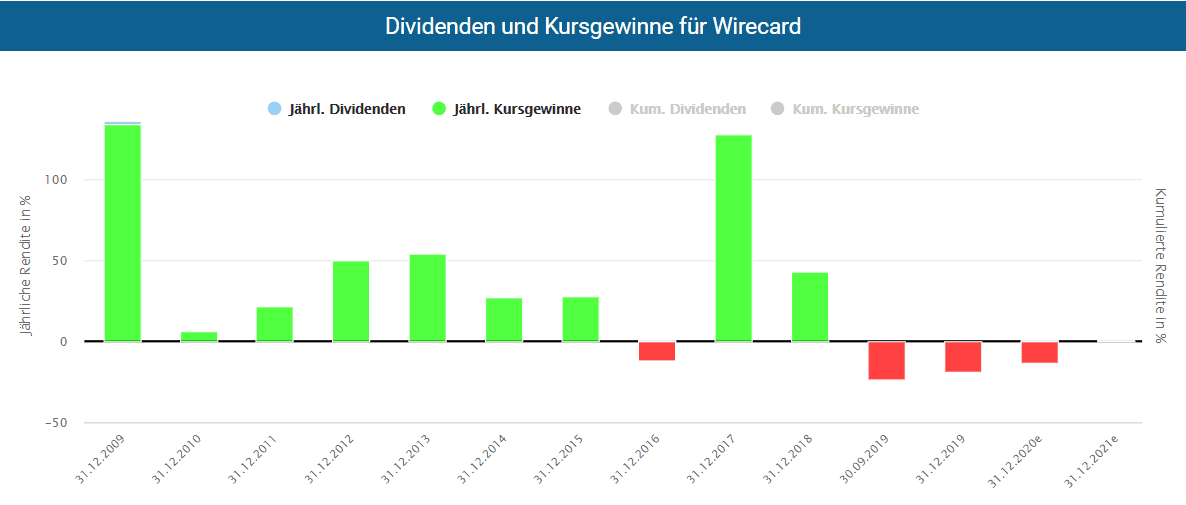

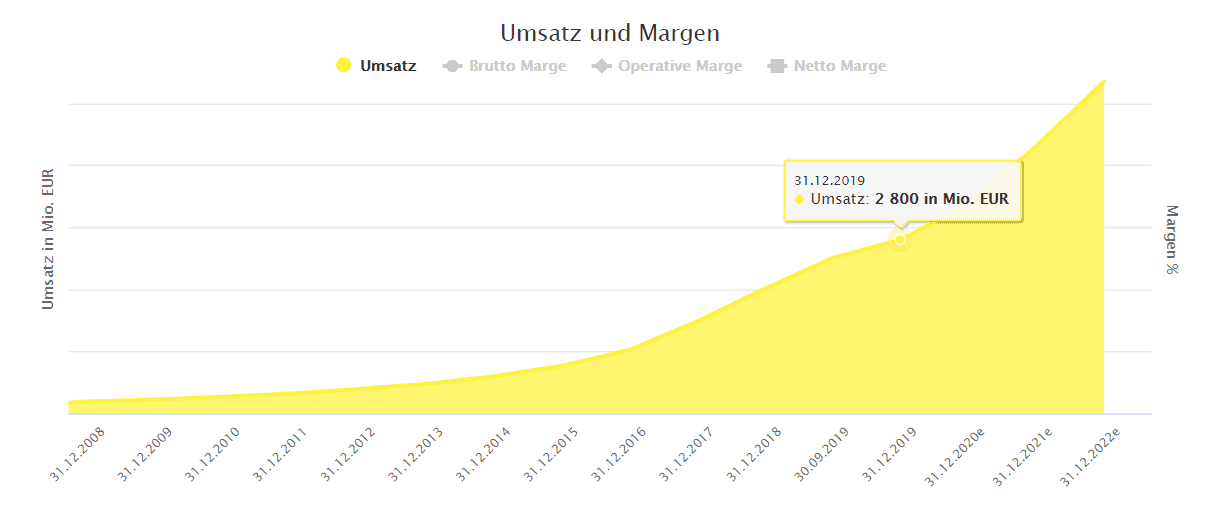

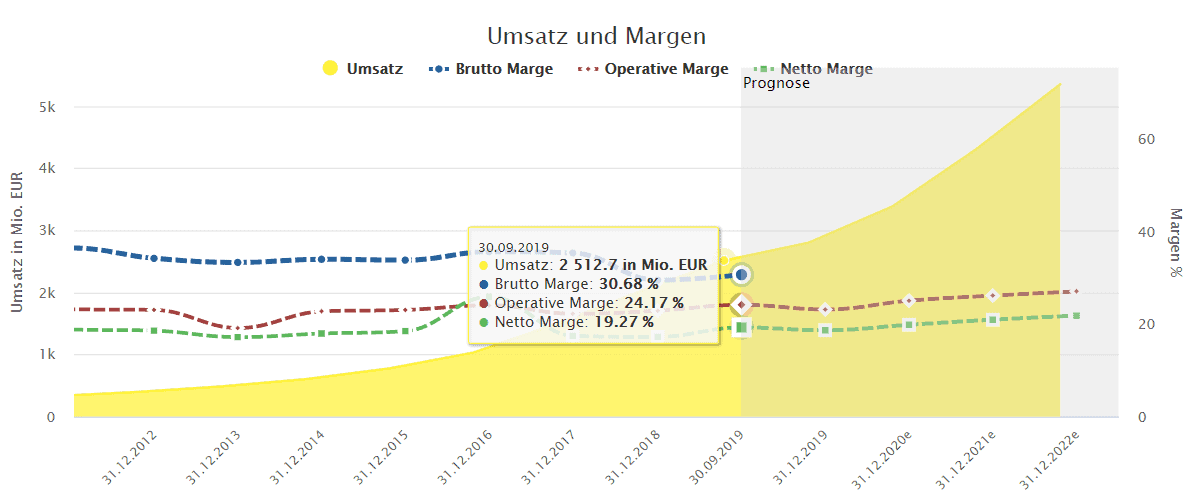

Abseits der Skandale floriert das Geschäft für Wirecard. Das kannst du sehr gut am Umsatzwachstum sehen. Wirecard steigerte diesen von knapp €200 Millionen im Jahr 2008 auf €2,8 Milliarden im Jahr 2019.

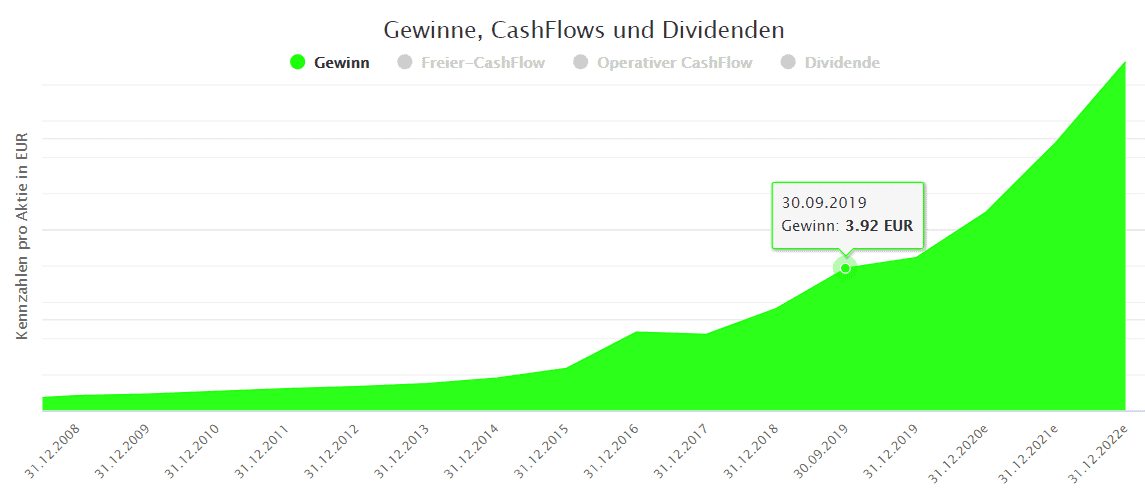

Der Gewinn ist bei Wirecard in den letzten Jahren ebenfalls massiv gestiegen. Betrug dieser 2010 noch €0,53 pro Aktie, lag er Ende 2019 bei €3,93 pro Aktie. Im Jahr 2022 soll der Gewinn sogar auf €9,61 pro Aktie steigen.

Langfristig dürfte der Trend zum bargeldlosen Bezahlen nicht nur anhalten, sondern sich durch das Coronavirus sogar noch beschleunigen.

Das mit dem Umsatzwachstum parallel verlaufende Gewinnwachstum lässt bereits auf eine stabile Profitabilität schließen. In der Tat zeigt der Aktienfinder hier keine Auffälligkeiten. Dass die Bruttomarge tendenziell eher gering ist, erklärt sich daraus, dass Wirecard pro durchgeführte Transaktion nur sehr geringe Gebühren erheben kann und der Gewinn vor allem über die Anzahl der Bezahlungen zustande kommt. Im Vergleich zum Konkurrenten Adyen, der lediglich auf eine Bruttomarge von 18,7 Prozent kommt, steht Wirecard sehr gut dar. Es gibt aber auch Konkurrenten wie Global Payments oder First Data, die ähnlich hohe Margen wie Wirecard haben.

Wirecard Aktie: Kleine Dividende, großes Potential

Mit einer Dividendenrendite von aktuell 0,3 Prozent steht die Wirecard Aktie nicht im Fokus einkommensorientierter Anleger. Aber das könnte sich ändern. So steigert Wirecard die Ausschüttungen in den letzten Jahren immer in einem (niedrigen) zweistelligen Bereich. Die aktuelle Ausschüttungsquote von gerade einmal 5 Prozent, , bietet sehr viel Spielraum für künftige Erhöhungen.

Wirecard Aktie: Schnäppchen oder Pulverfass?

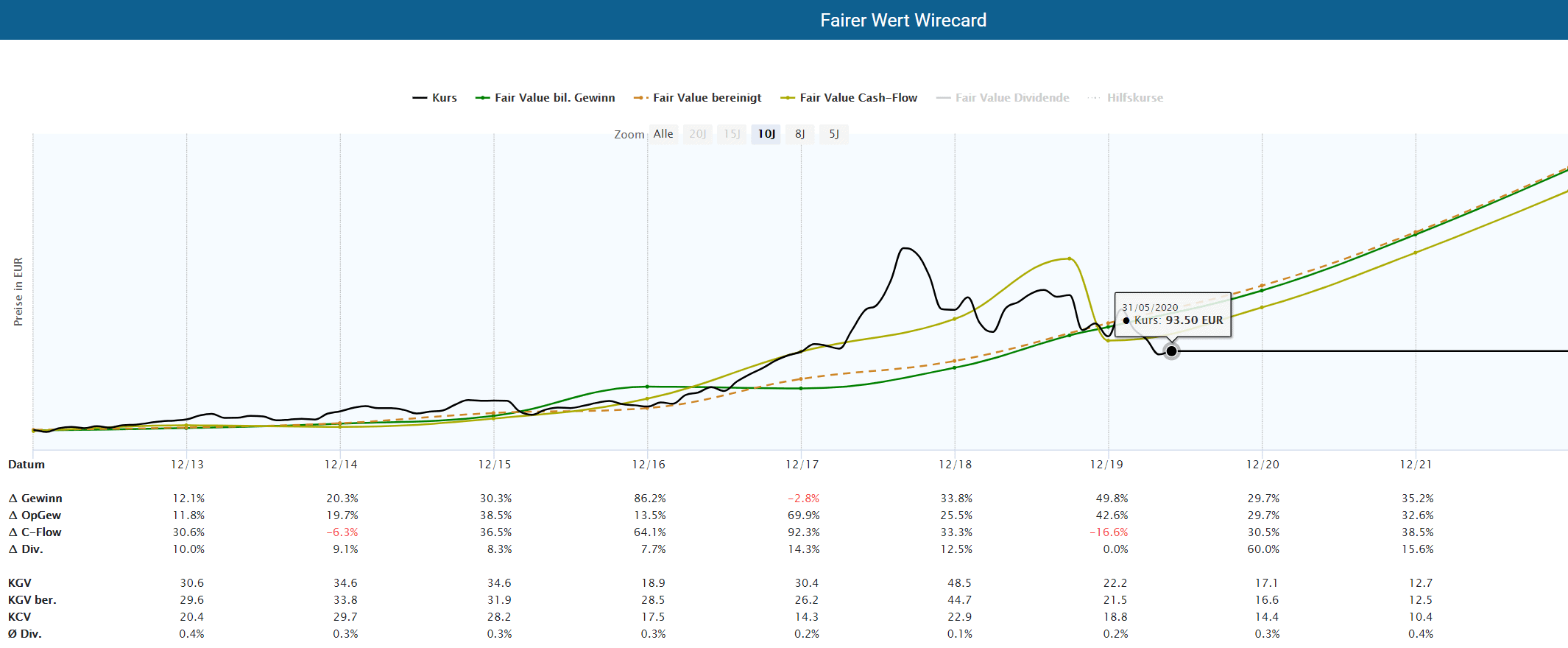

Fundamental betrachtet ist die Wirecard Aktie derzeit massiv unterbewertet. Basierend auf dem bereinigten Gewinn müsste die Aktie für eine faire Bewertung bei €133 liegen. Hiervon ist sie mit einem aktuellen Kurs knapp über €90 weit entfernt. Insofern ergibt sich ein theoretisches Kurspotential von fast 50 Prozent. Daneben siehst du, dass sich ein günstiges Zeitfenster geöffnet haben könnte, denn von 2017 bis Ende 2019 war Wirecard deutlich überbewertet.

Das grundsätzliche Problem steht dieser rein gewinnbasierten Bewertung natürlich auf die Stirn geschrieben. Eine fundamentale Bewertung der Aktie, die die gegen Wirecard erhobenen Vorwürfe nicht hinreichend gewichtet, ist schlicht unmöglich beziehungsweise fahrlässig. Deshalb will ich dir die drei wesentlichen Punkte der jüngsten KPMG Untersuchung zusammenfassen.

Vorwurf 1: Das Dritt-Partner Geschäft

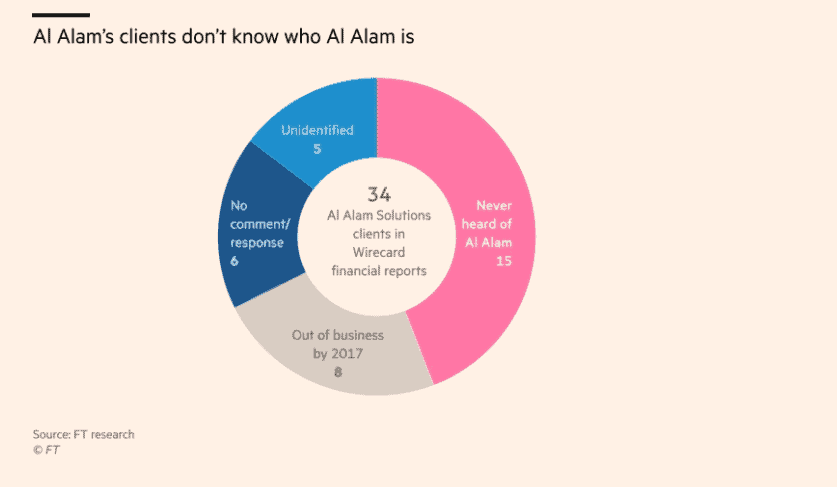

Ein wesentlicher Vorwurf bezog sich auf das Dritt-Partner Geschäft. Die Financial Times warf Wirecard vor, Verkaufserlöse und Nettogewinne durch fiktive Kundenbeziehungen erhöht zu haben. Die Financial Times kontaktierte 34 Kunden der vor allem in Irland und Dubai ansässigen Dritt-Partner und stieß vor allem bei dem "Dritt-Partner" Al Alam auf mehrere Ungereimtheiten.

Der von Wirecard veröffentlichte KPMG-Bericht konnte diese Vorwürfe entgegen anderslautender Statements des Managements nicht entkräften. KPMG konnte keine vollständig klärenden Dokumente zur Höhe und Existenz der Einnahmen aus dem kritisierten Drittgeschäft in den Jahren 2016 bis 2018 vorlegen, da sich die notwendigen Dokumente im Besitz der Dritt-Partner befanden und diese nicht bereit waren, an der Prüfung mitzuwirken. So konnte KPMG "in Bezug auf den Untersuchungszeitraum 2016 bis 2018 weder eine Aussage treffen, dass die Umsatzerlöse existieren und der Höhe nach korrekt sind noch die Aussage treffen, dass die Umsatzerlöse nicht existent und in der Höhe nicht korrekt sind."

Vorwurf 2: Das Singapur Geschäft

Die Financial Times wirft Wirecard weiterhin Unregelmäßigkeiten in der Buchführung von Tochtergesellschaften in Singapur vor. Neben zu hohen Einnahmen, sollen die Tochtergesellschaften Verträge und Buchungen rückdatiert haben.

Hier war der Bericht von KPMG ebenfalls eher enttäuschend, denn er attestierte Wirecard eklatante Mängel in der Buchführung und zumindest fragwürdige Praktiken. Softwareverträge seien "ohne wirtschaftliche Substanz" abgeschlossen und fehlerhaft gebucht worden. Daneben konnte KPMG nicht alle Dokumente prüfen, da sich viele aufgrund von behördlichen Ermittlungsverfahren noch in juristischem Gewahrsam befinden.

Vorwurf 3: Das Indien Geschäft

Die das Indien Geschäft betreffenden Vorwürfe sind erst im Zuge der KPMG Untersuchungen öffentlich geworden. Dabei ging es um den Kauf der Tochterunternehmen Hermes i Ticket und GI Technologies, für die Wirecard mittels des sogenannten "Round-Tripping" einen zu hohen Kaufpreis gezahlt haben soll. Ein "Round-Tripping" ist eine Kette von Transaktionen, die vor allem zum Ziel der Geldwäsche im kriminellen Milieu eingesetzt wird. So ging der Kaufpreis von €340 Millionen an einen als Mittelsmann zwischengeschalteten Fond in Mauritius, während der eigentliche Verkäufer nur €37 Millionen erhalten hatte.

Auch hier waren die Ergebnisse der Untersuchung nicht ergiebig, da KPMG den Verkäufer nicht identifizieren konnte. Zumindest fand KPMG keine Hinweise, dass Mitglieder des Wirecard Management auf Verkäuferseite involviert waren.

Die besten Aktienanalysen der Finanzcommunity

Zugriff auf ? über 600 kostenlose Aktienanalysen ? hast du im Verzeichnis freier zugänglicher Aktienanalysen der Finanzcommunity. So einzigartig wie der Aktienfinder selbst.

Risikobewertung der Wirecard Aktie

Den Chancen, die sich aus dem heruntergeprügelten Aktienkurs ergeben, steht das Risiko gegenüber, dass bei Wirecard laxe Buchführung und halbgare Geschäftsaktivitäten eher die Regel anstatt die Ausnahme sind. Das ist die Realität, mit der du als Investor umgehen musst. Der Aktienfinder kann dir die qualitative Risikobewertung nicht abnehmen. Ich will dir im Folgenden aber kurz darlegen, wie ich diese Situation betrachte.

Hinweis: In meinem breit diversifizierten Rentendepot schlummern einige Wirecard Aktien. Ich gebe dir hier nur meine private Meinung als Privatinvestor wieder!

Die Vorwürfe gegen das Unternehmen sind durchaus schwerwiegend. Riecht es aber insgesamt nach Bilanzfälschung und Betrug ganz in der Tradition des ehemaligen Energiekonzerns Enron?

Noch immer ist nicht auszuschließen, und in einzelnen Fällen wohl zutreffend, dass es zu Fehlbuchungen und anderen Tricksereien in einzelnen Niederlassungen kam. Klar ist, dass die Kommunikation mit den Investoren nicht immer glücklich verlief. Sich von allen Vorwürfen befreit zu sehen, während KPMG als einer der bedeutendsten Wirtschaftsprüfer eklatante Mängel feststellt, sehe ich kritisch.

Dass Wirecard aber systematisch und in großem Stil seit Jahren Behörden und Investoren prellt, halte ich für unwahrscheinlich. Grund hierfür ist, dass mittlerweile mit KPMG als Sonderprüfer und EY als regulärer Prüfer zwei der größten Wirtschaftsprüfer Wirecard eingehend und unter großer Beachtung der Öffentlichkeit durchleuchtet haben. Auch wenn der KPMG Bericht den Kollegen von EY nicht in allen Belangen ein gutes Zeugnis ausstellt, dürfen Investoren wohl davon ausgehen, dass Wirecards Geschäft nicht auf einem Kartenhaus aufgebaut ist, sondern der Großteil der Buchungen und Geschäftsaktivitäten der Wirklichkeit entsprechen. Ebenso bewegen sich die Vorwürfe in einem Zeitraum bis 2018. Ich schließe es nicht aus, dass Wirecard hier bei der betrieblichen Organisation nicht immer mit dem geschäftlichen Wachstum Schritt halten konnte und sich über die Dritt-Partnerprogramme das ein oder andere schwarze Schaf ins Boot geholt hat.

Das Management muss lernen, dass an ein im Dax notierten Unternehmen in Sachen Compliance und Transparenz völlig andere Maßstäbe angelegt werden als an einen kleinen Anbieter von Zahlungsdienstleistungen, der hauptsächlich Porno- oder Glücksspielseiten als Kunden hat. Das Unternehmen steuert hier mit einer Transparenzoffensive bei. Der langjährige und umstrittene Großaktionär und CEO Dr. Markus Braun wird vermutlich weitere Kompetenzen an den Aufsichtsrat abgeben müssen.

25 Antworten

08uyIch bin reich geworden mit diesem programmierten gehackten programmierten Geldautomaten

Nach dem College-Abschluss gab es keine Arbeit, also beschloss ich, ein kleines Unternehmen zu gründen, aber das Geld reichte nicht. Ich habe die Firma verlassen, es wurde sehr schwer für mich, weil ich das einzige Kind meiner Eltern und meiner Eltern war. Beide sind alt, sie glauben an meine tägliche Ernährung. Als ich eines Tages beim Surfen im Internet die Nachricht erhielt, dass dieser neu getauschte Geldautomat eine Karte zerbrechen und einen großen Geldbetrag abheben könnte, kontaktierte ich Sie per E-Mail. Zu meiner Überraschung erhielt ich die Karte wenige Tage nach Zahlung der geringen Gebühr für die Karte. Diese leere Debitkarte ist ein erstaunliches und schönes Produkt. Ich werde nie glauben, dass ich alles, was ich heute habe, mit dieser großen Freude im Herzen erwerben kann, also werde ich gute Nachrichten überbringen … Das Leben ist positiv und geduldig, ich glaube daran, dass Großes möglich ist und in Sekunden geschieht. .. BRAIN HACKERS TECH WORLD hat mein Leben verändert … Gott sei Dank können Sie uns VIA () senden

Braun wieder auf freien Fuss. Immer noch unklar wie die 1.9 Milliarden in das lokale Bankensystem gelangt.

NONE of the 1.9 billion euros (S$3 billion) missing from scandal-hit German payments firm Wirecard AG appears to have entered the Philippine financial system, the central bank said on Sunday.

quelle: https://www.businesstimes.com.sg/banking-finance/wirecards-missing-19b-euros-did-not-enter-philippine-system-central-bank

CNN Phillipines:

„Metro Manila (CNN Philippines, June 23) – A lawyer said to be transacting on behalf of German firm Wirecard AG refuted the claims of BDO Unibank and the Bank of the Philippine Islands, saying he opened and maintained foreign currency accounts with the two banks.

M.K. Tolentino Law & Business Consultancy Office, through its legal counsel Dennis Manalo, said Monday night that they opened and maintained foreign currency deposit accounts with the two lenders. MKT Law, however, did not explicitly name embattled German payments company Wirecard as the client in question, citing absolute confidentiality required by the Foreign Currency Deposit Act.“

Nach Aussagen des „Treuhänders“ wurden die Konten missbraucht. Inzwischen erhält er Morddrohungen. Die Geschichte wird fortwährend unheimlicher:

https://news.abs-cbn.com/business/06/23/20/filipino-in-wirecard-case-claims-getting-death-threats-insists-he-was-framed

UPDATE:

Inzwischen wurde bekannt, dass der Treuhänder verschwunden ist. Wirecard gibt zu, dass es die 1,9 Milliarden wahrscheinlich nicht mehr gibt. So, so. Indes hat die Zentralbank geäussert, dass das Geld nie in das lokale Bankensystem angekommen sei. Hmmm? Hatte Wirecard den Treuhänder möglicherweise auch beauftragt, die 1,9 Milliarden sich zunächst einmal zu beschaffen? (Ironie off)

update: Insolvenzantrag

Eigentlich wäre jetzt die beste Zeit für eine feindliche Übernahme. Ich glaube nicht an eine Insolvenz denke aber das die Herabstufung des Rating und die zusätzlichen Anwalts und Beraterkosten eine Nicht unwesentliche Belastung sein werden. Die wichtigste Frage ist jetzt die Fortführung der Kredite und Geschäfte sowie derAufbau eines Complience und Kontrollsystems das ebenfalls Geld kostet. Zentraler Schwerpunkt muss auch auf die Lückenhafte Aufklärung des verschwundenen Geldes gelegt werden um vertrauen bei den Anlegern zurückzugewinnen. Es würde schon mal helfen zu Wissen ob Wirecard betrogener oder Betrüger ist. Das würde schon mal ein ganz anderes Licht auf die Firma werfen. Man hat zu viel Schwerpunkt auf Wachstum gelegt obwohl man seine Hausaufgaben nicht gemacht hat. Ich werde Wirecard Aktien kaufen, weil ich vom Geschäftmodell überzeugt bin. Es muss jetzt aber aus seinen Fehlern lernen und die Schwachstellen beheben bevor es wachsen kann. Dann hat das Unternehmen eine grosse Zukunft

Hier in den Kommentaren sowie allgemein in den Foren zu diesen Thema, verstehe ich, dass in einer von Cashflow getriebenen Wirtschaft sich kaum jemand für Saldenbestätigungen oder so etwas wie Bilanzen interessiert. Dass das Sicherheitskonto zur Unsicherheit wurde scheint wie ungewünschte Ironie auf das Geschäftsmodell zurück zu reflektieren. Schlussendlich ist Wirecard dort angekommen wo es ist. Dass wir das nicht vorher gesehen haben, spricht für den „Erfolg“ des Unternehmens. Mir scheint, oder ich beginne zu zweifeln, dass der „Betrug“, wie immer wir das auslegen, wenn nicht das Ziel, aber auch nicht die Abweichung ist. Ohne die aus dem letzten Jahrhundert stammenden Bremsen externer Rechnungslegung gäbe es für Wirecard auch gar kein Problem, denn, wir hier ein Kommentator schrieb, hey, der Cashflow ist noch da. In dieser Welt drehen sich jede Sekunde Billionen zwischen Konten. Wen stören da zwei Milliarden? Wirecard ist möglicherweise nur die Spitze vom Eisberg.

Ich habe einen Featurewunsch an Torsten und den Aktienfinder.

Könnt ihr einen Chart implementieren, der den Cashflow von Wirecard um den prozentualen Betrug bereinigt?

Danke im Voraus.

Klar. Für die Implementierung des Features bräuchten wir allerdings noch einige Angaben von dir. Fürs Erste reicht der Beweis, dass es sich um Betrug handelt und die Angabe, wie hoch der Cashflow relevante Schaden ist. Bitte Quellenangabe nicht vergessen. Nett wäre auch die Angabe einer echten Mailadresse anstelle von

Ich habe die Aktie Anfang des Monats 105 Stück in mehreren Teilen komplett abgestoßen noch vor dem großen Niedergang, da mir die Informationspolitik von Herrn Braun nicht mehr seriös erschien, was sich ja jetzt bestätigt hat. Mein Verlust beläuft sich auf 8102 €.

Den verbliebenen Cash habe ich in Apple und Qualcom Aktien angelegt.

Bei guter Aktiendiversifizierung bin ich immer noch im Plus von 24% mit meinem Portfolio.

„Das Wirecard aber systematisch und in großem Stil seit Jahren Behörde…“

Schriebt man das „das“ am Anfang nicht mit Doppel S ?

Ein Fall für ein Audit oder besser noch eine forensische Prüfung! 😉

Vielen Dank – wurde der internen Compliance gemeldet, die sich der Sache bereits angenommen hat.

DWS, BoA, Deka werden von KPMG geprüft. Alle drei haben ihr Engagement bei WIR deutlich zurückgefahren. Zufall oder….

Ob diese Begebenheit, die massiven Tatverdacht für alle Beteiligten hinsichtlich mehrerer Straftaten impliziert, als Grundlage für eine Investitionsentscheidung (Kauf oder Verkauf) ausreicht?

DWS hat 1,6% an Aktien am 22.05 beim Hexensabbat „verloren“.

Die waren nämlich als Put Sicherheit für einen Kurs unter 85€ und wurden dann dem neuen „Eigentümer“ überschrieben, da dieser im Geld war. Siehe DGAP Mitteilung von heute unter Punkt 10.

Also, hart gewettet, hart verloren.

BOA hatte rein Instrumente und ein paar Aktien als Sicherheit. Also „nur“ für call/put Optionen oder LV. Kannst du auch nachlesen.

Und über die Performance eines Union/Deka Fonds fange ich nun nicht an zu diskutieren.

Die laufen auch nur dem Trend hinterher und investieren mal nicht bissel in die Zukunft auf 5 Jahres Sicht….

Danke für die Information F.H. 🙂

Was heißt denn hart gewettet, hart verloren? Man konnte die Aktien über Marktwert verkaufen. Hat also seinen Verlust begrenzt. Alternativ hätte man den Put glattstellen können und die Aktien behalten. Zu dem Zeitpunkt ging die „Wette“. Moderner Stop Loss mit Prämieneinnahme.

Also, hart gewettet, hart verloren.

wir sind nun bei 95.- also 10 .- euro pro aktie GEWONNEN und Monate lang noch ne fee kassiert wer hat da hart verlohren ?

Gute Analyse, habe auch ein Video über Wirecard und die Aussichten gemacht. Ich rechne mit einem Kursziel von knapp unter 500€ bis 2025.

LG

Danke, Finanzbär! Bei welchem KGV siehst du Wirecard 2025?

Wird sich irgendwann einpendeln wenn das Wachstum nachlässt zwischen 20 und 30. In 5-10 Jahren dann 15-20

Danke für die tolle Analyse. Ich bin ebenfalls fest der Überzeugung, dass das Modell zukunftsträchtig ist – keine Frage. Allerdings ist nach wie vor nicht klar ob a) EY die Bilanz sauber geprüft hat und b) die knapp 1 Mrd €/$ (Währung in dem Fall vermutlich nicht relevant) auf Treuhandkonten wirklich existiert. Sobald diese Punkte mit Sicherheit sauber (!!) beantwortet sind, ist Wirecard erprobt mich (!) ein Einstieg. Bis dahin begnüge ich mich mit Adyen und Square. Auch, wenn die Bewertungen teils jenseits gut und böse liegen.

PS: ich empfehle die aktuelle Titelstory der WiWo, die wirklich gut geschrieben ist.

Danke für den Lesehinweis!

Ich sehe Wirecard klar als eines meiner riskanteren Investments. Die Compliance ist wirklich grausig, aber das Geschäftsmodell verbunden mit der Bewertung ergeben ein gutes Chancen/Risiko Verhältnis. Wir werden sehen.

Wie kommen eigentlich alle darauf, dass 1 Milliarde € fehlen soll?

Was fehlt: Einzahlungsbelege für die Jahre 2016-2018 auf dem Treuhandkonto für Sicherheiten (chargebacks) in HÖHE von 1mrd.

Was ist vorhanden: Saldenbestätigungen von allen Meetings. Bankbestätigungen vom neuen Treuhänder + EY, dass Wirecard berechtigter der Gelder auf dem Konto ist.

Dieses Sicherheitskonto ist revolvierend. Also je nach Umsätzen, Höhe, Dauer etc… wird nachgelegt bzw. Abgehoben.

Also kann und wird es wohl sein (aufgrund der Umsätze in den Bilanzen und normalen Rückhalt), dass sich ca. 150mio. € grob drauf befinden müssten. Das passt auch zu dem UK Escrow Konto mit den EU Umsätzen, da liegen 85mio. Drauf bei ca. 50% Umsatz Anteil.

Dass nun in 3 Jahren insgesamt 1mrd. Darauf gebucht wurden ist ein anderer Schnack, da ja nach 6-9 Monaten die Chargeback Sicherheit ausläuft und das Geld dann Wirecard gehört.

Ist wie bei eurem Girokonto. Da gibt es bei 3k im Monat dann in 3 Jahren Einzahlungen in Höhe von 108.000€.

Habt ihr deshalb 108k drauf? 😉

Also, bitte nochmal nachlesen. Nirgends fehlt 1mrd. € 😉

Was ich noch als kleinen Zusatz sagen will:

Wie laufen solche Meetings ab:

Da treffen sich TPA + Wirecard Mitarbeiter in einem Raum, gleichen Zahlen und Charts mit Laptops und Beamer ab.

Dann wird gegen gerechnet und abgeglichen.

Die Salden auf den Konten werden verglichen ( HALLO MODERNE WELT MIT ONLINEBANKING) und ggf. Summen korrigiert zu oder rücküberwiesen etc…

Bei ca. 3 Milliarden transactions p.a. kann man da auch nichts anderes machen….

Dann gibt es noch ein paar Häppchen und bis zum nächsten Meeting in ein paar Monaten.

Das Geld fließt hin und her, Die Welt ist in Ordnung.

So, nun kommt die deutsche KPMG mit ihrem forensischen „wahn“ und würde gerne alles forensisch nachprüfen und belege haben….

Schön und gut, dass ihr Screenshots und Bilder von Salden habt, aber wir wollen gerne die Kontoauszüge der Einzahlungen…

WTF!

Aber aber… wir haben doch das Geld, können euch alles nachvollziehbar vorrechnen und es wurde nie was daran ausgesetzt weil ja alles passt…

NÖ wir wollen Kontoauszüge der Jahre 2016-2018….

Digital Worldwide Fintech meets German Wirtschaftsprüfer 😉

So in der Art war das wohl. Der Treuhänder hat nix buchhalterisch (warum auch, ging doch all die Jahre gut, also warum Geld für Buchhaltung ausgeben wenn die eh nur online banking schauen) und nun ist die Kacke am dampfen 🙂

Daraufhin MUSSTE er natürlich „gekickt“ werden, alles andere wäre unverantwortlich gewesen.

Also macht euch nicht in die „Hose“, hier konnte KPMG einfach nichts forensisch bestätigen und ein WP wird niemals etwas bestätigen, dass nicht 100% nachvollziehbar ist, auch wenn es zu 99% rechnerisch stimmt.

Kein Original Auszug = kann ich nicht forensisch bestätigen 🙂

„Also kann und wird es wohl sein…“

Als WP stehst Du eh mit einem Bein im Knast (wenn Du unterschreibst). Da würde ich mich auf sowas nicht verlassen; wieso auch? Als Investor kann man das natürlich anders sehen.