Geschäftstätigkeit von Waste Management

Waste Management im Überblick

Waste Management ist das führende Abfall- und Recyclingunternehmen der USA. Zwei Zahlen verdeutlichen die enorme Größe: 45.000 Mitarbeiter kümmern sich um den Müll von 20 Millionen Kunden. Das entspricht fast einem Viertel der Einwohner der Bundesrepublik Deutschland. Bei dieser Menge an Kunden entstehen täglich riesige Müllberge. Zumal die US-Amerikaner nicht gerade für ihr Ökobewusstsein bekannt sind.

Der Abfall muss abgeholt, sortiert, verarbeitet, recycelt und deponiert werden. Das ist das Geschäft von Waste Management.

Warum in ein Abfall- und Recyclingunternehmen investieren?

In unserem Alltag geht es stets darum, Produkte zu kaufen und diese zu nutzen. Sobald der Joghurtbecher ausgelöffelt ist, werfen wir ihn in die Mülltonne. Und damit gerät er in Vergessenheit. Doch die Reise des Wegwerfartikels ist noch lange nicht zu Ende.

| Waste Management Aktie | |

| Logo | |

| Land | USA |

| Datum | 25.02.2021 |

| Sektor | Industrie |

| ISIN | US94106L1098 |

| Lynch-Kategorie | Average Grower |

Jedes Produkt, das hergestellt und genutzt wird, muss irgendwann entsorgt werden. Solange der Müll Woche für Woche abgeholt wird, beschäftigen wir uns nicht weiter mit der Thematik. Getreu dem Motto: Der Müll wird abgeholt und der Strom kommt aus der Steckdose.

Doch wenn der Müll nur wenige Wochen nicht abgeholt wird, wird uns ziemlich schnell die gewaltige Bedeutung dieser Branche bewusst. Es häuft sich ein immer größerer Müllberg an, der immer penetranter zu stinken beginnt. Zum Glück kommt dieses Szenario bei uns kaum vor. Denn der Müll wird regelmäßig abgeholt. Alles andere erscheint uns Konsumenten kaum vorstellbar.

| Waste Management Kennzahlen | |

| Ausstehende Aktien | 425 Mio. |

| Aktienkurs | 112 USD |

| Marktkapitalisierung | 47.600 Mio. USD |

| Nettoverschuldung | 13.300 Mio. USD |

| Unternehmenswert | 60.900 Mio. USD |

| Nachhaltiger Free Cash Flow (pro Aktie) | 2.400 Mio. USD (5,65 USD) |

| Free Cash Flow-Rendite | 5,0% |

Sichere Nachfrage: Aus Investorensicht bedeutet das: Die Nachfrage ist besonders sicher. Auch in Krisen. Es wird ein Grundbedürfnis bedient. Wir können auf Unternehmen der Abfall- und Recyclingbranche nicht verzichten. Beispiel Coronakrise: Viele Unternehmen mussten starke Einbußen verkraften. Geschäfte wurden geschlossen. Doch die Müllentsorgung können wir nicht ins Home Office verlegen. Das Geschäft läuft weiterhin. 90% des operativen Gewinns aus dem Jahr 2019 konnte auch 2020 eingefahren werden.

Planbare Zukunftsaussichten: Es gibt zahlreiche Geschäftsmodelle, die vom technologischen Wandel bedroht sind. Immer schneller ändern sich immer mehr Dinge in unserem Leben. Unternehmen, die noch vor wenigen Jahren zu den wertvollsten Gesellschaften der Welt gezählt haben, werden von neuen emporstrebenden Technologie-Firmen abgelöst. Welche Geschäftsmodelle bleiben verschont?

Abfall wird auch dann noch entstehen, wenn wir in autonomen E-Autos durch die Gegend fahren und uns der Starbucks-Kaffee vom Roboter in die Hand gedrückt wird.

Megatrend Nachhaltigkeit: Wir leben über unseren Verhältnissen.

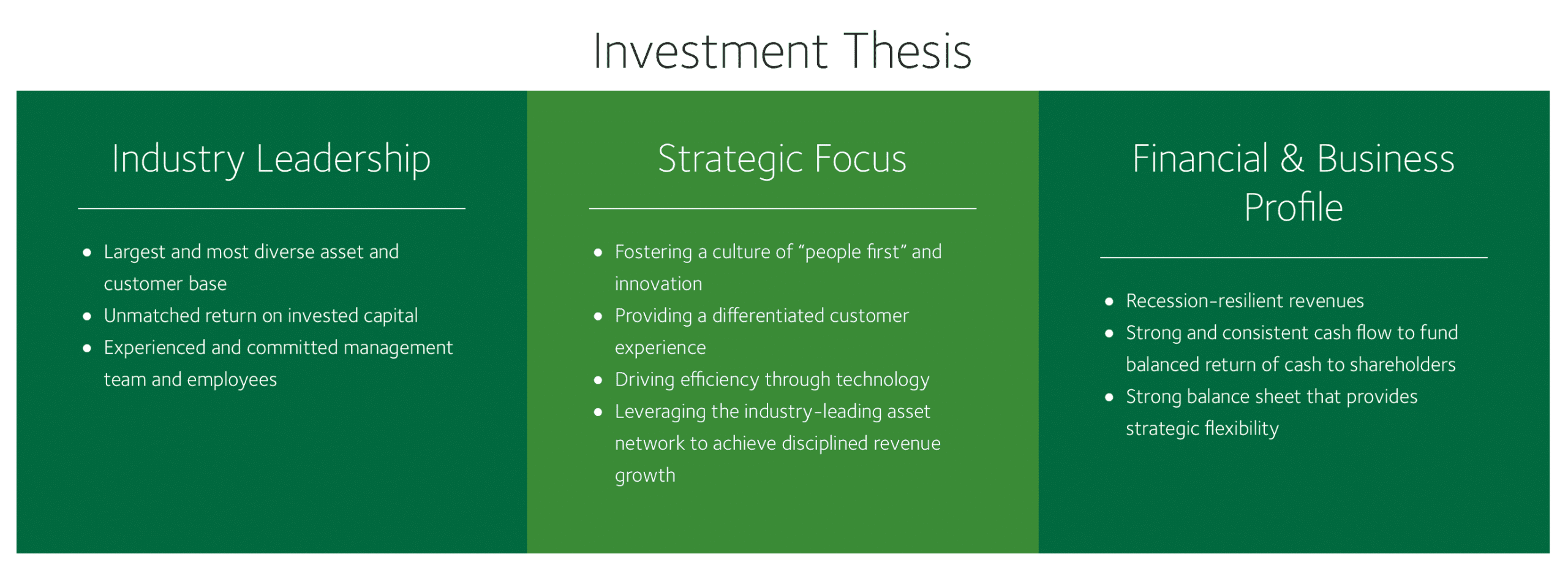

Die Investment-Story der Waste Management Aktie

Das Unternehmen verfügt über den größten Kundenstamm und die meisten Vermögenswerte der Branche und erwirtschaftet eine besonders hohe Verzinsung auf das eingesetzte Kapital. Der Umsatz unterliegt nur geringen Schwankungen. Der Cashflow ist planbar und wiederkehrend. Mich spricht diese Investment-Story an. Wo liegen die Nachteile? Wir werden es herausfinden.

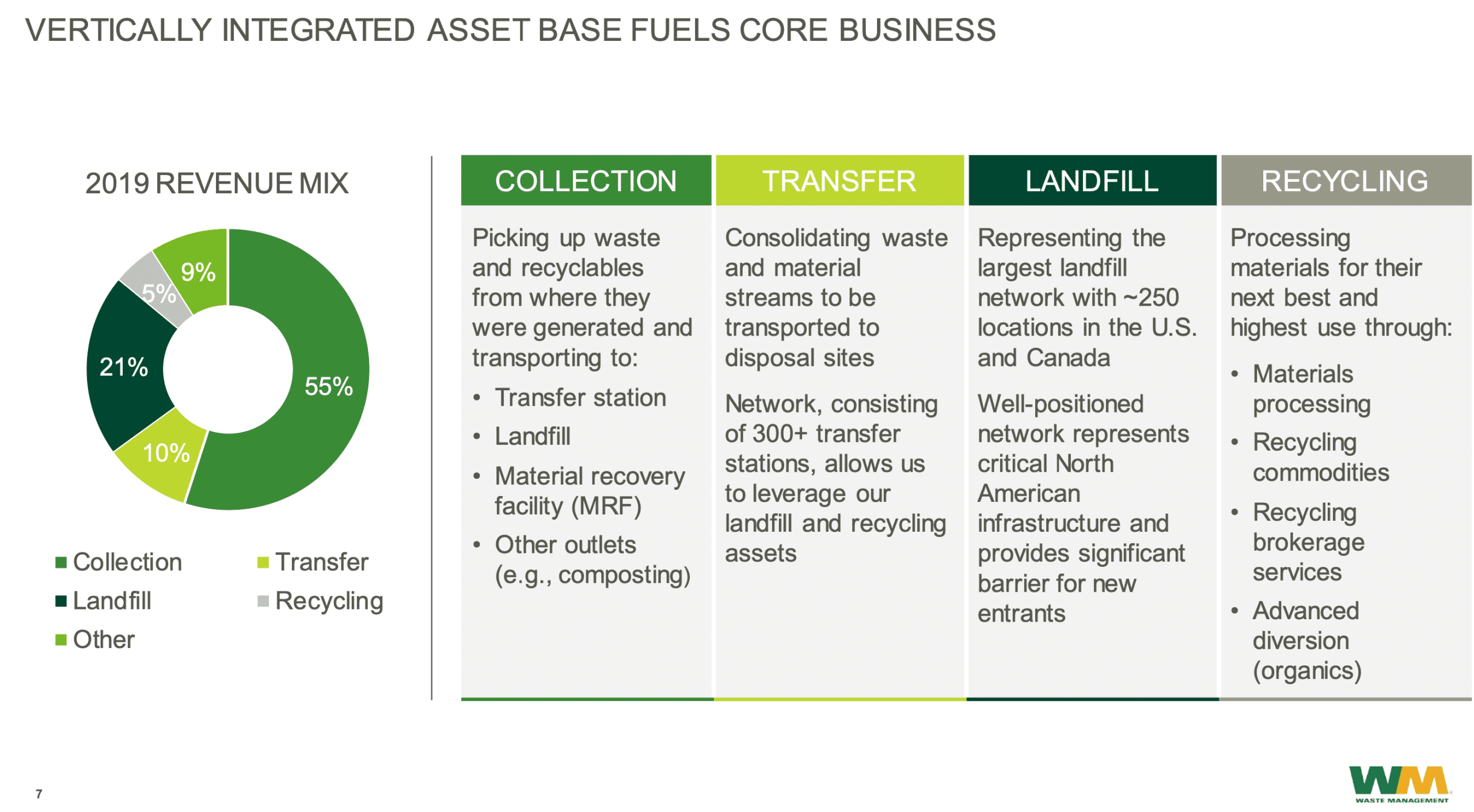

Geschäftsmodell: Waste Management deckt die gesamte Wertschöpfungskette ab

Umsatz nach Segmenten

| Segment und Umsatzanteil | Erklärung |

| Aufsammeln (Collection) 55% | Der Müll von privaten Haushalten, Industriekunden (z.B. Baustellen) und Dienstleistern (z.B. Hotels, Restaurants) wird mit LKWs abgeholt. Typischerweise schreiben die Kunden die Abholung alle paar Jahre aus und wählen den günstigsten Anbieter. Während des definierten Zeitraums werden die Gebühren entweder automatisch erhöht (z.B. jährlich um 3%), oder an einen Preisindex gekoppelt. Der durchschnittliche Kunde bleibt mehr als 10 Jahre bei Waste Management, bevor er zur Konkurrenz wechselt. Wettbewerbsvorteile entstehen durch einen besonders hohen Marktanteil (kürzere Fahrtwege zwischen den einzelnen Kunden). |

| Zwischenlagerung (Transfer) 10% | Da es in den USA nur sehr wenige Deponien gibt, wird der Müll nach dem Aufsammeln oftmals zwischengelagert. Die Deponien befinden sich meist in abgelegenen Gegenden, der Fahrweg ist weit. In der Zwischenlagerungsstätte kann der Müll verdichtet werden und wird danach mit noch größeren Fahrzeugen auf eine Deponie, zu einer Müllverbrennungsanlage oder zu einer Recyclinganlage gefahren. |

| Deponien (Landfill) 21% | Dieses Segment macht zwar nur 21% des Umsatzes aus, ist aber von besonders großer Bedeutung. Die Zahl der Deponien ist stark begrenzt. Niemand möchte eine Deponie vor der eigenen Haustüre haben. Daher werden kaum noch Genehmigungen für neue Standorte vergeben. Waste Management besitzt mit 268 Standorten das größte Netzwerk an Deponien in den USA. In den Deponien wird der Müll in den Boden gekippt und anschließend beobachtet. Es wird versucht, die Belastung an Schadstoffen im Wasser und in der Luft so gering wie möglich zu halten. Auch ohne Erweiterungen hat die durchschnittliche Waste Management-Deponie Kapazität für mehr als 40 weitere Jahre. |

| Recycling 5% | Ein (bisher leider sehr geringer) Teil des Mülls wird nicht auf eine Deponie gekippt oder verbrannt, sondern recycelt. Speziell angefertigte Recycling-Anlagen sind in der Lage, die einzelnen Bestandteile des Mülls aufzutrennen. Das zurückgewonnene Papier, Plastik und Glas kann anschließend tonnenweise verkauft werden und wird so dem Wirtschaftskreislauf ein zweites Mal zugeführt. Auch im Recycling befindet sich Waste Management in den USA in der führenden Position. Dieses Segment hat auf Sicht der nächsten Jahre viel Wachstumspotential. Mehr dazu weiter unten in der Analyse. |

| Sonstige (Other) 9% | In diesem Segment werden die restlichen Aktivitäten gebündelt. Auf vielen Deponien fängt Waste Management das durch den Müll entstehende Deponiegas auf und nutzt es, um Strom zu produzieren. Dieser Strom wird verkauft. |

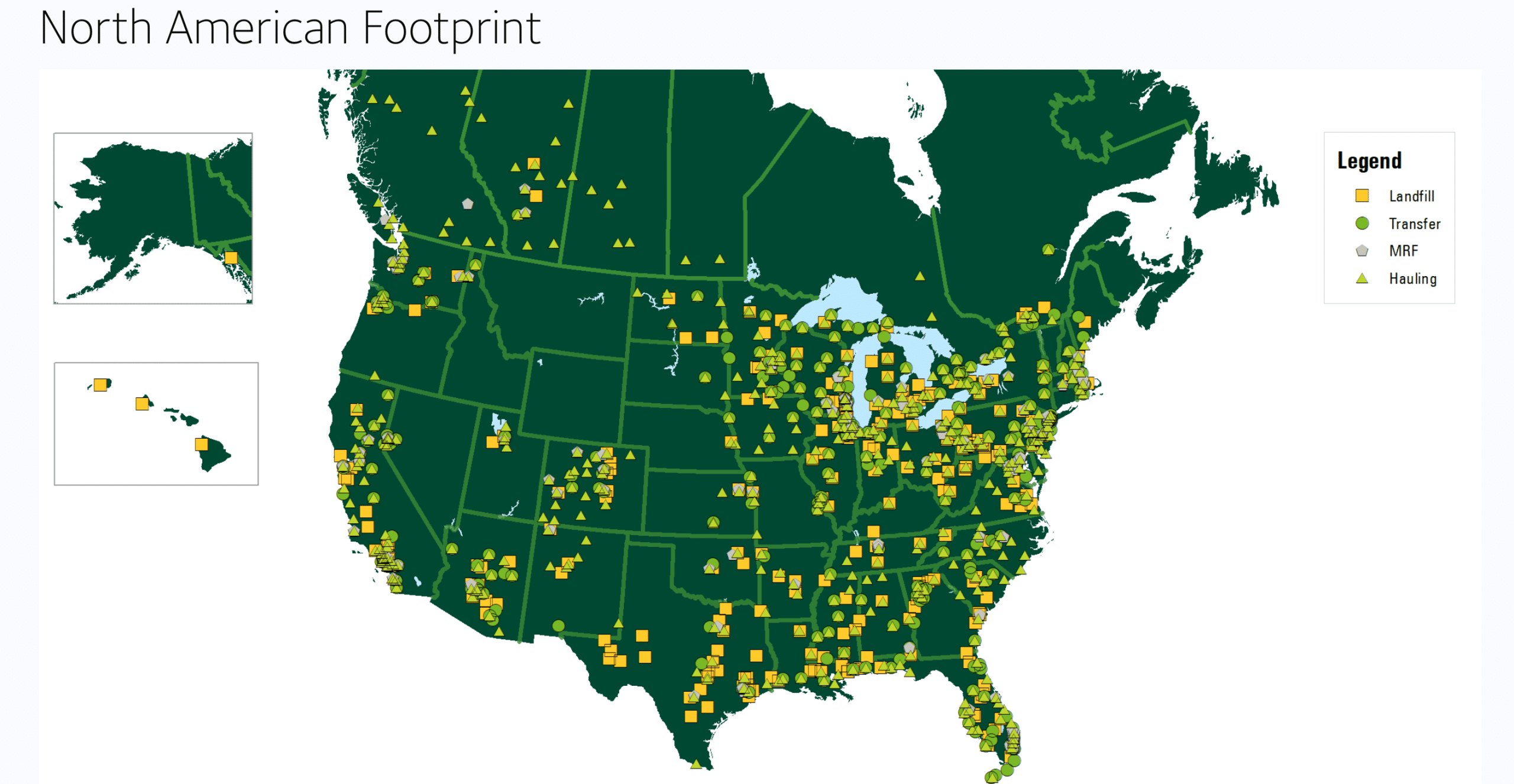

Blick auf die Standorte von Waste Management

Wettbewerbsvorteile Deponiegeschäft und schiere Größe

Selbst wenn es einem Wettbewerber gelingt, eine Ausschreibung für das Aufsammeln von Müll in einer bestimmten Stadt zu gewinnen, so muss er diesen Müll danach auf einer Deponie entsorgen. Die Ausschreibung mag der Wettbewerber gewinnen, aber wohin mit dem Müll? Spätestens an diesem Punkt meldet sich die Konkurrenz und fragt bei Waste Management an, ob der Müll auf einer Deponie des Unternehmens abgeladen werden kann.

Waste Management selbst ist hingegen nur selten auf die Konkurrenz angewiesen. Über 70% des aufgesammelten Mülls kann auf eigenen Deponien entsorgt werden. Da in diesen Fällen keine hohen Entsorgungsgebühren an die Konkurrenz bezahlt werden müssen, kann das Unternehmen viele Ausschreibungen über den Preis gewinnen und dabei trotzdem sehr profitabel arbeiten.

Weiterhin profitiert Waste Management von der erreichten Größe. Je größer das Netzwerk, desto kürzer werden Fahrtwege und damit auch die Fahrtkosten. Beim Einkauf (z.B. von Fahrzeugen) kommt es zu Rabatten. Investitionen in die Digitalisierung fallen angesichts der Größe des Unternehmens kaum ins Gewicht. So arbeitet Waste Management beispielsweise daran, die Routen beim Aufsammeln des Abfalls weiter zu optimieren.

Megatrend Nachhaltigkeit – profitiert die Waste Management Aktie?

Bisher stammen erst 5% des Umsatzes aus dem Recycling-Geschäft. Doch das könnte sich in Zukunft ändern. Waste Management möchte den Kunden in Zukunft neben der „Standard-Entsorgung“ des Mülls zu den geringstmöglichen Kosten eine besonders umweltfreundliche Entsorgung anbieten. Diese wird für die Kunden etwas teurer sein, da es aufwändig ist, so viel Müll wie möglich zu recyceln. Sollte diese neue Option auf großen Zuspruch stoßen, könnte sich ein bedeutsames Wachstumspotential für Waste Management ergeben. Stand heute ist es schwer zu beurteilen, ob und wie stark sich ein solches Angebot durchsetzen wird.

Bewertung der Waste Management Aktie

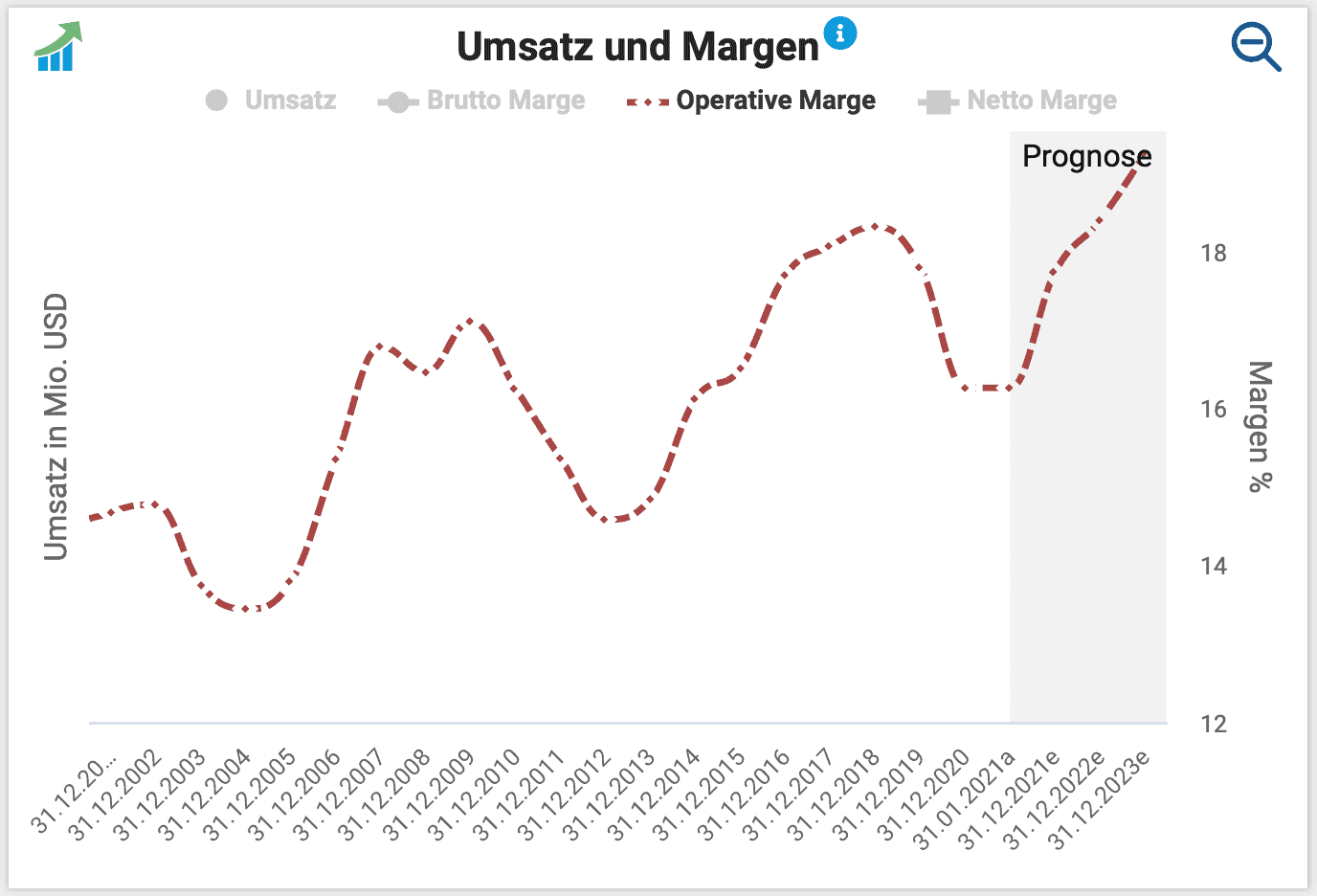

Der Umsatz von Waste Management wächst langsam, aber stetig

Das Geschäft ist super profitabel, ermöglicht hohe Renditen auf das eingesetzte Kapital. Auch der Burggraben ist stabil. Aber leider wächst es kaum. Das ist die große Schwachstelle der Waste Management Aktie. Eine Cash-Cow. Mit geringem Wachstum.

Dem Management gelingt es, die Gewinnmarge zu steigern

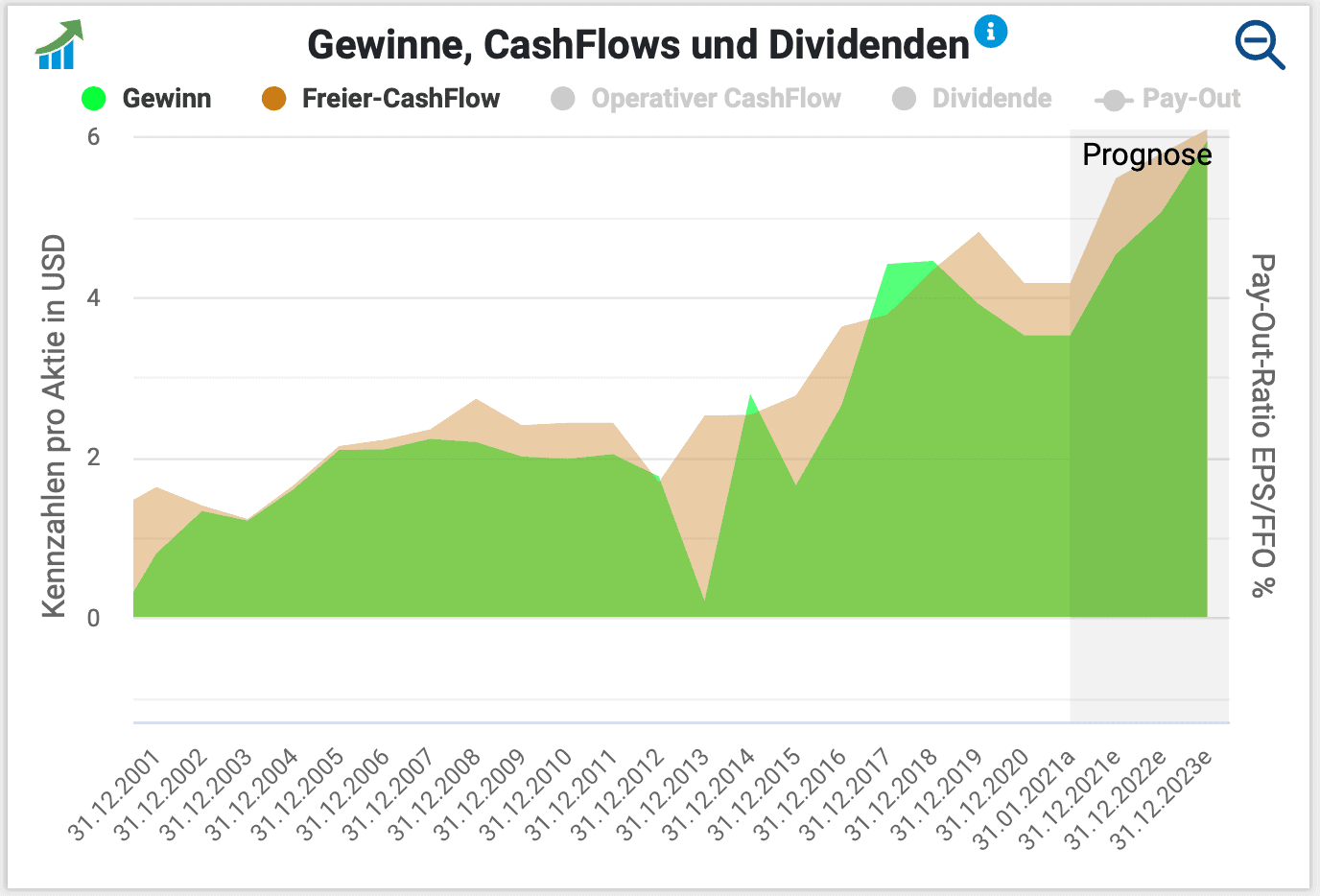

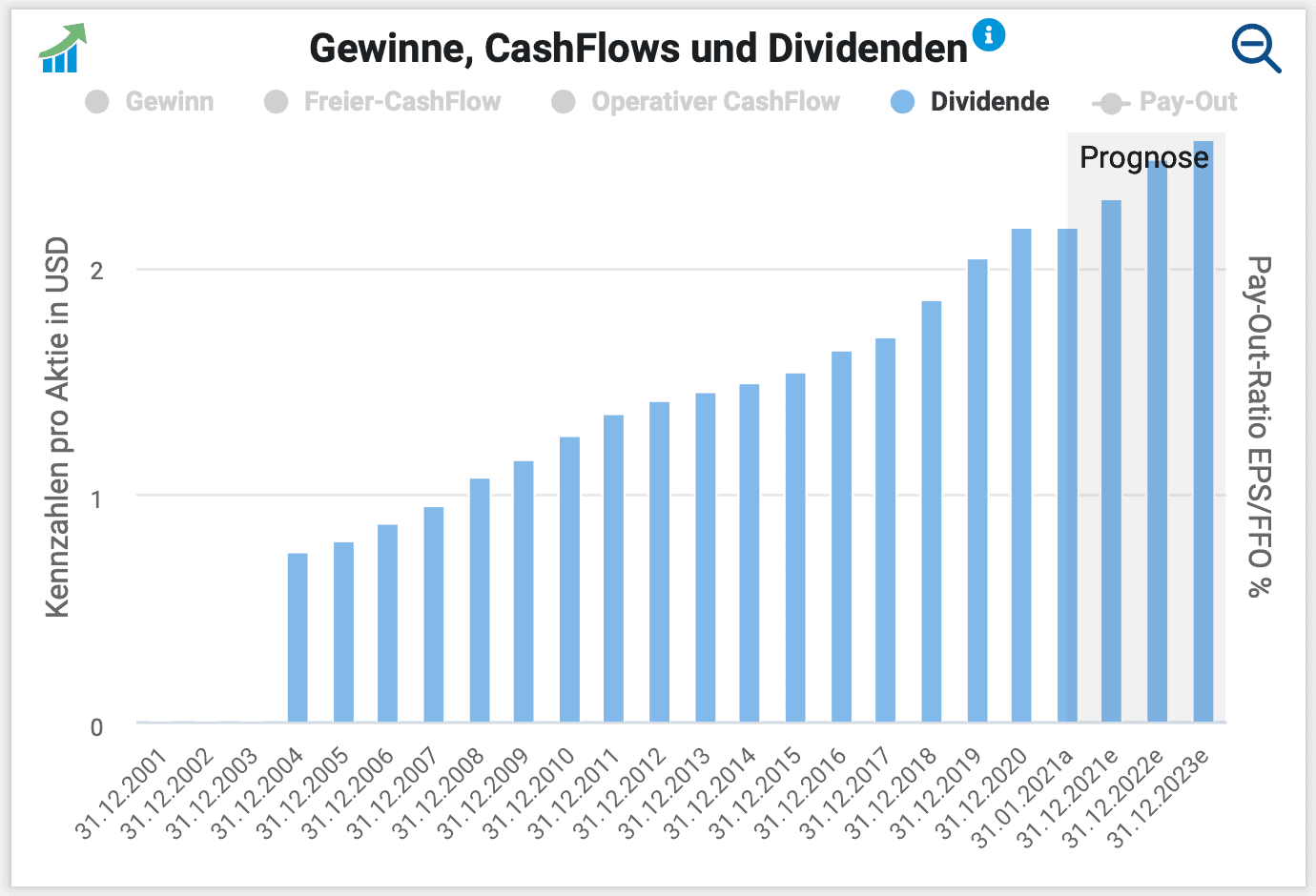

Entwicklung von Gewinn und Free Cash Flow

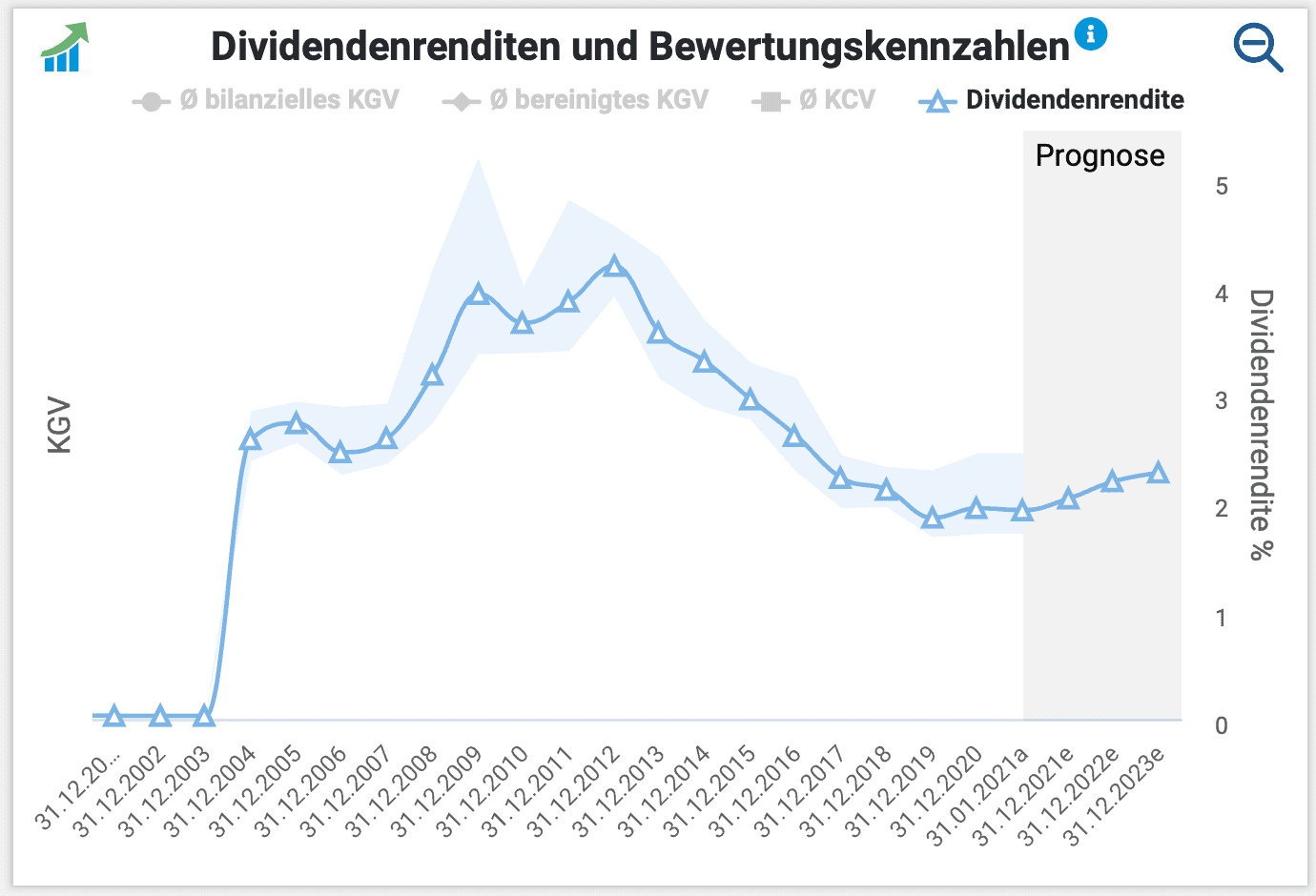

Ist die Waste Management Dividende sicher?

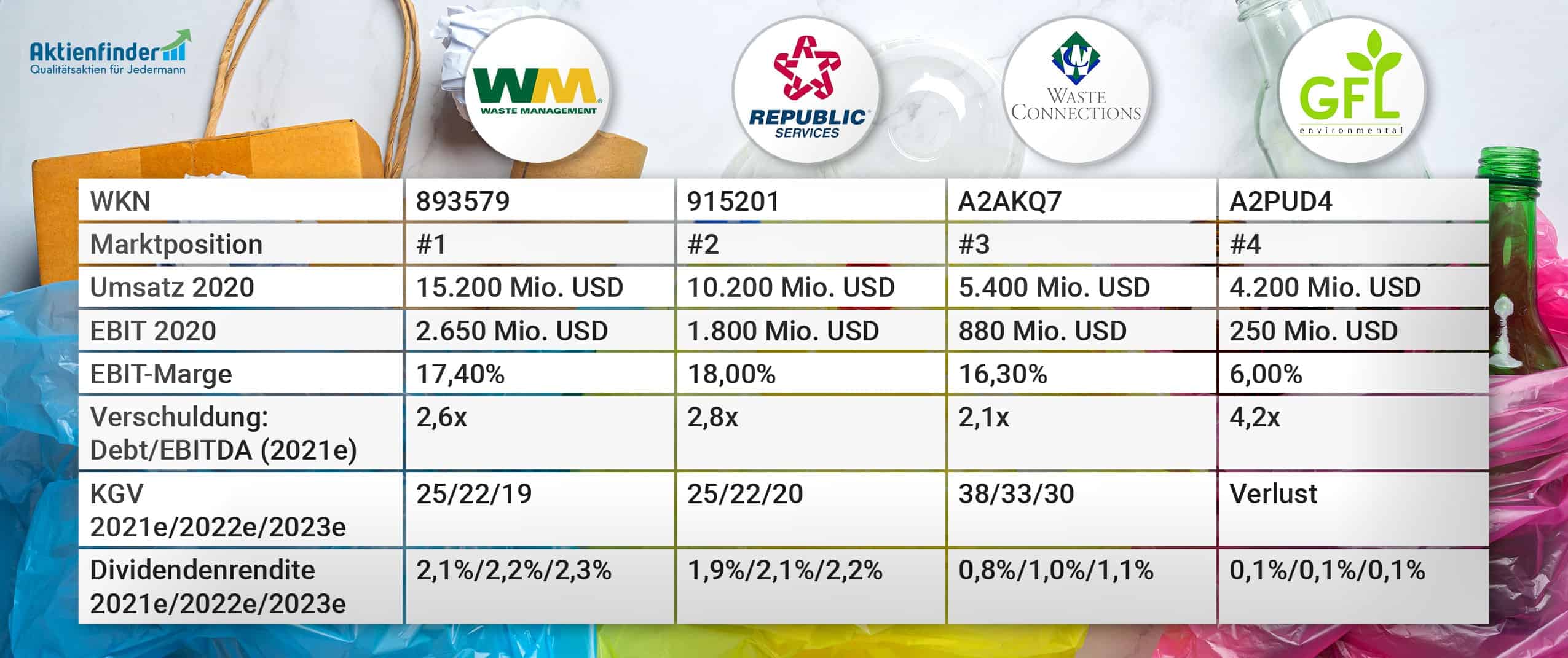

Vergleich mit der Konkurrenz: Republic Services Aktie, Waste Connections Aktie und GFL Environmental Aktie

Die Abfall- und Recyclingbranche der USA umfasst ein Marktvolumen von ca. 87 Mrd. USD. Die vier größten Anbieter erzielen zusammen einen Jahresumsatz von 35 Mrd. USD, was einem Marktanteil von 40% entspricht.

Die vier größten Anbieter heißen:

- Waste Management

- Republic Services

- Waste Connections

- GFL Environmental

Anstatt die Waste Management Aktie zu kaufen, könnte man auch in einen der Wettbewerber investieren. Vergleichen wir zu Beginn einige Kennzahlen der vier Konkurrenten:

Waste Management ist mit deutlichem Vorsprung das größte Unternehmen der Branche. Das KGV ist am geringsten. Die Dividendenrendite ist am höchsten. Teilweise ist das logisch, denn Waste Management ist mittlerweile so dominierend geworden, dass die Wettbewerbsbehörden keine großen Übernahmen mehr durchwinken würden. Daher dürfte es den kleineren Konkurrenten in den kommenden Jahren gelingen, schneller zu wachsen. Auf der anderen Seite kann dieser Umstand auch vorteilhaft sein, denn bei Übernahmen besteht stets die Gefahr, einen zu hohen Preis zu bezahlen. Bei Waste Management ist diese Gefahr geringer.

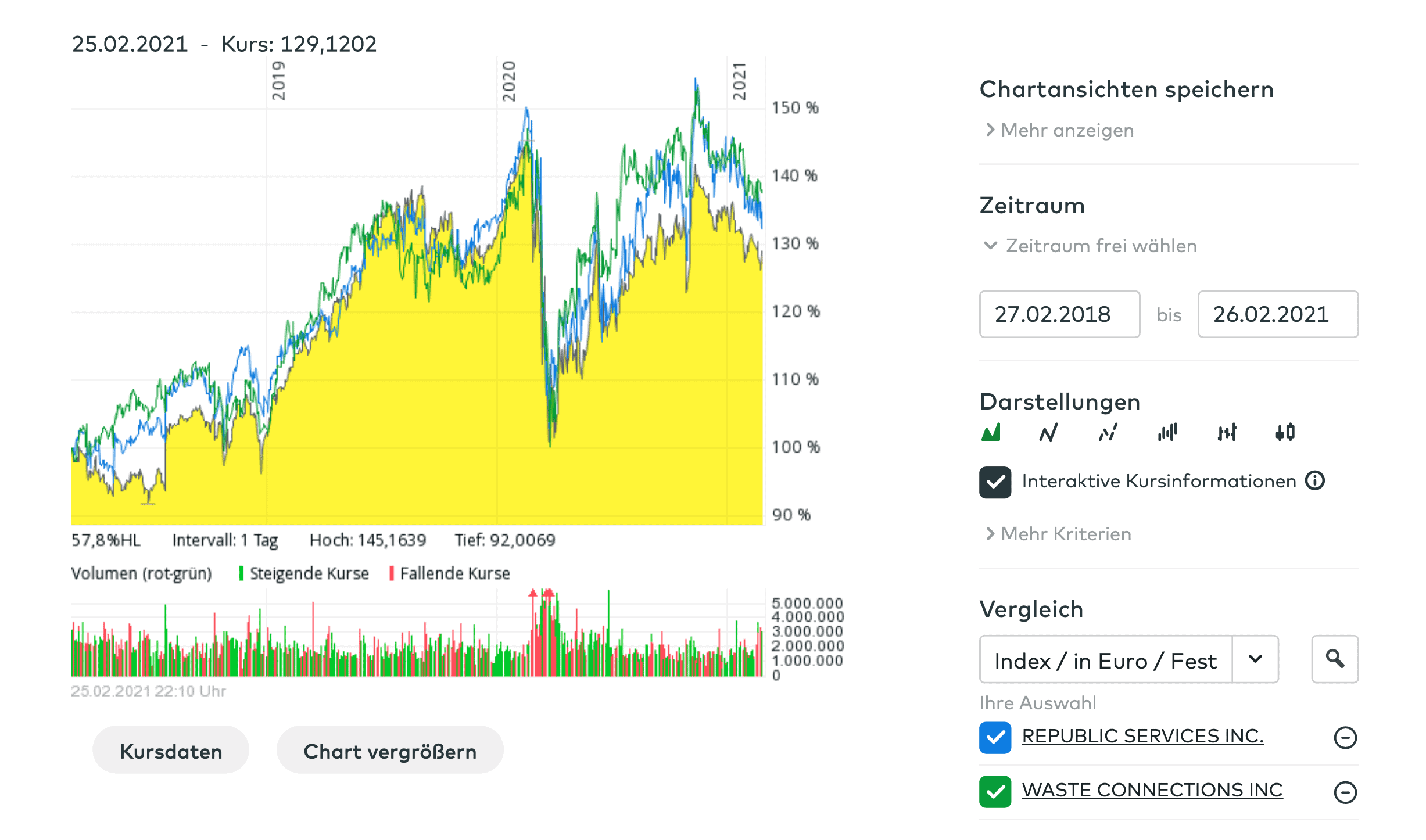

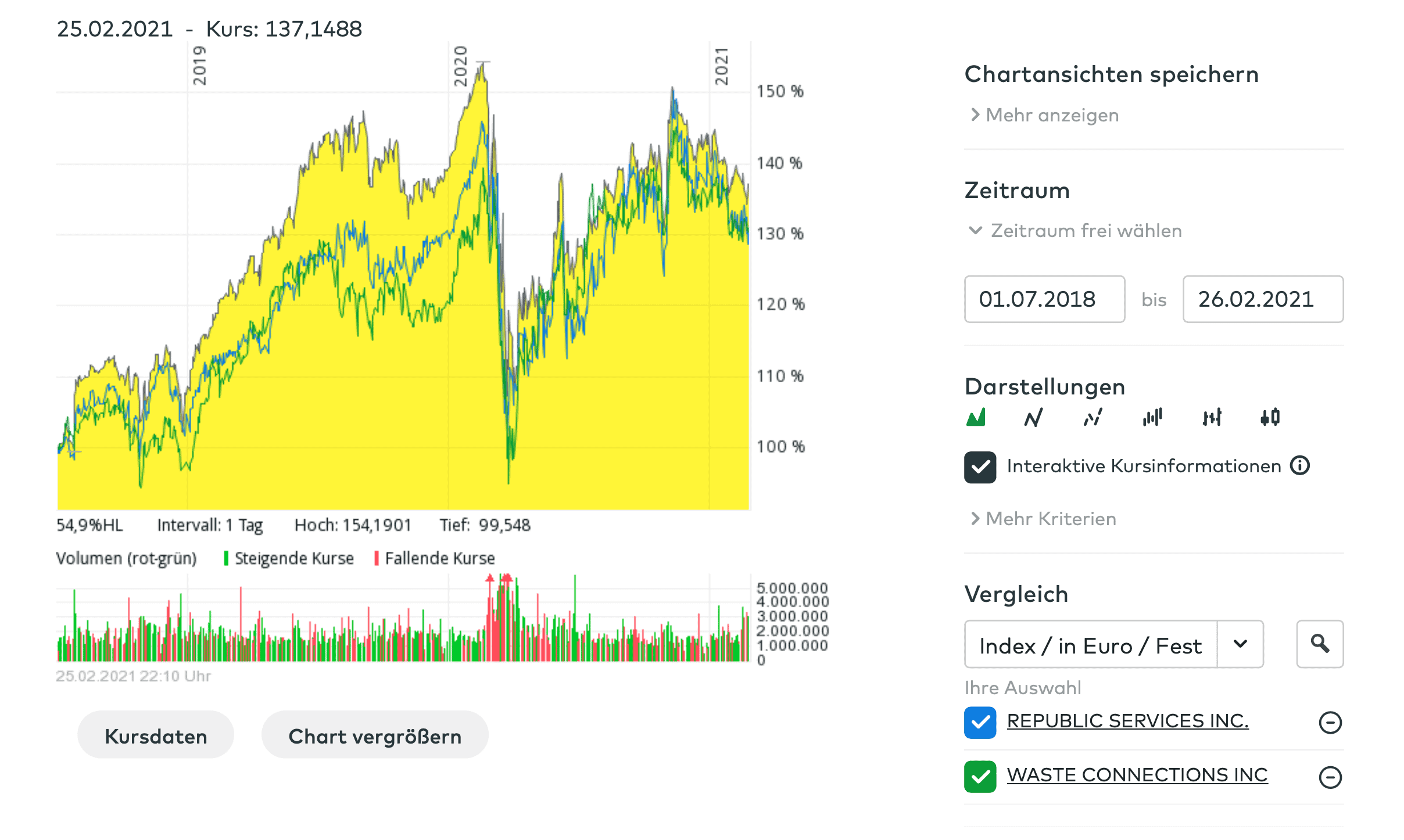

Blicken wir nun auf die Kursentwicklung der letzten Jahre:

Als letztes noch ein Blick auf die Verzinsung des eingesetzten Kapitals:

Fazit zum Konkurrenzvergleich: Waste Management befindet sich in der führenden Position. Das KGV und die Schwankungen im Aktienkurs sind geringer, die Dividendenrendite und die Verzinsung auf das eingesetzte Kapital ist höher als bei den Konkurrenten. GFL Environmental hingegen hat eine sehr stark mit Schulden aufgeladene Bilanz.

Bewertung der Waste Management Aktie anhand des KUVs

Derzeit wird die Waste Management Aktie mit dem 2,8-fachen Umsatz bewertet. Das entspricht dem Durchschnitt der letzten fünf Jahre. Seit 2001 gab es aber auch eine lange Periode, in der die Aktie mit einem KUV von ca. 1,4 gehandelt wurde. Dies entspricht gerade einmal der Hälfte des heutigen Werts. Was hat sich seitdem verändert?

- Die operative Gewinnmarge ist angestiegen, somit ist jeder USD Umsatz mehr wert

- Die Steuerquote ist aufgrund der von Donald Trump durchgeführten Steuerreform gesunken, somit ist nun ebenfalls jeder USD Umsatz mehr wert

- Die Zinskosten sind aufgrund der Nullzinsphase deutlich abgesunken, somit ist nun ebenfalls jeder USD Umsatz mehr wert

Sollten sich ein, zwei oder gar alle drei Effekte in der Zukunft wieder umkehren, so würde ein entsprechendes Abwärtspotential in der Aktie entstehen.

Bewertung der Waste Management Aktie anhand der Cashflow-Rendite

Ob eine Aktie kaufenswert ist, hängt von der gewünschten Mindest-Rendite und den Erwartungen an die zukünftige Entwicklung eines Unternehmens ab.

Grundsätzlich gibt es langfristig zwei bedeutsame Renditetreiber:

- Die Wertsteigerung des Unternehmens (ein Unternehmen mit doppeltem Cashflow ist doppelt so viel wert. Also gilt: Je stärker das Wachstum, desto stärker kann der innere Wert zulegen)

- Der Free Cash Flow (kann an die Eigentümer ausgeschüttet werden)

Durch Addition beider Renditetreiber kann die Renditeerwartung einer Aktie bestimmt werden.

- Wertsteigerung: In den letzten 5 Jahren ist es Waste Management gelungen:

- Den Umsatz um 3,3% pro Jahr zu steigern

- Den operativen Gewinn um 3,5% zu steigern

- Da die Zukunftsaussichten stabil erscheinen, traue ich dem Unternehmen auch in Zukunft zu, etwa 3% jährlich zu wachsen. Diese Rate setzt sich aus 2% Inflation und 1% Volumenwachstum zusammen.

- Free Cash Flow-Rendite: Für das laufende Geschäftsjahr traue ich Waste Management einen Free Cash Flow von 2,4 Mrd. USD zu. Das entspricht 5,65 USD je Aktie und Jahr. Gegebenenfalls sollten wir davon etwas abziehen, um einen Sicherheitspuffer einzubauen. Daher rechne ich mit drei verschiedenen Szenarien:

- Ohne Rabatt: Aktuelle Zinskosten

- Zinsanstieg um zwei Prozentpunkte: Sollten die Zinsen um zwei Prozentpunkte ansteigen, so müsste Waste Management künftig höhere Zinsen auf das Fremdkapital bezahlen. Bei einer Verschuldung von ca. 12.000 Mio. USD kosten zwei Prozentpunkte Zinsanstieg zusätzliche 240 Mio. USD an Zinsen. Daher würde der Cashflow bei einem dauerhaft zwei Prozentpunkte höheren Zinsniveau um 10% (240 von 2.400 Mio.) absinken.

- Zinsanstieg um vier Prozentpunkte: Wer gar mit einem Zinsanstieg von 4% rechnet, muss 20% des aktuellen Cashflows abziehen.

| Renditeerwartung | Ohne Zinsanstieg | Zinsanstieg um 2 Prozentpunkte | Zinsanstieg um 4 Prozentpunkte |

| 6% | 188 USD | 169 USD | 151 USD |

| 7% | 141 USD | 127 USD | 113 USD |

| 8% | 113 USD | 102 USD | 90 USD |

| 9% | 94 USD | 85 USD | 75 USD |

| 10% | 81 USD | 73 USD | 65 USD |

| 11% | 71 USD | 64 USD | 57 USD |

| 12% | 63 USD | 56 USD | 50 USD |

| 15% | 47 USD | 42 USD | 38 USD |

| 20% | 33 USD | 30 USD | 27 USD |

| 25% | 26 USD | 23 USD | 21 USD |

Diese Tabelle zeigt die jährliche Renditeerwartung je nach Aktienkurs an. Lesebeispiel: Wer mindestens 8% jährliche Rendite erzielen möchte und nicht mit steigenden Zinsen rechnet, darf maximal 113 USD je Aktie (also den aktuellen Kurs) bezahlen. Wer mindestens 10% pro Jahr erzielen möchte und zudem mit einem Zinsanstieg von zwei Prozentpunkten rechnet, darf maximal 73 USD bezahlen.

Ob die Aktie für dich kaufenswert ist oder nicht, hängt von deinen Vorstellungen bezüglich der künftigen Unternehmensentwicklung und deiner gewünschten Rendite ab. Ich für meinen Teil finde die Aktie zu teuer, um zum jetzigen Kurs eine große Position aufzubauen.

In mein breit diversifiziertes Buy-and-Hold-Depot habe ich jedoch vor ein paar Monaten ein paar Aktien von Waste Management hineingekauft. Dabei bin ich mir bewusst, dass langfristig wohl nur um die 8% Rendite pro Jahr möglich sind (bei steigenden Zinskosten auch noch weniger). Aber angesichts des robusten Geschäftsmodells und den tiefen Burggräben reicht mir das in diesem Depot aus.

Value-Investor-Checkliste

Ziel dieser Checkliste ist es, wie ein Pilot zu arbeiten. Für Piloten ist es elementar, Fehler zu vermeiden. Durch eine systematische Vorgehensweise vor dem Abflug wird sichergestellt, dass wichtige Punkte geprüft werden. Erst danach hebt das Flugzeug ab. Dies ermöglicht einen sicheren Flug.

Investoren sollten vor dem Einstieg in eine Aktie ähnlich vorgehen. Die Value-Investor-Checkliste besteht aus 27 Punkten, die vor einem Kauf abgeklopft werden können. Durch die Beschäftigung mit diesen Punkten lernen wir unsere Unternehmen gut kennen. Dadurch vermeiden wir Fehler und sortieren Aktien aus, die nicht zu unserer Strategie passen. Eine durchdachte Anlageentscheidung wird zum Automatismus. Wenn es nach dem Kauf zu Turbulenzen im Aktienkurs kommt, können wir ruhig bleiben. Wir haben einen klaren Plan und können durch Phasen mit Unsicherheit hindurchnavigieren.

Diese Checkliste ist mit Sicherheit nicht vollständig und kann von dir um beliebig viele weitere Punkte ergänzt werden. Ebenso kannst du Punkte streichen, die für dich nicht wichtig sind.

| Geschäftsmodell | ||

| Verstehe ich das Unternehmen gut genug? | Ja | Waste Management befindet sich in einer etablierten Branche. Das Unternehmen deckt die gesamte Wertschöpfungskette ab. |

| Alternatives Research: Welche unkonventionellen Informationsquellen gibt es zum Unternehmen? | - | |

| Ist das Unternehmen einzigartig? | Ja und Nein | Es gibt in Nordamerika vier größere börsennotierte Abfall- und Recyclingunternehmen. In Ausschreibungen treten die Unternehmen gegeneinander an. Waste Management hat den größten Marktanteil und erwirtschaftet 50% mehr Umsatz als die Nummer 2 der Branche. Durch die zusätzliche Größe lassen sich Kostenvorteile realisieren. Daher ist die Verzinsung auf das eingesetzte Kapital am höchsten. |

| Gibt es Burggräben? | Ja | Je größer ein Unternehmen in dieser Branche ist, desto einfacher wird es, Geld zu verdienen. Besonders wertvoll sind die 268 Mülldeponien des Unternehmens. Da niemand eine Mülldeponie in der Nachbarschaft haben möchte, werden kaum neue Deponien genehmigt. Waste Management hat das größte Netzwerk an Mülldeponien und kann den Müll so mit kürzeren Fahrtwegen und damit auch geringen Kosten entsorgen. |

| Werden die Burggräben tiefer oder flacher? | Tiefer | Die Burggräben werden tiefer. Dies ist an der im Zeitverlauf steigenden EBIT-Marge zu erkennen. Zurückzuführen ist dies auf den steigenden Marktanteil der 4 größten Unternehmen der Branche (40%). Je weniger Wettbewerber es gibt, desto einfacher fällt es, Ausschreibungen zu gewinnen und Preiserhöhungen durchzusetzen. Alle 4 großen Unternehmen kaufen laufend Wettbewerber auf, sodass der Wettbewerbsdruck weiter abnehmen könnte. |

| Wo im Lebenszyklus befindet sich das Unternehmen? | Lage ist stabil | Die Geschäftslage ist stabil. Der Umsatz steigt zwar nur leicht, dafür aber kontinuierlich. Ein Risiko besteht darin, dass die Amerikaner künftig deutlich weniger Müll produzieren. Anstrengungen, die Müllmenge zu reduzieren, gibt es seit vielen Jahren. Dennoch ist kein Abwärtstrend zu erkennen. Mit steigenden Einkommen nimmt die Menge an konsumierten Produkten weiter zu. |

| Strategie | ||

| Strategie: Klar definiert? | Ja | Waste Management möchte weitere Konkurrenten erwerben, um den Marktanteil zu steigern. Aus Wettbewerbsgründen werden künftig nur noch kleine Übernahmen möglich sein, da die Marktstellung sonst zu mächtig werden würde. Zudem investiert das Unternehmen mehr Gelder in die Digitalisierung und den Ausbau der Recycling-Kapazitäten. Künftig sollen Kunden die Wahl haben, ob ihre Produkte preisgünstig auf einer Deponie entsorgt werden, oder ob sie möglichst umweltschonend recycelt werden. Aus diesen Modellen können sich neue Wachstumschancen ergeben. |

| Hat das Unternehmen bewiesen, dass es hohe Cashflows generieren kann? | Ja | Waste Management ist eine Cash-Maschine. Der Free Cash Flow liegt bei ca. 110% des Gewinns. Wahnsinn. Dafür verantwortlich: Der Betrieb der Deponien. Diese können im Durchschnitt noch mehr als 40 Jahre genutzt werden und darüber hinaus erweitert werden. Eines Tages werden die Deponien aufgefüllt sein. Schon heute bildet das Unternehmen dafür Rückstellungen. Diese Rückstellungen mindern zwar den Gewinn, es fließt aber noch kein Cash ab. |

| Wie wird der operative Cashflow investiert? | Gut; | 40-50% des Free Cash Flows wird für die Auszahlung der Dividenden verwendet. Ein weiterer Teil für Übernahmen. Doch auch danach bleibt noch viel Cash übrig. Waste Management kauft fast jedes Jahr eigene Aktien zurück. Der Anteil jeder einzelnen Aktie steigt so immer weiter an. Investitionen in das laufende Geschäft sind nur auf Höhe der Abschreibungen erforderlich. |

| Management: Gibt es Auffälligkeiten? | Der CEO (James Fish) besitzt 264.000 Waste Management-Aktien im Wert von knapp 30 Mio. USD. Er führt das Unternehmen bereits seit 2016. Seitdem liegt das Umsatzwachstum über dem Schnitt der letzten Jahre. | |

| Aktionärsstruktur: Gibt es Auffälligkeiten? | Ja | Bill Gates ist investiert: Die Bill und Melinda Gates Stiftung besitzt 18,6 Mio. Waste Management-Aktien (Wert 2,1 Mrd. USD). Die Stiftung hat sich u.a. zum Ziel gesetzt, Armut zu bekämpfen und die weltweite Gesundheitsversorgung zu verbessern. Um diese Ziele erreichen zu können, ist die Stiftung auf verlässliche Einnahmen angewiesen. Die Tatsache, dass Waste Management die zweitgrößte Aktienposition des Stiftungsvermögens darstellt, könnte ein Indikator für ein besonders verlässliches Geschäftsmodell sein. |

| Risiken | ||

| Risiko Konjunktur? | Geringes Risiko | 2020 ist die Wirtschaftsleistung um etwa 5% eingebrochen. Im selben Jahr ist der Gewinn bei Waste Management um etwa 10% gesunken. Der Gewinn neigt zu leichten Schwankungen, je nach Wirtschaftslage. Mehr als 20% ist der (um Sondereffekte bereinigte) operative Gewinn in den letzten 20 Jahren nicht ein einziges Mal eingebrochen. |

| Risiko steigende Zinsen? | Geringes Risiko | Jeder Prozentpunkt Zinsanstieg führt aufgrund der Verschuldung zu einem um 4-5% geringeren Gewinn. |

| Risiko Bilanz des Unternehmens? | Geringes Risiko | Waste Management arbeitet mit reichlich Fremdkapital. Die Nettofinanzverschuldung lag zum 31.12.2020 bei 13.300 Mio. USD. Das entspricht dem 2,6-fachen EBITDA, dem 4,4-fachen EBIT und dem 5,8-fachen Free Cash Flow (2021e). Alle drei Werte sind erhöht. Demgegenüber steht ein Geschäftsmodell mit besonders verlässlicher Cash-Generierung. Selbst im Krisenjahr 2020 wurde mehr als 90% des ursprünglich geplanten Cashflows erwirtschaftet. Auch das Rating liegt im Investmentgrade-Bereich. Fazit: erhöhte Verschuldung, die aufgrund des Geschäftsmodells aber noch in Ordnung geht. |

| Risiko hohe Inflation? | Geringes Risiko | Ein Teil der Kundenverträge ist an die Inflation gekoppelt. Steigt die Inflation, so kann Waste Management die Preise entsprechend erhöhen. Ein anderer Teil der Verträge wird alle paar Jahre neu ausgeschrieben. |

| Individuelle Risiken | Es könnte weniger Müll anfallen. Die Deponien könnten zu Rechtsrisiken führen. Kommt es durch den eingelagerten Müll zu Verseuchungen von Luft und/oder Wasser, könnte sich ein zusätzlicher Aufwand ergeben. | |

| Bewertung | ||

| Einordnung nach Peter Lynch: Welche Kategorie? | Slow Grower bis Average Grower | Das Geschäft wächst stabil, aber nur sehr langsam. Kaufen, wenn die Bewertung im oder unterhalb des historischen Durchschnitts liegt. Keine Aktie für Anleger, die besonders hohe Renditen erzielen wollen. |

| Investitionsstrategie: Für wen und welche Strategie geeignet? | Das Geschäft entwickelt sich planbar, die Schwankungen im Aktienkurs sind eher gering. Ein Beta von 0,5 bis 1,0 (1 bis 5 Jahre; gegenüber dem S&P 500) bedeutet, dass die Aktie zu geringeren Kursschwankungen als der Index neigt. Somit eignet sich die Aktie zur Buy-and-Hold-Anlage. Die Dividende wird seit 17 Jahren jedes Jahr erhöht. | |

| Kann man das Unternehmen mit der aktuellen Marktkapitalisierung nachbauen? | Nein | Die Infrastruktur kann nicht nachgebaut werden. Die Genehmigungen für die Errichtung von Deponien, Zwischenlagern und Recyclinganlagen würden nicht erteilt werden. Zudem würde sich ein solches Vorhaben wirtschaftlich nicht rechnen. |

| Wie stark ist das Potential des Unternehmens am Kapitalmarkt bereits ausgeschöpft? | Mittelmäßig ausgeschöpft | Wer seinen Freunden erzählt, dass er in ein Abfall- und Recyclingunternehmen investiert hat, wird nicht gerade tosenden Beifall ernten. Durch einen zunehmenden Investorenfokus auf das Thema Nachhaltigkeit und Recycling könnte die Aktie künftig in den Vordergrund rücken. Die Bilanzhebel sind allerdings schon relativ stark ausgeschöpft. |

| Erwartungshaltung: Wie viel Wachstumserwartung ist im Kurs enthalten? | Etwas | Treffen wir folgende Annahmen:

Selbst wenn das Unternehmen zukünftig kein einziges Prozent mehr wachsen könnte, würde bei einem Kurs von 71 USD jährlich 8% des Aktienkurses verdient werden. Somit ist im Aktienkurs eine Wachstumserwartung von etwa 59% enthalten (1/0,63). Wenn der Free Cash Flow um 59% gesteigert werden kann, wird auch beim aktuellen Kursniveau von 112 USD jährlich 8% des Aktienkurses verdient. |

| Blick in den Rückspiegel: Wie gut hat sich der Aktienkurs in der Vergangenheit gegenüber der Konkurrenz entwickelt? | Gut | In den letzten 5 Jahren hat sich die Aktie von Waste Management besser als der S&P 500 entwickelt. Gegenüber den börsennotierten Konkurrenten hat sich der Aktienkurs durchschnittlich entwickelt. Die Schwankungen nach unten sind in der Coronakrise geringer als bei der Konkurrenz gewesen. |

| Kann ich den inneren Wert berechnen? | Ja | Da die Cashflow-Entwicklung recht planbar ist, kann der innere Wert relativ gut berechnet werden. |

| Ist das Risiko nach unten limitiert? | Ja | Der Free Cash Flow ist sehr stabil. Ab einem gewissen Kursniveau würde die Free Cash Flow-Rendite derart hoch werden, dass immer mehr Investoren zugreifen würden. Das sichert den Kurs nach unten ab. |

| Fazit | ||

| Auf was achten in Zukunft? |

|

|

| Wenn ich die Aktie 10 Jahre nicht verkaufen könnte, würde ich trotzdem investieren? | Ja | Digitalisierung hin oder her. Wir werden weiterhin Müll produzieren, der regelmäßig abgeholt und entsorgt bzw. recycelt werden muss. Die Cash-Generierung ist stabil, die Marktposition führend. |

| Würde ich bereit sein, 10% meines Vermögens zu investieren? | Ja | Wenn die Bewertung stimmt, spricht aus meiner Sicht nichts dagegen. |

Fazit zur Waste Management Aktie: Cash-Maschine mit guten Aussichten, wenig Wachstum, eher teuer bewertet

Waste Management ist das Nr. 1 Abfall- und Recyclingunternehmen der USA. Die Burggräben sind tief, die Zahl der Wettbewerber nimmt ab. Das Thema Recycling könnte künftig für etwas mehr Wachstum sorgen. Ein langweiliges Unternehmen, das nur um wenige Prozent pro Jahr wächst. Nichts für schnelle Kursgewinne. Beim aktuellen Kurs der Waste Management Aktie sind über den Zyklus hinweg vielleicht 8% Rendite pro Jahr möglich. Nicht gerade viel.

Auf der anderen Seite hat das Geschäftsmodell eine Art Abo-Charakter. Umsatz und Gewinn sind wiederkehrend. Die Gewinnmarge und der Cashflow sind enorm hoch. Die Dividende wird seit 17 Jahren jährlich erhöht. Die Ausschüttungsquote beträgt gerade einmal 40%, und trotzdem liegt die Dividendenrendite bei über 2%. Auf jeden Fall etwas für die Watchlist. Ein echtes Qualitätsunternehmen. Manchmal ist bis zum perfekten Einstieg etwas Geduld gefragt. Oder du packst die Aktie einfach in einen Sparplan.

Wer als Anleger besonders gut diversifiziert sein möchte, sollte im Depot den gesamten Wirtschaftskreislauf abdecken. Dazu zählen auch die Entsorgung bzw. das Recycling von Produkten. Besonders gut gefällt mir die Tatsache, dass dieses Unternehmen wohl auch im Digitalisierungszeitalter weiter Geld verdienen wird. Müll fällt eben immer an. Denn der echte Mülleimer leert sich nicht so einfach wie der Papierkorb im Computer per Mausklick.

Weitere Quellen zur eigenständigen Recherche

9 Antworten

Erstklassige Analyse,findet man in der Art kaum und wenn dann nur in sauteuren Börsenbriefen. Ich habe WM im Depot zusammen mit American Water Works und Nextera Energy und damit den Versorgerbereich bestens abgedeckt. Dieses Segment mag zwar arg „langweilig“ sein aber jeder weiß ja dass die stillen Wasser die tiefsten sind……….das ganze gehypte Gedöns überlasse ich gern denen die das mögen. 😉

Ich bin erst neu auf dieser Plattform aber wenn ich diese tollen Analysen sehe wird es nicht lange dauern zur Vollmitgliedschaft. 🙂

Wahnsinnig gute Analyse. Vielen Dank. Planst du hier regelmässig Analysen zu veröffentlichen?

Danke für die tolle Analyse, Jonathan. Bin in Waste schon lange investiert und habe es nie bereut!

Wow komplett kostenlos. Vielen Dank!

Habe gehört, dass man für solche umfangreichen Analysen teilweise bis zu 4 Wochen in Vollzeit braucht 😉

Aber selbstverständlich! Allein die Formatierung der Tabellen-Checkliste hat eine ganze Woche gedauert. ?

Klasse Analyse. Finde den aktuellen Bezug auf das Zinsniveau gut, wird oft vergessen. Falls Zinses steigen sind solche KGVs nicht mehr zu rechtfertigen. Gutes Unternehmen, allerdings bei mir nur auf der WL da leider zu teuer.

Super Analyse – Danke für Deine Arbeit!

Ganz großes Danke für deine Arbeit!

Wie immer eine top strukturierte Aktienanalyse, Jonathan. Danke!