Nach einer fast fünf Jahre andauernden Seitwärtsbewegung sprang der Kurs der Walt Disney Aktie im Frühjahr 2019 in die Höhe. Innerhalb weniger Wochen gewann die Aktie 30 Prozent an Wert. Im folgenden Frühjahr wurde diese Aufwärtsbewegung durch den Corona-Crash schlagartig unterbrochen. Schnell wurde deutlich, dass Walt Disney von der Pandemie schwer getroffen wurde. Beispielsweise musste Freizeitsparks zu Beginn der Pandemie ihre Tore schließen. Der Kurs der Walt Disney Aktie halbierte sich innerhalb kürzester Zeit.

Doch nun können Aktionäre wieder aufatmen. Die Walt Disney Aktie hat von der Erholungsbewegung im Anschluss an den Corona-Crash stark profitiert und sich nach erfreulichen Abonnentenzahlen des Streamingdiensts Disney+ deutlich erholt. Mittlerweile liegt der Aktienkurs auf dem Allzeithoch. Besonders freuen dürften sich diejenigen, die zu Tiefstkursen eingestiegen sind und nun auf Kursgewinnen von 100% (!) sitzen. Viele Aktionäre stehen aber weiter zweifelnd an der Seitenlinie und fragen sich, ob die Kurserholung gerechtfertigt ist und sich der Kauf der Walt Disney Aktie jetzt noch lohnt. Die möglicherweise überraschende Antwort erfährst du in dieser Aktienanalyse.

| Walt Disney Aktie | |

| Logo | |

| Land | USA |

| Branche | Unterhaltung |

| Isin | US2546871060 |

| Marktkapitalisierung | 257,5 Milliarden € |

| Dividendenrendite | 0,33% |

| Stabilität Dividende | 0,80 von max. 1,0 |

| Stabilität Gewinn | 0,37 von max. 1,0 |

Das Geschäftsmodell: So verdient Walt Disney Geld

Die Walt Disney Company ist ein in der Unterhaltungs- und Medienbranche stark diversifiziertes US-amerikanisches Medienunternehmen. Neben der Filmproduktion spielen unter anderem auch TV-Netzwerke, Videostreaming, Bücher, Videospiele und Freizeitparks eine wichtige Rolle. Letztere sind beliebte Ausflugsziele in den USA, Frankreich, China und Japan.

Walt Disney kategorisiert seine Aktivitäten in vier verschiedene Unternehmenssegmente. Etwa dreiviertel des gesamten Umsatzes verdient Walt Disney mit den zwei größten Geschäftsbereichen „Parks, Experiences & Products“ sowie den „Media Networks“:

Das erste Segment beinhaltet die Freizeitparks und die Kreuzfahrtlinie Walt Disney Cruise Line. In diesem Segment erzielt Walt Disney Umsätze durch Eintrittskarten und Hotelaufenthalte, sowie die Essens- und Getränkeverkäufe in den Parks. Dazu kommen die Einnahmen aus den Kreuzfahrten. Das Segment Media Networks beinhaltet die TV-Sender, wie zum Beispiel Walt Disney, ABC, National Geographic und ESPN. Dieses Segment generiert primär Einnahmen aus Partnergebühren, Werbung und Lizenzgebühren. Die Partnergebühren sind Gelder, die der Kabelanbieter and den Besitzer der gesendeten Inhalte (in diesem Fall Walt Disney) zahlt. Das restliche Viertel des Umsatzes wird durch die Segmente Studio Entertainment und Direct-to-Consumer & International generiert. Studio Entertainment bezieht sich auf die Produktion und den Vertrieb von Filmen. Zu Dieser Kategorie gehören unter anderem die Tochterunternehmen Walt Walt Disney Pictures, Twentieth Century Fox, Marvel, Pixar und Lucasfilm. Unter die Direct-to-Consumer & International Kategorie fallen die Internationalen Versionen der TV-Sender und die Streaming Services Disney+, Hulu und ESPN+. Dieses Segment beeindruckt mit starken Wachstumsraten, ist aber bisher noch defizitär:

Einstieg in die Streaming Branche mit Disney+ und Hulu

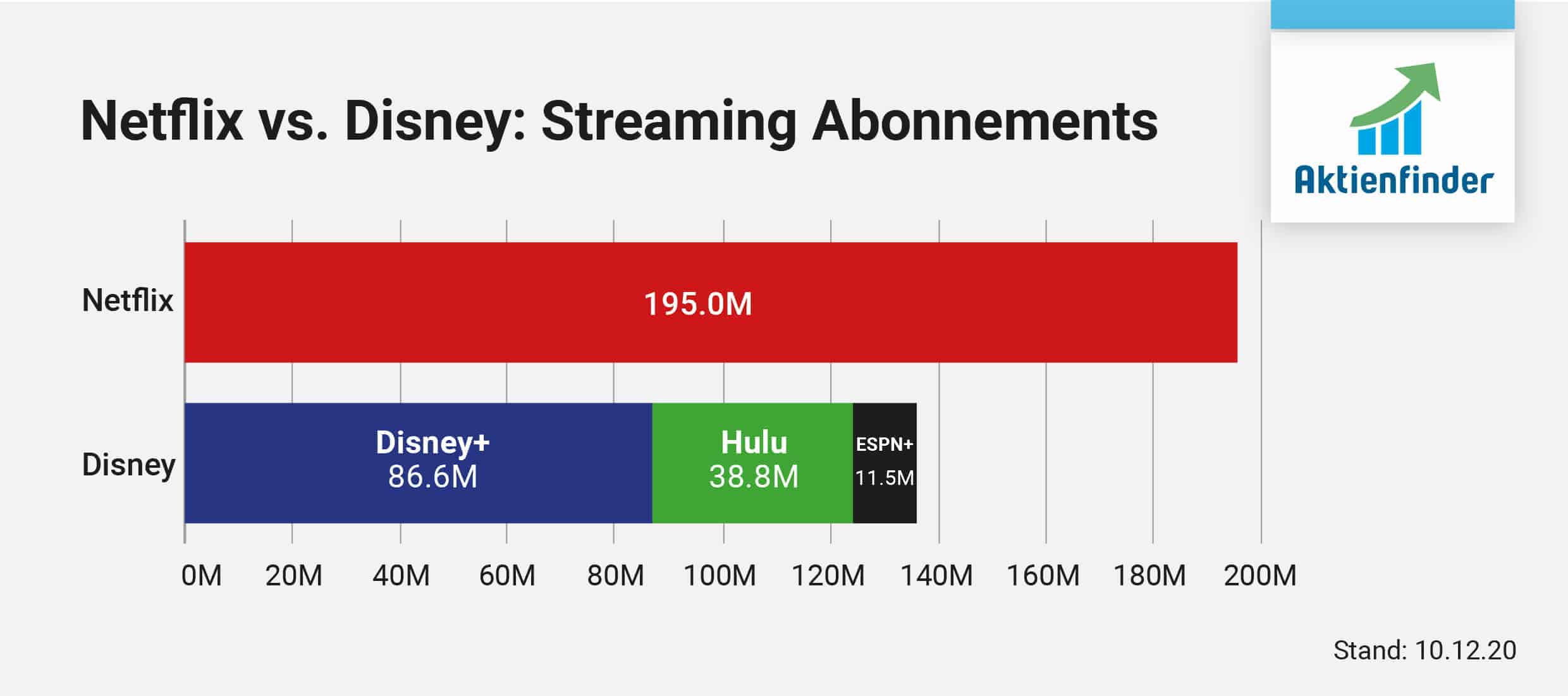

Im November des Jahres 2019 wurde der neue Streaming Dienst Disney+ gestartet. Das Angebot stieß von Anfang an auf große Resonanz und konnte dementsprechend beeindruckende Wachstumsraten vorweisen. Zur Einführung von Disney+ rechnete das Management mit 60-90 Millionen Abonnenten bis zum Jahr 2024, also innerhalb der ersten 5 Jahre. Stand 10. Dezember 2020 hat Disney+ jedoch bereits 86.5 Millionen Abonnenten, nachdem es im Mai 2020 noch etwa 54.5 Millionen Abonnenten waren. Die Erwartungen des Managements wurden somit weit übertroffen. Nach dem überraschend guten Start wird nun von einem Anstieg der Abonnenten auf 230-260 Millionen bis 2024 gerechnet Außerdem hält Walt Disney 67 Prozent an einer weiteren Streaming Plattform Namens Hulu. Die restlichen 33 Prozent befinden sich momentan im Besitz von Comcast. Es wurde aber bereits eine Einigung erzielt, die vorsieht, dass Comcast an Walt Disney die restlichen Anteile zu einem späteren Zeitpunkt an abtritt. Walt Disney besitzt darüber hinaus den Streaming Dienst ESPN+, der allerdings deutlich kleiner als die anderen Plattformen ist. Damit ist Walt Disney ein ernst zu nehmender Player in der Streaming Branche. Auch wenn der Konkurrent Netflix zahlenmäßig mit etwa 195Millionen Abonnenten noch deutlich die Nase vorn hat. Die folgende Grafik zeigt einen Vergleich der Abonnentenzahlen.

Die äußerst positive Annahme von Disney+ bei den Kunden und die schnelle Expansion zeigen, dass Walt Disney durchaus Potenzial hat in dieser Branche mitzuspielen. Ein großer Wettbewerbsvorteil von Walt Disney ist der Besitz wertvoller Marken und Filmstudios. Zu den Schwergewichten zählen neben den Produktionen aus dem Hause Walt Disney auch die Marvel Studios, Pixar und Star Wars. Die Produktionen aus diesen Studios und das zugehörige Medien Franchise sind wertvoll, weil sie eine loyale Fanbasis besitzen. Bietet Walt Disney diese Inhalte exklusiv auf den eigenen Plattformen an, kann das Unternehmen Kunden von anderen Streamingdiensten auf seine eigenen Plattformen locken.

So profitabel ist Walt Disney

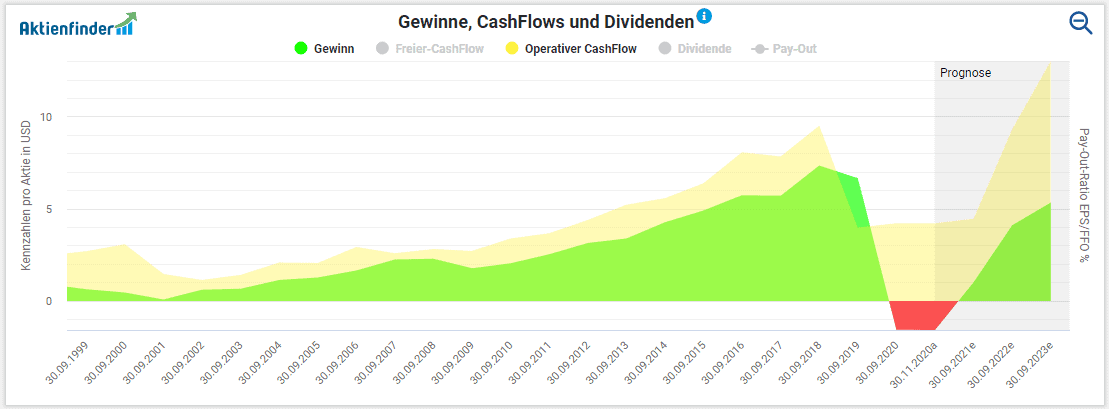

Diese immateriellen Vermögenswerte sind maßgeblich für den Erfolg von Walt Disney verantwortlich. Das zeigt sich auch in der Entwicklung des Gewinns. Den Gewinn und Cash Flow pro Aktie konnte Walt Disney in den vergangenen Jahren kontinuierlich steigern. Nicht zuletzt waren hierfür auch Aktienrückkäufe verantwortlich. Diese wurden allerdings, anders als bei manchen anderen Unternehmen, nicht nur mithilfe neuer Schulden, sondern auch aus Teilen des Free Cash-Flows finanziert.

Auswirkungen der Corona-Pandemie

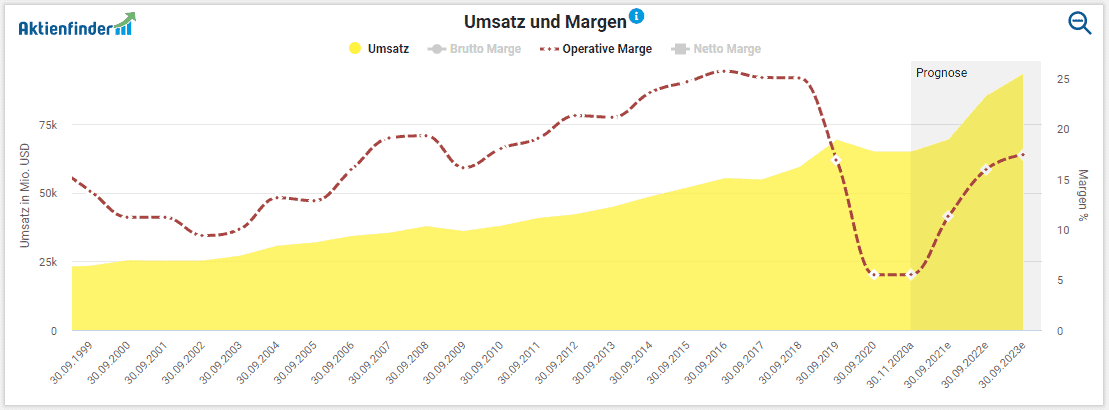

In der Grafik oben siehst du für 2020 einen deutlichen Rückgang beim Cash Flow und einen Verlust. Schuld daran sind die Auswirkungen der Corona-Pandemie, die Walt Disney stark getroffen hatten. Beispielsweise mussten Freizeitsparks schließen und Kreuzfahrten eingestellt werden. Dadurch gingen schlagartig Umsätze aus diesen Segmenten verloren, während Teile der Kosten weiter auflaufen. Wenn die Umsätze stärker sinken als die Kosten, dann sinkt die Gewinnmarge ebenfalls. Das erkennst du in der folgenden Grafik anhand des Absinkens der Operativen Marge.

Dennoch gibt es Anlass zum Optimismus. So profitieren die Streaming Dienste von der Tatsache, dass die Menschen einen Großteil ihrer Zeit zuhause verbringen. Einige der Neukunden dürften ihr Abo auch nach der Pandemie behalten, was eine hohe Zuwachsrate der Streamingdienste begünstigt. Besonders in der jungen Phase in der sich Walt Disney+ noch befindet, ist eine zügige Steigerung der Nutzerzahlen essenziell, um sich am Markt zu positionieren. Ein weiterer Lichtblick ist, dass sich Walt Disney nach der Krise weiter zügig erholen dürfte, denn auch das Geschäftsmodell der schwer getroffenen Segmente ist langfristig gesehen weiterhin intakt. Das Unternehmen muss die Flaute „lediglich aussitzen“. Das ist wegen des Kapitalbedarfs für viele Unternehmen jedoch leichter gesagt als getan. Doch hat Walt Disney einen guten Zugang zum Kapitalmarkt und sich gegen die Folgen der Corona-Krise bereits mit frisch aufgenommenem Geld gewappnet. Außerdem wurde die Dividende für das zweite Halbjahr 2020 ausgesetzt nachdem zuvor bereits die Dividende für das erste Halbjahr einbehalten wurde. Dadurch hat sich Walt Disney ein ordentliches Cash-Polster aufgehäuft, um die Krise zu überstehen.

Ist die Walt Disney Dividende sicher?

Anders als bei den meisten US-Aktien zahlt Disney die Dividende nicht quartalsweise, sondern halbjährlich aus. Walt Disney bezahlte über 30 Jahre Dividenden, bevor diese in Folge der Corona-Pandemie ausgesetzt wurde. Die letzte Jahresdividende lag bei 1,76 USD, was zu diesem Zeitpunkt einer Dividendenrendite von 1,5 Prozent entsprach.

Vor der Corona-Pandemie hätte ich auf die Frage, ob die Walt Disney Dividende sicher sei, mit einem überzeugten „Ja“ beantwortet. Leider hat die Corona-Pandemie vieles, was vor kurzem noch als sicher galt, mit einem Fragezeichen versehen. Und nachdem zwei aufeinanderfolgende Dividenden tatsächlich ausgesetzt wurden, kann sie ja kaum sicher sein. Ich möchte allerdings etwas differenzieren. Es ist korrekt, dass Walt Disney die negativen Auswirkungen der Krise spürt. Das liegt schlichtweg daran, dass ein großer Teil des Umsatzes und Gewinns auf das Segment mit den Freizeitparks und der Kreuzfahrtlinie entfällt. Diese sind nicht gerade für ihre niedrigen Eintrittspreis bekannt. Walt Disney ist also davon abhängig, dass seine Kunden genug verfügbares Einkommen für Unterhaltungszwecke haben. In einer schlechten wirtschaftlichen Lage kann die Nachfrage durchaus einbrechen.

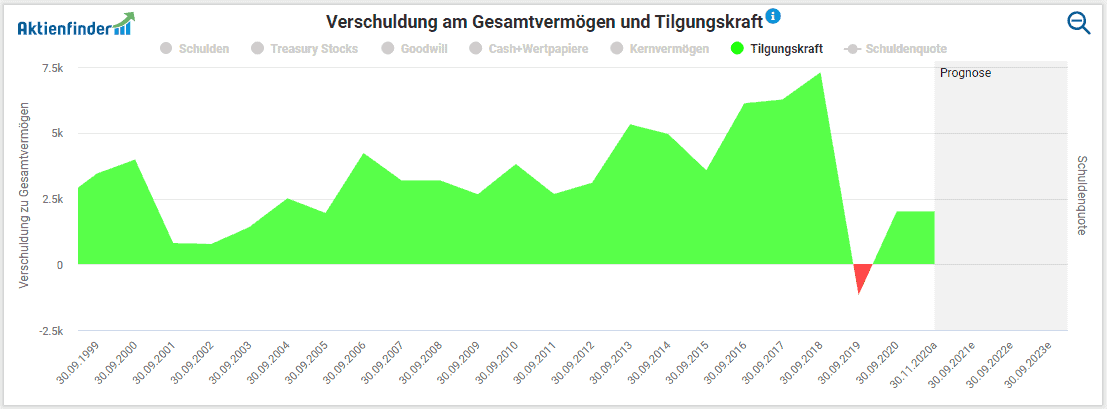

Der Ausbruch des Coronavirus ist ist jedoch keine gewöhnliche Rezession. Stattdessen hat die Pandemie die Umsätze einige Branchen fast vollständig ausradiert. Gott sei Dank ist das Auftreten einer solchen Pandemie ein Ereignis mit Seltenheitswert, das sich hoffentlich für eine lange Zeit nicht wiederholen wird. Deshalb sehe ich in Walt Disney weiterhin eine solide Dividenden-Aktie, die ihre Aktionäre nach Überwinden der Corona-Krise erneut mit steigenden Dividenden verwöhnen wird. Dann generiert Walt Disney auch wieder stabile und hohe Cash-Flows wie in den Jahren zuvor, was du in der folgenden Grafik anhand der Tilgungskraft siehst. Sie zeigt an, wie viel vom Free Cash-Flow nach der Dividendenzahlung noch übrig bleibt.

Bei Walt Disney waren die Dividenden bisher stets reichlich durch den Free-Cash-Flow gedeckt , und ich gehe davon aus, dass Walt Disney in den kommenden Jahren wieder zu diesem Normalzustand zurückkehren wird. Die Wiederaufnahme der Dividendenzahlung ist für mich nur eine Frage der Zeit.

Ich würde die Dividende von Walt Disney trotz der Aussetzung der Zahlung deshalb sogar als sicher bezeichnen. Meiner Meinung nach sind Dividenden nur dann unsicher, wenn sie auf lange Sicht nicht vom Gewinn und Cash-Flow des Unternehmens gedeckt sind. Das betrifft beispielsweise Unternehmen mit Dividenden, die nicht durch den Cash-Flow aus ihrem Geschäftsmodell gedeckt werden. Solche Dividenden sind nicht nachhaltig. Auf Walt Disney trifft dies nicht zu. Die Dividende ist in normalen Zeiten durch die Ertragskraft gedeckt. Das Argument, dass eine Dividende auch in Krisenzeiten sicher sein muss, trifft meiner Auffassung nach auf diese Sondersituation nicht zu. So hat Walt Disney in der Finanzkrise im Jahr 2008/09 beispielsweise weiterhin Dividende gezahlt. Walt Disneys Geschäftsmodell ist krisensicher, was eine „gewöhnliche“ Rezession angeht.

Ist die Walt Disney Aktie günstig bewertet?

Der Preis der Walt Disney Aktie hat sich deutlich vom Tiefpunkt erholt und befindet sich nach den hervorragenden Abonnenten-Wachstum und der angekündigten Preiserhöhung bei Disney+ auf einem Allzeithoch. Aktuell steht der Kurs bei 173 USD. Die fairen Werte, die der Aktienfinder ermittelt, liegen jedoch deutlich tiefer. Besonders die Verschlechterung der Ergebnisse des gerade abgeschlossenen sowie die erwarteten des kommenden Geschäftsjahres zieht die fairen Werte in die Tiefe. Am Tiefpunkt des Jahres 2020 liegen die fairen Werte je nach Bewertungsmaßstab zwischen 44 USD und 67 USD. Demnach wäre die Aktie also stark überbewertet. Jedoch ist das Geschäftsjahr 2020 für die Bewertung nicht aussagekräftig, da sich die Gewinne und Cash-Flows in den kommenden Jahren vermutlich deutlich erholen werden. Dennoch kannst du erkennen, dass auch im Jahr 2021 und darüber hinaus die erwarteten Gewinne noch deutlich unter dem Vorkrisenniveau liegen werden, weshalb auch die fairen Werte der folgenden Jahre noch weit unter dem momentanen Preis der Aktie liegen.

Ich halte die Aktie aus diesem Grund für zu teuer und den starken Kursanstieg der letzten Wochen nicht gerechtfertigt. Die Aktie bewegt sich auf einem Allzeithoch, obwohl wichtige Teile des Geschäfts nach wie vor negativ von Corona betroffen sind, während Disney+ zwar rasant wächst, aber noch immer defizitär ist. Schaust du dir die Dynamische Bewertung im Aktienfinder an, erkennst du, dass die Walt Disney Aktie bereits an ihrem Höchststand kurz vor der Corona-Krise hoch bewertet, wenn nicht sogar überbewertet war. Den aktuellen Preis würde ich als gerechtfertigt ansehen, wenn Walt Disney keine negativen Auswirkungen durch die Pandemie erfahren hätte. Das ist aber nicht der Fall. Heute bereits einen hohen Preis für ein Unternehmen zu bezahlen, welches vermutlich erst in frühestens drei Jahren auf das Vorkrisenniveau zurückkehren wird, erscheint mir gewagt.

Fazit: Die Walt Disney Aktie ist momentan kein Kauf

Trotz der unbestrittenen Qualität des Unternehmens halte ich die Walt Disney Aktie aktuell für zu teuer. Zwar glaube ich an den langfristigen Erfolg des Unternehmens, doch scheint mir der Markt zu euphorisch zu sein und die Aktie in meinen Augen zu großzügig bewertet. Ich habe in dieser Analyse argumentiert, dass die Corona-Pandemie ein Einzelereignis sei und Walt Disney zwar hart getroffen wurde, den Schlag aber wegstecken wird. Der Ausbau der Streaming-Dienste – besonders Walt Disney+ – ist vielversprechend. Trotz dieser positiven Aspekte darf man die negativen Auswirkungen der Pandemie nicht komplett ausblenden, wenn es um den fairen Wert der Aktie geht. Auch wenn sich die Umsätze und Gewinne in den von Corona betroffen Geschäftsbereichen irgendwann wieder erholen werden und Disney+ positiv überrascht, ist mir die Aktie auf dem Allzeithoch zu teuer. Bei der aktuellen Kurserholung setzt der Markt auf einen überwältigenden Erfolg von Disney+ und einer Erholung der angeschlagenen Geschäftsbereiche nach Corona. Für alle Investoren, die weniger optimistisch sind, ist der Zug für die Walt Disney Aktie beim aktuellen Höchstkursen bereits abgefahren. Für mich wäre die Aktie nach einer deutlichen Korrektur jedoch ein Kauf.

6 Antworten

Du hast angesprochen, dass das Streamingsegment defizitär ist. Sie haben meines Wissens nach auch den tiefsten Preis dafür. Sicherlich kann man argumentieren, dass sie hier erstmal einen Kundenstamm anlocken und aufbauen wollen. Im Gegensatz zum Streamingsegment ist ihr Mediasegment extrem profitabel. Wenn nun immer mehr Kunden von den „linearen“ TV Kanälen zu Streaming wechseln (was ja der Fall ist), wird es interessant zu sehen, wie sie zurecht kommen in punkto Profitabilität. Sie klauen sich also gewissermassen selbst die Kunden.

Es gibt auch noch interessante Statistiken, welche Streamingkunden noch andere Plattformen nutzen. So nutzen z.B. 87% der Disney+ Kunden Netflix. Umgekehrt sind es nur 50%.

Der Fall Disney ist recht komplex.

Das Unternehmen hat sich neu strukturiert. Ich glaube, dass die gängigen Methoden dies nicht mehr richtig bewerten können.

Die Streamingstrategie scheint aufzugehen, das (und Corona) belastet die Gewinne. Aber das sind nur temporäre Effekte. Das Umsatzwachstum wird denke ich wieder anziehen, die Umsätze werden „subscriptionisiert“ und ich denke sogar die Margen werden steigen, da man keinen Zwischenmann mehr bezahlen muss wie vorher beim PayTV. Z.B. ein Abo von Hulu, ESPN+ und Disney+ kostet zusammen mehr als Disney von den PayTV-Anbietern bekommt und die 3 Angebote sind günstig und noch sehr stark auf Wettbewerb getrimmt.

Ich denke der einzige Weg Disney noch sinnvoll zu bewerten, ist wahrscheinlich ein Sum of the parts-Ansatz, wo man aufteilt zwischen Freizeitparks, IP-Content und Streaming. Und wenn man jetzt mal schaut, dann ist Disney schon bei mindestens ~16 Mrd. Direct 2 Customer-Revenue für 2020. Auch wenn da noch ein wenig anderes drin ist, denke ich dass diese Sparte als Standalone-Unternehmen mit 80-100 Mrd. USD nicht ganz unrealistisch daherkommt. Jetzt ist nur die Frage, ob die Fernsehangebote, Kinofilme + Freizeitparks mehr als 150 Mrd. wert sind, dann wäre Disney fair bewertet.

Hallo Benjamin,

du hast recht, eine Sum of the parts Bewertung hat den Vorteil, dass man die Wertunterschiede der einzelnen Komponenten sichtbar macht. Eine Sum of the parts Bewertung sollte am Ende allerdings immer auf das gleiche Ergebnis kommen, wie eine Bewertung der konsolidierten Finanzergebnisse wie es zum Beispiel bei der Multiples Bewertung gemacht wird.

Grüße

Max

Hallo Maximilian,

ich würde sagen in 80-90% der Fälle sollte dasselbe Ergebnis bei einer sum of the parts rauskommen wie bei einer Multiples-Bewertung. Aber es muss auch immer mal wieder Bewertungsunterschiede geben, ansonsten müsste es ja auch nicht mehrere Bewertungsformen geben.

Im Fall von Disney oder auch Amazon finde ich die sum of the parts-Methode am passendsten, weil sich die Struktur der Firma geändert hat. Disney+ ist ja noch nicht mal im 2019er 10-K wirklich gecovert und der Launch war so extrem erfolgreich, dass Disney+ bzw. Streaming innerhalb von Disney schon einen relevanten Beitrag leistet.

Wenn man jetzt mit Multiples kommt, dann vergleicht man Disney ohne Fox, ohne Streaming mit dem Disney heute, das nochmal viel mehr IP hat und unter den Top 3 global im Streaming ist.

Deshalb wurde die Aktie auch neubewertet. Streaming-Umsätze sind an der Börse deutlich mehr wert als normale Umsätze.

Bei Amazon sehe ich das ähnlich, denn AWS trägt immer mehr zum Konzern bei. Bei Amazon scheitern auch KGV-Multiples. Selbst beim KUV kommt raus, dass die Aktie kontinuierlich teurer wird. Aber Amazon macht immer höherwertige Umsätze und steigert so die Marge. Deshalb sehe ich es als vorteilhafter an hier auch standalones zu bewerten. AWS z.B. wäre an der Börse vermutlich so $600-800 Mrd. wert.

Wie im 2. Chart (Gewinn und Cashflow) zu sehen ist, brechen diese Werte auf ein Niveau von ca. 2009 ein. Der damalige Kurs könnte demnach ebenfalls ein Anhaltspunkt zur Einschätzung sein.

Gut beobachtet. Man muss allerdings berücksichtigen, dass dieser Einbruch nicht permanent sein wird.