6,7% Dividende! Dividendenkürzung oder Turnaround?

veröffentlicht von

Aktionieur

am

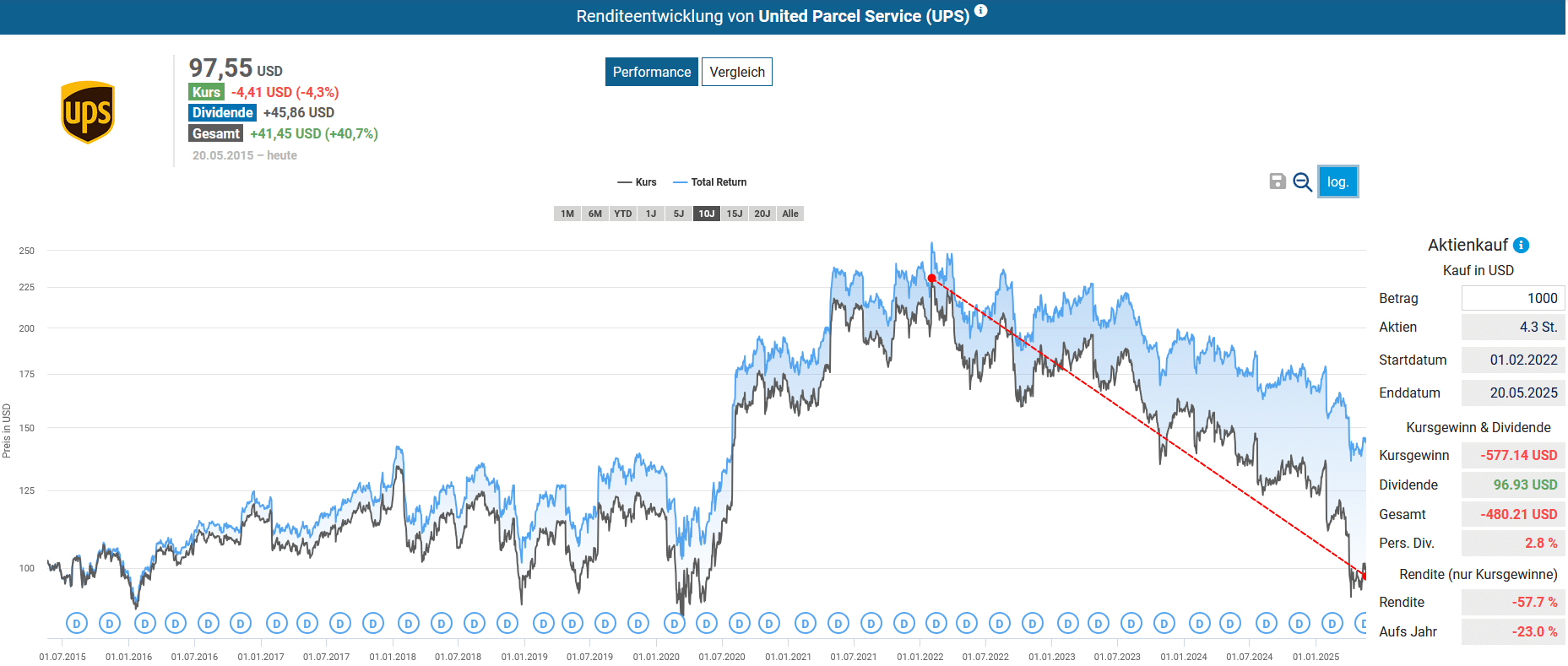

Der weltweit bekannte US-Logistikkonzern United Parcel Service (UPS) ist bis heute ein solider Dividendentitel und war dank des boomenden Paket-Geschäfts ein enormer Corona-Profiteur. Vom Corona-Tief stieg der Aktienkurs innerhalb von 2 Jahren um über 150 Prozent. Die daraus resultierende Überbewertung sowie eine enttäuschende Geschäftsentwicklung führten jedoch seit dem Allzeithoch zu einem Kursverlust von rund 60 Prozent. Mittlerweile liegt die Dividendenrendite bei fast 7 Prozent!

Nicht nur der globale Zollstreit belastet, auch der bevorstehende Rückzug des Großkunden Amazon stellt den US-Logistikkonzern nun vor große Herausforderungen. In dieser Analyse bewerten wir, ob die hohe Dividende in Gefahr ist oder eine mögliche Trendwende bevorsteht.

Die Kurs-Performance von UPS auf 10 Jahre

Das Geschäftsmodell in aller Kürze

UPS ist gemessen an der Marktkapitalisierung der weltweit größte Logistikdienstleister. Mit 490.000 Mitarbeitern und einer Flotte von unter anderem 135.000 Fahrzeugen sowie 291 eigenen und 243 geleasten Flugzeugen stellt das US-Unternehmen täglich 22,4 Millionen Sendungen in über 200 Ländern zu.

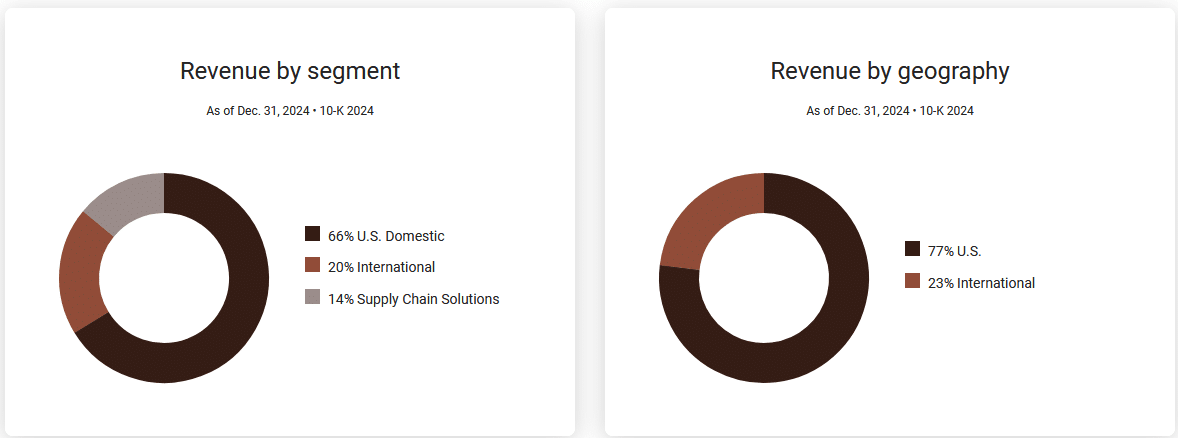

UPS gliedert sein Geschäftsmodell mit einem Umsatz von 91 Milliarden US-Dollar in die Segmente U.S. Domestic, International und Supply Chain Solutions. 66 Prozent des Umsatzes werden mit Paketzustelldiensten in den Vereinigten Staaten und 20 Prozent mit internationalen Paketzustelldiensten erwirtschaftet. Die restlichen 14 Prozent erzielt UPS mit einem globalen Dienstleistungsangebot, um der Komplexität einer internationalen Lieferkette gerecht zu werden. Dazu gehören Logistikdienstleistungen wie beispielsweise Lagerhaltung, Bestandsmanagement oder Retourenmanagement.

UPS erwirtschaftet drei Viertel seines Umsatzes in den USA

Deshalb schwächelt das Geschäft

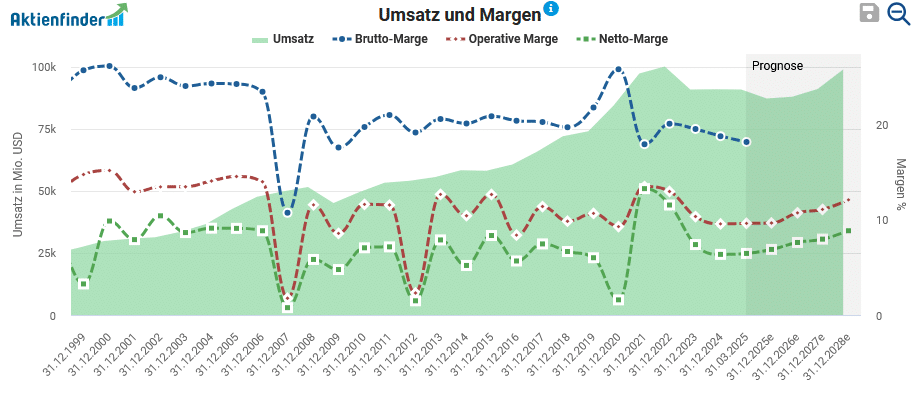

Die Logistikbranche ist für den Welthandel von entscheidender Bedeutung, da Güter zwangsläufig von A nach B transportiert werden. Da Logistik und Wirtschaft somit unweigerlich miteinander verbunden sind, unterliegt die Logistikbranche zyklischen Schwankungen. Diese Zyklik lässt sich sehr gut an der Margenentwicklung von UPS ablesen, wie z.B. 2007 während der globalen Finanzkrise oder 2020 während des Ausbruchs der Coronapandemie. Der Margenrückgang im Jahr 2012 ist überwiegend auf einen erheblichen Anstieg bei Rückstellungen für Pensionen sowie auf Rückstellungen für eine im Nachhinein geplatzte Übernahme zurückzuführen (UPS Geschäftsbericht 2012, PDF S. 36 ff., 116).

Die Umsatz- und Margenentwicklung von UPS

UPS hat in der Vergangenheit eine steigende Umsatzentwicklung durch organisches Wachstum erzielt. Die Zunahme des Online-Versandhandels, Preiserhöhungen und der zunehmend vernetzte Handel haben zu einem Anstieg der Sendungsmengen geführt. Erstmals seit der Finanzkrise gingen die Umsätze 2023 um mehr als 9 Prozent zurück, was auf Inflationsdruck, zurückhaltendes Verbraucherverhalten und geopolitische Spannungen zurückzuführen war. Neben schwächeren Endmärkten führte auch eine Normalisierung des E-Commerce nach starken Wachstumsraten während der Corona-Pandemie zu einem Nachfragerückgang. Das durchschnittliche Paketaufkommen pro Tag ging 2023 um 8 Prozent zurück (UPS Geschäftsbericht 2023, PDF S. 113).

Im Jahr 2024 konnten der Umsatz und das durchschnittliche Paketvolumen minimal gesteigert werden. Dennoch gerieten die Margen aufgrund der Vereinbarung mit der Teamsters-Gewerkschaft, die mehr als 300.000 UPS-Mitarbeiter vertritt, weiterhin unter Druck. Die neuen Vereinbarungen haben eine Laufzeit von 2023 bis 2028 und sehen Lohnerhöhungen, die Schaffung von mehr Vollzeitstellen sowie zahlreiche Schutzmaßnahmen und Verbesserungen am Arbeitsplatz vor. UPS rechnet mit einem Anstieg der Arbeitskosten um 3,3 Prozent pro Jahr, wobei der Großteil des Anstiegs auf das erste und fünfte Jahr entfällt (UPS Geschäftsbericht 2023, PDF S. 112 f., 180).

Im Rahmen der Veröffentlichung der Zahlen für das 4. Quartal 2024 kündigte UPS eine Strategie zur Steigerung der Effizienz an und gab daneben bekannt, dass das Paketvolumen mit Amazon bis Juni 2026 schrittweise um mehr als 50 Prozent reduziert werden soll. Diese Entscheidung folgte auf Verhandlungen zwischen Amazon und UPS, die aus Sicht von UPS zu einer zu geringen Gewinnspanne geführt hätten. Amazon ist mit einem Umsatzanteil von 11,8 Prozent der größte Kunde von UPS. Das Geschäft mit Amazon bietet aber nur sehr geringe Margen. UPS erwartet 2025 einen Umsatzrückgang von 2,5 Milliarden US-Dollar, was einem Umsatzanteil von 2,7 Prozent im Vergleich zum letzten Jahresumsatz entspricht.

Mit Aktienfinder Premium die besten Aktien finden

Möchtest du wissen, welches Renditepotenzial in der UPS Aktie steckt? Dann profitiere als Premium-Mitglied neben dem Zugang zum Screener mit über 5.600 Aktien auch von spannenden Artikelserien und Analysen zu den besten Aktien der Welt. Hier die Premium-Mitgliedschaft bei Deutschlands beliebtestem Aktienfinder sichern.

Inhaltsverzeichnis - das erwartet Sie als Premium-Mitglied!

Als Ingenieur mit über 15 Jahren Erfahrung in der Automobilindustrie und im Sondermaschinenbau in verschiedenen Engineering-Positionen ist unser Analyst unter dem Pseudonym Aktionieur mit den Trends und Herausforderungen seiner und angrenzender Branchen bestens vertraut.

Sein Expertenwissen fließt auch in die Kaufentscheidung seiner beiden Depots, die er seit 2008 systematisch ausbaut. Dabei liegt sein Fokus auf Qualitätsaktien mit modernen und teils disruptiven Geschäftsmodellen sowie ETFs.

Als Ingenieur mit über 15 Jahren Erfahrung in der Automobilindustrie und im Sondermaschinenbau in verschiedenen Engineering-Positionen ist unser Analyst unter dem Pseudonym Aktionieur mit den Trends und Herausforderungen seiner und angrenzender Branchen bestens vertraut.

Sein Expertenwissen fließt auch in die Kaufentscheidung seiner beiden Depots, die er seit 2008 systematisch ausbaut. Dabei liegt sein Fokus auf Qualitätsaktien mit modernen und teils disruptiven Geschäftsmodellen sowie ETFs.

Sämtliche Inhalte dieser Webseite stellen journalistische Publikationen dar. Sie dienen ausschließlich Informations- und Lernzwecken und stellen keine Handlungsempfehlung hinsichtlich des Kaufs oder Verkaufs von Wertpapieren dar. Ein Handel mit Wertpapieren wie z.B. Aktien ist mit Chancen, aber auch mit Risiken bis hin zum Totalverlust verbunden und erfolgt auf eigene Verantwortung. Weder Aktienfinder.Net noch die Autoren übernehmen eine Haftung für Schäden und Verluste, die sich aus einer Handlung auf Basis der zur Verfügung gestellten Informationen ergeben.

Alle Inhalte geben ausnahmslos und zu jeder Zeit die persönliche Meinung und Einschätzung des jeweiligen Autors wieder. Die Inhalte wurden sorgfältig nach bestem Wissen und Gewissen recherchiert und berücksichtigen Informationen, die dem Autor zum Stand der Veröffentlichung bekannt waren. Wir übernehmen jedoch keine Gewähr für Richtigkeit, Vollständigkeit und Aktualität der Inhalte.