Die Union Pacific Aktie hat ihren Aktionären in den letzten Jahren nicht nur steigende Dividenden, sondern auch saftige Kursgewinne beschert. Die Dividende ist in den letzten 10 Jahren um 21 Prozent pro Jahr gestiegen. Oben drauf gab es über denselben Zeitraum jährlich knapp 16 Prozent Kursgewinn.

Union Pacific ist der Beweis, dass beim Investieren auch „langweilige“ Geschäftsmodelle zum Erfolg führen können. Ob sich der Kauf der Aktie jetzt noch lohnt, erfährst du in dieser Analyse.

| Union Pacific Aktie | |

| Logo | |

| Land | USA |

| Branche | Transport |

| Isin | US9078181081 |

| Marktkapitalisierung | 102,6 Milliarden € |

| Dividendenrendite | 2,3% |

| Stabilität Dividende | 0,94 von max. 1.0 |

| Stabilität Gewinn | 0,96 von max. 1.0 |

Das Geschäftsmodell: So verdient Union Pacific Geld

Die Union Pacific Corporation ist ein US-amerikanisches Frachtunternehmen und als Holding organisiert. Sie ist das Mutterunternehmen der Union Pacific Railroad. Über sie kannst du als Investor in die Union Pacific Railroad investieren. Da die Holding über die Railroad wirtschaftlich tätig ist, werde ich im weiteren Verlauf der Analyse beide unter dem Namen Union Pacific zusammenschließen.

Das Schienennetzwerk von Union Pacific erstreckt sich quer durch den Westen und die Mitte der USA. Die Gesamtlänge der Schienen beträgt 32 200 Meilen (ca. 51 800 km). Union Pacific beschäftigt rund 37 000 Mitarbeiter. 7 700 Lokomotiven bewegen die Frachten über die Schienen an ihr Ziel.

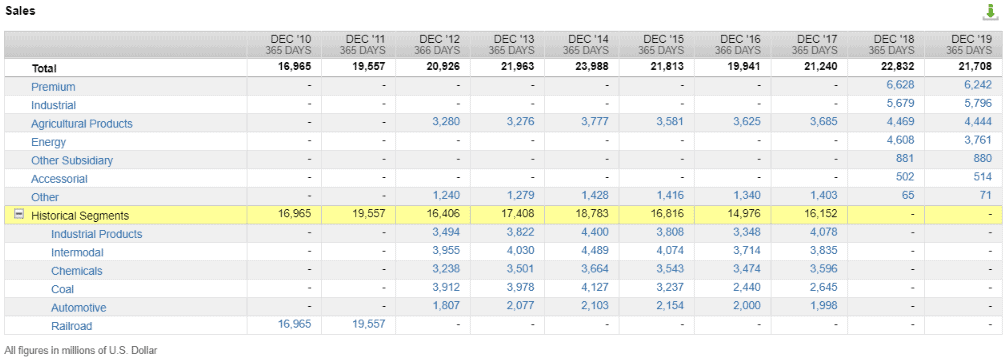

Union Pacific generiert ihre Umsätze mit dem Transport von Frachten über das Schienennetz. Die Umsätze unterteilt Union Pacific in die 4 Kategorien: „Agricultural Products“, „Energy“, „Industrial“ und „Premium“.

Agricultural Products

In diesem Segment transportiert Union Pacific landwirtschaftliche Produkte verschiedenster Art. Dazu gehören Getreide und Dünger, aber auch fertige Nahrungsmittel und Getränke. Im Jahr 2019 hat Union Pacific mit diesem Segment 22 Prozent seiner Umsätze generiert.

Energy

Wie der Name vermuten lässt, beschäftigt sich dieses Segment mit dem Transport von Energieträgern wie Kohle, Öl und Gas. Es ist das kleinste Segment gemessen am Umsatz. 18 Prozent des Gesamtumsatzes von 2019 stammen aus dieser Kategorie.

Industrial

Den zweitgrößten Anteil am Umsatz (29 Prozent) generiert Union Pacific mit dem Transport von Industriegütern. Dazu gehören Chemikalien, Plastik, Holz und Metalle und Erze und sämtliche andere Komponenten, die für die industrielle Produktion von Gütern notwendig sind.

Premium

Im Gegensatz zu den anderen Geschäftsfeldern offenbart das „Premium“ Segment seine Tätigkeiten nicht sofort mit seinem Namen. Unter dieser Bezeichnung fasst Union Pacific den intermodalen Verkehr und den Transport von Automobilen zusammen. Intermodal bedeutet, dass Güter mit verschiedenen Verkehrsmitteln innerhalb einer Transportkette ans Ziel bewegt werden. Union Pacific nimmt zum Beispiel Container entgegen und liefert sie anschließend über das Schienennetz an den Zielort. Union Pacific ist auch der größte Transporteur von Automobilen westlich des Mississippi. Das Premium Segment trägt den größten Anteil zum Gesamtumsatz bei. Im Jahr 2019 waren es 31 Prozent.

Union Pacific befindet sich in direkter Konkurrenz mit anderen Frachtunternehmen. Auf den Schienen hat das Unternehmen allerdings nur einen Konkurrenten: Die BNSF Railroad. Deren Mutterunternehmen befindet sich im vollständigen Besitz von Warren Buffetts Berkshire Hathaway. Die zwei Eisenbahnunternehmen bilden zusammen ein Duopol für den US-amerikanischen Schienenfrachtverkehr. Ein Duopol bringt Vorteile mit sich, aber Union Pacific muss sich trotzdem gegen die Konkurrenz durchsetzen. Kunden wählen das schnellste, sicherste und günstigste Transportmittel. Deshalb konkurriert Union Pacific nicht nur innerhalb des Eisennbahn Duopols, sondern auch mit sämtlichen anderen Transportunternehmen wie beispielsweise dem Transport über LKWs.

Das Geschäftsmodell von Union Pacific ist von Natur aus konjunkturabhängig und saisonal. Die landwirtschaftlichen Transporte sind aufgrund der Erntezeiten ungleichmäßig auf das Jahr verteilt. Vor allem die industriellen Transporte, aber auch die Automobilfrachten, sind von der Konjunktur abhängig. Deshalb wirst du bei Union Pacific in schlechten wirtschaftlichen Zeiten meist einen Knick im Umsatz erkennen können.

So profitabel ist Union Pacific

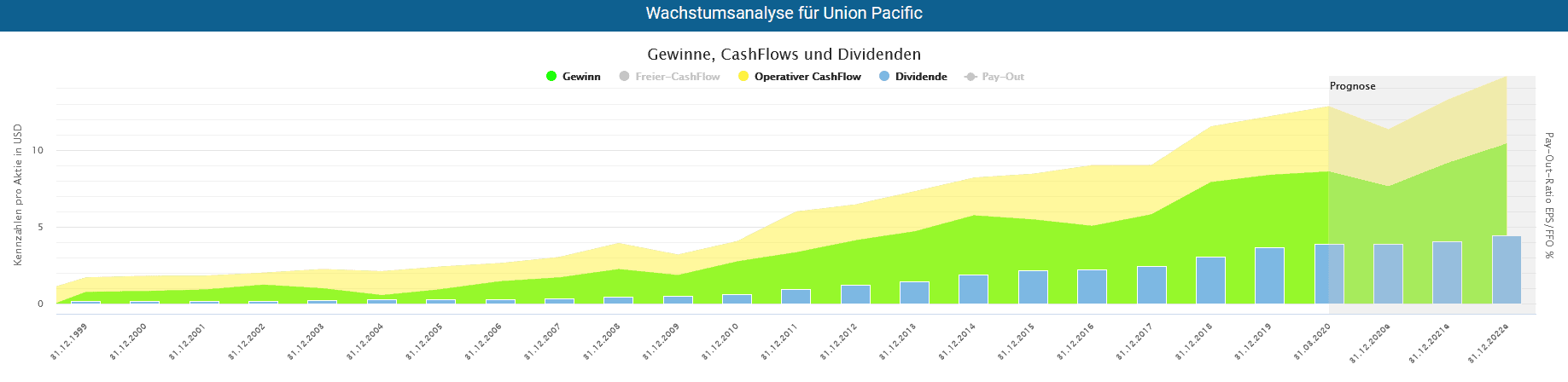

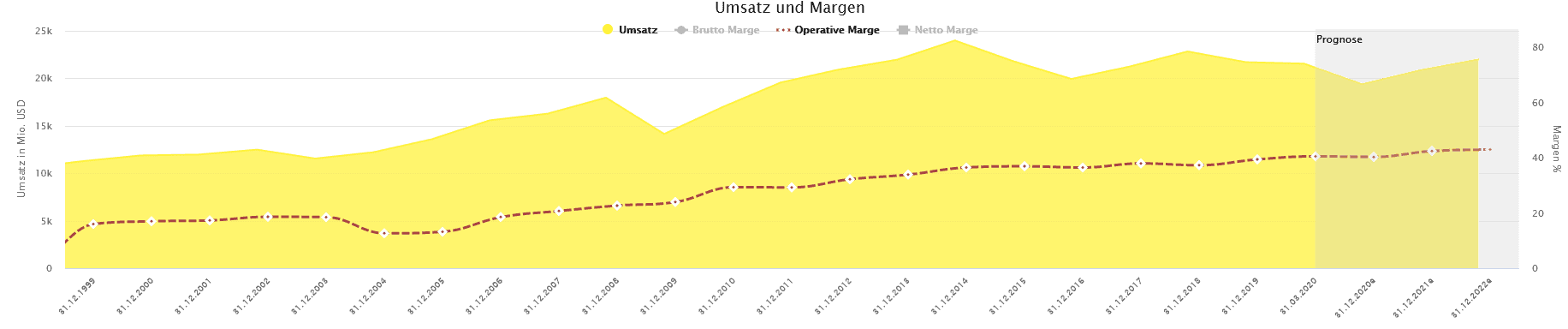

Dass Union Pacific von der Konjunktur abhängig ist, erkennst du im Chart an den Umsatzrückgängen in Krisenjahren. In Folge der Finanzkrise musste 2009 ein Minus beim Umsatz verbucht werden und auch dieses Jahr wird aufgrund der Corona Pandemie ein Rückgang erwartet. Diese Umsatzrückgänge wirken sich dann auch auf Gewinne und Cash-Flows aus. Allerdings fielen die Rückgänge bisher stets moderat aus und stiegen die Dividenden selbst in wirtschaftlich schwierigen Zeiten weiter.

Generell sind für Investoren wenig konjunkturabhängige Geschäftsmodelle interessanter. Dennoch sind Schwankungen in Ordnung, wenn gut gewirtschaftet und in den guten Jahren nicht über die eigenen Verhältnisse gelebt wird. Bei der Dividendenpolitik achtet Union Pacific auf eine konservative Auszahlungsquote. In den letzten Jahren wurde nur ca. die Hälfte des Free Cash-Flows als Dividende ausgeschüttet. Der Rest kann dann entweder für andere Zwecke verwendet oder für schlechte Zeiten zurückgehalten werden.

Beim Thema Sparen würde ich mir von Union Pacific noch etwas mehr wünschen. Trotz der Cash Überflüsse der letzten Jahre ist die Cash Position nicht gestiegen.

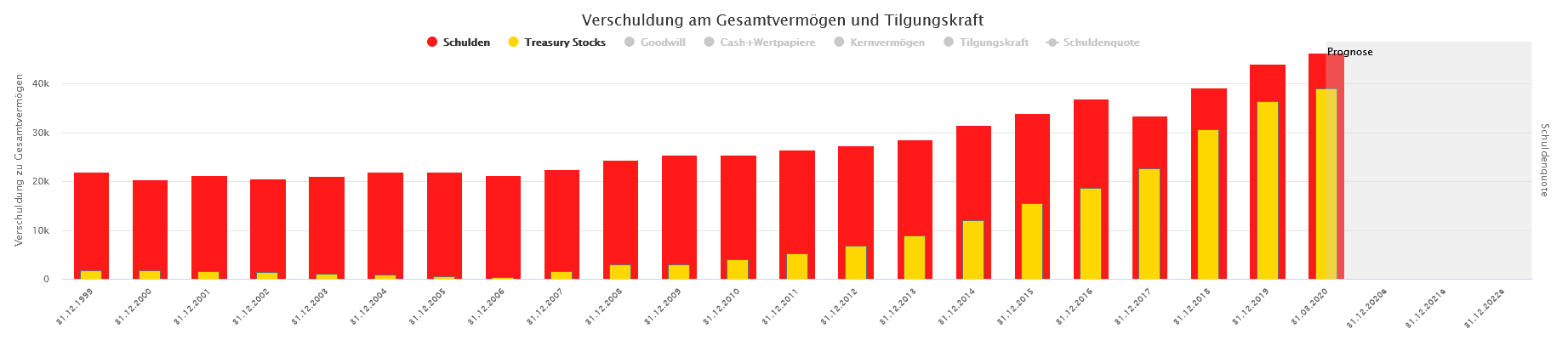

Das liegt daran, dass Union Pacific in den letzten Jahren sehr aggressiv eigene Aktien zurückgekauft hat und die Käufe die Überschüsse aufgefressen haben. Generell halte ich bis zu einem gewissen Grad den Austausch von Aktien mit Schulden in Zeiten von niedrigen Zinsen für sinnvoll. Bei einem konjunkturabhängigen Unternehmen wie Union Pacific würde ich jedoch gerne eine größere Cash Position sehen, die die Dividende wenigstens für 1 Jahr deckt. Leider ist das bei Union Pacific nicht der Fall.

Wenn es um die Profitabilität geht, glänzt Union Pacific jedoch. Durch die Preissetzungsmacht, die das Duopol bietet, erzielt Union Pacific sehr hohe Margen. Wie du in der Grafik erkennen kannst, ist die operative Marge über die Jahre hinweg gleichmäßig gestiegen und steht momentan bei stattlichen 40 Prozent. Der Umsatz hingegen hat sich ungleichmäßiger entwickelt. Auf einige Jahre Wachstum folgen immer wieder auch Umsatzrückgänge. Union Pacific steuert aber gut gegen diese Schwankungen, indem es Kosten in schlechten Jahren einspart. Das siehst du daran, dass die operative Marge auch in den Jahren mit Umsatzrückgängen in der Regel nicht gesunken ist.

Ist die Union Pacific Dividende sicher?

Die Union Pacific Aktie schüttet die Dividende quartalsweise aus. Auf Jahressicht erhalten Aktionäre aktuell 3,45 Euro. Derzeit kommt die Aktie damit auf eine Dividendenrendite von 2,28 Prozent. Bei der Stabilität der Dividende kann Union Pacific punkten. Seit 21 Jahren wurde die Dividende nicht mehr gesenkt und in den letzten 13 Jahren gab es ununterbrochen jährliche Erhöhungen.

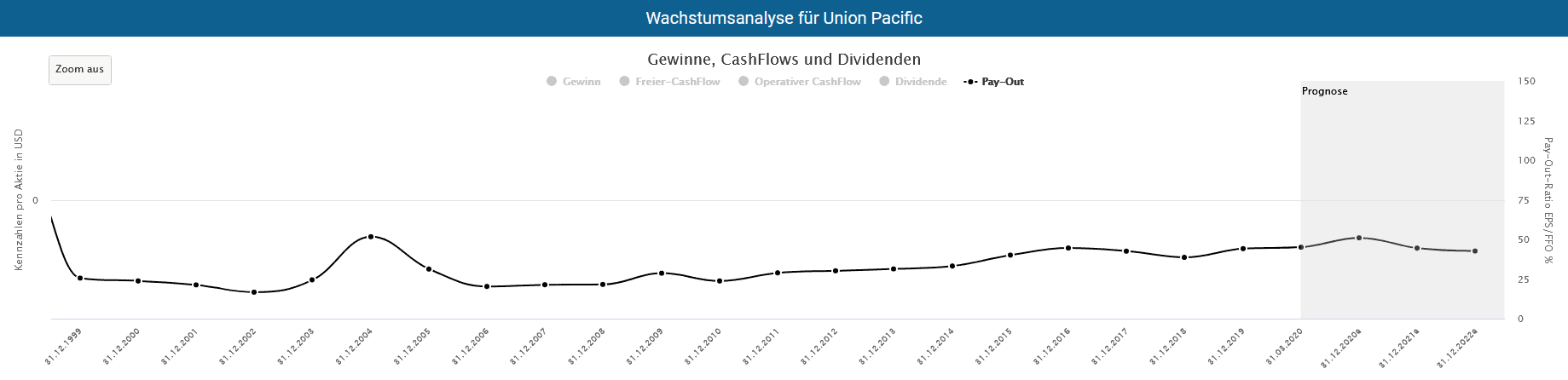

Dass Union Pacific trotz seiner konjunkturellen Natur eine sichere Dividende zahlen kann, ist auch der konservativen Auszahlungspolitik des Unternehmens zu verdanken. In der folgenden Grafik siehst du, dass in den letzten 20 Jahren die Auszahlungsquote gemessen am Gewinn die Schwelle von 50 Prozent nur einmal überschritten hat. Generell sind bei vielen Unternehmen auch Auszahlungsquoten jenseits der 50 Prozent üblich und unbedenklich. Bei Union Pacific halte ich aufgrund der Umsatzschwankungen diese zurückhaltende Auszahlungspolitik für richtig. Bei einer höheren Auszahlungsquote wäre es zwar möglich eine höhere Dividende zu zahlen, in schlechten Jahren müsste diese dann aber gesenkt werden. Die Strategie von Union Pacific, eine Dividende zu zahlen, die auch in schlechten Jahren finanziert werden kann, ist also richtig.

Union Pacific hat in den letzten Jahren sehr aggressiv eigene Aktien zurückgekauft. Daran ist zunächst einmal nichts falsch. Wie schon zuvor erwähnt, sollte Union Pacific meiner Meinung nach aber höhere Cash Reserven vorhalten. Die reichen derzeit nämlich nicht einmal aus, um die Dividende ein halbes Jahr zu finanzieren. Deshalb wäre es mir lieber, wenn Union Pacific zuerst etwas mehr Geld auf die Seite legen würde, anstatt den gesamten überschüssigen Cash-Flow sofort für Aktienrückkäufe auszugeben.

Glücklicherweise stellt die Verschuldung für die Dividende keine Gefahr dar. Der operative Gewinn reicht problemlos aus, um die jährlich anfallenden Zinsen zu bedienen. Die Zinslast frisst auch nur ca. 12 Prozent des operativen Gewinns auf. Darüber hinaus sind fast die gesamten Schulden langfristig aufgenommen worden. Teilweise mit Laufzeiten bis 2067. Die Verschuldung von Union Pacific halte ich deshalb für unbedenklich.

Ist die Union Pacific Aktie günstig bewertet?

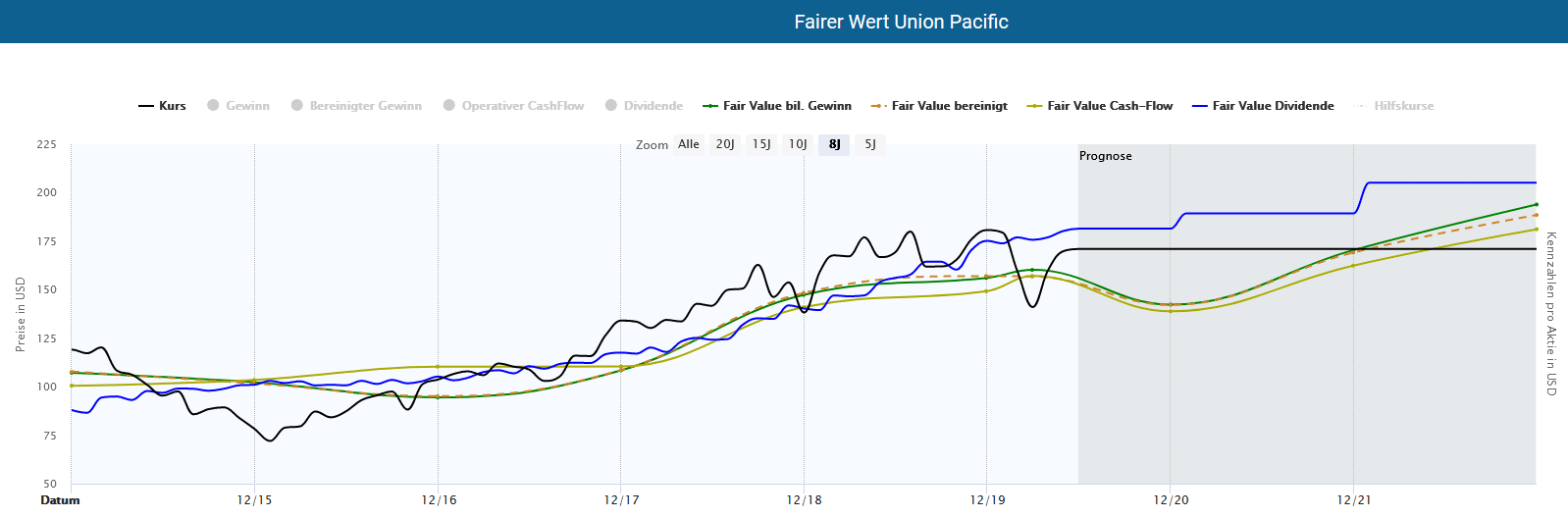

Die der Preis der Union Pacific Aktie hat sich in den letzten Jahren größtenteils in der Nähe der fairen Werte des Aktienfinders bewegt. Es gab aber auch Ausreißer nach Oben und Unten. Im Jahr 2015 war die Aktie unterbewertet, weil der Preis unter den fairen Werten lag. Zwischen 2017 und 2019 lag der Preis jedoch die meiste Zeit über den fairen Werten. Die Aktie war dann also leicht überbewertet. Durch die Corona-Pandemie hat die Aktie nachgegeben. Wenn die Gewinne wie in den letzten Jahren weiter ansteigen würden, wäre die Aktie jetzt fair oder vielleicht sogar unterbewertet. Leider wird für das Jahr 2020 ein Rückgang des Gewinns und Cash-Flows erwartet. Dadurch fallen auch die fairen Werte Gewinn und Cash-Flow. Der aktuelle Preis liegt momentan darüber. Den Prognosen zufolge werden die fairen Werte Gewinn und Cash-Flow erst 2021 wieder den momentanen Preis erreichen.

Es gibt jedoch auch ein positives Signal. Der faire Wert Dividende liegt über dem aktuellen Preis der Aktie und wird in den kommenden Jahren durch die Dividendenerhöhungen steigen. Meiner Meinung nach reicht das allein aber nicht für eine Unterbewertung aus. Denn Dividendenerhöhungen bei geringerem Gewinn bedeutet schlichtweg eine höhere Auszahlungsquote. Wenn ein Unternehmen nicht mehr Gewinn macht, sondern nur einen höheren Anteil auszahlt, hast du als Aktionär dadurch keinen Vorteil. Schließlich ist dann im Unternehmen weniger Geld verfügbar, welches letztendlich auch dir gehört.

Ich würde mich deshalb eher am fairen Wert Gewinn und Cash-Flow orientieren. Zumindest bis der Gewinn wieder steigt und die Dividendenerhöhungen dadurch aussagekräftiger sind. Deshalb denke ich, dass die Aktie derzeit ein wenig zu teuer ist.

Fazit: Die Union Pacific Aktie - Kauf in Raten angebracht

Hinter der Union Pacific Aktie steht ein gutes Unternehmen mit hohem Wachstum und starken Margen. Die Aktienrückkäufe sind im meinen Augen etwas zu aggressiv. Ansonsten macht das Management aber alles richtig. Leider hat sich die Aktie inzwischen wieder so stark erholt, dass der Preis über den fairen Wert gestiegen ist, was eine Überbewertung signalisiert. Die fairen Werte Gewinn und Cash-Flow werden laut den Erwartungen erst wieder im Jahr 2021 den momentanen Kurs erreichen. Wer jetzt kauft, zahlt also für das Jahr 2020 zu viel. Deshalb würde ich persönlich auf einen Kursrücksetzer warten. Wer Angst hat, dass ihm die Aktie davonläuft, kann einen Kauf in Etappen in Betracht ziehen. Umsetzbar ist das beispielsweise mit einem Sparplan.