Welche Dividenden-Aktien sind im Winter kaufenswert? Einmal pro Quartal werten wir die im Aktienfinder hinterlegten Kauflimits aus und erstellen daraus die inspirierende Liste der Top 50 Dividenden-Aktien. Das Ergebnis ist ein wertvoller Datenschatz mit vielen Qualitätsaktien für deinen langfristigen Vermögensaufbau.

Zudem erfährst du nicht nur, welche Aktien hohe Dividenden oder dynamisches Dividendenwachstum bieten, sondern auch, welche dieser Aktien besonders beliebt sind und zu welchem Kurs sich der Kauf entsprechend der Kauflimits unserer Mitglieder lohnt.

Zunächst aber ein kurzer Blick zurück auf das Börsenjahr 2025, bevor wir zur beliebten Liste der Top 50 Dividenden-Aktien kommen!

Kein leichtes Börsenjahr!

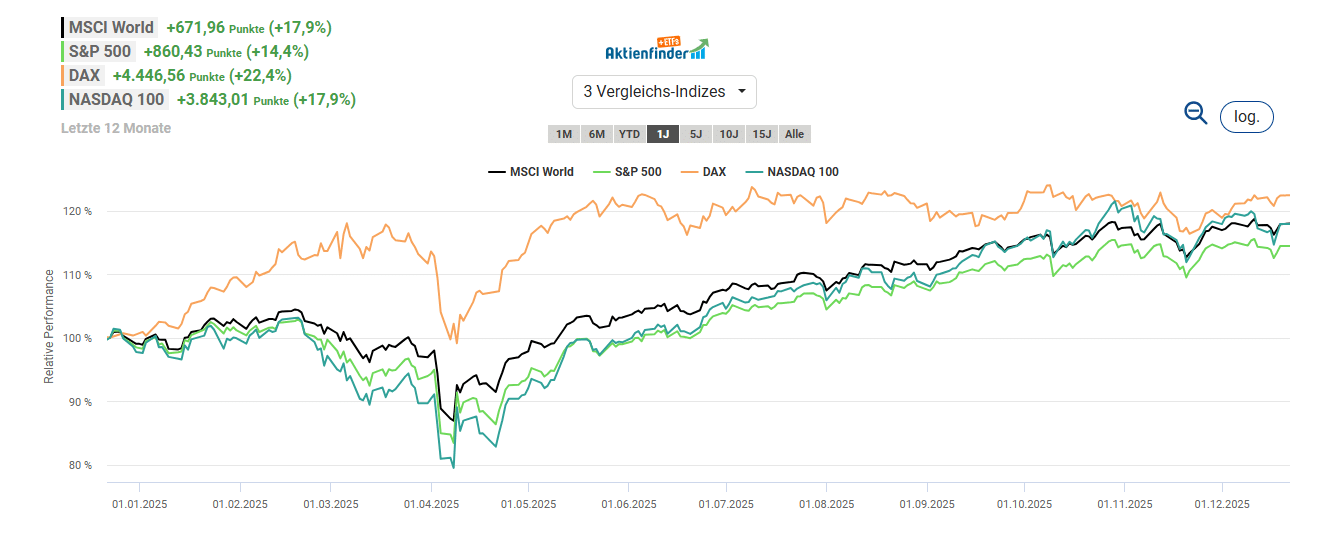

Im zu Ende gehenden Börsenjahr 2025 legten die wichtigsten Indizes in Landeswährung um 20 Prozent zu. Man könnte fast meinen, es wäre ein leichtes Börsenjahr gewesen. Doch weit gefehlt! Anfang April standen viele ungeduldige Anleger kurz vor der Verzweiflung und wollten bereits entnervt das Handtuch werfen. Grund dafür waren Trumps verkündete Strafzölle, die die Aktienmärkte auf Talfahrt schickten. Wer jedoch seinen Qualitätsaktien treu blieb, profitierte schon nach kurzer Zeit von einer V-förmigen Erholung, und die Indizes erreichten neue Höchststände.

Der MSCI World im Krisenmodus

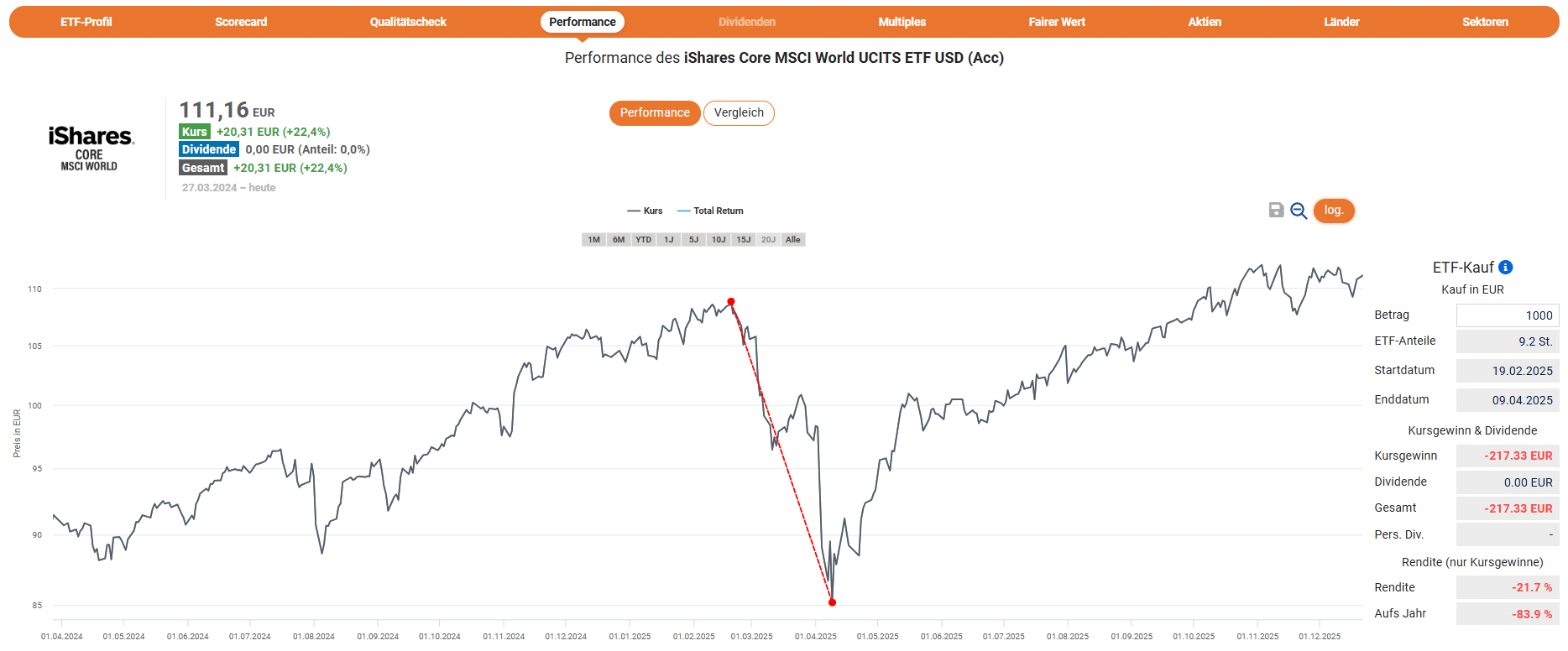

Während der Korrektur gerieten auch ETF-Anleger in Panik. Kein Wunder, stürzte doch der MSCI World, der beliebteste Welt-ETF deutscher Investoren, in der Spitze bis zu 22 Prozent ab. Das traf viele ETF-Anleger völlig unvorbereitet, die meinten, trotz einer jährlichen Rendite von über 12 Prozent über die letzten Jahre in einen vermeintlich hoch diversifizierten Welt-ETF mit wenig Risiko zu investieren. Dabei ist der MSCI World anfällig für eine überproportional stark ausfallende Korrektur.

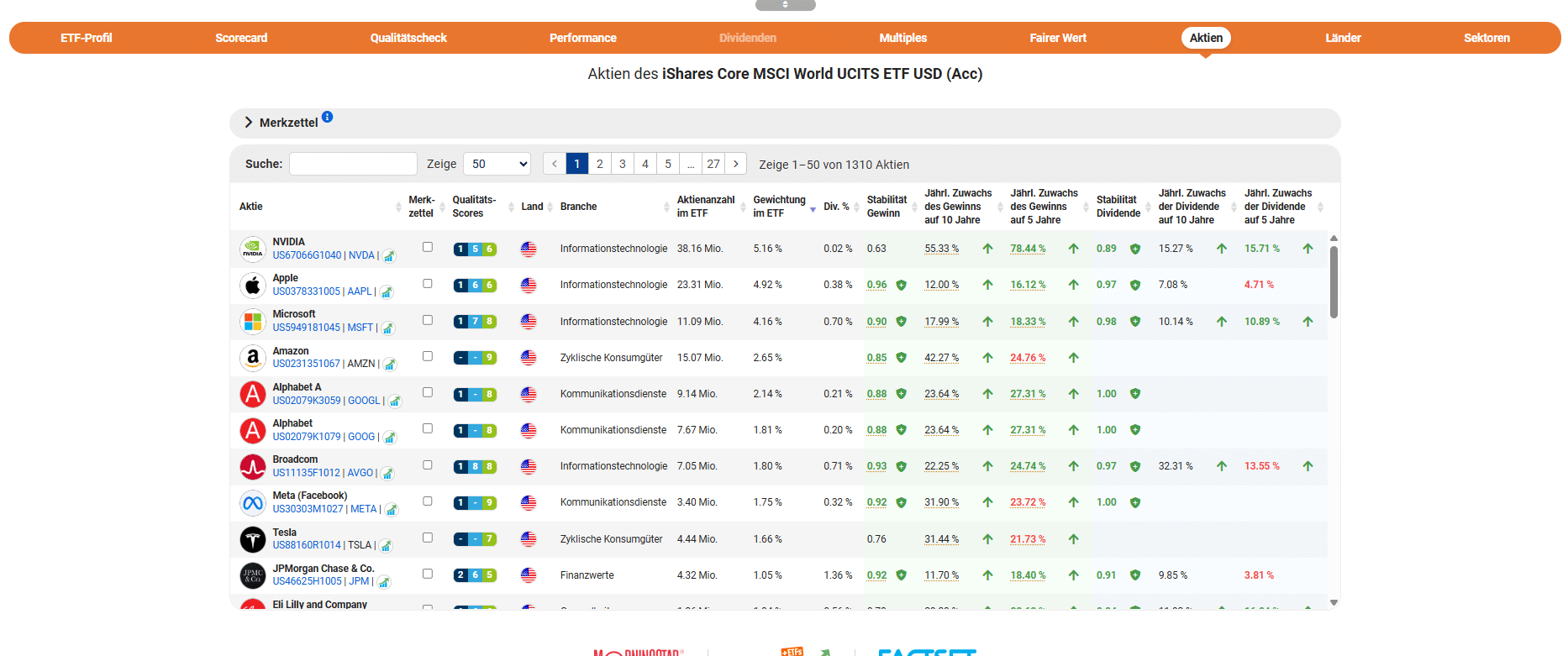

Die nächste Grafik zeigt, dass es sich bei den größten Positionen im MSCI World überwiegend um Big Tech handelt. Unternehmen wie Nvidia, Microsoft oder Alphabet profitieren überproportional vom KI-Boom. Die 10 größten Positionen im MSCI World machen eine Gewichtung von 27 Prozent aus, weshalb der aus über 1.300 Aktien bestehende MSCI World trotz der vielen Aktien unter einem beträchtlichen Klumpenrisiko leidet.

ETF-Investoren im Blindflug

Die hohe Verunsicherung vieler ETF-Anleger während des Einbruchs im April und das beträchtliche Klumpenrisiko des beliebtesten Welt-ETFs zeigen, dass auch ein Investment in ETFs kein No-Brainer ist. Zudem wird die ETF-Landschaft durch den Siegeszug von aktiven und Themen-ETFs immer komplexer. Mittlerweile gibt es sogar Short- und Hebel-ETFs, mit denen du dich um dein Vermögen bringen kannst.

![]()

Deshalb bist du als ETF-Investor ebenso wie als Käufer von Einzelaktien gut beraten, dich mit dem Produkt zu beschäftigen, in das du investierst. Dabei geht es vor allem um die Fundamentalanalyse. Denn wie ein Depot aus Einzelaktien ist auch ein ETF nur so gut wie die Aktien, die er enthält. Dass dies bis heute viele Privatanleger und sogar vermeintliche Profi-Investoren ignorieren, dürfte sich früher oder später durch unerwartete Verlusten in vielen Depots bemerkbar machen.

Damit dir das nicht passiert, haben wir nach über einjähriger Arbeit den ersten fundamentalen ETF-Screener der Welt zur Marktreife geführt. Es existiert nun endlich ein Produkt, mit dem du ETFs ebenso einfach wie Aktien auf Qualität und Bewertung prüfen kannst. Denn wir halten ETFs ebenso wie Aktien für eine tolle Sache - vorausgesetzt, dass du in fundamental erfolgversprechende Titel investierst.

Die einzigartige Liste der Top 50 Dividenden-Aktien

Vor dem Aktienkauf solltest du die entsprechende Aktie noch einmal im Aktienfinder analysieren und bewerten. Wie einfach das funktioniert, zeigen wir in im Anschluss an die Liste beispielhaft für drei interessante Aktien, namentlich Procter&Gamble, ADP sowie einer eher unbekannte Dividendenperle aus Deutschland.

Die 10 beliebtesten Dividenden-Aktien

Vor der Liste der Top 50 Aktien kommen hier die 10 beliebtesten Dividendenzahler aus den Top 50 Dividenden-Aktien im Winter 2026. Mit 1.068 hinterlegten Kauflimits geht der erste Platz erneut an die PepsiCo Aktie. Die Aktie von Realty Income ist auf Platz 2 vorgerückt, während die Aktie von Procter & Gamble sogar um 2 Plätze auf das Podest rückte. Die Aktie des Konsumgüterkonzerns werden wir gleich analysieren. Einen noch größeren Sprung machte die Aktie der US-Baumarktkette Home Depot, die sich mit zusätzlichen 42 Kauflimits gegenüber letzter Ausgabe um 4 Plätze nun auf Platz 8 platziert.

Die Top 50 Dividenden-Aktien

Jetzt aber zur vollständigen Liste der Top 50 Dividenden-Aktien für alle, die sich mit zuverlässigen Dividendenzahlern aus der ganzen Welt ein passives Einkommen aufbauen möchten:

| Platz | Platz +/- |

Aktie | Land | Kauflimits | Dividende (Ø Wachstum) |

Ø Kauflimit in € |

Abschlag |

| 1 | +0 | PepsiCo | 1068 | 3,9% (+7%) | 122,55 | -0,2% | |

| 2 | +1 | Realty Income | 967 | 5,8% (+3%) | 47,78 | -0,3% | |

| 3 | +2 | Procter & Gamble | 945 | 2,9% (+6%) | 120,11 | 1,5% | |

| 4 | -2 | McDonald's | 944 | 2,3% (+8%) | 225,31 | 14,9% | |

| 5 | +1 | Coca-Cola | 914 | 2,9% (+5%) | 51,87 | 12,8% | |

| 6 | +1 | Union Pacific | 820 | 2,3% (+7%) | 178,82 | 10,3% | |

| 7 | +1 | Visa | 788 | 0,7% (+17%) | 256,25 | 14,8% | |

| 8 | +4 | Home Depot | 770 | 2,7% (+9%) | 264,47 | 10,0% | |

| 9 | +1 | LVMH | 738 | 2,1% (+16%) | 584,62 | 6,8% | |

| 10 | +1 | Nestlé | 732 | 3,9% (+3%) | 83,34 | 0,2% | |

| 11 | -7 | Johnson & Johnson | 730 | 2,5% (+6%) | 134,54 | 23,2% | |

| 12 | +3 | Automatic Data Processing | 728 | 2,5% (+13%) | 206,16 | 5,8% | |

| 13 | +24 | Microsoft | 716 | 0,7% (+11%) | 344,05 | 17,0% | |

| 14 | +5 | Linde | 688 | 1,4% (+10%) | 338,7 | 6,4% | |

| 15 | -2 | American Tower | 668 | 3,9% (+9%) | 158,78 | -6,9% | |

| 16 | +4 | Waste Management | 639 | 1,5% (+9%) | 161,29 | 14,0% | |

| 17 | +1 | Danaher | 619 | 0,6% (+12%) | 170,01 | 13,6% | |

| 18 | +3 | Starbucks | 602 | 2,9% (+8%) | 68,8 | 3,6% | |

| 19 | +5 | Salesforce | 593 | 0,6% (-%) | 202,41 | 9,8% | |

| 20 | +6 | Accenture | 586 | 2,2% (+14%) | 221,04 | 4,1% | |

| 21 | +1 | UnitedHealth Group | 572 | 2,7% (+13%) | 264,73 | 4,3% | |

| 22 | +1 | Zoetis | 568 | 1,6% (+21%) | 114,18 | -8,5% | |

| 23 | +2 | Nike | 565 | 2,8% (+10%) | 51,26 | -5,0% | |

| 24 | +8 | MSCI | 563 | 1,2% (+21%) | 427,47 | 13,6% | |

| 25 | +6 | Fastenal | 562 | 2,1% (+13%) | 34,25 | 3,6% | |

| 26 | -9 | Diageo | 552 | 5,0% (+3%) | 21,78 | -19,9% | |

| 27 | +2 | L'Oreal | 551 | 1,9% (+14%) | 334,2 | 7,8% | |

| 28 | +2 | Church & Dwight | 548 | 1,4% (+4%) | 69,36 | 4,4% | |

| 29 | -15 | Unilever | 539 | 3,6% (+2%) | 47,77 | 14,0% | |

| 30 | neu | BlackRock | 535 | 1,9% (+8%) | 735,63 | 20,5% | |

| 31 | +3 | General Mills | 532 | 5,2% (+4%) | 43,11 | -8,6% | |

| 32 | neu | PayPal | 530 | 0,2% -(%) | 53,14 | -5,1% | |

| 33 | +3 | Colgate-Palmolive | 527 | 2,6% (+3%) | 64,71 | 4,9% | |

| 34 | -6 | Texas Instruments | 524 | 3,1% (+9%) | 129,58 | 14,1% | |

| 35 | +5 | Wolters Kluwer | 517 | 2,8% (+16%) | 98,94 | -12,1% | |

| 36 | +2 | BASF | 514 | 5,2% (-8%) | 41,92 | 3,9% | |

| 37 | -4 | The Hershey Company | 505 | 3,0% (+12%) | 141,56 | 8,8% | |

| 38 | -29 | DHL Group | 498 | 4,0% (+11%) | 37,86 | 18,7% | |

| 39 | +0 | T. Rowe Price Group | 496 | 4,9% (+8%) | 87,11 | 1,6% | |

| 40 | -5 | Novo Nordisk | 490 | 3,5% (+23%) | 46,38 | -4,5% | |

| 41 | -14 | Amgen | 483 | 2,9% (+9%) | 226,77 | 19,6% | |

| 42 | +0 | Mastercard | 479 | 0,5% (+14%) | 416,51 | 15,1% | |

| 43 | +4 | Stryker | 468 | 1,0% (+8%) | 267,01 | 11,6% | |

| 44 | -3 | Illinois Tool Works | 468 | 2,5% (+7%) | 187,94 | 12,3% | |

| 45 | -2 | American Water Works | 458 | 2,5% (+9%) | 107,97 | 3,0% | |

| 46 | +5 | Bristol-Myers Squibb | 448 | 3,4% (+0%) | 42,21 | 8,7% | |

| 47 | -2 | Muenchener Rueck | 447 | 3,6% (+16%) | 499,57 | 11,2% | |

| 48 | +6 | Canadian National Railway | 433 | 2,6% (+10%) | 82,92 | 0,9% | |

| 49 | -3 | Thermo Fisher Scientific | 430 | 0,3% (+15%) | 403,87 | 18,2% | |

| 50 | +6 | Koninklijke Ahold Delhaize | 429 | 3,4% (+4%) | 29,45 | 14,7% |

Die Auswertung zeigt die Top 50 Dividenden-Aktien unserer über 155.000 Mitglieder inklusive hinterlegter Kauflimits für den Winter 2026. Die verlinkte Aktie führt direkt zum Dividenden-Profil. Angezeigt werden die Anzahl der Kauflimits und die aktuelle Dividendenrendite. Hinter der Dividendenrendite geben wir in Klammern das durchschnittliche Dividendenwachstum pro Jahr der letzten 5 Jahre an. Liegt das Dividendenwachstum über 5 Prozent, ist die Zelle grün eingefärbt. Die Spalte "Ø Kauflimit in €" gibt das durchschnittliche Kauflimit an, bei dem der hinterlegte Preis-Alarm unserer Mitglieder ausgelöst wird. Der Abschlag ist die prozentuale Differenz des Aktienkurses gegenüber dem durchschnittlichen Kauflimit.

Die Top 10 Aktien mit hohem Dividendenwachstum

Dein passives Einkommen ist der Inflation nur mit entsprechend hohem Dividendenwachstum voraus. Deshalb präsentieren wir dir aus der einzigartigen Liste hier die 10 Aktien mit dem höchsten Dividendenwachstum pro Jahr innerhalb der letzten fünf Jahre.

Die Top 10 Aktien mit hoher Dividende

Bis sich hohes Dividendenwachstum auszahlt, dauert es seine Zeit. Eine Alternative ist die hohe Dividende von Anfang an. Aus den Top 50 Dividenden-Aktien findest du hier die 10 Aktien mit der höchsten Dividende, ermittelt anhand der kumulierten ausgeschütteten Dividenden innerhalb der letzten 12 Monate.

Und nun die Analysen zu den 3 Dividenden-Aktien, die wir aktuell für besonders spannend halten und die zudem günstig bewertet sind. Unser langjähriger Analyst Aktionieur hat die Aktien fundamental analysiert und beurteilt das Renditepotenzial aus Kursgewinnen und Dividenden.

Die Procter & Gamble Aktie – Dauerläufer mit 2,9% Dividende!

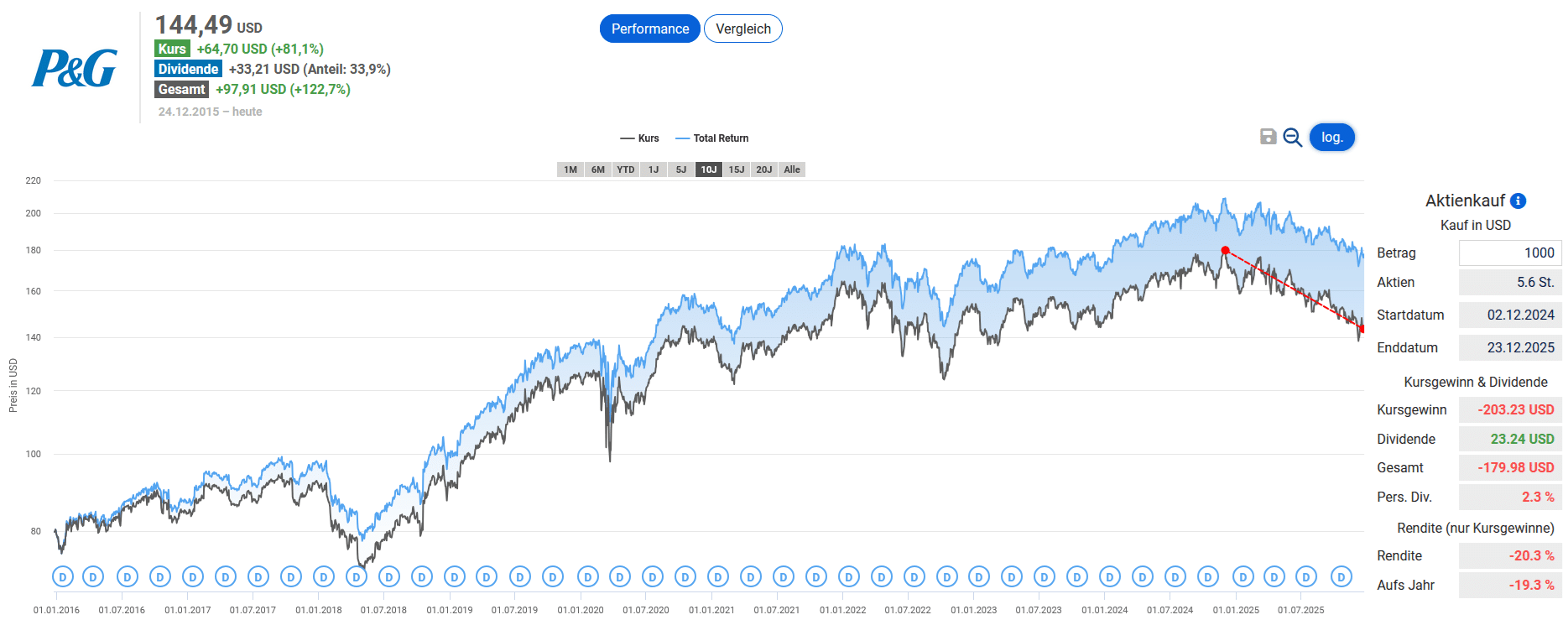

Procter & Gamble (P&G) ist eines der gewichtigsten Konsumgüterunternehmen der Welt. In der aktuellen Hochphase zahlreicher wachstumsstarker KI-Aktien gerieten diese klassisch eher langsam wachsenden Konsumgüter- und Dividendentitel jedoch ins Hintertreffen. Im Vergleich zu anderen Branchengrößen wie Nestlé oder Colgate-Palmolive ist der Kursverlust von 20 Prozent vom Allzeithoch bei P&G aber noch relativ gering.

Die Aktie ist nun verstärkt in den Blick vieler Dividendeninvestoren gerückt, da die Dividendenrendite nach langer Zeit wieder auf knapp 3 Prozent gestiegen ist. Bietet der aktuelle Aktienkurs eine günstige Einstiegschance?

Wie rentabel ist das Geschäftsmodell von P&G?

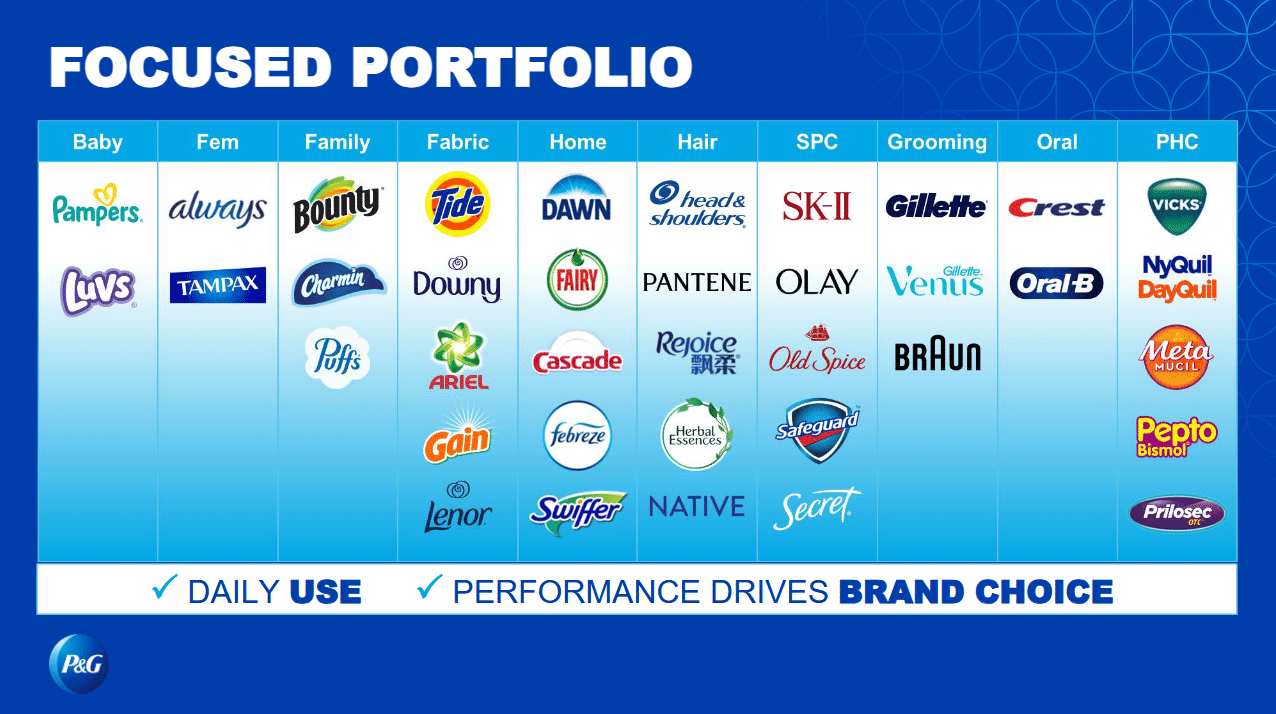

P&G vertreibt Haushaltsprodukte des täglichen Gebrauchs. Um die Kaufentscheidung im Sinne der eigenen Produkte zu beeinflussen, setzt das Unternehmen auf Markenqualität und viel Marketing. Das Unternehmen hat sein Produktportfolio seit 2014 gestrafft und über 100 weniger profitable Marken verkauft oder eingestellt, um sich auf mittlerweile 65 Marken zu konzentrieren.

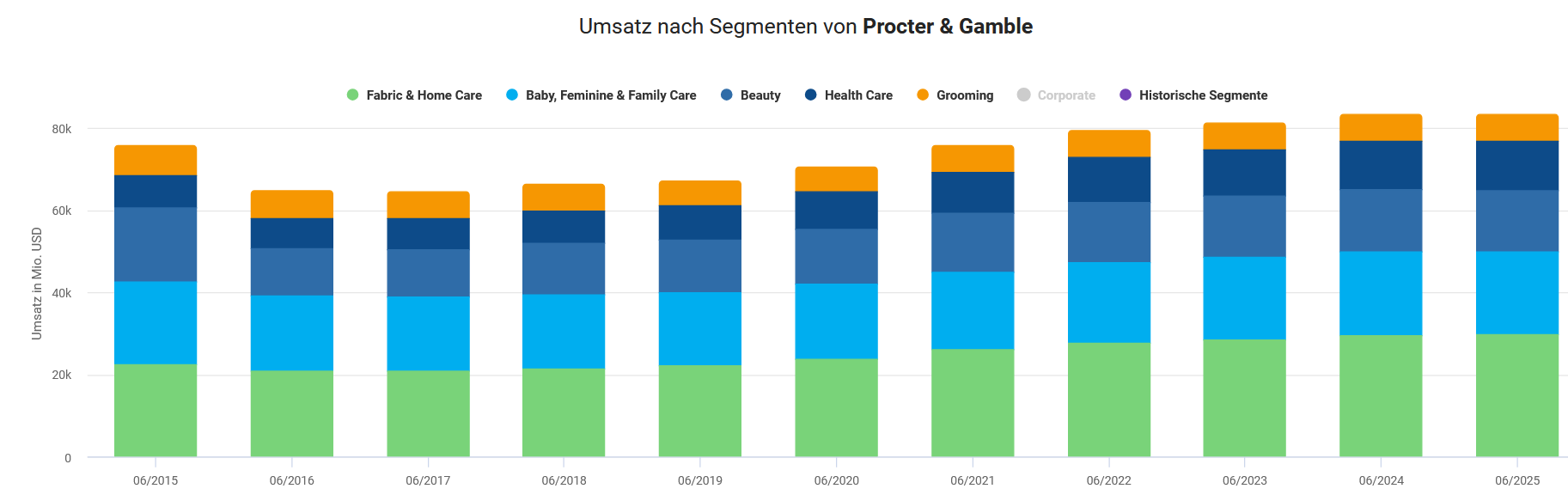

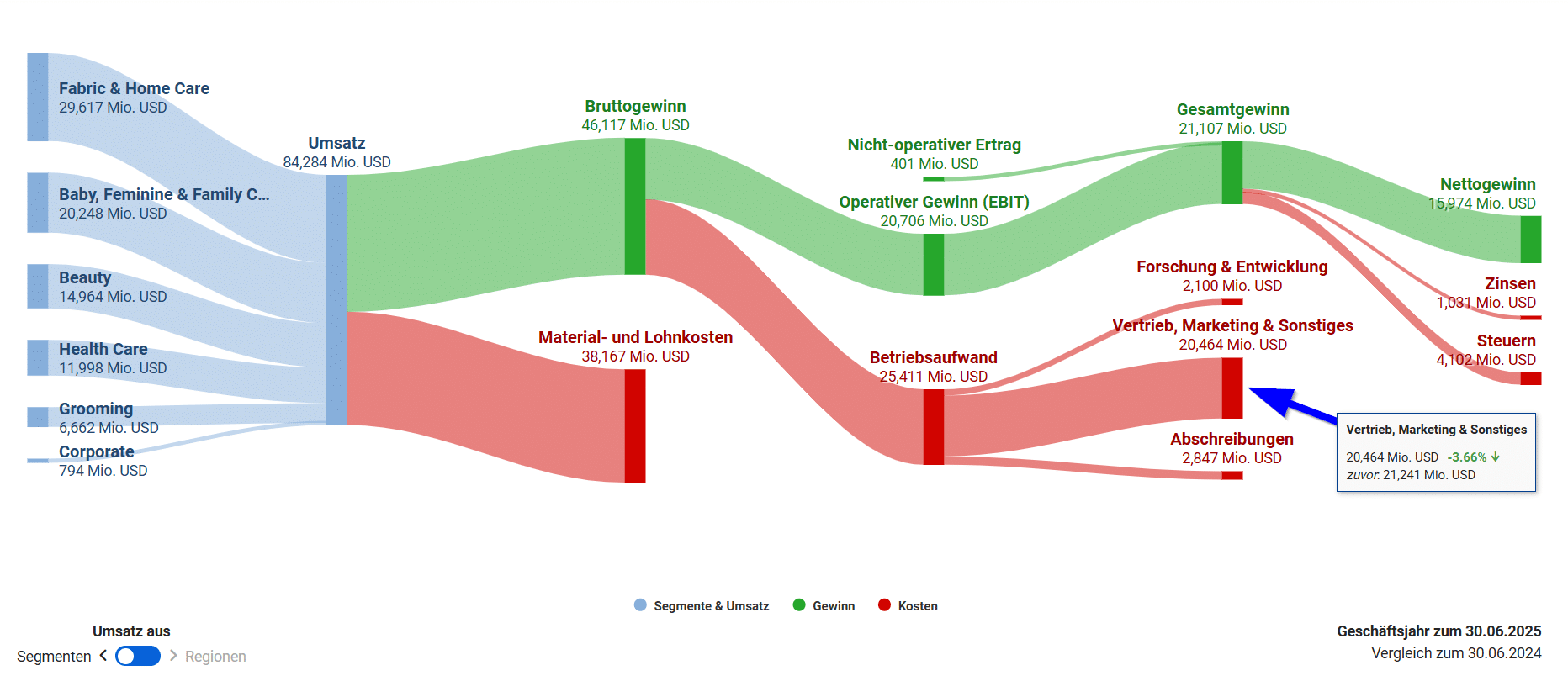

Die beiden umsatzstärksten Segmente, Fabric & Home Care mit Waschmitteln wie Ariel und Reinigungsprodukten wie Swiffer sowie Baby, Feminine & Family Care mit den Marken Pampers und Always dominieren mit einem Anteil von 60 Prozent am Umsatz und 59 Prozent am Gewinn das Geschäft von P&G. Bei beiden Segmenten handelt es sich um Güter mit einer hohen Wiederkaufrate und einer starken Markenstrahlkraft. Das Segment Beauty macht 18 Prozent des Umsatzes und 16 Prozent des Gewinns aus. Es umfasst Marken der Haar- und Hautpflege wie Head&Shoulders oder Olay. Zum Segment Health Care gehören Produkte zur Mundhygiene und freiverkäufliche Gesundheitsprodukte. Dieses Segment steht für 14 Prozent des Umsatzes, aber 15 Prozent des Gewinns. Lukrativ ist vor allem die hohe Profitabilität des Grooming-Segments. Das Segment erwirtschaftet mit nur 8 Prozent des Umsatzes etwa 10 Prozent des Nettogewinns. Dies liegt am „Rasierer-und-Klingen-Modell“, wodurch Ersatzklingen mit extrem hohen Margen wiederkehrend verkauft werden.

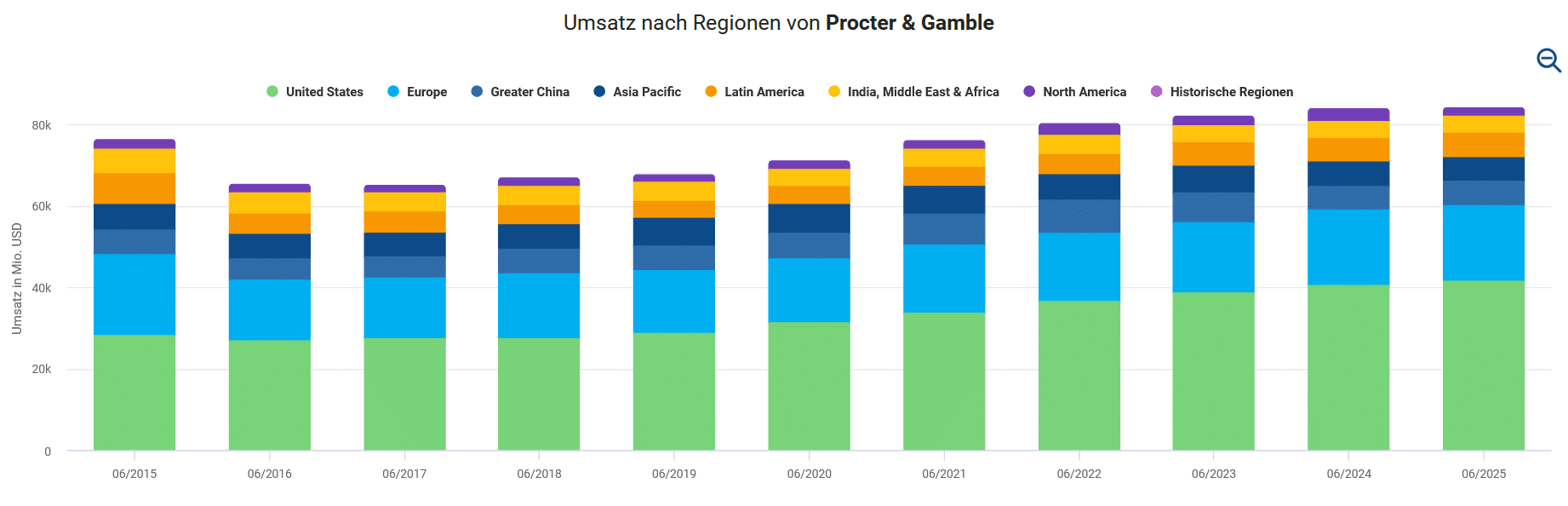

Operativ unterscheidet P&G zwischen den sogenannten Focus Markets und den Enterprise Markets. Zu den Focus Markets zählen die größten und profitabelsten Märkte wie Nordamerika und Westeuropa. Mit einem Umsatzanteil von 52 Prozent ist Nordamerika der mit Abstand wichtigste Markt für P&G, gefolgt von Europa mit 22 Prozent. Die Enterprise Markets umfassen den Rest der Welt und werden als separate Geschäftseinheit geführt, um agiler und schneller auf dynamische Marktbedingungen in diesen Regionen reagieren zu können.

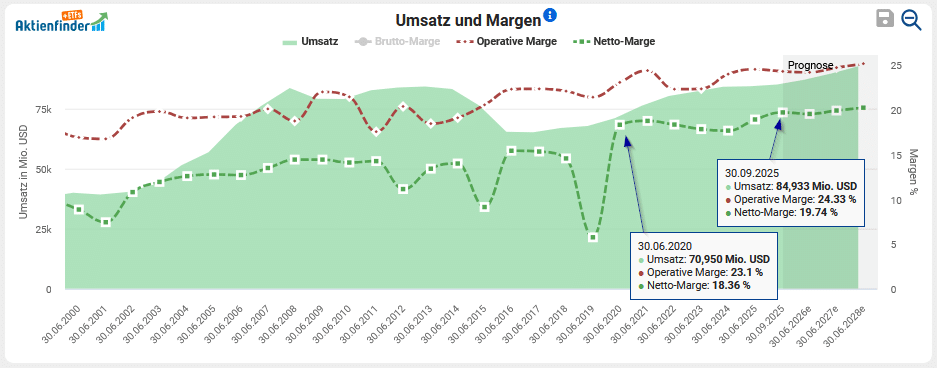

Die letzten Geschäftsjahre waren von einer robusten, wenn auch moderaten Umsatzsteigerung geprägt. Diese wurde maßgeblich durch Preisanpassungen als Reaktion auf die Kosteninflation gestützt. Die Umsatzentwicklung gewann im Geschäftsjahr 2019, das bei P&G von Juli bis Juni geht, an Dynamik und konnte in den folgenden Jahren hohe einstellige Wachstumsraten erreichen. Auf Sicht von 10 Jahren liegt die Umsatzsteigerung lediglich bei einem Prozent. Das liegt aber am Verkauf von Marken und Geschäftsbereichen ab 2014. Zwar belasteten diese Verkäufe den Konzernumsatz, dafür stiegen jedoch die Margen.

In den letzten Jahren konnte P&G so eine erstaunlich stabile Nettomarge zwischen 17,7 und 19,7 Prozent erzielen. Dies ist ein Zeichen für die starke Marktposition. Darüber hinaus hat P&G Effizienzprogramme umgesetzt, um die Verwaltungskosten im Verhältnis zum Umsatz zu senken. Auch für die nächsten 2 Jahre kündigte das Management einen Abbau von bis zu 7.000 Nicht-Produktionsmitarbeitern an. Darüber sollen weitere Marken verkauft werden.

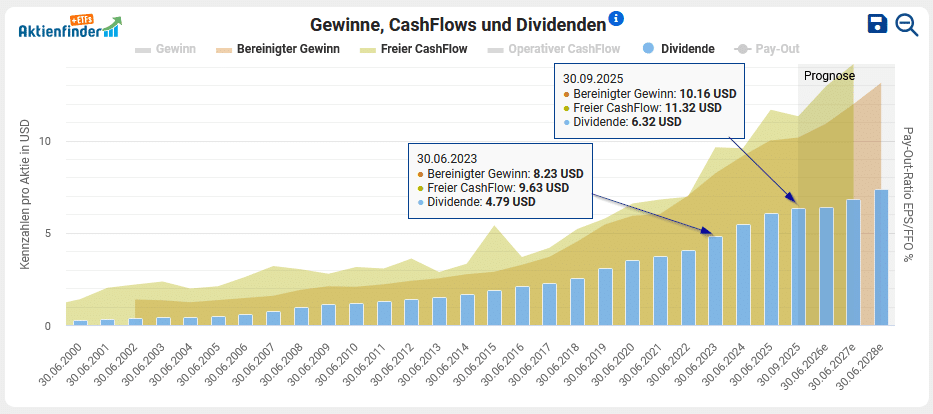

Der Gewinn konnte von 2020 bis 2022 stetig gesteigert werden. In den Geschäftsjahren 2023 und 2024 blieb der Gewinn aufgrund von Kostensteigerungen in Phasen hoher Inflation nahezu konstant. Die höheren Kosten konnten durch Preiserhöhungen und Volumenwachstum nur teilweise kompensiert werden. Im Jahr 2025 konnte P&G eine Steigerung des Nettogewinns erzielen, da sich zum einen die Rohstoffkosten entspannten und zum anderen die durchgesetzten Preiserhöhungen in den Zahlen zum Tragen kamen.

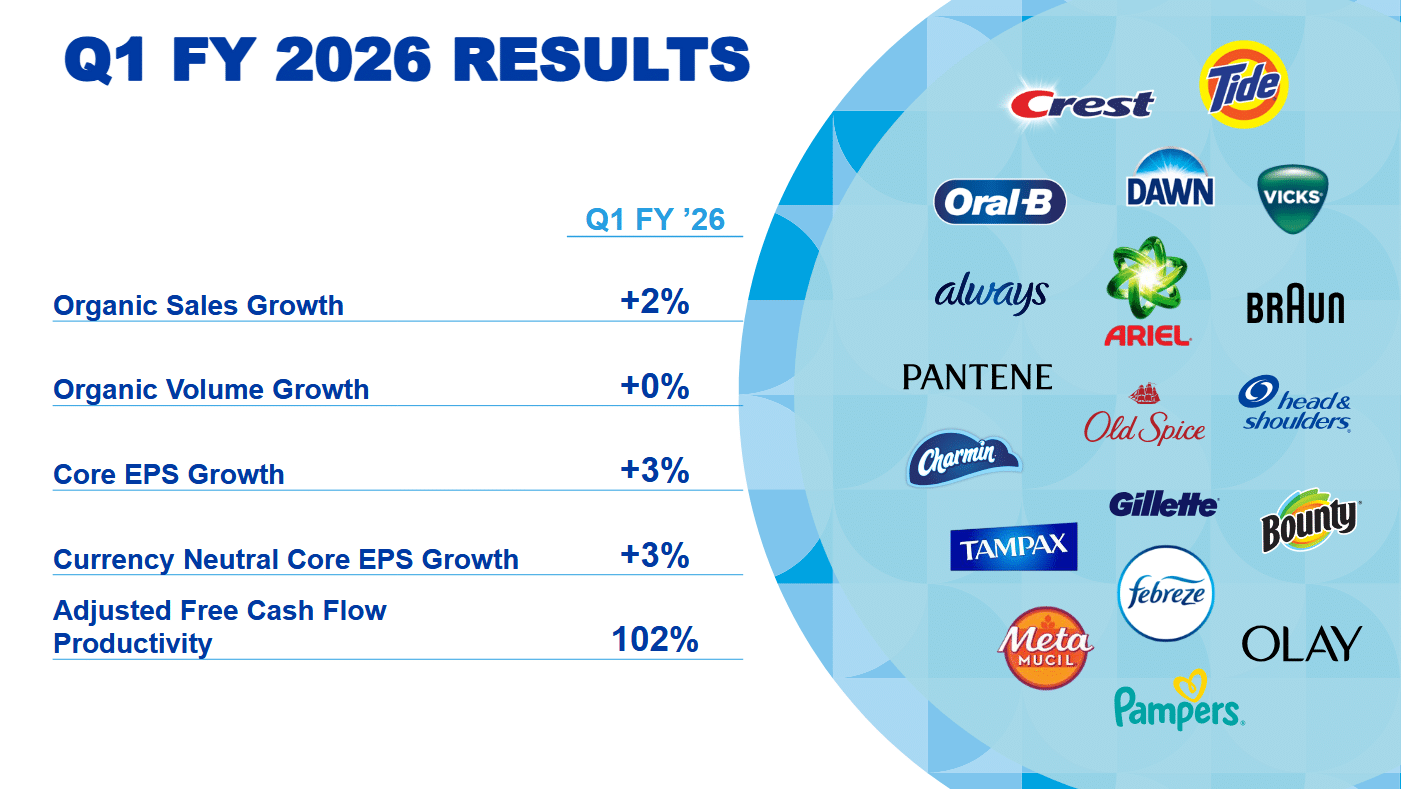

Im ersten Quartal 2026 konnte P&G solide Zahlen vorlegen. Der Umsatz stieg um 3 Prozent. Das organische Umsatzwachstum abseits Währungseffekten und Markenkäufen und -verkäufen belief sich auf 2 Prozent, wobei das Volumen stagnierte und das Wachstum durch Preisanstiege und einen positiven Produktmix generiert wurde. Die Fähigkeit, das Wachstum über den Preis und höherpreisige Produkte zu sichern, zeugt erneut von der Stärke der Premiummarken. Der bereinigte Gewinn je Aktie stieg währungsbereinigt um 3 Prozent und die operative Marge blieb mit 26,7 Prozent nahezu stabil.

Obwohl Basiskonsumgüter per Definition unverzichtbar für den Alltag sind, sehen sich die Unternehmen dieser Branche derzeit einem heftigen Gegenwind ausgesetzt. Ursache ist die doch hartnäckige Inflation, welche die Kaufkraft und Ausgabefreude der Verbraucher schwächt. Eine große strukturelle Herausforderung ist der zunehmende Wettbewerb durch Handelsmarken. Studien zeigen, dass 79 Prozent der Konsumenten bewusster mit ihren Ausgaben umgehen. In Europa, wo Discounter ein zentraler Einzelhandelskanal für Basiskonsumgüter sind, gewinnen Handelsmarken gegenüber etablierten Marken immer mehr Marktanteile.

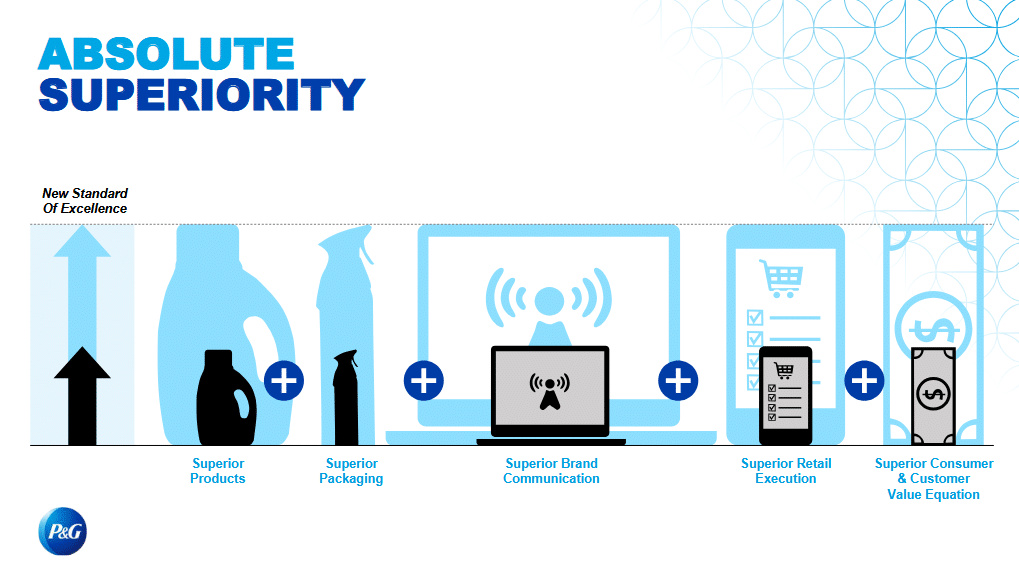

Aus Sicht des Managements ist eine Superiority-Strategie der beste Ausweg, um sich langfristig gegen günstige Handelsmarken durchzusetzen. Die Strategie fußt auf fünf Säulen. Die Produkte müssen in den entscheidenden Produktmerkmalen, wie beispielsweise der Reinigungsleistung oder dem Duft, deutlich besser sein als die der Konkurrenz. Zudem soll effektives Marketing eingesetzt werden, um den Produktvorteil klar zu vermitteln. Procter&Gamble verfügt hier über eine hohe Expertise. Dazu werden ansprechende, funktionale und oft nachhaltige Verpackungen verwendet, die sich im Regal deutlich abheben. P&G strebt eine überlegene Präsenz und Platzierung am Verkaufsort an, sowohl im stationären Handel als auch im E-Commerce. Die Kombination aus Premiumqualität und empfundener Kundenzufriedenheit muss letztlich den Preis rechtfertigen, damit sich die teureren Produkte von P&G weiter langfristig durchsetzen.

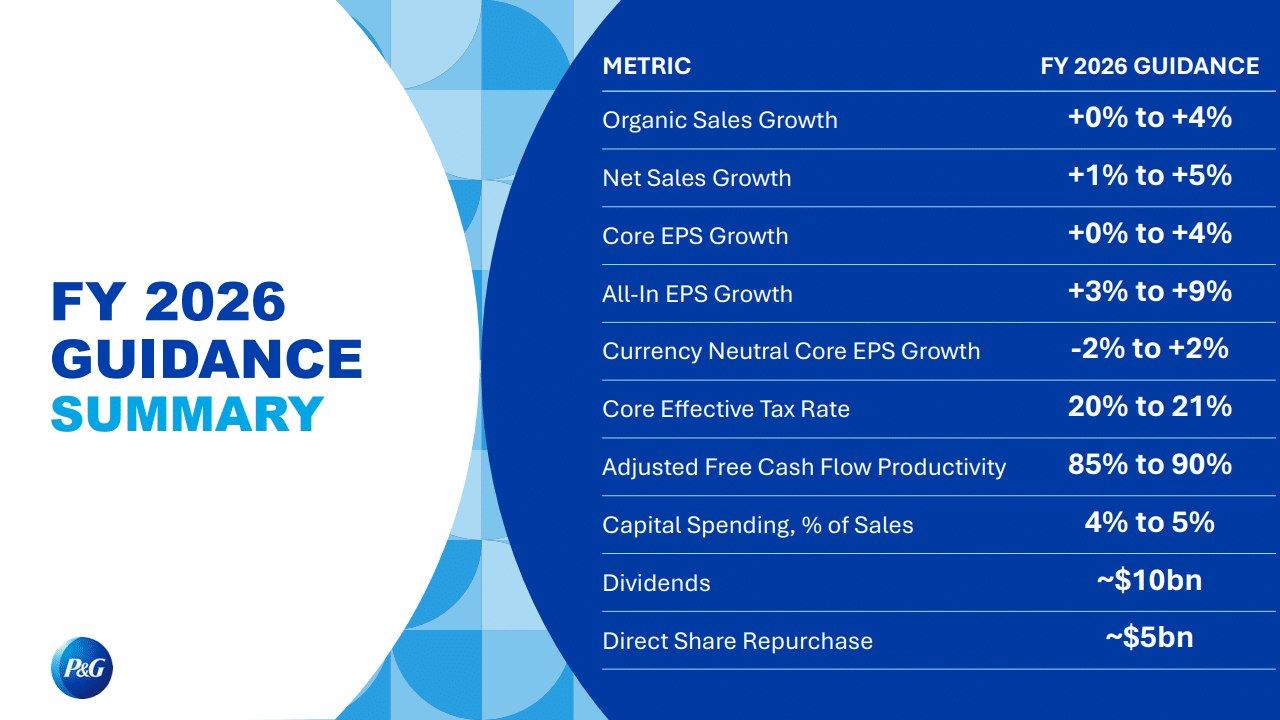

Der erneuerte Ausblick für das laufende Geschäftsjahr 2026 sorgte weiter für Verdruss. Die Spanne für den organischen Umsatz und den bereinigten Gewinn pro Aktie ist sehr groß. Sie reicht von einem Wachstum zwischen 0 und 4 Prozent. Eine solche breite Spanne ist für Investoren nicht zufriedenstellend, denn sie drückt die Unsicherheit aus. Das Management begründet den unkonkreten Ausblick mit den schwer vorhersehbaren Kategorie-Wachstumsraten.

Wie sicher ist die Dividende von P&G?

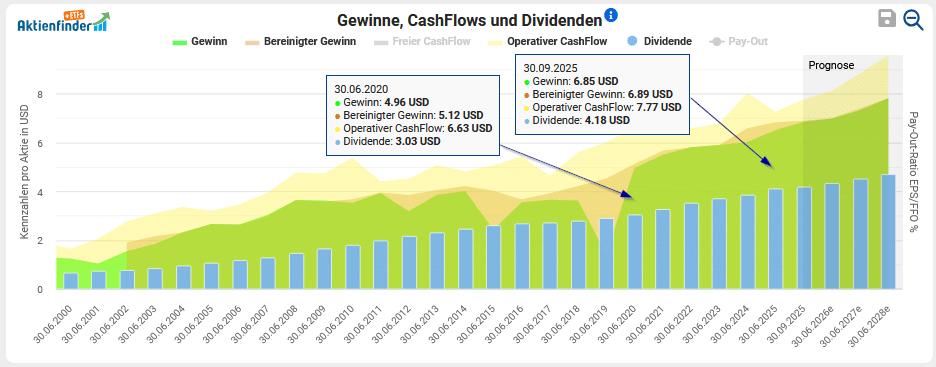

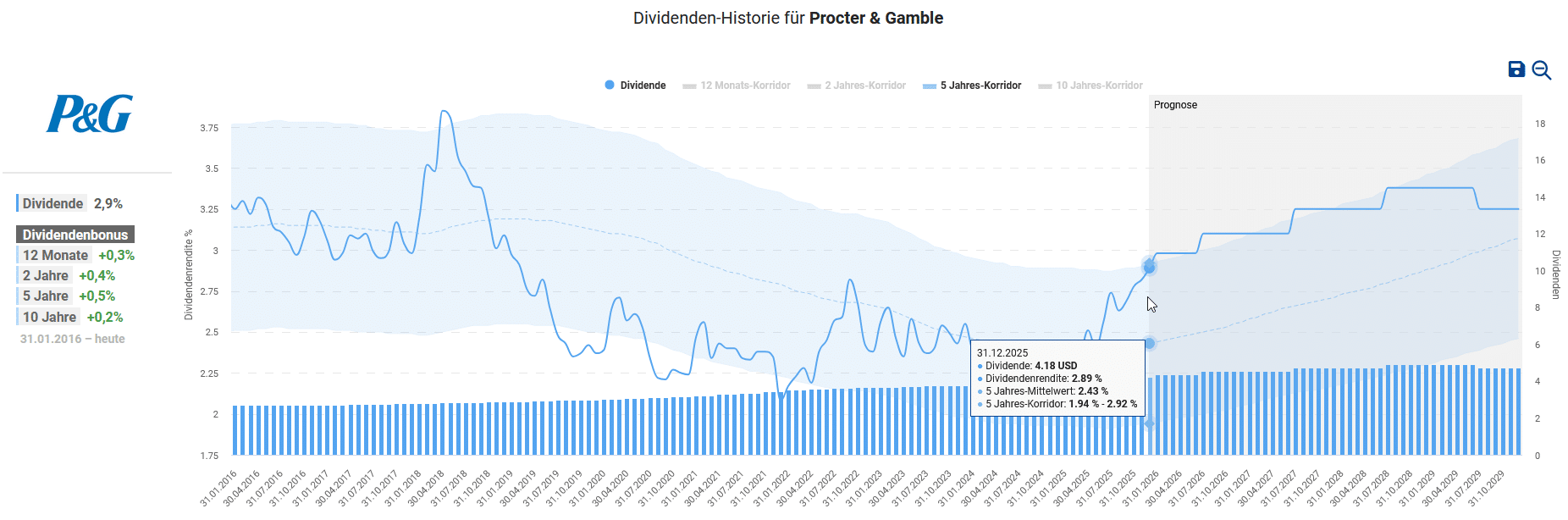

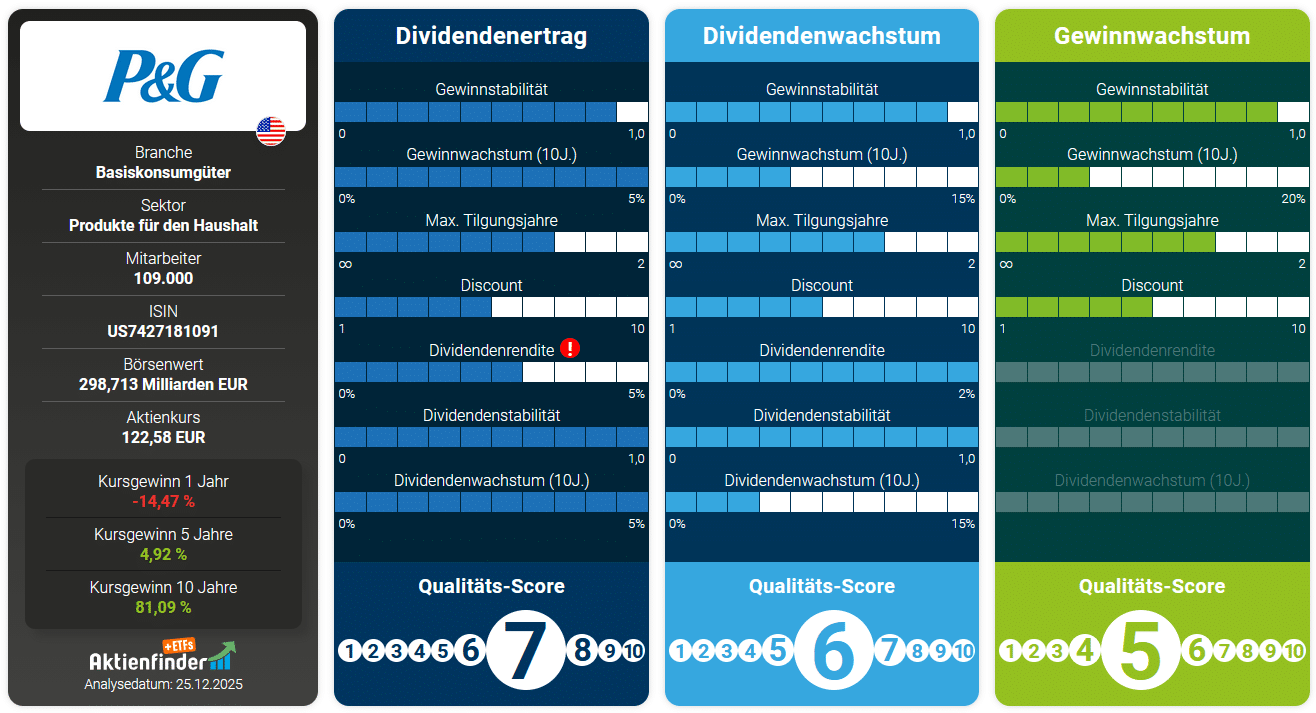

Die aktuelle Dividendenrendite der P&G Aktie liegt bei 2,9 Prozent und damit über dem 5-Jahres-Mittelwert von 2,4 Prozent. P&G schüttet seit dem Jahr 1890 ohne Unterbrechung Dividenden aus. Seit 69 Jahren wird die Dividende sogar jährlich erhöht. Damit erreicht P&G den höchstmöglichen Wert von 0,99 für die Dividendenstabilität.

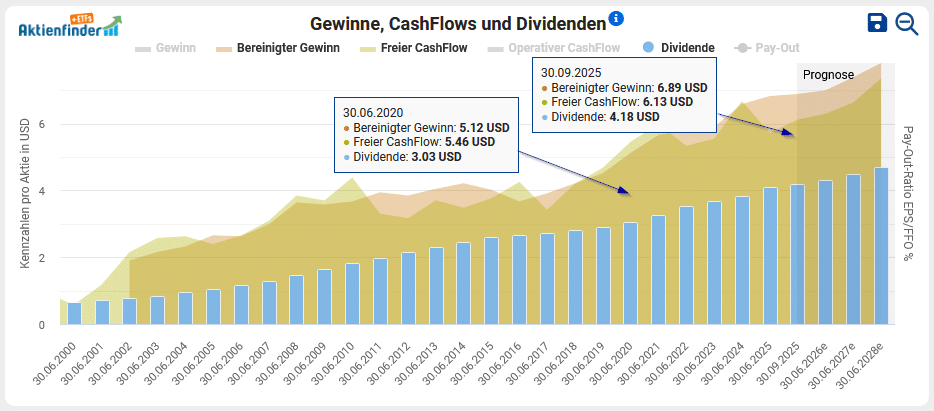

In den letzten 10 Jahren hat das Unternehmen die Dividende jährlich um 5,0 Prozent und damit im Einklang mit der Gewinnentwicklung gesteigert. Die Ausschüttungsquote auf den freien Cashflow liegt bei 68,2 Prozent und auf den Gewinn bei 60,7 Prozent.

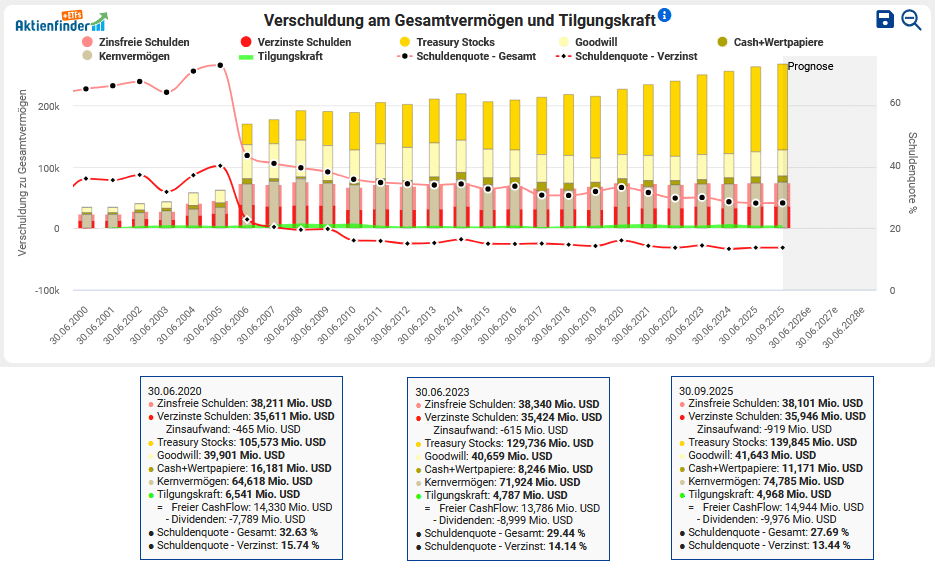

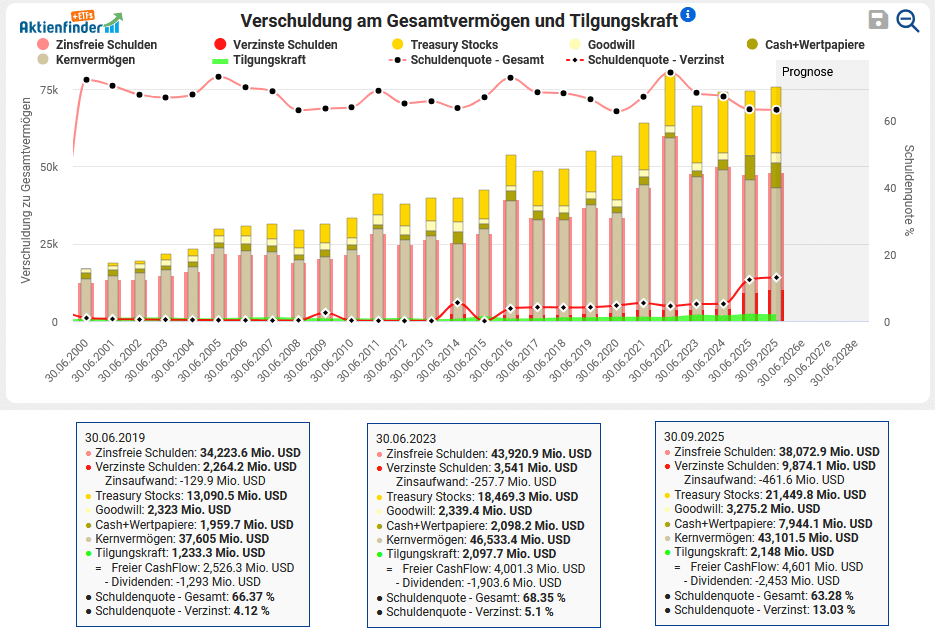

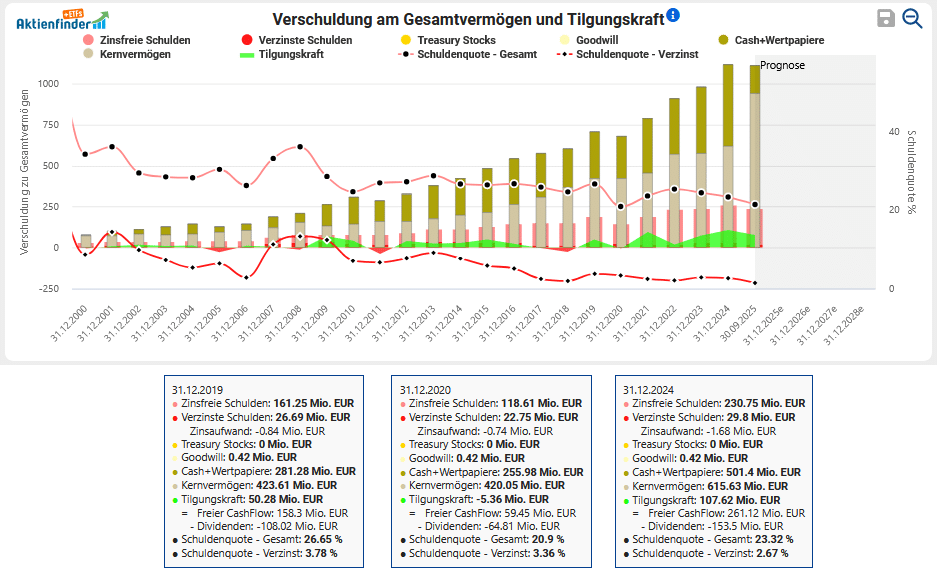

Die Bilanz von P&G ist solide. Der seit 2019 bei rund 40 Milliarden US-Dollar liegende Goodwill ist ein typischer und signifikanter Posten in der Bilanz von Basiskonsumgüterunternehmen und spiegelt die Prämien für übernommene Marken wider. Die verzinste Schuldenquote liegt bei niedrigen 13 Prozent und wurde durch das Management in den letzten Jahren stetig reduziert. Der Anstieg der Treasury Stocks spiegelt den Umfang an Aktienrückkäufen wider. Geplant sind Rückkäufe im Wert von 5 Milliarden US-Dollar bis 2026. P&G hat eine beachtliche Position an immateriellen Vermögenswerten in der Bilanz. Anders als bei Industrieunternehmen, bei denen Sachanlagen wie Fabriken oder Maschinen den größten Posten bilden, liegt der wahre Wert von P&G in seinen Marken.

Ist die P&G Aktie günstig bewertet?

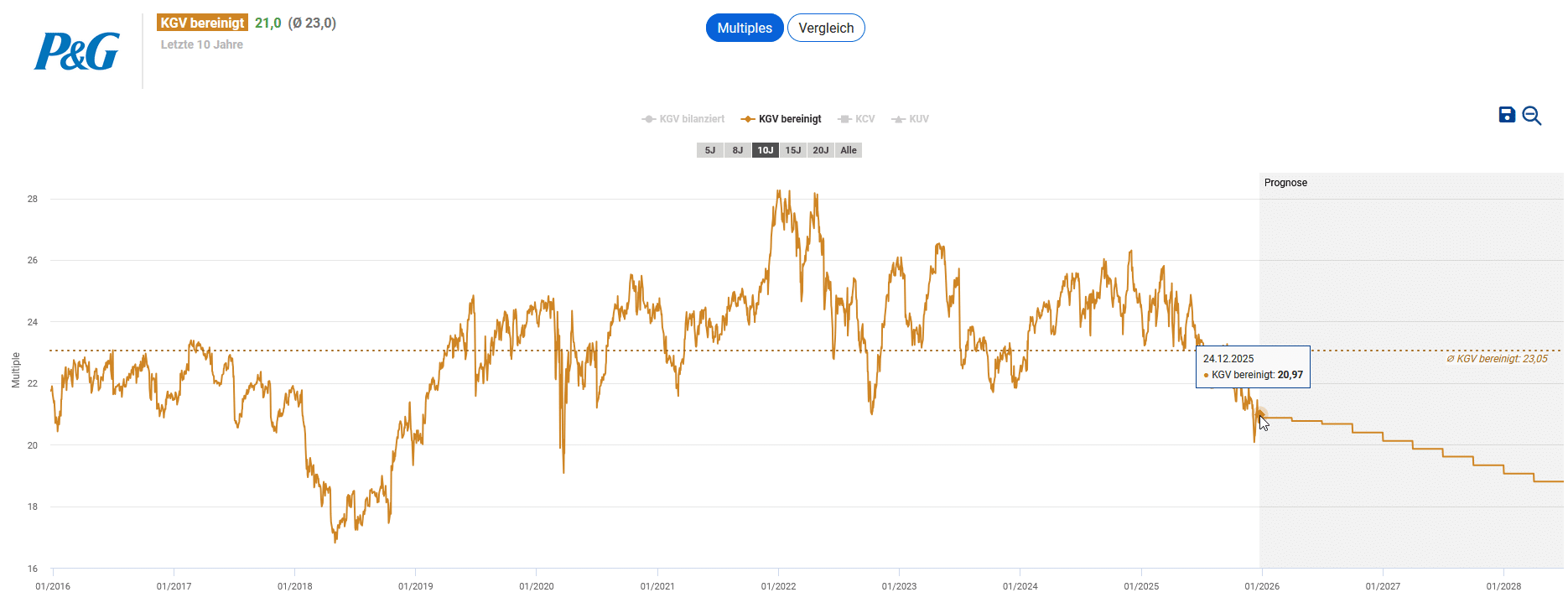

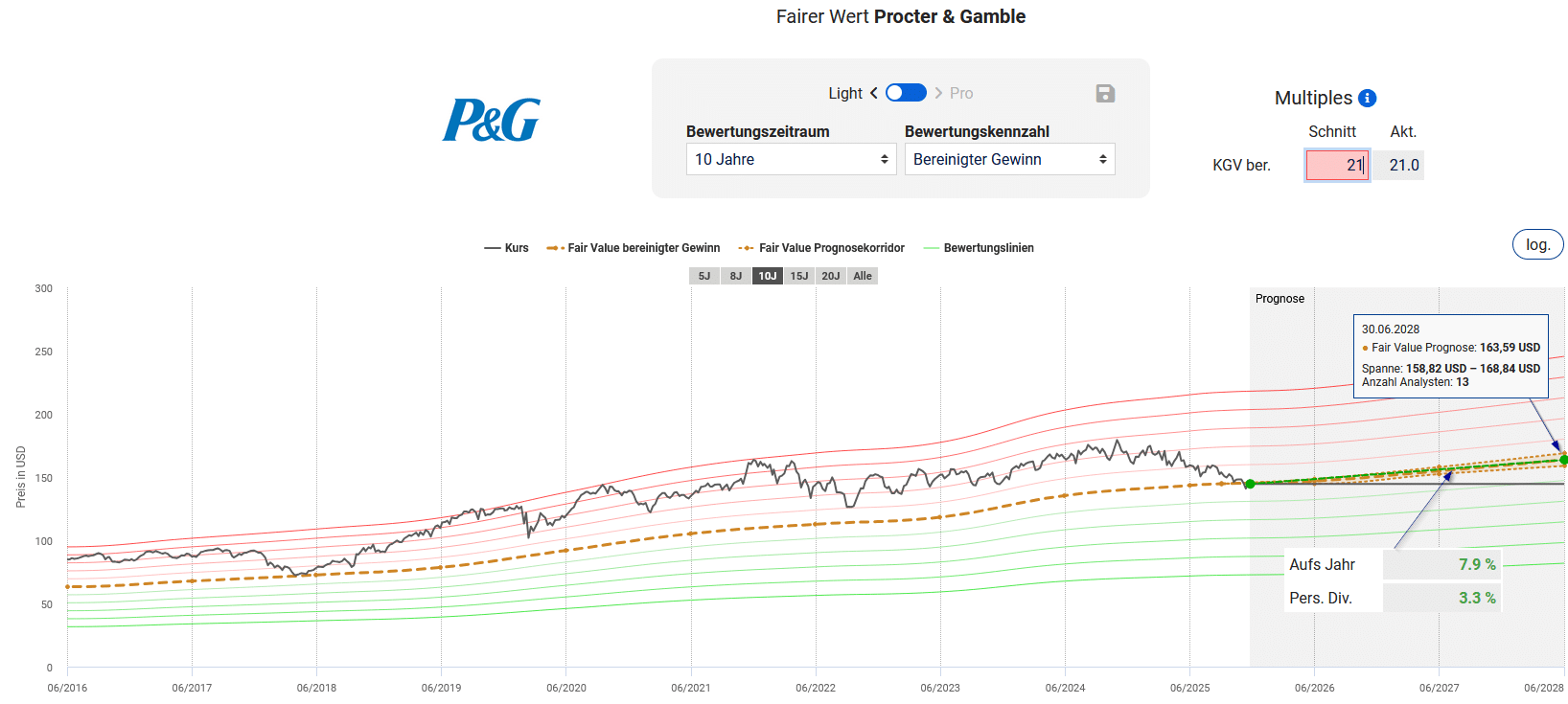

Für die Dynamischen Aktienbewertung der P&G Aktie eignet sich der bereinigte Gewinn, der 2019 unter anderem durch Abschreibungen innerhalb der Rasurpflege-Sparte oder 2024 durch außergewöhnliche Restrukturierungskosten bereinigt wurde. Zur Einschätzung des Renditepotenzials ziehen wir die Bewertung der letzten 10 Geschäftsjahre heran, die von niedrigen bis hohen einstelligen Wachstumsraten gekennzeichnet waren. Aktuell liegt das bereinigte KGV mit 21,0 deutlich unter dem historischen Durchschnitt von 23,1.

Aufgrund des sehr unkonkreten Ausblicks bei Umsatz und Gewinn je Aktie ziehen wir das aktuelle bereinigte KGV von 21 zur Bewertung heran. Bis zum Ende des Geschäftsjahres 2028 ergibt sich somit ein Kursziel von 164 US-Dollar, was einer jährlichen Rendite von 7,9 Prozent entspricht. Sollte das Wachstum höher ausfallen und P&G zum zehnjährigen Bewertungsdurchschnitt zurückkehren, ergäbe sich sogar ein annualisiertes Renditepotenzial von 11,3 Prozent.

Abhängig von deinem Kaufkurs ergibt sich die folgende jährliche Renditeerwartung aus Kursgewinnen und Dividenden. Bei einem Kurs von 145 US-Dollar wäre bis zum Ende des Geschäftsjahres 2028 ein Renditepotenzial von 7,7 Prozent pro Jahr zu erwarten. Mit einem hinterlegten Kauflimit im Aktienfinder wirst du im Falle eines Rücksetzers den günstigen Einstieg nicht verpassen.

| Kaufkurs | Erwartete Rendite p.a. bis 06/2026 |

Erwartete Rendite p.a. bis 06/2027 |

Erwartete Rendite p.a. bis 06/2028 |

| 170,00 | -14,7% | -4,8% | -0,5% |

| 165,00 | -11,2% | -2,6% | 1,0% |

| 160,00 | -7,4% | -0,4% | 2,6% |

| 155,00 | -3,4% | 2,1% | 4,2% |

| 150,00 | 1,0% | 4,6% | 5,9% |

| 145,00 | 5,7% | 7,4% | 7,7% |

| 140,00 | 10,8% | 10,3% | 9,7% |

| 135,00 | 16,4% | 13,3% | 11,7% |

| 130,00 | 22,4% | 16,6% | 13,8% |

| 125,00 | 29,1% | 20,2% | 16,1% |

Unser Fazit zur P&G Aktie

P&G ist eines der größten Konsumgüterunternehmen der Welt. Im Vergleich zu Unternehmen aus dem Bereich Nahrung und Getränke, wo Firmen wie Nestlé, Mondelez oder Diageo um 30 Prozent und mehr abgestürzt sind, ist der Sektor der Haushaltsprodukte in der aktuellen Börsenphase vergleichsweise glimpflich davongekommen. Die P&G Aktie liegt derzeit 20 Prozent unter dem Allzeithoch und ist unterbewertet. Obwohl das Management für dieses Jahr nur von einem eher niedrigen einstelligen Wachstum ausgeht, bietet das aktuelle Kursniveau in Kombination mit einer historisch hohen Dividendenrendite einen guten Einstiegszeitpunkt, um sich P&G langfristig ins Depot zu legen.

Nach dem Kursrückgang ist David in die Aktie von P&G investiert. Da P&G auch sein ehemaliger Arbeitgeber war, kennt er die Branche gut und hält die aktuell günstige Bewertung für eine günstige Einstiegsgelegenheit. Auch unser Analyst ist mit einem Depotanteil von rund 2 Prozent investiert.

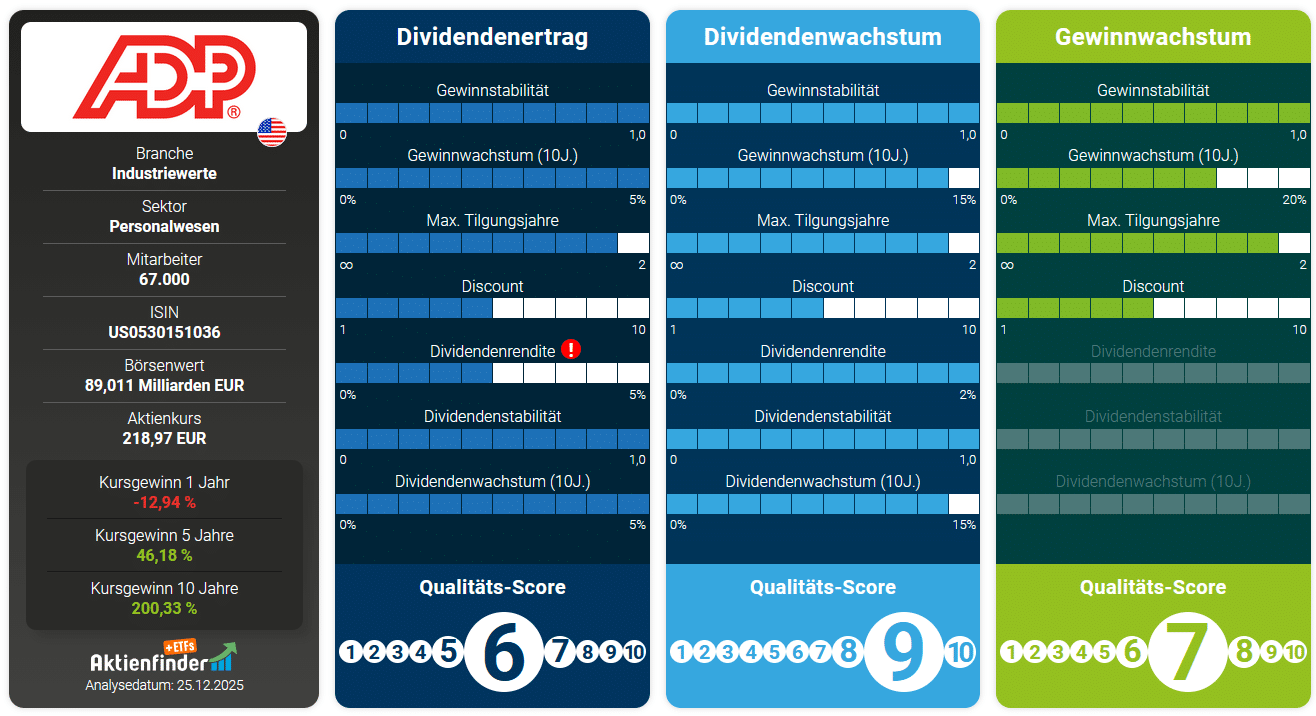

Die ADP Aktie – 2,5% Dividende mit Kurspotenzial!

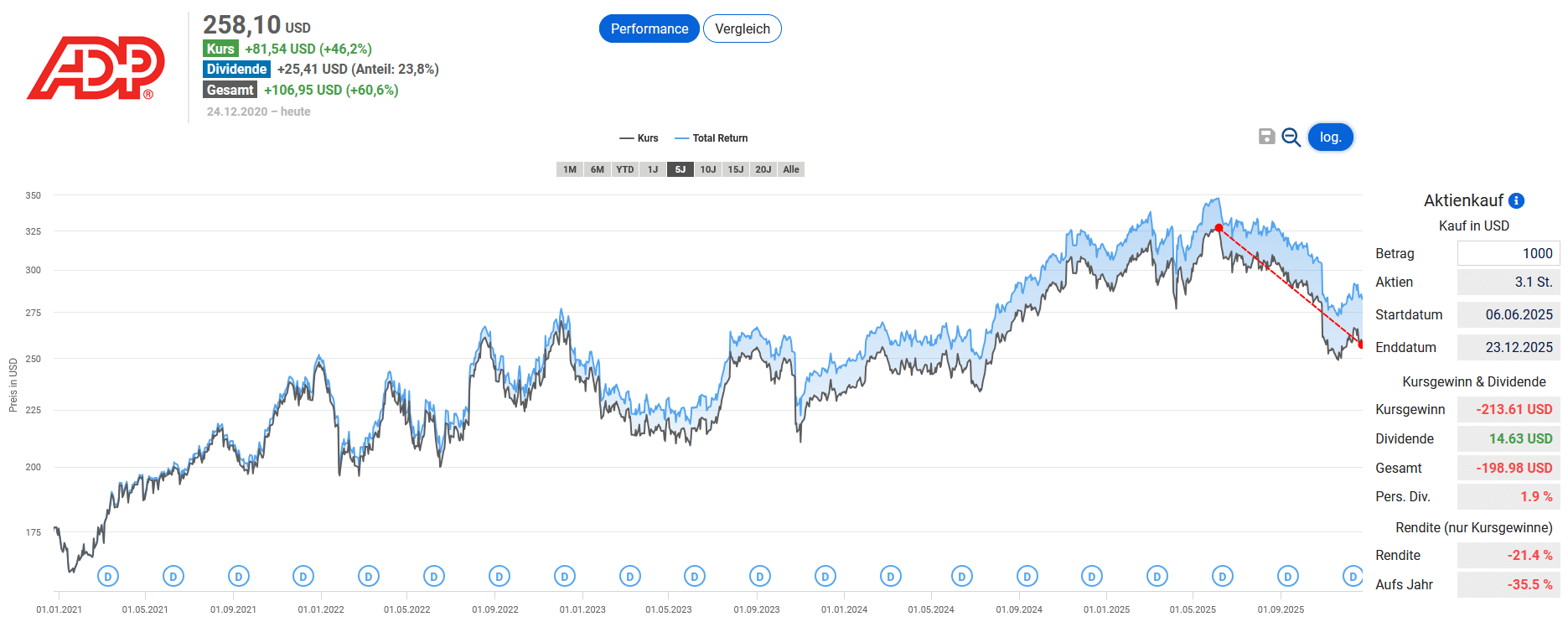

Automatic Data Processing (ADP) ist ein international tätiger IT-Dienstleister für HR-Services, der automatisierte Entgeltabrechnungsdienste, HR-Software und zahlreiche Outsourcing-Dienstleistungen für Unternehmen jeder Größe anbietet. Das verlässliche und dynamische Gewinn- und Dividendenwachstum der letzten Jahrzehnte deutet auf ein echtes Qualitätsunternehmen hin. Immerhin steigert ADP seit 51 Jahren die Dividende. Dennoch büßte der Aktienkurs von ADP zuletzt über 20 Prozent ein.

Ist ein abkühlender Arbeitsmarkt oder gar Künstliche Intelligenz eine Gefahr für das Geschäftsmodell von ADP, oder sogar eine Chance für das Unternehmen? Bietet der aktuelle Kursrückgang bereits eine gute Einstiegsgelegenheit?

Wie rentabel ist das Geschäftsmodell von ADP?

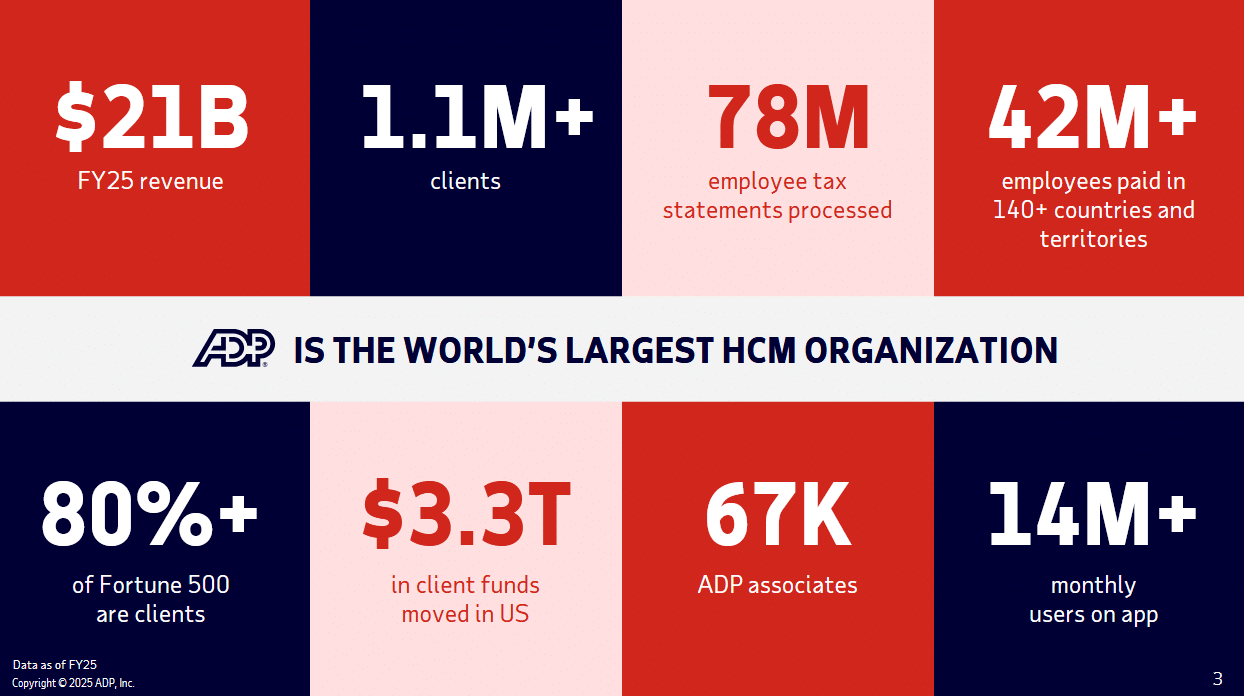

ADP ist ein weltweit führender Anbieter von Human-Capital-Management-(HCM)-Lösungen und unterteilt sein Geschäft in die beiden Hauptsegmente Employer Services und Professional Employer Organization (PEO) Services. Das Unternehmen verarbeitet Lohn- und Gehaltsabrechnungen für rund 1,1 Millionen Kunden in 140 Ländern und verwaltet dabei über 42 Millionen Mitarbeiterdatensätze. Die Kundenbindungsrate (Client Revenue Retention) von ADP liegt bei außergewöhnlichen 92 Prozent. 88 Prozent des Umsatzes wird in den USA erzielt.

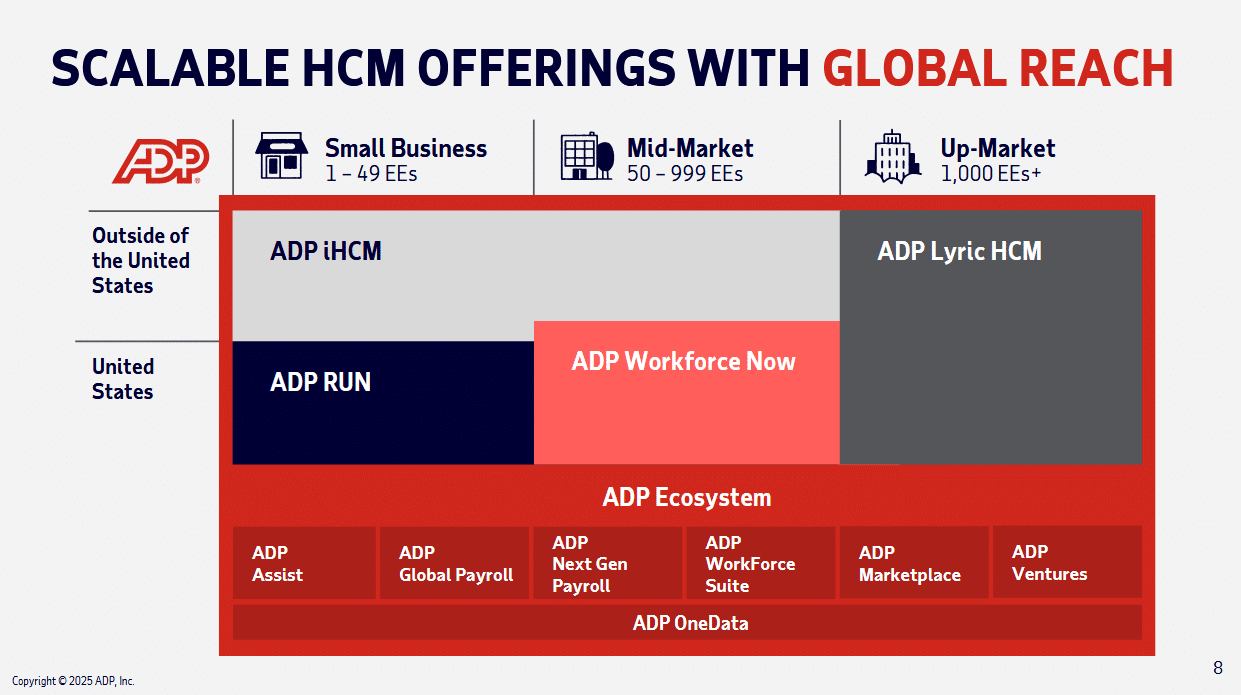

Das Segment Employer Services bietet skalierbare, cloudbasierte Plattformen und HR-Outsourcing-Lösungen an. Das Portfolio reicht von ADP RUN für kleine Unternehmen, einer Plattform, die auf Payroll, HR-Management und Steuerkonformität zugeschnitten ist, über ADP Workforce Now für mittlere und große Unternehmen bis hin zu ADP Vantage HCM für Großunternehmen, das umfassendes HR-Management, Benefits und Talentmanagement abdeckt. Ein Drittel des Umsatzes wird mit kleinen und mittelständischen US-Unternehmen (Small Business, Major Accounts) erzielt, während Großkonzerne (National Accounts) lediglich einen Anteil von 6 Prozent am Gesamtumsatz haben. Im Fiskaljahr 2025 betrug der Umsatzanteil des Segments Employer Services 68 Prozent.

Das Segment PEO Services ist ein Co-Employment-Modell. Dabei übernimmt ADP die Verantwortung für die administrative Abwicklung von HR-Funktionen und Compliance-Risiken. Dieses Segment bietet vor allem kleinen und mittelgroßen Unternehmen umfassendes HR-Outsourcing einschließlich Mitarbeiter-Benefits, Schutz und Compliance. Insbesondere für diese kleine bis mittelgroßen Unternehmen schafft dies einen immensen Mehrwert, da sie so Zugang zu hochwertigen, wettbewerbsfähigen HR-Services erhalten, die oft mit denen von Fortune-500-Unternehmen vergleichbar sind.

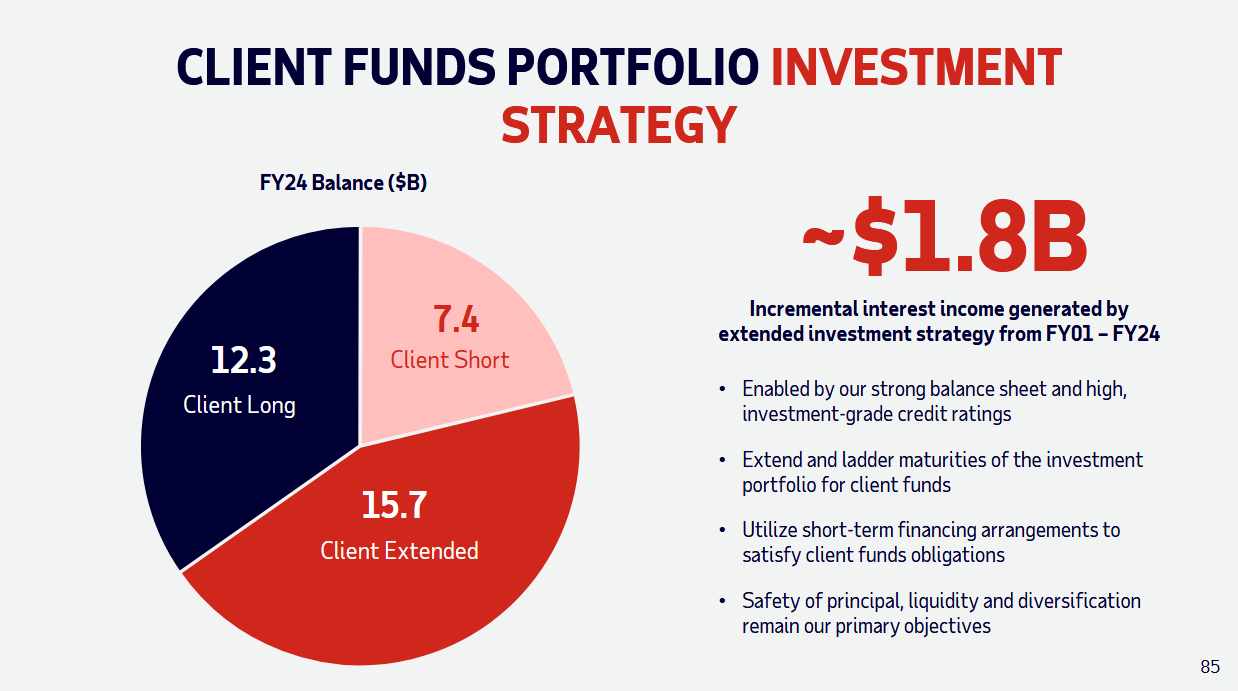

Bei ADP kommt die Besonderheit hinzu, dass zinsabhängige Erträge aus Kundengeldern (Client Funds Interest, CFI) erzielt werden. Diese Einnahmen stammen aus den Zinsen, die ADP mit den Geldern erwirtschaftet, welche Kunden für Gehälter und Steuern bei ADP zwischenlagern. Diese Zinserträge stellen kein eigenständiges Segment dar, sondern sind eine Einnahmequelle, die sowohl das Segment Employer Services als auch das Segment PEO Services stützt. Im Fiskaljahr 2025 beliefen sich die Kundengelder auf 37,6 Milliarden US-Dollar bei einer Verzinsung von 3,2 Prozent. Der Zinsertrag von knapp 1,2 Milliarden US-Dollar entsprach einem Anteil von 5,8 Prozent am Gesamtumsatz. Über 90 Prozent der Zinserträge aus Kundengeldern wurden als Gewinn verbucht.

In Phasen steigender Zinsen dient dieser CFI-Umsatz als finanzieller Puffer, der potenzielle Auswirkungen eines weichen Arbeitsmarktes oder geringerer Headcount-Zahlen im Payroll-Geschäft kompensieren kann. Sollte sich die Zinspolitik jedoch umkehren und die Zinssätze deutlich gesenkt werden, könnte dieser positive Effekt bei den Vorjahresvergleichen zum Belastungsfaktor werden.

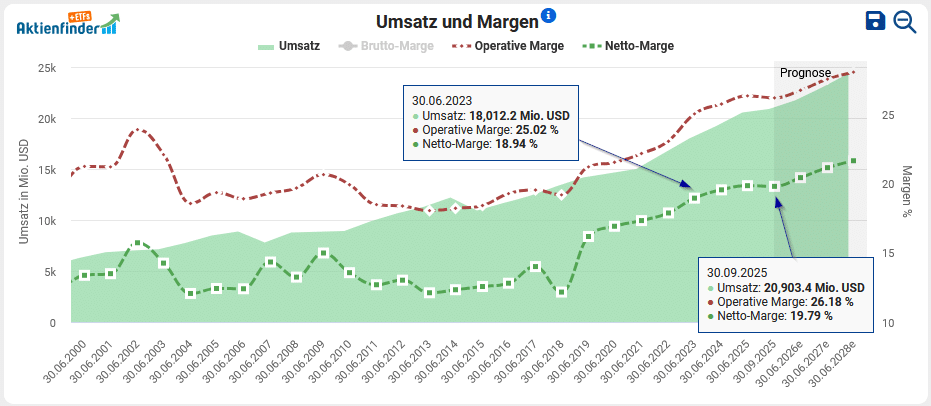

In den vergangenen Jahren hat ADP eine beeindruckende operative Stärke gezeigt. So lag das jährliche Umsatzwachstum seit 2015 bei 6,5 Prozent und die operative Marge konnte sogar um 7 Prozentpunkte auf 26 Prozent gesteigert werden. So stiegen die Gewinne stärker als der Umsatz.

In den letzten 4 Jahren beschleunigte sich das Umsatzwachstum auf 8 Prozent pro Jahr und das Wachstum des Gewinns je Aktie sogar auf 13 Prozent. Die am 29. Oktober 2025 veröffentlichten Zahlen zum 1. Quartal 2026 bestätigten auf den ersten Blick die starke operative Entwicklung und übertrafen die Analysenschätzungen. Der Konzernumsatz und der Gewinn je Aktie legten jeweils um 7 Prozent zu.

Dennoch ist die Veränderung des Arbeitsmarktes durch Künstliche Intelligenz (KI) fundamental anders als bei früheren Automatisierungswellen. Während früher vor allem körperliche Routinetätigkeiten („Blue Collar“) automatisiert wurden, greift generative KI massiv in die Wissensarbeit („White Collar“) ein. In den letzten 2 Jahren hat sich der US-Arbeitsmarkt von einer Phase des starken Wachstums zu einer deutlichen Stagnation gewandelt. Zudem wird der Verkauf von Zusatzmodulen wie Recruiting-Software oder Onboarding-Tools schwieriger, da diese Tools in Phasen eines Einstellungsstopps weniger benötigt werden. Auf der anderen Seite wirken sich Lohnsteigerungen und die allgemeine Lohninflation tendenziell positiv auf das Geschäft von ADP aus, da ein Teil der Gebühren an die Höhe der verarbeiteten Lohnsumme gekoppelt ist.

Letztlich ist für ADP die Weiterentwicklung seiner Produkte von enormer Wichtigkeit, um nicht von KI-Anwendungen überholt zu werden. ADP setzt dabei auf die Entwicklung innovativer Software und auf Expansion durch Akquisitionen. So wurde im Jahr 2024 die neu entwickelte globale HCM-Plattform ADP Lyric HCM auf den Markt gebracht. Sie ersetzt viele voneinander getrennte Anwendungen durch eine einheitliche, global einsetzbare Plattform. Zudem wurde WorkForce Software (WFS) für 1,2 Milliarden US-Dollar übernommen. Dadurch kann ADP sein globales Angebot an Workforce-Management-Lösungen erweitern. Im selben Jahr wurde mit ADP Assist eine eigene „Generative AI“-Schicht über alle Produkte von ADP gelegt, die mit eigenen, riesigen Datensätzen trainiert wird. Bevor beispielsweise eine Lohnabrechnung finalisiert wird, scannt die KI historische Daten. Sie erkennt Musterabweichungen, die einem Menschen entgehen würden. So werden Rückbuchungen, Steuerstrafen und verärgerte Mitarbeitende verhindert. Die KI unterstützt außerdem die Personalabteilung bei generativen Aufgaben wie der Erstellung von Jobbeschreibungen und Richtlinien.

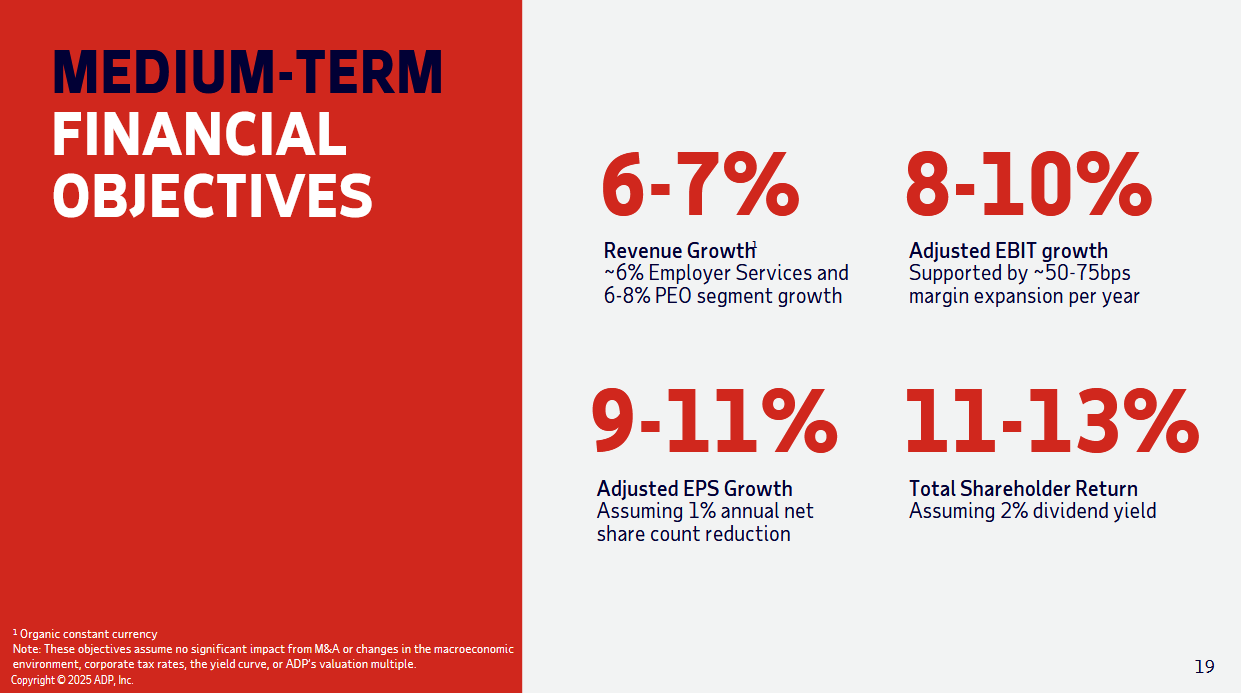

ADP geht davon aus, dass KI, globale Gesetze und der Fachkräftemangel die HR-Welt noch deutlich komplexer machen werden. Daher definiert sich ADP nicht mehr als reiner Lohnabrechner, sondern als umfassender Technologie- und Datenanbieter für die Arbeitswelt. Das Management von ADP beziffert den gesamten adressierbaren Markt auf gewaltige 180 Milliarden US-Dollar pro Jahr. Mit einem derzeitigen Umsatz von 21 Milliarden US-Dollar werden davon jedoch nur 11 Prozent abgedeckt. Trotz der Veränderungen des Arbeitsmarktes strebt ADP ein mittelfristiges Umsatzwachstum von 6 bis 7 Prozent, eine jährliche Margenausweitung von 50 bis 75 Basispunkten und damit ein ansehnliches Gewinnwachstum von 9 bis 11 Prozent pro Jahr an.

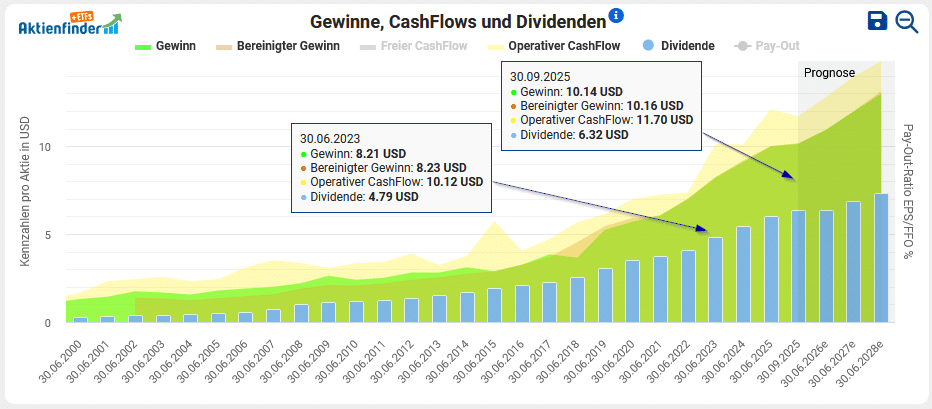

Wie sicher ist die Dividende von ADP?

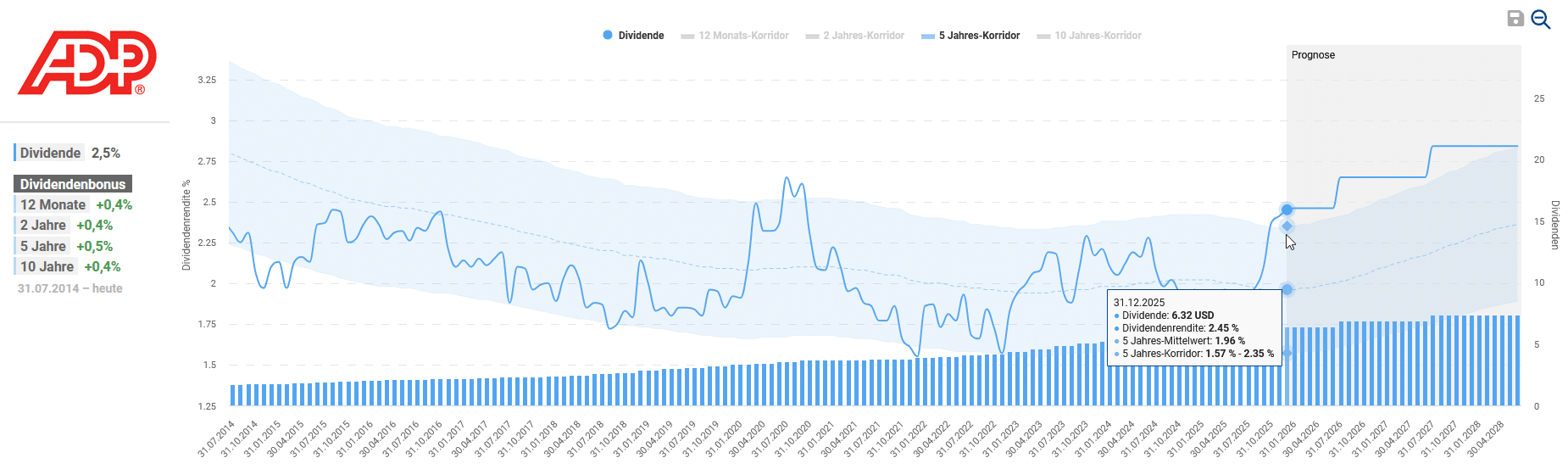

Die aktuelle Dividendenrendite der ADP Aktie liegt bei 2,5 Prozent und damit über dem 5-Jahres-Mittelwert von 2,0 Prozent. Erst im November 2025 erhöhte ADP die Dividende zum 51. Mal in Folge um 10 Prozent. Mit einer Dividendenstabilität von 0,95 gilt ADP insgesamt als sehr zuverlässiger Dividendenzahler.

In den letzten 10 Jahren hat das Unternehmen die Dividende jährlich um 12,7 Prozent und damit im Einklang mit der Gewinnentwicklung gesteigert. Die Ausschüttungsquote auf den freien Cashflow liegt bei 55,8 Prozent und auf den Gewinn bei 62,2 Prozent. Diese moderaten Ausschüttungsquoten und die stabile Gewinn- und Cashflow-Entwicklung lassen die Dividende als sicher erscheinen.

Bei der Bilanz von ADP ist zu beachten, dass die hohen zinsfreien Schulden auf die Verwahrung von Kundengeldern für z.B. Gehaltszahlungen zurückzuführen sind. Die verzinste Schuldenquote hat sich durch die Ausgabe von Unternehmensanleihen von 2024 auf 2025 merklich erhöht, liegt mit 13 Prozent aber dennoch auf einem sehr geringen Niveau. Ein weiterer signifikanter Bilanzposten sind die Treasury Stocks, da ADP die eigenen Aktien stetig zurückkauft. Insgesamt bewerten wir die Bilanz von ADP als solide, denn das Unternehmen verfügt über eine hohe Liquidität bei gleichzeitig geringer Verschuldung.

Ist die ADP Aktie günstig bewertet?

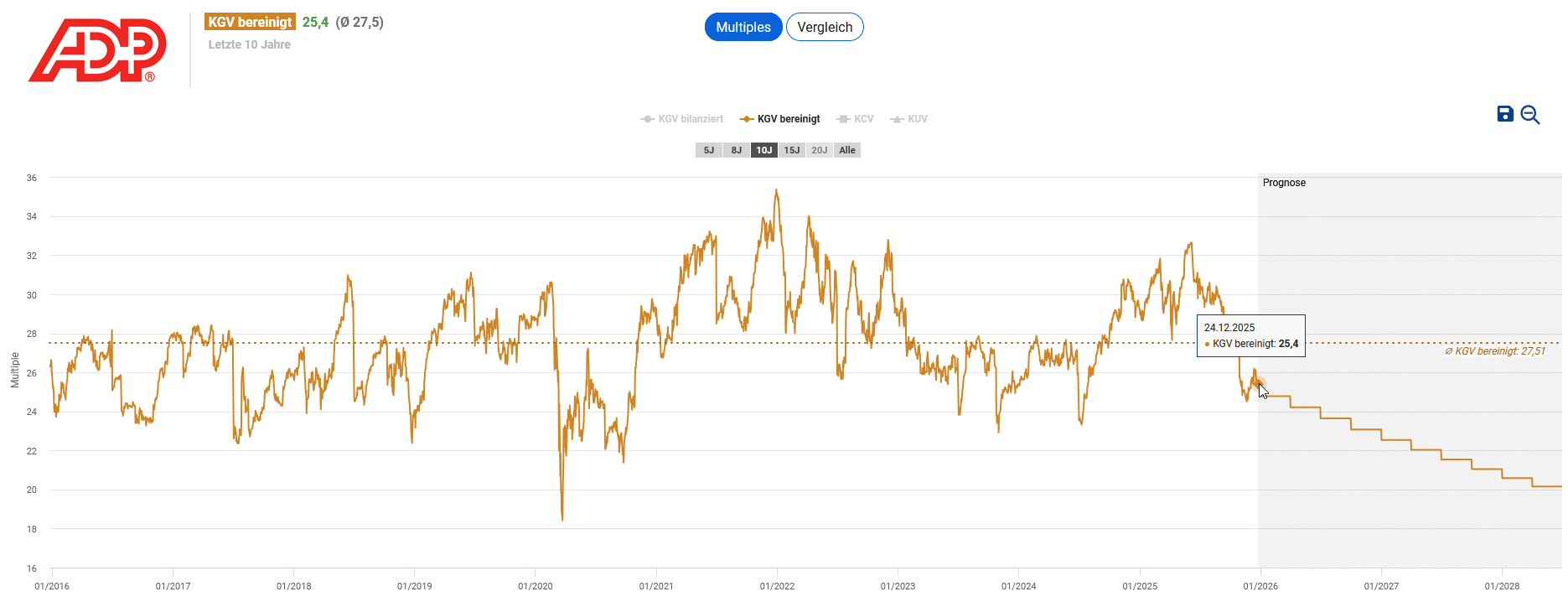

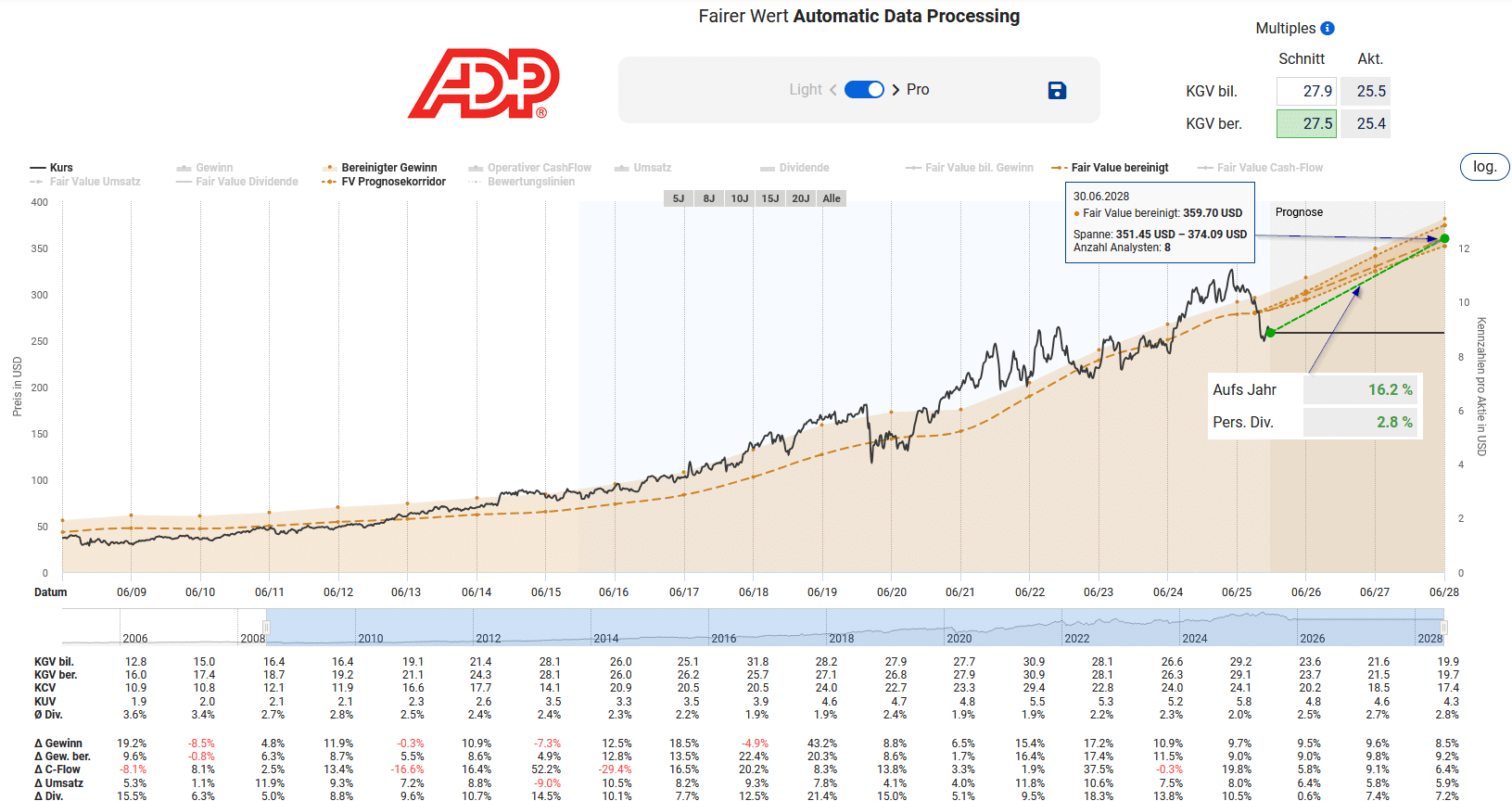

Für die Dynamischen Aktienbewertung der ADP Aktie eignet sich der faire Wert des Gewinns oder des bereinigten Gewinns, da ADP in den letzten Jahren keine nennenswerten Abschreibungen vorgenommen hat. Zur Einschätzung des Renditepotenzials ziehen wir die Bewertung der letzten 10 Geschäftsjahre heran. Aktuell liegt das bereinigte KGV mit 25,4 deutlich unter dem historischen Durchschnitt von 27,5.

Das Geschäftsmodell von ADP ist durch die Kombination eines stabilen, transaktionsvolumenbasierten Payroll-Umsatzes und eines zinsabhängigen Puffers aus Kundengeldern gegen makroökonomische Schwankungen abgesichert. Gleichzeitig stellt ADP durch Zukäufe und eigene Weiterentwicklungen sicher, dass das Unternehmen seine Rolle als Marktführer behaupten kann. Daher verwenden wir das bereinigte KGV der vergangenen 10 Jahre. Bis zum Ende des Geschäftsjahres 2028 im Juni 2028 ergibt sich mit meiner Herangehensweise ein Kursziel von 360 US-Dollar und damit ein annualisiertes Gewinnpotenzial von 16,2 Prozent.

Abhängig von deinem Kaufkurs ergibt sich die folgende jährliche Renditeerwartung aus Kursgewinnen und Dividenden. Bei einem Kurs von 260 US-Dollar wäre bis zum Ende des Geschäftsjahres 2028 ein Renditepotenzial von 15,8 Prozent pro Jahr zu erwarten. Mit einem hinterlegten Kauflimit im Aktienfinder wirst du im Falle eines Rücksetzers den günstigen Einstieg nicht verpassen.

| Kaufkurs | Erwartete Rendite p.a. bis 06/2026 |

Erwartete Rendite p.a. bis 06/2027 |

Erwartete Rendite p.a. bis 06/2028 |

| 310,00 | -2,1% | 5,7% | 7,5% |

| 300,00 | 3,9% | 8,1% | 9,0% |

| 290,00 | 10,5% | 10,6% | 10,6% |

| 280,00 | 17,8% | 13,3% | 12,2% |

| 270,00 | 25,9% | 16,2% | 14,0% |

| 260,00 | 34,9% | 19,2% | 15,8% |

| 250,00 | 44,9% | 22,4% | 17,8% |

| 240,00 | 56,1% | 25,9% | 19,9% |

| 230,00 | 68,7% | 29,6% | 22,1% |

| 220,00 | 82,9% | 33,6% | 24,4% |

Unser Fazit zur ADP Aktie

ADP ist ein finanziell äußerst robustes und widerstandsfähiges Unternehmen. ADP investiert zudem in Übernahmen und die Weiterentwicklung seiner Software, um den bestehenden Wettbewerbsvorteil auch weiterhin zu sichern. Zuletzt konnte die ADP Aktie vor rund 3 Jahren und zuvor im Corona-Crash zum fairen Wert erworben werden. Somit bietet der aktuelle Kursrückgang eine attraktive Einstiegsgelegenheit, um Dividenden und Wachstum zu kombinieren.

Unser Analyst hat die Aktie im Mai 2023 zum ersten Mal gekauft und den aktuellen Rücksetzer nun für einen Nachkauf genutzt. Auch David hat die Aktie in seinem Depot.

Die Rational Aktie – Hidden-Champion bietet 2,3% Dividende

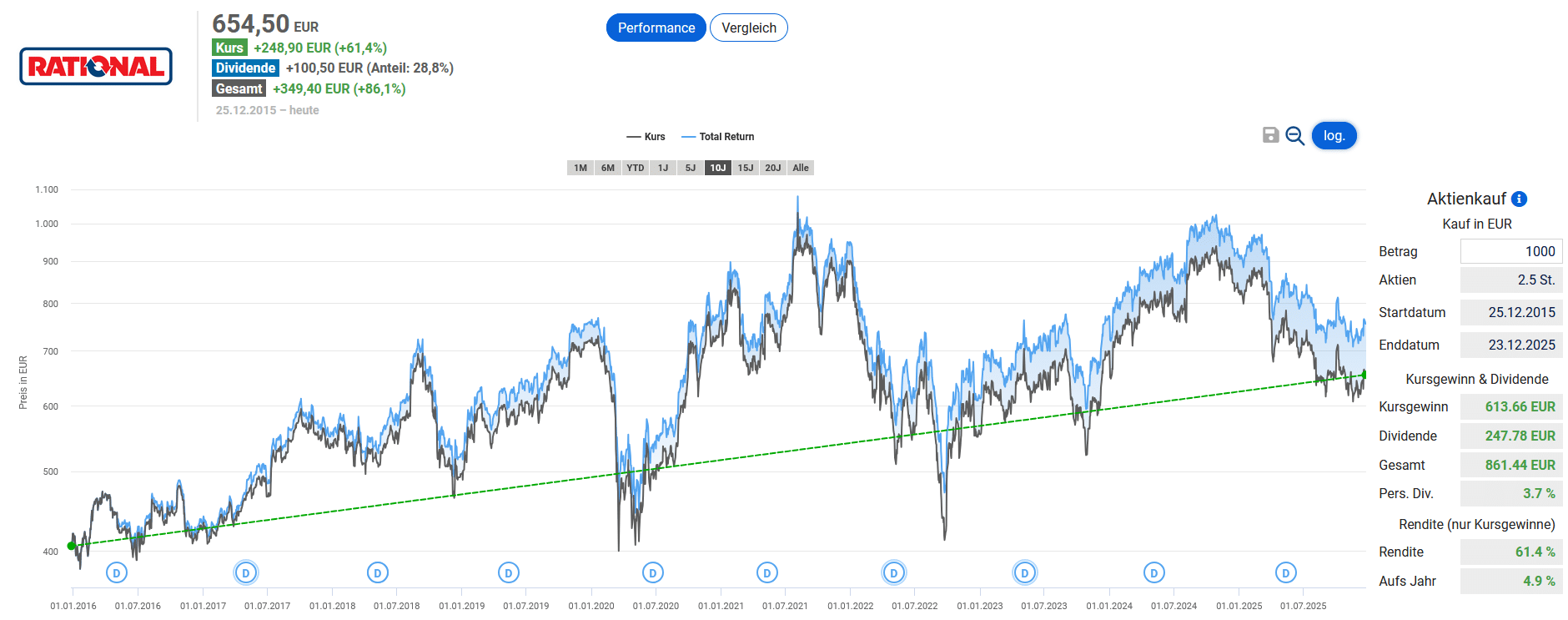

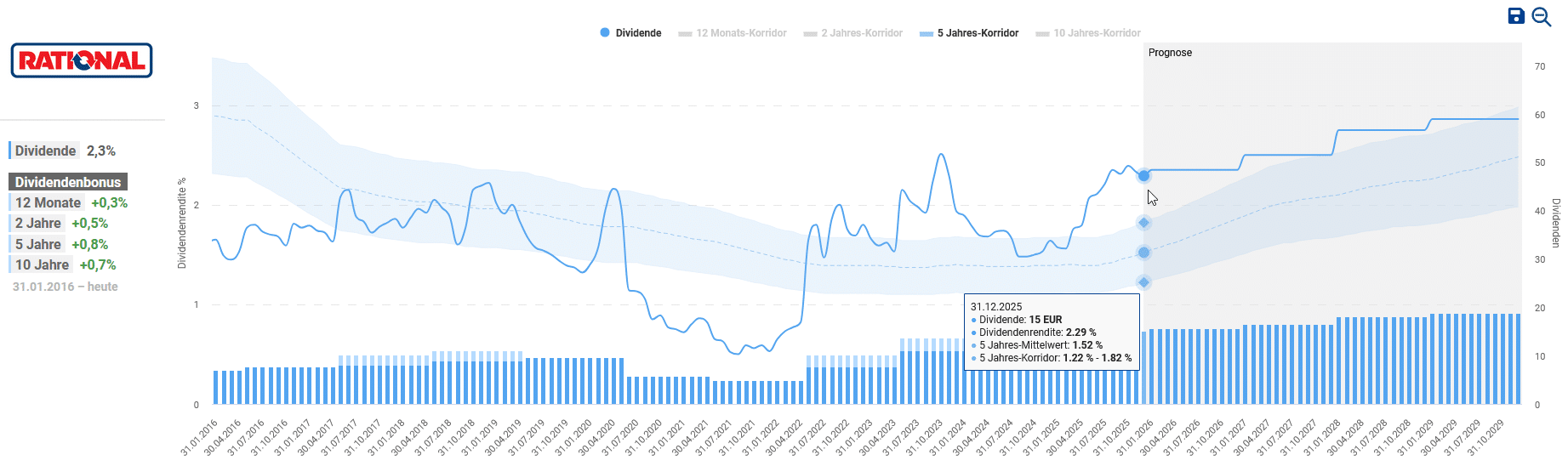

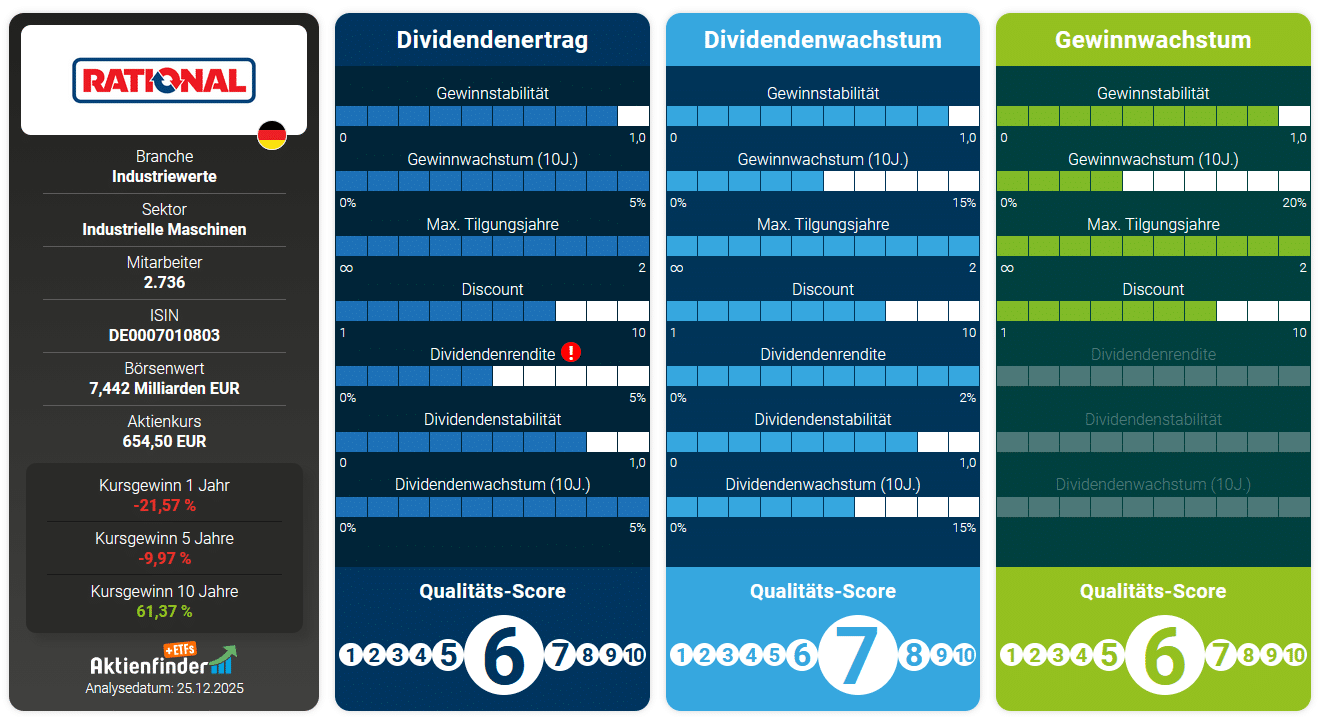

Die deutsche Rational AG ist Weltmarktführer im Bereich Profiküchen und konnte in den letzten 10 Jahren Umsatz, Gewinn und Dividende im hohen einstelligen Prozentbereich steigern. Trotz der positiven Geschäftsentwicklung und einer Nettomarge von über 20 Prozent lag die Renditeentwicklung der Aktie in den vergangenen 10 Jahren lediglich bei 4,9 Prozent pro Jahr. Das Allzeithoch datiert bereits vom August 2021 und aktuell liegt der Kurs sogar 36 Prozent darunter. Aus Dividendensicht gibt es aber eine überdurchschnittliche Dividendenrendite von 2,3 Prozent!

Wie genau verdient Rational sein Geld und wie hat es das Unternehmen geschafft, sich als Marktführer für professionelle Küchen zu etablieren? Wir beantworten die Frage, warum trotz der starken Geschäftszahlen die Kursentwicklung enttäuschend ausfällt und welchen Einfluss Automatisierung und Digitalisierung auf das Geschäftsmodell haben.

Wie rentabel ist das Geschäftsmodell von Rational?

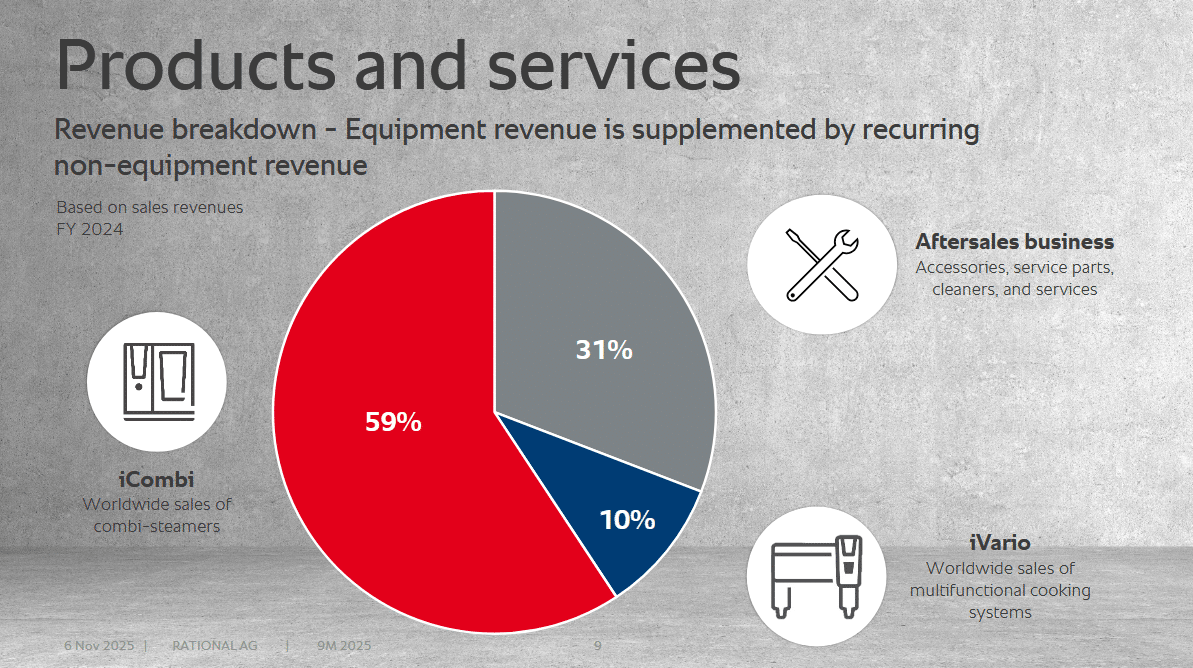

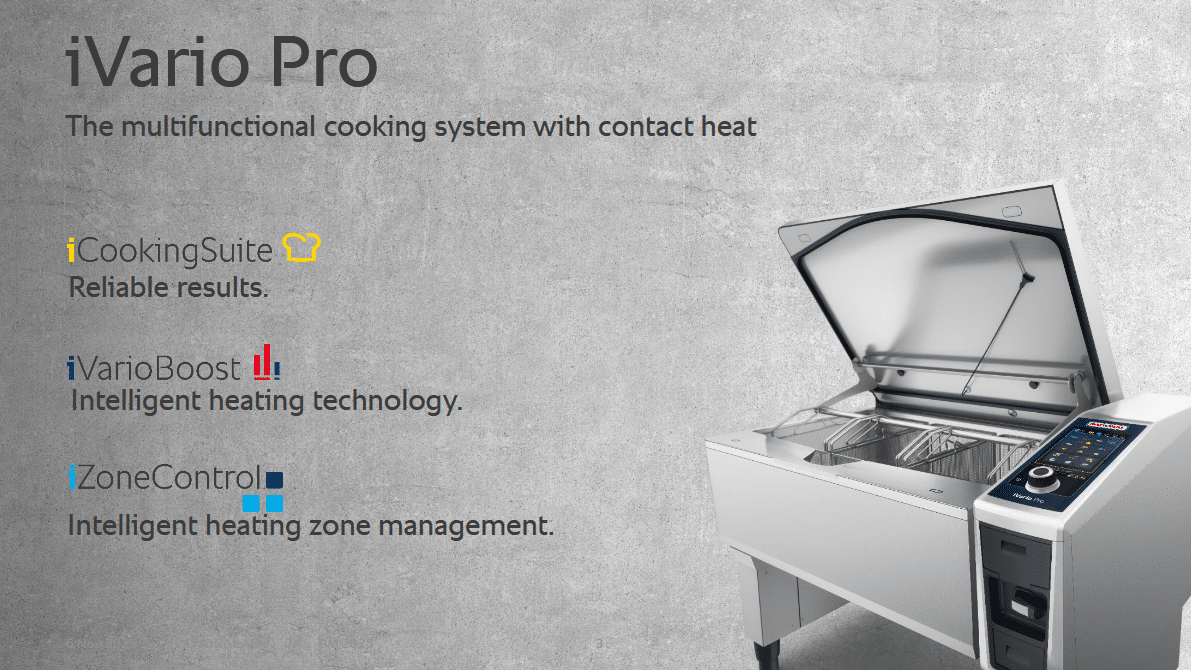

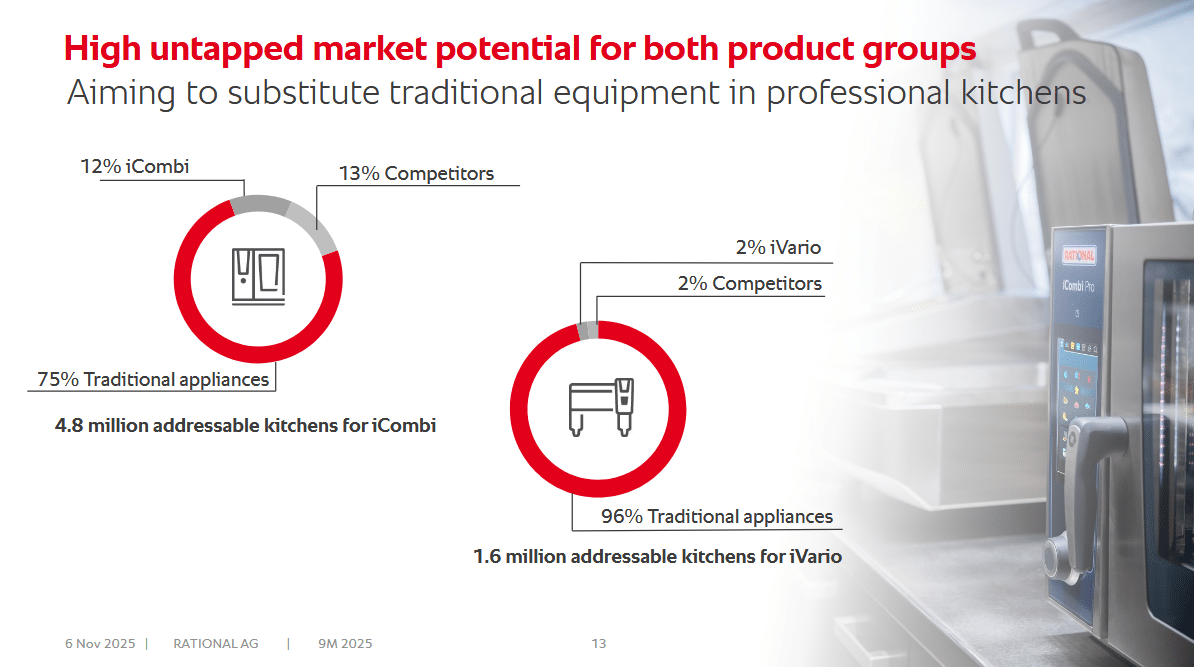

Rational hat sich auf die thermische Speisezubereitung in Groß- und Gewerbeküchen spezialisiert. Der Umsatz verteilt sich auf den Verkauf von Kochsystemen, die wir euch gleich näher vorstellen werden, und das Aftersales-Geschäft. Im Geschäftsjahr 2024 stammten 70 Prozent der Umsatzerlöse aus dem Verkauf der multifunktionalen Kochsysteme. Der Umsatzanteil des iCombi, des führenden Kombidämpfers, belief sich auf 59 Prozent, während die iVario-Multifunktionskochsysteme 10 Prozent beisteuerten. Das Aftersales-Business macht 31 Prozent des Gesamtumsatzes aus und umfasst Zubehör, Service-Ersatzteile, proprietäre Reiniger und Dienstleistungen. Da dieses Segment weniger konjunkturabhängig ist als der Geräteverkauf, dient es als stabiler Umsatzbringer mit darüber hinaus hohen operativen Margen.

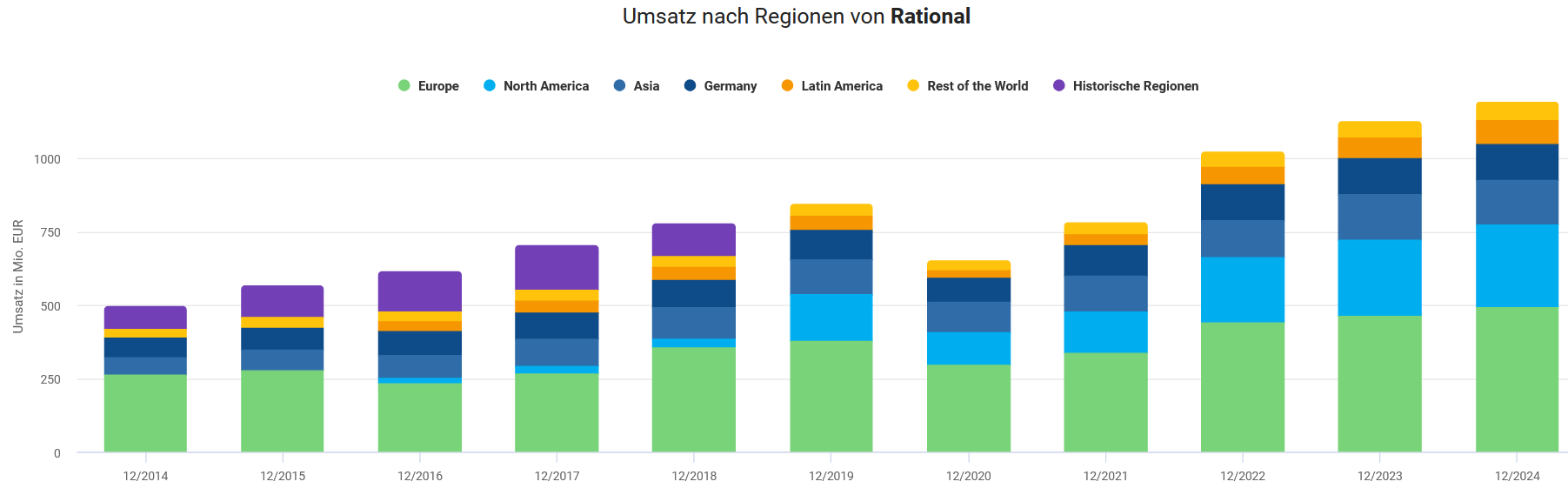

Der Umsatz verteilt sich zu 41 Prozent auf Europa ohne Deutschland, zu 24 Prozent auf Nordamerika, zu 13 Prozent auf Asien und zu 10 Prozent auf Deutschland. Der restliche Umsatz wird in Lateinamerika und den übrigen Weltregionen erzielt. Damit fokussiert sich das Geschäft von Rational überwiegend auf den europäischen Kontinent, während der Umsatz aus Nordamerika aber immer wichtiger wird und als Wachstumsfaktor dient.

Das Produktportfolio von Rational besteht aus hochintelligenten, multifunktionalen Kochsystemen. Die Geräte sind darauf ausgelegt, die Arbeitszeit, den Platzbedarf und die Betriebskosten in professionellen Küchen signifikant zu reduzieren. Dadurch amortisiert sich die Investition in ein Kochsystem rasch.

Um konkret zu werden, stellen wir euch den iCombi vor, der wie eben erwähnt für 59 Prozent des Umsatzes steht. Der iCombi ist ein moderner Kombidämpfer, der zur Essenszubereitung Dampf, Heißluft oder eine Kombination aus beiden nutzt. Er ersetzt konventionelle Geräte wie Grill, Herd und Ofen und ist das zentrale Kochsystem für alle Arten von Gewerbeküchen und für Betriebe geeignet, die mehrmals täglich mindestens 20 warme Gerichte zur gleichen Zeit zubereiten. Dazu gehört auch der Supermarkt um die Ecke, der mehrmals täglich Gebäck aufbackt. Es ist sogar möglich, verschiedene Speisen gleichzeitig zuzubereiten, ohne dass sich die Geschmacksaromen vermischen.

Der iVario ist hingegen ein multifunktionales Kochsystem, das mit Kontaktwärme oder in Flüssigkeit kocht. Es kombiniert die Funktionen Sieden, Braten, Frittieren und Druckgaren in einem einzigen Gerät und ersetzt damit traditionelle Großgeräte wie Kippbratpfannen, Kochkessel, Fritteusen, Töpfe und Pfannen. Der iVario kommt sowohl in Restaurants als auch Einrichtungen wie Kantinen oder Mensen zum Einsatz. Das Modell 2-XS lohnt sich bereits ab 30 Essen pro Tag. Das größere Modell iVario Pro 2-S ist für 50 bis 100 Essen pro Tag ausgelegt.

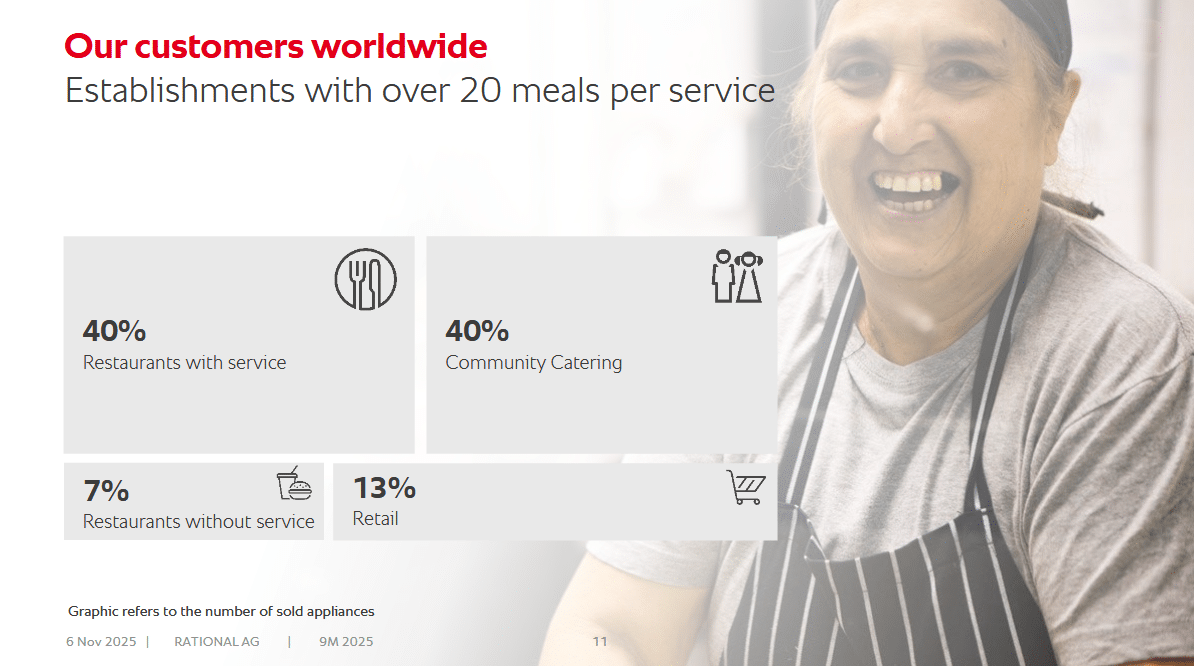

Rational adressiert den gesamten Markt der professionellen Speisezubereitung. Die Systeme sind für alle Kunden geeignet, die mindestens 20 warme Gerichte pro Mahlzeit zubereiten. 40 Prozent der verkauften Geräte gehen an sogenannte Gemeinschaftsverpflegungen, darunter Kantinen, Krankenhäuser, Schulen, Universitäten und militärische Einrichtungen. Weitere 40 Prozent der Geräte kommen in Restaurants mit Bedienung zum Einsatz. 13 Prozent der Geräte werden im Einzelhandel eingesetzt, also in Supermärkten, Bäckereien, Metzgereien und Imbissbetrieben. 7 Prozent entfallen auf Restaurants ohne Bedienung, wozu Schnellrestaurants, Lieferdienste und Ghost Kitchens zählen.

Mit einem Marktanteil von rund 50 Prozent ist Rational in den beiden Hauptproduktgruppen Kombidämpfer und Multifunktionskochsystem klarer Marktführer. Trotz dieser Marktführerschaft ist das Wettbewerbsumfeld intensiv und stark fragmentiert. Rational konkurriert weltweit mit etwa 100 Wettbewerbern im Segment der Kombidämpfer sowie mit rund 50 Wettbewerbern im Segment der Kochsysteme. Rationals-Geräte setzen Standards in Bezug auf Kochintelligenz, Kochqualität, Benutzerfreundlichkeit und Ressourceneffizienz. Dank vorinstallierter Kochprogramme und intuitiver Displays sind die Systeme auch mit weniger erfahrenem Personal einfach zu bedienen und liefern stets die gewünschten Ergebnisse. Dies ist ein direkter Vorteil im Kontext des verschärften Personalmangels. Aus Sicht der Kunden kompensieren die energieeffizienten Kochsysteme zudem die gestiegenen Energiepreise.

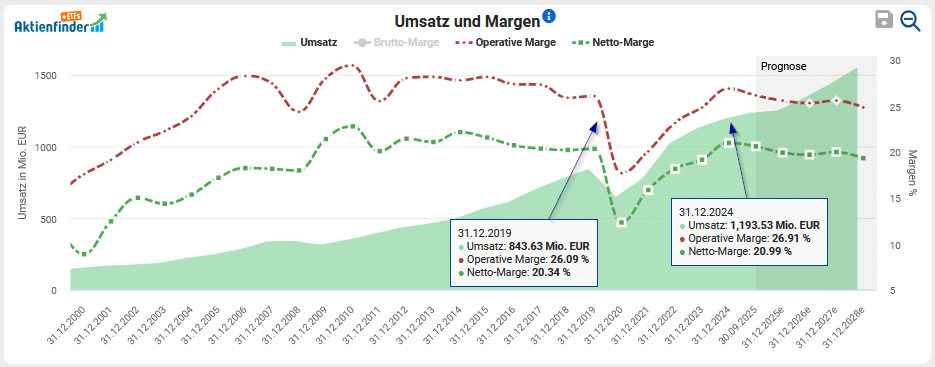

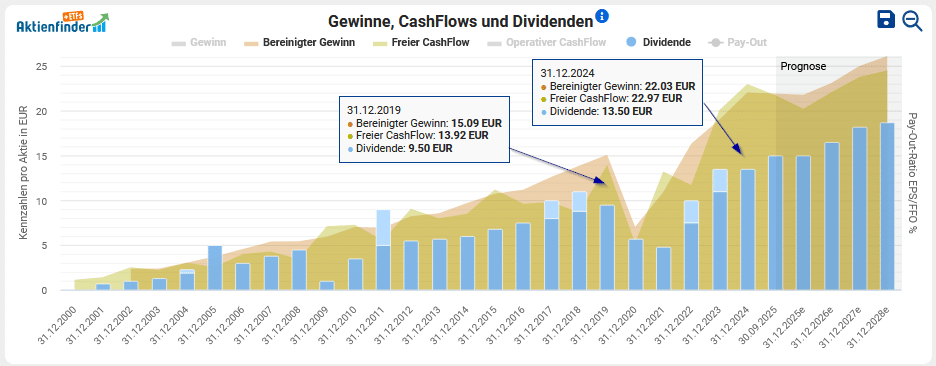

Der Kundennutzen durch die Reduzierung der Betriebskosten und die Steigerung der Produktivität spiegelt sich in der Geschäftsentwicklung von Rational wider. So konnte das Unternehmen den Umsatz in den vergangenen 10 Jahren um annualisiert 8,4 Prozent und den Gewinn um 7,9 Prozent steigern. Infolge der Corona-Pandemie brachen durch zahlreiche Betriebsschließungen der Umsatz und insbesondere die Marge ein, was im Geschäftsjahr 2020 zu einem spürbaren Umsatzrückgang von 23 Prozent führte.

Die Jahre 2021 bis 2023 waren hingegen von einer starken Erholung geprägt. Das Unternehmen kehrt aktuell zu seiner langfristig erwarteten Wachstumsrate im mittleren bis hohen einstelligen Prozentbereich zurück. Nach den veröffentlichten 9-Monats-Zahlen für das Jahr 2025 erzielte das Unternehmen ein Umsatzwachstum von 5 Prozent bei einem EBIT-Wachstum von lediglich 3 Prozent, was auf strategische Investitionen in Personal und Vertrieb sowie auf negative Währungseffekte z.B. durch die anhaltende Schwäche des US-Dollars zurückzuführen ist.

Das langfristige Wachstumspotenzial von Rational resultiert aus einer Kombination aus geringer Marktdurchdringung außerhalb des europäischen Großküchenmarkts, strukturellen Megatrends in der Gastronomie sowie dem technologischen Vorsprung als Marktführer. Die Produkte von Rational sind perfekt auf die größten Herausforderungen der modernen Großküche zugeschnitten: Fachkräftemangel, Ressourceneinsparung, steigende Nachfrage nach Außer-Haus-Verpflegung und steigende Hygieneanforderungen. Rational schätzt das weltweite Marktpotenzial für seine Kombidämpfer auf rund 4,8 Millionen Profiküchen. Aktuell nutzen von diesen potenziellen Kunden noch etwa 75 Prozent traditionelle Kochgeräte wie Backöfen, Töpfe und Kippbratpfannen, die durch die intelligenten Rational-Systeme ersetzt oder ergänzt werden könnten. Auch das zweite Standbein, das Multifunktionskochsystem iVario, hat ein enormes Potenzial, da die Marktdurchdringung mit etwa 4 Prozent noch deutlich niedriger liegt als beim iCombi.

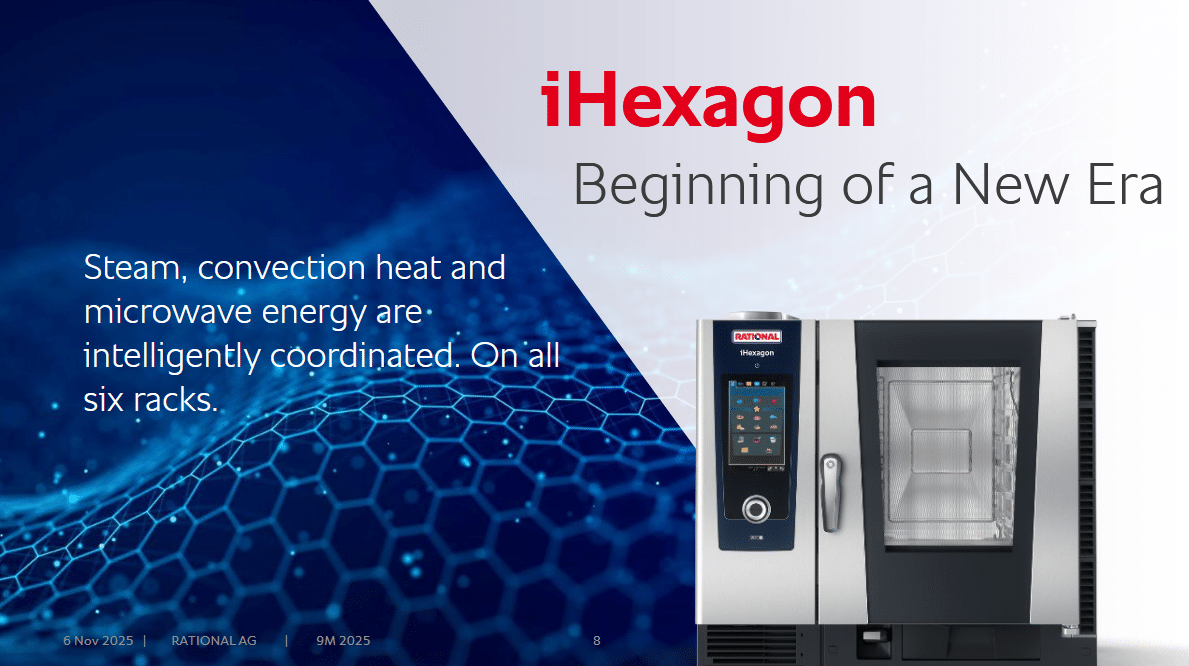

Rational arbeitet an der Entwicklung neuer thermischer Lösungen sowie der Vernetzung von Kochsystemen. Das iHexagon aus dem Jahr 2024 ist die jüngste Produktinnovation und das einzige Gerät auf dem Markt, das Dampf, Konvektionshitze und Mikrowellenenergie intelligent koordiniert und gleichmäßig über alle sechs Ebenen der Garkammer verteilt. Durch diese dreifache Energiezufuhr können die Kochzeiten um bis zu 30 Prozent reduziert werden, ohne dass die hohe Qualität der Speisen beeinträchtigt wird. Das Gerät richtet sich an Anwender, für die Geschwindigkeit und Qualität Hand in Hand gehen müssen. Für Anfang 2026 ist die Markteinführung eines spezifischen Kombidämpfers geplant, der gezielt für preisbewusste Endkunden auf dem chinesischen Markt entwickelt wurde.

Mit ConnectedCooking stellt Rational eine umfassende digitale Plattform für das Küchenmanagement bereit. Sie ermöglicht es Kunden, ihre Kochsysteme zu vernetzen, aus der Ferne zu steuern, Software-Updates zu verteilen und Kochprogramme zu übertragen. Durch die intelligente Software-Steuerung des thermischen Garprozesses werden immer geringere Kochanforderungen an das Personal gestellt, um konsistente und qualitativ hochwertige Ergebnisse zu liefern. Dies wirkt dem Personalmangel entgegen, indem es die Komplexität reduziert und die benötigte Anzahl an Geräten verringert.

Wie sicher ist die Dividende von Rational?

Die aktuelle Dividendenrendite der Rational Aktie liegt bei 2,3 Prozent und damit über dem 5-Jahres-Mittelwert von 1,5 Prozent. Rational gilt als typisch europäischer Dividendenzahler, der seine Dividende in Krisenjahren wie zur Finanzkrise oder zur Zeit der Corona-Pandemie vorsorglich senkt, in finanziell starken Jahren jedoch auch eine Sonderdividende ausschüttet. Eine Dividendenstabilität von 0,83 von maximal 1,00 unterstreicht die langfristige Stabilität.

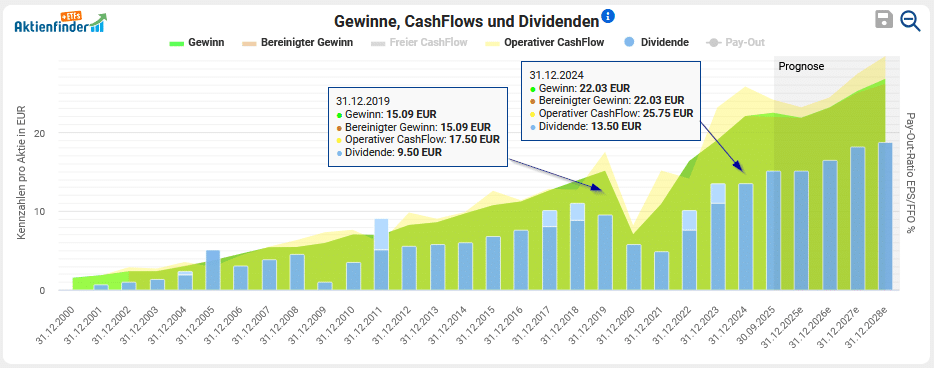

In den letzten 10 Jahren hat das Unternehmen die Dividende jährlich um 8,5 Prozent und damit im Einklang mit der Umsatz- und Gewinnentwicklung gesteigert. Die Ausschüttungsquote auf den freien Cashflow liegt bei 69,0 Prozent und auf den Gewinn bei 66,9 Prozent. In diesem Sinne ist die Dividende sicher und es bleibt Potenzial für weiteres Dividendenwachstum.

Die Bilanz von Rational ist äußerst solide. Das Unternehmen ist faktisch schuldenfrei, da es keine nennenswerten zinstragenden Bankschulden oder langfristigen Anleihenprogramme hat. Der Großteil der Verbindlichkeiten ist zinsfrei und rein operativer Natur, zum Beispiel Verbindlichkeiten aus Lieferungen und Leistungen, erhaltene Anzahlungen von Kunden oder Rückstellungen für Steuern. Auf der anderen Seite verfügt das Unternehmen über ein beträchtliches Kernvermögen. Die hohen liquiden Mittel stellen sicher, dass die jährliche Dividendenzahlung jederzeit aus den vorhandenen Barmitteln bedient werden könnte, ohne das Kerngeschäft oder geplante Investitionen zu beeinträchtigen.

Ist die Rational Aktie günstig bewertet?

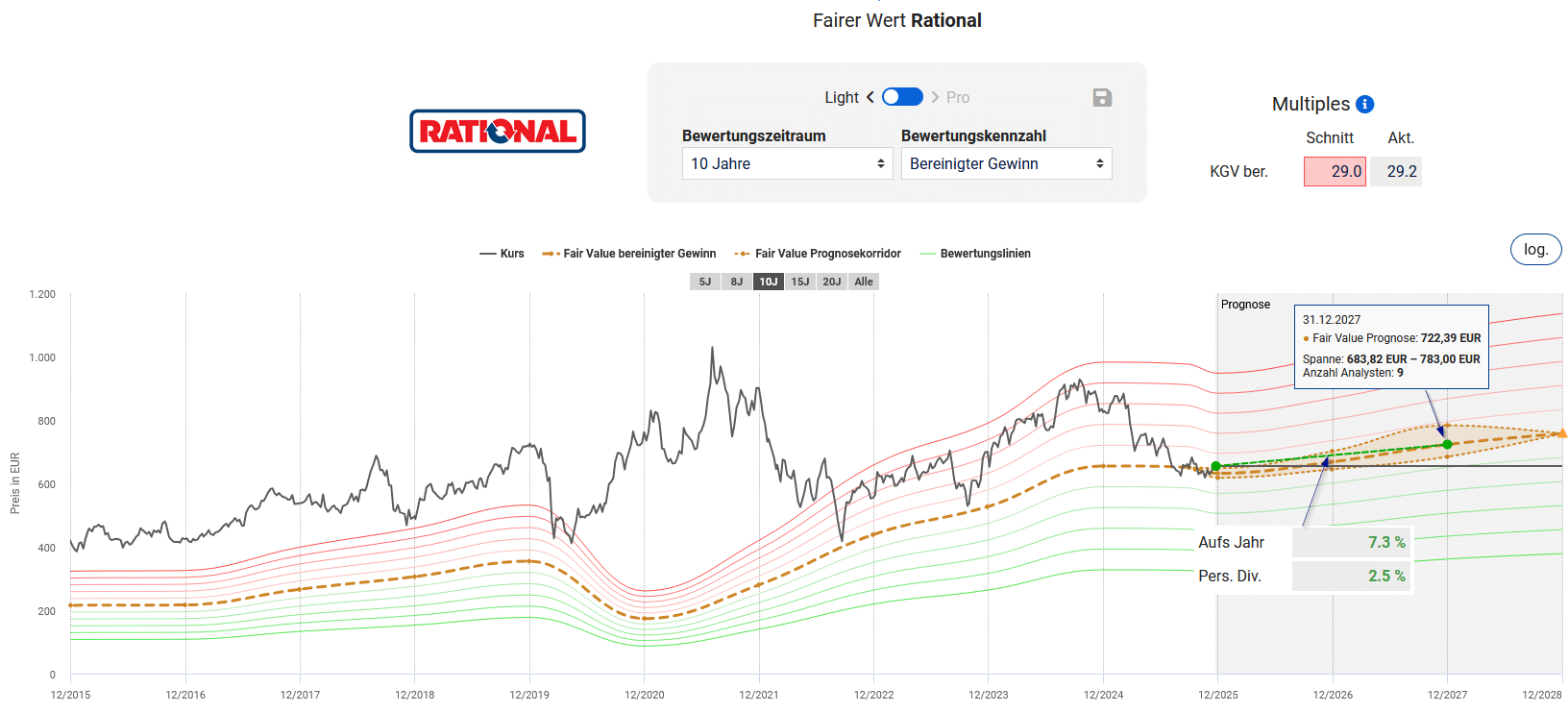

Für die Dynamischen Aktienbewertung der Rational Aktie eignen sich sowohl der bilanzierte als auch der bereinigte Gewinn, da sie sich kaum unterscheiden. Aufgrund eines Gewinnrückgangs während der Corona-Pandemie war die Bewertung der Aktie sehr hoch, sodass wir die Jahre 2020 und 2021 aus der Bewertung herausnehmen. Vor der Pandemie wurde Rational mit einem bereinigten KGV von circa 38 bewertet, nach der Pandemie mit einem KGV von circa 35. Aktuell liegt das bereinigte KGV mit 29,2 weit unter dem historischen Durchschnitt.

Aktuell liegt das Wachstum von Rational unter den langjährigen Steigerungsraten von 8 bis 9 Prozent. Daher ist trotz der Marktführerschaft in einem sehr fokussierten Geschäftsbereich ein bereinigtes Post-Covid-KGV von 35 aus meiner Sicht zu hoch. Ich nehme daher einen Abschlag vor und ziehe das aktuelle bereinigte KGV von 29 heran. Bis zum Ende des Geschäftsjahres 2027 ergibt sich somit ein Kursziel von 722 Euro, was einem jährlichen Renditepotenzial von 7,3 Prozent entspricht.

Abhängig von deinem Kaufkurs ergibt sich die folgende jährliche Renditeerwartung aus Kursgewinnen und Dividenden. Bei einem Kurs von 650 Euro wäre bis zum Ende des Geschäftsjahres 2028 ein Renditepotenzial von 7,7 Prozent pro Jahr zu erwarten. Mit einem hinterlegten Kauflimit im Aktienfinder wirst du im Falle eines Rücksetzers den günstigen Einstieg nicht verpassen.

| Kaufkurs | Erwartete Rendite p.a. bis 12/2026 |

Erwartete Rendite p.a. bis 12/2027 |

| 800,00 | -14,3% | -4,5% |

| 770,00 | -11,0% | -2,4% |

| 740,00 | -7,5% | -0,1% |

| 710,00 | -3,7% | 2,3% |

| 680,00 | 0,5% | 4,9% |

| 650,00 | 5,0% | 7,7% |

| 620,00 | 10,0% | 10,7% |

| 590,00 | 15,4% | 14,0% |

| 560,00 | 21,5% | 17,5% |

| 530,00 | 28,2% | 21,3% |

Unser Fazit zur Rational Aktie

Der erneute Rückgang des Aktienkurses zeigt eine Neubewertung des Unternehmens, da erstmal eher mit mittleren als mit hohen einstelligen Wachstumsraten zu rechnen ist. Dank der günstigen Bewertung ergibt sich dennoch ein solides Renditepotenzial bei gleichzeitig historisch hoher Dividendenrendite. Wer nach einem deutschen Hidden-Champion sucht, könnte mit Rational aufgrund der zuverlässigen Gewinnentwicklung und der starken Marktposition fündig werden. Für mich ist die Nische jedoch zu klein und die Bewertung im Vergleich zu anderen Unternehmen zu hoch, sodass Rational aktuell nicht in mein Portfolio passt.

Aktuell hat die Rational Aktie niemand im Depot, sie eignet sich aber sicher für das eine oder andere Dividendendepot. Der deutsche Aktienmarkt hat manchmal versteckte Perlen zu bieten, die der Aktienfinder sichtbar macht.

Fazit – Mut zu einem diversifizierten Depot!

Das Börsenjahr 2025 hat einmal mehr gezeigt, dass sich auch in Krisenzeiten das Investiertbleiben in Qualitätsaktien lohnt. Wir haben aber auch gesehen, dass selbst ein Investment in vermeintlich sichere ETFs kein No-Brainer ist. Der April sollte deshalb als Warnschuss vor den Bug verstanden werden, damit du dir beim nächsten Einbruch den Stress ersparst, zumal es in der Zukunft nicht jedes Mal eine V-förmige Erholung geben wird.

Umso wichtiger gestaltet sich solides Investieren in Qualitätsaktien per Einzelaktien oder ETFs. Auf unserer Webseite findest du beides. Mit der kostenlosen Basic-Mitgliedschaft kannst du direkt für deinen langfristigen Vermögensaufbau loslegen!