Vieles spricht für defensive Qualitätsaktien

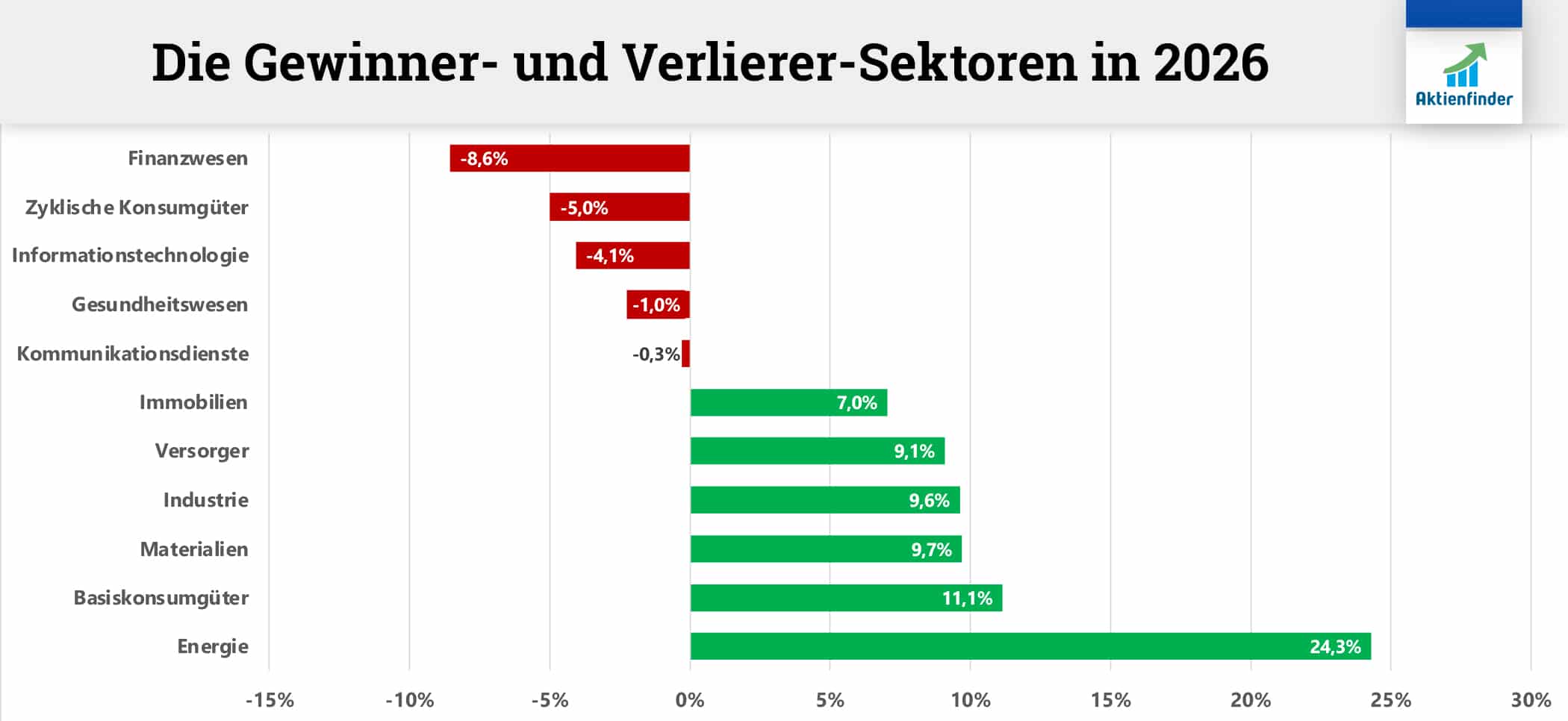

Vor dem Hintergrund des anhaltenden Abverkaufs von Software-Aktien und der Furcht vor KI-Disruption lohnt sich ein Blick auf die Sektor-Rotation an den Märkten. Ein Performancevergleich der Sektoren im S&P 500 für das laufende Jahr 2026 zeigt, dass sich Investoren zunehmend von Wachstums-Aktien zu Dividenden-Aktien umorientieren.

Der Chart verdeutlicht die signifikante Verschiebung zugunsten dividendenstarker Sektoren innerhalb des S&P 500 im Jahr 2026. Nachdem Software-Aktien schon länger abverkauft werden, geraten zunehmend auch die Aktien der großen Hyperscaler wie Microsoft oder Amazon wegen der immens hohen KI-Investitionen unter Druck. Die verunsicherten Investoren weichen auf defensive, dividendenorientierte Sektoren wie Energie, Basiskonsumgüter, Industrie oder Versorger aus, wo anstatt erhöhter Unsicherheit Stabilität und regelmäßige Erträge winken. Für ein Investment in die „old Economy“ spricht zudem, dass deren oft angestaubt wirkenden Geschäftsmodelle durch den Einsatz von KI-Tools und -Agenten einen margensteigernden Effizienzschub erfahren können, was zu steigenden Gewinnen und Dividenden führen würde.

Welche Qualitätsaktien besonders erfolgversprechend sind, zeigen wir dir regelmäßig in unserem Börsenbrief und unserem Echtgeld-Depot namens Dicke Dividenden Depot.

Dividenden-Aktien schlagen den MSCI World!

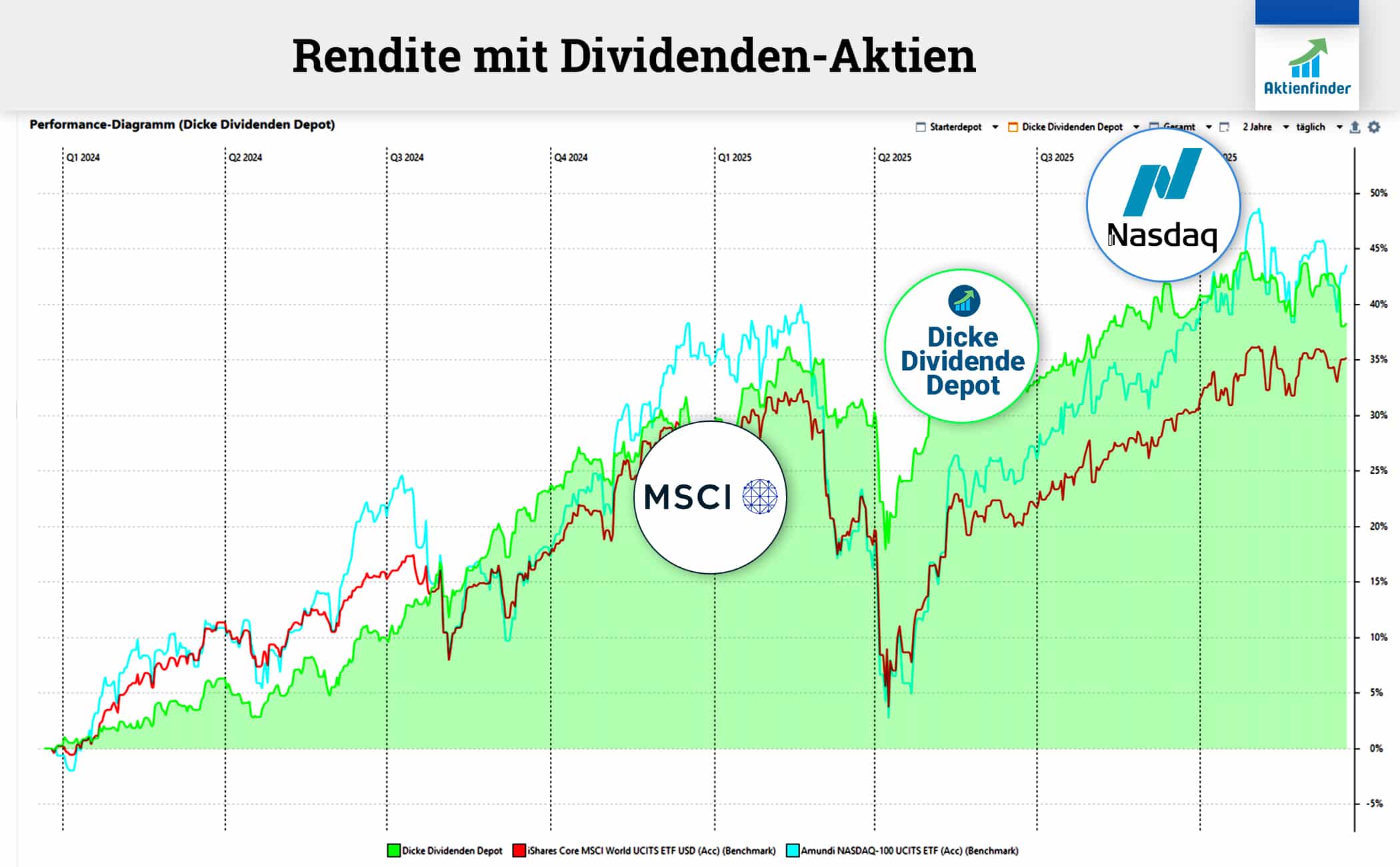

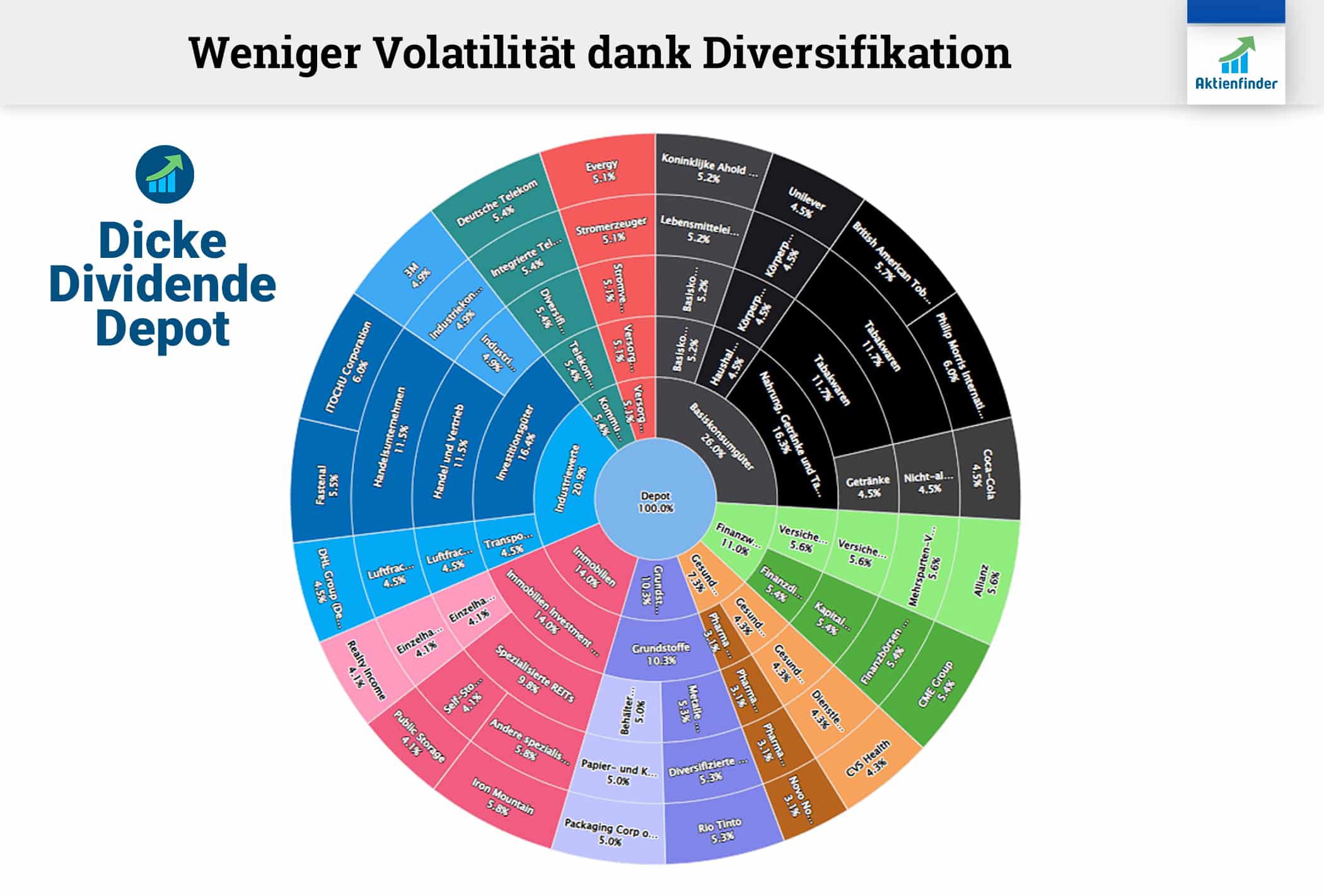

Das Dicke Dividenden Depot mit seinen 20 Qualitätsaktien beweist, dass der langfristige Vermögensaufbau mit unterbewerteten, zugleich aber hochwertigen Dividenden-Aktien tatsächlich funktioniert.

Weder der MSCI World noch der Nasdaq 100 eignen sich als Benchmarks für ein Depot mit Hochdividendentiteln. Bei diesen Aktien werden in der Regel eher niedrige Kursgewinne erzielt, während hohe und sichere Dividenden sowie Stabilität im Vordergrund stehen. Sowohl der MSCI World als auch der Nasdaq 100 sind hingegen sehr US-lastig und technologielastig. Der Nasdaq 100 besteht ausschließlich aus US-Aktien, wovon die Hälfte dem wachstumsstarken Informationstechnologie-Sektor zuzuordnen ist. Somit weist der reine US-Index ein noch höheres Klumpenrisiko auf als der MSCI World.

Nichtsdestotrotz werden wir häufig gefragt, wie sich unser Echtgeld-Depot gegen den MSCI World und den Nasdaq 100 schlägt, obwohl wir darauf hinweisen, dass es nicht das Ziel ist, diese Indizes zu schlagen. Ein direkter Vergleich seit dem Jahr 2024 zeigt jedoch, dass das „Dicke Dividenden Depot” den MSCI World überraschenderweise schlägt und dem Nasdaq 100 knapp auf den Fersen ist. Zudem ist unser Echtgeld-Depot dank wirklicher Diversifikation mit Qualitätsaktien weniger volatil.

Während sich der tech-gedopte MSCI World seitwärts bewegt, hat unser Dickes Dividenden Depot seit dem Verkauf von Broadcom mit hohem Gewinn keinen einzigen Dividendentitel aus dem Technologiesektor mehr im Bestand. Der mit 26 Prozent größte Sektor sind Basiskonsumgüter, darunter Aktien wie Ahold Delhaize, Unilever, BAT, Philip Morris und Coca-Cola. Mit nur 20 Aktien bietet das Echtgeld-Depot mehr Diversifikation als ein Welt-ETF mit über 1.300 Aktien.

Während das Dicke Dividenden Depot von der konservativen Ausrichtung auf Qualitäts-Aktien mit hoher Dividenden profitiert, leidet unser zweites Echtgelddepot, das Starterdepot, unter der Gewichtung von Technologie-Aktien, die rund ein Drittel des Depots ausmachen.

Und nun zur Liste der Top 50 Dividenden-Aktien, gespickt mit Qualitätsaktien, von denen einige deutlich unterbewertet sind und mit einem attraktiven Renditepotenzial und hohen Dividenden glänzen.

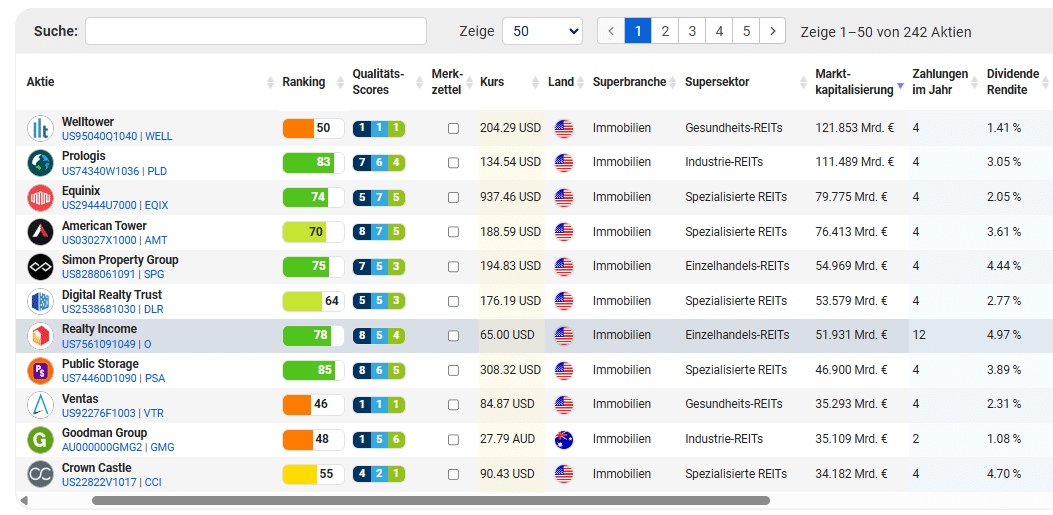

Die einzigartige Liste der Top 50 Dividenden-Aktien

Vor dem Aktienkauf solltest du die entsprechende Aktie noch einmal im Aktienfinder analysieren und bewerten. Im Anschluss an die Liste zeigen wir beispielhaft für drei interessante Aktien – Realty Income (Platz 5), Mastercard (Platz 27) und die Allianz (Platz 24) aus Deutschland – wie einfach das funktioniert.

Die 10 beliebtesten Dividenden-Aktien

Vor der Liste der Top 50 Aktien findest du hier die zehn beliebtesten Dividendenzahler aus den Top 50 Dividenden-Aktien im Frühling 2026.

Mit genau 1.000 hinterlegten Kauflimits geht der erste Platz an die LVMH Aktie. Seit unserer letzten Winter-Ausgabe ist der Aktienkurs nach einer vorherigen Kursrallye von über 30 Prozent wieder um knapp 25 Prozent gefallen, weshalb die Aktie erneut auf vielen Kaufzetteln unserer Mitglieder steht. Den größten Platzierungssprung schaffte die Microsoft Aktie. Sie bietet zwar nur eine Dividendenrendite von 0,9 Prozent, dafür aber ein hohes Wachstumspotenzial, sofern sich die Investitionen in KI langfristig auszahlen.

Die Top 50 Dividenden-Aktien im Frühling 2026

Jetzt aber zur vollständigen Liste der Top 50 Dividenden-Aktien für alle, die sich mit zuverlässigen Dividendenzahlern aus der ganzen Welt ein passives Einkommen aufbauen möchten:

Die Auswertung zeigt die Top 50 Dividenden-Aktien unserer über 150.000 Mitglieder inklusive hinterlegter Kauflimits für den Frühling 2026. Die verlinkte Aktie führt direkt zum Dividenden-Profil. Angezeigt werden die Anzahl der Kauflimits und die aktuelle Dividendenrendite. Hinter der Dividendenrendite geben wir in Klammern das durchschnittliche Dividendenwachstum pro Jahr der letzten 5 Jahre an. Liegt das Dividendenwachstum über 5 Prozent, ist die Dividendenrendite grüner Schriftfarbe. Wird die Dividende gekürzt, so ist die Dividendenrendite in roter Schriftfarbe. Die Spalte "Ø Kauflimit in €" gibt das durchschnittliche Kauflimit an, bei dem der hinterlegte Preis-Alarm unserer Mitglieder ausgelöst wird. Der Abschlag ist die prozentuale Differenz des Aktienkurses gegenüber dem durchschnittlichen Kauflimit.

Die Top 10 Aktien mit hohem Dividendenwachstum

Dein passives Einkommen ist der Inflation nur mit entsprechend hohem Dividendenwachstum voraus. Deshalb präsentieren wir dir aus der einzigartigen Liste hier die 10 Aktien mit dem höchsten Dividendenwachstum pro Jahr innerhalb der letzten fünf Jahre.

Die Top 10 Aktien mit hoher Dividende

Bis sich hohes Dividendenwachstum auszahlt, dauert es seine Zeit. Eine Alternative ist die hohe Dividende von Anfang an. Aus den Top 50 Dividenden-Aktien findest du hier die 10 Aktien mit der höchsten Dividende, ermittelt anhand der kumulierten ausgeschütteten Dividenden innerhalb der letzten 12 Monate. Bei der Diageo Aktie ist zu beachten, dass das Management vor wenigen Wochen eine Kürzung der Dividende angekündigt hat.

Die Realty Income Aktie – Monatszahler mit 5% Dividende!

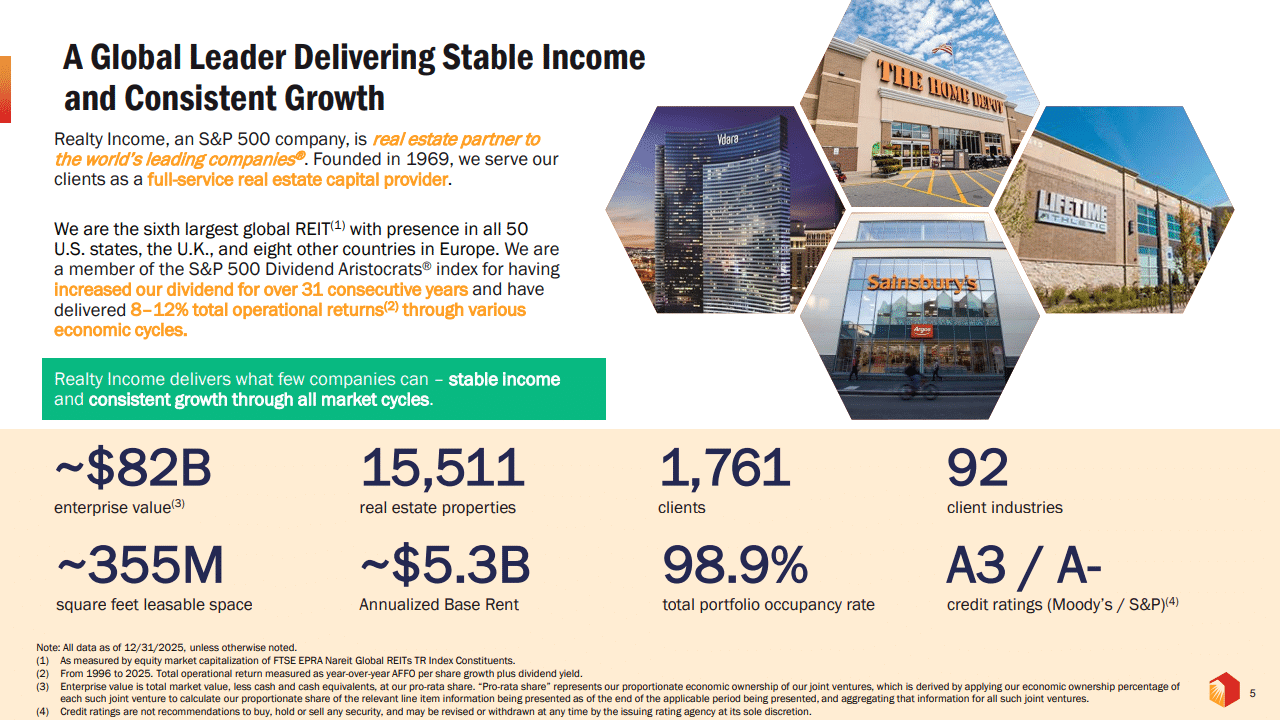

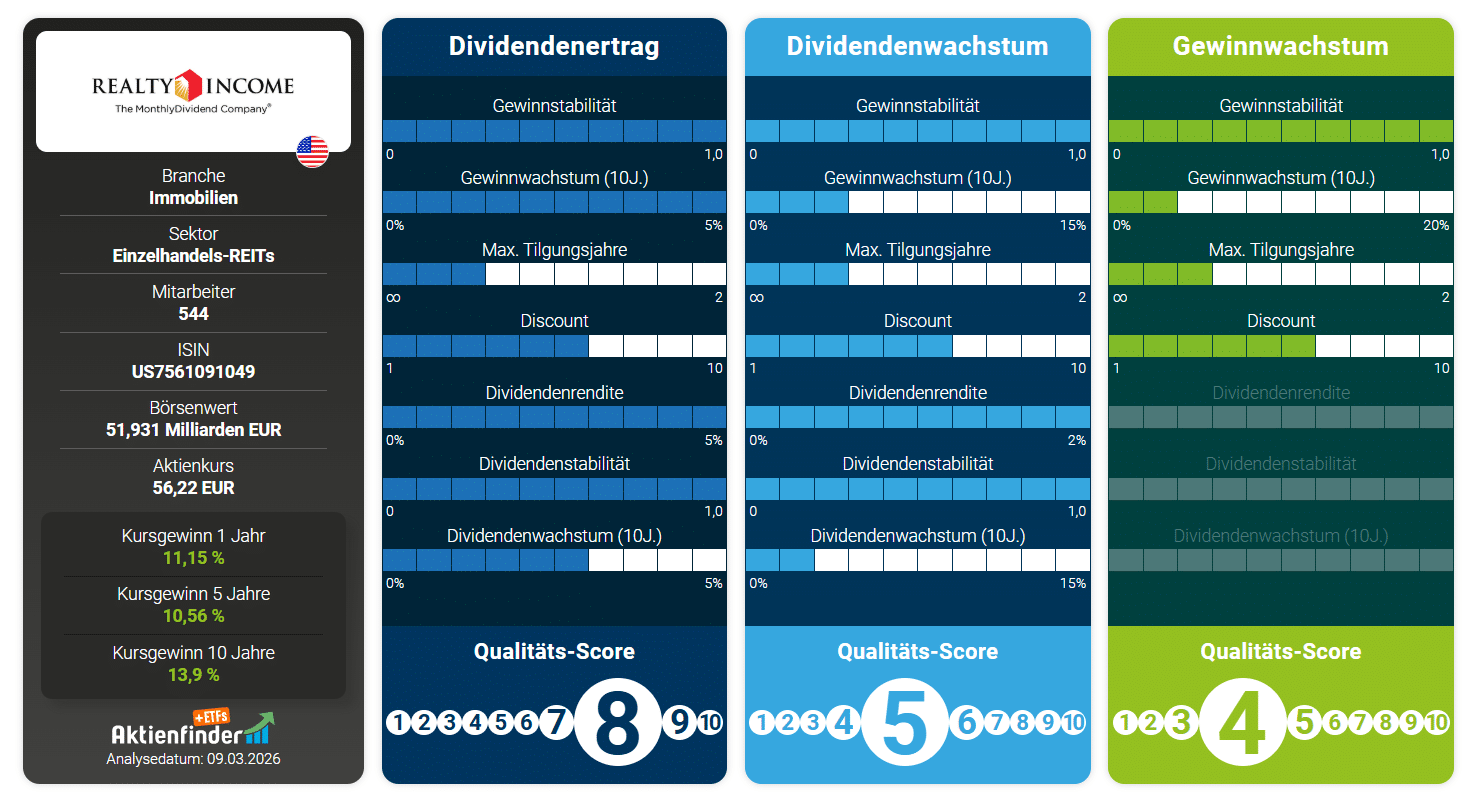

REITs sind bei Investoren mit einer Vorliebe für hohe Dividenden beliebt. Und wer nach verlässlichen Dividenden sucht, stößt oft auf Realty Income. Der US-REIT zählt mit einer Marktkapitalisierung von 52 Milliarden Euro zu den größten börsennotierten REITs im Aktienuniversum. Eine Besonderheit ist dabei die Ausschüttungspolitik, denn Realty Income schüttet 12-mal im Jahr eine Dividende aus und hebt sich damit klar von vielen anderen ebenfalls bekannten REITs ab, die meist quartalsweise ausschütten.

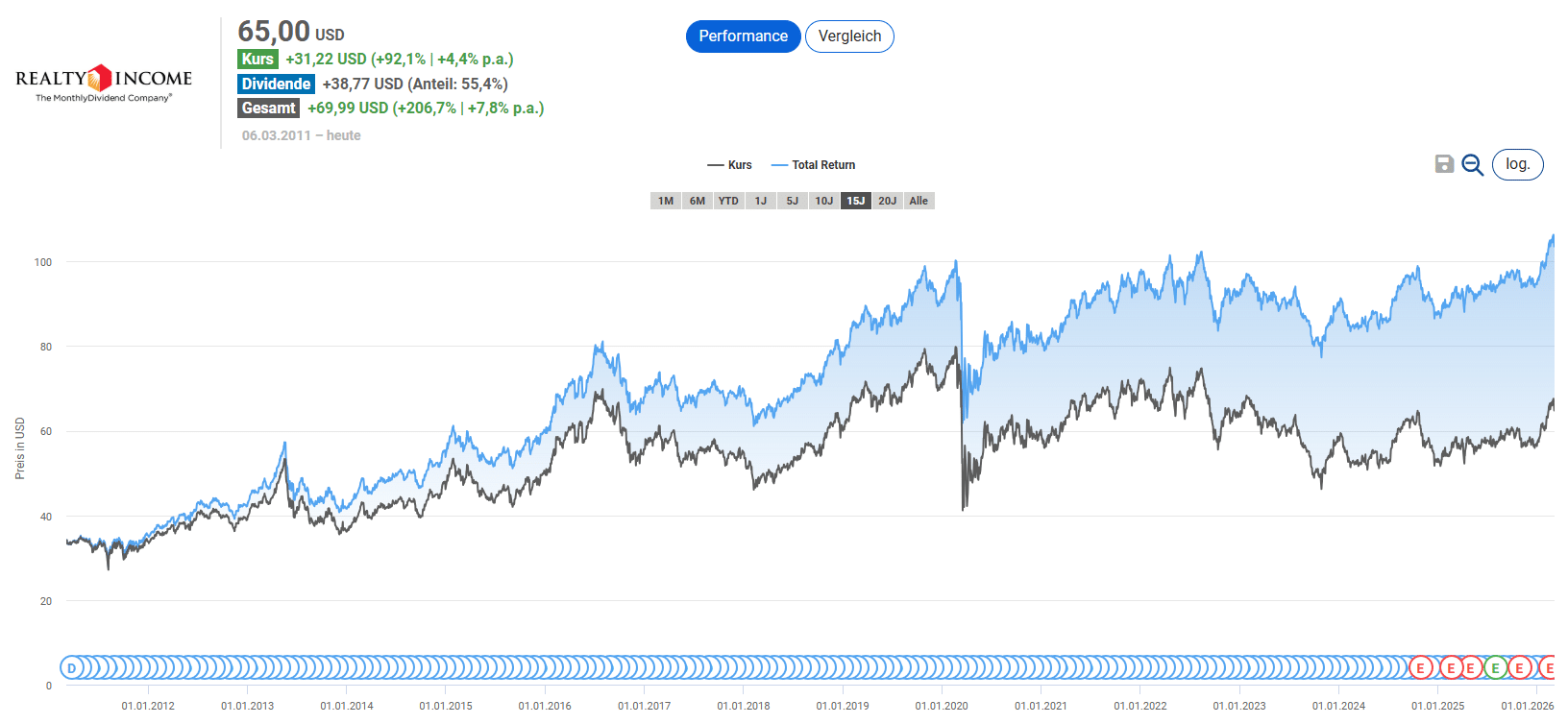

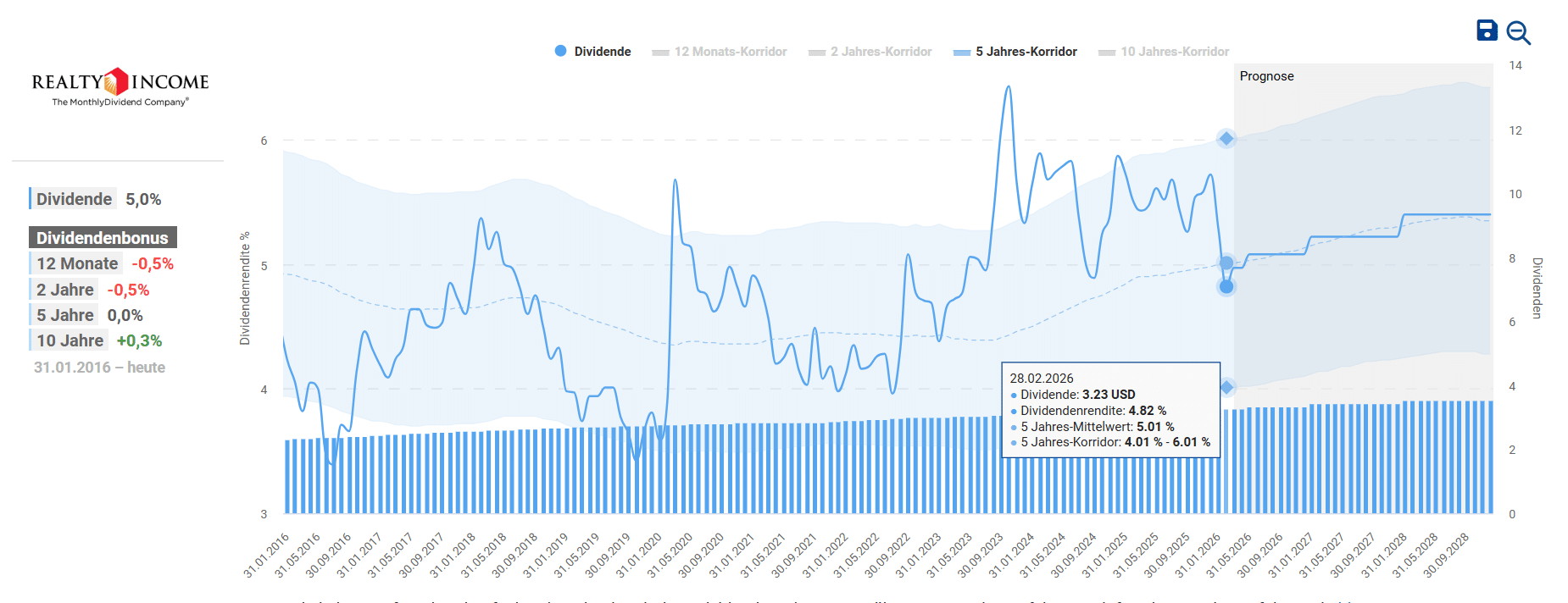

Der Aktienkurs von Realty Income befindet sich trotz des jüngsten Kursanstiegs langfristig in einem Seitwärtstrend und wird sogar mit einem Abschlag von 20 Prozent gegenüber ihren Allzeithoch gehandelt. Da die Dividende unabhängig von der Kursentwicklung seit 31 Jahren kontinuierlich steigt, bietet der REIT zudem eine hohe Dividendenrendite von 5 Prozent! Auch bei unseren Mitgliedern ist die Aktie sehr beliebt, denn sie befindet sich auf der Liste der Top 50 Dividenden-Aktien auf Platz 5.

Bei einer 15-jährigen Haltedauer haben die Aktionäre von Realty Income dank der Dividende dennoch eine attraktive Rendite eingefahren, die mit jährlich 7,8 Prozent leicht über dem Niveau des breiten Aktienmarkts liegt. Dabei sorgte die monatliche Dividende für 55 Prozent der Gesamtrendite.

Wie rentabel ist das Geschäftsmodell von Realty Income?

Realty Income vermietet ein breit diversifiziertes Portfolio von Einzelhandelsimmobilien, die auf langfristig stabile Mieteinnahmen abzielen. Realty Income ist in allen 50 US-Bundesstaaten, und darüber hinaus in Großbritannien sowie in acht weiteren europäischen Ländern aktiv. Mit rund 15.500 Immobilien, etwa 355 Millionen Quadratfuß vermietbarer Fläche, was 4.620 Fußballfeldern entspricht, betreut Realty Income knapp 1.800 Kunden aus 92 Branchen.

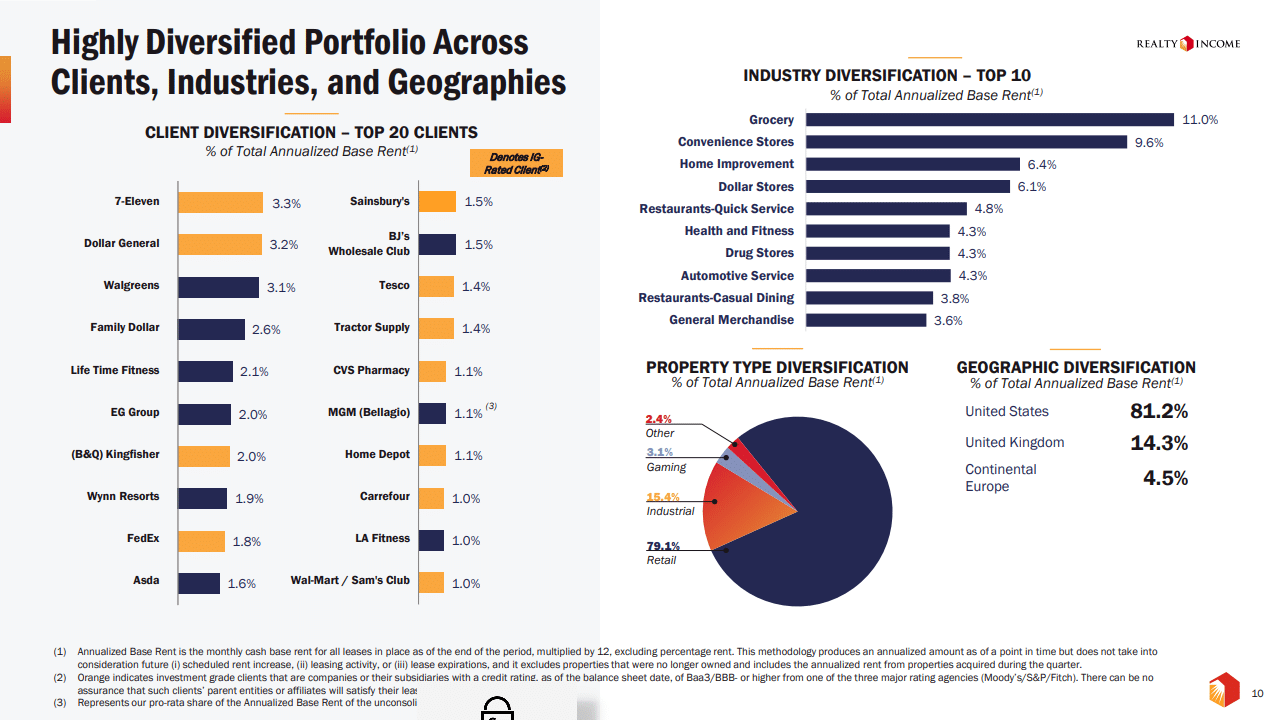

Realty Income vermietet seine Immobilien an eine Vielzahl namhafter Mieter aus verschiedenen Branchen. Dazu zählen Unternehmen wie 7-Eleven, Dollar General, Walgreens, Family Dollar, Sainsbury’s, Tesco, CVS Pharmacy oder Home Depot. Mit 11 Prozent erwirtschaftet der REIT den größten Anteil seiner annualisierten Basismieten mit Immobilien für den Lebensmitteleinzelhandel. Es folgen Convenience-Stores mit 9,6 Prozent, Baumärkte mit 6,4 Prozent und Dollar-Stores mit 6,1 Prozent. Das Portfolio ist somit branchenübergreifend breit aufgestellt und die Abhängigkeit von einzelnen Mietern ist gering, denn selbst der größte Mieter, 7-Eleven, steht nur für 3,3 Prozent der annualisierten Basismieten, während die zehn größten Mieter zusammen lediglich 23,6 Prozent ausmachen.

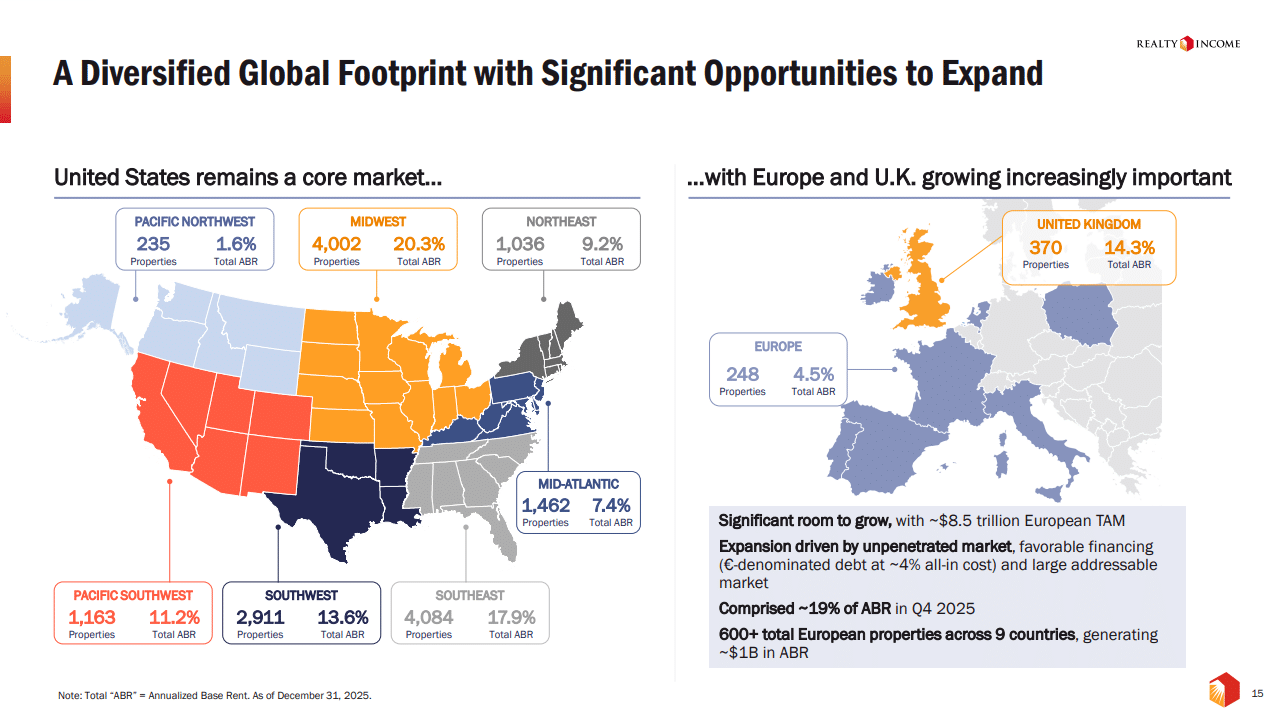

Mit 79 Prozent der Mieteinnahmen liegt der Immobilien-Fokus klar auf Einzelhandelsimmobilien. Das Portfolio wird durch Industrieobjekte mit 15 Prozent sowie durch kleinere Anteile aus dem Gaming-Bereich in Form von Casino-Immobilien ergänzt. Etwa 81 Prozent der annualisierten Basismieten stammen aus den USA. Das internationale Geschäft außerhalb der USA erreicht einen Anteil von knapp 19 Prozent, mit steigender Tendenz, wie wir gleich sehen werden.

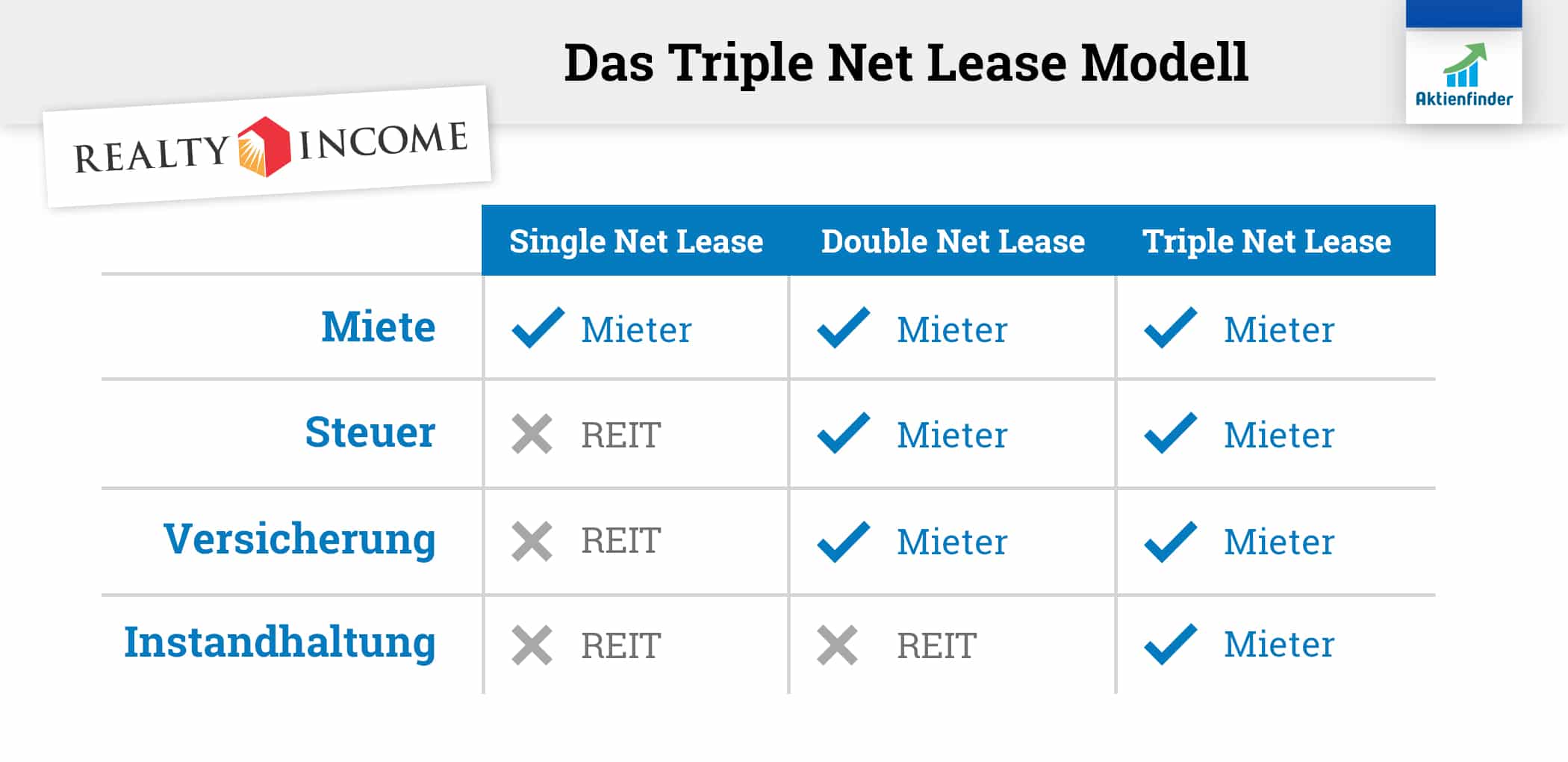

Realty Income tritt als Triple-Net-Lease-REIT auf. Das bedeutet, dass die Mieter neben der Miete auch alle Immobiliensteuern, Modernisierungs-, Betriebs- und Instandhaltungskosten sowie Versicherungskosten tragen. Dadurch erzielt Realty Income hohe Margen, kann gut planen und muss gleichzeitig nur geringe Investitionen tätigen, um die Immobilie zu vermieten. Im Gegenzug profitieren die Mieter von niedrigeren Mieten, mehr Handlungsfreiraum für z.B. Umbauten und langfristigen Mietverträgen von in der Regel mehr als zehn Jahren.

Realty Income ist auf Expansionskurs. So investierte das Unternehmen im Mai 2019 erstmals in Immobilien außerhalb der USA. Der US-REIT erwarb zwölf Immobilien der britischen Supermarktkette Sainsbury's. Im Jahr 2021 erweiterte Realty Income sein Portfolio um zahlreiche Carrefour-Supermärkte in Spanien. In den folgenden Jahren investierte das Unternehmen zudem in Immobilien in Ländern wie Italien, Frankreich, Irland oder Polen. Mittlerweile werden über 14 Prozent der jährlichen Mieteinnahmen mit 370 Immobilien in Großbritannien erzielt. Abseits von Großbritannien liegt der Anteil bei 4,5 Prozent; dort befinden sich in acht Ländern 248 Immobilien. Bemerkenswert ist, dass es dem REIT innerhalb von nur sieben Jahren tatsächlich gelungen ist, einen Anteil von 19 Prozent der jährlichen Mieteinnahmen in Europa zu generieren. Im letzten Geschäftsjahr hat Realty Income die Rekordsumme von 3,7 Milliarden US-Dollar in Europa und damit fast so viel wie in den heimischen US-Markt investiert, da das Management diese Region als langfristigen Wachstumstreiber außerhalb der USA sieht.

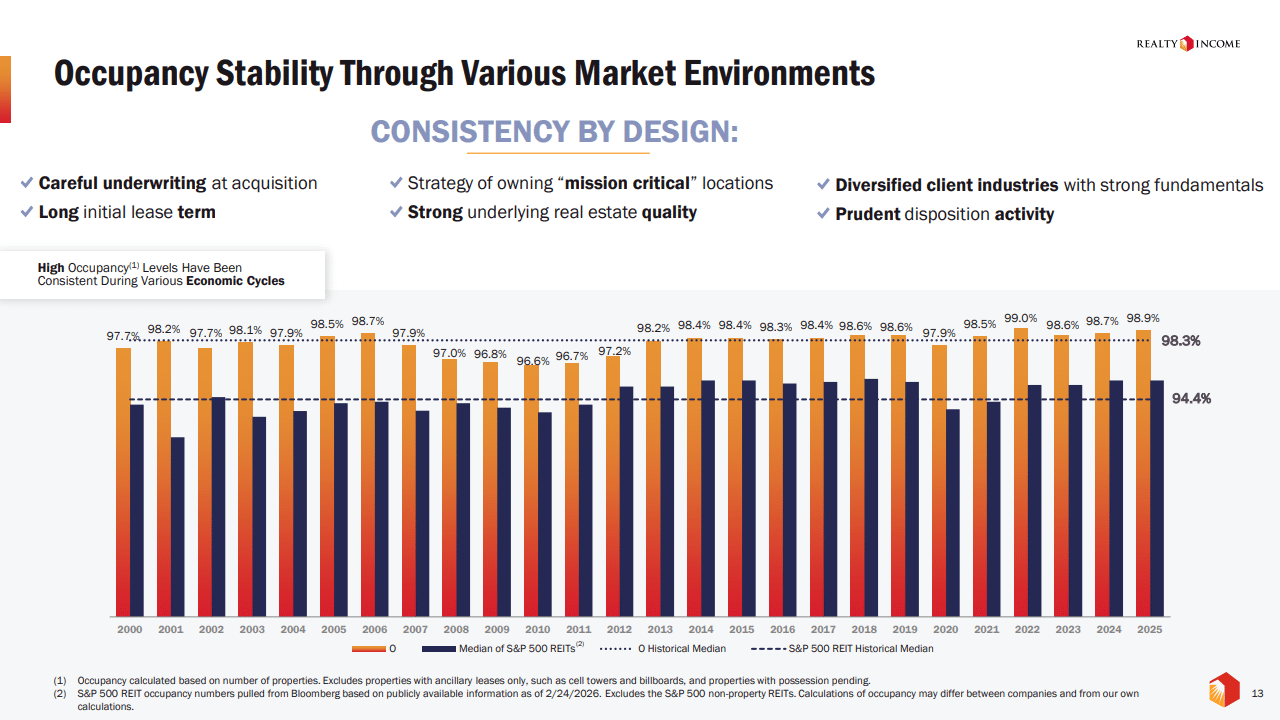

Eine wichtige branchenspezifische Kennzahl von REITs ist die Vermietungsquote. Zum Ende des letzten Geschäftsjahres waren 98,9 Prozent aller Immobilien vermietet, was die zweithöchste Vermietungsquote der letzten 10 Jahre ist. Zum Vergleich liegt die durchschnittliche Quote bei anderen S&P 500-REITs bei 94,4 Prozent. Selbst auf dem Höhepunkt der Corona-Pandemie lag der Vermietungsstand von Realty Income noch bei sehr soliden 97,9 Prozent.

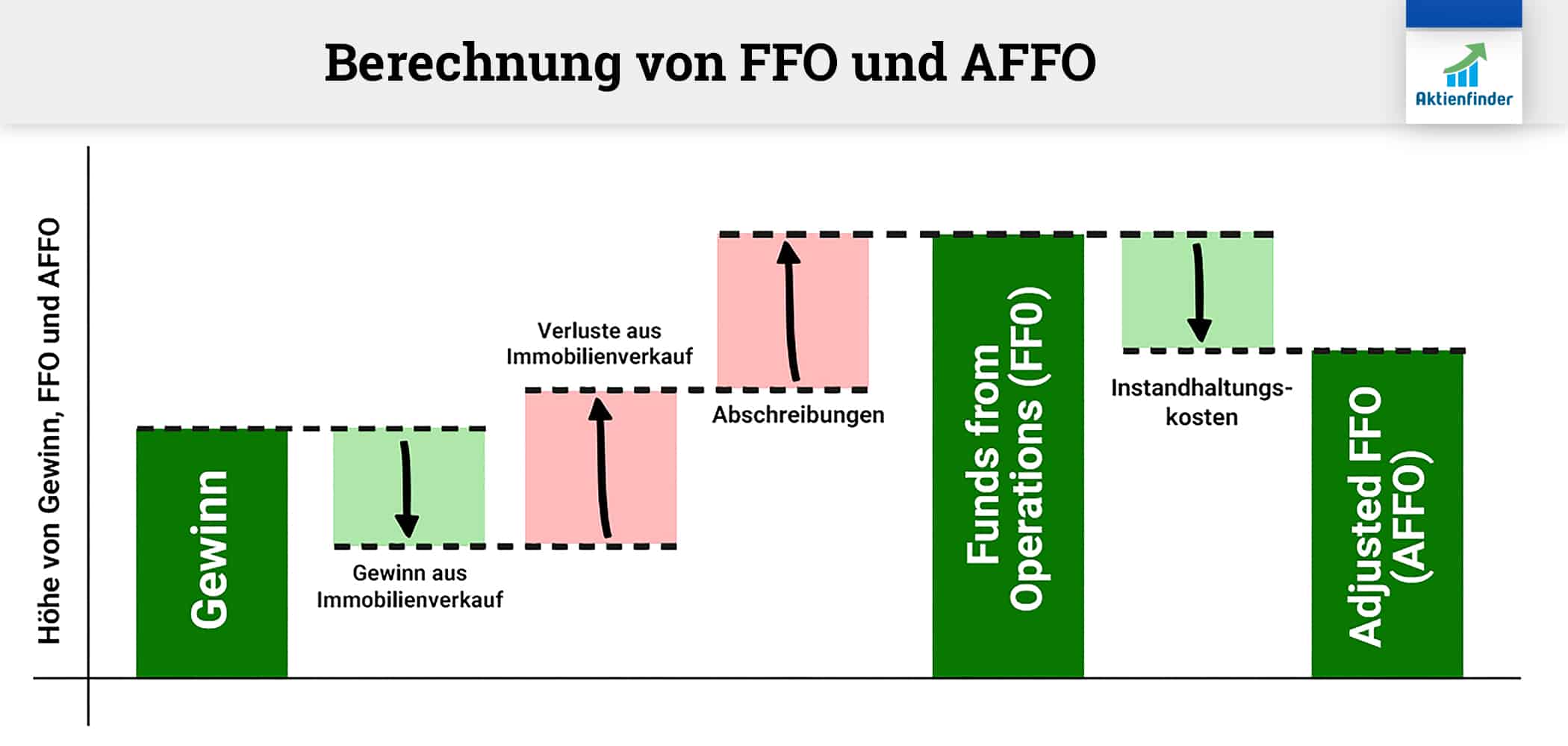

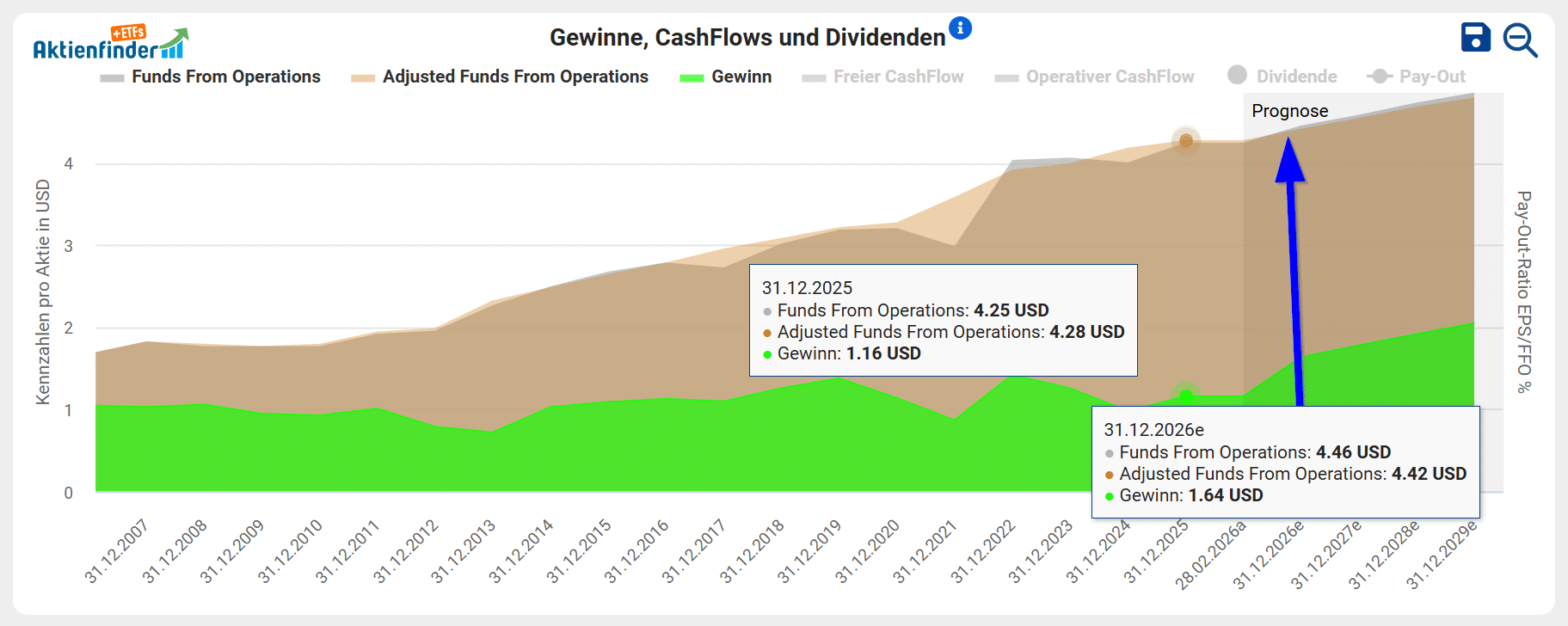

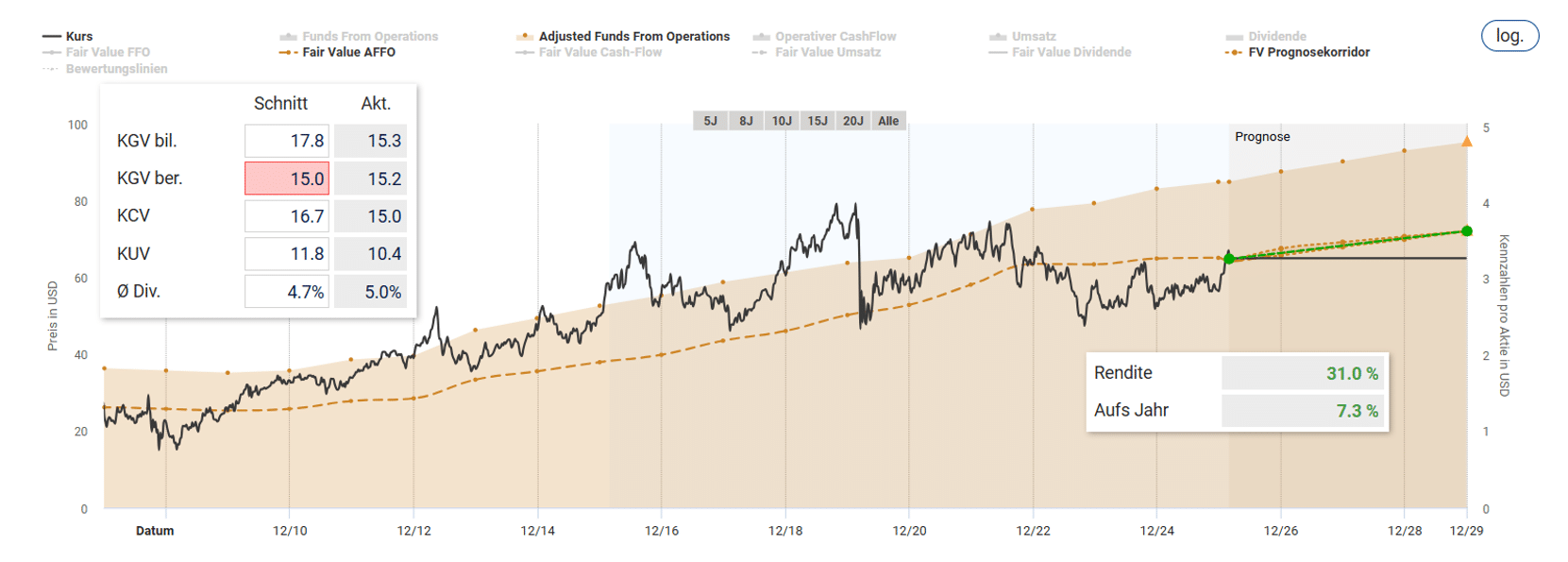

REITs wie Realty Income werden nicht wie gewöhnliche Unternehmen anhand des Gewinns, Umsatzes oder des freien Cashflows bewertet, sondern anhand spezifischer Kennzahlen wie der Funds From Operations (FFO) oder der Adjusted Funds From Operations (AFFO). Als eine der wenigen Finanzseiten zeigt der Aktienfinder diese wichtige branchenspezifische Kennzahl für REITs an. Die FFO gibt ein genaueres Bild über die tatsächliche wirtschaftliche Leistungsfähigkeit eines REITs wieder als der Bilanzgewinn, da die FFO nicht durch Abschreibungen auf das Immobilienvermögen verzerrt wird. Abschreibungen sind keine zahlungswirksamen Aufwendungen und haben daher keinen Einfluss auf die Ausschüttungsfähigkeit eines REITs. Langfristig werden die meisten Immobilien mit der Zeit sogar mehr und nicht weniger wert.

In den AFFO sind unter anderem die Instandhaltungskosten enthalten, die den Wert der Immobilien erhalten, aber auch zu einem Liquiditätsabfluss führen. Bei hohen Investitionen ist die AFFO die bessere Kennzahl, um das operative Geschäft eines REITS zu bewerten. Glücklicherweise sind die Instandhaltungskosten bei Realty Income dank Triple Net Lease nicht hoch und betreffen in der Regel nur die wenigen unvermieteten Immobilien. Realty Income können wir daher sowohl mit dem FFO als auch mit dem AFFO bewerten.

Mit einem FFO pro Aktie von 4,25 US-Dollar bzw. einem AFFO pro Aktie von 4,28 US-Dollar erzielte Realty Income im letzten Geschäftsjahr neue Rekordwerte. Laut Analysten werden diese Höchstwerte im laufenden Geschäftsjahr nochmals übertroffen. In den nächsten fünf bis zehn Jahren werden die FFO und der AFFO pro Aktie um durchschnittlich vier bis fünf Prozent steigen. Dank stabiler Mieteinnahmen erreicht Realty Income eine extrem hohe Stabilitätskennzahl von 0,99 von maximal 1,00. Selbst die Finanzkrise und die Corona-Pandemie haben im Qualitätscheck kaum Spuren hinterlassen.

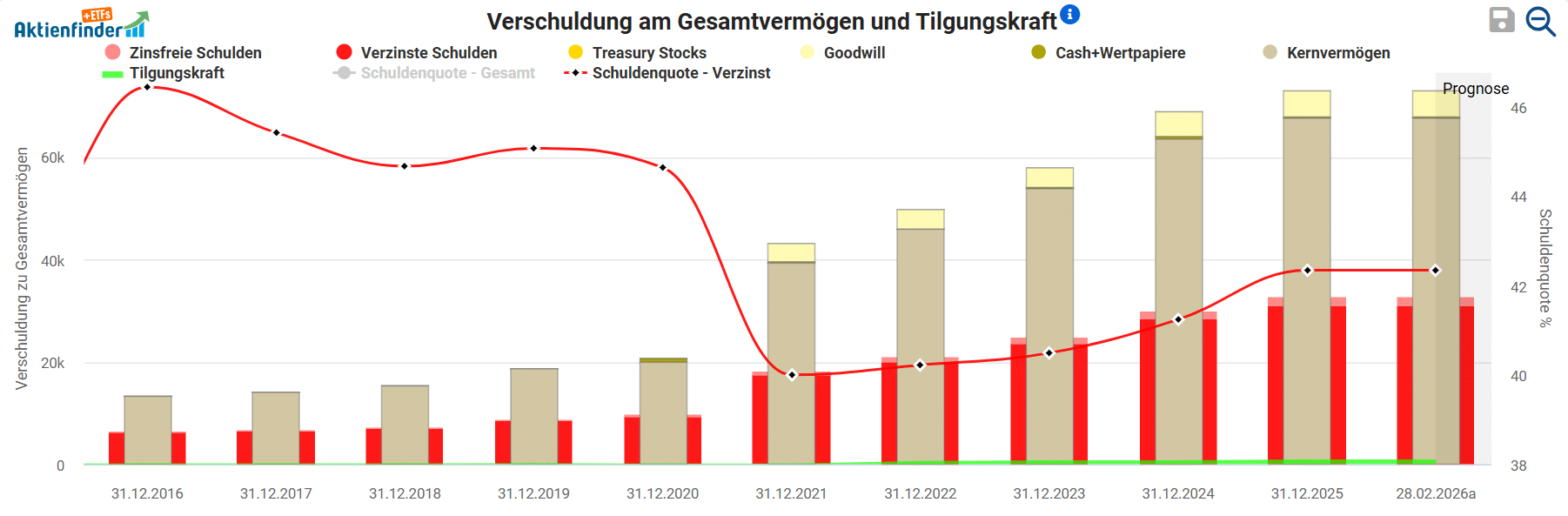

Das Geschäftsmodell von REITS ist äußerst kapitalintensiv. Das zeigt die Expansion nach Europa. Dort hat Realty Income bereits 15 Milliarden investiert. Das erklärt auch, warum die Schuldenquote in den letzten fünf Jahren leicht von 40 auf 42 Prozent gestiegen ist. Das ist aufgrund der planbaren und zuverlässigen Mieteinnahmen aber kein Problem. So erzielt Realty Income auch nach Abzug der Dividenden seit Jahren eine stabile Tilgungskraft.

Wie sicher ist die Dividende von Realty Income?

Realty Income ist ein sehr verlässlicher Dividendenzahler und hat die Dividende seit 31 Jahren erhöht. Dies bestätigt auch die Kennzahl der Dividendenstabilität mit einem Wert von 0,99 von maximal 1,00. Aktuell liegt die Dividendenrendite bei 5 Prozent auf dem Durchschnitt der letzten fünf Jahre. Durch das stetige Dividendenwachstum könnte die Dividendenrendite bei gleichbleibendem Aktienkurs im Jahr 2028 auf 5,4 Prozent steigen.

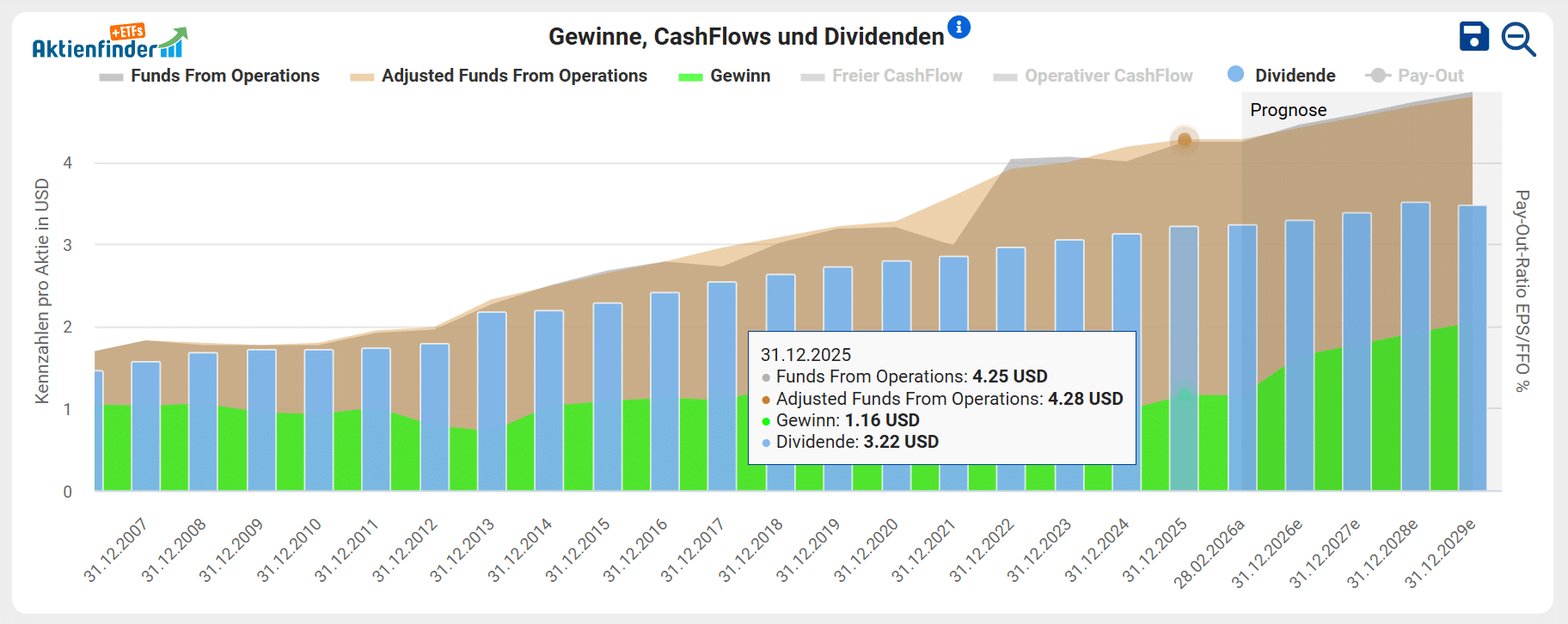

Gleichzeitig wurde die Dividende der Realty Income Aktie in den vergangenen Geschäftsjahren vollständig durch die AFFO und FFO gedeckt. Im letzten Geschäftsjahr lagen die Dividende bei 3,22 US-Dollar, der AFFO bei 4,25 US-Dollar pro Aktie. Daraus ergibt sich eine solide Ausschüttungsquote von 75 Prozent auf die AFFO. Für die kommenden Geschäftsjahre prognostizieren die Analysten weiter leicht steigende FFO und AFFO, was Spielraum für weitere Dividendenerhöhungen lässt. Ein hohes Dividendenwachstum ist jedoch nicht zu erwarten, da auch in den letzten 5 und 10 Jahren das jährliche Dividendenwachstum lediglich knapp über 3 Prozent lag.

Ist die Realty Income Aktie günstig bewertet?

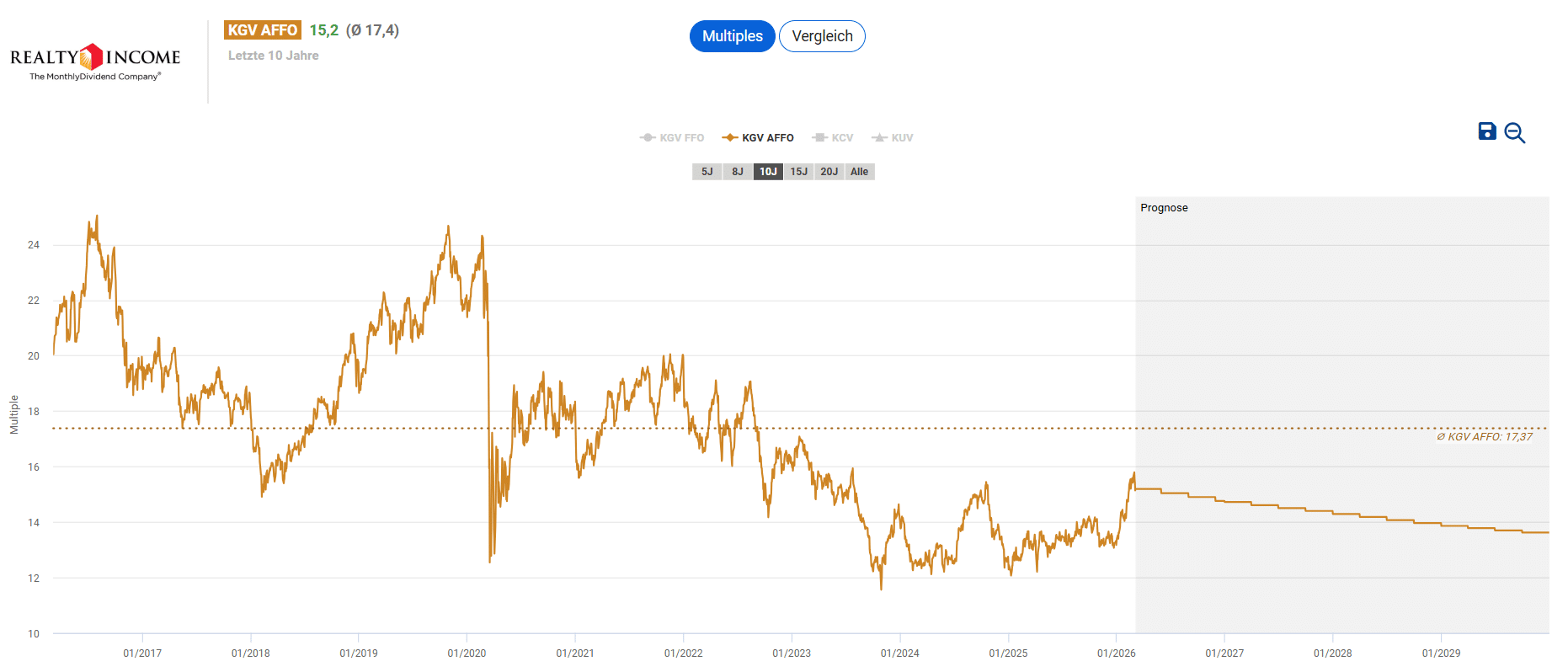

Für die Bewertung der Realty Income Aktie ziehen wir die AFFO heran. Für das Renditepotenzial verwenden wir zunächst die durchschnittliche Bewertung der Aktie über die letzten 10 Geschäftsjahre. In diesem Zeitraum bewertete der Markt die Realty Income Aktie auf Basis des AFFO mit einem Multiple von 17,4. Auf den ersten Blick erscheint die Realty Income Aktie und einem Kurs-AFFO-Verhältnis von 15,2 unterbewertet.

Für die Dynamische Aktienbewertung der Realty Income Aktie haben wir beschlossen, das durchschnittliche Multiple von 17,4 auf 15 zu senken. Damit tragen wir dem weiter höheren Zinsumfeld Rechnung, das strategische Neuinvestitionen von Realty Income durch höhere Zinsen belastet. Trotz der konservativen Herangehensweise ergibt sich bis zum Ende des Geschäftsjahrs 2025 ein attraktives Renditepotenzial von 7,3 Prozent pro Jahr, was damit in etwa der erzielten Rendite der letzten 10 Jahre entspricht. Sollte der Aktienkurs um 10 Prozent nachgeben, so ergäbe sich sogar ein annualisiertes Renditepotenzial von über 10 Prozent.

Abhängig von deinem Kaufkurs ergibt sich die folgende jährliche Renditeerwartung aus Kursgewinnen und Dividenden. Bei einem Kurs von 63 US-Dollar wäre bis zum Ende des Geschäftsjahres 2029 ein Renditepotenzial von 8,1 Prozent pro Jahr zu erwarten. Mit einem hinterlegten Kauflimit im Aktienfinder wirst du im Falle eines Rücksetzers den günstigen Einstieg nicht verpassen.

Unser Fazit zur Realty Income Aktie

Der jüngste Kursanstieg zeigt, dass die nun verstärkt in den Blick vieler Dividendeninvestoren gerückt ist, da Dividenden-Aktien in Zeiten unruhiger Börsen wieder häufiger gefragt sind.

Aufgrund der hohen Dividendenrendite und monatlichen Ausschüttung ist die Aktie von Realty Income besonders für Dividendenfans interessant, die bereits beim Kauf auf hohe Ausschüttungen setzen. Das diversifizierte Immobilien-Portfolio sorgt für verlässliche Mieteinnahmen, die sich sogar in Krisenzeiten bewähren. Ein dynamisches Dividendenwachstum ist bei Realty Income allerdings nicht zu erwarten.

Die Mastercard Aktie – Jedes Jahr 15% mehr Dividende!

Die Mastercard Aktie erfreut sich bei den Anlegern großer Beliebtheit. Das hochprofitable und wachstumsstarke Geschäftsmodell spiegelt sich auch im steigenden Aktienkurs wider und deutet auf ein echtes Qualitätsunternehmen hin. Der erfolgreiche Zahlungsinfrastrukturanbieter aus den USA steht für ein verlässliches zweistelliges Gewinn- und Dividendenwachstum.

Nun geben wir unsere Einschätzung ab, ob sich ein Kauf der Aktie nach einer eineinhalbjährigen Seitwärtsphase aktuell lohnt und wie hoch das Renditepotenzial ist.

Wie rentabel ist das Geschäftsmodell von Mastercard?

Mastercard ist vor allem für seine Kreditkarten bekannt. Das Unternehmen bietet jedoch auch Debit- und Prepaid-Karten unter den Namen Maestro, Debit Mastercard und Cirrus an. Diese Karten werden jedoch nicht direkt von Mastercard ausgegeben. Stattdessen vergibt Mastercard Lizenzen an Banken und verdient Geld durch Lizenz- und Netzwerkgebühren, die bei der Abwicklung von Kartenzahlungen anfallen. Mastercard fungiert dabei als Vermittler zwischen der Bank des Käufers und der Bank des Händlers, übernimmt jedoch selbst kein Kreditrisiko. In der Regel zahlt der Empfänger bei Kreditkartenzahlungen ein sogenanntes Disagio von 1 bis 3 Prozent des Betrags an Mastercard, wobei ein Großteil davon an die kartenherausgebende Bank abfließt, wie wir im Laufe des Kapitels noch sehen werden.

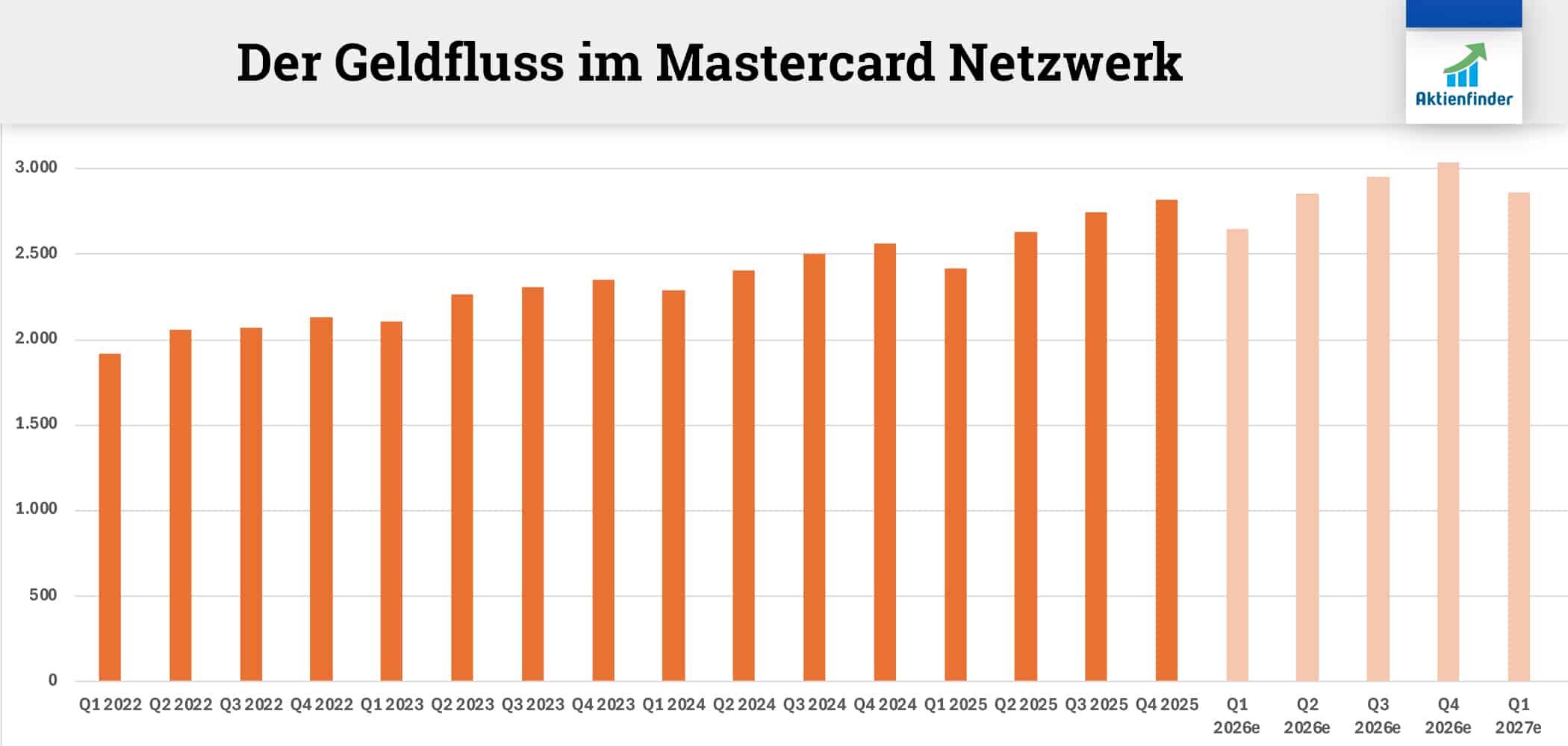

Eine wichtige Kennzahl ist das Gross Dollar Volume. Diese Kennzahl umfasst jede einzelne Bewegung von Geldeinheiten innerhalb des Mastercard-Systems und bildet die Grundlage für die Berechnung der grundlegenden Systemgebühren. Der Wert umfasst alle Waren und Dienstleistungen, die über Mastercard abgewickelt werden. Darüber hinaus sind Bargeldabhebungen am Geldautomaten, Bargeldvorschüsse in der Bankfiliale sowie Überweisungen, die über die Karte laufen, enthalten.

Im letzten Quartal hat Mastercard ein Gross Dollar Volume von 2,819 Billionen US-Dollar erzielt. Um diese Summe greifbar zu machen, entspricht das etwa 60 Prozent der deutschen Wirtschaftsleistung eines gesamten Jahres. Auf die Sekunde heruntergerechnet, fließen weltweit in jeder einzelnen Sekunde rund 354.000 US-Dollar über das Mastercard-Netzwerk. Im Durchschnitt steigt das Gross Dollar Volume gegenüber Vorjahresquartal um 9 Prozent.

Doch Mastercard verdient nicht nur mit der Zahlungsinfrastruktur Geld, sondern auch mit sogenannten Value-Added Services. Dabei verkauft Mastercard ergänzende Dienstleistungen an Banken und Händler. Dazu zählen Tools zur Betrugserkennung und Sicherheit, zur Datenanalyse und Beratung sowie zur Steuerung von Bonusprogrammen und Rewards.

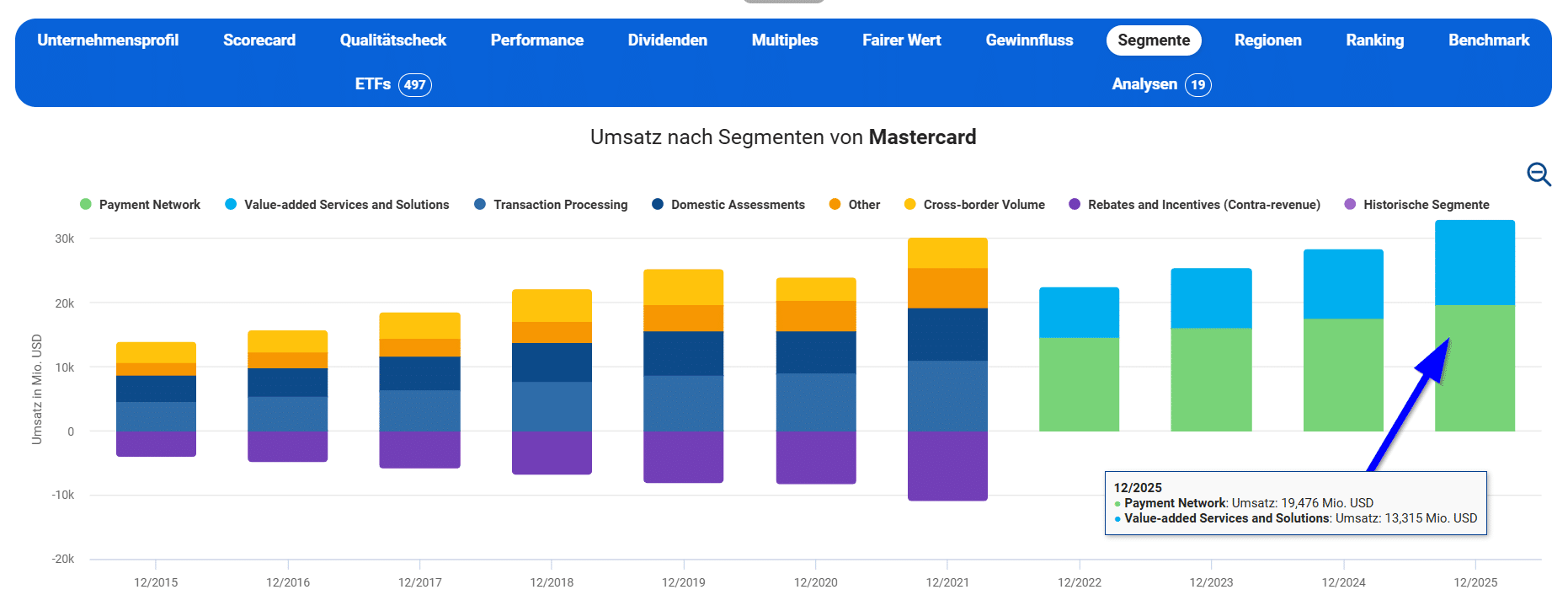

Deshalb unterteilt Mastercard sein Geschäft in die Segmente Payment Network und Value Added Services and Solutions auf. Letzteres erzielte einen Umsatz von 13,3 Milliarden US-Dollar, was 41 Prozent des Konzernumsatzes entspricht. Im letzten Geschäftsjahr stieg der Umsatz aus diesen Dienstleistungen mit einem Plus von fast 23 Prozent sogar deutlich kräftiger als der Umsatz aus Zahlungsabwicklungen mit einem Plus von 12 Prozent. Im Geschäftsjahr 2023 erzielte das Payment Network einen Umsatz von 19,5 Milliarden US-Dollar, was 59 Prozent des Konzernergebnisses ausmacht.

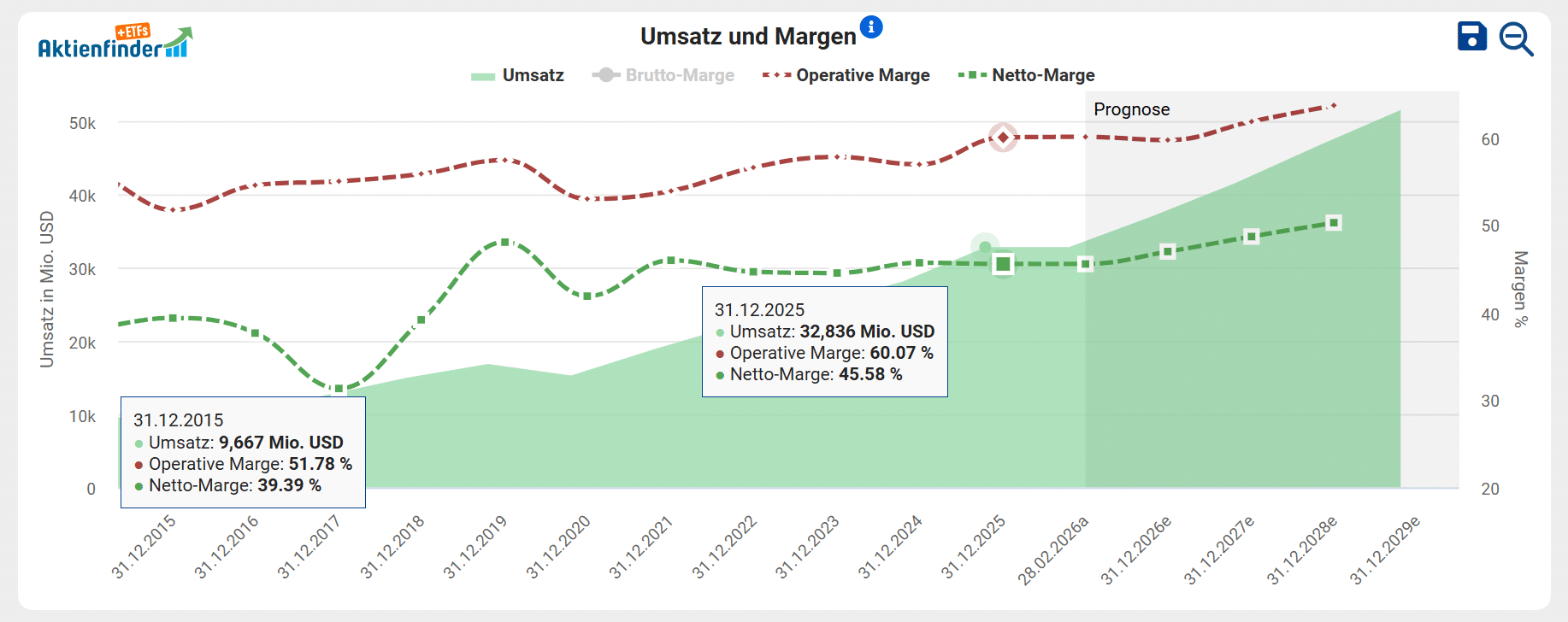

Nicht nur der Umsatz von Mastercard steigt langfristig, sondern auch die Margen. Die operative Marge liegt bei hohen 60 Prozent und die Netto-Marge bei ebenfalls beeindruckenden 45,6 Prozent. Im Vergleich zu vor 10 Jahren sind die beide Margen um 8,2 bzw. 6,2 Prozentpunkte gestiegen. Dies ist vor allem dem wachstumsstarken Segment Value Added Services and Solutions zu verdanken, das stabiler und margenstärker als das reine klassische Transaktionsgeschäft ist.

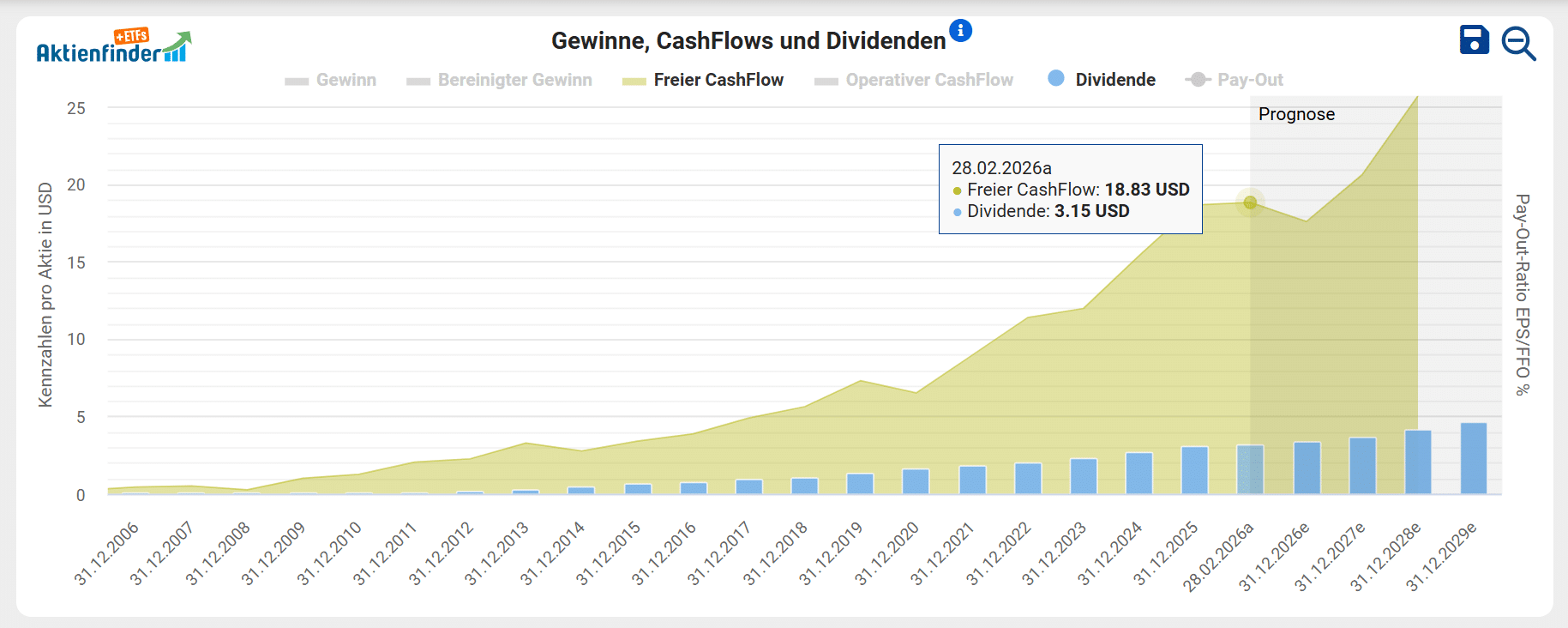

Der Qualitätscheck zeigt, dass das Geschäftsjahr 2025 mit einem bereinigten Gewinn von 17,01 US-Dollar pro Aktie wieder mal ein neuer Rekord war. Der Gewinn pro Aktie ist damit gegenüber dem Vorjahr um über 16 Prozent gestiegen. Die Gewinnstabilität mit 0,94 von max. 1,00 Punkten fällt aufgrund des stabilen Geschäftsmodells hoch aus. Auf 10 Jahre liegt das jährliche Gewinnwachstum bei durchschnittlich 18,5 Prozent und auf 5 Jahre bei fast 17,9 Prozent.

Gegenwind durch KI-Disruption?

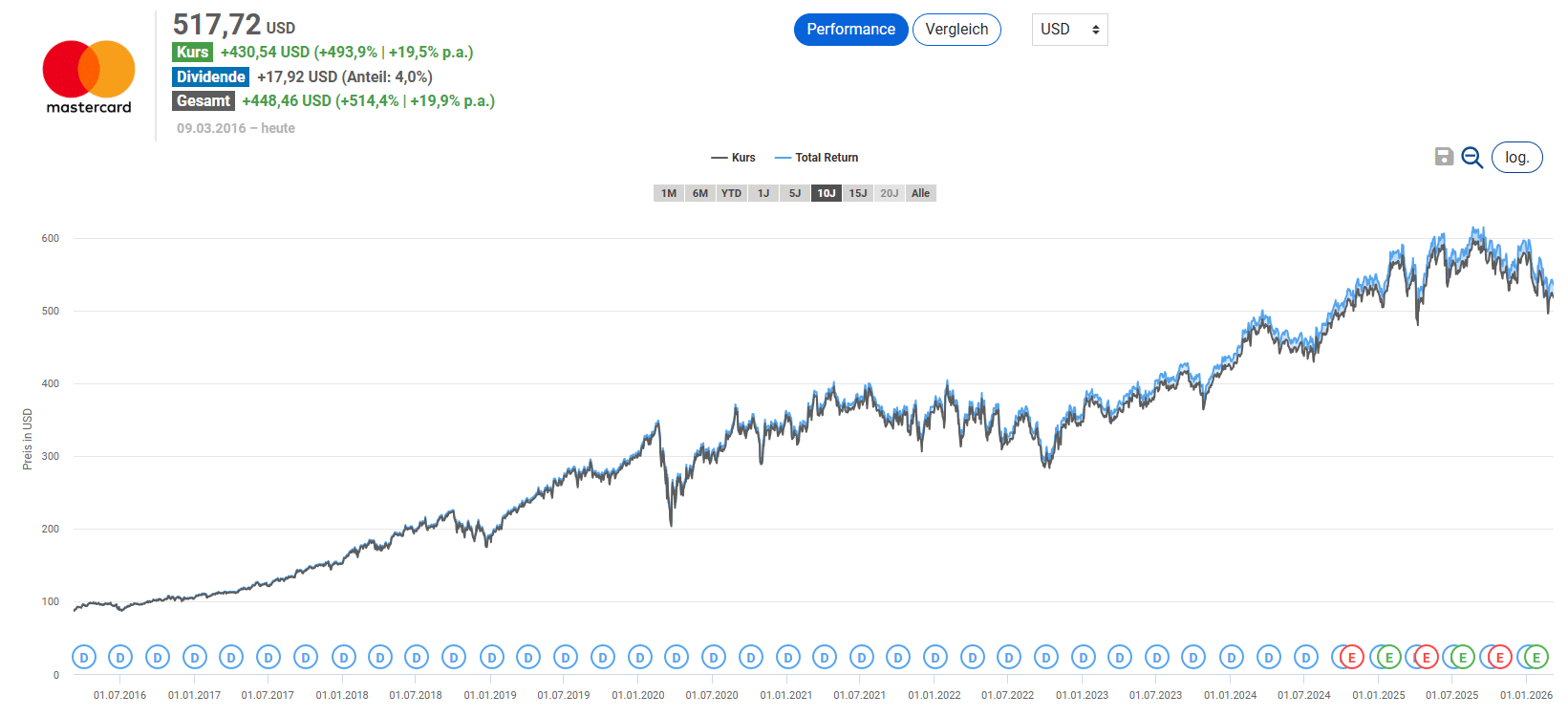

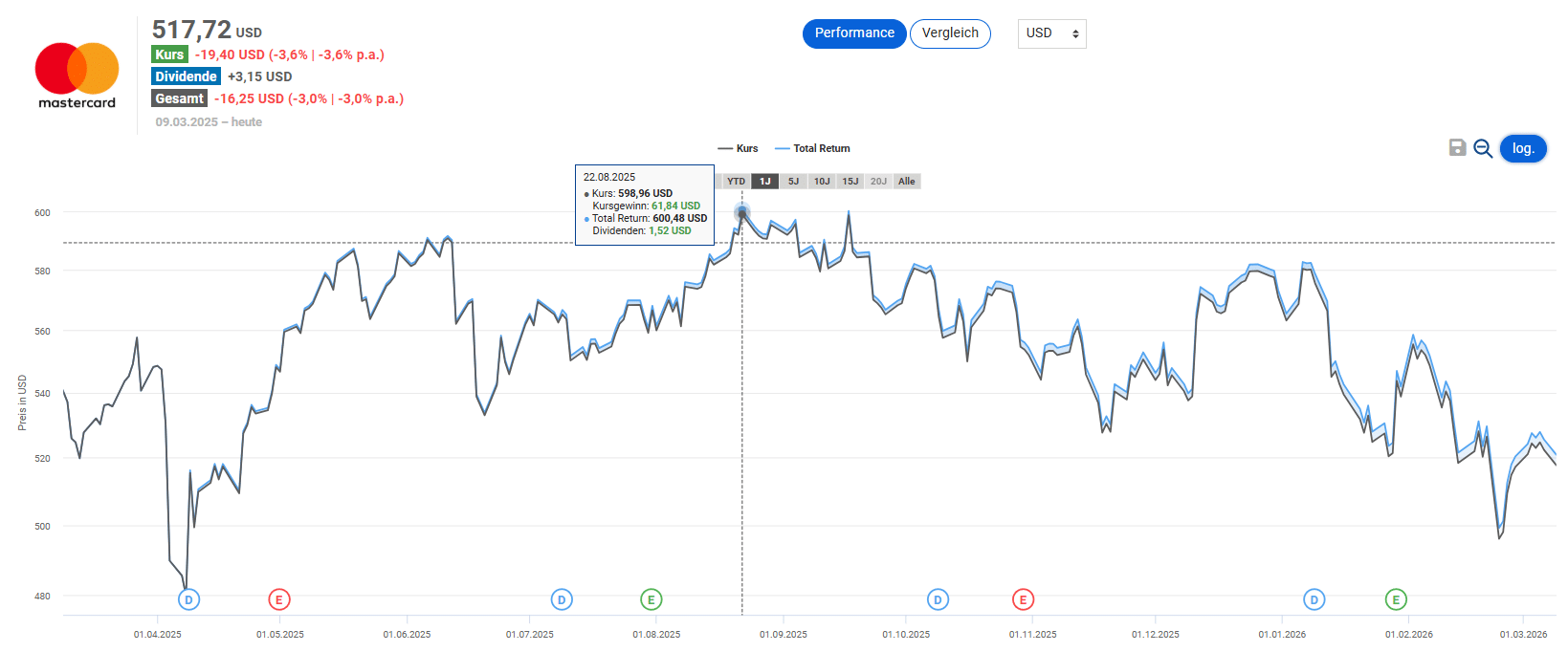

Im August 2025 erreichte die Aktie mit knapp 600 US-Dollar ein Rekordhoch. Seitdem korrigiert der Aktienkurs. Für die Kursbewegungen der letzten Monate wurden unter anderem die Risiken für das Geschäftsmodell von Mastercard durch das Fortschreiten der KI verantwortlich gemacht.

So sorgte ein fiktiver, aber viral gegangener KI-Doomsday-Bericht namens „2028 Global Intelligence Crisis“ des Analystenhauses Citrine Research am 23. Februar 2026 für einen Kurssturz von 6 Prozent.

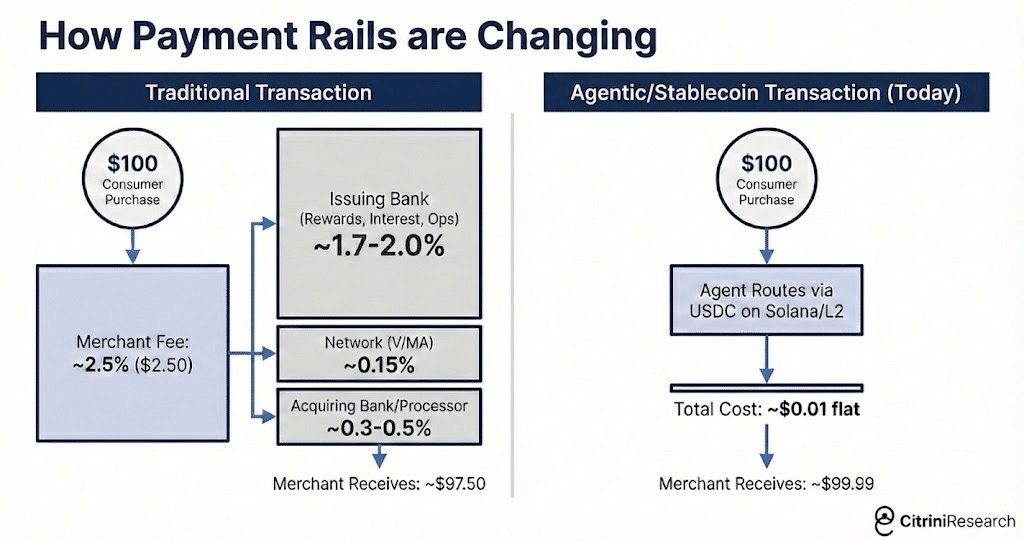

In diesem Bericht spielen Mastercard und der Wettbewerber Visa eine zentrale Rolle als prominente Opfer eines technologischen Umbruchs. Citrine Research beschreibt ein Szenario, in dem das traditionelle Geschäftsmodell dieser Zahlungsdienstleister durch KI-Agenten massiv unter Druck gerät.

Zukünftig könnten KI-Agenten Einkäufe autonom für Menschen tätigen. Sie wären darauf programmiert, die effizienteste und günstigste Zahlungsweise zu wählen. Anstatt die teuren Netzwerke von Visa oder Mastercard mit Gebühren von ca. 2 bis 3 Prozent zu nutzen, könnten sie Transaktionen über alternative, nahezu kostenlose Wege wie Stablecoins abwickeln. Stablecoins sind digitale Vermögenswerte auf einer Blockchain, deren Wert an einen stabilen Basiswert wie z.B. den US-Dollar gekoppelt ist. Große Einzelhändler wie Amazon oder Walmart könnten eigene Stablecoins einführen, um die Abhängigkeit von Mastercard oder Visa zu beenden. Die Gefahr besteht darin, dass Kreditkartenanbieter wie Visa oder Mastercard von einer zentralen Infrastruktur zu einem teuren und vermeidbaren Zwischenhändler werden. Davon betroffen wären aber auch die kartenherausgebenden Banken, die bei einer Zahlung per Kreditkarten noch stärker zulangen als Visa oder Mastercard. Von den Gebühren verbleiben geschätzt etwa 0,15 Prozent bei Mastercard.

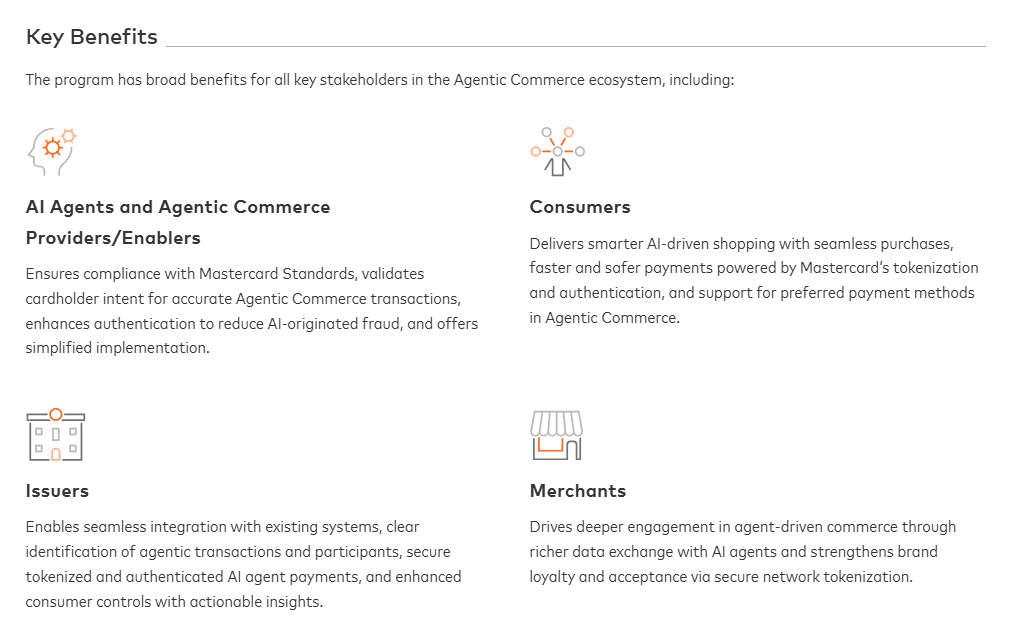

Mastercard reagiert auf die Bedrohung durch Stablecoins und KI-Agenten nicht mit Abwehr, sondern mit einer umfassenden Integration dieser Technologien in das eigene Netzwerk. Das Management von Mastercard möchte die Infrastruktur für die Ära des „Agentic Commerce“ selbst bereitstellen, um nicht von ihr ersetzt zu werden.

Die wichtigste Säule der „Agentic Payments“-Strategie ist das bereits im April 2025 vorgestellte Programm „Mastercard Agent Pay“. Mithilfe dieses Tools können Mastercard-Kunden KI-Agenten als eigenständige, verifizierte Akteure in das bestehende Zahlungsnetzwerk integrieren. Damit überträgt Mastercard seine Sicherheitsstandards, wie beispielsweise Betrugsschutz und Reklamationsrechte, auf KI-Transaktionen und sichert sich so einen Wettbewerbsvorteil gegenüber reinen Blockchain-Zahlungen.

Trotz der Angst vor KI bleibt der strukturelle Burggraben von Mastercard beeindruckend tief. Ein entscheidender Faktor, den KI-Bots nicht kurzfristig ersetzen können, ist das weltweit bestehende Vertrauen sowie das rechtliche Rahmenwerk. Für Händler und Konsumenten ist es oft wertvoller, bei Fehlern oder Betrug geschützt zu sein, als Gebühren zu sparen. Solange Mastercard seine KI-Infrastruktur so tief in den Handel integriert und sich durch die Sicherheitsaspekte auszeichnet, bleibt das Geschäftsmodell intakt.

Wie sicher ist die Dividende von Mastercard?

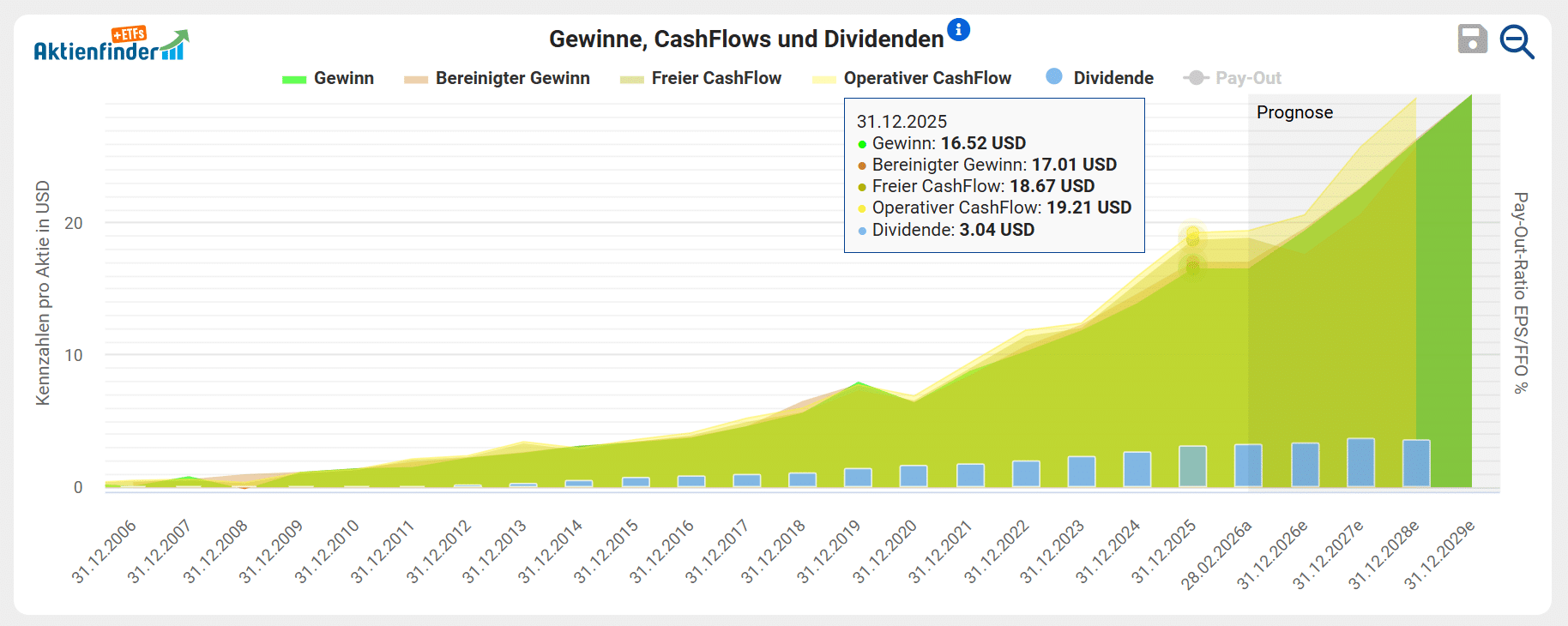

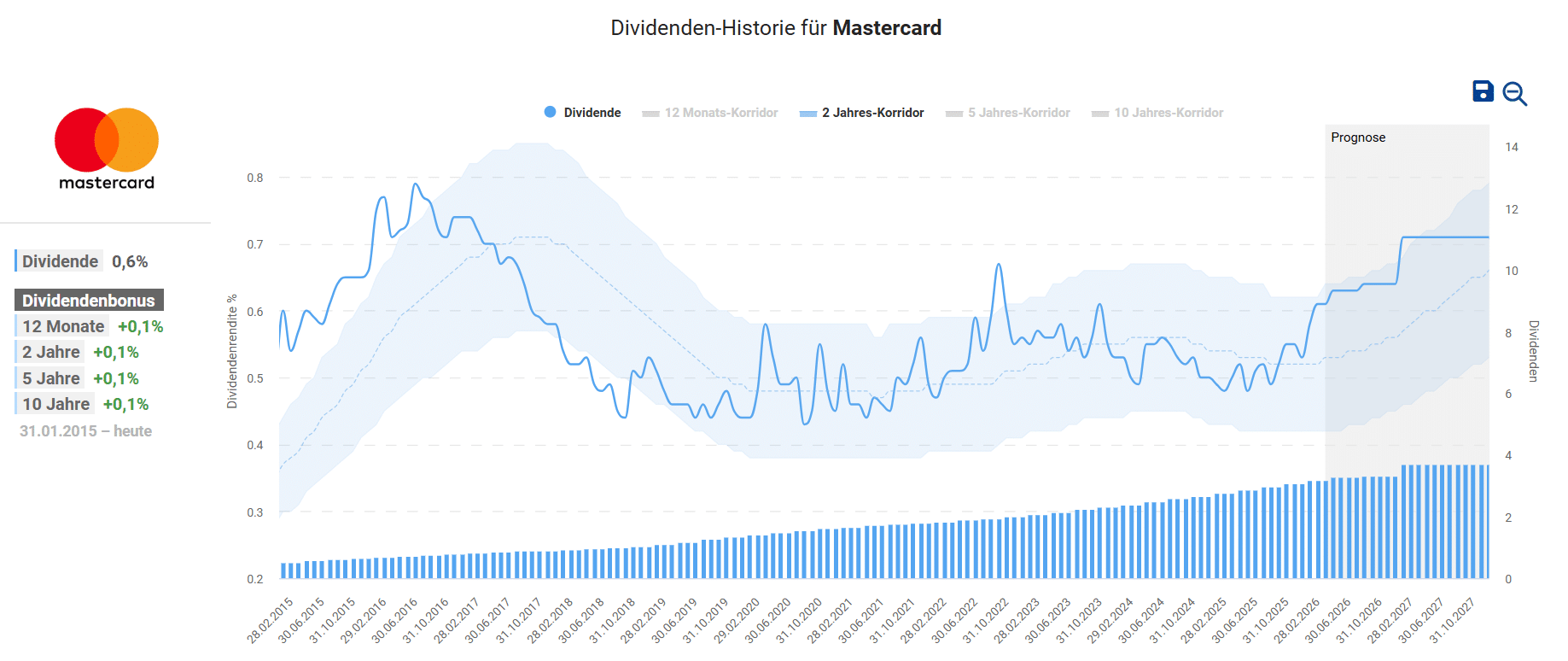

Mastercard erhöht seit 14 Jahren kontinuierlich seine Dividenden. In den letzten zehn Jahren stieg die Dividende im Durchschnitt um knapp 17 Prozent pro Jahr. Die Dividendenrendite liegt aber bei nur 0,6 Prozent. Wer in die Aktie investiert, setzt nicht auf hohe Dividenden.

Ein kurzer Blick auf die Dividende und den freien Cashflow genügt, um festzustellen, dass die Dividende sicher ist. Die Ausschüttungsquote liegt bei lediglich 19 Prozent. Das Management könnte die Dividende auf einen Schlag verfünffachen, wenn es wollte. Dann läge die Dividendenrendite bei 3 Prozent. Würde das Unternehmen rein theoretisch sogar die milliardenschweren Aktienrückkäufe in Dividenden umwandeln, läge die Dividendenrendite bei hohen 5,5 Prozent!

Ist die Mastercard Aktie günstig bewertet?

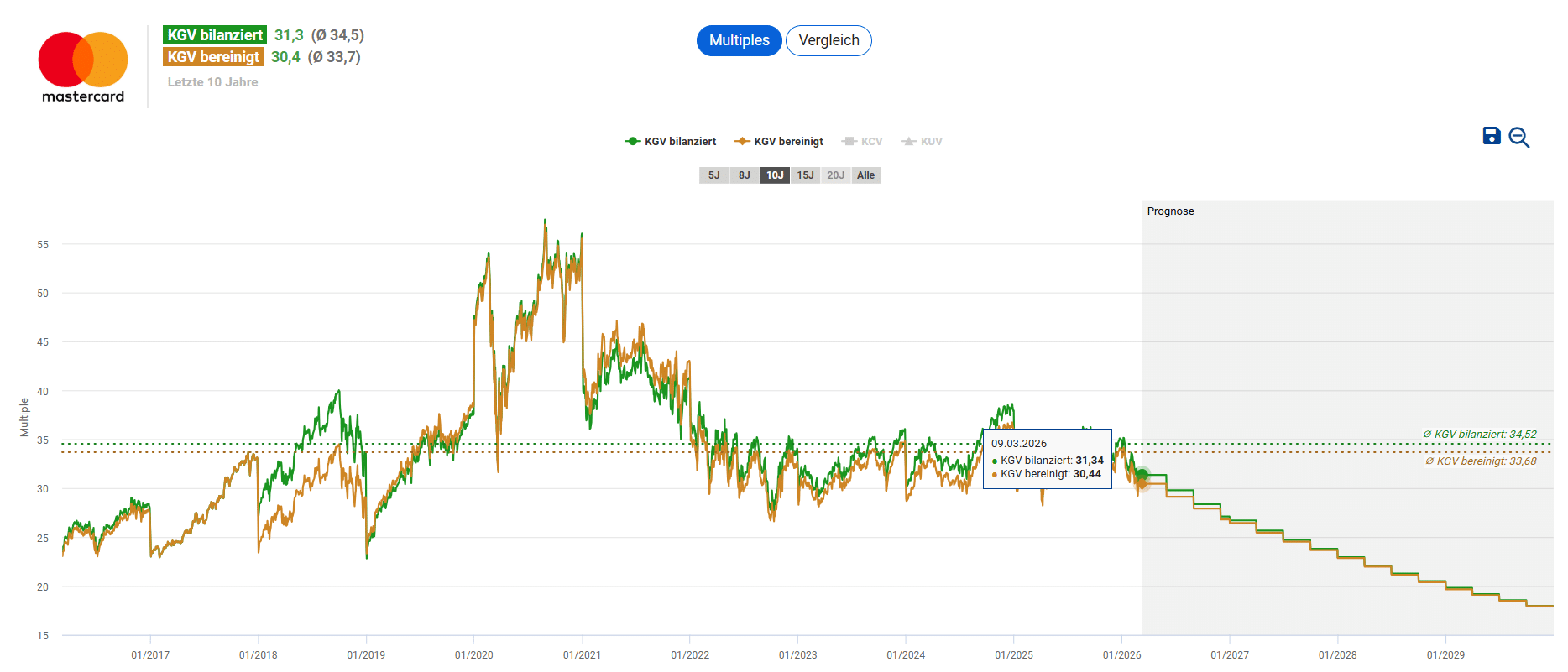

Für die Dynamischen Aktienbewertung der Mastercard Aktie eignet sich sowohl der faire Wert des bilanzierten Gewinns als auch des bereinigten Gewinns, die sich kaum voneinander unterscheiden. Zur Einschätzung des Renditepotenzials ziehen wir die Bewertung der letzten 10 Geschäftsjahre heran. Aktuell liegt das bereinigte KGV mit 30,4 unter dem historischen Durchschnitt von 33,7.

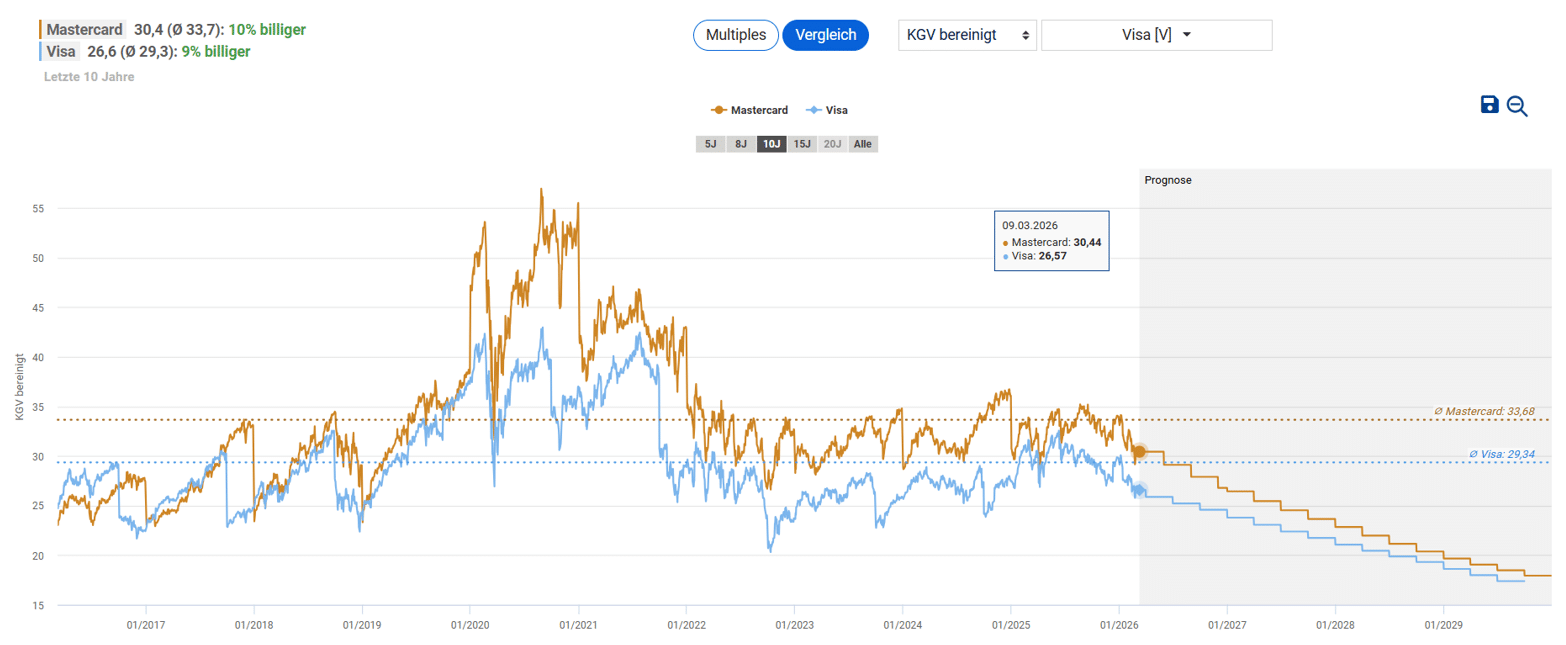

Im Vergleich zum Wettbewerber Visa ist die Mastercard Aktie deutlich teurer bewertet. Der Grund dafür sind die Prognosen für das Gewinnwachstum. Laut Analysten sollen die Gewinne in den kommenden Geschäftsjahren um 15 bis 17 Prozent pro Jahr steigen. Bei Visa sind die Wachstumsprognosen der Analysten mit 12 bis 13 Prozent deutlich konservativer. Mastercard wird ein höheres Wachstum zugetraut, da die geringeren Marktanteile mehr Wachstumspotenzial bieten.

Das Geschäftsmodell von Mastercard ist durch die Kombination eines transaktionsbasierten Gebührenmodells und margenstarker Zusatzdienste vergleichsweise gut gegen wirtschaftliche Abschwünge abgesichert, wie die seit Jahrzehnten steigenden Gewinne zeigen. Gleichzeitig stellt das Unternehmen mit dem Einsatz eigener KI-Technologie die Weichen für die Zukunft.

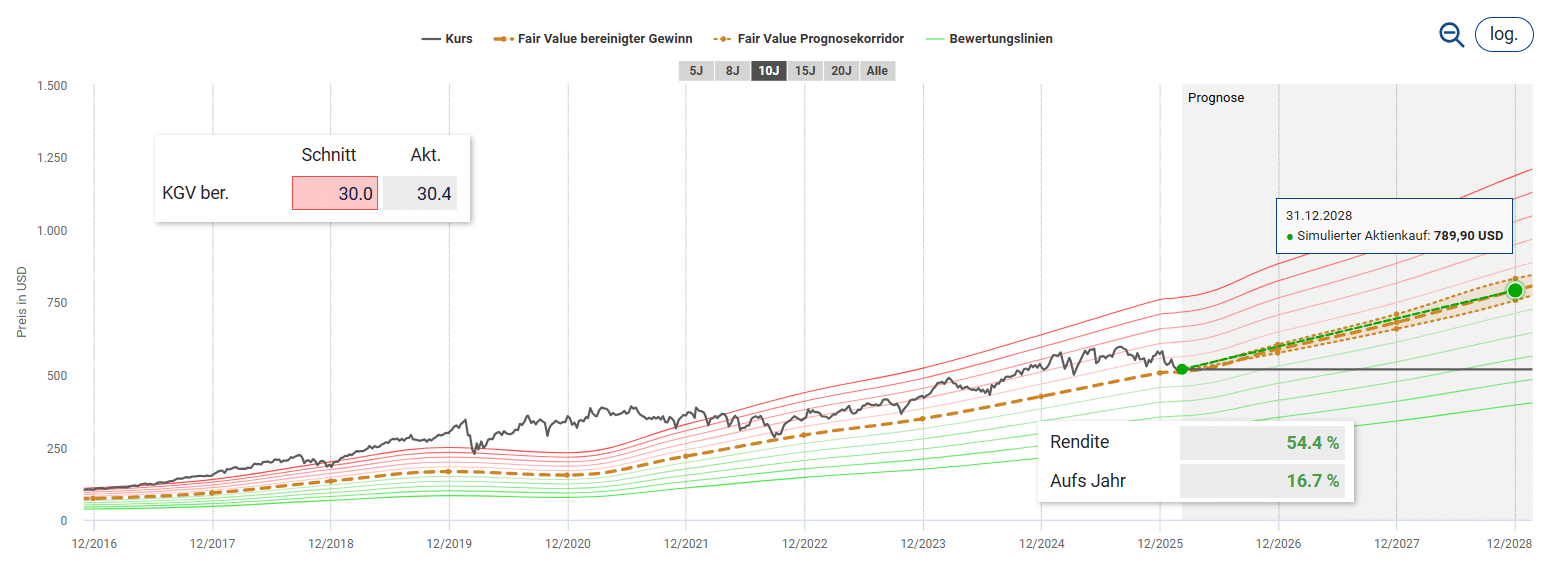

Für die Dynamische Aktienbewertung nehme ich einen kleinen Sicherheitsabschlag vor und bewerte die Mastercard Aktie mit einem KGV von 30. Bis zum Ende des Geschäftsjahres 2028 ergibt sich damit ein Kursziel von 789 US-Dollar und damit ein annualisiertes Gewinnpotenzial von 16,7 Prozent.

Steigt oder fällt der Aktienkurs, ändert sich die jährliche Renditeerwartung aus Kursgewinnen und Dividenden. Fällt der Aktienkurs, steigt das Renditepotenzial. Mit einem hinterlegten Kauflimit im Aktienfinder verpasst du im Falle eines Rücksetzers den günstigen Einstieg nicht.

Unser Fazit zur Mastercard Aktie

Aufgrund ihres hohen Dividendenwachstums ist die Mastercard Aktie ideal für eine Dividendenwachstums- oder Gewinnwachstums-Strategie geeignet. Wer die Aktie kauft, setzt vor allem auf langfristiges Dividendenwachstum und Kursgewinne. Wer auf hohe Dividenden von Anfang an aus ist, sollte lieber nach einer anderen Aktien Ausschau halten.

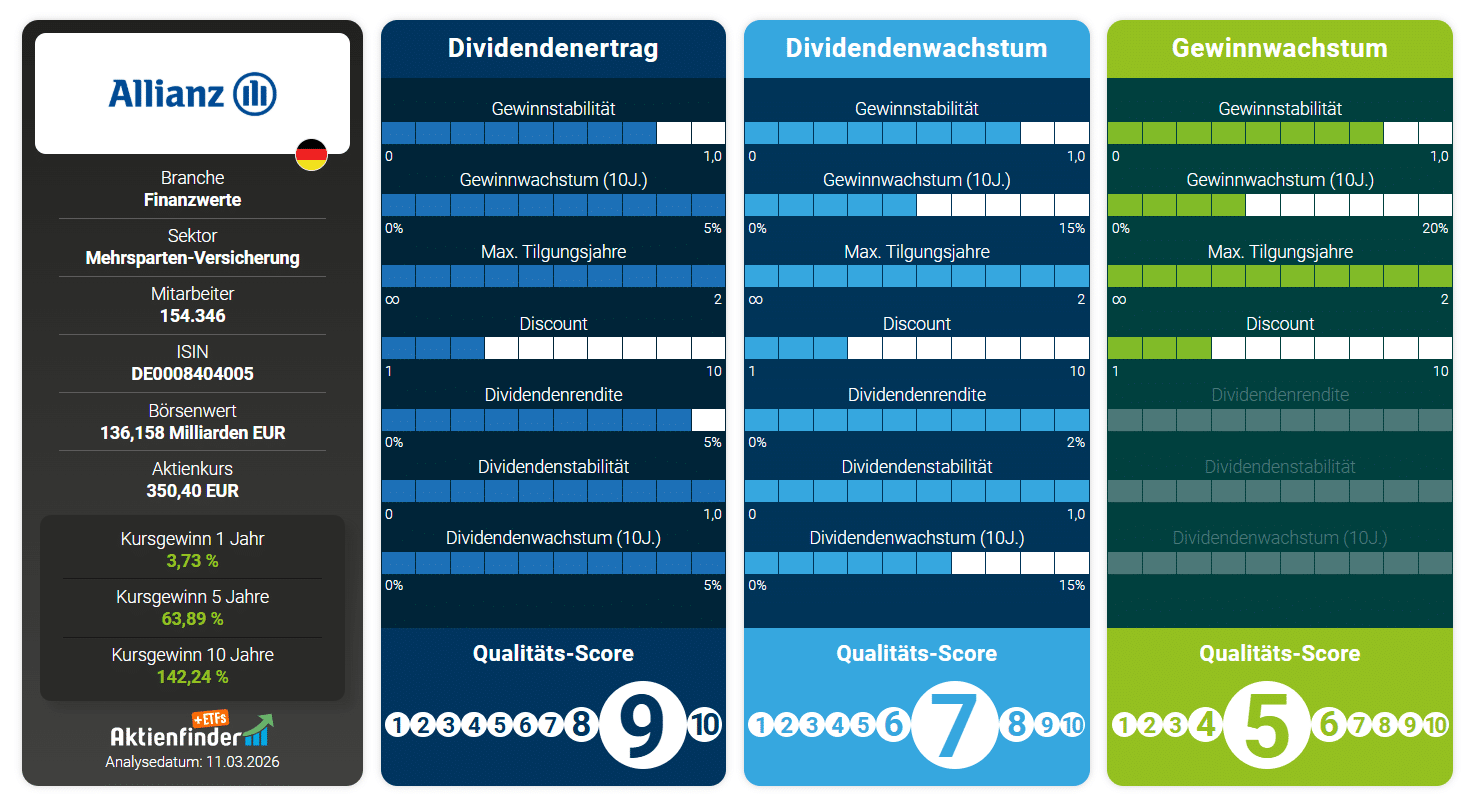

Die Allianz Aktie – Ist die Korrektur ein Kauf? 4,4% Dividende!

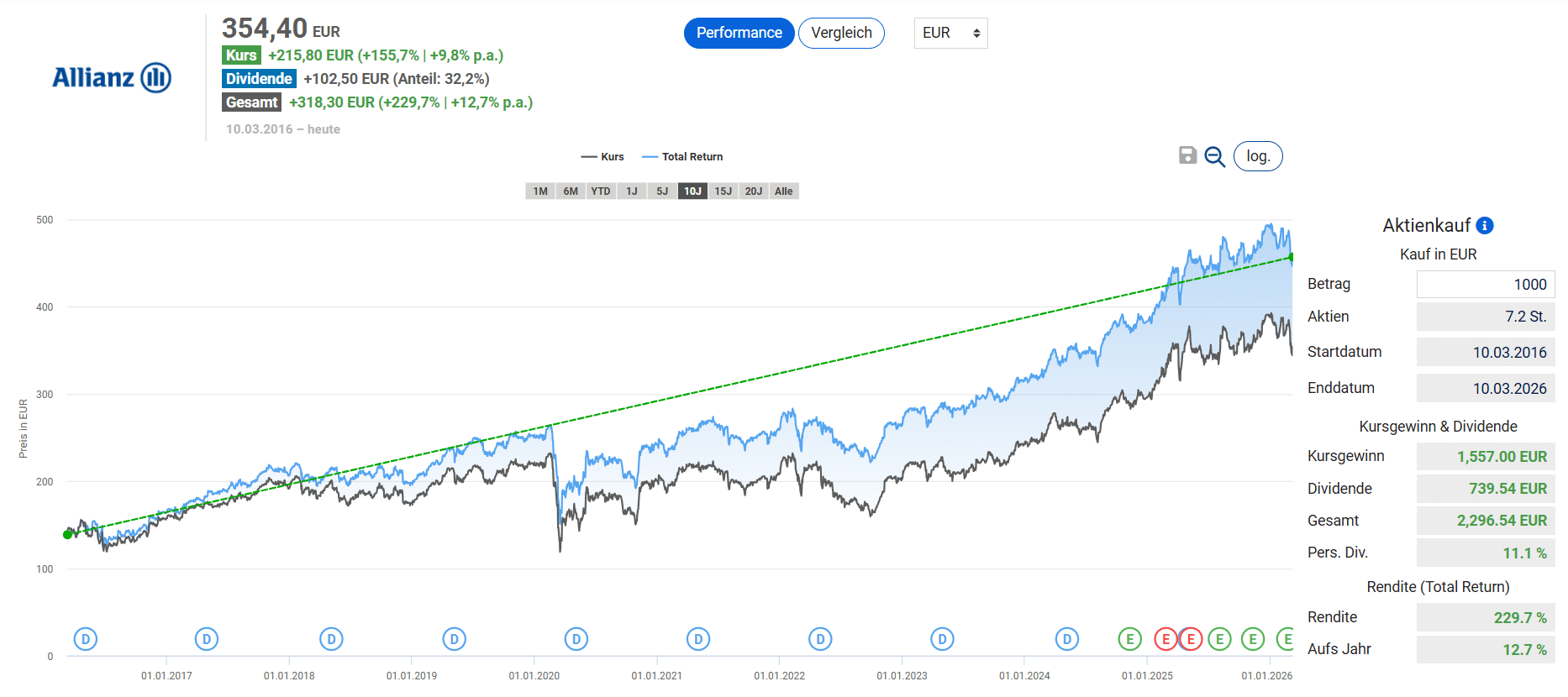

Die Aktie der Allianz ist bei deutschen Dividendenfans besonders beliebt, denn der Versicherungskonzern schüttet seit 1994 ununterbrochen eine Dividende aus. Seit der Finanzkrise hat die Allianz die Dividende nicht mehr gesenkt, was für ein verlässliches Geschäftsmodell mit stabilen Gewinnen spricht. Die Dividende macht dabei rund ein Drittel der Performance aus. Wer vor 10 Jahren in die Allianz Aktie investiert hat, profitiert heute dank dynamischen Dividendenwachstums nicht nur von einer persönlichen Dividendenrendite von 11,1 Prozent, sondern hat in diesem Zeitraum auch einen ansehnlichen Total Return von 12,7 Prozent pro Jahr erzielt.

Im Januar notierte der Aktienkurs der Allianz noch auf einem historischen Allzeithoch seit der Dotcom-Blase. Nun hat der Aktienkurs jedoch korrigiert. Wir gehen der Frage nach, ob sich durch die Kurskorrektur eine günstige Einstiegsgelegenheit bietet.

Wie rentabel ist das Geschäftsmodell von Allianz?

Die Allianz kümmert sich weltweit um rund 97 Millionen Kunden in knapp 70 Ländern. Zu den Kunden der Allianz zählen sowohl Privat- als auch Firmenkunden. Das Geschäftsmodell umfasst Lebens- und Krankenversicherungen, Schaden- und Unfallversicherungen sowie vermögensverwaltende Dienstleistungen. Über die Tochterunternehmen PIMCO und Allianz Global Investors gilt die Allianz neben dem Versicherungsgeschäft sogar als einer der größten Vermögensverwalter der Welt.

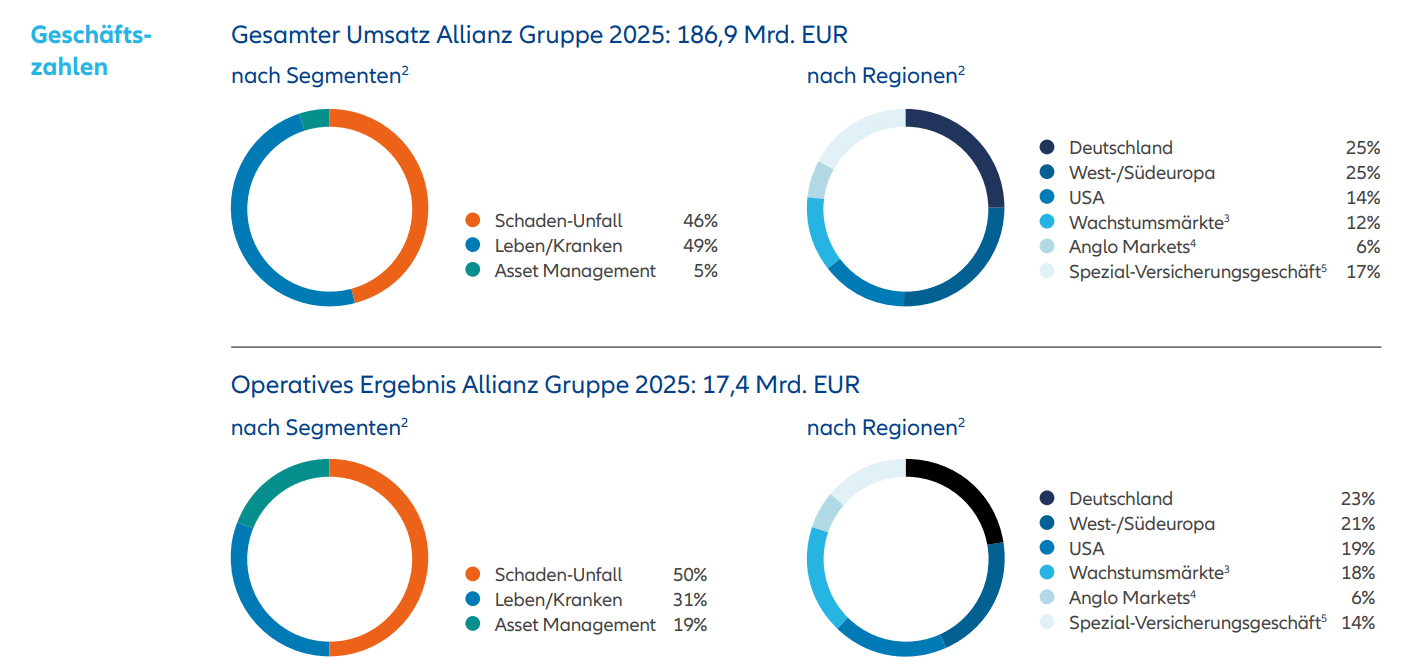

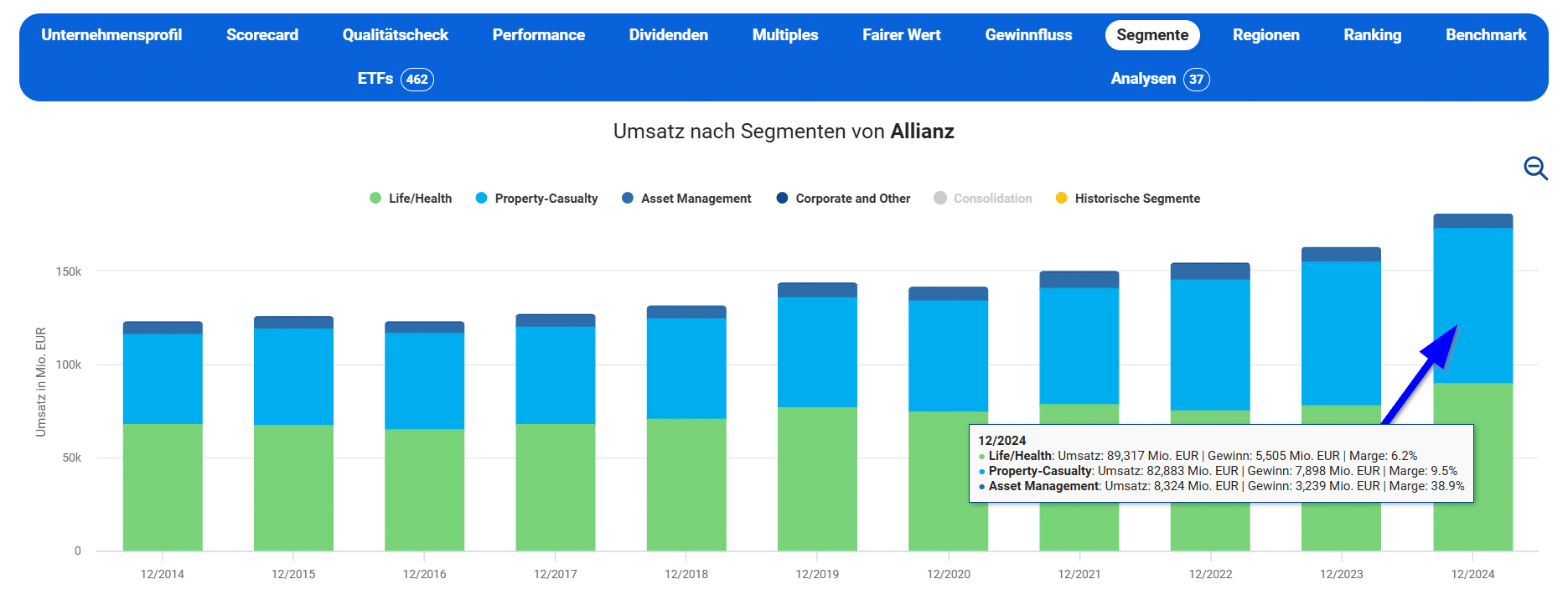

Obwohl die Allianz den meisten Umsatz mit dem Segment Life/Health (Lebens-/Krankenversicherung) verdient, fällt dessen operative Marge mit 6,2 Prozent am geringsten aus. Das umsatzkleinste Segment Asset Management ist mit einer operativen Marge von 38,9 Prozent mit Abstand am profitabelsten. Deshalb steht dieses Segment, wie oben zu sehen, trotz eines Umsatzanteils von lediglich 5 Prozent für 19 Prozent des operativen Gewinns.

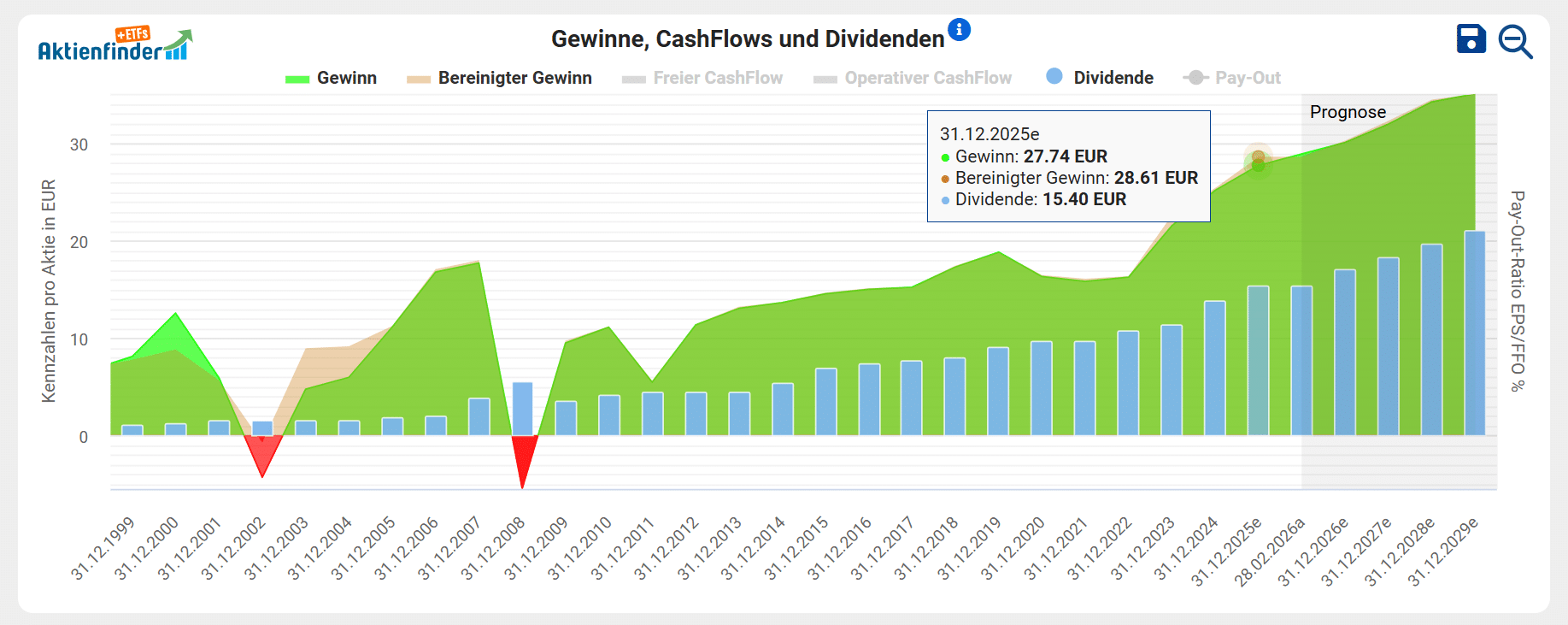

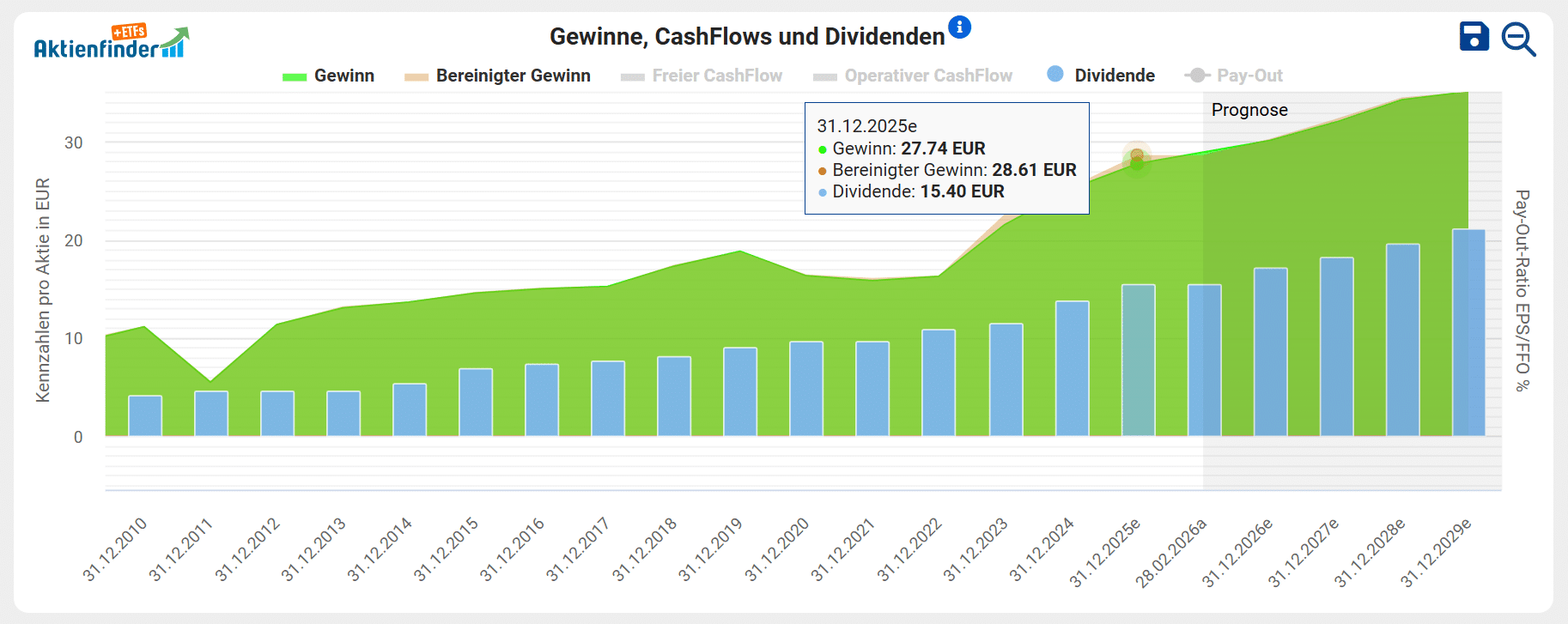

Während der Dotcom-Blase und der Finanzkrise schrieb die Allianz sogar Verluste, was zeigte, dass das Geschäftsmodell und das Investmentportfolio sehr zyklisch waren. Seitdem hat sich die Gewinnstabilität jedoch deutlich verbessert, denn der Versicherungskonzern hat sich seither operativ breiter und mit dem Portfolio defensiver mit beispielsweise überwiegend festverzinsten Wertpapieren aufgestellt. Zwar war der Gewinn während der Corona-Pandemie um 13 Prozent rückläufig, er stabilisierte sich jedoch auf hohem Niveau. Im Geschäftsjahr 2025 erreichte die Allianz mit einem bereinigten Gewinn pro Aktie von 28,61 Euro einen neuen Rekord, was einem Gewinnwachstum von 13 Prozent gegenüber dem Vorjahr entspricht. Auch für die kommenden Geschäftsjahre sind die Analysten optimistisch und erwarten neue Rekordgewinne.

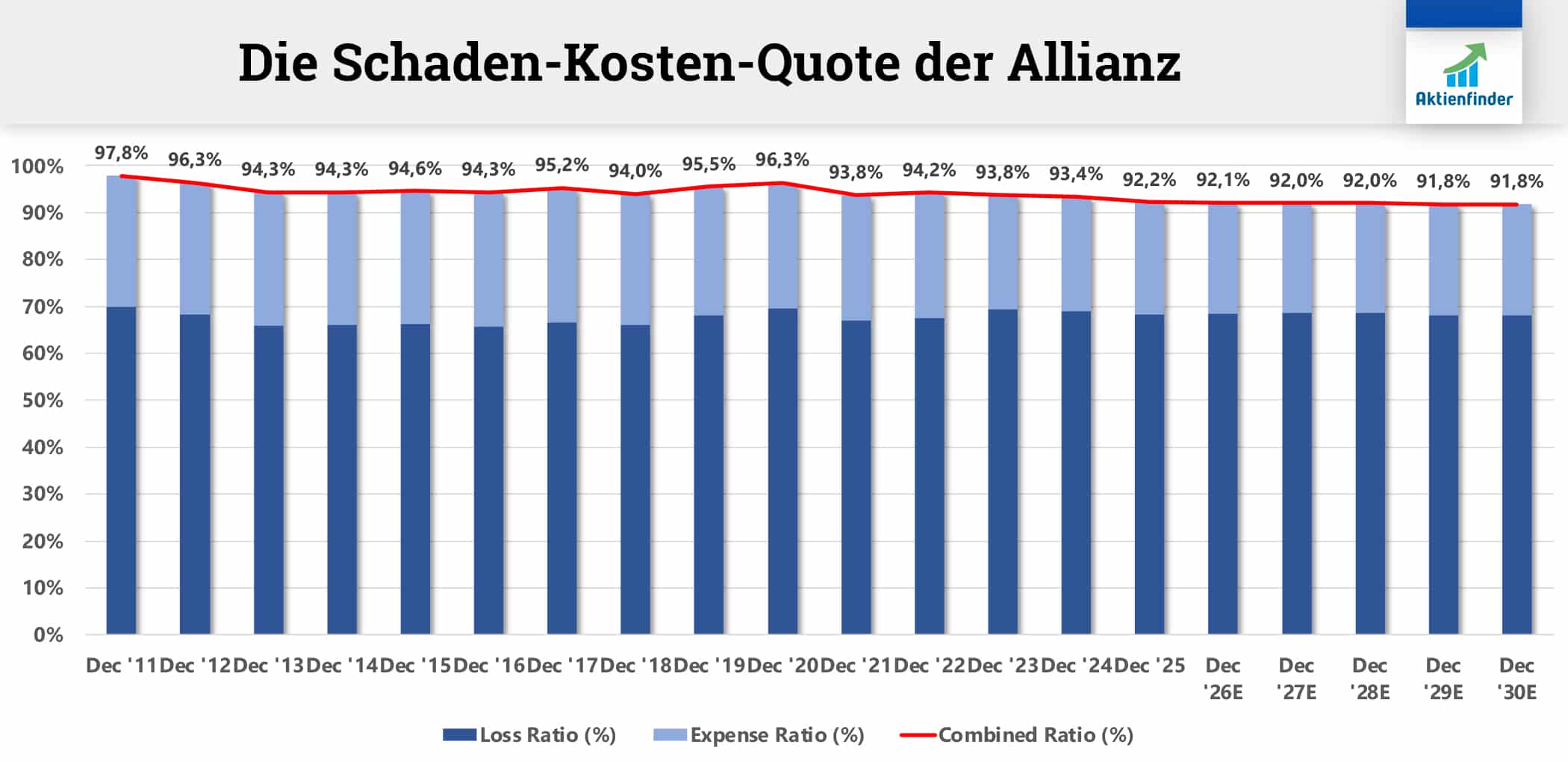

Um den operativen Erfolg des Versicherungsgeschäfts der Allianz zu beurteilen, solltest du drei versicherungsspezifische Kennzahlen heranziehen. Die Loss Ratio (Schadenquote) drückt das Verhältnis der Aufwendungen für Versicherungsfälle zu den verdienten Versicherungsprämien aus, während die Expense Ratio (Kostenquote) das Verhältnis der operativen Abschluss- und Verwaltungskosten zu den eingenommenen Prämien widerspiegelt. Die Summe beider Quoten ergibt die Combined Ratio, auch Schaden-Kosten-Quote genannt. Je geringer die Schaden-Kosten-Quote ist, umso mehr Geld bleibt dem Versicherer nach Abzug aller Kosten übrig.

Obwohl Naturkatastrophen immer häufiger auftreten und tendenziell zu höheren Schäden führen, gelingt es der Allianz seit vielen Jahren, die Schaden-Kosten-Quote zu senken. Im Geschäftsjahr 2011 lag diese Quote noch bei 97,8 Prozent. Im vergangenen Geschäftsjahr betrug sie nur noch 92,2 Prozent. Analysten prognostizieren einen weiteren Rückgang der Schaden-Kosten-Quote. Die Allianz begegnet den gestiegenen Risiken erfolgreich mit höheren Versicherungsprämien, die ihr ihre Preissetzungsmacht ermöglichen, sowie mit Effizienzgewinnen durch den Einsatz von KI. Dies führt zu höheren Margen und steigenden Gewinnen.

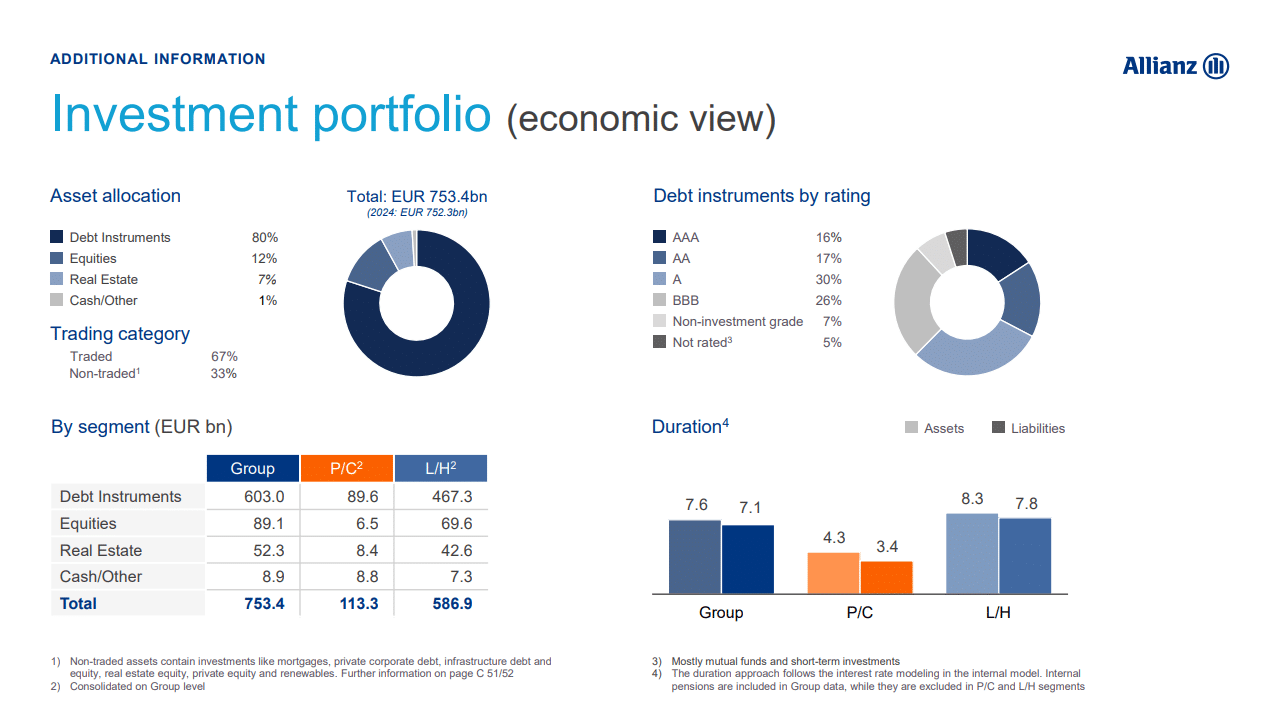

Die Allianz investiert die ihr anvertrauten Kundengelder z.B. die Prämieneinnahmen aus Versicherungsverträgen sowie die verwalteten Einlagen aus Lebens- und Rentenversicherungen in ein weltweit diversifiziertes Portfolio verschiedener Anlageklassen mit einem Vermögen von 753 Milliarden Euro. Da das Versicherungsgeschäft der Allianz eine hohe Planbarkeit der Investitionen erfordert, sind mehr als 80 Prozent des Portfolios in festverzinslichen Wertpapieren (Debt Instruments) wie beispielsweise Unternehmens- und Staatsanleihen angelegt. Nur 12 Prozent der Kapitalanlagen sind dagegen in Aktien oder Fonds investiert. Die Minimierung von Ausfallrisiken steht im Vordergrund, was die im Vergleich zu klassischen Investmentfonds niedrige Aktienquote erklärt.

Wie sicher ist die Dividende von Allianz?

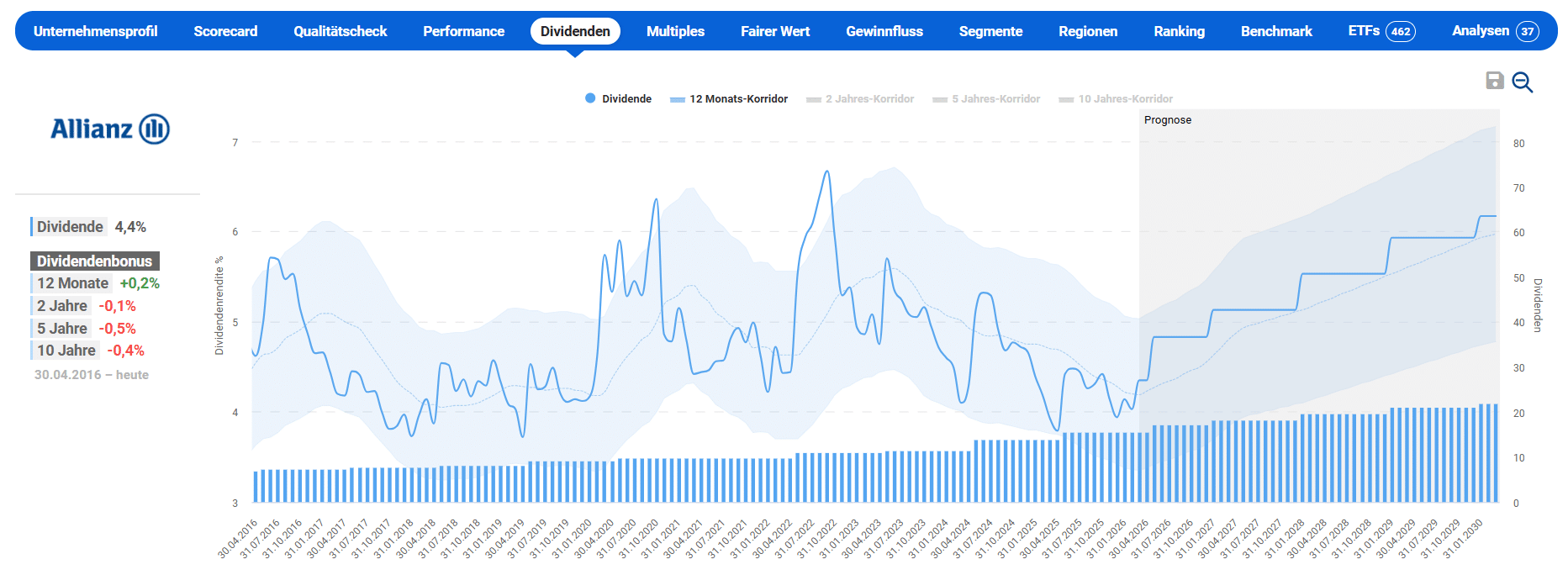

Die Allianz ist ein verlässlicher Dividendenzahler und hat die Dividende seit 17 Jahren nicht gesenkt. Dies bestätigt auch die Kennzahl der Dividendenstabilität mit einem hohen Wert von 0,95 von maximal 1,00. Aktuell liegt die Dividendenrendite bei 4,4 Prozent, wobei die Allianz Aktie im September 2022 eine Dividende von 6,7 Prozent bot. Durch das stetige Dividendenwachstum könnte bei einem Kauf die persönliche Dividendenrendite im Jahr 2030 bereits aber über 6,2 Prozent steigen. Die nächste Dividendenausschüttung erfolgt im Mai.

Die Dividende der Allianz Aktie war in den vergangenen Geschäftsjahren vollständig durch den bilanzierten und bereinigten Gewinn gedeckt. Im letzten Geschäftsjahr lag die Dividende pro Aktie bei 15,40 Euro, während der bereinigte Gewinn pro Aktie bei 28,61 Euro lag. Daraus ergibt sich eine solide Ausschüttungsquote von 54 Prozent auf den bereinigten Gewinn. Für die kommenden Geschäftsjahre prognostizieren die Analysten steigende Gewinne und steigende Dividenden. In den letzten 5 Jahren nahm das jährliche Dividendenwachstum Fahrt auf und lag bei 12 Prozent. In diesem Jahr wird die Dividende voraussichtlich bei 17,10 Euro pro Aktie liegen. Dies entspricht einer Erhöhung von rund 11 Prozent.

Ist die Allianz Aktie günstig bewertet?

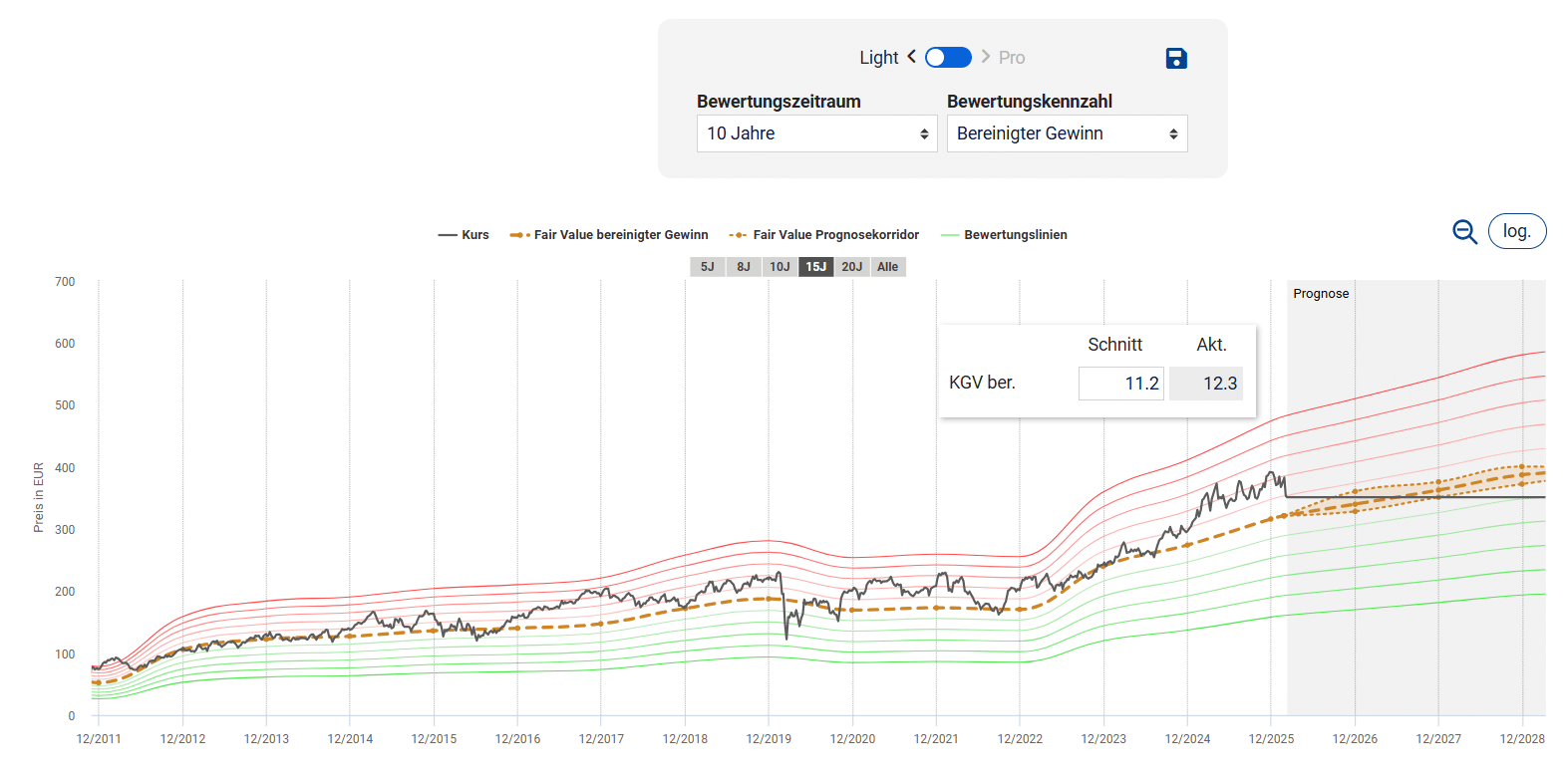

Für die Bewertung der Allianz Aktie eignen sich sowohl der bereinigte Gewinn. Für das Renditepotenzial ziehen wir die durchschnittliche Bewertung der Aktie über die letzten zehn Geschäftsjahre heran. In diesem Zeitraum bewertete der Markt die Allianz Aktie auf Basis des bilanzierten Gewinns mit einem Multiple von 11,2. Auf den ersten Blick erscheint die Allianz Aktie trotz der jüngsten Kurskorrektur und einem aktuell bereinigten KGV von 12,3 leicht überbewertet.

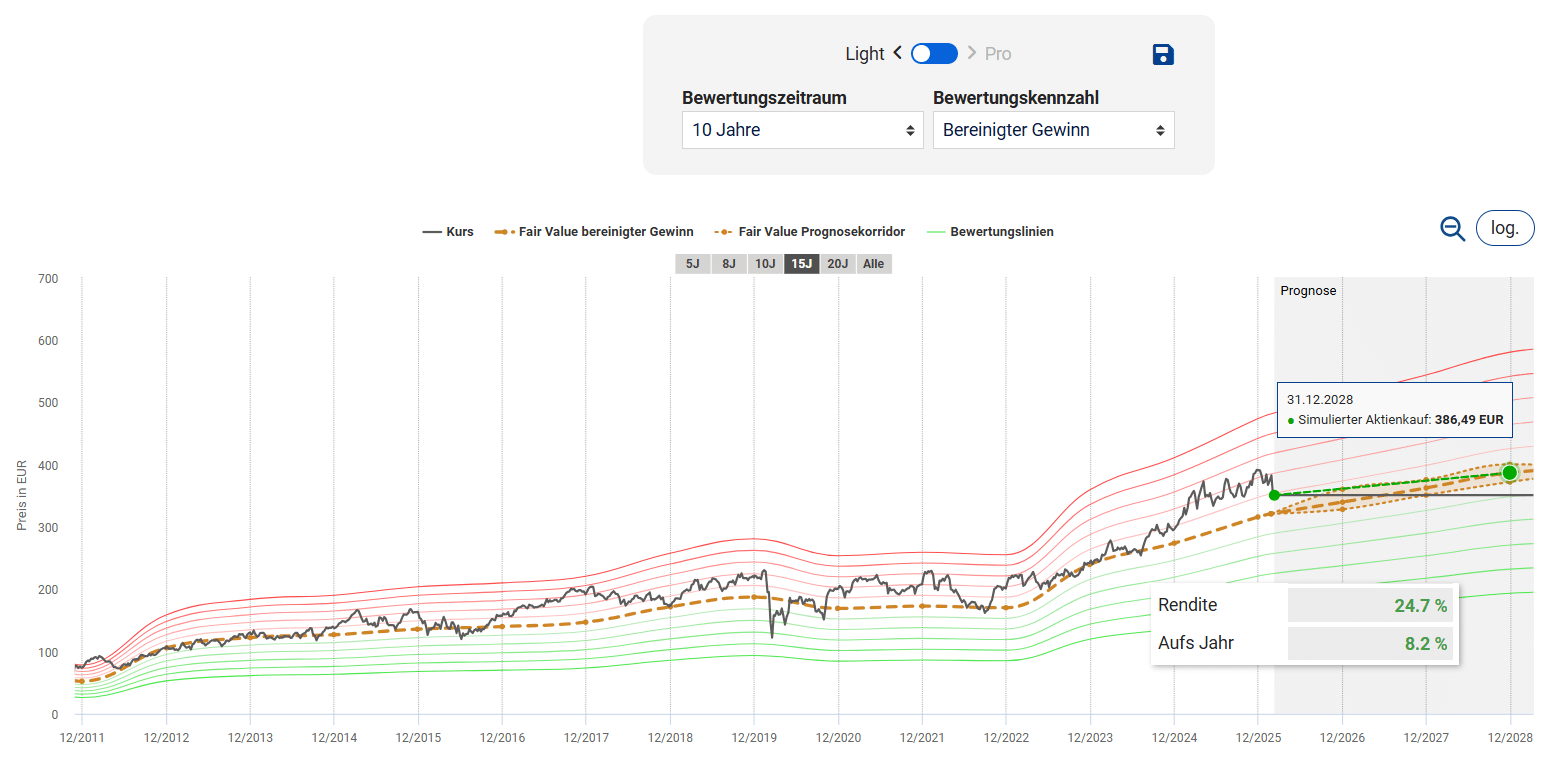

Für die Dynamische Aktienbewertung der Allianz Aktie übernehmen wir das historische KGV von 11,2, da das Geschäftsmodell intakt ist und der Versicherer dank steigender Prämien und Effizienzgewinne immer profitabler wird. Dies spiegelt sich in den positiven Gewinnprognosen der Analysten wider. Mit dieser Herangehensweise ergibt sich bei einem Kurs von 386 Euro bis zum Ende des Geschäftsjahres 2028 ein attraktives Renditepotenzial von 24,7 Prozent, was einer Rendite auf das Jahr von 8,2 Prozent entspricht. Sollte der Aktienkurs ohne fundamentale Gründe weiter korrigieren, erhöht sich das Renditepotenzial.

Aus der obigen Aktienbewertung ergibt sich die folgende Renditetabelle, die das Renditepotenzial in Abhängigkeit vom Kaufkurs zeigt. Mit einem hinterlegten Kauflimit im Aktienfinder verpasst du im Falle eines Rücksetzers den günstigen Einstieg nicht.

Unser Fazit zur Allianz Aktie

Die Scorecard zur Allianz Aktie zeigt, dass die Allianz insbesondere für Dividendeninvestoren interessant ist. Für Fans von hohen Dividenden ist die aktuelle Dividendenrendite von 4,4 Prozent nach wie vor attraktiv. Trotz der leichten Überbewertung bietet die Allianz Aktie aufgrund steigender prognostizierter Gewinne bereits Kurspotenzial.