Die TeamViewer Aktie kam in der letzten Woche mit Tagesverlusten von bis zu 15 Prozent ordentlich unter die Räder. Damit hat sich der Kurs mit 45 Prozent noch weiter von seinem Allzeithoch bei 51 EUR entfernt und notiert nun weniger als 10 Prozent über dem Ausgabekurs von knapp 26 EUR.

In diesem Update wollen wir prüfen, ob sich unsere Einschätzung seit unserer letzten Analyse zur TeamViewer Aktie im März geändert hat. Sollten betroffene Anleger der TeamViewer Aktie weiter die Treue halten oder sind die jüngsten Kursverluste vielleicht sogar eine günstige Einstiegsgelegenheit?

Der Grund für den Absturz der TeamViewer Aktie

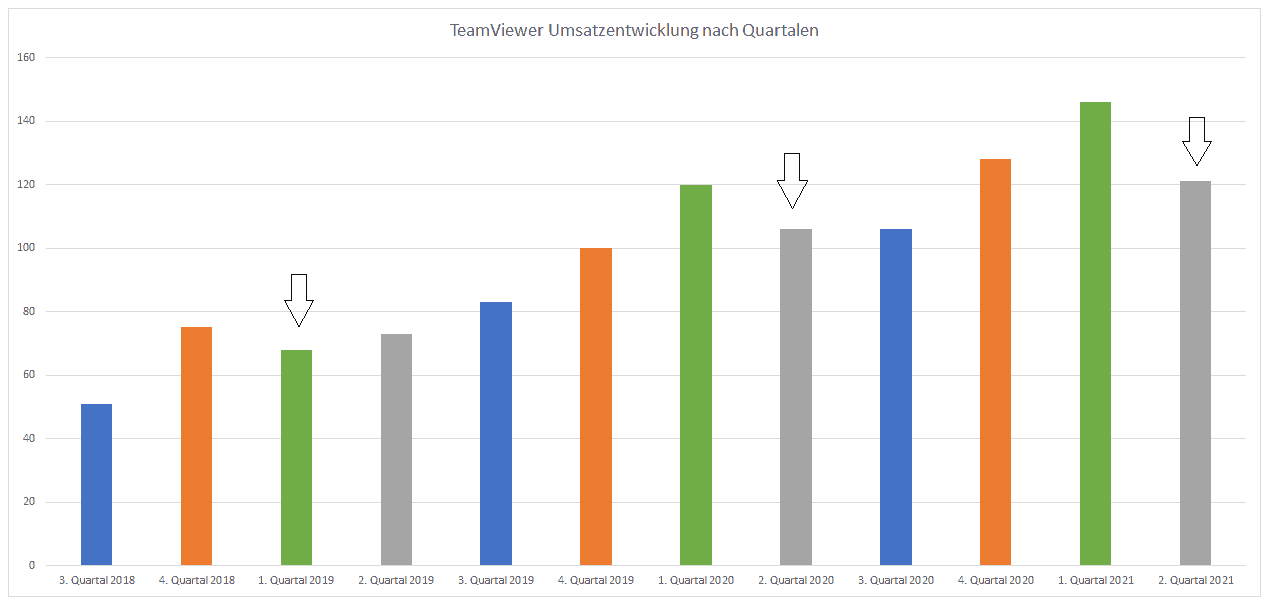

Grund der schlechten Entwicklung ist die Veröffentlichung der vorläufigen Zahlen für das 2. Quartal 2021. Die Billings, d.h. der Wert (netto) von Dienstleistungen oder Produkten, die TeamViewer seinen Kunden in Rechnung stellt, wuchs gegenüber dem Vorjahresquartal um circa 15 Prozent auf 121,6 Millionen EUR. Währungsbereinigt fiel das Plus mit18 Prozent noch etwas höher aus. Mit einem bereinigten EBITDA von 56,6 Millionen EUR (2020: 57,3 Millionen EUR) betrug die EBDITA-Marge bei 55 Prozent.

Anleger nahmen die Zahlen aus zwei Gründen schlecht auf. Einmal verfehlte TeamViewer das selbst gesteckte Ziel eines Wachstums der Billings von 20 Prozent, da vor allem in den Monaten April und Mai die erwarteten Vertragsverlängerungen niedriger als erwartet ausfielen. Zum anderen strebt das Management 2021 zwar weiterhin einen Anstieg der Billings auf 585 bis 605 Millionen EUR an, rechnet aber eher mit einem Ergebnis am unteren Ende dieser Spanne.

Bewertung der vorläufigen Quartalszahlen

Dass die Wachstumsdynamik im 2. Quartal an Schwung verloren hat und unterhalb der Erwartungen des Managements lag, dürfte die skeptische Haltung vieler Anleger gegenüber TeamViewer bestätigt haben. Daneben dürften die Zweifel wachsen, dass TeamViewer seine Umsatzziele für das Gesamtjahr erreichen kann. Daher wollen wir nachfolgend einen genaueren Blick auf die Zahlen werfen und diese einordnen.

Hoher Vorjahreswert und schwächerer Rückenwind

Zunächst war das 2. Quartal von einer typischen Saisonalität betroffen. Im 1. Quartal 2021 betrug das Wachstum der Billings noch starke 26 Prozent auf 146,6 Millionen EUR. Das gleiche Muster sahen wir im letzten Jahr. Auch dort kamen die Billings im 1. Quartal auf 119,7 Millionen EUR, während sie im 2. Quartal 2020 lediglich bei 105,9 Millionen EUR lagen. Eine gewisse Saisonalität gab es auch 2019. Dort war das 1. Quartal schwächer als das vorangegangene 4. Quartal 2018. Insofern gewichte ich die Entwicklung in einem Quartal nicht allzu hoch. Daneben ist das währungsbereinigte Wachstum von 18 Prozent nicht signifikant hinter dem prognostizierten Wachstum von 20 Prozent zurückgeblieben.

Des Weiteren könnte das Wachstum im 2. Quartal 2021 aufgrund eines besonders hohen Vergleichswerts aus dem 2. Quartal 2020 verzerrt sein. Denn damals stiegen die Billings wegen der plötzlich verstärkten Nachfrage aufgrund der Corona-Pandemie um 45 Prozent. Im April, Mai und Juni 2020 waren viele Unternehmen damit beschäftigt, ihre Büros auf Home-Office und Remote-Lösungen umzustellen. Im 2. Quartal 2021 war das Geschehen in den meisten Ländern der Welt aber von einem Abflauen der Pandemie geprägt. Es ist gut möglich, dass viele Unternehmen daher erst einmal mit weiteren Investitionen in den Bereichen Home-Office und Remote-Lösungen abgewartet haben.

Zoom und Slack konnten glänzen

Dem obigen lässt sich entgegenhalten, dass Unternehmen wie Zoom und Slack (bald zu Salesforce gehörend) mit wesentlich besseren Wachstumszahlen glänzen konnten. So stieg der Umsatz bei Zoom im 1. Quartal 2021 um 191 Prozent. Auch für das zweite Quartal erwartet das Unternehmen einen massiven Umsatzanstieg von 260 Millionen USD auf 985-990 Millionen USD. Slack, ein Anbieter von Kommunikations-Software für Unternehmen, steigerte den Umsatz im 1. Quartal um 35 Prozent und wächst damit ebenfalls schneller als TeamViewer. Die Unternehmen konnten daher – anders als TeamViewer – das Momentum der vergangenen Quartale aufrechterhalten und den Schwung aus der Pandemie mitnehmen.

TeamViewer will nicht (nur) ins (Home)office

Allerdings sehe ich nur wegen der guten Umsatzentwicklung bei Zoom & Co. kein Zeichen dafür, dass TeamViewer abgehängt wurde. Zwar gehörte TeamViewer ebenfalls zu den Home-Office-Profiteuren, doch setzt das Management den strategischen Schwerpunkt auf gänzlich andere Bereiche als die US-amerikanischen Konkurrenten.

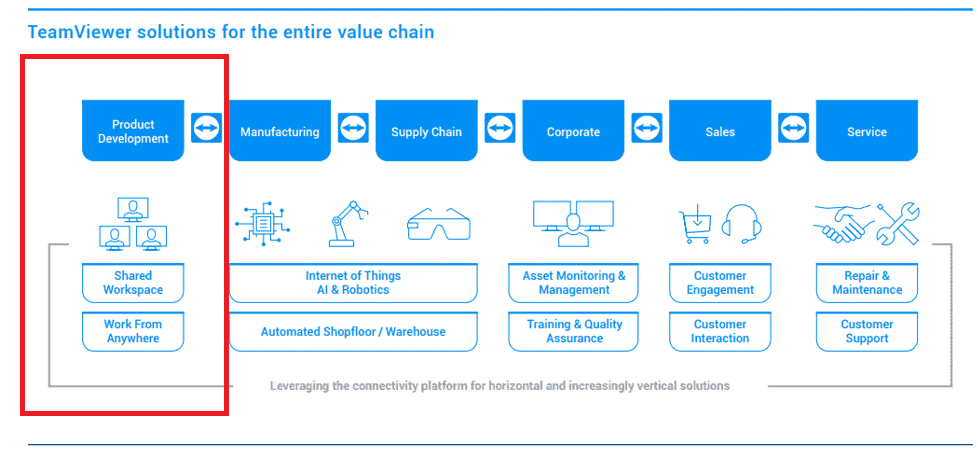

TeamViewer will Remote- und Augmented Reality-Lösungen entlang der Produktionsketten für Industrie 4.0 anbieten (siehe hierzu mit Anwendungsbeispielen der TeamViewer-Produkte ausführlich unsere erste Analyse der TeamViewer Aktie). TeamViewer verkauft weniger eine Office-Kommunikationslösung, sondern eine ganzheitliche Plattform für Unternehmen im Zeitalter der Industrie 4.0. TeamViewer konkurriert mit Zoom daher genauso wenig wie Apple mit Amazon. Partielle Überschneidungen mit Zoom & Co. gibt es lediglich im rot umrandeten Bereich der nachfolgenden Grafik.

Diese Überschneidungen betreffen aber lediglich einzelne Teilbereiche der jeweiligen Geschäftsmodelle, zum Beispiel bei der Funktion von Videokonferenzen und sind eher komplementärer Natur. So arbeiten TeamViewer und Microsoft als Partner zusammen, statt zu konkurrieren. Aus meiner Sicht ist vielen Anlegern nicht klar, dass TeamViewer mit anderen Software-Anbietern (Salesforce, IBM, Amazon, Microsoft, etc.) eher kooperiert als mit ihnen konkurriert. Den Vergleich der Wachstumszahlen mit Unternehmen wie Zoom & Co. halte ich daher für die Bewertung der geschäftlichen Entwicklung für ungeeignet.

Ist die TeamViewer Aktie nach den Kursverlusten ein Schnäppchen?

Der jüngste Kurssturz hat die TeamViewer Aktie wieder nahe an den Ausgabepreis bei circa 26 EUR pro Aktie zum IPO Ende 2019 gebracht. Das bereinigte KGV beträgt aktuell knapp 40. Für ein junges Wachstumsunternehmen mit einer Marktkapitalisierung unter 6 Milliarden EUR, hohen prognostizierten Wachstumsraten und einer Brutto-Marge von über 80 Prozent ist das meines Erachtens günstig.

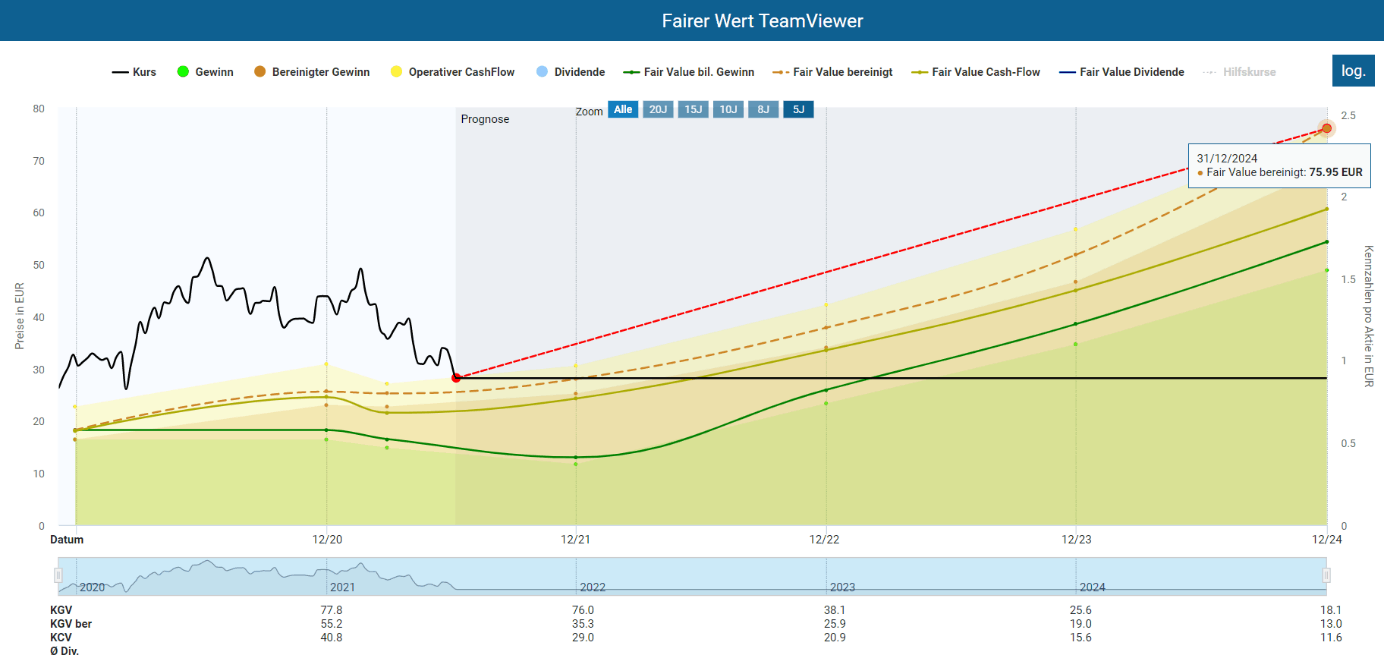

Zukünftig hat die Aktie dementsprechend noch ordentlich Potential. Mit der Dynamischen Aktienbewertung des Aktienfinders können wir schauen, wie sich der faire Wert auf Basis der zu erwartenden Gewinne und Cash-Flows in Zukunft entwickeln könnte. Für die Berechnung des fairen Wertes habe ich jeweils für den bereinigten und bilanzierten Gewinn einen Multiplikator von 35 gewählt. Für 2024 ergibt sich damit ein rechnerisches Aufwärtspotential von über 160 Prozent, was einer jährlichen Performance von circa 30 Prozent entspricht.

Worauf es jetzt ankommt

Vor dem Hintergrund eines saisonal schwachen Quartals, einem von besonders hoher Nachfrage geprägten Vorjahresquartal und einem Abflauen des fundamentalen Rückenwindes, verlief das 2. Quartal durchaus solide. Dass TeamViewer mit einem währungsbereinigten Wachstum von 18 Prozent unter die Zielmarke von 20 Prozent gerutscht ist, hat dabei auf die langfristigen Aussichten kaum Einfluss. Gleichwohl ist die Frage angebracht, inwieweit TeamViewer Multiples im Bereich 35-40 verdient, wenn das Umsatzwachstum in den nächsten Quartalen weiterhin an Dynamik verlieren sollte. Zurecht steht daher die Frage im Raum, ob das langfristig vom Management prognostizierte jährliche Umsatzwachstum von 30 Prozent noch realistisch ist.

Entscheidend für die Zukunft des Geschäfts und des Aktienkurses ist, dass das Unternehmen die eigenen Dienstleistungen an die großen Unternehmen bringt. Immerhin hat sich im Juni die Geschäftsdynamik bereits deutlich verbessert. Der Wiederanstieg der Vertragsvolumina bei Verlängerungen sowie ein sehr starker Anstieg neuer Vertragsabschlüsse im Großkundensegment lassen hoffen, dass TeamViewer in der zweiten Jahreshälfte, wie angekündigt, an Schwung gewinnt. Die jüngst bekannt gegebene Kooperation mit SAP bewerte ich ebenfalls positiv. TeamViewer bekommt damit die Möglichkeit, seine Fernwartungslösungen noch stärker in industriellen Anlagen einzubringen und kann dafür auf die breite Kundenbasis von SAP im Industrie-Bereich zurückgreifen.

Daneben halten die bestehenden Kunden TeamViewer weiterhin die Treue. Die Kündigungsquote der letzten 12 Monate liegt bei niedrigen 15 Prozent. Darüber hinaus konnte das Unternehmen die Abonnentenanzahl um 20.000 auf 623.000 erhöhen. Das Wachstum der Großkunden mit einem jährlichen Vertragsvolumen von über 10.000 EUR um 55 Prozent zeigt ebenfalls, dass TeamViewer auf dem richtigen Weg ist, nachhaltig im besonders profitablen Großkundengeschäft zu wachsen.

Fazit: TeamViewer Aktie – Immer noch viel Potential

Wie wir bereits in unserer Hauptanalyse zu TeamViewer geschrieben haben, sollten Anleger einen langen Atem mitbringen und sich der Gefahr einer volatilen Preisentwicklung bewusst sein. Der jüngste Kurssturz hat diese Aussage unterstrichen. Mehrere Gründe sprechen dafür, dass sich die Teamviewer Aktie auch in näherer Zukunft volatil entwickeln wird.. So braucht es noch Zeit, bis die vielen Marketingmaßnahmen rund um das Sponsoring des Fußball-Clubs Manchester United und des Formel 1 Teams von Mercedes-AMG Früchte tragen werden. Vor allem jedoch sehe ich in TeamViewer ein Pionierunternehmen in einem Markt, der gerade erst am Anfang seiner Entwicklung steht. Rückschläge und Anpassungen sind da vorprogrammiert. Ebenfalls ist nicht auszuschließen, das große Unternehmen wie Microsoft, SAP, Siemens, Cisco und Co. ihr Portfolio in das Marktumfeld von TeamViewer erweitern. In der Summe bleibt TeamViewer daher ein spekulativer Wert für Anleger, die an den Erfolg des Geschäftsmodells glauben – so wie CEO Oliver Steil, der aktuell Aktien im Wert von 20 Millionen EUR besitzt.

Ich bin ebenfalls von der fundamentalen Geschäftsstrategie und den Management-Fähigkeiten des Unternehmens überzeugt. Zudem halte ich es nicht für zielführend, ein Investment anhand einzelner Quartalsergebnisse in Frage stelle. Die grundsätzliche (spekulative) Investmentstory ist meines Erachtens weiterhin intakt. Deshalb werde ich den Rücksetzer für den Ausbau meiner bestehenden Position nutzen. Falls dir TeamViewer zu spekulativ ist, bieten wir dir im beliebtesten Aktienfinder Deutschlands auch zahlreiche Technologie-Aktien kampferprobter Unternehmen wie Microsoft oder Amazon an, in die du investieren kannst.

Eine Antwort

Danke für deine Einschätzung (deckt sich übrigens mit meiner).

LG