- Warum hat die Target Aktie 25% verloren? Der Handels-Discounter Target Corporation präsentierte gestern enttäuschende Quartalszahlen. Die Target Aktie fiel auf einen Schlag um 25 Prozent von 205 USD auf 154 USD. Parallel zu Target gingen auch die Aktienkurse einiger Mitbewerber in den Keller. Einen Tag zuvor hatte bereits Walmart mit düsteren Quartalszahlen für schlechte Stimmung unter den Einzelhändlern gesorgt.

- Was sind die Hintergründe? Die operative Marge schockierte die Aktionäre. Die Analysten erwarteten eine Marge in Höhe von 8,7 Prozent. Im ersten Quartal erreichte Target allerdings nur eine operative Marge in Höhe von 5,3 Prozent, was einem Rückgang der Profitabilität um fast 40 Prozent entspricht. Wenig überraschend wurde der Geschäftsausblick für das laufende Fiskaljahr deutlich gesenkt.

- Wie ist die Situation einzuschätzen? Die Target Corporation hat mit der Inflation zu kämpfen. Weiteres Abschlagspotenzial im Aktienkurs ist vorhanden, wenn der Markt die aktuell negativen Einflüsse als längerfristige Herausforderungen einschätzt.

Target Corporation in der Kurzfassung

Zweitgrößter Discounter in den USA: Die Target Corporation betreibt 1.931 Einzelhandelsgeschäfte für allgemeine Handelswaren und ist nach Walmart der zweitgrößte Discounter in den Vereinigten Staaten. Der Einzelhändler bietet den Endkonsumenten zahlreiche Waren- und Lebensmittelprodukte über seine stationären Einzelhandelsgeschäfte und über den E-Commerce-Kanal zu günstigen Preisen an. Knapp 19 Prozent der Umsätze von Target werden online erwirtschaftet.

Starkes Wachstum: Im letzten Geschäftsjahr 2021 konnte die Target Corporation die Umsätze trotz eines Rekordwachstums im vorherigen Geschäftsjahr 2020 um 13 Prozent steigern. Der operative Gewinn wuchs im Vergleich zum Vorjahr sogar um 37 Prozent. Das stärkere Gewinnwachstum im Vergleich zum Umsatz zeigt, dass das Unternehmen seine Profitabilität im letzten Geschäftsjahr erheblich steigern konnte.

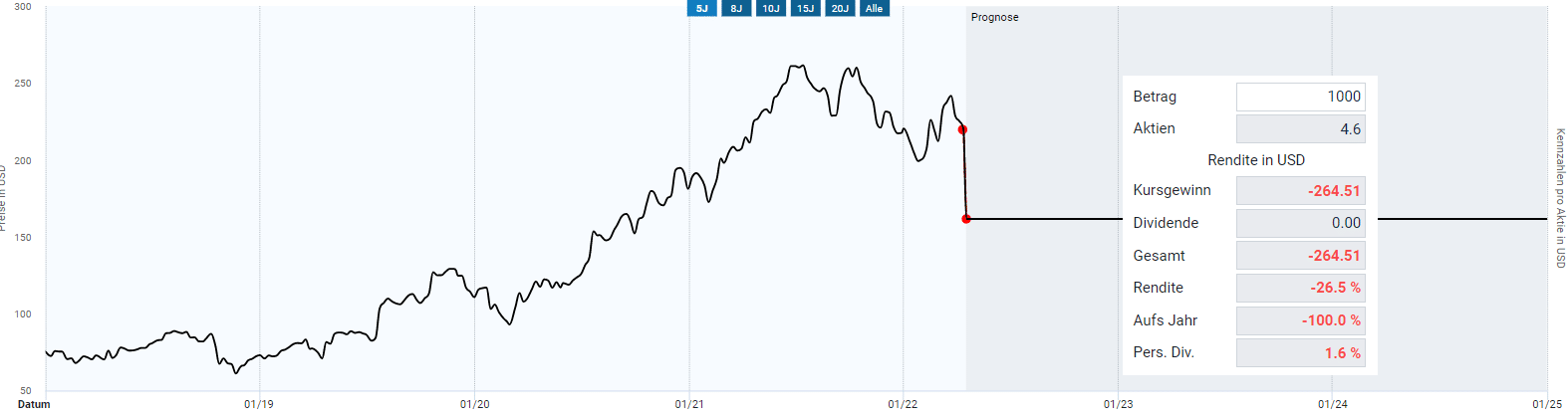

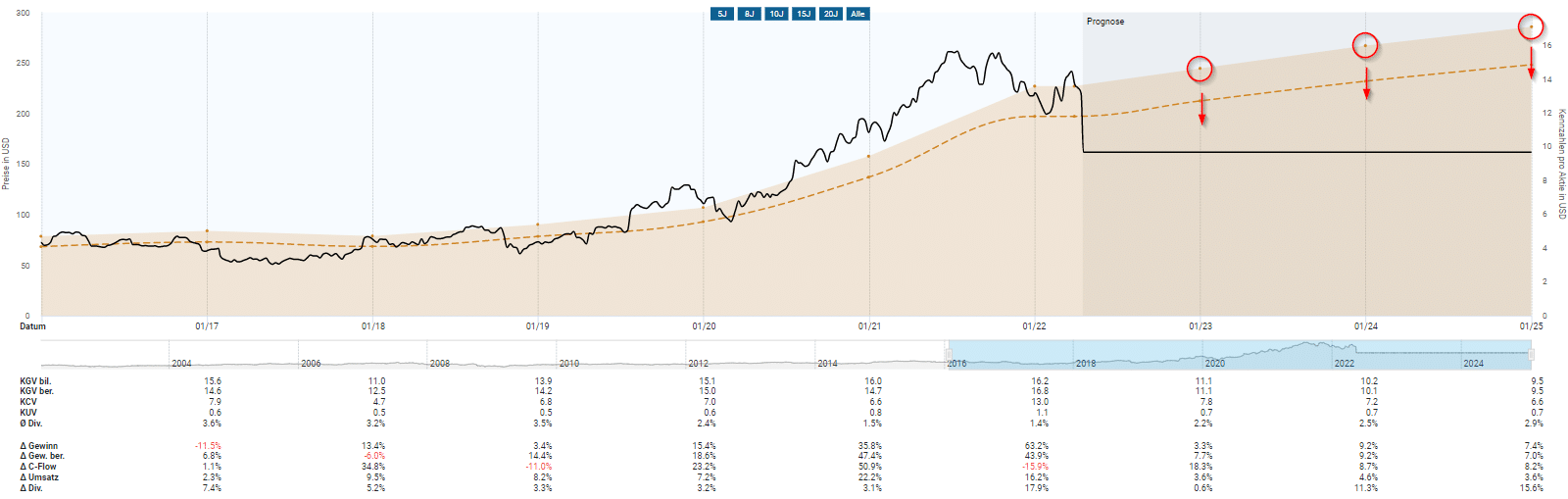

Ansehnliche Rendite für Aktionäre: Vor den Quartalszahlen konnte der Aktienkurs seit 2019 um +230 Prozent zu legen. Nach dem Kursrutsch steht der Aktienkurs immer noch mit 144 Prozent im Plus. Dazu schüttet Target jedes Quartal eine Dividende aus. Nach den schlechten Quartalszahlen und dem Kursverfall ist die Dividendenrendite von 1,5 auf 2,2 Prozent gestiegen.

Was ist mit der Aktie passiert?

Die Target Aktie ist nach Veröffentlichung der Quartalszahlen an einem Handelstag um rund 25 Prozent eingebrochen. Am frühen Mittwoch kostete die Aktie noch 204 USD. Zum Handelsschluss mussten Käufer nur noch 154 USD für die Target Aktie auf den Tisch legen. Mit dem Kursrückgang liegt der Target Aktienkurs auf dem tiefsten Stand seit November 2020.

Parallel zur Target Aktie fielen auch die Kurse von anderen Einzelhändlern. So fiel die Walmart Aktie um sieben Prozent, obwohl das Unternehmen gerade am Tag zuvor die Quartalszahlen veröffentlicht hatte und die Walmart Aktie in diesem Zuge bereits um rund zehn Prozent gefallen war. Costco Wholesales verlor gestern zwölf Prozent. Selbst in Europa sanken die Aktienkurse von Tesco und Metro um jeweils vier Prozent. Die Home Depot Aktie, die auch im Starterdepot enthalten ist, fiel aufgrund des negativen Umfelds ebenfalls um fünf Prozent.

Was sind die Hintergründe?

Der US-Einzelhändler Target wies in seinem Quartalsbericht auf höhere Kosten hin und senkte aus diesem Grund seine Gewinnprognosen für das laufende Geschäftsjahr deutlich.

„Throughout the quarter, we faced unexpectedly high costs, driven by a number of factors, resulting in profitability that came in well below our expectations, and well below where we expect to operate over time“

Target Corporation Reports First Quarter Earnings, p.2

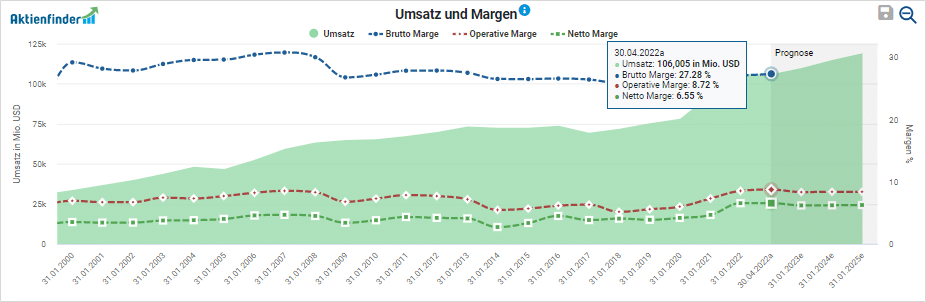

Die Umsätze stiegen um 3,3 Prozent. Das Management erwartete ein Wachstum im mittleren einstelligen Bereich. Bei der operativen Marge und dem operativen Gewinn fielen die Geschäftszahlen noch deutlich enttäuschender aus. Direkt vor den Quartalszahlen erwarteten die Analysten im Durchschnitt eine operative Marge von deutlich über acht Prozent, wie noch gestern im Aktienfinder ersichtlich.

Im Vorjahresquartal betrug die operative Marge sogar 9,8 Prozent. Damit kalkulierten die Analysten im Durchschnitt bereits eine leicht sinkende Marge für die neuen Quartalszahlen ein. Mit dem Quartalsbericht von gestern wurde aber klar, dass bei einer tatsächlichen Marge von 5,3 Prozent die Prognose deutlich zu optimistisch war.

„First quarter operating income margin rate was 5.3 percent in 2022, compared with 9.8 percent in 2021. […] For full-year 2022, the Company continues to expect low- to mid- single digit revenue growth. The Company now expects its full-year operating income margin rate will be in a range centered around 6 percent.“

Target Corporation Reports First Quarter Earnings, p.3/4

Auch für das gesamte Geschäftsjahr erwartet Target Corporation eine operative Marge von rund sechs Prozent. Noch im Januar 2022 kommunizierte das Management bezüglich der operativen Marge folgendes:

„On the operating margin line this year, we're planning to deliver a rate of 8% or higher“

EDITED TRANSCRIPT - Q4 2021 Target Corp Earnings Call & Financial CommunityMeeting , p.20

Der operative Gewinn betrug durch die niedrigere operative Marge für das Quartal 1,3 Milliarden USD und fiel damit entgegen den Erwartungen um 43 Prozent gegenüber dem Vorjahr. Für den operativen Gewinn erwartete das Management ursprünglich ein Wachstum im mittleren einstelligen Prozentbereich.

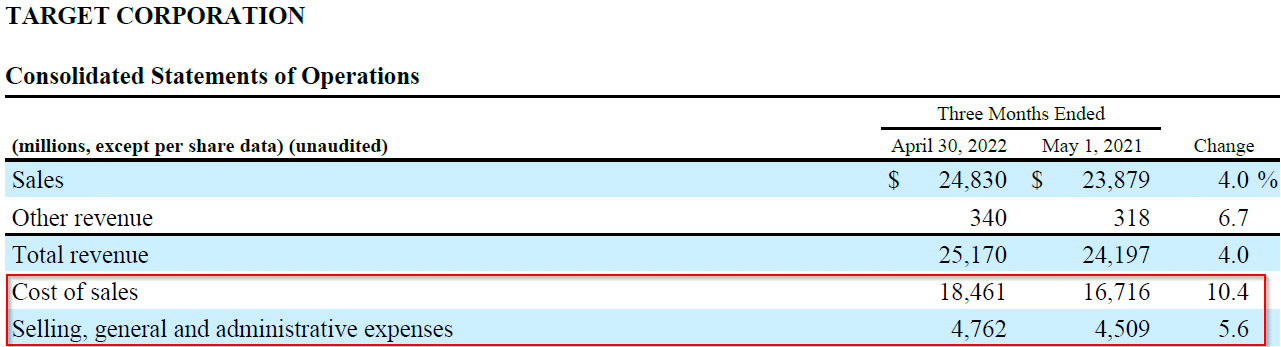

Das Management sah sich im ersten Quartal mit unerwartet hohen Kosten konfrontiert, die die Profitabilität von Target minderten. Zum einen stiegen die Cost of Sales um über zehn Prozent auf 18,5 Milliarden USD. Laut Management ist der Anstieg auf gestiegene Frachtkosten und Lieferengpässe sowie Wertberichtigung der Bestände zurückzuführen. Damit stieg der Kostenfaktor der Cost of Sales von 69 Prozent auf 73 Prozent im Verhältnis zu dem Umsatz. Zum anderen sind auch die Selling, general and admistrative expenses (SG&A) angestiegen, da sich die Personalkosten durch den Fachkräftemangel in den USA erhöhten und ebenso neues zusätzliches Personal eingestellt wurde. Auch diese Kosten für SG&A stiegen um sechs Prozent gegenüber dem Vorjahresquartal.

Diese Kostenfaktoren aus Cost of Sales und SG&A werden nach Einschätzung des Managements das laufende Geschäftsjahr weiterbelasten. Darüber hinaus erwartet das Management inflationsbedingt einen Rückgang der Nachfrage, weshalb im Laufe des Geschäftsjahrs mit höheren Preisabschlägen im Abverkauf gerechnet werden muss, was die Margen zusätzlich belasten wird.

„This year's gross margin rate reflected higher markdown rates, driven largely by inventory impairments and actions taken to address lower-than-expected sales in discretionary categories, as well as costs related to freight, supply chain disruptions, and increased compensation and headcount in our distribution centers.“

Target Corporation Reports First Quarter Earnings, p.2

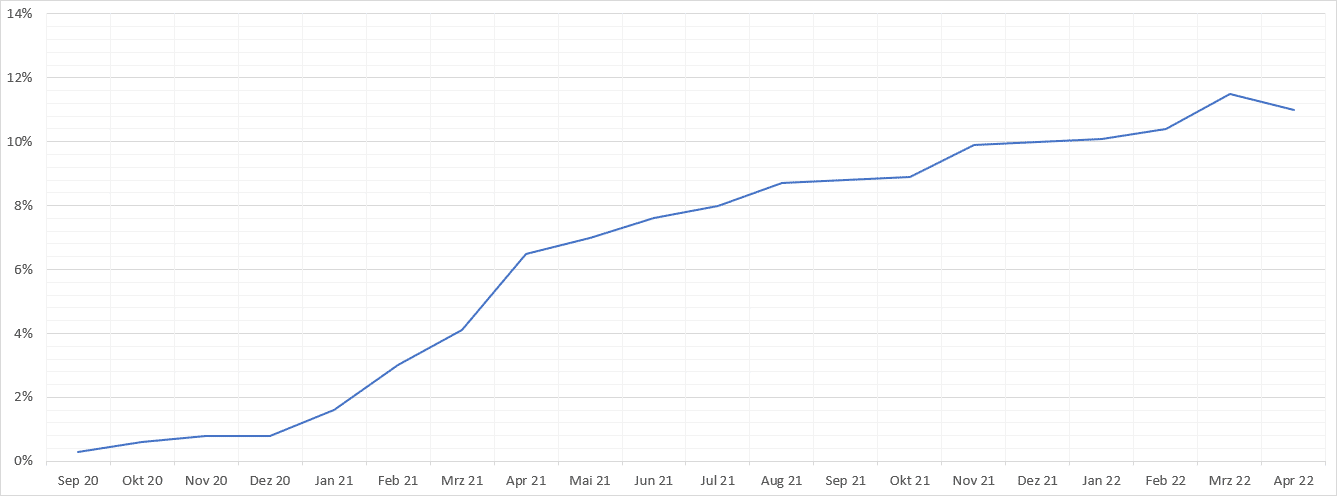

Dass die Einkaufspreise steigen, lässt sich anhand den zuletzt gemeldeten US-Erzeugerpreisen erklären. Die Erzeugerpreise stiegen bedingt durch höhere Preise für Rohstoffe, Zwischenprodukte und Energie im April um 11% gegenüber dem Vorjahresmonat. Seit Januar 2021 steigen die Herstellungskosten der US-Industrie stetig an. Daher werden für Target die Einkaufspreise und die interne Distribution von Handelsgütern teurer. Nur wenn die Target Corporation vollumfänglich die gestiegenen Preise an seine Kunden weitergeben kann, wird Target seine Profitabilität halten können. Im ersten Quartal hat dies nicht funktioniert und der erste Ausblick für das laufende Geschäftsjahr geht von einem nachhaltigen Rückgang der Profitabilität aus.

Trotz den aktuellen Herausforderungen sieht das Management das langfristige Wachstum der Target Corporation intakt. Eine Prognose, wann die ursprüngliche Profitibalität und das frühere Wachstum wieder erreicht wird, kann das Management allerdings zum jetzigen Zeitpunkt nicht geben.

„Despite these near-term challenges, our team remains passionately dedicated to our guests and serving their needs, giving us continued confidence in our long-term financial algorithm, which anticipates mid-single digit revenue growth, and an operating margin rate of 8 percent or higher over time.”

Target Corporation Reports First Quarter Earnings, p.2

Wie ist die Situation bei Target einzuschätzen?

Die Target Corporation ist in den letzten Jahren der fairen Bewertung anhand des berinigten Gewinns davon gelaufen. Daher war schon in den Wochen vor den Quartalszahlen ein entsprechendes Korrekturpotenzial für die Target Aktie vorhanden. Dabei basierten die Analystenschätzungen auf den starken Wachstumserwartungen, die mit den neuesten Quartalsergebnissen nun der Vergangenheit angehören. Daher werden die Analysten ihre Gewinnschätzungen für das laufende und das kommende Geschäftsjahr zügig nach unten korrigieren. Der Aktienfinder stellt täglich aktualisiert die neusten Analystenschätzungen bereit.

Aufgrund hoher Unsicherheiten empfehle ich dir für die Bewertung von Target Corporation einen vorsichtigen Ansatz. Denn niemand weiß, wie lange die hohe Inflation andauern wird und wie stark die Konsumenten ihren Konsum wegen der Inflation einschränken werden.

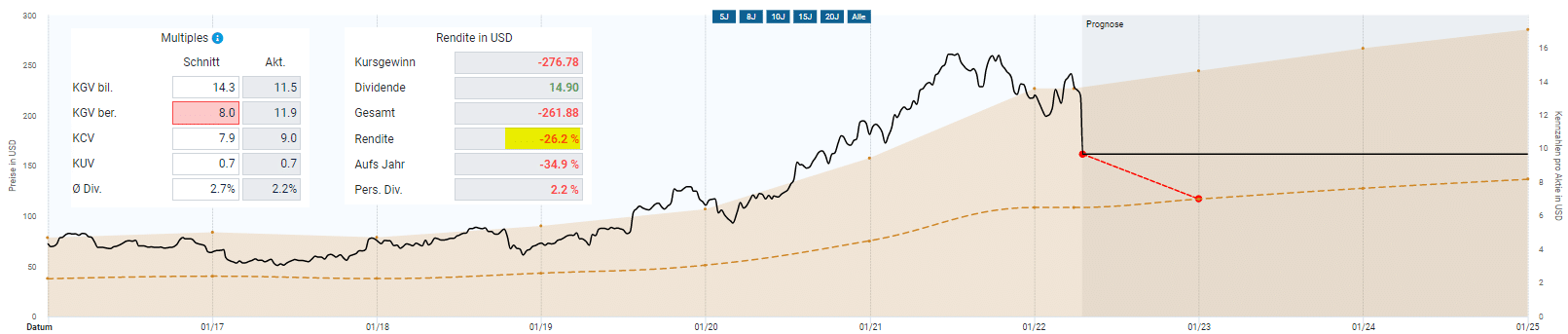

Die Target Aktie notierte innerhalb der letzten 6 Jahre mit einem durchschnittlichen KGV von 14,5. Die verringerten Wachstumsaussichten führen aber nun zu einer geringeren Marktbewertung der Target Aktie. Außerdem werden die Schätzungen der Analysten in den nächsten Tagen aufgrund der neuen Realität korrigiert.

Ich bewerte das neue faire KGV basierend auf den bereinigten Gewinn mit dem Faktor acht, da der bereinigte Gewinn im ersten Quartal um 43 Prozent gesunken ist und ich für das jetzige Geschäftsjahr mit einem Gewinnrückgang bei Target rechne, bevor sich das Wachstum nächstes oder übernächstes Geschäftsjahr hoffentlich wieder stabilisieren wird. Wann genau dieser Wendepunkt für Target eintritt, ist nicht vorherzusagen. Durch die nach unten korrigierten Schätzungen der Analysten werden die fairen Werte der Target Aktie weiter sinken. Mit einem KGV von acht wäre bei dem aktuellen Aktienkurs mit einem weiteren Rückschlagspotenzial von über 25 Prozent zu rechnen.

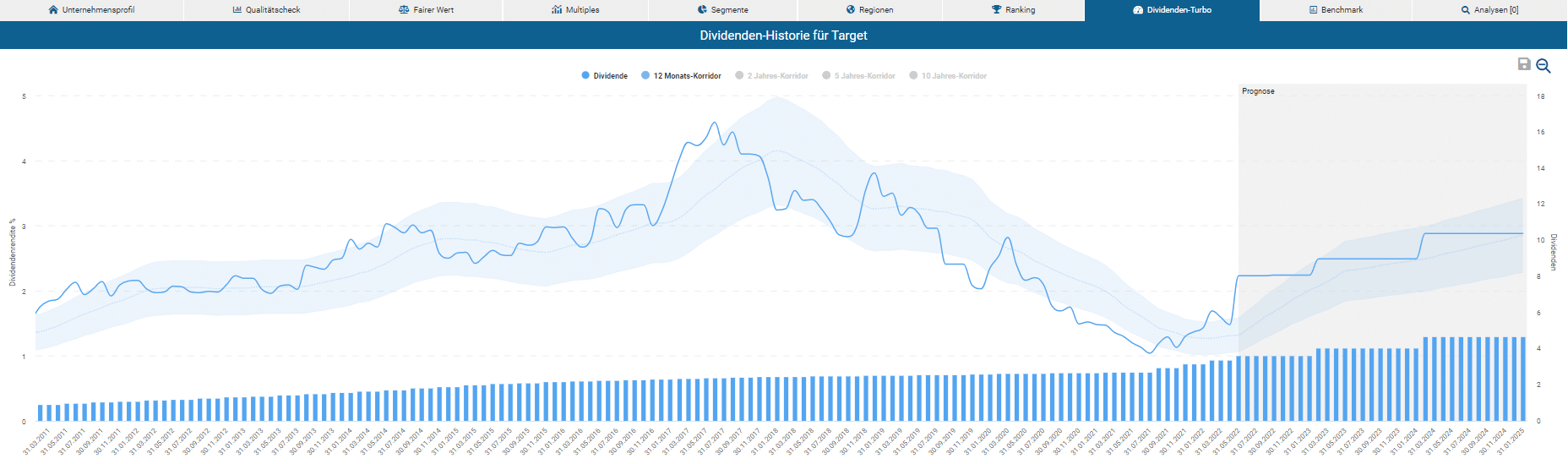

Für langfristige Dividendeninvestoren hat sich die Dividendenrendite schlagartig von 1,5 auf 2,2 Prozent erhöht. Diese Dividendenrendite gab es zuletzt im Juni 2020. Target konnte die letzten 55 Jahre seine Dividende von Jahr zu Jahr steigern. Das ist wirklich eine beeindruckende Dividendenhistorie. Damit ist die Target Corporation ein Dividendenaristokrat.

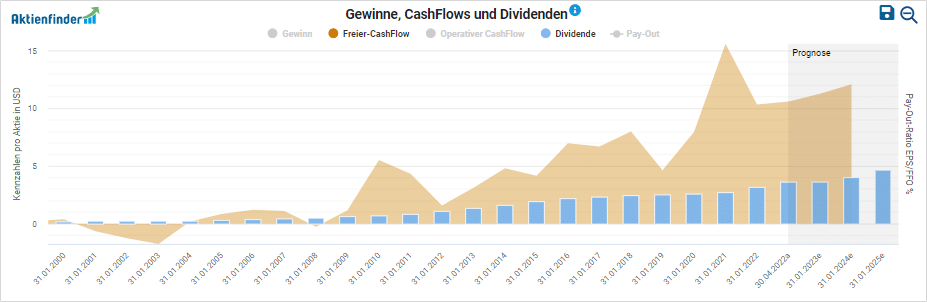

Gemessen am freien Cash-Flow ist die Dividende in den letzten Geschäftsjahre sicher gewesen. Allerdings beeinflussen die trüben Geschäftsaussichten den freien Cash-Flow, sodass das dicke Polster zwischen freien Cash-Flow und Dividende für die nächsten Geschäftsjahre sinken kann. Dennoch gehe ich nicht von einer Kürzung der Dividende aus. Im Gegenteil vermute ich, dass die Dividende auch in den nächsten Jahren weiter steigen wird.

Fazit

Die schwachen Quartalszahlen von Target trafen die Börse völlig unvorbereitet, obwohl bereits am Vortag der Hauptwettbewerber Walmart mit seinen Quartalszahlen enttäuschte. Nach einer starken Peformance vieler Aktien im Einzelhandel sorgt nun das Zusammenspiel von Inflation, steigenden Personalkosten und Kaufkraftverlust für ein sehr schwieriges Marktumfeld, in dem weiterhin hohe Risiken bestehen. In der Bewertung von Target habe ich gezeigt, dass trotz des starken Kursrückgangs noch immer weiteres Abschlagspotenzial vorhanden ist. Immerhin scheint die Dividende weiterhin sicher zu sein. Nun kommt es auf die nächsten Quartale an.

Falls du langfristig an den Einzelhandel und an Target glaubst, könnte die aktuelle Situation eine Gelegenheit für einen Einstieg in die Target Aktie sein. Unklar bleibt jedoch, wann sich das Umfeld von Target wieder normalisieren wird. Denn je länger das schwierige Umfeld bleibt, umso stärker drückt dieser auf den Gewinn und sinkt dadurch das Renditepotenzial der Target Aktie.

8 Antworten

Sehr gelungene Analyse!

Viel Erfolg weiterhin.

Gruß Mark

Hallo Mark,

vielen Dank für das Feedback!

Viele Grüße

David

Hallo David,

Ich wünsche dir viel Erfolg bei Aktienfinder.

Kannst du uns dein Depot vorstellen mit welchen Titeln du investiert bist?

LG

Ferhat

Hallo Ferhat,

danke sehr! Alles zu seiner Zeit. Bestimmt werde ich in Zukunft auch Einblicke in mein Depot geben. Weiterhin erfolgreiches Investieren!

Viele Grüße

David

Da sieht man doch wieder, wie viel diese Analystenschätzungen wert sind.

In der Tat sollte man Analystenschätzungen nicht als „bare Münze“ nehmen. Dieses Quartal war mit Target ein sehr gutes Beispiel dafür.

Moin David, sehr interessanter Bericht bzw Darstellung der Situation zur Aktie in dieser

Momentaufnahme. Persönlich habe ich mit 1/3 Posi ins tief reingedippt

und warte nun geduldig ab.

Auch bei Target wird das dortige Management nach Möglichkeiten zur Verbesserung der Lage suchen und sicherlich einiges optimieren.

Dennoch bleibt es natürlich sehr schwer.

Finde ich weitere Berichte von dir und deinem Portfolio auf Instagram oder YouTube?

LG Jens

Hi Jens,

vielen Dank für dein Feedback. Möglicherweise ist jetzt eine gute Gelegenheit für einen ersten Einstieg gekommen, wenn man eine langfristige Perspektive einnimmt. In Tranchen einzusteigen, finde ich angesichts der Situation sehr sinnvoll. Einzelhändler haben auch in Zukunft eine systemtragende Rolle in unserer Gesellschaft und sind kaum ersetzlich. Mittlerweile nutzt Target auch den E-Commerce-Trend für sich und verteidigt damit sein Revier gegen die E-Commerce Pure Player. Schauen wir mal, wie sich die Lage rund um Target, Walmart und allen weitere Einzelhändlern in den nächsten Monaten entwickelt.

Von mir war dieser Blogbeitrag tatsächlich meine erste öffentliche Analyse. Es werden aber noch viele weitere Analysen meinerseits folgen. Das Feedback spornt an 🙂

Viele Grüße

David