Als weltgrößter Industriegaskonzern hat Linde in den vergangenen Jahren seine Marktführerschaft im Oligopol der Industriegase erfolgreich verteidigt. Die Branche zeichnet sich durch stabile Umsätze und Gewinne aus, aber auch die Wachstumsperspektiven sind vielversprechend. Der Konzerngewinn hat sich in den letzten 5 Jahren verdreifacht und Linde hat seinen Aktionären in diesem Zeitraum eine Traumrendite von 175 Prozent beschert.

Hier klicken um zwischen logarithmischer und linearer Darstellung zu wechseln

Kann Linde weiter stark wachsen und profitiert das Unternehmen vom Zukunftstreiber Wasserstoff? Wie schlägt sich Linde gegenüber seinen Wettbewerbern? Auf diese Fragen gehen in der folgenden Analyse ein und werfen zudem einen Blick auf die beiden größten Mitbewerber von Linde.

Das Geschäftsmodell in aller Kürze

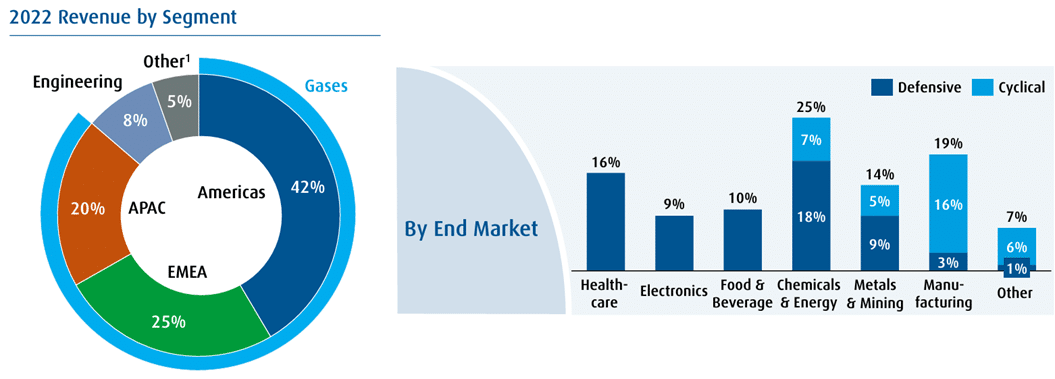

Linde ist gemessen an der Marktkapitalisierung das größte Industriegasunternehmen und erwirtschaftet 87 Prozent seines Umsatzes mit der Produktion und dem Vertrieb verschiedenster Arten von Gasen wie atmosphärischen Gasen oder Prozessgasen. Atmosphärische Gase sind beispielsweise diejenigen Gase, die sich normalerweise in der Umgebungsluft befinden. Dazu gehören Luft, Argon, Kohlendioxid, Helium, Stickstoff und Sauerstoff. 8 Prozent des Umsatzes entfallen auf Engineering-Dienstleistungen und die restlichen 5 Prozent auf innovative Werkstoff- und Beschichtungslösungen.

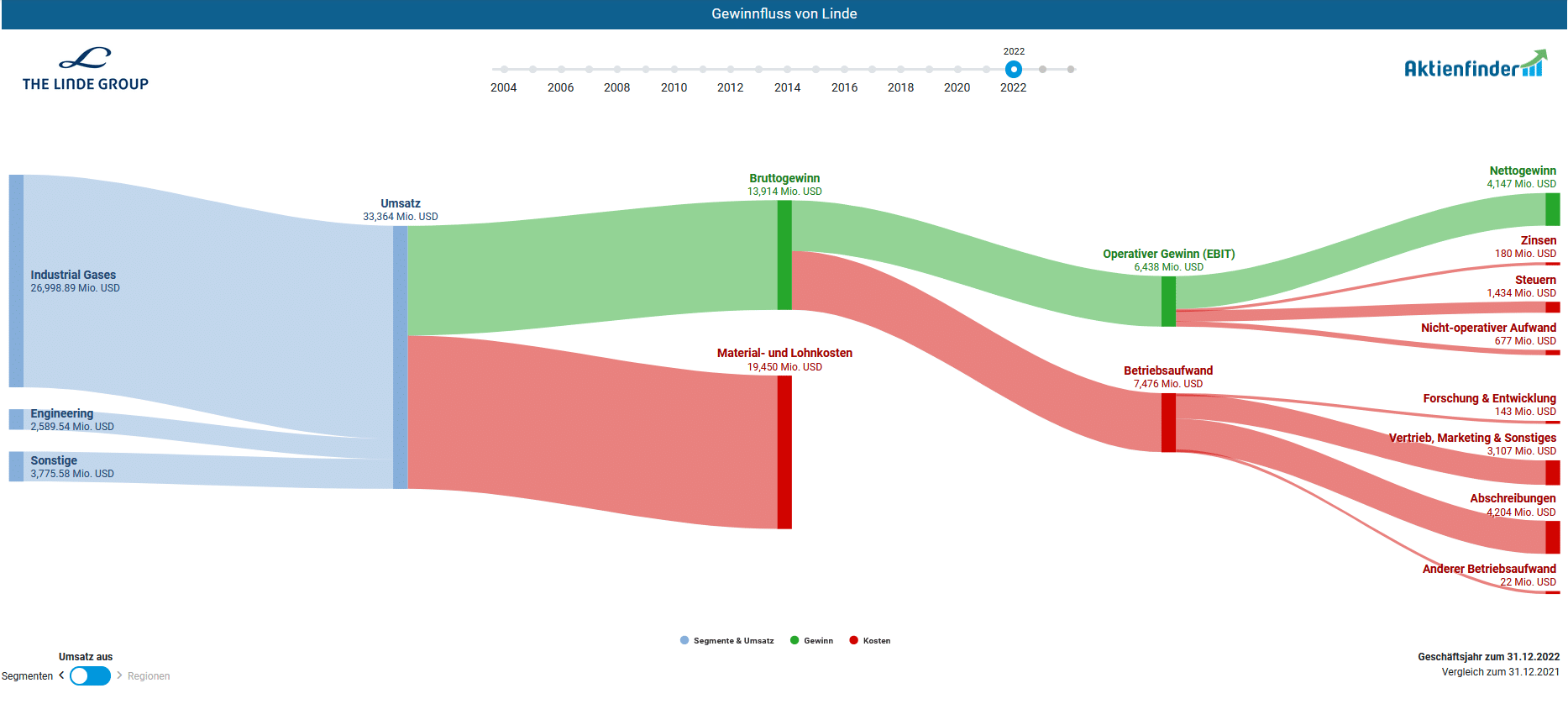

Der Gewinnfluss von Linde zeigt die 3 Umsatz-Segmente von Linde sowie die Kostenaufschlüsselung

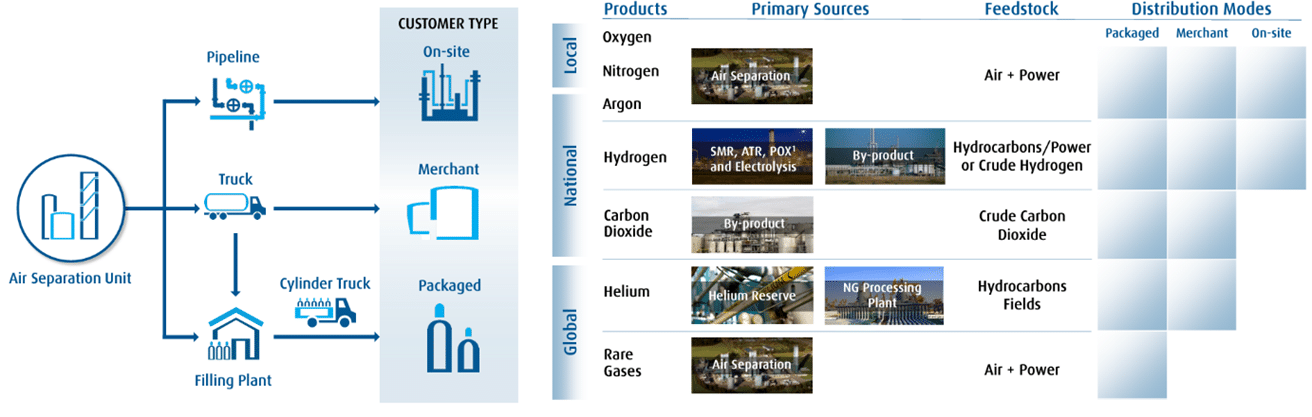

Linde deckt die gesamte Wertschöpfungskette für Industriegase ab und liefert entweder das Gas selbst oder eine Luftzerlegungsanlage, mit der das Gas vor Ort beim Kunden hergestellt wird. Die Industriegase werden dem Kunden über verschiedene Distributionswege wie Pipelines oder Tankwagen bereitgestellt (Aktuelle Investorenpräsentation, Folie 4 ff.).

Der Großteil des Umsatzes mit Industriegasen wird in Amerika erzielt, gefolgt von Europa, dem Mittleren Osten, Indien, Afrika und Asien-Pazifik. Dabei entfallen laut Linde 66 Prozent des Umsatzes auf defensive und 34 Prozent auf zyklische Endmärkte. Die größten Endmärkte sind Chemie und Energie, gefolgt von Industrie (Manufacturing) und Gesundheitswesen (Aktuelle Investorenpräsentation, Folie 10 ff.).

Die Anfänge von Linde gehen auf das Jahr 1879 zurück, als Carl von Linde Kältemaschinen für die Spaten-Brauerei entwickelte. Die Linde Group in ihrer heutigen Form existiert seit dem Zusammenschluss mit dem US-Industriegaskonzern Praxair im Oktober 2018. Der Zusammenschluss galt als „Fusion unter Gleichen“, da Linde mehr Umsatz und Praxair mehr Ertrag hatte. Linde behielt zwar seinen Namen, aber der Hauptsitz des Traditionsunternehmens wurde nach Großbritannien verlegt und die operative Führung kam nun aus den USA.

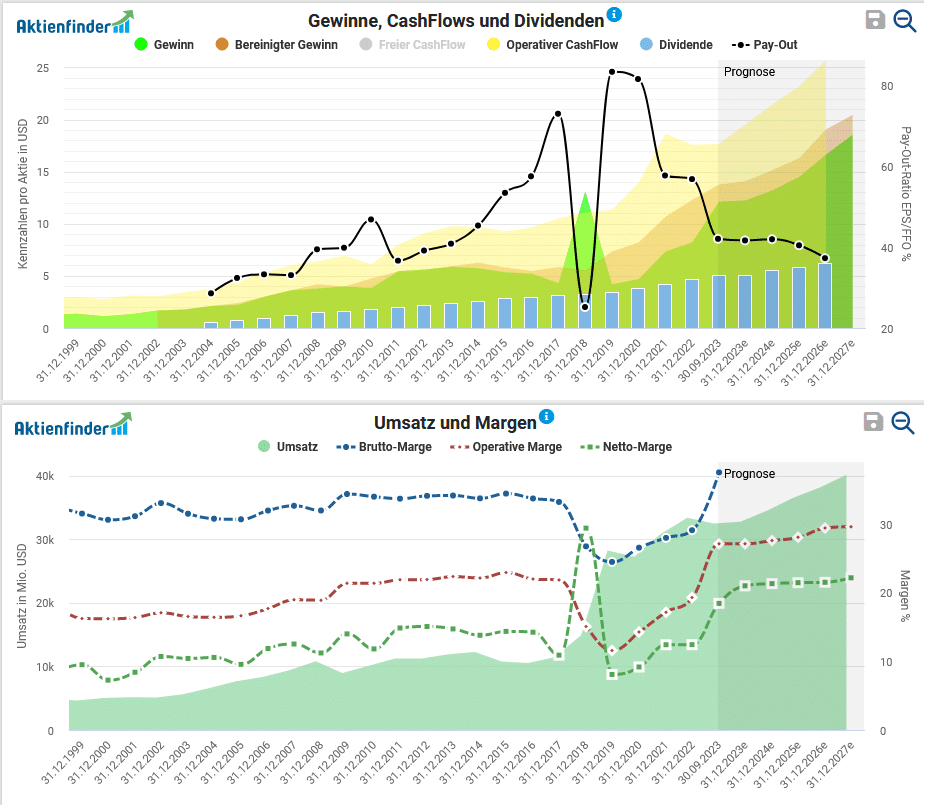

Der Einfluss der Fusion mit Praxair zeigt sich in Gewinn, Umsatz, Margen und natürlich in der Bilanz. Langfristig rechnen die Analysten mit steigenden Margen und Gewinnen.

Als Premium-Mitglied bekommst du spannende Artikelserien und Analysen zu den besten Aktien der Welt auf dem Niveau eines Premium-Börsenbriefs. Gleichzeitig erlangst du als Premium-Mitglied vollen Zugriff auf den beliebtesten Aktienfinder Deutschlands. Alle hier getroffenen Aussagen zur fundamentalen Qualität und Bewertung der Linde Aktie kannst du mit stets aktuellen Daten im Aktienfinder nachvollziehen.

Inhaltsverzeichnis - das erwartet Sie als Premium-Mitglied!

Das Geschäftsmodell in aller Kürze

Was gibt es Neues bei Linde?

So läuft das operative Geschäft

Wasserstoff als Zukunftstreiber

Darum verließ Linde den DAX

Kennzahlen im Vergleich – Linde, Air Liquide und Air Products

So blickt das Linde Management in die Zukunft

Ist die Linde Aktie günstig bewertet?

So wird die Linde Aktie bewertet

So hoch ist das Renditepotenzial

Wie attraktiv ist die Linde Dividende?

So schneidet Linde in der Aktienfinder Scorecard ab

Fazit – Ist der Marktführer für Industriegase fair bewertet?

Als Ingenieur mit über 15 Jahren Erfahrung in der Automobilindustrie und im Sondermaschinenbau in verschiedenen Engineering-Positionen ist unser Analyst unter dem Pseudonym Aktionieur mit den Trends und Herausforderungen seiner und angrenzender Branchen bestens vertraut.

Sein Expertenwissen fließt auch in die Kaufentscheidung seiner beiden Depots, die er seit 2008 systematisch ausbaut. Dabei liegt sein Fokus auf Qualitätsaktien mit modernen und teils disruptiven Geschäftsmodellen sowie ETFs.

Als Ingenieur mit über 15 Jahren Erfahrung in der Automobilindustrie und im Sondermaschinenbau in verschiedenen Engineering-Positionen ist unser Analyst unter dem Pseudonym Aktionieur mit den Trends und Herausforderungen seiner und angrenzender Branchen bestens vertraut.

Sein Expertenwissen fließt auch in die Kaufentscheidung seiner beiden Depots, die er seit 2008 systematisch ausbaut. Dabei liegt sein Fokus auf Qualitätsaktien mit modernen und teils disruptiven Geschäftsmodellen sowie ETFs.

Sämtliche Inhalte dieser Webseite stellen journalistische Publikationen dar. Sie dienen ausschließlich Informations- und Lernzwecken und stellen keine Handlungsempfehlung hinsichtlich des Kaufs oder Verkaufs von Wertpapieren dar. Ein Handel mit Wertpapieren wie z.B. Aktien ist mit Chancen, aber auch mit Risiken bis hin zum Totalverlust verbunden und erfolgt auf eigene Verantwortung. Weder Aktienfinder.Net noch die Autoren übernehmen eine Haftung für Schäden und Verluste, die sich aus einer Handlung auf Basis der zur Verfügung gestellten Informationen ergeben.

Alle Inhalte geben ausnahmslos und zu jeder Zeit die persönliche Meinung und Einschätzung des jeweiligen Autors wieder. Die Inhalte wurden sorgfältig nach bestem Wissen und Gewissen recherchiert und berücksichtigen Informationen, die dem Autor zum Stand der Veröffentlichung bekannt waren. Wir übernehmen jedoch keine Gewähr für Richtigkeit, Vollständigkeit und Aktualität der Inhalte.