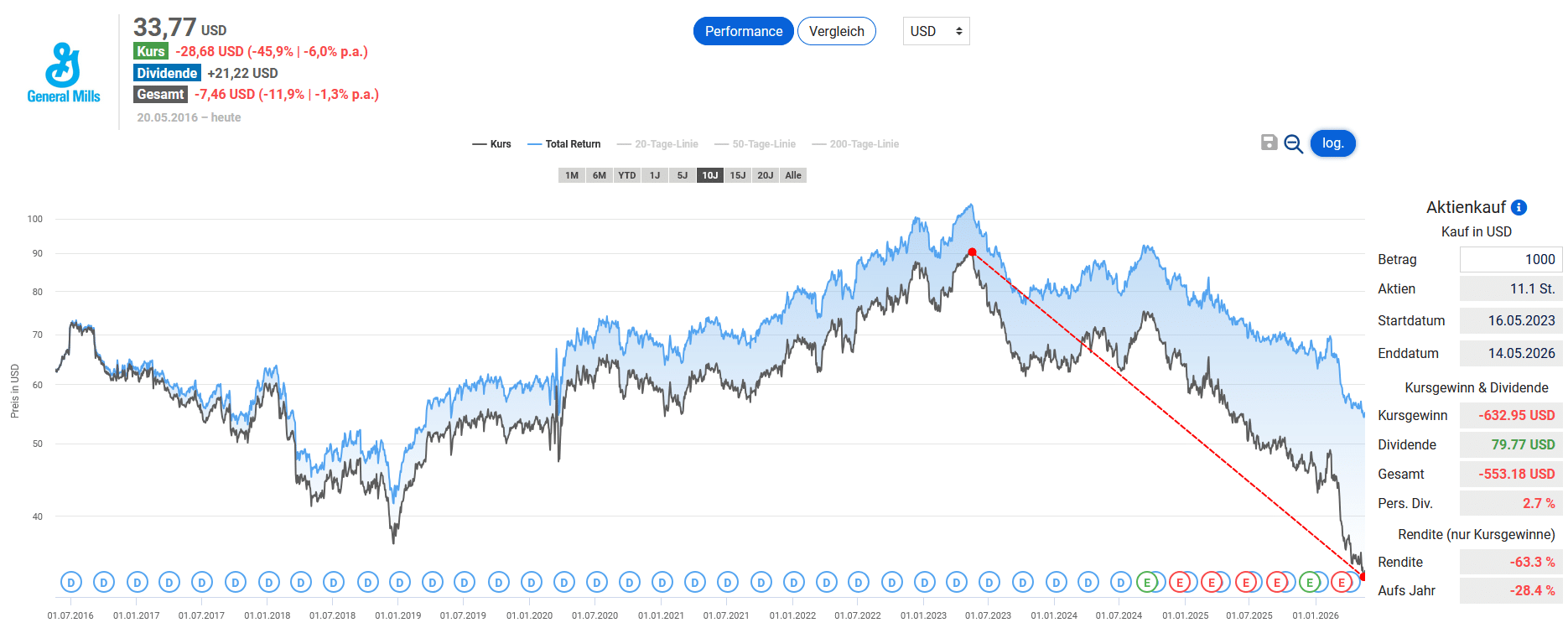

Mit Blick auf den Aktienkurs scheint der Konsumgüterriese mitten in der Krise zu stecken. Ein Kursverlust von über 60 Prozent seit 2023 hat das Vertrauen vieler Investoren in das Unternehmen erschüttert. Dafür aber ist die Dividendenrendite nun auf deutlich über 7 Prozent gestiegen. Doch ist die Dividende überhaupt sicher und ist ein Turnaround in Sicht? Wir analysieren, ob der Kursabschlag berechtigt ist, die Dividende sicher ist und ob sich ein Einstieg jetzt lohnt.

Der Aktienkurs von General Mills geht seit drei Jahren nach unten.

Das Geschäftsmodell des globalen Players

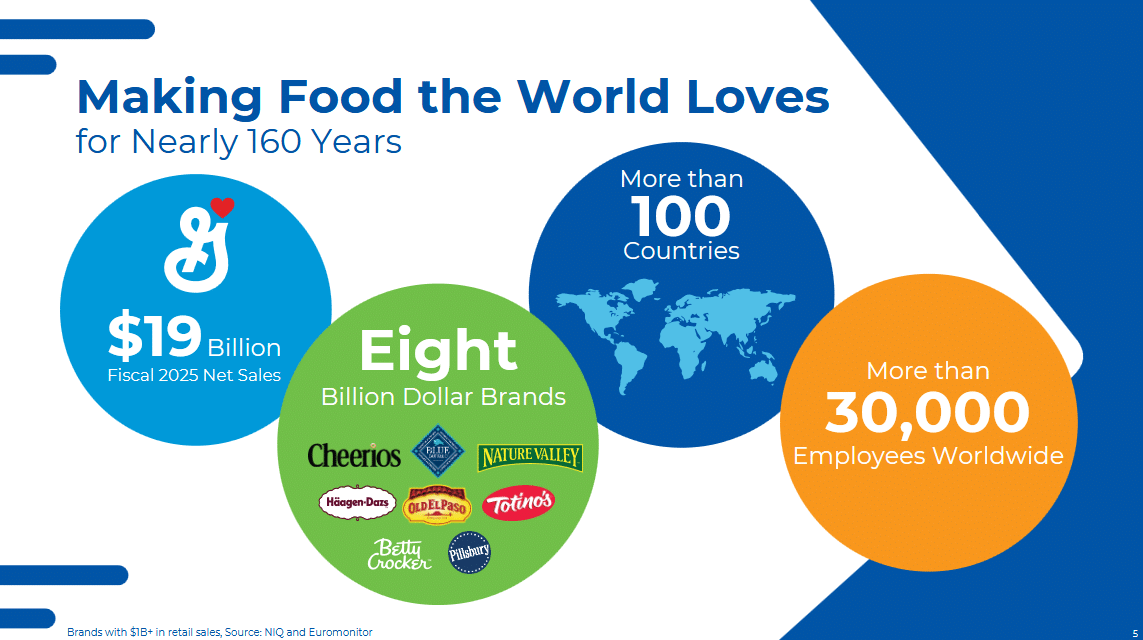

General Mills blickt auf eine beeindruckende Unternehmensgeschichte zurück. Im Jahr 1866 nahm sie an den Ufern des Mississippi River in Minnesota ihren Anfang. Was als lokale Getreidemühle begann, hat sich in über 160 Jahren zu einem weltweit führenden Nahrungsmittelkonzern entwickelt, dessen Marken heute in vielen Haushalten zu finden sind. Mit einem Jahresumsatz von rund 19,5 Milliarden US-Dollar im Geschäftsjahr 2025 bedient General Mills mit einem diversifizierten Portfolio von Frühstücksklassikern bis hin zu Tiernahrung Kunden in über 100 Ländern.

General Mills gehört mit einem Jahresumsatz von 19 Milliarden US-Dollar zu den weltweit größten Nahrungsmittelherstellern (CAGNY Konferenz Februar 2026, Folie 5)

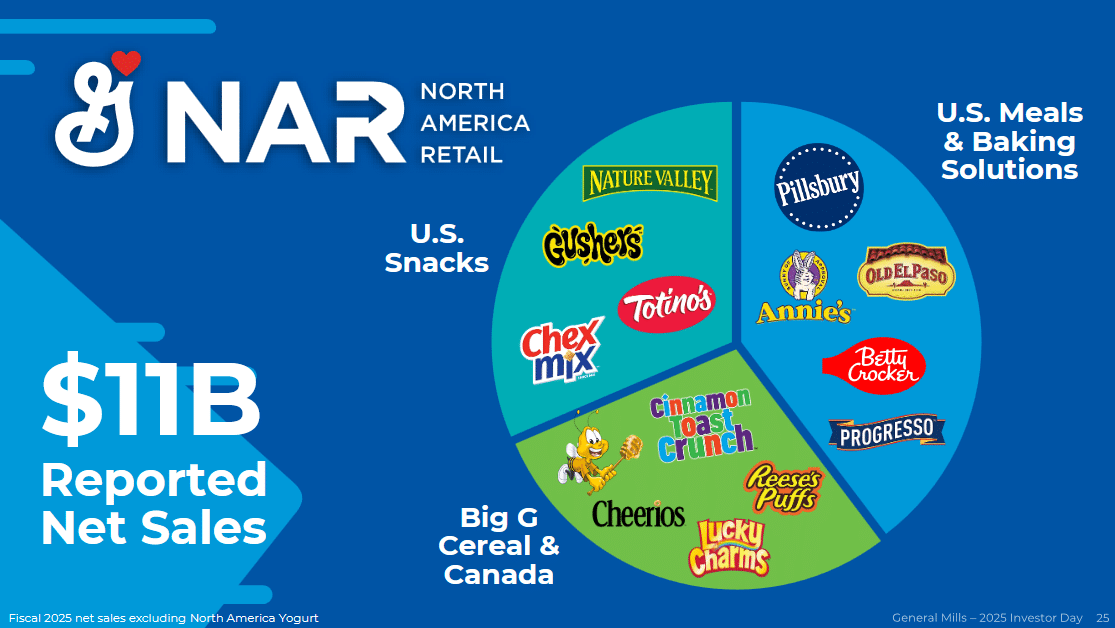

Mit einem Umsatzbeitrag von über 60 Prozent ist das Segment North America Retail das unumstrittene Rückgrat von General Mills. Es beinhaltet Kategorien wie Frühstückszerealien (Cheerios, Cinnamon Toast Crunch), Snack-Bars (Nature Valley), Backmischungen und Teigwaren (Betty Crocker, Pillsbury), mexikanische Mahlzeiten-Kits (Old El Paso) sowie Suppen. Die genannten Marken sind oft Marktführer in ihren Kategorien.

Dieses Segment umfasst damit das klassische Markenportfolio, das General Mills in den USA und Kanada direkt an den Einzelhandel liefert. Es ist die Anlaufstelle für alltägliche Konsumgüter, die sich in Millionen von Vorratskammern finden.

Das Segment North America Retail umfasst Konsumgüter des täglichen Bedarfs, die in den Regalen des nordamerikanischen Einzelhandels zu finden sind und von Haushalten regelmäßig nachgekauft werden (Investorenpräsentation Oktober 2025, Folie 25)

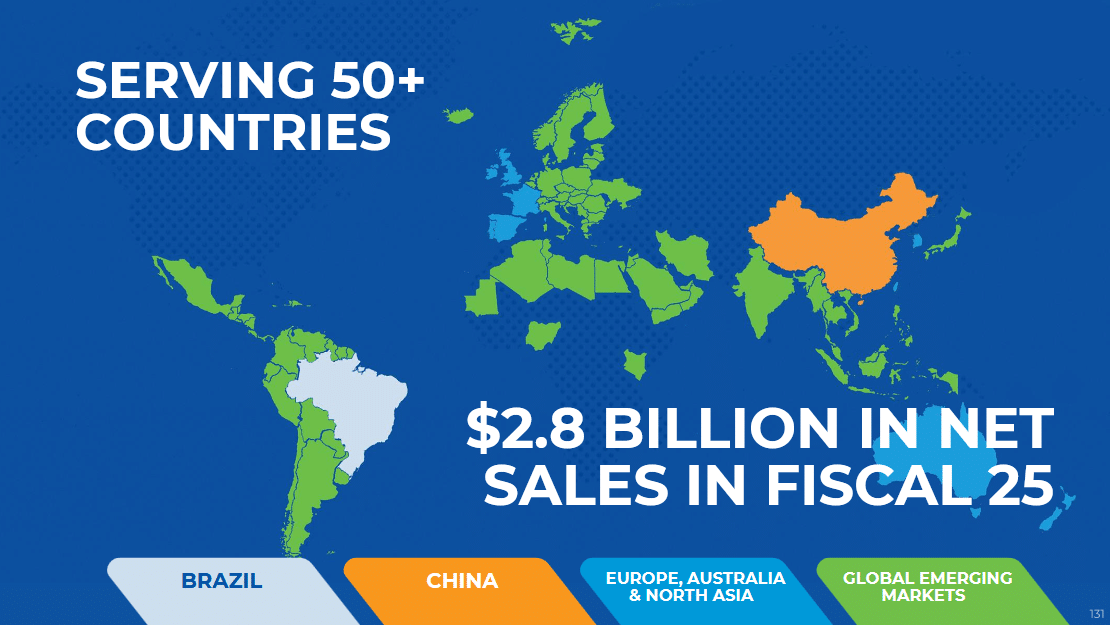

Im Segment International bündelt General Mills alle Aktivitäten außerhalb der USA und Kanadas. Mit einem Umsatzbeitrag von rund 14 Prozent konzentriert sich der Konzern hier nicht auf das gesamte Portfolio, sondern auf eine gezielte Auswahl aus dem gesamten Markenrepertoire, die an lokale Geschmäcker und Konsumgewohnheiten angepasst ist. Dazu gehören insbesondere Häagen-Dazs (oft das Aushängeschild in Asien und Europa), Old El Paso (mexikanische Küche, die weltweit stark wächst) und Nature Valley (Snackriegel).

Das Segment International von General Mills umfasst eine gezielte Auswahl aus dem Markenrepertoire des Unternehmens (Investorenpräsentation Oktober 2025, Folie 131)

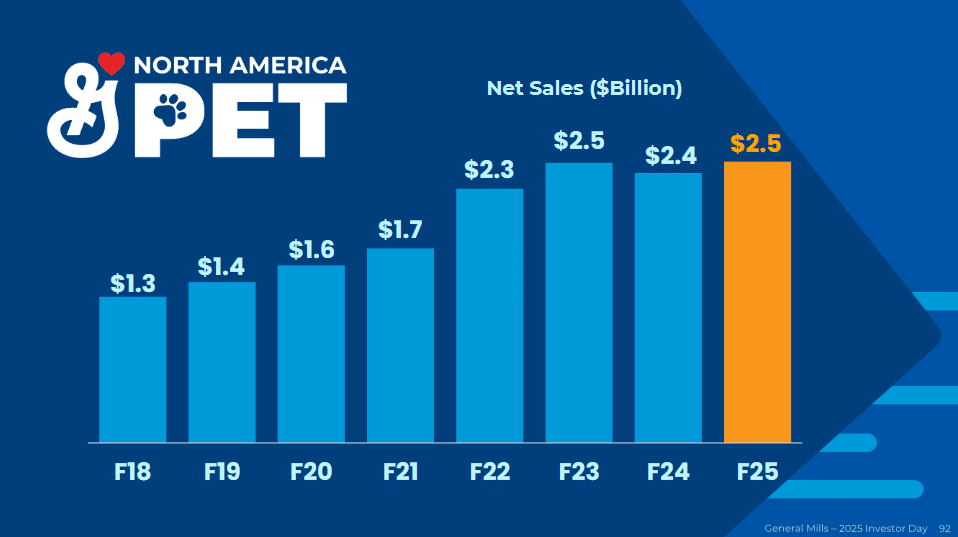

Das Segment North America Pet ist für General Mills der „Wachstumsmotor“ im Portfolio und stellt ein strategisches Gegengewicht zum eher reifen Geschäft mit Frühstückscerealien und Backmischungen dar. Seit der Übernahme von Blue Buffalo im Jahr 2018 für rund 8 Milliarden US-Dollar hat General Mills das Segment konsequent ausgebaut. Der Jahresumsatz beträgt inzwischen 2,5 Milliarden US-Dollar, was einem Umsatzanteil von knapp 13 Prozent entspricht. Das Angebot reicht von hochwertigem Trocken- und Nassfutter für Hunde und Katzen bis hin zu „Fresh Pet Food“ (unter der neuen Linie „Love Made Fresh“) sowie einem breiten Sortiment an natürlichen Leckerlis („Treating“). Zudem wurde das Portfolio kürzlich um die europäische Premiummarke Edgard & Cooper erweitert, die nun auch den US-Markt erobert.

General Mills baut das Segment North America Pet für Heimtiernahrung seit 2018 kontinuierlich aus (Investorenpräsentation Oktober 2025, Folie 93)

Während das Retail-Segment den direkten Draht zum Endkunden pflegt, bildet das Segment North America Foodservice mit einem Umsatzanteil von 12 Prozent das operative Rückgrat mit B2B-Kunden. General Mills beliefert hier Schulen, Restaurants und Catering-Betriebe. Die Marken sind dieselben wie im Supermarkt, die Formate und Rezepturen unterscheiden sich jedoch oft grundlegend. Hinter diesem Segment verbirgt sich ein hochspezialisiertes Geschäft, das auf Effizienz, Großkunden und die Erfüllung strenger regulatorischer Anforderungen ausgerichtet ist. Für General Mills ist dieses Segment ein strategischer Anker, denn es sorgt durch langfristige Lieferverträge für planbare Volumina und fungiert als unbezahlbarer Markenbotschafter, der die Produkte von General Mills tief im Alltag der Menschen verankert.

Im Segment North America Foodservice beliefert General Mills Schulen, Restaurants und Catering-Betriebe mit seinem bekannten Markenportfolio in angepassten Formaten und Rezepturen (Investorenpräsentation Oktober 2025, Folie 75)

Die operativen Herausforderungen

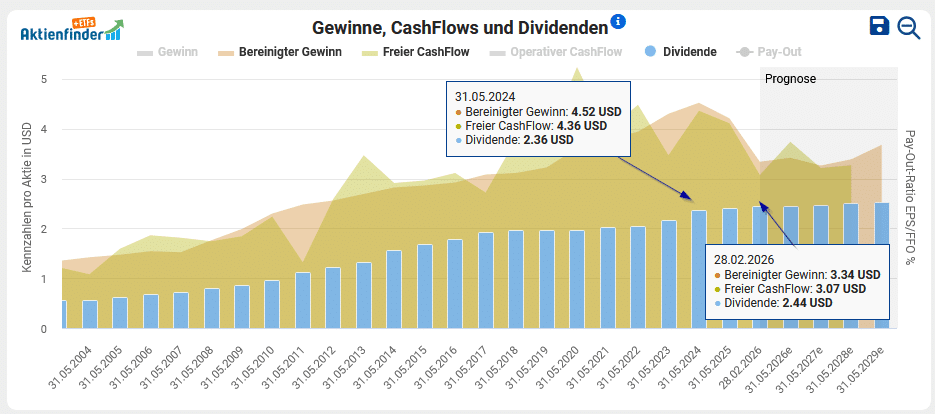

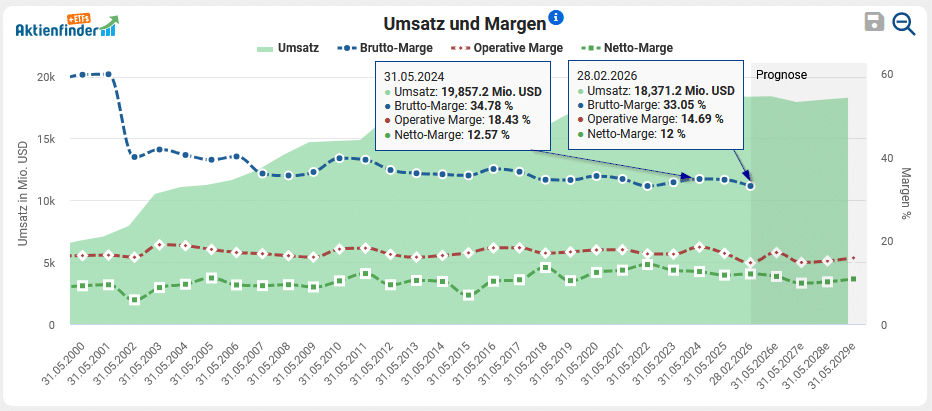

Obwohl General Mills in einem Markt tätig ist, dessen Produkte laut Unternehmensbeschreibung regelmäßig nachgekauft werden müssen, wachsen und volumenstabil sind, zeigt die operative Entwicklung eine andere Richtung. So sind beispielsweise der Gewinn je Aktie (-26,1 %), der freie Cashflow (-29,6 %), der Umsatz (-7,5 %) und die operative Marge (-20,1 %) von Mai 2024 bis Februar 2026 deutlich zurückgegangen. Die pauschale Annahme, ein Nahrungsmittelhersteller sei aufgrund des unelastischen Charakters der menschlichen Nahrungsaufnahme immun gegen Inflation, frei nach dem Motto „gegessen wird immer“, erweist sich in der Praxis bei General Mills als Trugschluss. Zwar bleibt das physische Konsumvolumen an Kalorien (noch) relativ stabil, doch die Art und Weise, wie Verbraucher diese Kalorien aufnehmen, verändert sich besonders in inflationären Phasen radikal.

General Mills verzeichnet spürbare Rückgänge bei Gewinn und Cashflow

Die Bedrohung durch Eigenmarken

Ein zentraler Grund für den anhaltenden Absatzrückgang von 8,6 Prozent seit Mai 2023 von General Mills ist das veränderte Verbraucherverhalten im US-amerikanischen Heimatmarkt des Unternehmens. In Deutschland und Westeuropa sind Handels- bzw. Eigenmarken seit Jahrzehnten fest im Einzelhandel etabliert und halten dort einen Marktanteil von bis zu 40 Prozent. In den USA galt der Konsument dagegen historisch als hochgradig loyal gegenüber nationalen Herstellermarken. Diese Struktur hat jedoch einen Wendepunkt erreicht, denn auch dort geht der Trend in Richtung Handelsmarken.

Bis Anfang 2026 kletterten die Umsätze mit Handelsmarken in den USA auf den historischen Höchststand von 330 Milliarden US-Dollar. Damit halten sie einen Marktanteil von 24 Prozent im gesamten US-Lebensmittel- und Getränkesektor. Im Jahr 2025 stiegen die Umsätze mit Handelsmarken um 3,3 Prozent und damit stärker als die Umsätze der Premium- bzw. Herstellermarken, die lediglich um 1,2 Prozent zulegten. Noch deutlicher zeigte sich der Unterschied bei den verkauften Volumina, die bei den Handelsmarken leicht um 0,5 Prozent stiegen, während die Premiummarken einen Rückgang von 0,6 Prozent verzeichneten. Besonders stark war der Zuwachs bei Eigenmarken in den für General Mills kritischen Kategorien der gekühlten Lebensmittel (+6,0 Prozent) und Heimtiernahrung (+3,7 Prozent im Umsatz und +5,4 Prozent im Absatzvolumen). Datenerhebungen zeigen, dass selbst US-Haushalte mit einem Jahreseinkommen von über 100.000 US-Dollar aufgrund der anhaltenden finanziellen Belastung vermehrt zu Handelsmarken greifen. Club-Stores (wie Costco mit Kirkland Signature oder Walmart mit Great Value) treiben diesen Trend massiv voran, da sie mit ihren Eigenmarken hohe Qualität zu Großhandelspreisen bieten.

Das Wachstum im Segment mit Tiernahrung gerät unter anderem aufgrund von Eigenmarken seit längerem ins Stocken (Investorenpräsentation Oktober 2025, Folie 92)

Die Kosten-Preis-Klemme

Darüber hinaus leidet General Mills unter spezifischen Teuerungsraten im Bereich seiner Roh- und Hilfsstoffe. Die historisch extreme Preisspitze bei Kakao im Jahr 2024 verteuerte die Herstellung von Schokolade-Snacks wie Nature Valley sowie von schokoladenbasierten Frühstückscerealien erheblich. Da das Unternehmen diese Kosten über Preiserhöhungen weitergeben musste, kam es zu einem spürbaren Rückgang des Absatzvolumens in diesen Kategorien. Auch die für Cerealien und Backprodukte essenziellen Agrarrohstoffe Weizen und Mais wirkten bis ins Jahr 2024 hinein inflationär. Unternehmen wie General Mills sichern sich dank Hedging-Strategien zwar gegen Preissprünge nach oben ab, profitieren aber umgekehrt auch erst mit Verzögerung von fallenden Rohstoffpreisen. Die globalen Rekordernten bei Weizen in Kanada, den USA und Brasilien sowie der für die Saison 2025/2026 erwartete globale Produktionsüberschuss mildern den Margendruck auf süße Snack- und Frühstücksprodukte somit erst mit Verzögerung. Zudem kostet die Absicherung vor höheren Preisen auch Geld und schadet unter dem Strich auch den Margen.

Obwohl die Rohstoffpreise in einigen Bereichen eine Entspannung zeigen, bleibt die allgemeine Kostenstruktur von General Mills schwankungsanfällig. Der Konzern kämpft nach wie vor mit hohen Ausgaben für Energie und Logistik sowie mit steigenden Arbeitskosten in der Produktion und in der Lieferkette. In den letzten Quartalen geriet die Bruttomarge deutlich unter Druck. Zwar hatte das Management versucht, die steigenden Kosten durch Preiserhöhungen auszugleichen, doch diese Phase ist aufgrund der zurückhaltenden Kaufkraft der Kunden weitgehend vorbei. Die Preise können nicht weiter erhöht werden, ohne Kunden endgültig an Eigenmarken zu verlieren.

Während das Unternehmen versucht, durch Preissenkungen und massive Marketinginvestitionen die Volumina zu stabilisieren, drücken die Kosten auf die Marge

Das GLP-1-Dilemma

Die rasant steigende Akzeptanz von GLP-1-Agonisten zur Gewichtsreduktion birgt Risiken für Hersteller kalorienintensiver Lebensmittel. Verbraucher konsumieren deutlich weniger Nahrung pro Mahlzeit und neigen dazu, weniger fettige, stark verarbeitete oder sehr süße Lebensmittel zu kaufen. Eine dauerhafte Reduzierung der Kalorienaufnahme der US-Bevölkerung betrifft insbesondere Kernkategorien von General Mills, darunter Cerealien, Backmischungen und verarbeitete Snacks. General Mills versucht daher, den negativen Effekt durch eine Neuausrichtung des Portfolios abzufedern. So schwenkt das Unternehmen auf Marken um, die als „Performance Nutrition“ oder gesundheitsbewusst wahrgenommen werden. Darüber hinaus passt General Mills Packungsgrößen und Rezepturen an, um auch für Konsumenten mit kleinerem Appetit relevant zu bleiben.

GLP-1-Medikamente wirken appetitzügelnd und verzögern die Magenentleerung. Dies betrifft insbesondere Kategorien wie salzige Snacks und süße Backwaren, in denen General Mills stark vertreten ist. (CAGNY Konferenz Februar 2026, Folie 11)

Hier kannst du dir den Börsenbrief vom Aktienfinder sichern und die vollständige Analyse über General Mills lesen. Der Börsenbrief ergänzt sich optimal mit dem Aktienfinder, den wir bevorzugt nutzen, um Aktien auf ihre fundamentale Qualität zu prüfen und preislich zu bewerten. Darüber hinaus bietet der Börsenbrief vollen Zugriff auf unsere beiden Echtgelddepots mit Liveansicht an.

Inhaltsverzeichnis - das erwartet Sie als Premium-Mitglied!

Das Geschäftsmodell des globalen Players

Die operativen Herausforderungen

Die Bedrohung durch Eigenmarken

Die Kosten-Preis-Klemme

Das GLP-1-Dilemma

So läuft das operative Geschäft

Ein Blick in die Zukunft

Enttäuschender Ausblick für das verbleibende Geschäftsjahr

So soll der Turnaround gelingen

Die langfristige Strategie von General Mills

Erste Zeichen eines Turnarounds sichtbar

Diese Kennzahlen sind entscheidend

Wie sicher ist die Dividende?

Ist die General Mills Aktie günstig bewertet?

So wird die General Mills Aktie bewertet

So hoch ist das Renditepotenzial

Wie attraktiv ist die General Mills Dividende?

So schneidet General Mills in der Aktienfinder Scorecard ab

Als Ingenieur mit über 15 Jahren Erfahrung in der Automobilindustrie und im Sondermaschinenbau in verschiedenen Engineering-Positionen ist unser Analyst unter dem Pseudonym Aktionieur mit den Trends und Herausforderungen seiner und angrenzender Branchen bestens vertraut.

Sein Expertenwissen fließt auch in die Kaufentscheidung seiner beiden Depots, die er seit 2008 systematisch ausbaut. Dabei liegt sein Fokus auf Qualitätsaktien mit modernen und teils disruptiven Geschäftsmodellen sowie ETFs.

Als Ingenieur mit über 15 Jahren Erfahrung in der Automobilindustrie und im Sondermaschinenbau in verschiedenen Engineering-Positionen ist unser Analyst unter dem Pseudonym Aktionieur mit den Trends und Herausforderungen seiner und angrenzender Branchen bestens vertraut.

Sein Expertenwissen fließt auch in die Kaufentscheidung seiner beiden Depots, die er seit 2008 systematisch ausbaut. Dabei liegt sein Fokus auf Qualitätsaktien mit modernen und teils disruptiven Geschäftsmodellen sowie ETFs.

Sämtliche Inhalte dieser Webseite stellen journalistische Publikationen dar. Sie dienen ausschließlich Informations- und Lernzwecken und stellen keine Handlungsempfehlung hinsichtlich des Kaufs oder Verkaufs von Wertpapieren dar. Ein Handel mit Wertpapieren wie z.B. Aktien ist mit Chancen, aber auch mit Risiken bis hin zum Totalverlust verbunden und erfolgt auf eigene Verantwortung. Weder Aktienfinder.Net noch die Autoren übernehmen eine Haftung für Schäden und Verluste, die sich aus einer Handlung auf Basis der zur Verfügung gestellten Informationen ergeben.

Alle Inhalte geben ausnahmslos und zu jeder Zeit die persönliche Meinung und Einschätzung des jeweiligen Autors wieder. Die Inhalte wurden sorgfältig nach bestem Wissen und Gewissen recherchiert und berücksichtigen Informationen, die dem Autor zum Stand der Veröffentlichung bekannt waren. Wir übernehmen jedoch keine Gewähr für Richtigkeit, Vollständigkeit und Aktualität der Inhalte.