Aktionäre der Fuchs Petrolub Aktie hatten in den letzten zwei Jahren wenig Grund zur Freude. Und dann kam die Covid-19 Pandemie, deren Auswirkung auf das Finanzergebnis von Fuchs Petrolub noch nicht mit Bestimmtheit abgeschätzt werden kann. Nicht nur die weltweite Krise bereitet Fuchs Petrolub Probleme, denn Umsatz und Gewinn gehen schon seit 2018 zurück, und dennoch wird die Dividende weiterhin erhöht. Es stellen sich viele Fragen: Kann ein sinkender Gewinn bei gleichzeitig steigender Dividende nachhaltig und langfristig ausgelegt sein? Und vor allem: wann könnte es mit dem Aktienkurs wieder aufwärts gehen und ist die Aktie ein Kauf? Unsere Einschätzung erfährst du in dieser Aktienanalyse.

| Fuchs Petrolub Aktie | |

| Logo |

|

| Land | Deutschland |

| Branche | Spezialchemie |

| Isin | DE0005790430 |

| Marktkapitalisierung | 5,1 Milliarden € |

| Dividendenrendite | 2,7% |

| Stabilität Dividende | 0,91 von max. 1.0 |

| Stabilität Gewinn | 0,96 von max. 1.0 |

Stammaktie vs. Vorzugsaktie

Bevor ich auf das Geschäftsmodell, die Profitabilität und die Dividende näher eingehe, möchte ich noch eine Besonderheit bei Fuchs Petrolub erklären. Um in das Unternehmen zu investieren, kannst du entweder die Vorzugsaktie oder die Stammaktie kaufen. Die Vorzugsaktie ist liquider und im MDAX vertreten. Auch bietet diese eine um 1 Cent höhere Dividende als Ausgleich dafür, dass mit dem Besitz einer Vorzugsaktie kein Stimmrecht einhergeht. Es befinden sich 100 % der Vorzugsaktien im freien Handel. Die Stammaktie hat im Gegensatz zur Vorzugsaktie ein Stimmrecht, wobei sich 55 % der Stammaktien in den Händen der Familie Fuchs befinden. Daher kann Fuchs Petrolub noch zu den familiengeführten Unternehmen gezählt werden, was einem verantwortungsvollem Management entgegen kommt, das den langfristigen Erfolg des Unternehmens kurzfristigem Aktionismus vorzieht.

Interessant ist der Performanceunterschied beider Aktiengattungen. Auf 20 Jahre gesehen ist der Unterschied minimal (25,1 % für die Vorzugsaktie und 23,7 % für die Stammaktie). Auf Sicht der letzten 12 Monate jedoch (Stand 17.06.2020) lief die Vorzugsaktie (26,1 %) im Vergleich zu der Stammaktie (17,4 %) deutlich besser. Wenn ich in dieser Analyse von Fuchs Petrolub schreibe, meine ich damit die Vorzugsaktie. Ich habe mich für die Vorzugsaktie entschieden, weil diese liquider ist und eine geringfügig höhere Dividende erzielt.

Das Geschäftsmodell: So verdient Fuchs Petrolub Geld

Seit über 85 Jahren ist das Hauptgeschäftsfeld von Fuchs Petrolub die Entwicklung, Herstellung und der Vertrieb von Schmierstoffen. Das klingt auf den ersten Blick nicht besonders herausfordernd, doch zeigen über 10.000 Produkte im Sortiment, dass Schmierstoff nicht gleich Schmierstoff ist. Das Produktportfolio kann in die Bereiche Automotive (Öle, Fette), Industrieschmierstoffe (Öle, Metallbearbeitungsflüssigkeiten, Spezialschmierstoffe) und technischer sowie prozessbezogener Serviceleistungen eingeteilt werden. Das Unternehmen agiert als Vollsortiment-Anbieter in einem sehr fragmentierten Markt.

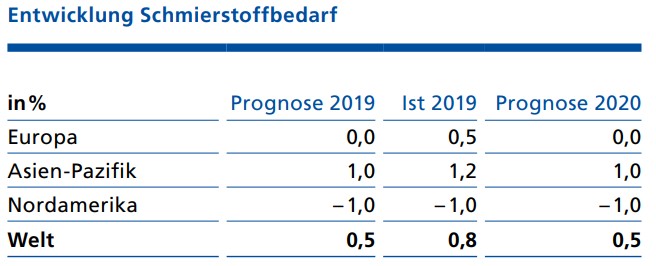

Fuchs Petrolub generiert 54 % des Umsatzes in der Region Asien-Pazifik, 27 % in Nord- und Südamerika und 19 % in Europa. Vor allem der hohe Umsatzanteil in aufstrebenden Regionen der Welt sind besonders hervorzuheben, da die Märkte für Schmierstoffe in Europa sowie Nordamerika bereits gesättigt sind. Im Geschäftsbericht führt Fuchs Petrolub den Bedarf der Schmierstoffe an.

Aus den niedrigen Wachstumsraten der oberen Darstellung erkennst du, dass der allgemeine Markt gesättigt ist. Um in so einem so schwierigen Markt die Gewinne weiter zu steigern, bedarf es Zukäufen, Produktneuentwicklungen und Kosteneinsparungen. Fuchs Petrolub arbeitet besonders mit den ersten zwei genannten Mitteln, auf die ich später genaue eingehe.

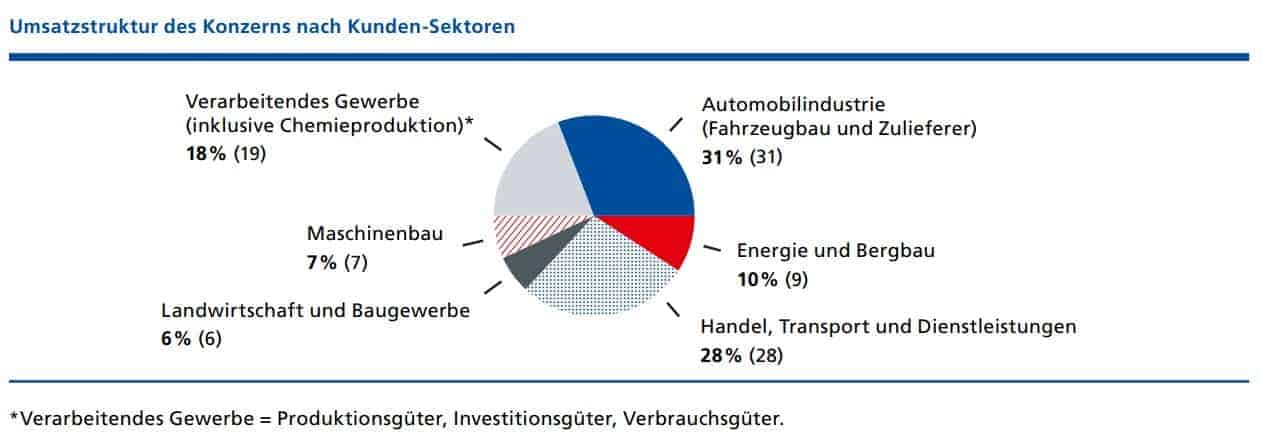

Der Umsatz nach Branchen ist in nachfolgender Abbildung dargestellt.

Die Grafik zeigt Fuchs Petrolub als ein Unternehmen, welches von zyklischen Branchen abhängig ist. Ungefähr ein Drittel des Umsatzes fällt auf die Automobilindustrie. Mit dem Wandel vom Verbrennungsmotor zu alternativen Antriebsformen ist dieser Bereich in meinen Augen als besonders gefährdet einzuschätzen. Jedoch hat Fuchs Petrolub auf die Gefahr des Umsatzeinbruchs frühzeitig regiert und stellte in einem ihrer Geschäftsberichte drei Antriebsformen inklusiver der Notwendigkeit diverser Produkte von Fuchs Petrolub vor.

In dieser Abbildung werden Verbrennungsantriebe (ICE = Internal Combustion Engine), Hypridelektroantriebe (HEV = Hybrid Electric Vehicle) und ein Elektroantriebe (BEV = Battery Electric Vehicel) miteinander verglichen. Dabei zeigt sich, dass in bei den hybriden Antriebsformen sogar mehr Spezialfette, mehr Schmiermittel für Hilfssystem und mehr Kühl- und Funktionsflüssigkeiten benötigt werden. Ähnlich sieht es bei den rein elektrischen Antriebsformen aus. Mit der intensiven Forschung und Entwicklung (F&E) ist Fuchs Petrolub bestens für den Wandel gerüstet. Dieser Punkt leitet mich zu einem für langfristige Investoren besonders wichtigen Aspekt weiter – dem Burggraben.

Der Burggraben von Fuchs Petrolub

Der Begriff Burggraben wurde von Starinvestor Warren Buffet geprägt. Dieser sprach bereits 1986 in dem berühmten Brief an die Aktionäre von Berkshire Hathaway von einem „moat“ (deutsch Burggraben). Er beschrieb ihn als imaginären Schutzwall eines Unternehmens vor der Konkurrenz dank eines stabilen Geschäftsmodells, das nicht einfach kopiert werden kann.

Fuchs Petrolub hat einen solchen Burggraben durch:

- Eine starke Marke, die in der Industrie bekannt ist und der die Kunden vertrauen.

- Ein langfristig orientiertes Management, da sich über die Hälfte der stimmberechtigen Aktien im Familienbesitz befinden.

- Know-How verbunden mit einer großen Anzahl an Patenten und laufender F&E (Forschung und Entwicklung).

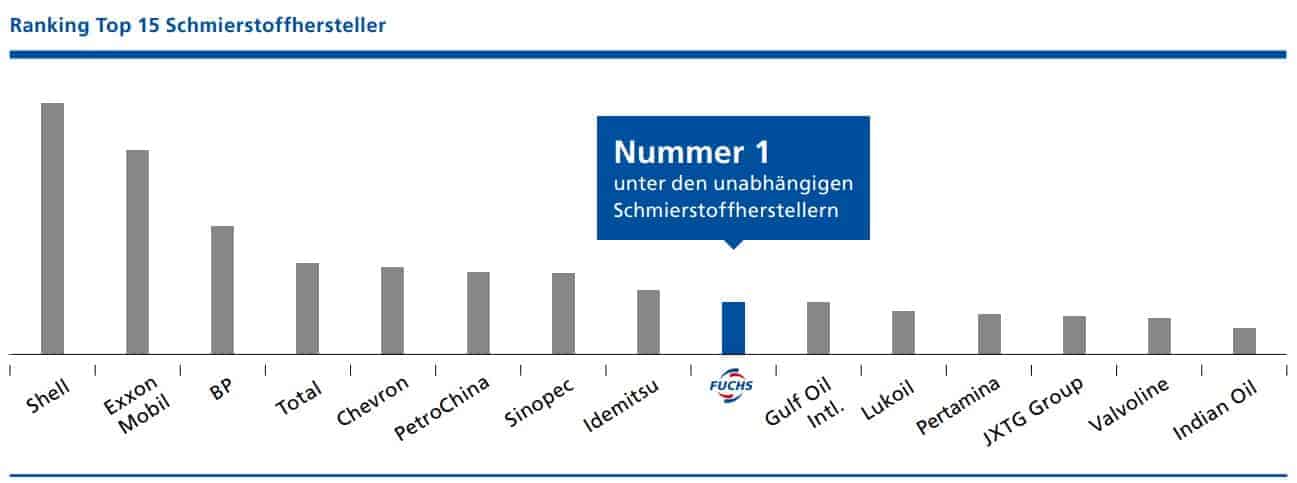

Fuchs Petrolub legt Wert auf Forschung und Entwicklung. Über 10% der Mitarbeiter sind in diesem Bereich tätig. Es sollen die Technologieführerschaft gefestigt und neue Geschäftsfelder auf- und ausgebaut werden. Der Schmierstoffmarkt wird von vielen Öl-Unternehmen bedient, jedoch ist Fuchs Petrolub die Nummer 1 der unabhängigen Schmierstoffhersteller.

Durch diese fast schon einzigartige Marktstellung, hohe Ausgaben für F&E (Forschung und Entwicklung) und eine enge Kooperation mit den Kunden schaffte es Fuchs Petrolub einen durchaus interessanten Burggraben in seiner Nische auszuheben. Einige Schmierstoffe werden für Kunden spezialangefertigt, wobei Fuchs Petrolub das Patent hält. Durch diese enge Kooperation schaffte sich das Unternehmen eine Preissetzungsmacht, da der Wechsel zu einem anderen Anbieter in einigen Fällen nicht möglich ist aufgrund der Patente und hohen Entwicklungskosten seitens der Konkurrenz.

Es scheint, dass die Fuchs Petrolub Aktie dank eines soliden Geschäftsmodells, eines tiefen Burggrabens und der langfristigen Orientierung des Managements ein attraktives Investment wäre. Das ist jedoch nicht die ganze Wahrheit und ich komme nun direkt zu den weniger rosigen Seiten. Bereits in der Vorstellung des Geschäftsmodells habe ich den stagnierenden Schmiermittelmarkt angesprochen. Das hat Folgen für Profitabilität und Dividende.

Ist die Erfolgsstory der Fuchs Petrolub Aktie vorbei?

Lange Zeit glänzte Fuchs Petrolub mit einer beeindruckenden Steigerung von Gewinn und Dividende. Dann kam der Gewinneinbruch 2019. Der Gewinn sank um satte 20,8 % auf das Niveau von 2014, während der Umsatz minimal um 0,2 % zulegen konnte.

Das Unternehmen begründet den Gewinneinbruch mit hohen Investitionen und Akquisitionen. Das Unternehmen tätigte im Jahr 2019 drei Akquisitionen, die für zukünftiges Umsatzwachstum sorgen sollen. Diese Übernahmen dienen insbesondere dem Ausbau des Produktportfolios, um für neue Trends wie der Elektromobilität gerüstet zu sein. Dennoch möchte ich anmerken, dass die Auswirkungen der Covid-19 Pandemie auf das Unternehmen schwer abschätzbar sind. Der Gewinn ging im ersten Quartal 2020 um weitere 6 % zurück. Das Unternehmen erwartet im zweiten Quartal einen Rückgang von bis zu 50 % und einen Rückgang von 30 % für das erste Halbjahr. Es ist unsicher, ob uns eine zweite Corona-Welle mit erneutem Herunterfahren der Wirtschaft droht. Sollte uns die zweite Welle erspart bleiben, können wir die die von den Analysten erwarteten Gewinnsteigerungen ab dem Jahr 2021 sehen.

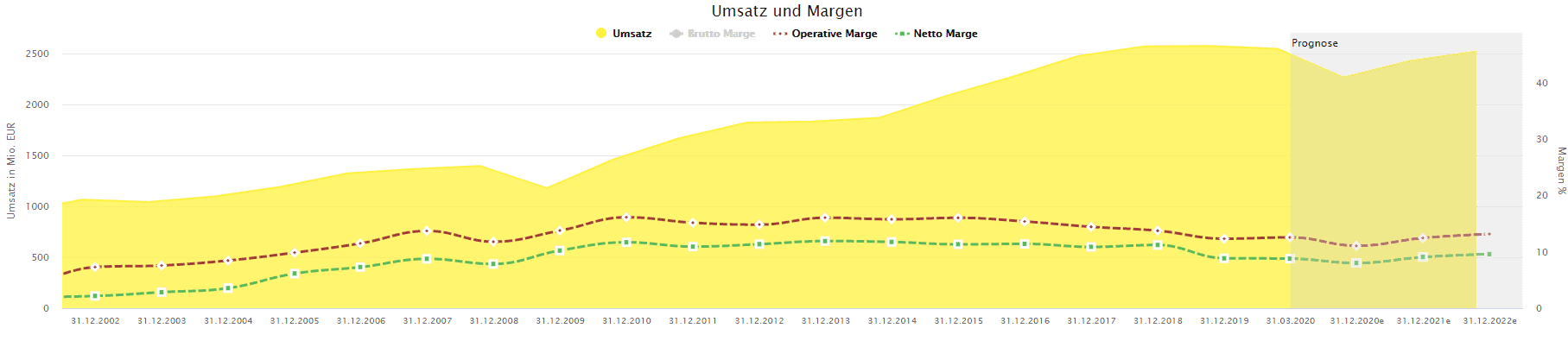

Die operative Marge in Kombination mit dem Umsatz ist ein aussagekräftiger Indikator, wie sehr sich die Kosten bei steigendem Umsatz verändern.

Bei Fuchs Petrolub ist deutlich zu erkennen, dass die Kosten im Verhältnis zum Umsatz überproportional erhöht werden. Der Umsatz steigt seit der Finanzkrise 2009 stark an, jedoch sinkt die operative Marge stetig. Ideal wäre eine leicht steigende operative Marge. Es sollte im Auge behalten werden, wie sich die Marge in Zukunft entwickelt. Das Unternehmen ist bemüht mit Akquisitionen und Investitionen in die eigenen Produktionsanlagen die Kosten zu senken, jedoch sind hierfür anfänglich höhere Ausgaben notwendig. Ich schätze das Margenproblem als nicht gravierend ein, da das Unternehmen aktiv deren Verbesserung anstrebt. Dennoch müssen die heutigen Ausgaben in Zukunft tatsächlich zu steigenden Gewinnen führen. Ansonsten wäre das Geld in den Händen der Aktionäre besser aufgehoben gewesen.

Ist die Fuchs Petrolub Dividende sicher?

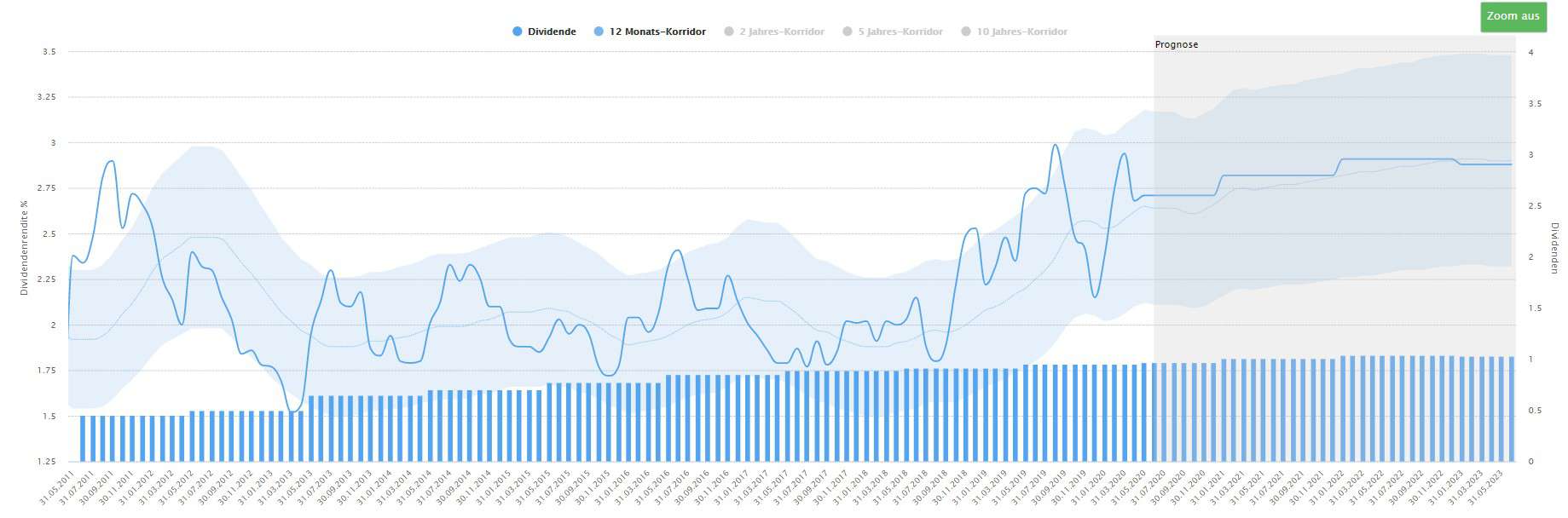

Die Dividende von Fuchs Petrolub wird seit 18 Jahren kontinuierlich gesteigert und seit 27 Jahren nicht mehr gesenkt. Im Dividenden Turbo sieht du, dass die aktuelle Dividendenrendite 2,7 Prozent beträgt und damit deutlich über dem Mittelwert der letzten Jahre liegt:

Aus der Höhe der Dividende scheint die Fuchs Petrolub Aktie günstig bewertet zu sein. Doch dazu später mehr. Für langfristige Investoren ist aber nicht nur die aktuelle Dividendenhöhe im historischen Vergleich von Bedeutung, sondern ob die Dividende in Zukunft weiter gesteigert werden kann. Dafür schauen wir uns zunächst die Stärke der Bilanz und dabei insbesondere die Verschuldung an. Eine durch neue Schulden finanzierte Dividende wäre kein attraktives Investment.

Positiv sehe ich die stetig sinkende Schuldenquote. Aktuell beträgt die Schuldenquote in etwa 23 %. Fuchs Petrolub hat eine äußerst gesunde Bilanz und ist auch finanziell gewappnet, um in der Krise zu investieren und sich weiterhin F&E leisten zu können. Auch die Tilgungskraft war mit Ausnahme der Finanzkrise und 2011 immer positiv. Das heißt, dass der Free Cashflow größer als die Dividendenzahlung ist. Der Free Cashflow ist eine wichtige Kenngröße, da dieser durch Bilanztricks kaum manipuliert werden kann. Er errechnet sich aus der Subtraktion des Operativen Cashflows und dem Cashflow aus der Investitionstätigkeit. Einfacher ausgedrückt ist der Free-Cashflow das Geld, das frei zur Verfügung steht. Es sind bereits alle Ausgaben getätigt worden. Daher ist in meinen Augen die Ausschüttung der Dividende nicht in Gefahr. Selbst wenn der Free-Cashflow die Dividende einmalig aufgrund der Covid-19-Krise nicht decken sollte, wären die Kassen des Unternehmens ausreichend gefüllt, um eine weitere Dividende zu finanzieren. Kritisch anmerken möchte ich, dass ein Familienunternehmen möglicherweise den langfristigen Geschäftserfolg über die Ausschüttung einer Dividende stellt.

Die besten Aktienanalysen der Finanzcommunity

Zugriff auf ? über 700 kostenlose Aktienanalysen ? hast du im Verzeichnis freier zugänglicher Aktienanalysen der Finanzcommunity. So einzigartig wie der Aktienfinder selbst.

Bewertung – ist die Fuchs Petrolub Aktie günstig bewertet?

Die Bewertung der Fuchs Petrolub Aktie erfolgt durch die Analyse des fairen Wertes. Da die Berechnung eines fairen Wertes keine exakte Wissenschaft ist, werden in der Dynamischen Aktienbewertung parallel vier unterschiedliche faire Werte berechnet, die jeweils auf einer anderen Berechnungsgrundlage beruhen: dem bilanzierten Gewinn, dem bereinigten Gewinn, dem operativen Cash-Flow sowie der Dividendenrendite:

Die fairen Werte bezogen auf die letzten Ist-Zahlen liegen zwischen 32 und 44 EUR und der aktuelle Kurs liegt bei 35 EUR. Offen bleibt hierbei die Auswirkung von COVID-19 auf das die Zahlen laufenden Geschäftsjahres. Laut Analystenschätzungen sollen Gewinn und Cash-Flows für das laufende Geschäftsjahr sinken. Deshalb sinken auch die fairen Werte für das laufenden Geschäftsjahr 2020, bevor sich Gewinn und Cash-Flows wieder erholen sollen und auch die Fairen Werte wieder anziehen. Bereits im Geschäftsjahr 2021 gleicht sich der aktuelle Kurs mit den fairen Werten an. Daher ist das Unternehmen trotz des Kursrückgangs von über 50 auf derzeit 36 Euro in meinen Augen zwar kein Schnäppchen, aber annähernd fair bewertet. Zumindest wenn du auf die fairen Werte basierend auf dem operativen Cash-Flow und der Dividende schaust.

Fazit: Fuchs Petrolub Aktie – solide, aber noch kein Kauf

Die Fuchs Petrolub Aktie ist ein solides Investment in ein gesundes Unternehmen mitsamt Burggraben und einer gesunden Bilanz zu einem je nach Bewertungsmethode fairen Wert. Wegen des starken Gegenwinds durch die Corona-Krise in einem weitgehend gesättigten Markt ist die Aktie für mich jedoch nur eine Halteposition. Für einen Kauf würde ich auf einen Kursrückgang warten oder auf eine Verbesserung der wirtschaftlichen Aussichten in Kombination mit einem günstigen Aktienkurs.