Auf den ersten Blick gibt es wahrlich spannendere Unternehmen als einen „schnöden“ Energieversorger mit öffentlich-rechtlichem Hauptaktionär. Doch weit gefehlt! Die EVN ist der nach Marktkapitalisierung zweitgrößte Versorger im österreichischen Leitindex ATX und überraschte im laufenden Jahr mit dynamischen Kursgewinnen von über 40 Prozent. Seit dem Corona-Crash hat sich der Aktienkurs sogar mehr als verdoppelt. Warum die EVN Aktie seit Monaten steigt und ob ein Kauf noch immer aussichtsreich ist, finden wir in dieser Aktienanalyse heraus.

| EVN Aktie | |

| Logo | |

| Country | Österreich |

| Industry | Versorger |

| Isin | AT0000741053 |

| Marktkapitalisierung | 4,5 Milliarden € |

| Dividendenrendite | 1,9% |

| Stabilität Dividende | 0,94 (max. 1,0) |

| Stabilität Gewinn | 0,14 (max. 1,0) |

Wer ist die EVN?

Der ATX fristet nicht ganz zu Unrecht ein Dasein als „Index der old economy“. Mit Blick auf die Zusammensetzung fällt neben dem hohen Anteil an Finanzen und Grundindustrie insbesondere der Versorger-Sektor auf, der über ein Zehntel an Gewichtung nach Marktkapitalisierung einnimmt.

Mit über vier Milliarden Euro Market Cap spielt die Energieversorgung Niederösterreich (EVN) eine maßgebliche Rolle unter Österreichs börsennotierten Versorgern. Wie sich aus dem Firmennamen ableiten lässt, handelte es sich ursprünglich um einen regionalen Landes-Versorger, dessen historischen Wurzeln in die k.u.k.-Habsburger-Monarchie zurückreichen – ein nicht ungewöhnliches Muster für österreichische Unternehmen. Die unternehmensrechtliche Geburtsstunde wird jedoch mit dem Jahr 1922 datiert, als die Niederösterreichische Elektrizitätswirtschafts-Aktiengesellschaft (kurz und sperrig: NEWAG) ihrem Zweck der Stromproduktion, Energieversorgung und -aufschließung von unversorgten Gebieten erfüllte. Die neugeschaffenen Strukturen nach einer Konsolidierung der zunächst äußerst heterogenen und regional zerspragelten Versorgerlandschaft unter der nationalsozialistischen Herrschaft wurde in der Zweiten Republik beibehalten. Nach 1945 nahm das Bundesland Niederösterreich als Alleineigentümer die unternehmerischen Geschicke in die Hand. Neben der Vollelektrifizierung des Flächenbundeslandes und einem forciertem Kraftwerksbau bündelte das Land Niederösterreich mit Hilfe der nun im Eigentum befindlichen EVN seine Aktivitäten im Bereich Erdgas in der neugegründeten NIOGAS. Nicht von ungefähr schloss Österreich als erster westlicher Staat einen Erdgas-Importvertrag mit der damaligen Sowjetunion ab, die NIOGAS leistete als staatliches Infrastrukturunternehmen seinen Beitrag dazu.

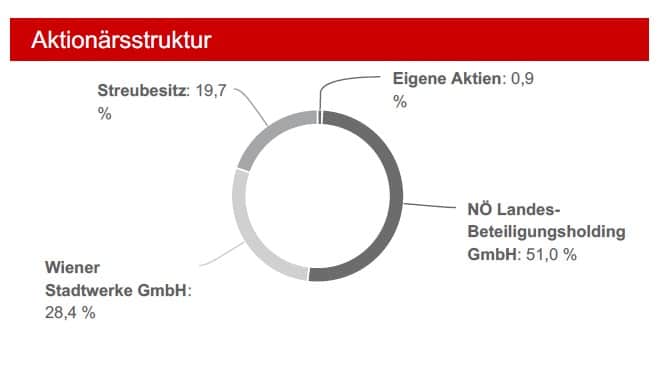

Nach Jahren des Wachstums, einer tiefergreifenden Sanierung und im Kontext eines politischen Paradigmenwechsels von der Verstaatlichungsdoktrin in Richtung entfesselter Liberalisierung, fusionierten schlussendlich NEWAG und NIOGAS im Jahr 1988. Die nun teilprivatisierte EVN war aus der Verschmelzung hervorgegangen. Im Zuge der Fusion platzierte der vormalige Alleineigentümer in zwei Tranchen insgesamt 49% des Aktienkapitals an der Wiener Börse. Auf Basis verfassungsgesetzlicher Bestimmungen ist das Land Niederösterreich mit 51% noch heute der Mehrheitsaktionär der EVN AG. Die Übertragbarkeit der über die NÖ Landes-Beteiligungsholding GmbH gehaltenen Anteile ist durch regulatorische Vorschriften eingeschränkt. Aktuell liegen knapp 80% der EVN-Unternehmensanteile in öffentlicher Hand, denn die Wiener Stadtwerke GmbH ist Österreichs größter kommunaler Infrastrukturdienstleister und steht zu 100% im Eigentum der Stadt Wien. Somit verbleiben nicht ganz 20% im Free Float, bei der Daseinsvorsorge kennt Österreich kein Zittern.

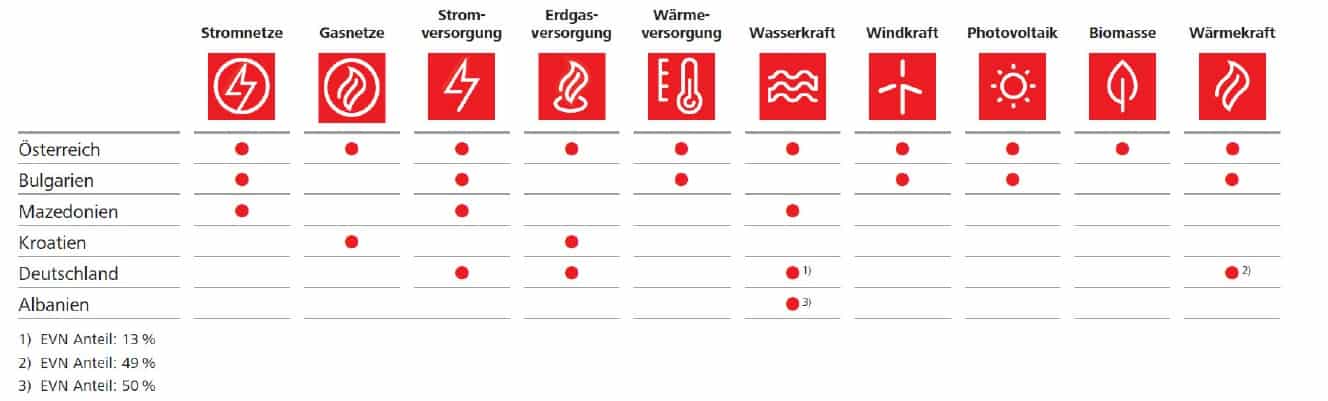

Heute versorgt die EVN in Niederösterreich rund 800.000 Kunden mit Strom, 280.000 Kunden mit Gas und 40.000 Kunden mit Wärme. Die Expansion in Südosteuropa im Zuge der EU-Osterweiterung ergänzte das regional-zentrierte Geschäftsmodell um ein neues Standbein für wachsende Erträge. In Bulgarien und Mazedonien zählt die EVN derzeit rund 2,2 Millionen Stromkunden.

Das Geschäftsmodell: So verdient die EVN ihr Geld

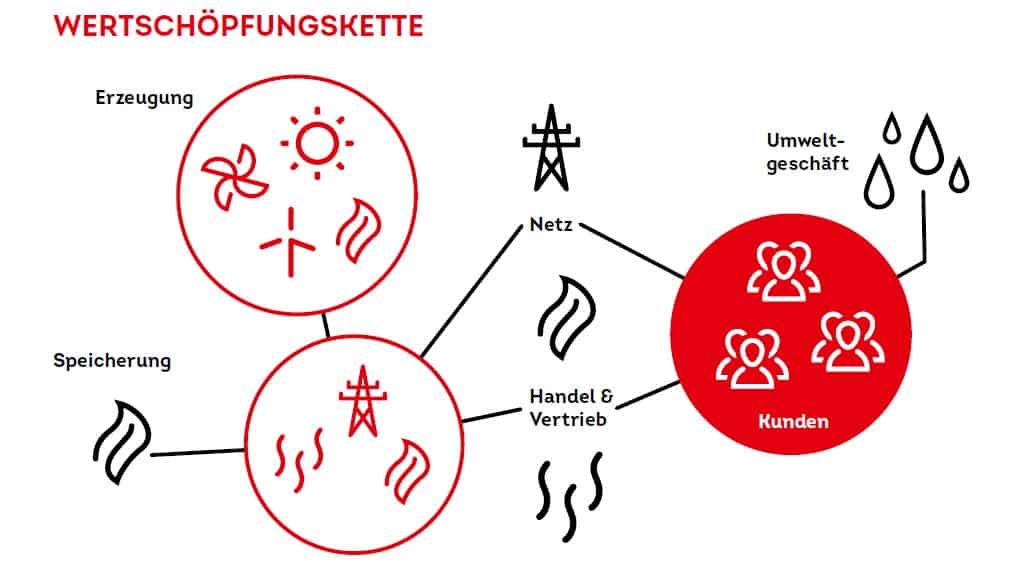

Die EVN präsentiert sich als ein ganzheitlicher Energieversorger, was die letzte Meile zum Kunden inkludiert. Was hochtrabend klingt, erklärt sich anhand der untenstehenden Darstellung recht einfach: ich als Privatkunde schließe direkt einen Vertrag mit der EVN ab, die sowohl Produkt (Strom, Erdgas) als auch die zugrundeliegende Infrastruktur anbietet.

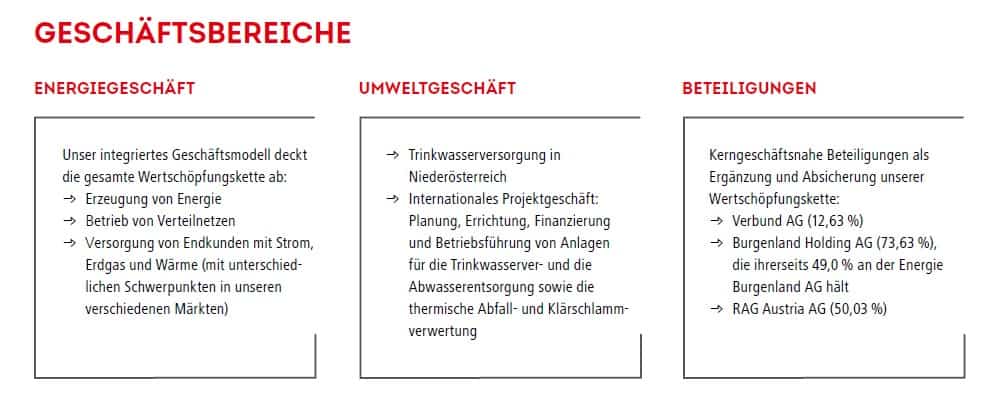

Entlang der energiewirtschaftlichen Wertschöpfungskette versteht sich die EVN als Energie-Versorger mit einem integriertem Geschäftsmodell, das sich in unterschiedliche Bereiche breit diversifiziert. Heute gliedert sich dieses Geschäftsmodell – und somit maßgeblich die Unternehmensstruktur – in die drei Geschäftsbereiche Energie-, Umweltgeschäft und Beteiligungen. In weiterer Folge unterteilt der Konzern in sechs berichtspflichtige Segmente, wobei fünf Segmente dem Bereich Energiegeschäft zugeordnet sind.

Im Bereich Energiegeschäft handelt es sich um die Erzeugung von Energie, den Betrieb von Netzen zur Übertragung von Energie und die Versorgung von Endkunden mit Energie. Dabei ist die EVN – mit unterschiedlichen regionalen Schwerpunkten in ihren verschiedenen Märkten – in den Bereichen Strom, Erdgas und Wärme tätig. Aus regionaler Perspektive ist die EVN im Energiegeschäft in Österreich, Deutschland, Bulgarien, Mazedonien, Albanien und Kroatien aktiv. Aktuell produziert die EVN knapp 60% des Stroms aus den Erneuerbaren-Sparten (Wind, Photovoltaik, Biomasse, Wasser, etc.)

Der Bereich Umweltgeschäft beinhaltet die Trinkwasserversorgung im Bundesland Niederösterreich und das – von der Tochtergesellschaft WTE Wassertechnik GmbH verantwortete – internationale Projektgeschäft. Je nach Projektauftrag erstreckt sich das Leistungsportfolio auf die Planung, Errichtung, Finanzierung und Betriebsführung von Anlagen für die Trinkwasserver- und die Abwasserentsorgung sowie die thermische Abfallverwertung.

Zu guter Letzt werden im dritten Geschäftsbereich alle strategischen Beteiligungen zusammengeführt und gemanagt. Hierzu zählen im Wesentlichen die at-Equity-Ergebnisbeiträge von der RAG Austria, Europas viertgrößtes Gasspeicherunternehmen, und der Burgenland Holding AG – bei beiden Unternehmen ist die EVN Mehrheitseigentümer. Letztere ist wiederum mit 49%-Anteilseigner an der Energie Burgenland, Österreichs größtem Produzenten von grüner Energie. Nicht fehlen in der Aufzählung an Beteiligungen darf die Verbund AG. Am ATX-Schwergewicht ist die EVN mit knapp über 12,5% beteiligt. Dementsprechend stark wirkt sich eine Kursveränderung oder die Höhe der ausgeschütteten Dividende in der EVN-Bilanz aus.

Im Kontext des „Clean Energy Package“ der Europäischen Union und des klimapolitischen Programms der österreichischen Bundesregierung, in der die Grünen als Juniorpartner mit der rechtskonservativen Volkspartei koalieren, aktualisierte das EVN-Management die Unternehmensstrategie. Unter dem schnörkellosen Titel „Strategie 2030“ wird frei nach dem Credo „Nachhaltiger. Digitaler. Effizienter“ das Bekenntnis zum Ausbau der erneuerbaren Kapazitäten im Bereich Windkraft und Photovoltaik bestärkt. Die kundenseitigen Vertriebs-Prozesse sollen fortlaufend digitalisiert werden. Im Felde der Kreislaufwirtschaft wird ein effizienter Umgang mit den Umweltressourcen durch innovative Lösungen für Klärschlamm- und Abfallverwertung proklamiert.

Die Internationalisierung des ursprünglich Niederösterreich-lastigen Geschäftsmodells erfährt durch die Fokussierung des Projektgeschäfts im Infrastrukturbereich einen Aufwind. Als Leuchtturmprojekt – und exemplarisch für andere Initiativen – kann der Großauftrag in Kuwait herangezogen werden. Im Rahmen des Projekts „Umm Al Hayman“ plant und baut das Konsortium mit der zur EVN gehörenden WTE Wassertechnik eine Kläranlage mit über 450 km langen Kanalnetz. Für nachhaltige Erträge sollte auch der für 25 Jahre abgeschlossene Vertrag zur Betriebsführung der Anlage sorgen (siehe EVN Geschäftsbericht, S. 159f).

Profitabilität und Umsatzentwicklung unter die Lupe genommen

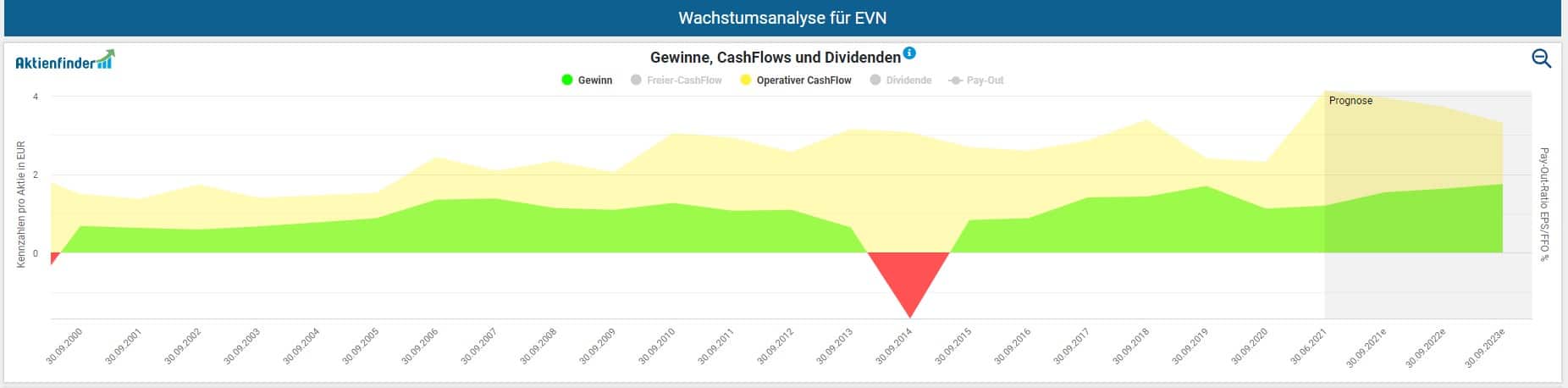

Abgesehen von einem Verlust im Jahr 2014 befindet sich die EVN seit Beginn des Jahrtausends dauerhaft in der Gewinnzone. Die Entwicklung von Gewinn und Free-Cash-Flow fällt positiv und relativ stabil aus. Der auf die Aktionäre entfallende Gewinn schwankt zwischen 0,83 Euro im Jahr 2015 auf 1,20 Euro im Juni 2021. Bis 2023 soll der Gewinn pro Aktie weiter auf 1,75 Euro steigen, was einem ordentlichen Wachstum von ca. 47,5% entspräche. Gegenteilig ist die Situation beim Free-Cash-Flow pro Aktie, wobei dieser nach den vorliegenden Analystenschätzungen von derzeit 4,13 Euro auf 3,31 Euro im Jahr 2023 fallen soll.

Wie erklärt sich dieser Gegensatz zwischen Gewinn- und Cash-Flow-Erwartung? Zum einen sind umfassende Investitionsprogramme von rund 450 Millionen Euro pro Jahr geplant. Laufende Investitionen in die Netzinfrastruktur, der Ausbau der Erneuerbaren in Richtung CO2-freie Energiezukunft sowie die geplante Verbesserung der Trinkwasserversorgung werden im aktuellen Aktionärsbrief zum 3. Quartal als wesentliche Handlungsfelder angeführt (siehe S. 4). Allesamt Effekte, die in der Cash-Flow-Berechnung nicht über mehrere Perioden geglättet werden und unmittelbar in das prognostizierte Ergebnis mit einfließen.

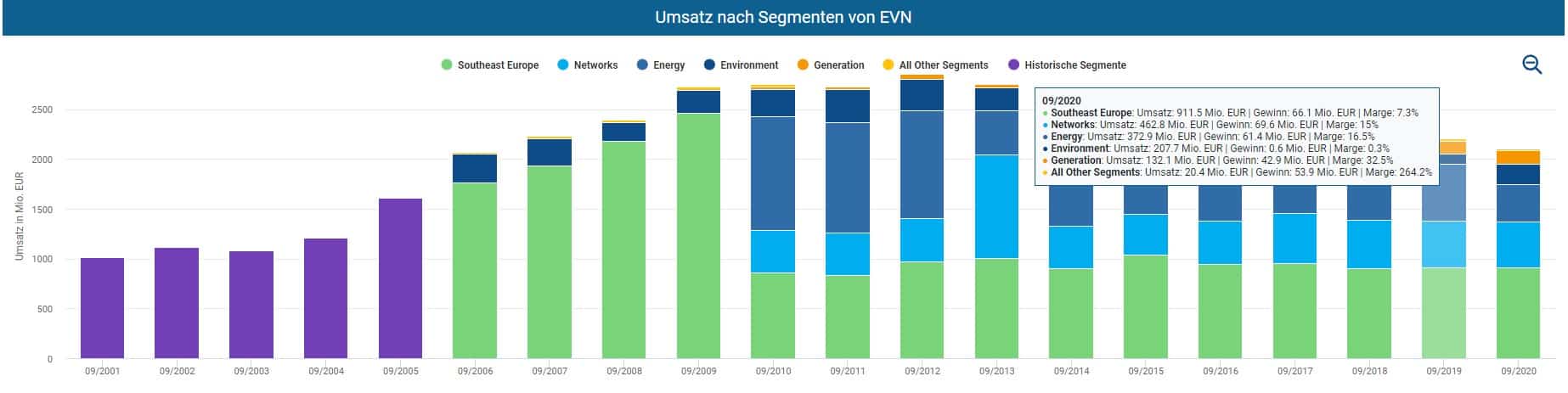

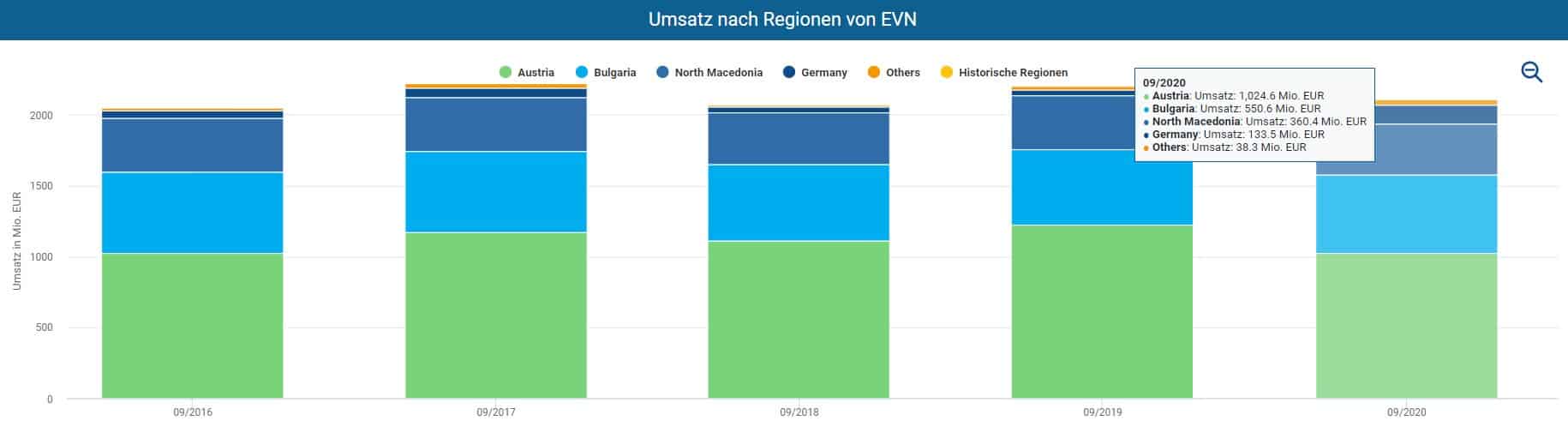

Der Umsatz von EVN lag mit 2,11 Mrd. Euro im Jahr 2020 beinahe auf dem Niveau des Vorjahresergebnisses (2,20 Mrd. Euro). Der Rückgang um 4,4% wird in erster Linie auf die deutliche Reduktion von thermischer Energieproduktion (und damit den ausbleibenden Verkauf dieser) sowie geringerem Erdgashandel zurückgeführt. Die folgende Darstellung zeigt die Verteilung des Umsatzes nach Regionen:

Die operative Marge sank im Geschäftsjahr 2020 von 6,95% auf 6,28%, wobei auf Basis des vorliegenden Q3-Ergebnisses ein Anstieg auf 10,76% erwartet wird. Der Margenrückgang im Vergleich der letzten beiden Geschäftsjahre resultiert wiederum aus den oben angeführten Gründen: Umsatzrückgang bei thermischer Energieerzeugung und im Netzbereich, geringer Erdgashandel sowie Abwertungen als negative Effekte aus der Werthaltigkeitsprüfung von Assets.

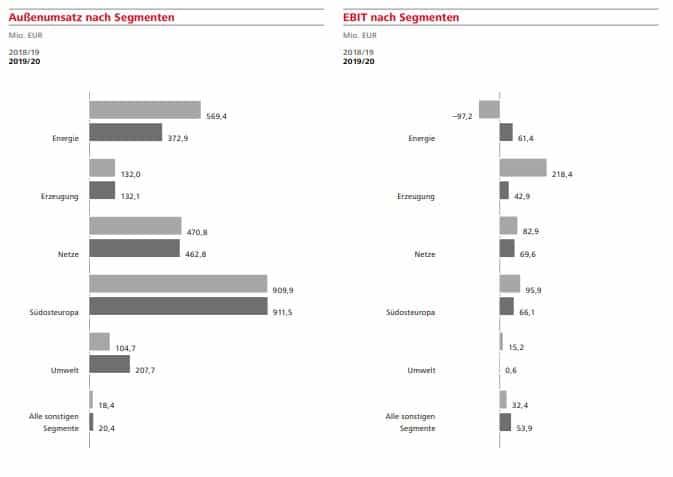

Zuletzt zeigt die untere Grafik den jeweiligen Umsatz- und EBIT-Anteil pro Geschäftssegment.

Ist die Dividende der EVN sicher?

Die EVN schüttet – üblich für ein ATX-Unternehmen – eine Jahresdividende im Januar aus. Diese entspricht mit einer Ausschüttung von 0,49 Euro pro Aktie einer aktuellen Dividendenrendite von 1,94%. Auf Basis des Dividenden-Turbos im Aktienfinder sehen wir eindeutig, dass sich die aktuelle Dividendenrendite unterhalb des 12-Monats-Korridors bewegt.

Im von Covid-19 geprägten letzten Geschäftsjahr wurde die Dividende um 2 Cent erhöht (von 0,47 auf 0,49 Euro pro Aktie). Die Dividende selbst wurde das letzte Mal während der Finanzkrise im Jahr 2008 marginal gesenkt. Bei einem Blick auf die Ausschüttungssumme basierend auf dem Free Cashflow (FCF) liegt das Unternehmen bei komfortablen 27,1% und auf den Gewinn bezogen bei 40,8%. Daher sehe ich genügend Spielraum für zukünftige Dividendenerhöhungen in den kommenden Jahren.

Ein Blick auf die Verschuldenssituation zeigt uns, dass die EVN bei einem Schuldenstand von 4,36 Mrd. Euro liegt. Dabei entfallen auf die zinstragenden Finanzverbindlichkeiten ca. 1,15 Mrd. Euro, dem wiederum liquide Mittel und Wertpapiere von in Summe 0,70 Mrd. Euro gegenüberstehen. Die Eigenkapitalquote beträgt per 30. Juni 2021 komfortable 57,4%. Die Gründe für die gestiegene Verschuldung liegen in der Umgliederung langfristiger Kredite und der Bildung von Rückstellungen für Steuerverbindlichkeiten und belastende Verträge.

Die auf der Firmen-Website festgehaltene Dividendenpolitik bestätigt den gewonnenen Eindruck eines stabilen Dividendenzahlers: „Die EVN strebt ein ausgewogenes Verhältnis zwischen ihren Investitionsprojekten und einer attraktiven Vergütung für ihre Aktionäre an. Für die Zukunft zielt die Dividendenpolitik der EVN darauf ab, diese jährliche Basisdividende zumindest konstant zu halten.“ Seit 2015 beträgt das durchschnittliche Dividendenwachstum für einen Versorger moderate 3,93% p.a.

Ausblick und Risiken der EVN Aktie

Jüngst Anfang November verkündete der Vorstand der EVN AG in einer Ad-hoc-Mitteilung, dass angesichts positiver Effekte aus dem operativen Geschäft und besseren Ergebnissen aus den Werthaltigkeitsprüfungen mit einem deutlich erhöhten Konzernergebnis gerechnet wird. Die EVN erhöht die Guidance auf rund 325 Mio. Euro im Vergleich zur vorhergehenden Annahme in einer Bandbreite von 200 bis 230 Mio. Euro. Weiters rechnet der Versorger mit einem erhöhten Ergebnisbeitrag aus den in die Bilanz zu konsolidierenden Unternehmen.

Betrachten wir die einzelnen Werttreiber für das erhöhte Konzernergebnisses, sind die wesentlichen Risiken gleichsam mitangeführt. Zunächst ist das Bewertungsrisiko zu nennen. Ähnlich wie sich Banken in den durchzuführenden Wertminderungen (Impairments) bei den in ihren Büchern stehenden Finanzierungen einen gewissen Gestaltungsspielraum zubilligen, handelt es sich bei Versorgern um ein sehr anlagenintensives Geschäft. In eine ähnliche Kerbe schlägt die Ermittlung der sogenannten Länderrisikoprämien für im Ausland befindliche Vermögenswerte (u.a. Bulgarien und Mazedonien), welche mal steigen und mal wieder sinken.

Mit Blick auf die Beteiligungen verläuft die Grenze zwischen Chancen und Risiken sehr eng. Als Beispiel sei im Falle der EVN die Entwicklung ihrer Beteiligung an der Verbund AG erinnert. Aus Fünfjahressicht machte der auf Wasserkraft konzentrierte Stromerzeuger ein Kursplus von über 500%. Außerdem schüttete die Verbund AG allein im letzten Jahr eine Dividende von über 30 Mio. Euro an die EVN aus (im Vorjahr: 18 Mio. Euro). Was heute vornehmlich Chance bedeutet, kann in der Zukunft ins Gegenteil umschlagen: Wertminderung der Beteiligung bei gleichzeitig sinkenden Dividendenerträgen.

Schlussendlich spielt im Versorgergeschäft der Komplett- oder Teilausstieg aus der thermischen Energieproduktion eine signifikante Rolle, wirtschaftlich wie politisch. Die Übernahme von Strombezugsrechten und den damit einhergehenden Vermarktungsrisiken führt zur Bildung von Rückstellungen, die wiederum freie Mittel für zukünftige Investitionen blockieren. Dies führte vor kurzem zu einer erfolgswirksamen Wertminderung in Höhe von 113,1 Mio. Euro beim Steinkohlekraftwerk Walsum 10 in Deutschland. In Zukunft dürften der EVN solche Wertminderungen aus Assets der Kohleverstromung nicht mehr blühen, denn am 30. September gab die Unternehmensleitung das Closing der Verträge zum Ausstieg der EVN aus dem Kraftwerk Walsum 10 bekannt.

ESG hat seinen Preis: aktuelle Bewertung der EVN Aktie

Bei einem aktuellen Preis von 25,30 Euro und einem KGV von 21,1 sowie KCV von 6,1 zeigt sich, dass ein Aufwärtspotential für die EVN Aktie aktuell wenig bis kaum gegeben ist. Die Dynamische Aktienbewertung im Aktienfinder untermauert visuell das Kurspotential bis Ende 2022 im Verhältnis zum gegenwärtigen Niveau sogar mit einer negativen Rendite von 13,5% unter Einberechnung der zu erhaltenden Dividende. In der historischen Bewertung liegt das KGV mit 12,9 bzw. das KCV mit 4,8 deutlich unter dem aktuellen Wert.

Fazit zur EVN Aktie: Warten auf den günstigen Einstieg

Die EVN Aktie profitiert aktuell von zwei Entwicklungen im gegenwärtigen Marktumfeld. Einerseits der sich verstärkende Investmenttrend in „grüne Unternehmen“ – auch wenn das nicht vollumfänglich auf die EVN zutrifft. Die Positionierung des Geschäftsmodells mit dem artikulierten Strategie-Fokus auf erneuerbare Stromerzeugung befeuert diesen Trend selbstredend. Andererseits schwingt sich der ATX zu einem der best-performten Indexes im Jahr 2021 auf. Seit Jahresbeginn beläuft sich die Performance auf satte 43,3%, wenn wir die Total-Return Basis heranziehen. Die EVN als integraler Bestandteil des österreichischen Leitindex schwimmt da vorne mit.

Ich halte den niederösterreichischen Stromerzeuger für derzeit klar überbewertet. Beim Aufschlag für ein „ESG-konformes“ Investment ist mir zu viel Preis aufgetragen. Die EVN verweilt als interessante Beimischung für den Sektor Versorger und aufgrund der Euro-Notierung zwecks Währungsdiversifikation auf der Dividend Post Watchlist. Eventuell ergibt sich eine Kaufgelegenheit im Rahmen der Bekanntgabe der Jahresbilanz Mitte Dezember, sollten die Ergebnisse stark von den Konsenserwartungen abweichen. Alternativ kannst du im beliebtesten Aktienfinder Deutschlands auf die Suche nach günstiger bewerteten Versorgern gehen.

5 Antworten

Normally, I do not read blog entries, but this one has persuaded me to give it a shot! Your writing style has taken me by surprise. Also, have a look at Athletic Scholarships Thank you

ou’re so cool! I don’t suppose I’ve read something like this before. So nice to search out anyone with some authentic thoughts on this subject. really thanks for starting this up. this website is one thing that is needed on the internet, somebody with a little originality. useful job for bringing something new to the internet! Anyways, check out this Lord of the Rings Quotes . You will love it!

Moody’s Rating vom 5. Februar 2021

Moody’s Rating zu EVN

EVN AG’s A1 rating incorporates one notch of rating uplift from its standalone credit quality, or baseline credit assessment (BCA), of a2 for potential support given the majority ownership by the State of Lower Austria (Aa1), required by legislation, and EVN generating the majority of its EBITDA in the region.

EVN’s a2 BCA is supported by around half of the group’s EBITDA being derived from regulated domestic network activities, which Moody’s views as having a very low business risk, and other non-regulated but relatively low-risk utility activities in Lower Austria.

In addition, the company has a strong competitive position in its core market of Lower Austria, a market characterised by high customer loyalty. EVN’s strong financial profile, reflected in funds from operations / net debt averaging over 50% in the last three financial years, is underpinned by EVN’s continued prudent financial policy.

EVN’s strong operational performance, combined with the use of benefits of non-recurring effects, has enabled a significant deleveraging of the business: from the fiscal year ended September 2016 (fiscal 2016), Moody’s adjusted net debt fell by c. 37% to € 1,005 million as of September 2020.

Moody’s expects the group to retain a strong financial profile given its continued investment focus on regulated and stable activities in Lower Austria (primarily in distribution grids, subsidised onshore wind and drinking water) for further growth and modest dividend levels.

EVN’s BCA is constrained by the significant portion of the group earnings coming from activities which Moody’s views as having a high business risk, in particular, operations in South East Europe (typically accounting for c. 20% of group EBITDA) and the international projects division, though the group has taken measures to reduce these risks in recent year.

Quelle: https://finance.yahoo.com/quote/EVNVY/

Hi,

deine Einschätzung zu Encavis würde mich interessieren.

vg Marc

Hallo Clemens,

Danke für die Analyse der EVN! Ich stimme dir zu und der Kurs ist gut gelaufen. Bei mir ist es eine Hold Position im Depot und freue mich auf die nächste Dividende im Jänner 2022.

Viele Grüße

Christian / Bergfahrten