Die Serie "Dividenden-Aktien mit Rabatt" beweist, dass Dividenden-Aktien noch weit aus mehr als nur Dividenden bieten. Denn wer in günstig bewertete Dividendenzahler mit langfristig steigenden Gewinnen und Cashflows investiert, hat neben der attraktiven Dividende auch die Chance auf ein hohes Kurspotenzial. Deshalb haben wir auch dieses Mal wieder drei attraktive Dividendenzahler analysiert und verraten euch am Ende, welche dieser Aktien unser Favorit ist.

Eine erfolgreiche Zwischenbilanz

Wer gezielt nach unterbewerteten Dividendentiteln sucht, kann sogar mittelfristig beachtliche Renditen erzielen. Für eine kleine Zwischenbilanz unserer Auswahl werfen wir einen Blick auf unsere erste Ausgabe von "Dividenden-Aktien mit Rabatt" aus dem Juli 2023. Im Fokus steht die Performance der von uns ausgewählten Dividenden-Aktien. Alle drei Titel konnten eine beeindruckende Performance erzielen.

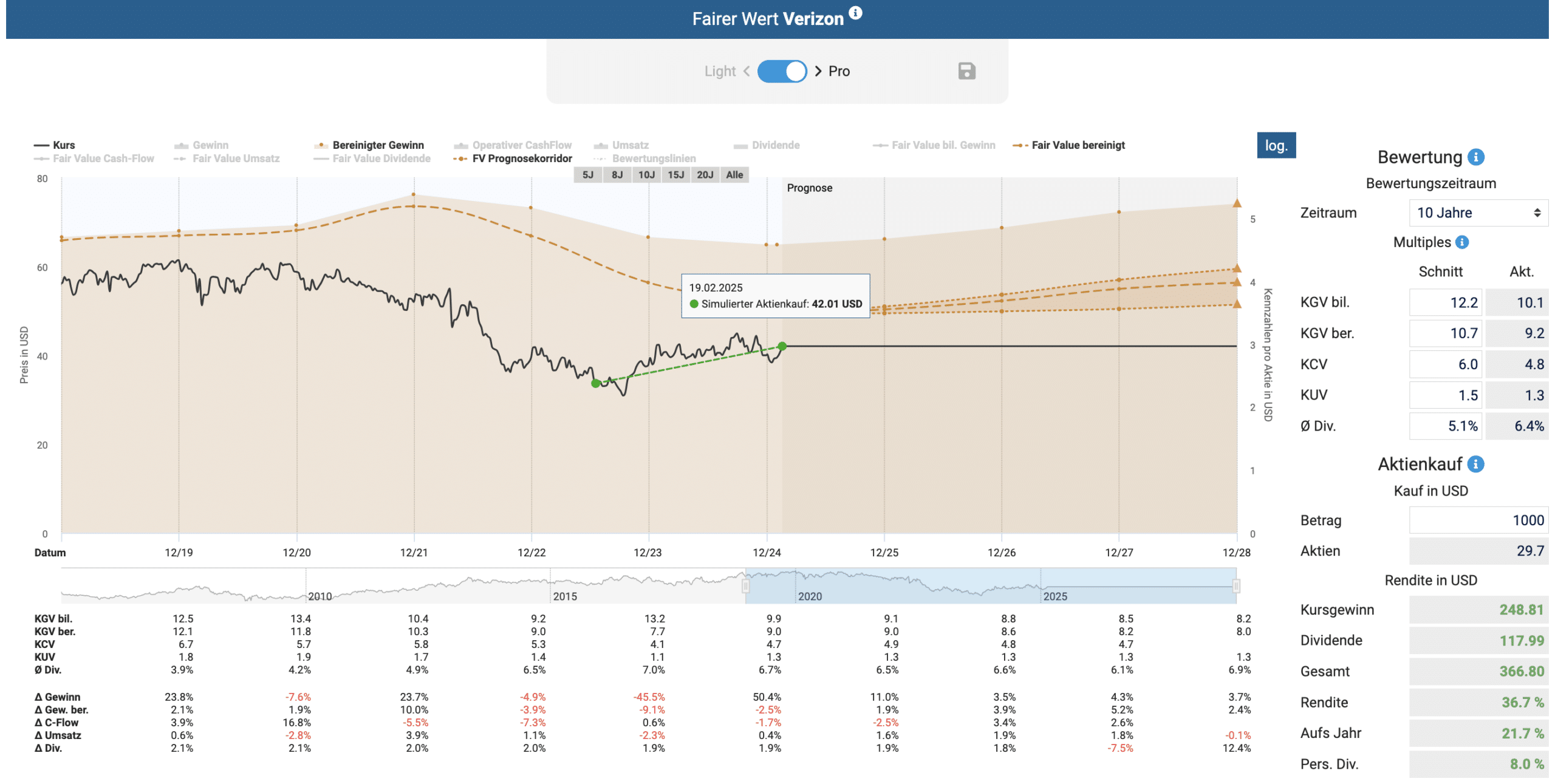

Verizon Aktie mit 37% im Plus

Bei Verizon gefiel uns vor allem die hohe Dividendenrendite und die fundamental günstige Bewertung. Aufgrund des schwachen Gewinnwachstums haben wir das durchschnittliche bereinigte KGV manuell von 11 auf 9 angepasst und kamen auf das folgende Renditepotenzial:

Auf Basis dieser Anpassung ergibt bis zum Ende des Geschäftsjahres 2024 inklusive der Dividende allerdings noch immer ein beachtliches Renditepotenzial von 23 Prozent auf das Jahr.

Schauen wir uns die jährliche Performance der Verizon Aktie seit Juli 2023 an, so können wir fast eine Punktlandung verzeichnen, denn inklusive Dividende lag die Rendite pro Jahr bei 21,7 Prozent bzw. absolut bei knapp 37 Prozent. Und auch mit der manuellen Anpassung des bereinigten KGV lagen wir richtig, denn genau auf diesem Niveau notiert die Verizon Aktie derzeit. Die Analysten gehen davon aus, dass die Gewinne in den nächsten Jahren wieder steigen werden. Dies würde wiederum ein höheres KGV rechtfertigen, so dass die Aktie ausgehend vom aktuellen Niveau sogar weiteres Aufwärtspotenzial hat.

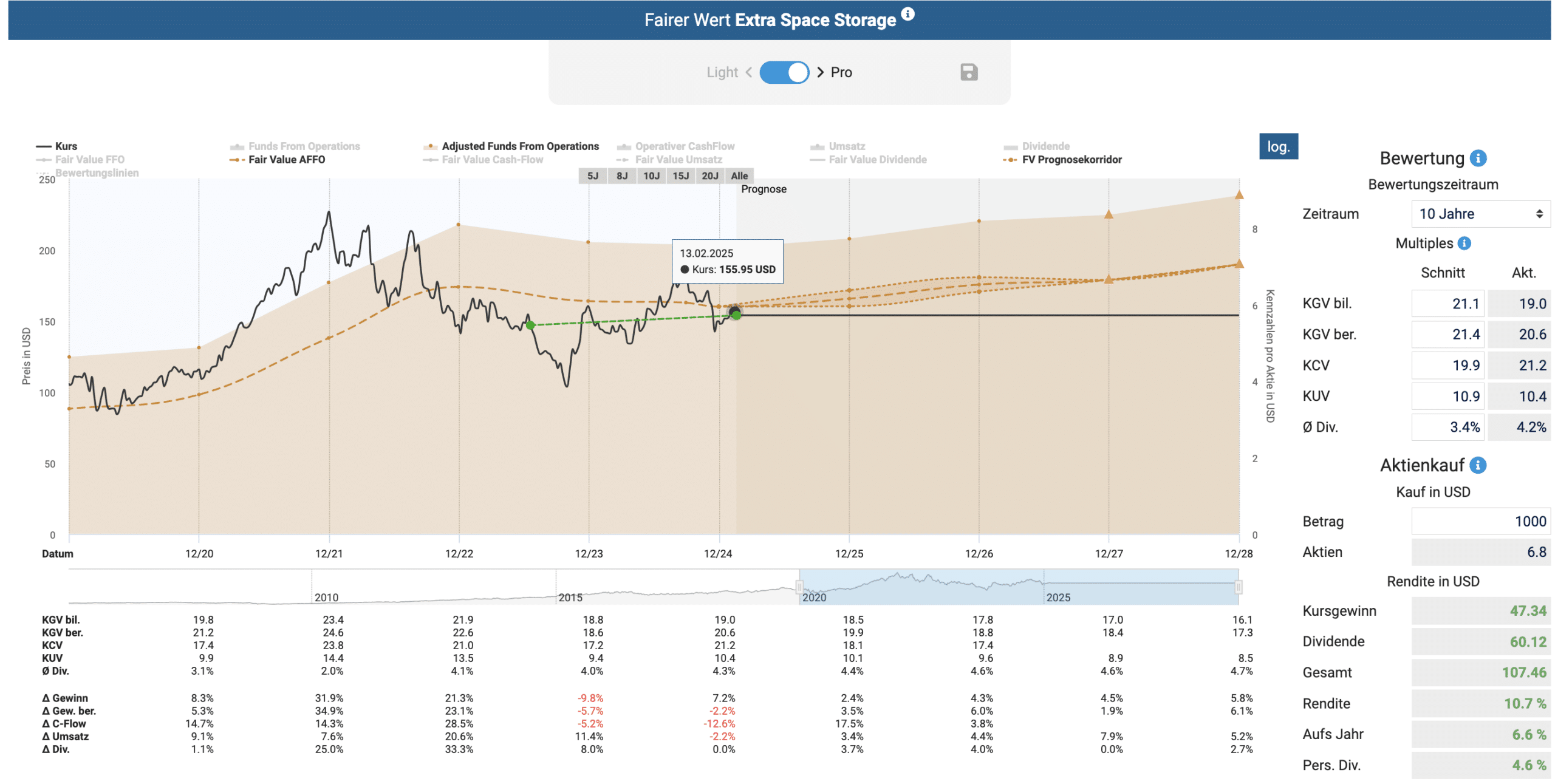

Extra Space Storage Aktie mit 11% im Plus

Etwas zu früh haben wir die Extra Space Storage Aktie analysiert, denn obwohl Extra Space Storage fundamental günstig bewertet war, sackte der Kurs kurze Zeit später noch einmal ab. Das erwartete Renditepotenzial war zwar höher, aber die tatsächliche jährliche Rendite von 6,6 Prozent kann sich dennoch durchaus sehen lassen.

"Anhand dieses Bewertungsszenarios ergibt sich bei einem aktuellen Kaufkurs von 152 US-Dollar bis zum Ende des Geschäftsjahres 2024 inklusive der Dividende ein Renditepotenzial von 18,5 Prozent auf das Jahr."

Die Aktie ist aus unserer Sicht aber immer noch attraktiv bewertet und lockt Anleger mit einer hohen Dividendenrendite von 4,2 Prozent, die fast einen Prozentpunkt über dem Durchschnitt der letzten zehn Jahre liegt.

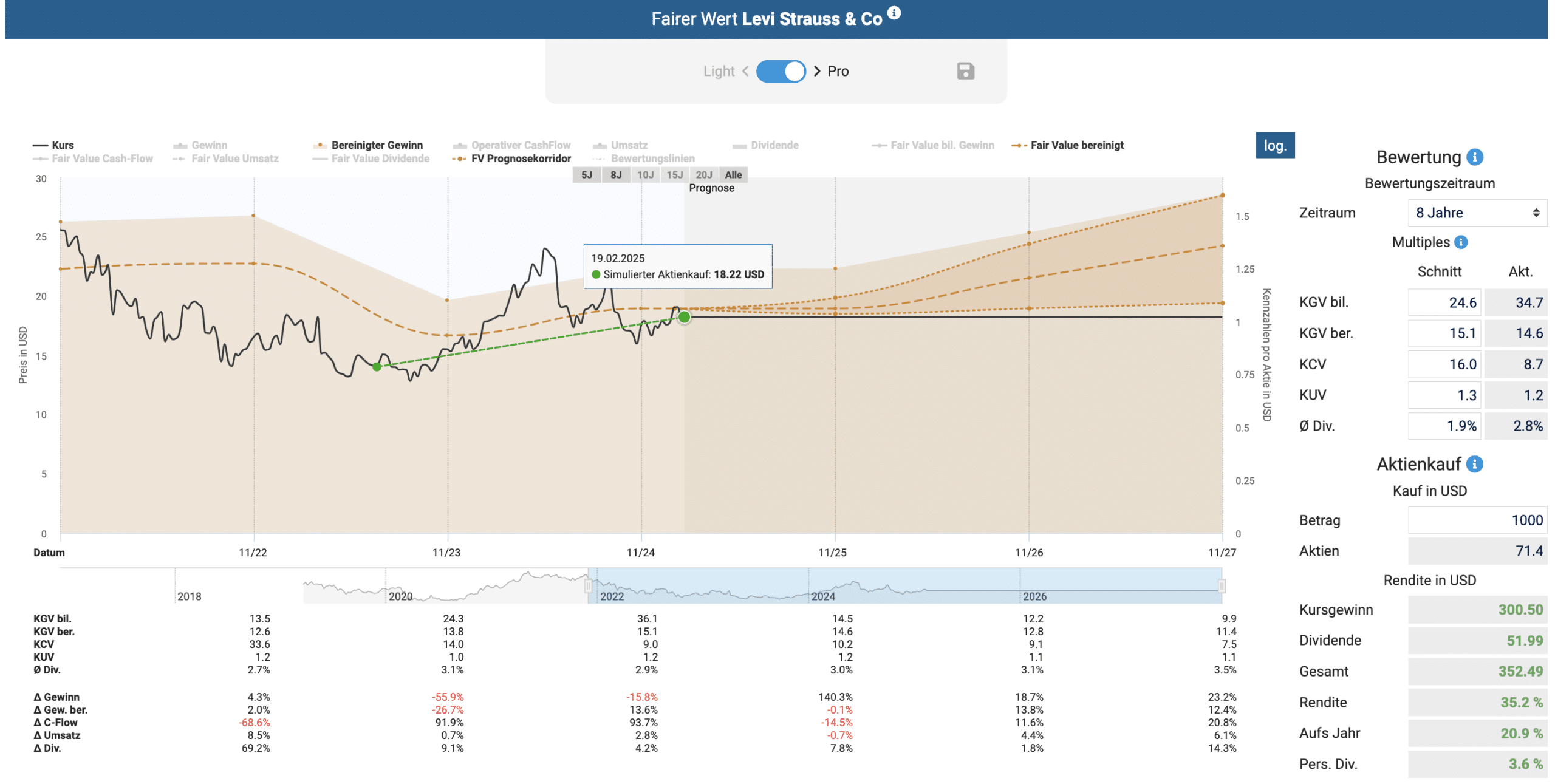

Levi Strauss Aktie mit 35% im Plus

Auch bei Levi Strauss & Co hatten wir den richtigen Riecher und identifizierten aus der fundamentalen Perspektive einen attraktiven antizyklischen Kauf mit außergewöhnlich hohem Renditepotenzial. Bis Juni 2024 stieg der Aktienkurs sogar um 72 Prozent.

"Mit einem aktuellen Kurs-Umsatz-Verhältnis von 0,9 liegen wir auch hier unter dem langfristigen Mittelwert von 1,3 und gelangen so zu einem fairen Wert basierend auf dem Umsatz von 20,66 USD, was einem kurzfristigen Renditepotential von knapp 60 Prozent entspricht. Diese 60 Prozent könnten realisiert werden, sobald sich der Geschäftsausblick verbessert."

Inzwischen ist die Aktie wieder günstiger geworden. Dennoch beträgt die bisherige Performance seit unserer Analyse rund 35 Prozent. Sollte die Nachfrage nach Bekleidung von Levi Strauss weiter an Dynamik gewinnen, sind weitere beachtliche Kursgewinne möglich.

Doch nun wollen wir den Blick nach vorne richten und widmen uns euren Top 30 Dividenden-Aktien mit Rabatt. Diese Auswertung basiert auf den Daten unserer 135.000 Mitgliedern im Aktienfinder. Anschließend haben wir drei besonders interessante Kandidaten mit Kursabschlag und höherer Dividendenrendite ausgewählt und bewertet, ob es sich dabei tatsächlich um günstige Kaufgelegenheiten handelt.

Die Top 30 Dividenden-Aktien mit Rabatt

In der nachfolgenden Liste findest du die Top 30 Dividenden-Aktien mit Rabatt. Die Liste basiert auf den durchschnittlichen Dividenden-Alarm-Kauflimits unserer über 135.000 Mitglieder, die auf der Suche nach qualitativ hochwertigen und zugleich außergewöhnlich hohen Dividendenrenditen sind.

In diesem Monat führt die Pharma-Aktie Pfizer die Liste der Top 30 Dividenden-Aktien mit Rabatt an. Das KGV der Aktie liegt aktuell lediglich bei 8 und die Dividendenrendite bei überdurchschnittlichen 6,5 Prozent. Der Spitzenreiter im vergangenen Monat war die Aktie von Franklin Resources, deren Kurs aufgrund von Ermittlungen der US-Börsenaufsicht SEC gegen eine Tochtergesellschaft von Franklin Resources einbrach. Die Dividendenrendite hat sich aber gegenüber der letzten Ausgabe von 6,3 auf 6 Prozent reduziert. Derweilen ist die Johnson & Johnson Aktie von Platz 5 auf Platz 23 abgerutscht, da der Kursanstieg von rund 10 Prozent zu einer geringeren Dividendenrendite führt. Möglicherweise war der letzte Monat eine besonders lukrative Einstiegsgelegenheit für die Johnson & Johnson Aktie, die in der Spitze eine Rendite von 3,4 Prozent versprach.

Aktuell sind 10 Dividenden-Aktien mit einem Dividenden-Boost zum durchschnittlichen Dividenden-Alarm-Kauflimit zu haben. Im letzten Monat waren es noch 17 Dividenden-Aktien. Die Kurse einiger Dividenden-Aktien sind demnach im letzten Monat gestiegen und die Dividendenrendite liegen allgemein auf niedrigerem Niveau. Die Aktien mit dem höchsten Dividenden-Boost sind ganz oben in der Liste der Top 30 Dividenden-Aktien zu finden.

| Platz | Platz +/- |

Aktie | Land | Branche | Div. | Ø Div.-Alarm | Div.-Boost | Stabilität Div. (max. 1,0) |

Steigert Div. seit |

| 1 | +3 | Pfizer | Pharma und Biotechnologie | 6,5% | 6,1% | +0,4% | 0,85 | 14 Jahre | |

| 2 | -1 | Franklin Resources | Finanzdienstleistungen | 6,0% | 5,6% | +0,4% | 0,98 | 33 Jahre | |

| 3 | +12 | Sonoco Products | Grundstoffe | 4,5% | 4,1% | +0,4% | 0,99 | 34 Jahre | |

| 4 | +13 | UPS | Transport | 5,6% | 5,3% | +0,3% | 0,94 | 15 Jahre | |

| 5 | +1 | Archer Daniels Midland | Nahrung, Getränke und Tabakwaren | 4,3% | 4,0% | +0,3% | 0,99 | 50 Jahre | |

| 6 | +12 | Hormel Foods | Nahrung, Getränke und Tabakwaren | 3,9% | 3,7% | +0,2% | 0,99 | 59 Jahre | |

| 7 | +4 | PepsiCo | Nahrung, Getränke und Tabakwaren | 3,6% | 3,4% | +0,2% | 0,99 | 53 Jahre | |

| 8 | -5 | J.M. Smucker | Nahrung, Getränke und Tabakwaren | 4,0% | 3,9% | +0,1% | 1,00 | 22 Jahre | |

| 9 | +3 | The Hershey Company | Nahrung, Getränke und Tabakwaren | 3,3% | 3,2% | +0,1% | 0,95 | 15 Jahre | |

| 10 | +24 | Merck & Company | Pharma und Biotechnologie | 3,6% | 3,5% | +0,1% | 0,94 | 14 Jahre | |

| 11 | +5 | Canadian National Railway | Transport | 2,3% | 2,3% | +0,0% | 0,98 | 27 Jahre | |

| 12 | +11 | Comcast | Medien und Unterhaltung | 3,4% | 3,4% | +0,0% | 1,00 | 16 Jahre | |

| 13 | -4 | TD Bank Group | Banken | 4,8% | 4,8% | +0,0% | 0,98 | 14 Jahre | |

| 14 | -6 | Nestlé | Nahrung, Getränke und Tabakwaren | 3,6% | 3,6% | +0,0% | 0,98 | 29 Jahre | |

| 15 | +20 | Coloplast-B | Gesundheits-Ausrüstung und -Dienste | 2,8% | 2,8% | +0,0% | 0,98 | 15 Jahre | |

| 16 | -3 | Realty Income | Immobilien Investment Trusts (REITs) | 5,6% | 5,6% | +0,0% | 0,99 | 30 Jahre | |

| 17 | +2 | Northwest Natural Holdings | Versorger | 4,8% | 4,8% | +0,0% | 0,90 | 69 Jahre | |

| 18 | +6 | Medtronic | Gesundheits-Ausrüstung und -Dienste | 3,2% | 3,2% | +0,0% | 0,99 | 48 Jahre | |

| 19 | +3 | Black Hills | Versorger | 4,5% | 4,5% | +0,0% | 0,96 | 55 Jahre | |

| 20 | -13 | Brenntag | Investitionsgüter | 3,3% | 3,4% | -0,1% | 0,94 | 11 Jahre | |

| 21 | +10 | NextEra Energy | Versorger | 3,0% | 3,1% | -0,1% | 0,96 | 29 Jahre | |

| 22 | +3 | American States Water | Versorger | 2,4% | 2,5% | -0,1% | 0,97 | 70 Jahre | |

| 23 | -18 | Johnson & Johnson | Pharma und Biotechnologie | 3,1% | 3,2% | -0,1% | 1,00 | 63 Jahre | |

| 24 | -14 | Universal Corporation | Nahrung, Getränke und Tabakwaren | 6,1% | 6,2% | -0,1% | 0,94 | 54 Jahre | |

| 25 | +18 | PPG Industries | Grundstoffe | 2,3% | 2,4% | -0,1% | 0,97 | 38 Jahre | |

| 26 | +6 | American Water Works | Versorger | 2,4% | 2,5% | -0,1% | 0,99 | 16 Jahre | |

| 27 | +3 | McCormick & Company | Nahrung, Getränke und Tabakwaren | 2,2% | 2,3% | -0,1% | 0,98 | 39 Jahre | |

| 28 | +17 | Target | Basiskonsum Vertrieb & Einzelhandel | 3,5% | 3,7% | -0,2% | 0,98 | 58 Jahre | |

| 29 | -3 | American Tower | Immobilien Investment Trusts (REITs) | 3,4% | 3,6% | -0,2% | 0,99 | 12 Jahre | |

| 30 | +3 | Bechtle | Software und Dienstleistungen | 2,1% | 2,3% | -0,2% | 0,94 | 14 Jahre |

Dividenden-Aktie mit Rabatt Nummer Eins

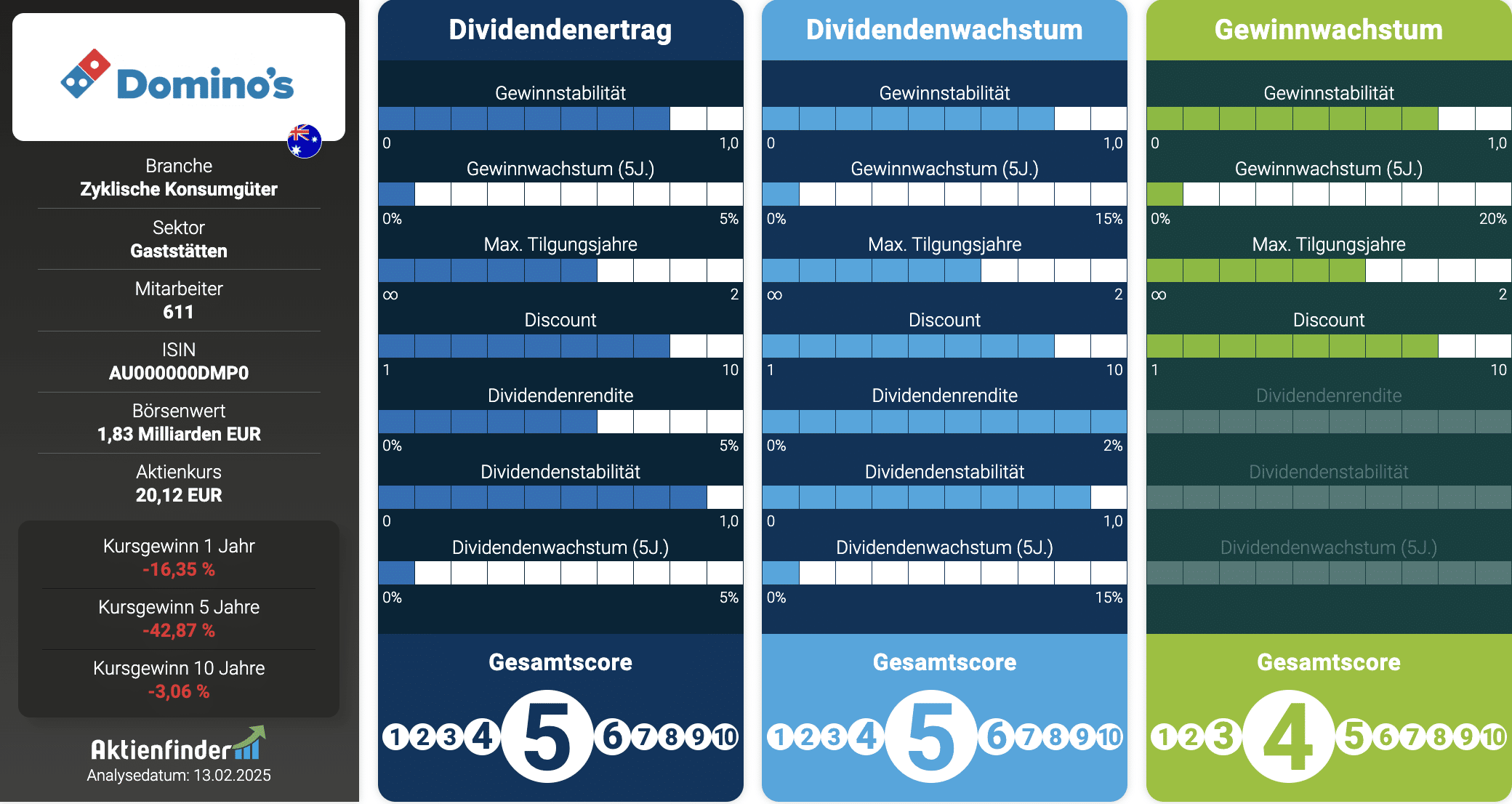

Nachdem wir uns in der letzten Ausgabe die Domino's Pizza Aktie angesehen haben, werfen wir nun einen Blick auf die Domino's Pizza Enterprises Aktie. Die Aktie des größten Franchisenehmers von Domino's Pizza war für viele Jahre ein Garant steigender Dividenden, notiert mittlerweile allerdings 80 Prozent unter dem Allzeithoch.

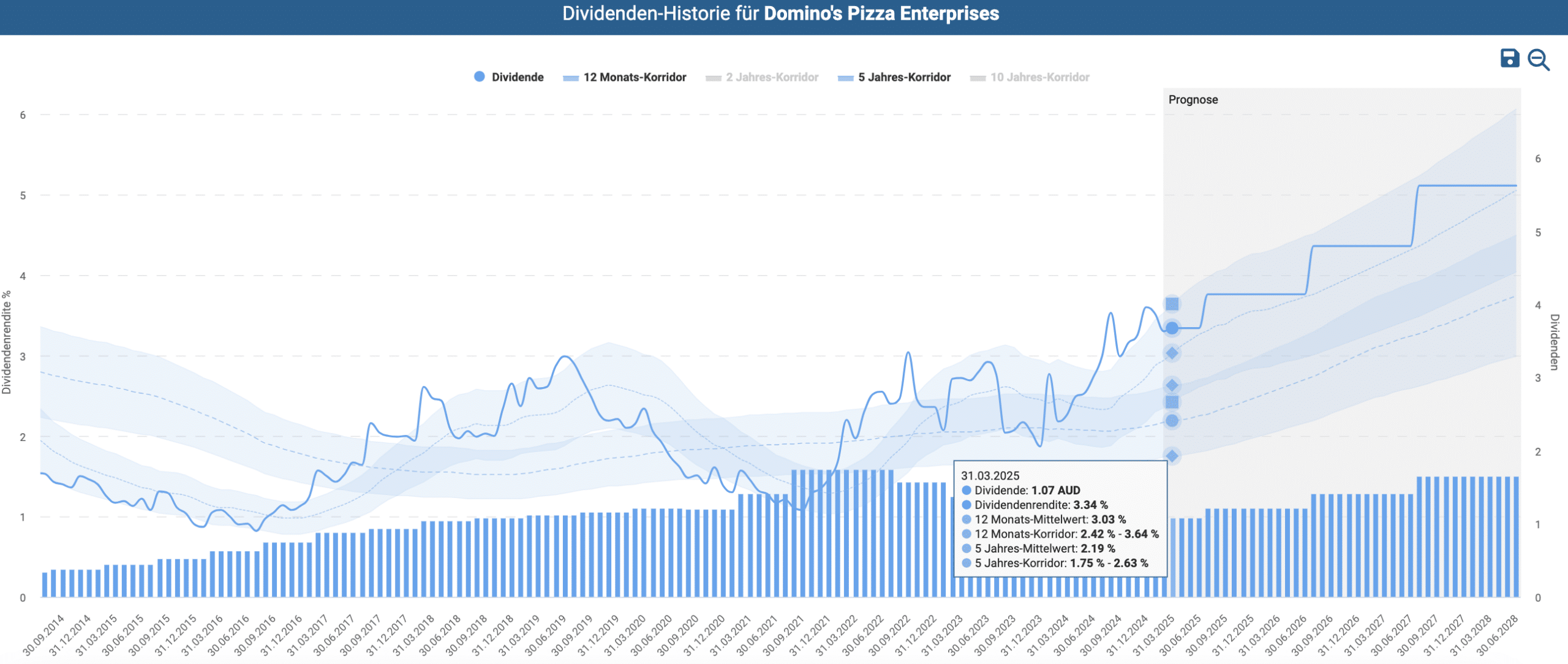

Die Dividendenrendite liegt bei 3,3 Prozent und liegt damit trotz zweier Kürzungen in den Jahren 2023 und 2024 über dem Mittelwert der letzten fünf Jahre von 2,2 Prozent.

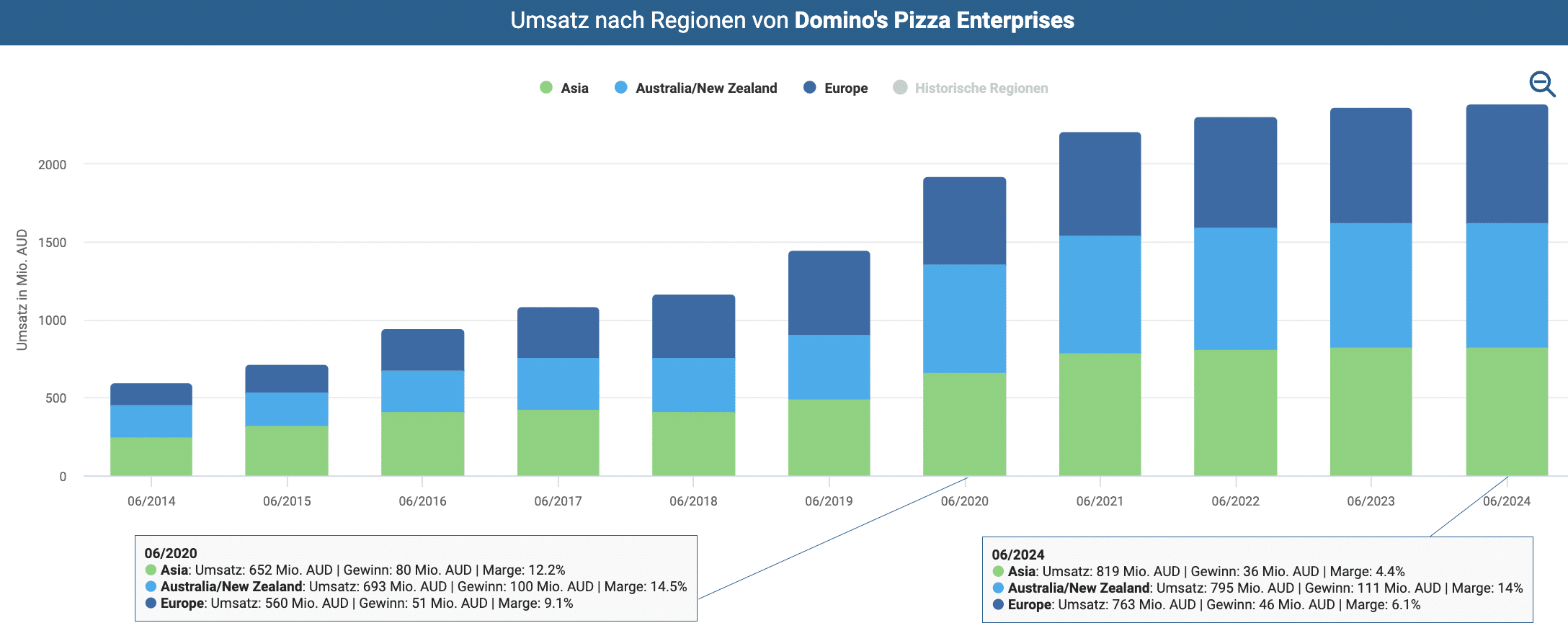

Domino's Pizza Enterprises ist der größte Pizzalieferdienst in Australien und mit 18 Prozent aller Stores der weltweit größte Franchisenehmer der Marke Domino's. Das Unternehmen ist damit nicht nur in Ozeanien tätig, sondern betreibt ebenso Restaurants in Europa und Asien.

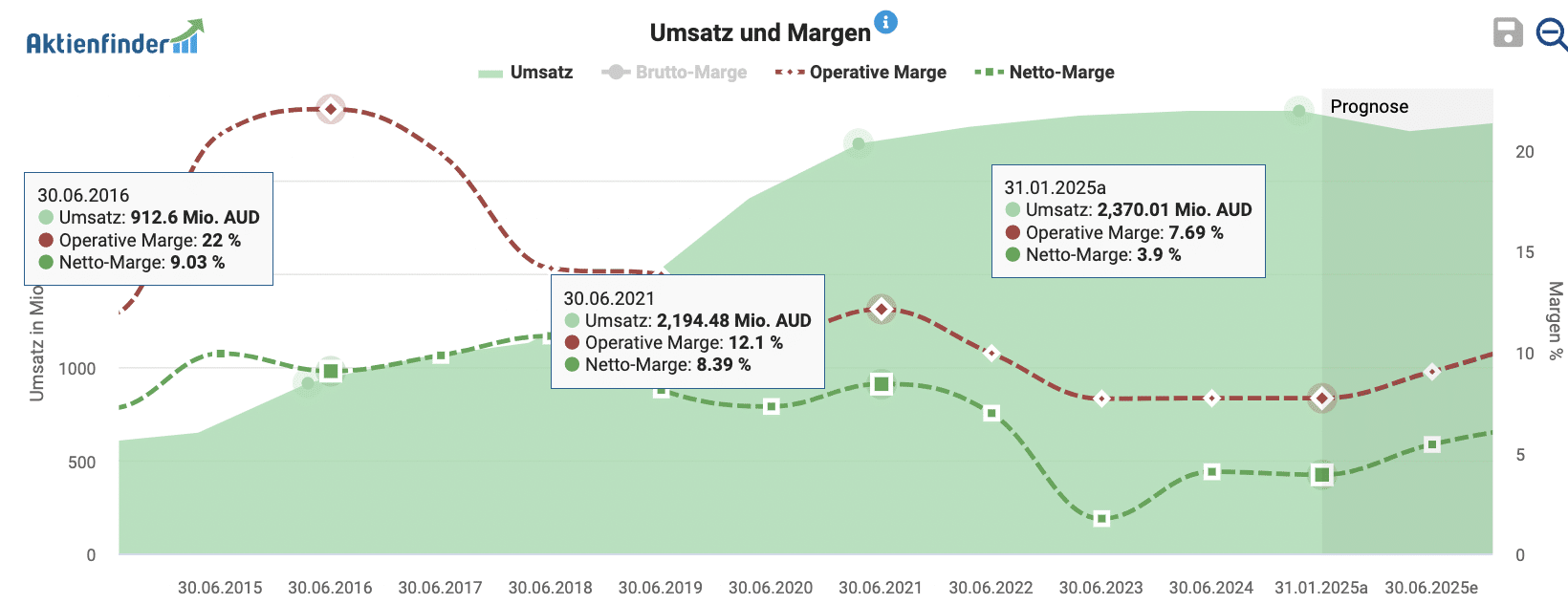

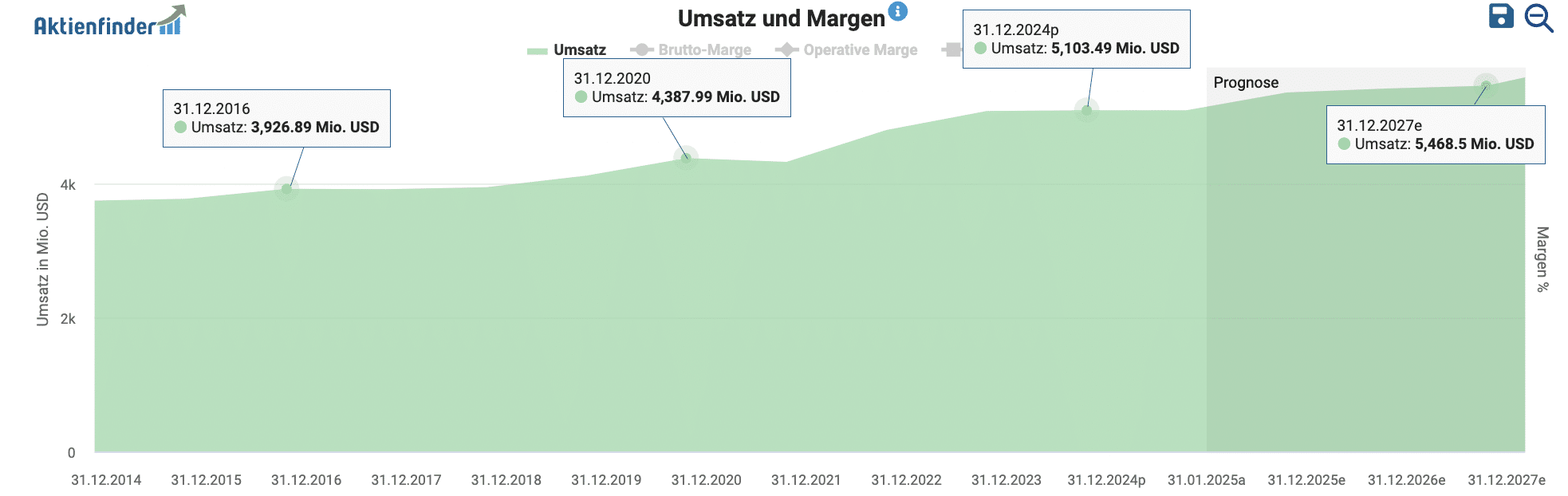

Daneben vergibt das Unternehmen Unterlizenzen an weitere Franchisenehmer, die zuletzt 545 Millionen AUD zum Gesamtumsatz von 2,3 Milliarden AUD beitrugen. Für Domino’s Pizza Enterprises lief es lange Zeit sehr gut. So stieg der Umsatz von 2012 bis zum im Juni abgelaufenen Geschäftsjahr 2024 von 263 Millionen AUD auf 2,37 Milliarden AUD, was einem jährlichen Wachstum von 20 Prozent entspricht, wobei das Wachstum bis 2021 mit 26 Prozent besonders dynamisch war. Der Gewinn pro Aktie stieg zwischen 2012 und 2021 von 0,37 AUD auf 2,12 AUD. Das durchschnittliche Gewinnwachstum von jährlich 21 Prozent lag jedoch immer unter der Dynamik der Umsatzentwicklung, so dass die operative Marge und Netto-Marge ab 2016 von jeweils 22 und neun Prozent auf derzeit 7,7 Prozent und 3,9 Prozent fielen.

Domino’s Pizza Enterprises kämpfte in den letzten Jahren gegen eine starke Inflation, die die Betriebskosten der einzelnen Stores steigen ließ. Umgekehrt führten eine gestiegene Preissensibilität und anhaltender Wettbewerbsdruck dazu, dass das Management nicht beliebig die Preise erhöhen konnte. Der damalige CEO Don Meij gab im Juni 2023 unumwunden zu, dass das Management die Preise teilweise zu stark anzog und Kunden damit verprellte:

„Because of the speed at which we needed to respond to inflation we didn’t always get the ‘value equation’ right. For example, some of the changes we made including the introduction of a Delivery Service Fee did not resonate with some customers and over time they ordered less frequently.“

Im zweiten Halbjahr des Geschäftsjahres 2024 konnte das Unternehmen dank Einsparmaßnahmen und einer nachlassenden Inflation eine Verbesserung der Profitabilität verzeichnen. Das EBIT stieg um drei Prozent, wobei insbesondere das Europa-Segment das EBIT um 33,8 Prozent im Vergleich zum Vorjahresquartal verbesserte. Im November 2024 trat der langjährige CEO Don Meij nach fast 40 Jahren Betriebszugehörigkeit und in seiner Tätigkeit als CEO für 22 Jahre ab und übergab die CEO-Rolle an den bisherigen Chef des Asien-Pazifiks Geschäfts Mark van Dyck.

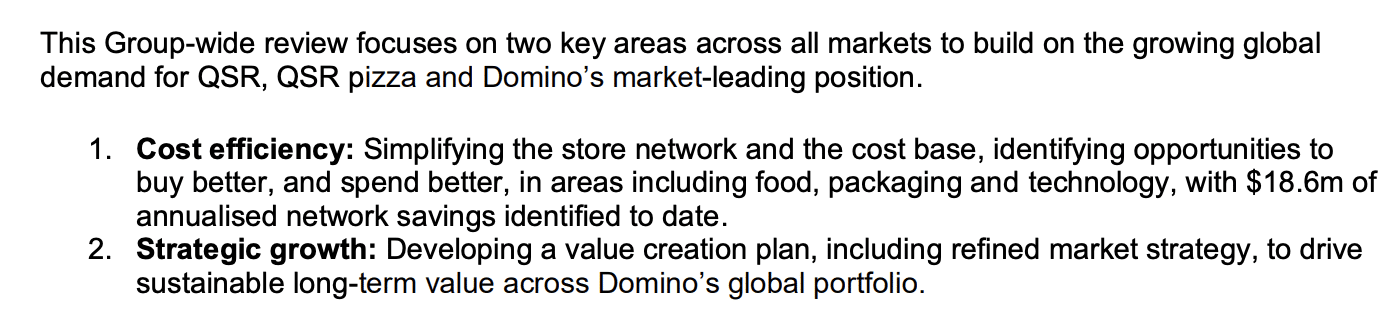

Dieser setzte am 7. Februar 2025 mit einem Geschäftsupdate zum ersten Halbjahr 2025 ein Ausrufezeichen. So wolle das Unternehmen sein besonders margenschwaches Geschäft in Frankreich und Japan auf den Prüfstand stellen und 205 Stores schließen, wobei davon 172 Stores auf den japanischen Markt fallen. Diese Stores wurden während der Covid-19-Pandemie eröffnet und waren aufgrund der nachgelassenen Nachfrage nicht mehr profitabel. Gleichzeitig will der neue CEO die Kosten sparen und eine neue Marktstrategie entwickeln. Das Einsparpotenzial soll bei 15,5 Millionen AUD pro Jahr liegen, wobei sich das Potenzial erst 2026 entfalten soll und Einmalkosten in Höhe von 97 Millionen AUD verursacht.

Daneben gab das Unternehmen bekannt, dass die Same Store Sales in den ersten Wochen des im Januar 2025 begonnen zweiten Halbjahres 2025 um 4,3 Prozent stiegen. Dies ist zwar nur eine kurzzeitige Betrachtung, wäre auf Jahressicht aber eine deutliche Verbesserung zu den Geschäftsjahren 2023 und 2024, als die Same Store Sales lediglich um 2,8 und 1,5 Prozent zulegten. Die Ankündigung sorgte für Begeisterung bei den Anlegern, die den Aktienkurs zwischenzeitlich mehr als 20 Prozent steigen ließen.

Damit scheint der Fokus des Managements für die nächsten Jahren darauf zu liegen, die Profitabilität zu steigern. Das Eröffnen neuer Stores dürfte vorerst keine größere Priorität einzunehmen. So zumindest verstanden wir den CEO in einem Gespräch mit Analysten:

„When we look at the market opportunity across our portfolio and our position and strength in market, it is sizable. But the opportunity in our view, is not just in stores, but also in building out our consumer value propositions, growing sales in our existing network, which is incrementally more profitable, and then obviously adding on that solid base, new store growth.“

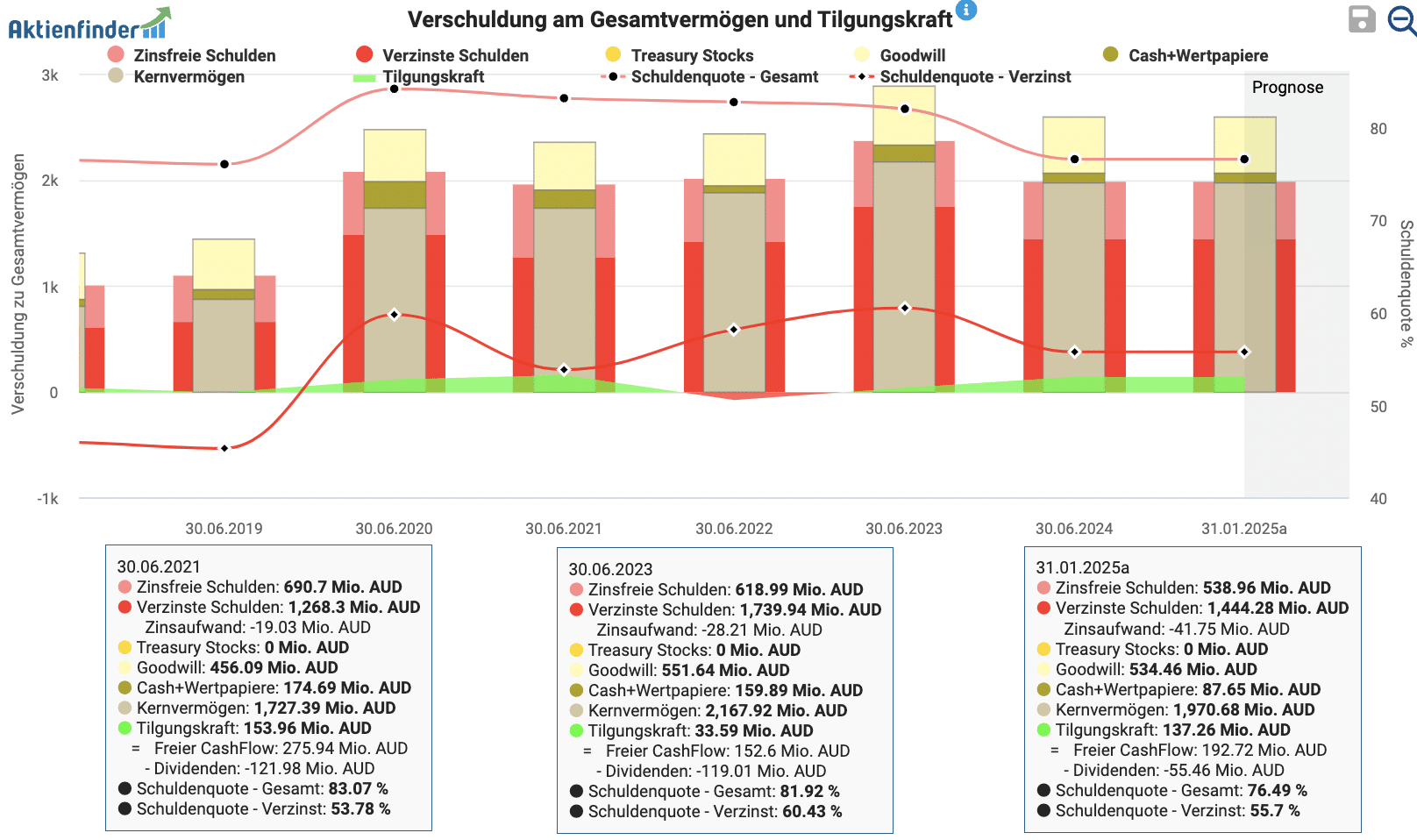

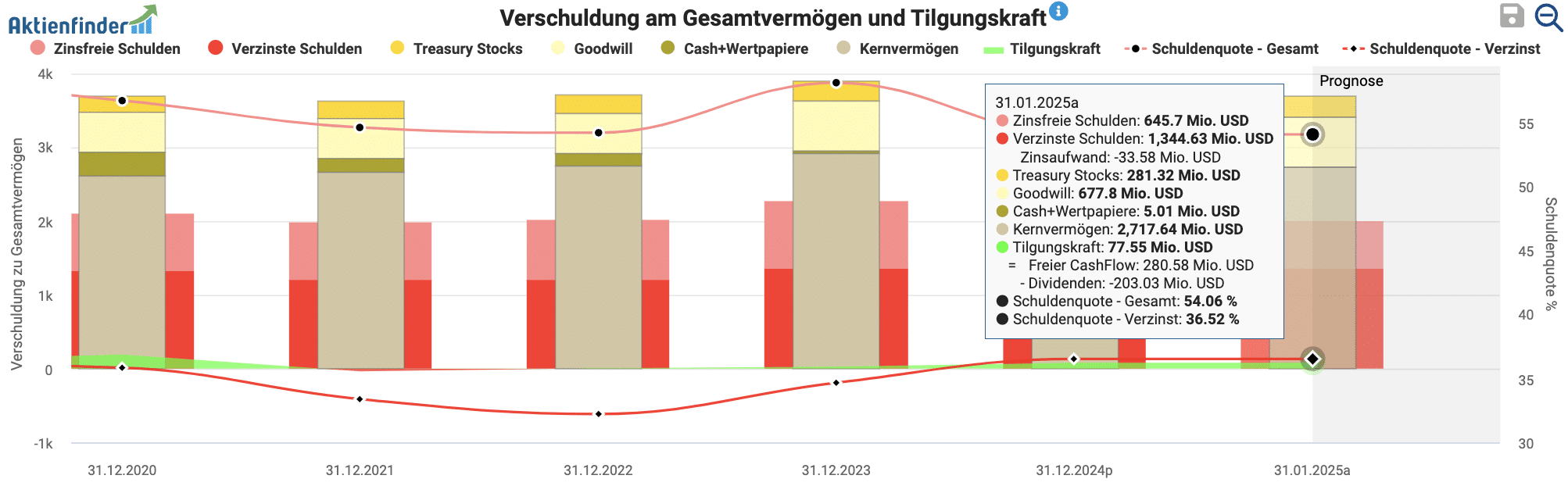

Der Fokus auf die Profitabilität ist auch angesichts der Schuldenlast gerechtfertigt. So sitzt Domino's Pizza Enterprises auf verzinste Schulden in Höhe von 1,4 Milliarden AUD, was einer Schuldenquote von 55 Prozent entspricht und dem nach Abzug der Dividende nur liquide Mittel in Höhe von 137 Millionen AUD gegenüberstehen.

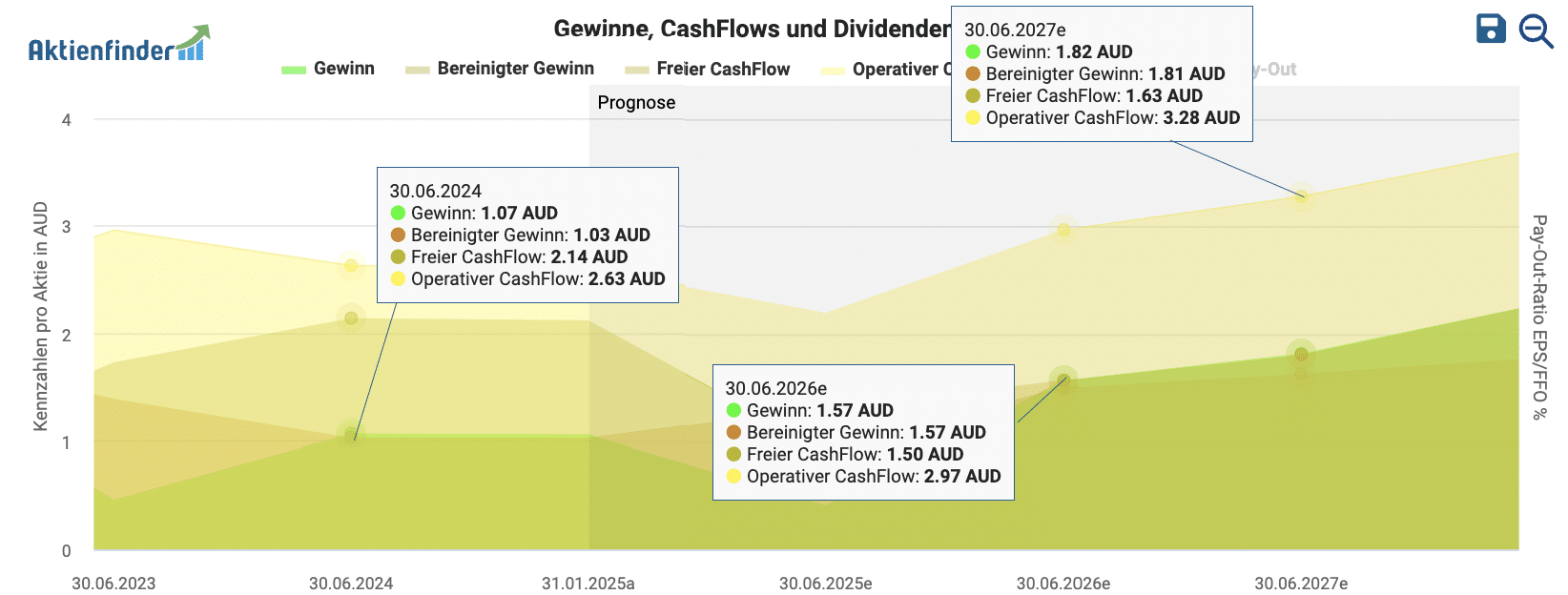

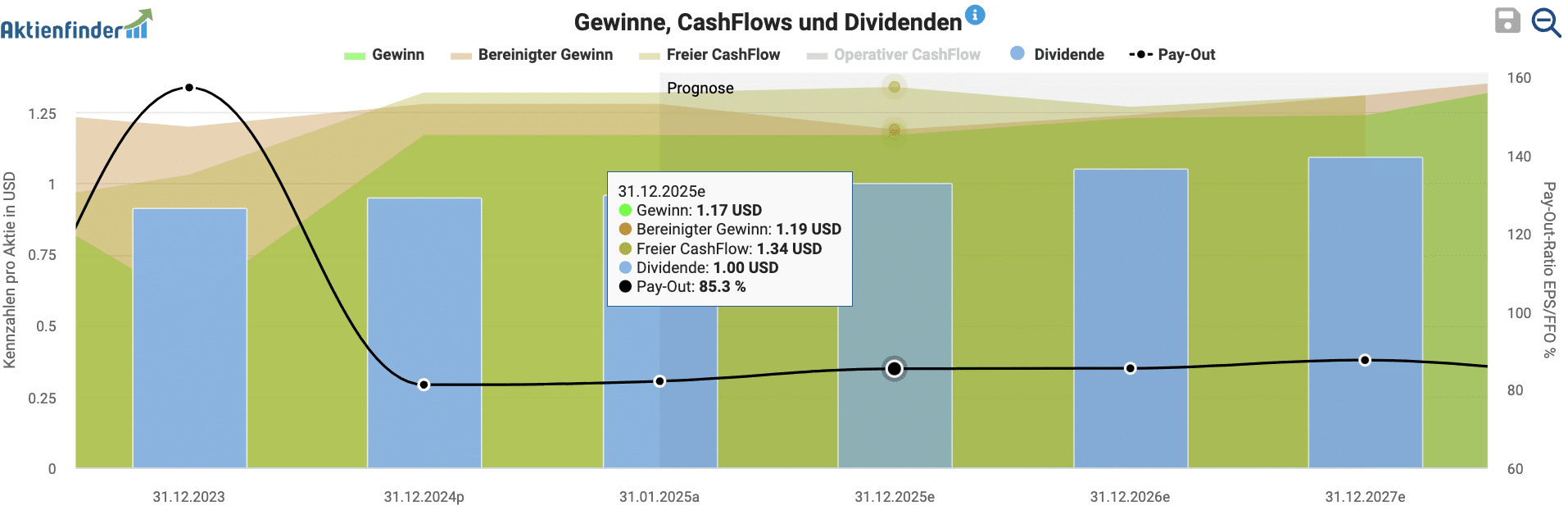

Analysten gehen davon aus, dass sich die Bemühungen des Managements in den kommenden Jahren auszahlen. So soll der bereinigte Gewinn pro Aktie von zuletzt 1,03 AUD auf 1,57 AUD im Jahr 2026 und auf 1,81 AUD im Jahr 2027 steigen.

Wie sicher ist die Dividende?

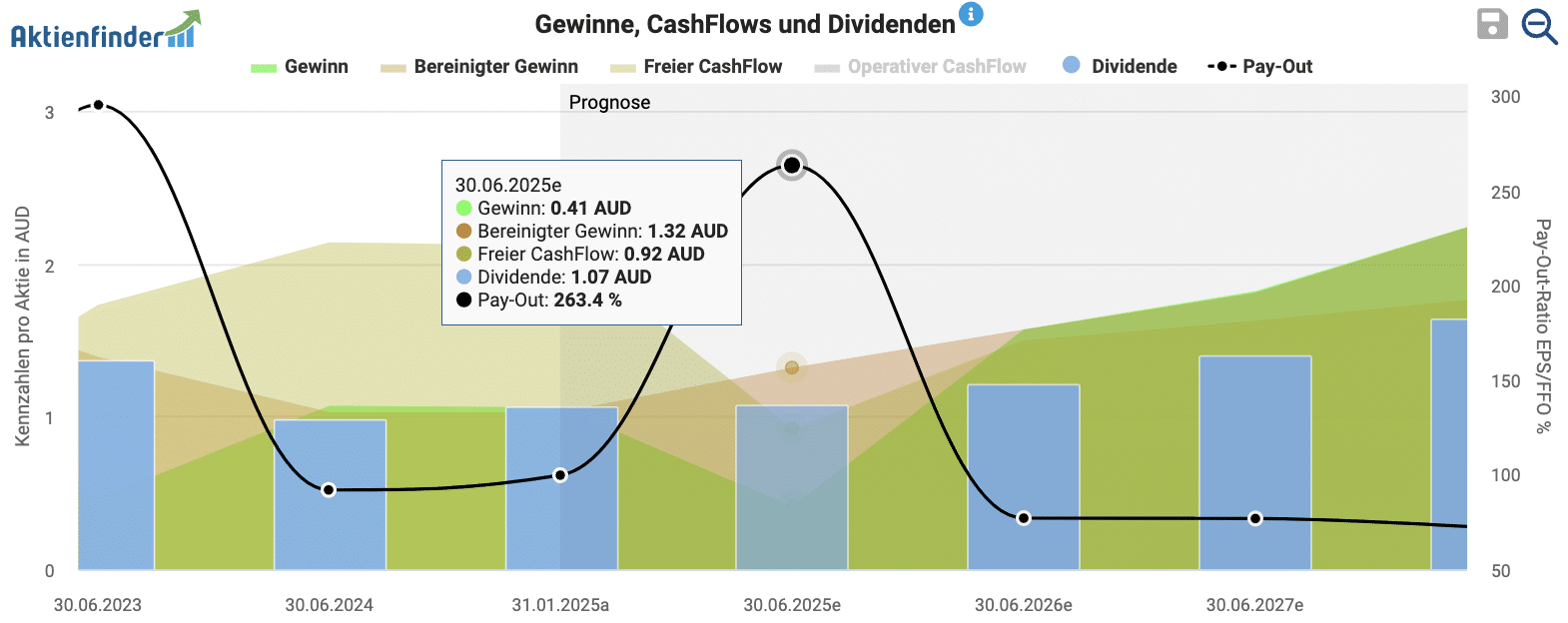

Domino’s Pizza Enterprises zahlt jeweils im März und September eine Dividende. Zwischen 2006 und 2022 wuchsen die Ausschüttungen auf das Jahr gerechnet um durchschnittlich 24,8 Prozent auf 1,74 AUD. Aufgrund des Gewinnrückgangs musste das Management die Dividende jedoch sukzessive auf 1,01 AUD im Jahr 2024 senken. Für die im März anstehende Zwischendividende plant das Unternehmen eine Ausschüttung von 0,55 AUD was auf dem Niveau des Vorjahres liegt. Auch wenn der freie Cashflow die Dividende im laufenden Jahr voraussichtlich nicht voll deckt, rechnen wir nicht mit einer weiteren Kürzung. So soll der freie Cashflow in den nächsten Jahren wieder ansteigen. Zusätzlich lag bereits die im September 2024 ausgeschüttete Dividende 0,07 AUD über dem Vorjahreswert. Von daher sehen wir keine Veranlassung dafür, dass das Management jetzt, wo die Umstrukturierungsmaßnahmen erste Früchte tragen und das Unternehmen zum Wachstum zurückkehrt, die Dividende im zweiten Halbjahr kürzt.

Ist die Aktie unterbewertet?

Die höhere Dividendenrendite deutet auf eine leichte Unterbewertung der Aktie hin. Aber gilt dies auch bei einer fundamentalen Betrachtung des Gewinns?

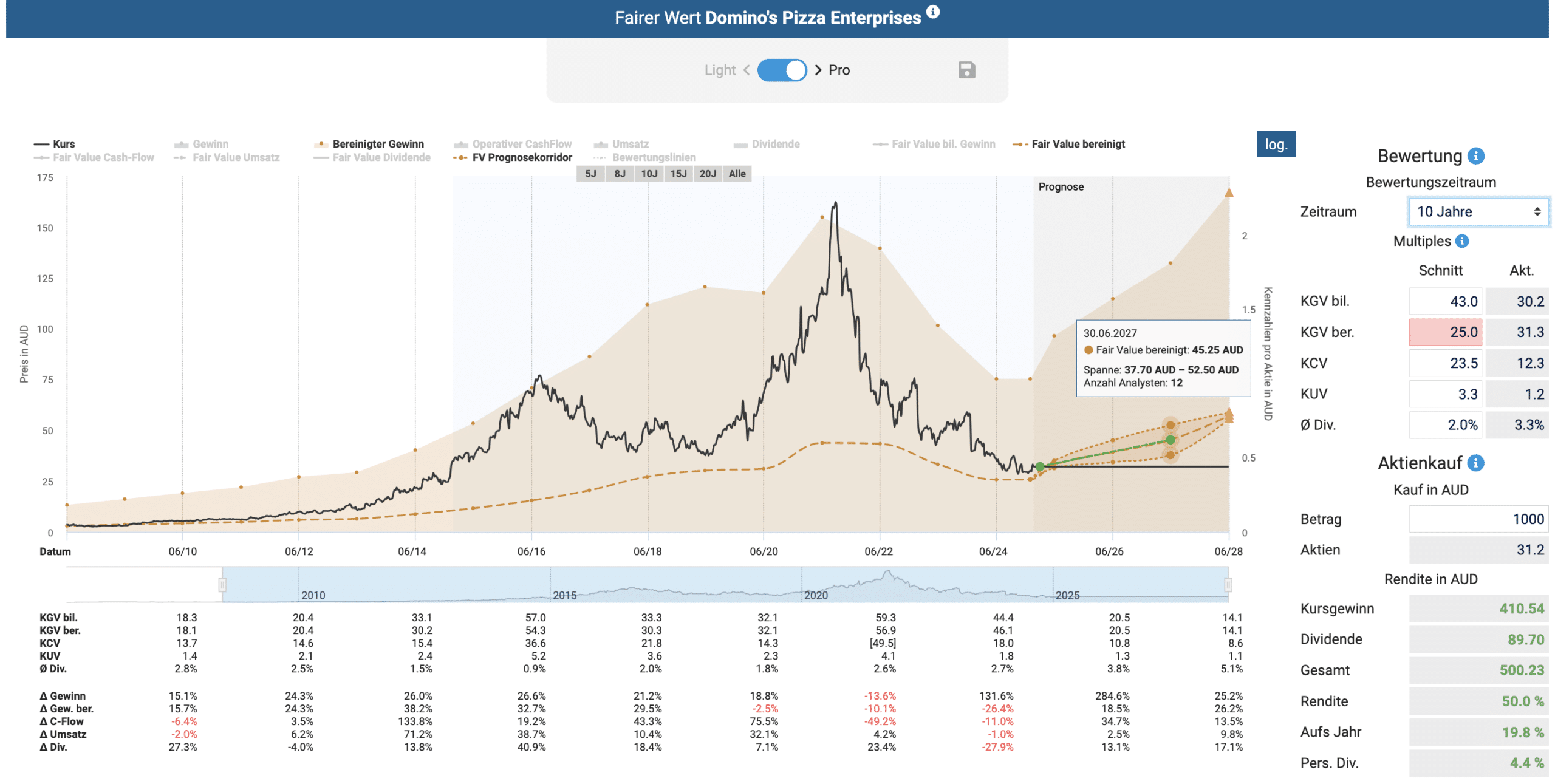

Für die Bewertung der Domino’s Pizza Enterprises Aktie eignet sich der faire Wert des bereinigten Gewinns, der im Gegensatz zum bilanzierten Gewinn nicht durch Sondereffekte wie Abschreibungen beeinflusst wird. Nach der Dynamischen Aktienbewertung anhand des bereinigten Gewinns erscheint die Domino’s Pizza Enterprises Aktie fair bewertet und notiert mit einem bereinigten KGV von 30,7 deutlich unter dem fairen Wert von 40 auf Basis der letzten 10 Geschäftsjahre. Bezogen auf das erwartete Gewinnwachstum für das im Juni 2027 endende Geschäftsjahr 2027 ergibt sich inklusive der Dividende ein Renditepotenzial von 50 Prozent pro Jahr.

Angesichts der aktuellen Herausforderungen und der nachgelassenen Wachstumsdynamik halten wir eine deutliche Korrektur des fairen Wertes auf ein bereinigtes Gewinn-Multiple von höchstens 25 für angemessen. Auf Basis dieses Bewertungsszenarios ergibt sich inklusive Dividende für das Geschäftsjahr 2027 ein Renditepotenzial von immerhin 19,8 Prozent.

Ist die Aktie ein Kauf?

Der neue CEO versucht, Domino’s Pizza Enterprises zurück auf die Erfolgsspur zu bringen und konnte diesen Monat bereits erste Erfolge vorweisen. Die kommenden Quartale müssen jedoch zeigen, ob das Unternehmen die derzeitigen Probleme rund um unprofitable Geschäfte nachhaltig lösen kann. Entsprechend hoch ist Renditepotenzial. Sollte der Turnaround jedoch misslingen, dürfte die Aktie den immer noch bestehenden Abwärtstrend fortsetzen. Daher kommt die Domino’s Pizza Enterprises Aktie nur auf durchschnittliche Gesamtscores in der Aktienfinder Scorecard.

So sind wir in die Aktie investiert

Dividenden-Aktie mit Rabatt Nummer Zwei

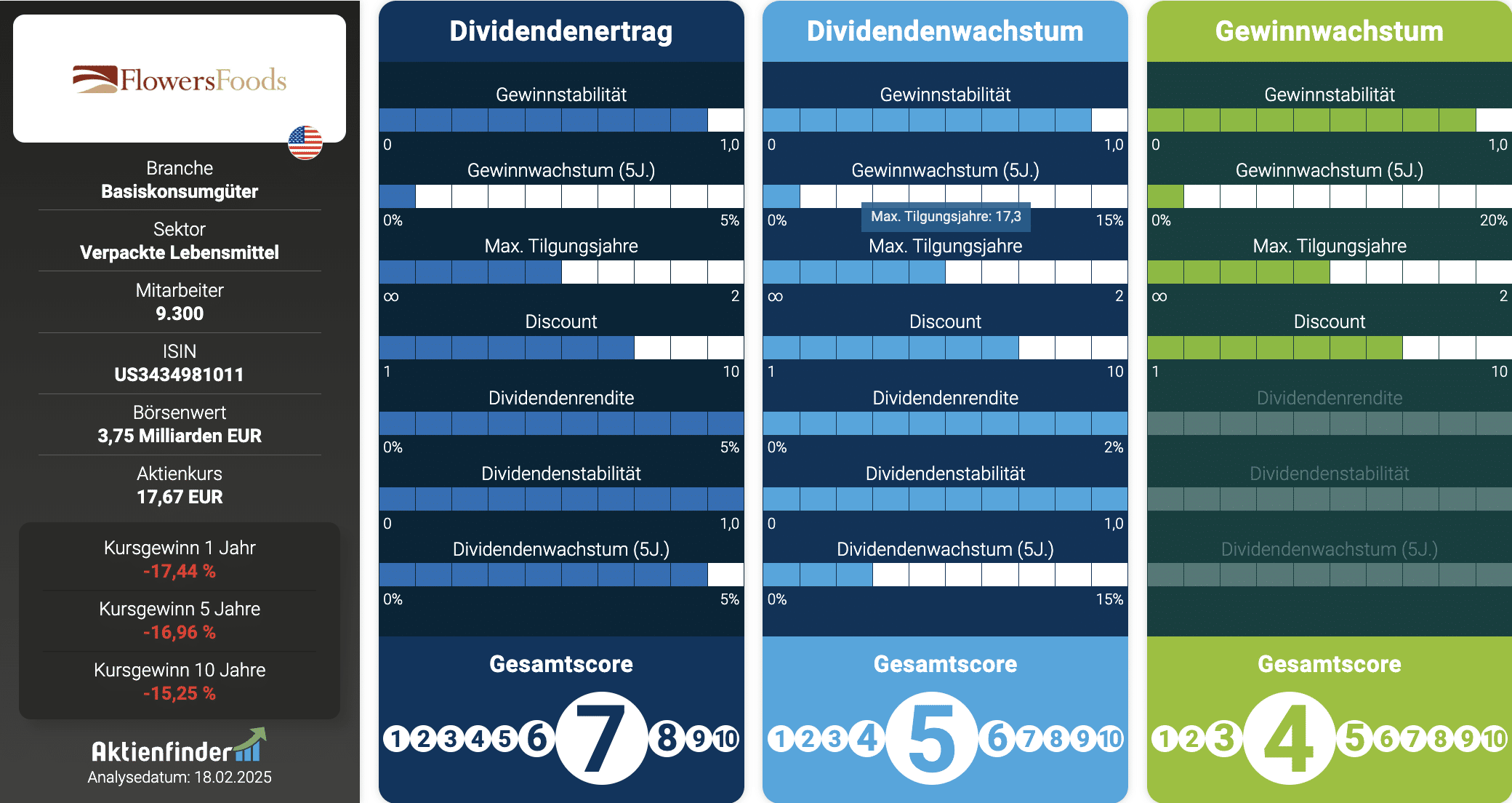

Als nächstes werfen wir einen Blick auf die Flowers Foods Aktie, denn die Aktie des Backwarenherstellers befindet sich seit Ende 2022 in einem Abwärtstrend und notiert nun 38 Prozent unter dem Allzeithoch.

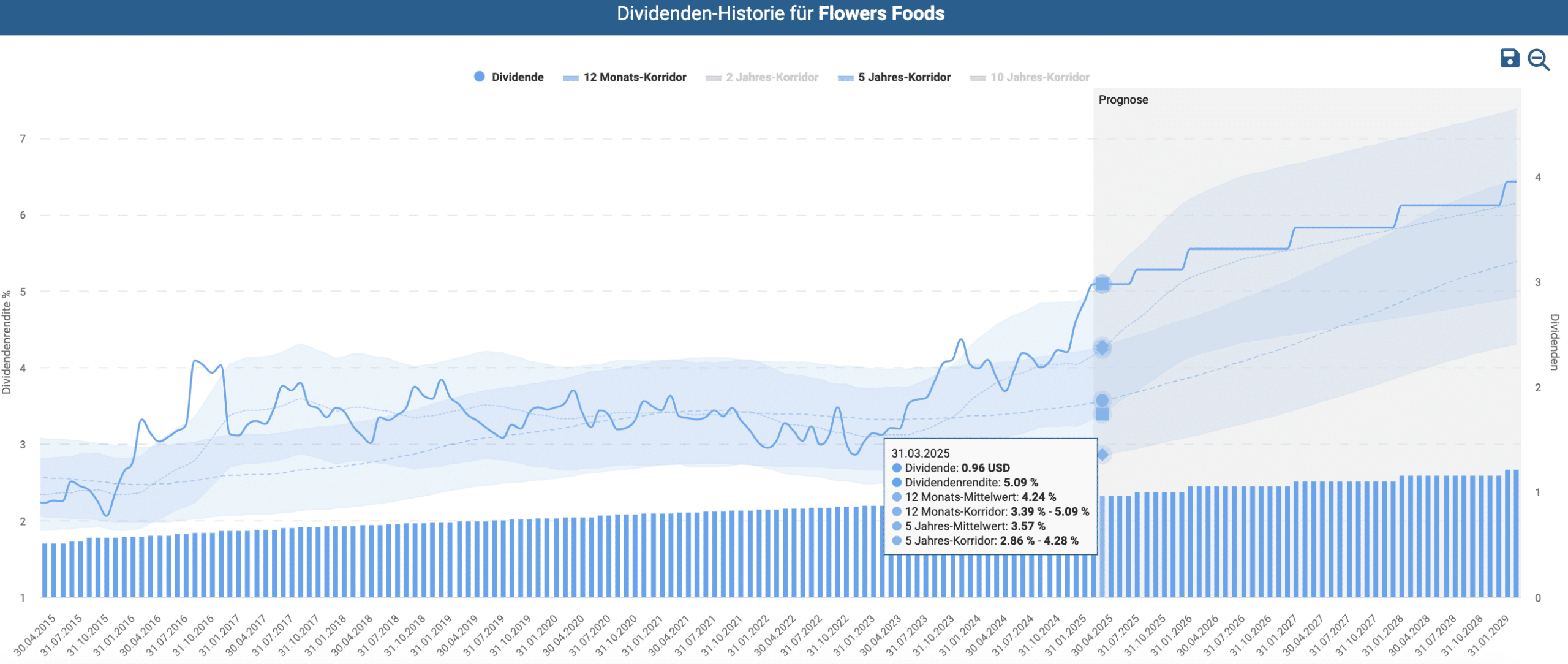

Die Dividendenrendite liegt mit 5,2 Prozent signifikant über dem Mittelwert der letzten fünf Jahre in Höhe von 3,6 Prozent und insgesamt so hoch wie nie zuvor.

Flowers Foods produziert und vertreibt verpackte Backwaren unter Marken wie Nature’s Own, Dave’s Killer Bread, Canyon Bakehouse, sowie Tastykake und ist der zweitgrößte Hersteller von Backwaren in den USA. Außerhalb der USA ist Flowers Food nicht tätig. Mit seinem Direktlieferungssystem in die Verkaufsstellen erreicht Flowers Foods über 85 Prozent der US-Bevölkerung. Zu den Kunden gehören Supermärkte, große Einzelhändler, Lebensmitteldistributoren, Schnellrestaurants und andere Einrichtungen. Daneben betreibt das Unternehmen 46 Bäckereien in den USA.

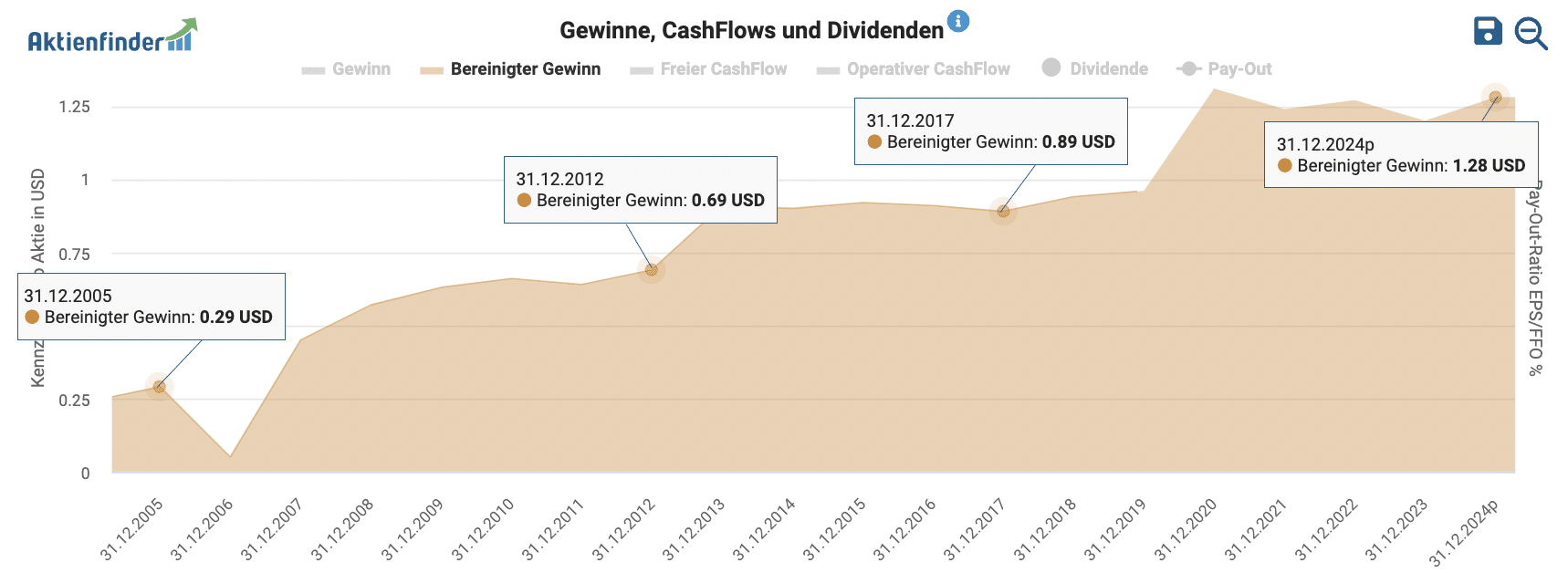

Flowers Foods ist in den letzten 20 Jahren stark gewachsen. So stieg der bereinigte Gewinn pro Aktie von 0,24 USD im Jahr 2004 auf 1,31 USD im Jahr 2020, was einem jährlichen Wachstum von 11,2 Prozent entspricht. Doch seit 2020 stagniert das Gewinnwachstum. Im Jahr 2024 erzielte Flowers Foods nur einen bereinigten Gewinn von 1,28 USD.

Wie die gesamte Backwarenindustrie sieht sich Flowers Foods mit steigenden Rohstoff- und Produktionskosten konfrontiert, die durch volatile Lieferketten und Inflationsdruck verursacht werden. Daneben sind veränderte Verbrauchertrends ein weiterer Faktor, der die Branche belastet. GLP-1-Rezeptoragonisten von Novo Nordisk oder Eli Lilly, ursprünglich zur Behandlung von Diabetes entwickelt, haben sich als wirksame Mittel zur Gewichtsreduktion erwiesen. Anleger befürchten, dass dieser Trend zu einer verringerten Nachfrage nach traditionellen Backwaren führen könnte, was Unternehmen wie Flowers Foods, aber auch andere Konsumgüterunternehmen wie PepsiCo vor neue Herausforderungen stellt. Die kürzliche Ernennung von Robert F. Kennedy Jr. zum US-Gesundheitsminister hat zusätzliche Unsicherheiten geschaffen. So könnten Kennedy neue Restriktionen für Hersteller von als ungesund geltenden Lebensmittel erlassen.

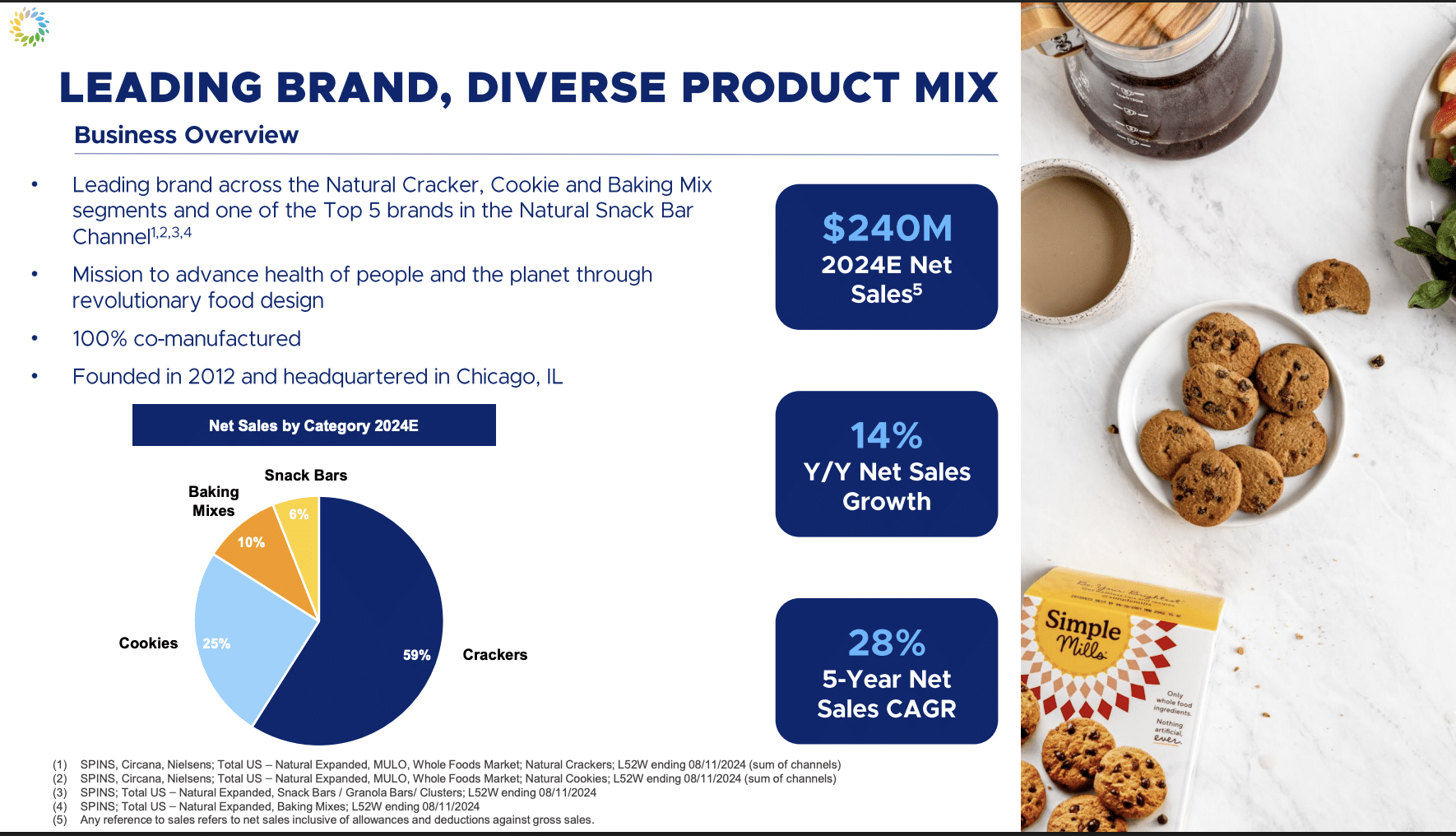

Flowers Foods versucht hingegen, anorganisches Wachstum durch Übernahmen zu generieren. Im Januar verkündigte das Unternehmen, Simple Mills für 795 Millionen USD zu übernehmen und als eigenständige Marke im Portfolio von Flowers Foods einzugliedern. Simple Mills wurde von Katlin Smith 2012 in ihrer eigenen Küche mit einem Startkapital von 70.000 USD gegründet und produziert Riegel, Cookies sowie Crackers. Der Umsatz betrug zuletzt 240 Millionen USD und wuchs in den letzten fünf Jahren im Schnitt um beeindruckende 28 Prozent pro Jahr.

Zuletzt war die Wachstumsdynamik mit einem Wachstum von 14 Prozent etwas rückläufig, wenngleich der Vorjahreswert aus dem Jahr 2023 mit einem Wachstum von 40 Prozent besonders hoch war.

Mit der Übernahme generiert Flowers Foods bei einem unternehmensweiten Umsatz von zuletzt fünf Milliarden USD ein anorganisches Wachstum von fünf Prozent. Ohne Simple Mills erwartet das Management für 2025 ein Wachstum von lediglich 1,5 bis 3 Prozent. Weiterhin versucht das Unternehmen, den Fokus auf gesündere Lebensmittel zu legen, denn Simple Mills verwendet ausschließlich natürliche Inhaltsstoffe und innovative Produkte wie glutenfreie Kekse oder Backmischungen.

Umgekehrt ist der Preis für Simple Mills mit dem Dreifachen des letzten Jahresumsatzes recht hoch. Eigentlich kann sich Flowers Foods eine solche Übernahme nicht leisten, denn schon vor der Übernahme standen den verzinsten Schulden von über einer Milliarde USD abzüglich der Dividende liquide Mittel von lediglich 5 Millionen USD gegenüber. Da auch die Simple Mills Übernahme allein durch Schulden finanziert werden soll, wird die Gesamtverschuldung voraussichtlich auf etwa 1,9 Milliarden USD steigen.

Im Anschluss an die Übernahme haben mehrere Ratingagenturen wie Moody’s oder Fitch Flowers Foods entweder herabgestuft oder wie S&P Global Ratings den Ausblick auf negativ geändert. Wir erwarten nicht, dass Simple Mills das Wachstum von Flowers Foods in den kommenden Jahren allein trägt, denn dazu ist Simple Mills trotz der großartigen Wachstumszahlen zu klein. Auch Analysten gehen in für die kommenden Jahren nur von einem moderaten Umsatzwachstum von im Schnitt zwei bis drei Prozent aus.

Wie sicher ist die Dividende?

Flowers Foods zahlt seit 22 Jahren eine Quartalsdividende und hat diese in den letzten fünf und zehn Jahren im Schnitt um jeweils 4,62 und 5,78 Prozent erhöht. Die letzte Erhöhung im May 2024 lag mit 4,3 Prozent jedoch unter dem mehrjährigen Schnitt. Aktuell liegt die Ausschüttungsquote auf dem Gewinn bei moderaten 75 Prozent und auf dem freien Cashflow bei 72,6 Prozent. Eine unmittelbare Gefahr für die Dividende sehen wir momentan nicht, auch wenn Flowers Foods den Fokus in den nächsten Jahren vermehrt auf die Schuldentilgung legen und die Dividende daher eher im niedrigen einstelligen Prozent anheben könnte.

Ist die Aktie unterbewertet?

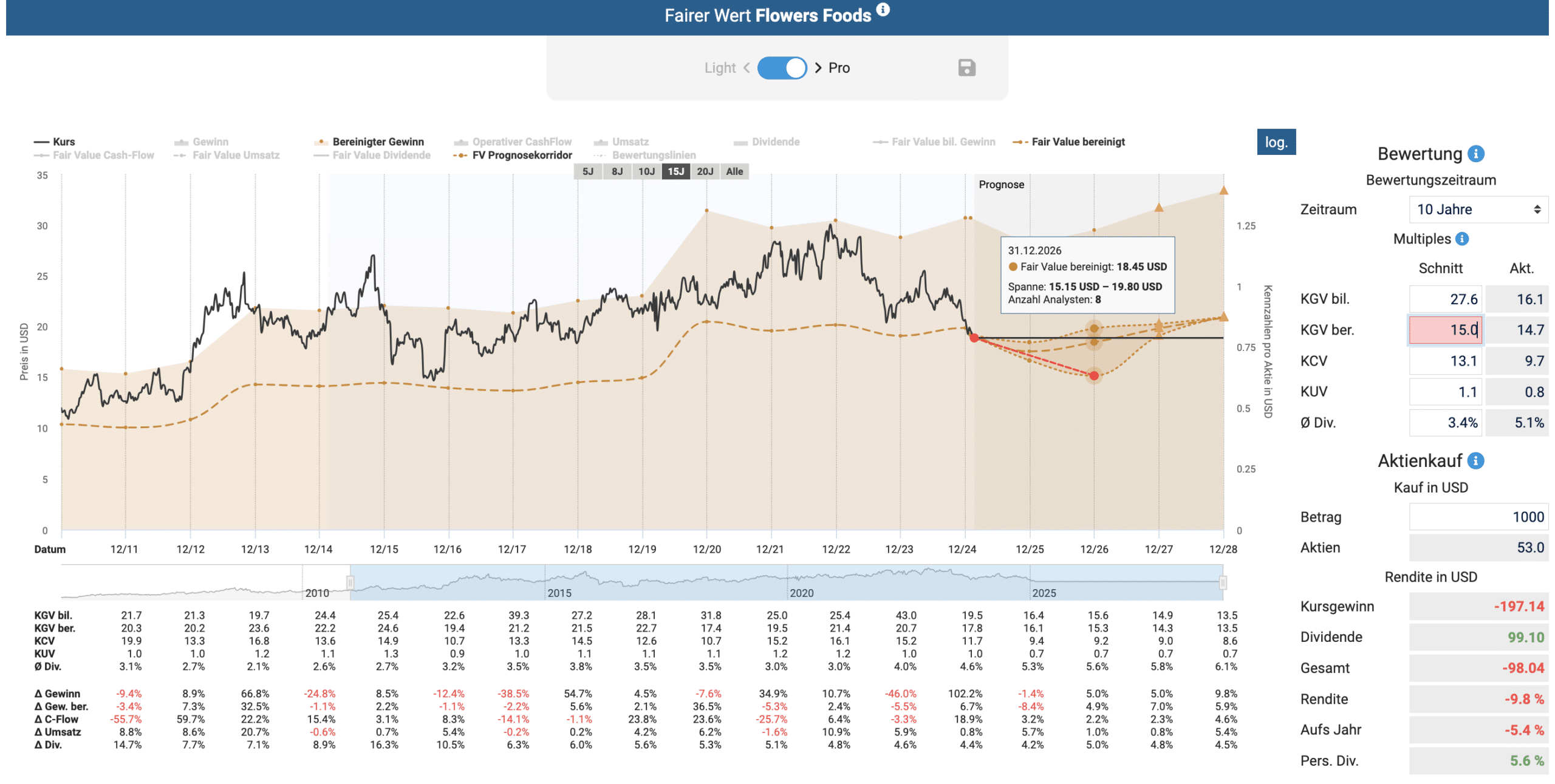

Für die fundamentale Bewertung der Flowers Foods Aktie schauen wir ebenfalls auf den bereinigten Gewinn. Mit einem bereinigten KGV von 14,7 notiert die Aktie unter dem durchschnittlichen KGV von 20 auf Basis der letzten zehn Geschäftsjahre. Das daraus abgeleitete Renditepotenzial inklusive Dividende liegt daher bis zum Jahr 2027 pro Jahr bei 21 Prozent. Allerdings gehen die Prognosen hinsichtlich der Gewinnentwicklung stark auseinander. Für das Geschäftsjahr 2026 liegt die Spanne für den bereinigten Gewinn zwischen einem und 1,30 USD. Nehmen wir beispielsweise das untere Ende dieser Spanne als Basis, liegt das Aufwärtspotenzial bis 2026 pro Jahr bei neun Prozent.

Daneben ist ein Gewinn-Multiple von 20 für ein verschuldetes Unternehmen, das nur im niedrigen einstelligen Prozentbereich wächst, recht hoch. Korrigieren wir den fairen Wert auf ein bereinigtes KGV von 15 und nehmen wieder das untere Ende der Gewinnspanne für 2026, beträgt das Renditepotenzial bis 2026 aufs Jahr und inklusive Dividende minus 5,4 Prozent. In diesem Szenario wäre ein weiteres Abwärtspotenzial vorhanden.

Ist die Aktie ein Kauf?

Flowers Foods hat sich mit Simple Mills ein innovatives und wachstumsstarkes Unternehmen einverleibt. Nachteilig bewerten wir jedoch, dass Simple Mills aufgrund der geringen Größe in den nächsten Jahren nur einen kleinen Teil zum organischen Umsatzwachstum beitragen wird und der Preis mit 795 Millionen USD sehr hoch ist. Dementsprechend ist die Aktie dank der hohen Dividendenrendite von über fünf Prozent lediglich für Anleger einer auf Dividendenertrag gerichteten Strategie interessant, was sich auch in den entsprechenden Gesamtscores der Aktienfinder Scorecard spiegelt.

So sind wir in die Aktie investiert

Dividenden-Aktie mit Rabatt Nummer Drei

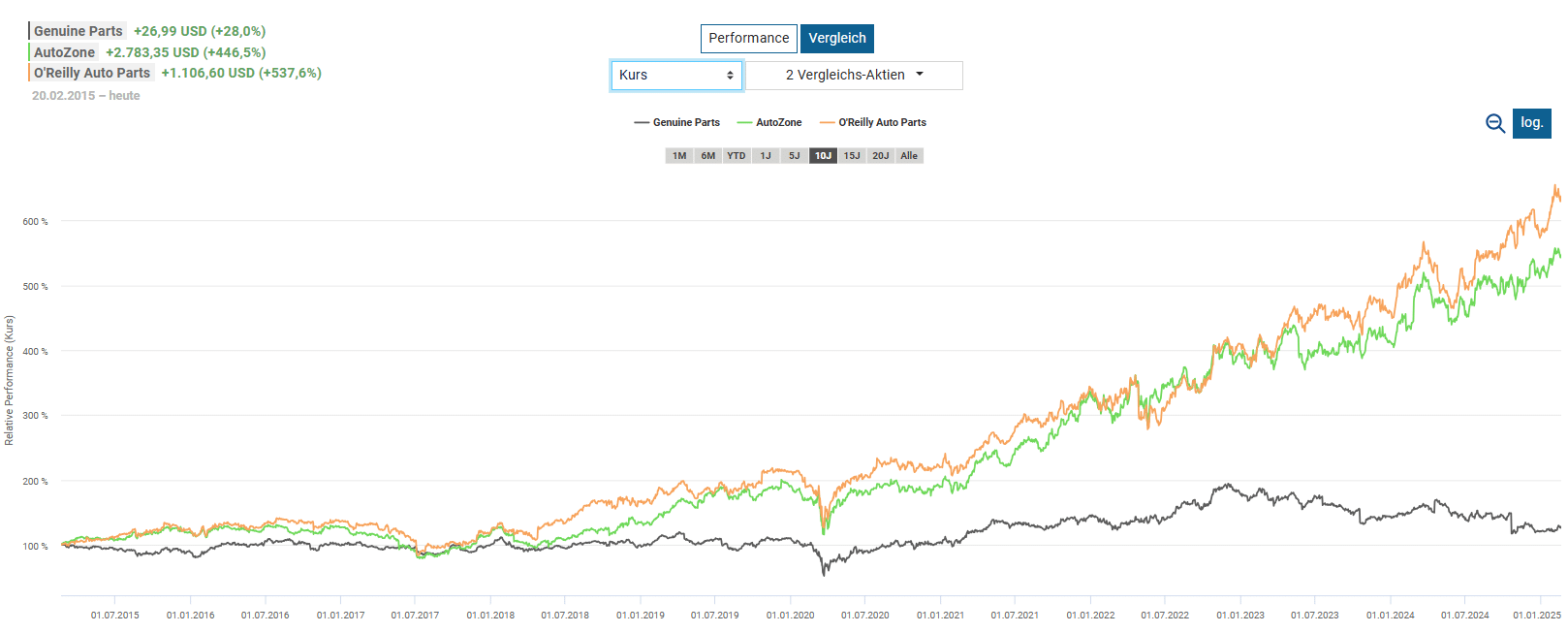

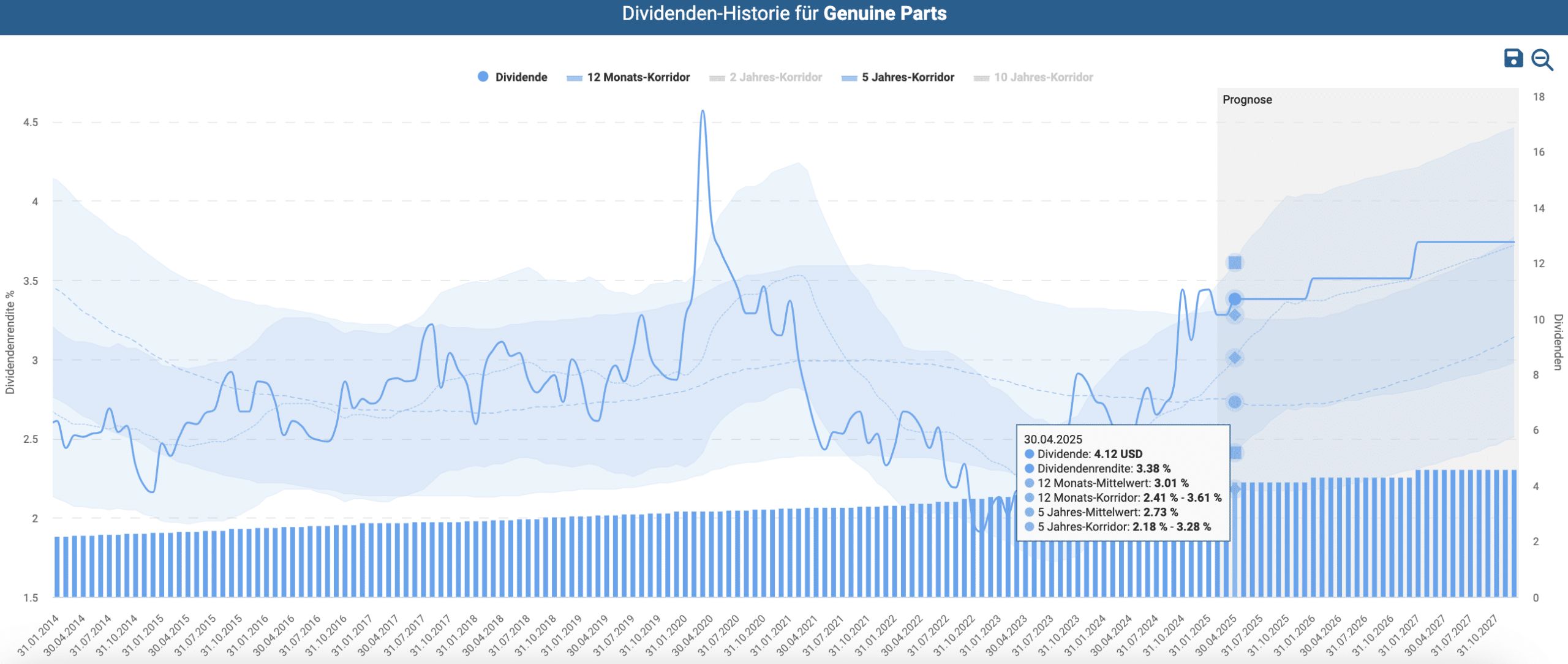

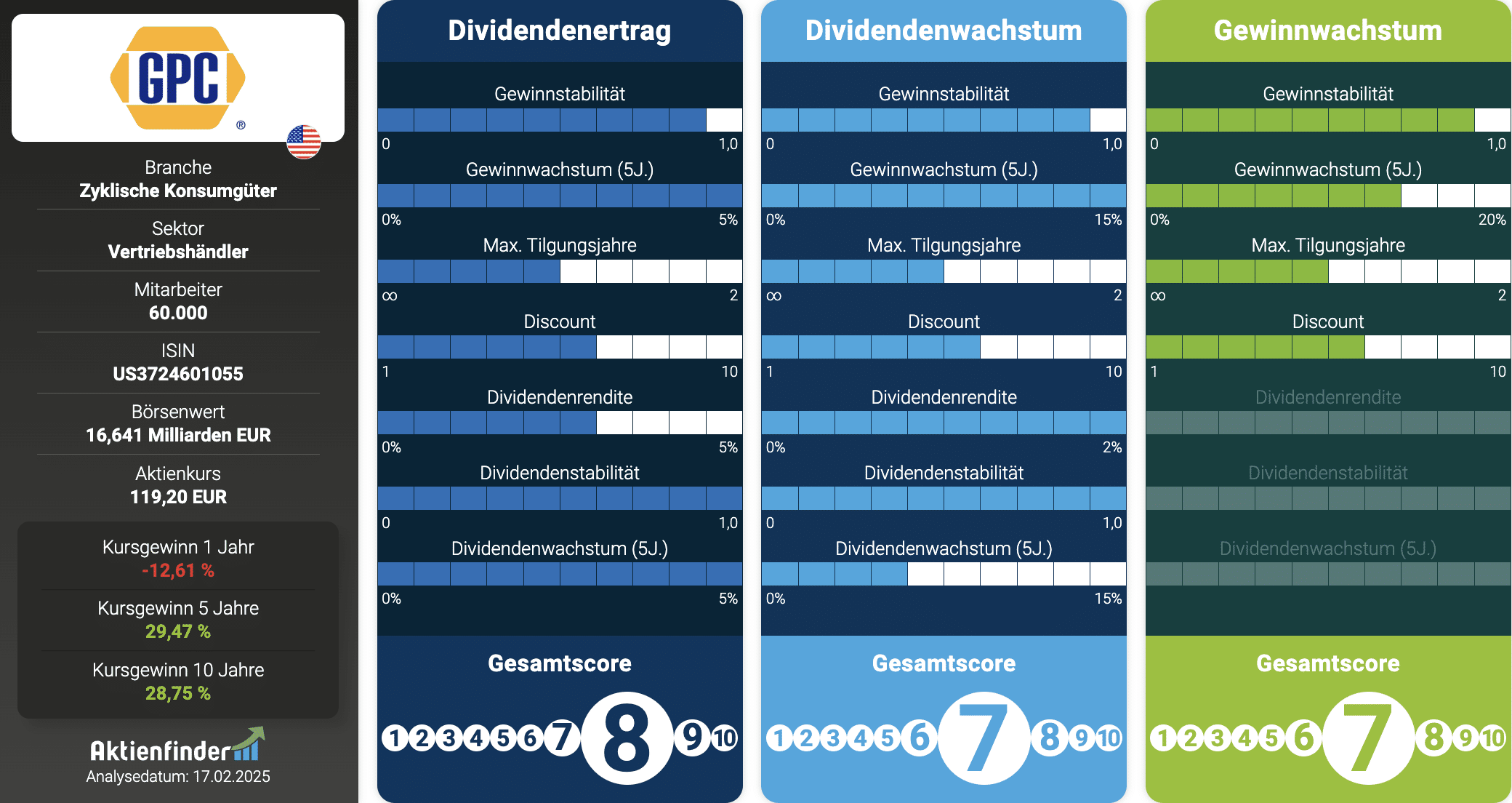

Mit seit 69 Jahren steigenden Dividenden steht die Genuine Parts Aktie für hohe Zuverlässigkeit. Seit Ende 2022 hat sich der Kurs des Ersatzteilhändlers für die Automobil- und Industriebranche jedoch von der allgemeinen Börsenentwicklung entkoppelt und liegt 33 Prozent unter seinem Allzeithoch. Besonders enttäuschend ist diese Performance, da die Aktien der größten Konkurrenten wie AutoZone und O’Reilly weiterhin auf Rekordniveau notieren.

Immerhin liegt die Dividendenrendite mit 3,4 Prozent über dem Mittelwert der letzten fünf Jahre in Höhe von 2,7 Prozent.

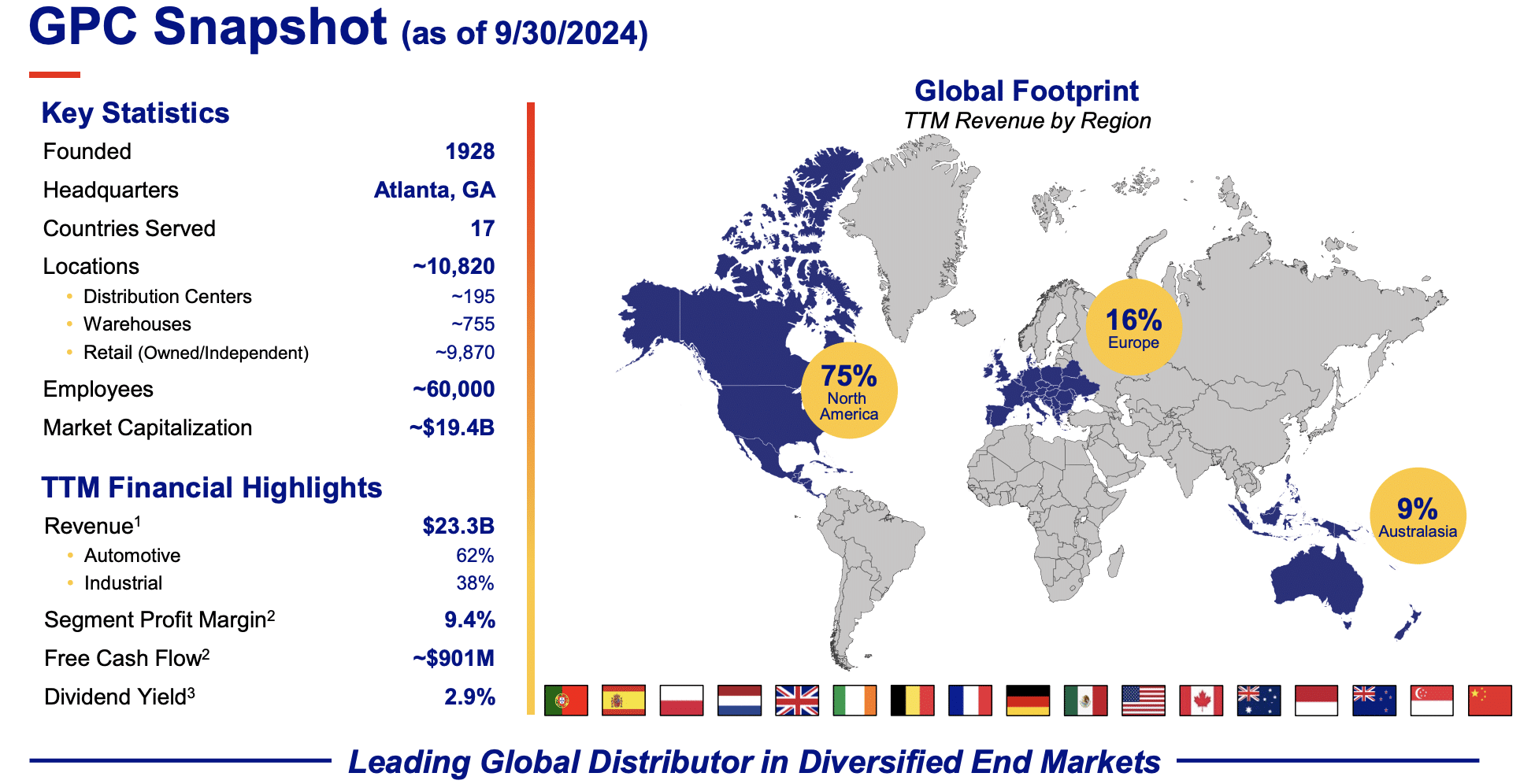

Genuine Parts ist ein globaler Händler für Ersatzteile in der Automobil- und Industriebranche mit mehr als 10.700 Standorten. Das Geschäftsmodell basiert auf zwei Hauptsegmenten. Die Automotive Parts Group vertreibt eine Vielzahl von Fahrzeugkomponenten für Pkw, Hybrid- und Elektroautos, Lkw, Busse, Motorräder und schwere Maschinen. Zu den Kunden zählen Werkstätten, Flottenbetreiber und Autohäuser in Nordamerika, Europa und Australasien. In Nordamerika operiert das Unternehmen unter der Marke NAPA, während in Europa und Australien sowie Asien andere Marken genutzt werden. Das zweite Segment, die Industrial Parts Group, bietet eine breite Palette an Produkten wie Schleifmittel, Dichtstoffe, Hydrauliksysteme und Reparaturdienstleistungen an. Diese Produkte und Services richten sich an verschiedene Branchen, darunter die Fertigungsindustrie, die Öl- und Gasbranche sowie die Lebensmittel- und Getränkeindustrie.

Genuine Parts kämpft seit einigen Quartalen mit enttäuschenden Geschäftszahlen. So stiegen die Umsätze im vierten Quartal nur aufgrund von Akquisitionen um 3,3 Prozent auf 5,8 Milliarden USD, denn Genuine Parts hat allein in 2024 über hundert Unternehmen übernommen. Das organische Wachstum lag bei lediglich 0,1 Prozent. Die Automotive Parts Group wuchs um 6,1 Prozent, wobei das organische Wachstum bei nur 1,5 Prozent lag. Die EBIT-Marge fiel um 100 Basispunkte auf 7,8 Prozent. Die Industrial Parts Group schrumpfte um 1,2 Prozent, mit einem organischen Umsatzrückgang von 1,7 Prozent.

Momentan fehlt es also an Wachstumsperspektiven, gerade im wichtigen US-Markt, in dem Genuine Parts zwei Drittel des Gesamtumsatzes erwirtschaftet.

Die schwachen Marktbedingungen werden nach Ansicht des Managements durch die Zinssätze in Kombination mit anhaltender Kosteninflation und wahlbedingter und geopolitischer Unsicherheit auch im ersten Halbjahr 2025 bestehen bleiben und sich erst im zweiten Halbjahr bessern.

„While we expect soft market conditions to persist into the first half of 2025, we anticipate gradual improvement as the year progresses.“ (CEO Will Stengel im Q4 Earnings Call)

Allerdings ging das Management schon im Sommer 2024 für das zweite Halbjahr 2024 von einer Verbesserung der Marktbedingungen in Europa und der globalen Industrieaktivität aus, die jedoch nicht eintraten. Weiterhin hat Genuine Parts mögliche Zölle noch nicht eingepreist. Es ist also nicht auszuschließen, dass die Erwartungen im Jahr 2025 ebenfalls verfehlt werden.

„Our 2025 outlook does not assume any changes in tariffs from the new administration and assumes current FX rates. Our outlook for 2025 has been developed based on current weak market conditions and lower customer demand levels as well as our expectations around the pace and timing of an improvement in market conditions.“ (CFO Will Stengel im Q4 Earnings Call)

Hinzukommt, dass die Märkte, in denen Genuine Parts agiert, keine starken Wachstumsmärkte sind, sondern im Schnitt lediglich zwischen zwei bis drei Prozent wachsen.

In der Vergangenheit hat es Genuine Parts allerdings geschafft, den Wachstum des Marktes zu schlagen. So wuchs der Umsatz seit dem Jahr 2000 von 8,3 Milliarden USD auf 23 Milliarden USD im Jahr 2023 und damit im Durchschnitt um 4,5 Prozent. Bis 2026 erwarten Analysten einen Umsatz von 25,2 Milliarden USD, was einem Wachstum von lediglich drei Prozent entspricht.

Wie sicher ist die Dividende?

Genuine Parts zahlt seit 69 Jahren eine Quartalsdividende und hat diese in den letzten fünf und zehn Jahren im Schnitt um 5,5 Prozent und sechs Prozent erhöht. Die jüngste Anhebung im Februar 2025

lag mit drei Prozent unter dem langjährigen Schnitt. Angesichts der soliden Ausschüttungsquote auf den Gewinn von moderaten 45 Prozent und auf den freien Cashflow von 60 Prozent, dürfen Anleger aber auf eine weitere Anhebung im mittleren Prozentbereich hoffen.

Ist die Aktie unterbewertet?

Für die Bewertung der Genuine Parts Aktie greifen wir für die fundamentale Bewertung ebenfalls auf den bereinigten Gewinn als Basis zurück. Mit einem bereinigten KGV von 15 notiert die Aktie unter dem durchschnittlichen KGV von 17,8 auf Basis der letzten zehn Geschäftsjahre. Das daraus abgeleitete Renditepotenzial inklusive Dividende liegt daher bis zum Jahr 2027 pro Jahr bei 17,5 Prozent.

Korrigieren wir den fairen Wert angesichts des geringen Wachstums und des herausfordernden Marktumfelds auf ein bereinigtes Multiple von 15, so liegt das Aufwärtspotenzial noch bei 9,8 Prozent.

Ist die Aktie ein Kauf?

Die Genuine Parts Aktie überzeugt Investoren mit einer historisch hohen Dividende. Mit einer Dividendenrendite von 3,2 Prozent zählt sie jedoch nicht zu den Hochdividendentiteln. Die aktuelle Schwäche der Aktie ist auf das schwierige Marktumfeld und eine nachlassende Wachstumsdynamik zurückzuführen, was sich künftig negativ auf die zukünftigen Gesamtscores in der Aktienfinder Scorecard auswirken wird. Zudem ist die Bewertung der Aktie fundamental noch nicht sehr günstig.

So sind wir in die Aktie investiert

Fazit – Diese Aktie ist unser Favorit

Stefans und Davids Favorit ist die Aktie von Domino's Pizza Enterprises. Besonders gefällt ihnen der Fokus des neuen CEOs auf Profitabilitätssteigerungen und die ersten Anzeichen für einen erfolgreichen Turnaround, was ein recht hohes Renditepotenzial für die nächsten Jahre verspricht. Nach Torstens Favoriten gefragt, zog er zunächst Flowers Foods in Betracht. Denn mit einer Dividendenrendite von über 5 Prozent und einem KGV von 14 scheint die Aktie auf den ersten Blick ein Schnäppchen zu sein. Das aggressive Wachstum durch Zukäufe bei dünner Kapitaldecke haben ihn dann jedoch abgeschreckt. Für Genuine Parts als Favoriten ist Torsten das Branchenwachstum zu schwach, so dass auch er letztlich bei Domino's Pizza Enterprises als seinem Favoriten hängen bleibt.

9 Antworten

Es wäre günstig, wenn Ihr bei Unternehmen aus weniger üblichen Märkten (Domino’s Pizza Enterprises, Australien) auf gfs. zu berücksichtigenden Besonderheiten bei der Besteuerung von Dividenden hinweist. Danke.

Auch vielen lieben Dank von mir. Für mich waren die drei heute auch nichts, aber trotzdem schön, davon zu lesen.

Dominos ist mir zu hoch verschuldet und auch nicht gerade günstig. Aber Danke für den kostenlosen Report.

Meinst du „Domino’s Pizza Enterprises Aktie“ mit 55,7% verzinsten Schulden oder „Domino’s Pizza“ mit 293,14% verzinsten Schulden.

In dem Bericht geht es um ersteres.

Oh ja, das ist eine Verwechslungsgefahr. Im letzten Monat haben wir in dieser Artikelserie Domino’s Pizza (die bekannte Aktie) analysiert 🙂

Danke für die Mühe und den Beitrag – für mich diesmal leider nichts dabei.

Vielen Dank für das Lob! Vielleicht beim nächsten Mal wieder! 🙂

Bin immer wieder überrascht, dass man die BCE Aktie nicht in den Top 30 findet.

Woran mag das liegen?

Für diese Aktie sind zu wenige aktive Dividenden-Alarme hinterlegt. Wir zeigen nur Aktien an, die auch genügend von unseren Mitgliedern gecovert werden. Die magische Grenze liegt aktuell bei 25 Dividenden-Alarme, damit die Aktie in unserer Liste berücksichtigt wird.