Dividenden-Aktien mit außergewöhnlich hoher Dividende

Die folgende Liste basiert auf den Algorithmen des Dividenden-Turbos, der fortlaufend für Hunderte der beliebtesten Dividenden-Aktien der Welt die aktuelle mit der historischen Dividendenrendite vergleicht. Erscheint dir die Dividendenrendite trotz Rabatt für einen Kauf noch nicht hoch genug, kannst du bereits mit kostenloser Mitgliedschaft einen Dividenden-Alarm hinterlegen. Bei Erreichen deiner Wunsch-Dividendenrendite wirst du am selben Tag automatisch per Mail informiert.

In dieser Auswertung werden nur Dividenden-Aktien berücksichtigt, die folgenden Kriterien erfüllen:

- Die aktuelle Dividendenrendite beträgt über 2 Prozent. Andernfalls ist die Aktie für viele Dividendeninvestoren nicht interessant.

- Die Analysten gehen im laufenden Geschäftsjahr von einer weiteren Dividendenerhöhung aus. So soll eine unmittelbare Dividendenkürzug im Vornherein ausgeschlossen werden. Sonderdividenden werden dabei nicht berücksichtigt.

Diese Kriterien werden derzeit 281 Dividenden-Aktien erfüllt.

Allgemeine Marktlage

Bei der Suche nach unterbewerteten Dividenden-Aktien kann es hilfreich sein, sich zunächst die allgemeine Marktlage vor Augen zu führen. Nach Jahren steigender Kurse und einem sehr gut laufenden Börsenjahr 2019 liegt die Vermutung nahe, dass günstig bewertete Aktien im Sinne einer hohen Dividende eher rar gesät sind. Mittels einen einfachen Vergleichs zwischen der historischen und der aktuellen Dividendenrendite für die 281 analysierten Aktien prüfen wir den Wahrheitsgehalt dieser Vermutung nach.

Die Ergebnisse sind hochinteressant und widersprechen dem intuitiven Gefühl, dass die Dividendenrenditen ähnlich wie das allgemeine Zinsniveau am Boden liegt. Auf die letzten 12 Monate betrachtet, werfen zwar 61,2 Prozent der Dividende-Aktien eine unterdurchschnittliche Dividendenrendite ab. Bei einem längeren Vergleichszeitraum kehrt sich die Aussage jedoch ins Gegenteil um. Bei einem Betrachtungszeitraum von 5 Jahren und länger werfen sogar über 55 Prozent aller Aktien aktuell eine höhere Dividendenrendite ab als im historischen Mittel.

| Div.-Rendite | Δ Div. 12 Monate | Δ Div. 2 Jahre | Δ Div. 5 Jahre | Δ Div. 10 Jahre | ||||

| Hoch | 105 | 37.4% | 137 | 48.8% | 159 | 56.6% | 155 | 55.2% |

| Neutral | 4 | 1.4% | 3 | 1.1% | 2 | 0.7% | 1 | 0.4% |

| Niedrig | 172 | 61.2% | 141 | 50.2% | 120 | 42.7% | 125 | 44.5% |

| 281 | 100.0% | 281 | 100.0% | 281 | 100.0% | 281 | 100.0% | |

Da unsere Wahrnehmung eher kurzlebig ist, birgt diese Analyse einiges an Überraschungspotential und bei längerem Nachdenken dennoch plausibel ist. Denn viele Unternehmen habe die Dividende in den letzten 5 Jahren überdurchschnittlich erhöht. Eines dieser Unternehmen ist beispielsweise 3M:

Wenn es um das Aufspüren von Schnäppchen geht, ist jedoch in erster Linie die kurzfristige Sicht auf 12 Monate interessant, weil eine anziehende Dividendenrendite auf einen kurzen Zeitraum bezogen meist auf einen vielleicht übertriebenen Kursrückgang zurückzuführen und nicht das Ergebnis einer großzügigeren Dividendenpolitik ist.

Dividenden-Aktien mit Rabatt

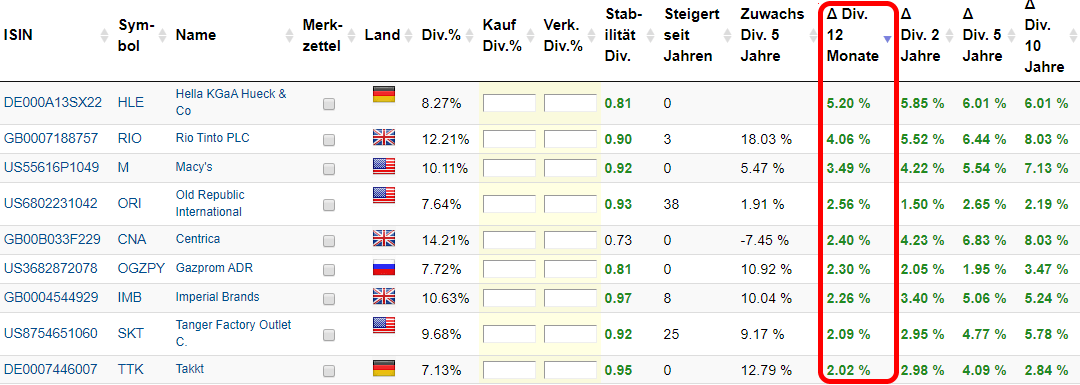

In der Tabelle findest du die Top 15 Aktien, deren Dividendenrendite am höchsten über dem historischen Mittel der letzten 12 Monate liegt. Die Delta-Spalten zeigen dir, wie hoch die aktuelle Dividendenrendite über dem Mittel des jeweils angegebenen Zeitraums liegt:

| Isin | Name | Dividenden Rendite | Dividend Stability | Δ Div. 12 Monate | Δ Div. 2 Jahre | Δ Div. 5 Jahre | Δ Div. 10 Jahre | Jahre Steigerung |

|---|---|---|---|---|---|---|---|---|

| GB0004544929 | Imperial Brands | 11.95% | 0.97 | 2.83% | 4.19% | 6.16% | 6.44% | 9 |

| US6802231042 | Old Republic International | 7.91% | 0.93 | 2.82% | 1.41% | 2.81% | 2.44% | 38 |

| GB0007188757 | Rio Tinto PLC | 11.65% | 0.9 | 2.53% | 4.39% | 5.62% | 7.29% | 3 |

| US64110W1027 | NetEase | 3.18% | 0.79 | 2.34% | 2.28% | 2.05% | 1.61% | 0 |

| US6745991058 | Occidental Petroleum | 8.41% | 0.97 | 2.33% | 3.32% | 3.84% | 5.02% | 17 |

| DE0007446007 | Takkt | 7.22% | 0.95 | 1.47% | 2.70% | 4.01% | 3.02% | 0 |

| RU0007661625 | Gazprom | 6.73% | 0.92 | 1.14% | 1.19% | 1.21% | 2.14% | 0 |

| US0374111054 | Apache | 4.85% | 0.97 | 1.11% | 1.76% | 2.44% | 3.27% | 0 |

| US4234521015 | Helmerich & Payne | 6.97% | 0.87 | 0.92% | 1.80% | 2.15% | 4.12% | 46 |

| FR0000130577 | Publicis Groupe | 5.37% | 0.94 | 0.90% | 1.42% | 2.44% | 3.05% | 7 |

| US8754651060 | Tanger Factory Outlet C. | 8.97% | 0.92 | 0.89% | 1.96% | 3.84% | 4.98% | 26 |

| DE000NWRK013 | New Work SE (XING) | 2.09% | 0.92 | 0.85% | 1.06% | 0.87% | 0.64% | 6 |

| CH0319416936 | Flughafen Zuerich | 3.99% | 0.82 | 0.77% | 1.35% | 1.69% | 1.20% | 2 |

| HK0257001336 | China Everbright Int. | 4.24% | 0.75 | 0.72% | 1.13% | 2.00% | 2.64% | 0 |

| GB0006776081 | Pearson | 3.01% | 0.48 | 0.72% | 0.33% | -1.65% | -1.28% | 0 |

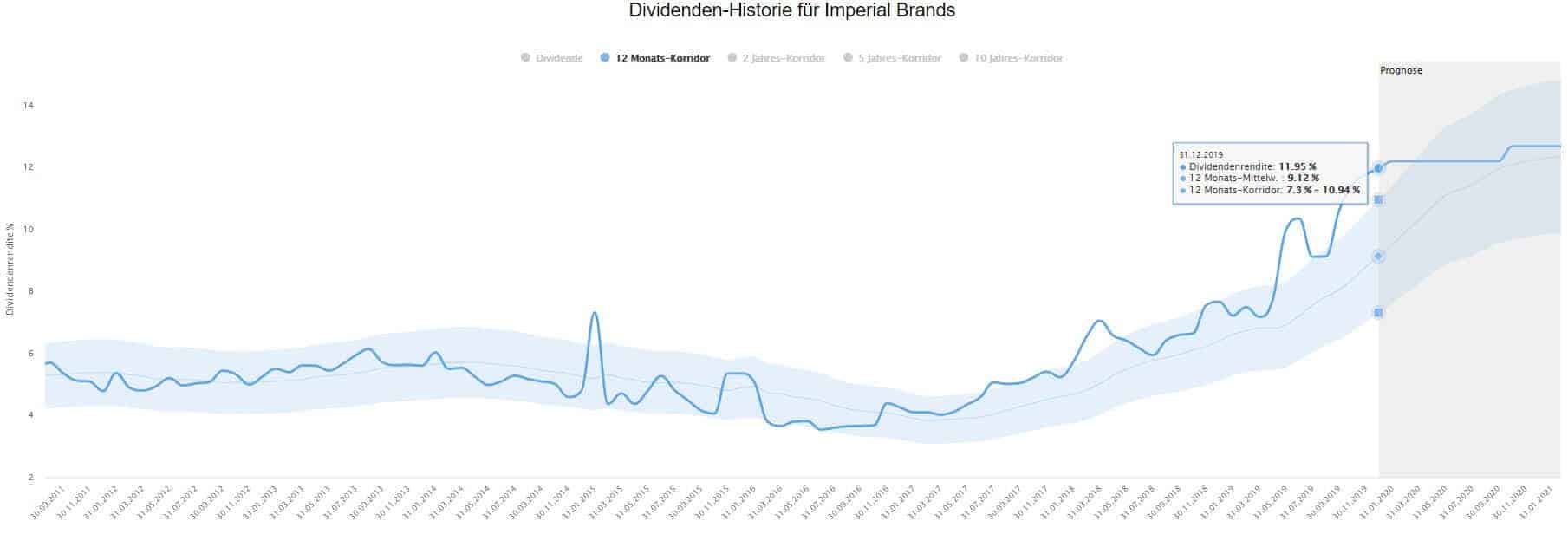

Gleich zwei Aktien „glänzen“ mit einer Dividendenrendite von über 11 Prozent. Ein Glanz, der einer Warnleuchte gleicht. Imperial Brands und Rio Tinto schauen wir deshalb näher an. Dabei stets die Fragen im Hinterkopf, ob die Traumdividenden „sicher“ und die Aktien ein Kauf sind.

Dividenden-Aktie Imperial Brands kaufen?

| Imperial Brands Kennzahlen | |

| Land | Großbritannien |

| Branche | Tabak |

| Isin | GB0004544929 |

| Marktkapitalisierung | 19,1 Milliarden € |

| Dividendenrendite | 11,9 % |

| Stabilität Dividende | 0,97 von max. 1.0 |

| Stabilität Gewinn | 0,57 von max. 1.0 |

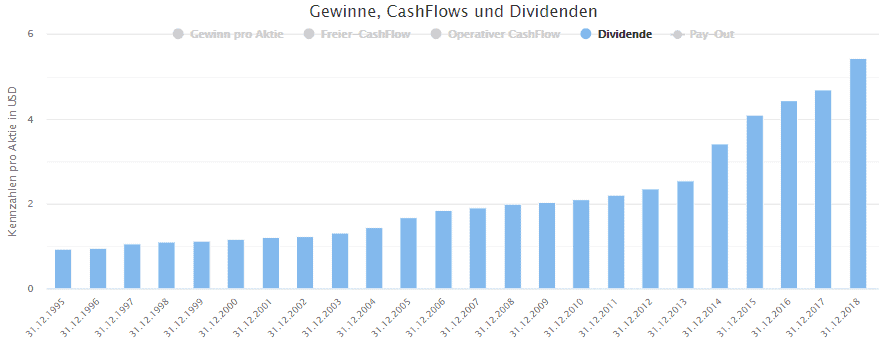

Tabakaktien waren in den letzten Jahren kein gutes Investment. Aktien wie Philip Morris oder Altria erreichten ihren Höhepunkt Mitte 2017. Bei Imperial Brands geht es schon seit dem Spätjahr 2016 bergab:

Die langfristige Gewinnentwicklung von Imperial Brands

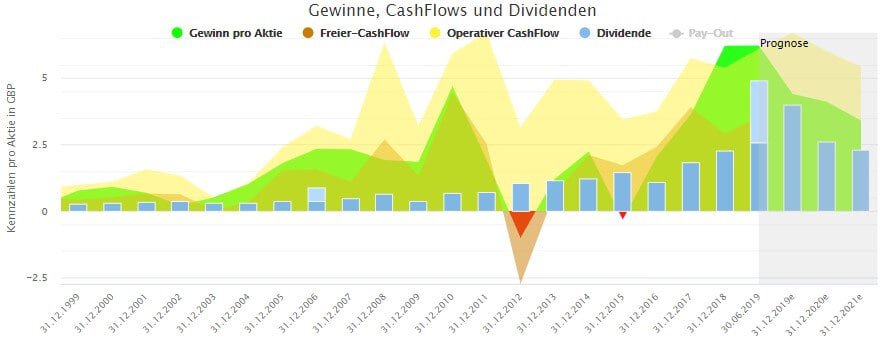

Parallel zum Kursrückgang brach auch der Gewinn pro Aktie von 1.77 auf 0.66 britische Pfund (GBP) ein. Mit einer Gewinnstabilität von +0,57 von maximal +1.0 liegt Imperial Brands deutlich hinter Unternehmen wie British American Tobacco (+0,97), Philip Morris (+0,86) und Altria (+0,67):

Besser sieht es bei der Entwicklung des Cash-Flows aus. Insbesondere der Free-Cash-Flow, aus dem die Dividendenzahlungen gespeist werden, liegt mit aktuell 3,77 GBP deutlich über der aktuellen Dividende in Höhe von 1,94 GBP, was einer Ausschüttungsquote von bescheidenen 51 Prozent entspricht. Der Einbruch des Free-Cash-Flows im Jahr 2015 wurde durch die Übernahme der Zigarettenmarken Winston, Salem, Kool und Maverick verursacht. In Summe verläuft das operative Geschäft von Imperial Brands trotz des Aufs und Abs beim bilanzierten Gewinn sehr stabil, was sich in einer Stabilität des operativen Cash-Flows in Höhe von +0.95 widerspiegelt.

Verschuldung von Imperial Brands - Ist die Aktie ein Kauf?

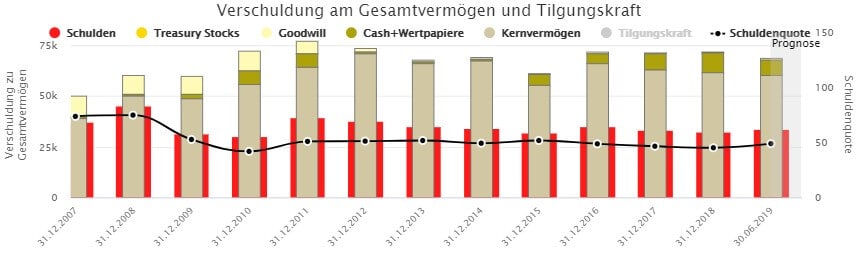

Eine durch Schulden belastete Bilanz wird schnell problematisch, wenn es operativ nicht so läuft wie geplant. Bei Imperial Brands mutet die Gesamtverschuldung mit einer Schuldenquote von aktuell 83,5 Prozent gefährlich hoch an. Über die Verschuldung hinaus stellt der hohe Anteil an Goodwill eine weitere Gefahrenquelle dar. Der Goodwill (Firmenwert) entsteht durch Übernahmen und ist die Differenz aus Kaufpreis minus Buchwert des übernommenen Unternehmens. Der Goodwill beruht auf der Einschätzung des Managements, dass der über dem Buchwert liegende Kaufpreis gerechtfertigt sei. Sollte die Zeit zeigen, dass sich das Management irrte, drohen Abschreibungen und damit verbunden ein Gewinnrückgang inklusive einer Schwächung der Bilanz.

Anmerkung: In den letzten Quartalszahlen wurde der Goodwill nicht getrennt ausgewiesen

Die Bewertung von Imperial Brands

Im Dividenden-Turbo ist deutlich zu sehen, wie die Dividendenrendite beginnend im Spätjahr 2016 anzieht. In den Jahren zuvor kam die Dividende kaum über 6 Prozent. Der Ausreiser nach oben im Jahr 2015 ist einer Abweichung im Dividendenrhythmus geschuldet.

Sich ausschließlich auf die Höhe der Dividende zu verlassen, ist grob fahrlässig. Die Dividendenrendite darf deshalb nur ein erster Ansatzpunkt sein. Eine zuverlässigere Bewertung der Aktie wird durch Berücksichtigung von Gewinn und Cash-Flow erreicht. Da sich der operative Cash-Flow zuverlässiger entwickelt als der bilanzierte Gewinn, ziehen wir diesen für die Bewertung heran. In die Bewertung eingezeichnet sind Phase der Über- und Unterbewertung, die jeweils mehrere Jahre lang andauern können:

Die Fair Value Berechnung für Imperial Brands ist ein schönes Beispiel für eine Börse, die zu Extremen neigt. Die deutliche Überbewertung wurde von einer deutlichen Unterbewertung abgelöst. Basierend auf einem historischen KCV (Kurs/Cash-Flow-Verhältnis) von 8,3 wird die Aktie derzeit mit einem KCV von knapp 5 gehandelt. Basierend auf den Schätzungen des laufenden Geschäftsjahres liegt der faire Wert der Aktie bei 26,14 GBP, was bei einem Kurs von unter 17 GBP einer Unterbewertung von 36 Prozent entspricht.

Meine Meinung zu Imperial Brands

Die Börse hat jegliche Begeisterung für Imperial Brands Aktie verloren. Der allgemeinen Skepsis gegenüber den Zukunftsaussichten der Tabakindustrie gesellt sich in diesem Fall eine enttäuschende Entwicklung der sogenannten Next Generation Products hinzu. Ich vermute, dass der Kurs solange im Keller bleibt, bis die Börse an die Zukunft einer „Zigarette 2.0“ glaubt. Auf der anderen Seite sorgt die Zigarette 1.0 weiterhin für einen stabilen Cash-Flow, der die laufende Dividende vermutlich auch in den kommenden Jahren tragen wird.

Dividenden-Aktie Rio Tinto kaufen?

| Rio Tinto Kennzahlen | |

| Land | Großbritannien |

| Branche | Rohstoffe |

| Isin | GB0007188757 |

| Marktkapitalisierung | 85,1 Milliarden € |

| Dividendenrendite | 11,6 % |

| Stabilität Dividende | 0,9 von max. 1.0 |

| Stabilität Gewinn | 0,5 von max. 1.0 |

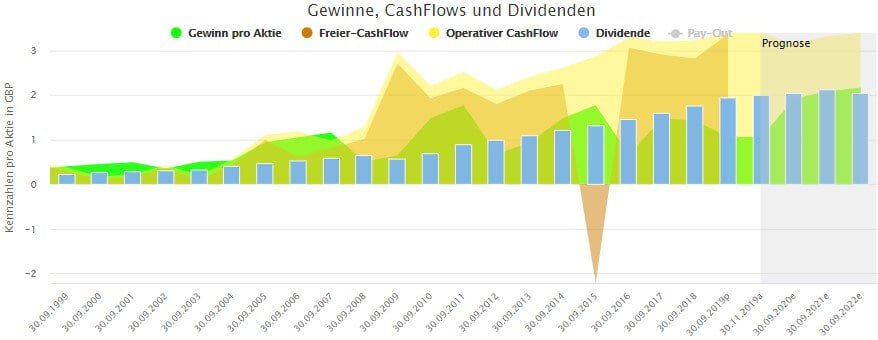

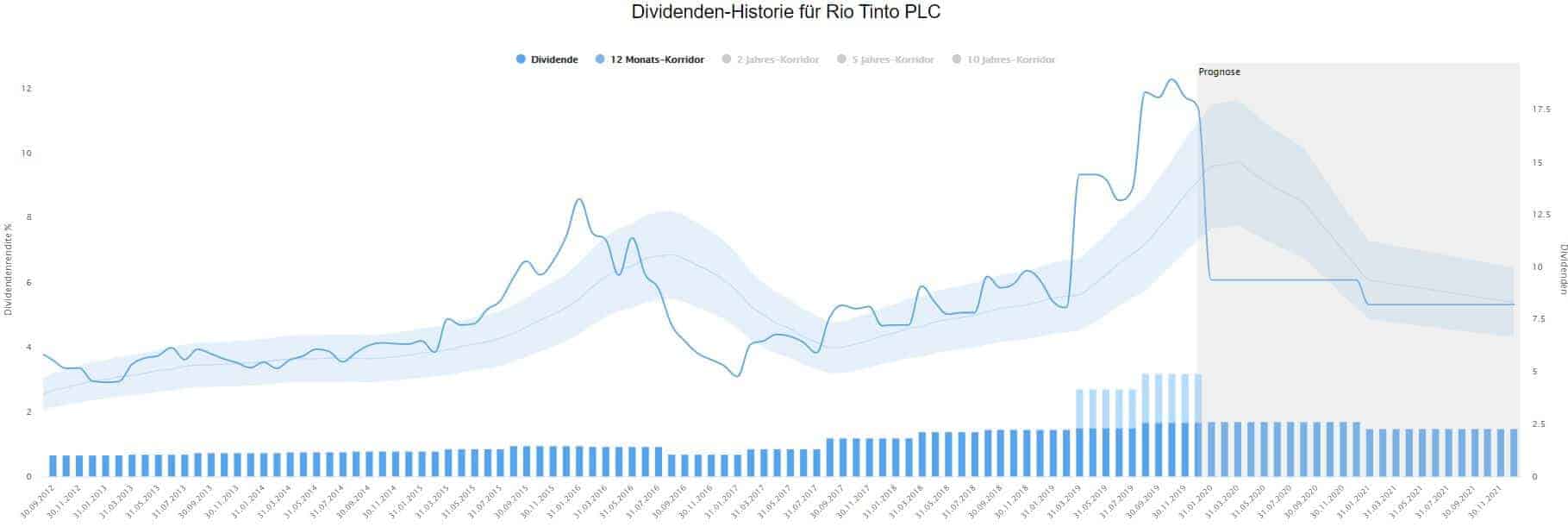

Auch die zweite Aktie mit einer Dividende von über 11 Prozent stammt aus Großbritannien. Bei Rio Tinto handelt es sich um einen Rohstoffkonzern, der von A wie Aluminium bis U wie Uran viele Rohstoffe abbaut. Den größten Umsatz erzielt Rio Tinto mit Erzen, wobei dem Konzern in diesem Jahr ein Preissprung insbesondere bei Eisenerzen zu einem Rekordgewinn verhalf. Nun wäre die richtige Stelle, um sich verwundert am Kopf zu kratzen. Haben wir doch eben gelernt, dass eine außergewöhnlich hohe Dividende meist das Ergebnis eines Kursrückgangs sei, der durch enttäuschende Fundamentaldaten, insbesondere einem Gewinnrückgang, verursacht wird. Einen Gewinnrückgang oder länger anhaltenden Kurssturz gibt es bei Rio Tinto aber nicht:

Doch keine Sorge, wir klären das Phänomen der hohen Dividende in Kürze auf.

Die langfristige Gewinnentwicklung von Rio Tinto

Eine Gewinnstabilität von +0,54 und eine Stabilität des operativen Cash-Flows von +0,75 deuten auf einen Zykliker hin, was bei einem Rohstoffkonzern nicht überrascht:

Außer der zyklischen Entwicklung ist in dem Chart auch des Rätsels Lösung bezüglich der hohen Dividendenrendite versteckt. Der hellblaue Balken zum 30.06.2019 weist auf eine Sonderdividende hin, die im Zuge des Rekordgewinns ausgeschüttet wurde. Die hohe Dividende ist also eine einmalige Angelegenheit, was du an den rückläufigen Dividenden in den kommenden Jahren erkennst.

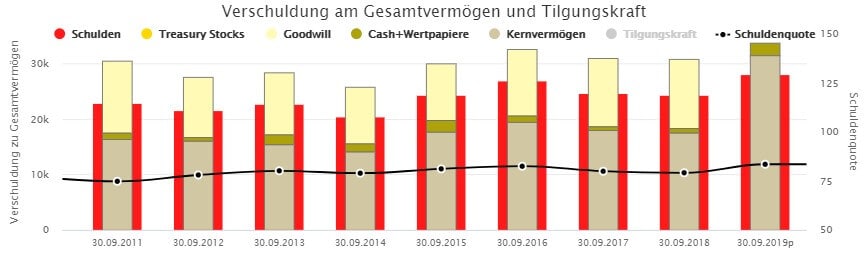

Verschuldung von Rio Tinto

Die Schuldenquote von Rio Tinto hat sich von einst 75 Prozent bis 2008 auf heute 50 Prozent reduziert. Zudem wurde der Goodwill im Laufe der Jahre ganz im Sinne des Unternehmens „abgebaut“. In diesem Zusammenhang sind die rückläufigen Gewinne in den Jahren 2011 und insbesondere 2012 in erster Linie auf Abschreibungen von Goodwill zurückzuführen.

Die Bewertung von Rio Tinto

Auch im Dividenden-Turbo ist die stimulierende Wirkung der Sonderdividende zu erkennen:

Basierend auf dem aktuellen Kurs fällt die Dividendenrendite nach dem Einmaleffekt auf 6,1 Prozent. Immer noch ganz ordentlich, aber doch deutlich unter den 11,4 Prozent, mit denen das Papierchen momentan für sich Werbung macht. Wenn du genau hinschaust, fällt dir zudem eine Dividendenkürzung im Jahr 2016 auf. Dividendenkürzungen sind bei Rio Tinto nichts Ungewöhnliches und gab es beispielsweise auch in den Jahren 2009, 2003 und 1994.

Kommen wir nun zur „seriösen“ Bewertung erneut auf Basis des operativen Cash-Flows, der sich zwar auch nicht sehr stabil entwickelt, aber immer noch deutlich zuverlässiger ist als der bilanzierte Gewinn. Es ist schön zu sehen, wie sich der Kursverlauf am Cash-Flow orientiert, wobei der Kursverlauf die Entwicklung des Cash-Flows oft vorwegnimmt. Beispielhaft hierfür der Kurssprung Mitte 2007 oder der Kurseinbruch in der zweiten Jahreshälfte 2011.

Aktuell kostet die Aktie 43 GBP, was basierend auf dem derzeitigen operativen Cash-Flow einer Unterbewertung entspricht. Allerdings soll der Cash-Flow in den kommenden Geschäftsjahren sinken, was bei einem Zykliker, der gerade ein Rekordergebnis verkündet hat, durchaus plausibel klingt. Entsprechend sinkt auch der faire Wert der Aktie auf knapp 40 GBP im Jahr 2021. Die Aktie erscheint also nicht unter- sondern überbewertet zu sein.

Meine Meinung zu Rio Tinto

Zykliker haben es an sich, die erzielten Kursgewinne eines Jahres in den Folgejahren wieder abzugeben. Obwohl sich der Kursverlauf von Rio Tinto vom Jahr 2000 bis heute durchaus positiv entwickelt hat, gibt es seit dem Jahr 2007 keine dauerhaften Kursgewinne mehr. Ich halte die Schätzungen der Analysten bzgl. eines Gewinnrückgangs für plausibel und gehe entsprechend der Fair Value Berechnung von fallenden oder im besten Fall seitwärts laufenden Kursen für die nächsten Jahre aus. Für mich ist die Aktie kein Kauf.

4 Antworten

Hallo Torsten ,

erstmal bin ein riesen Fan von dir mach weiter so , meine frage wäre ob du ein video über schuldenfreie firmen machen könntest oder wenigstens mir paar aufzählen würdest .

danke 🙂

Hallo,

danke für die Idee!

LG,

Torsten

wahnsinnig klasse, Torsten. Es ist wirklich für mich immer wieder zu bewundern, wie fundiert, detailliert, und vor allem verständlich Du hier uns einklassiges Material für uns liefert. DANKE !!!

In der Tat können sich hinter Dividendenlocker durchaus Risiken verbergen. Und es ist ratsam hier vor der Entscheidung, sich mit dem Unternehmen sachlich zu beschäftigen. Dabei sollte es mit Hilfe von solidem, glaubwürdigem Tools gearbeitet werden. Der Aktienfinder ist aus meiner Sicht genau so eins. Ich empfehle es !!!!!.

Hallo,

vielen Dank für das nette und motivierende Feedback.

LG!

Torsten