Mit dem Gewinnfluss hat der Aktienfinder ein neues Kapitel in der Fundamentalanalyse aufgeschlagen. Zwar existiert die grafisch übersichtliche und leicht verständliche Darstellung der Gewinn- und Verlustrechnung eines Unternehmens schon länger, doch unseres Wissens hat es bis dato noch kein Anbieter geschafft, die Darstellung des Gewinnflusses in der Qualität des Aktienfinders zu automatisieren. Wir zeigen dir anhand von Beispielen, wie du den Gewinnfluss bei deiner Analyse nutzt, um so noch bessere Anlageentscheidungen zu treffen.

Inhaltsverzeichnis

Von nur zwei Faktoren hängt deine Rendite ab

Im Aktienfinder dreht sich alles um die Qualität und Bewertung einer Aktie. Denn von nur diesen beiden Faktoren hängt deine Rendite ab. Mit unseren selbst berechneten Kennzahlen und aussagekräftigen Charts meistern wir diese Aufgabe so erfolgreich, dass der Aktienfinder zur Anlaufstelle für über 90.000 registrierte Mitglieder geworden ist. Ein weiteres Erfolgsgeheimnis des Aktienfinders ist die Einfachheit. Nach der ersten Lernkurve erkennst du die Qualität einer Aktie auf einen Blick und geht auch die Bewertung leicht von der Hand. Um diesen Stand zu erreichen, konzentrieren wir uns seit Jahren auf die Darstellung des Wesentlichen in der bestmöglichen Form.

Lob von dem bekannten Finanz-Influencer Finanzfunk für den neuen Gewinnfluss im Aktienfinder

Gewinn und Verlust auf einen Blick

Der Gewinnfluss beschreibt den Weg von den Umsätzen einzelner Geschäftsfelder bis hin zum Nettogewinn und vermittelt dir so ein detailliertes Bild über Ertragskraft und Kostenstruktur eines Unternehmens. Dabei stellen wir die Komplexität der Gewinn- und Verlustrechnung grafisch so dar, dass das Wesentliche einfach zu erfassen ist. Zudem fügen sich bereits im Aktienfinder bekannte Größen wie Segmente, Umsatz und Margen nahtlos in den neuen Gewinnfluss ein. Durch die grafische Darstellung und die Verwendung bekannter Größen fällt das Verständnis des neuen Features leicht. Wir zeigen dir nun anhand einiger Beispiele, wie der Gewinnfluss bei der Aktienanalyse hilft.

Allianz - Sind 57 Milliarden Euro an Schadenszahlungen verkraftbar?

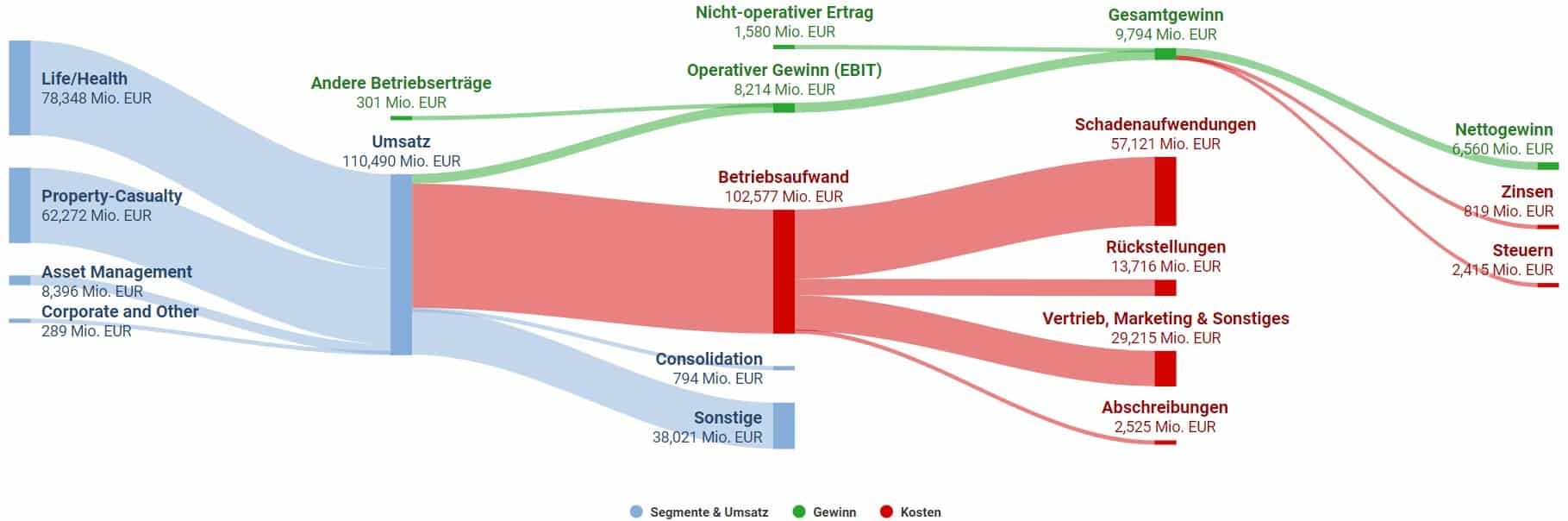

Im letzten Geschäftsjahr kam die Allianz für Versicherungsschäden in Höhe von 57,1 Milliarden Euro auf! Außerdem fielen weitere Aufwendungen in Höhe von 13,7 Milliarden Euro für Rückstellungen an, um beispielsweise in Zukunft fällige Lebensversicherungen auszuzahlen. Aufwendungen für Vertrieb, Marketing und andere Verwaltungskosten belasteten das Geschäftsergebnis um weitere 29,2 Milliarden Euro. In Summe belief sich der Betriebsaufwand der Allianz inklusive Abschreibungen auf stattliche 102,6 Milliarden Euro.

Der Gewinnfluss der Allianz - Die als "Sonstiges" abfließenden Umsätze haben mit interner Verrechnung im Rahmen der komplizierten Konzernstruktur zu tun

Kann die Allianz bei dieser astronomisch hoch anmutende Summe überhaupt noch Gewinn erwirtschaften? Der Gewinnfluss stellt die Umsätze allen Aufwendungen gegenüber und weist auf verschiedenen Ebenen fein säuberlich voneinander getrennt Bruttogewinn, operativen Gewinn und Nettogewinn aus. Dabei beginnt der Gewinnfluss stets bei den Umsätzen der einzelnen Geschäftsbereiche. Im Fall der Allianz wurden für Lebens- und Sachversicherungen hauptsächlich Umsätze in Form von Prämien in Höhe von 140,6 Milliarden Euro erzielt. Die als „Asset Management“ ausgewiesene Vermögensverwaltung erzielte weiter Umsätze. Trotz des hohen Betriebsaufwands wurde so ein operativer Gewinn in Höhe von 8,2 Milliarden Euro erzielt, der durch nicht operative Erträge wie beispielsweise Währungsgewinne, um weitere 1,6 Milliarden Euro vergrößert wurde.

Der Gewinnfluss des Aktienfinders ist allgemeinverständlich

Nicht nur die Oma, auch Profis sind vom Gewinnfluss angetan

Dank eines Gesamtumsatzes in Höhe von 110,5 Milliarden Euro erzielte die Allianz also trotz der horrend hoch anmutenden Kosten einen operativen Gewinn (EBIT) in Höhe von 8,2 Milliarden Euro und einen Nettogewinn nach Abzug von Zinsen und Steuern in Höhe von 6,6 Milliarden Euro. In den Nettogewinn flossen auch nicht operative Erträge in Höhe von insgesamt 1,6 Milliarden Euro, wie beispielsweise Währungsgewinne, ein.

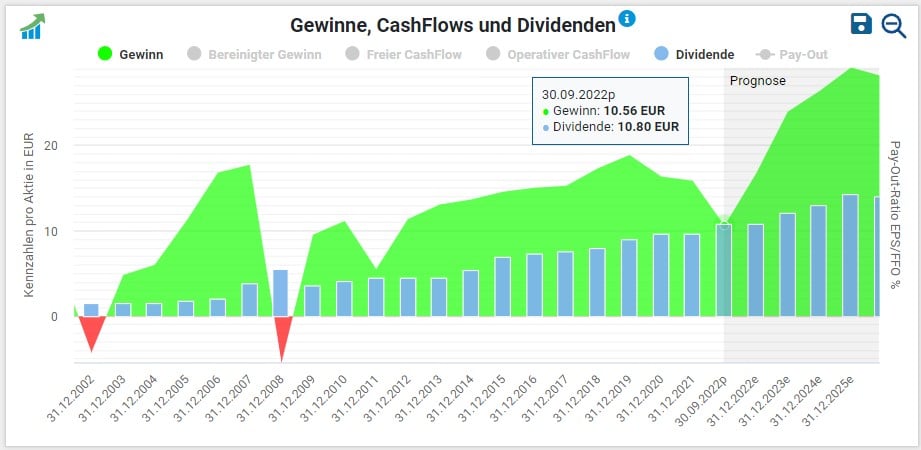

So kommt es, dass die Allianz trotz einiger Rückschläge in der Vergangenheit ein solider Dividendenzahler ist, was du anhand der langfristigen Entwicklung von Gewinn und Dividende im Qualitätscheck erkennst:

Bilanzierter Gewinn und Dividenden von der Allianz im Zeitverlauf

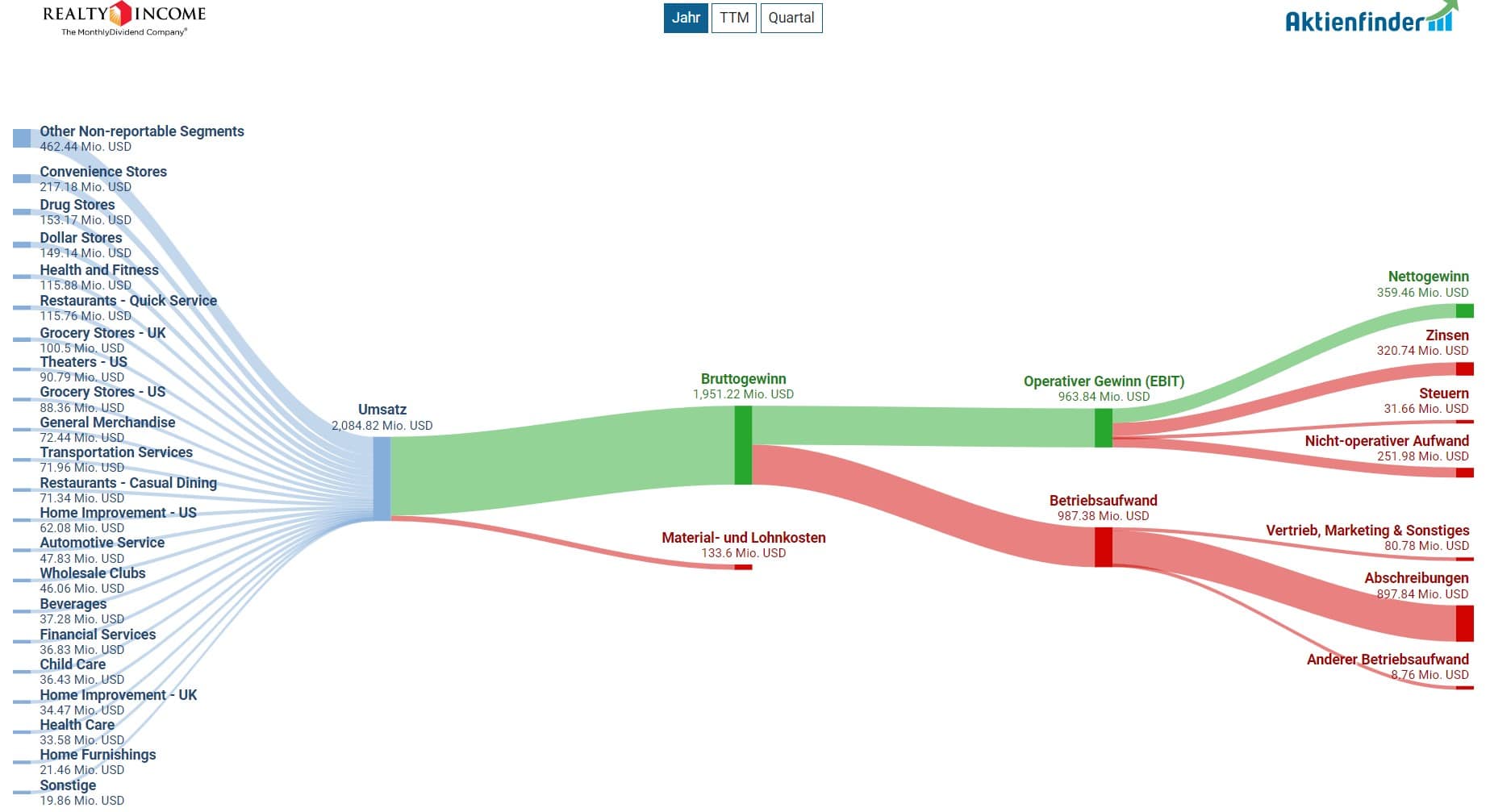

Realty Income – Abschreibungen in Höhe des halben Umsatzes

Die Abschreibungen der „Monthly Dividend Income Company“ fallen mit knapp 900 Millionen USD fast halb so hoch aus wie der gesamte Umsatz mit annähernd 2,1 Milliarden USD. Doch weil Realty Income lediglich 371 Mitarbeiter beschäftigt und die Mieter auch die Kosten für Grundsteuer sowie die Instandhaltung übernehmen, fallen außerhalb von Abschreibungen und Zinsen kaum relevante Betriebskosten an, so dass die Nettomarge mit 359 Millionen USD Nettogewinn bei 17 Prozent liegt.

Der Gewinnfluss von Realty Income

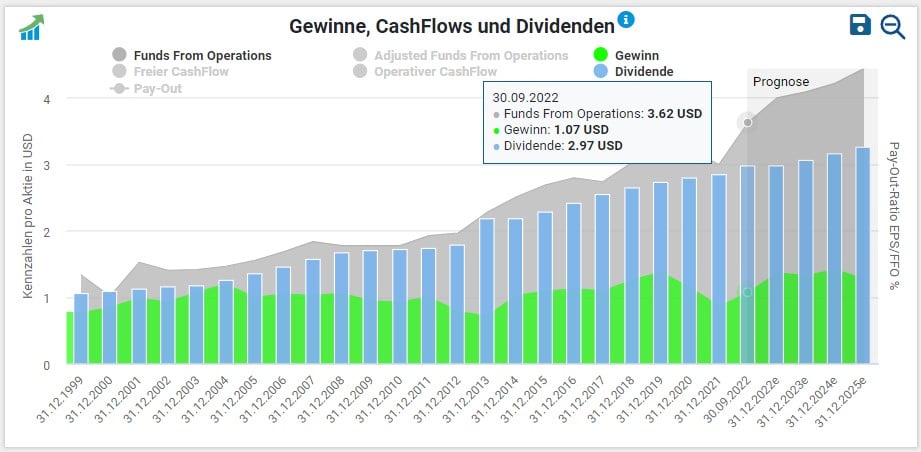

Abschreibungen sind zwar Aufwand, führen aber nicht zu einem tatsächlichen Geldabfluss. Deshalb schüttete Realty Income mit 1,2 Milliarden USD eine deutlich höhere Dividende als der Nettogewinn aus. Den Unterschied zwischen dem niedrigen Gewinn und dem um die Abschreibungen korrigierten Funds from Operations siehst du auch im Qualitätscheck.

Bilanzierter Gewinn, Funds from Operations und Dividenden von Realty Income im Zeitverlauf

Peloton – So schlimm steht es wirklich

Die Aktie des einstigen Corona-Profiteurs und Highflyers Peloton hat vom Allzeithoch über 90 Prozent an Wert verloren. Parallel zum Einbruch des Aktienkurses fällt der Verlust pro Aktie immer höher aus.

Entwicklung von Aktienkurs und Gewinn pro Aktie bei Peloton

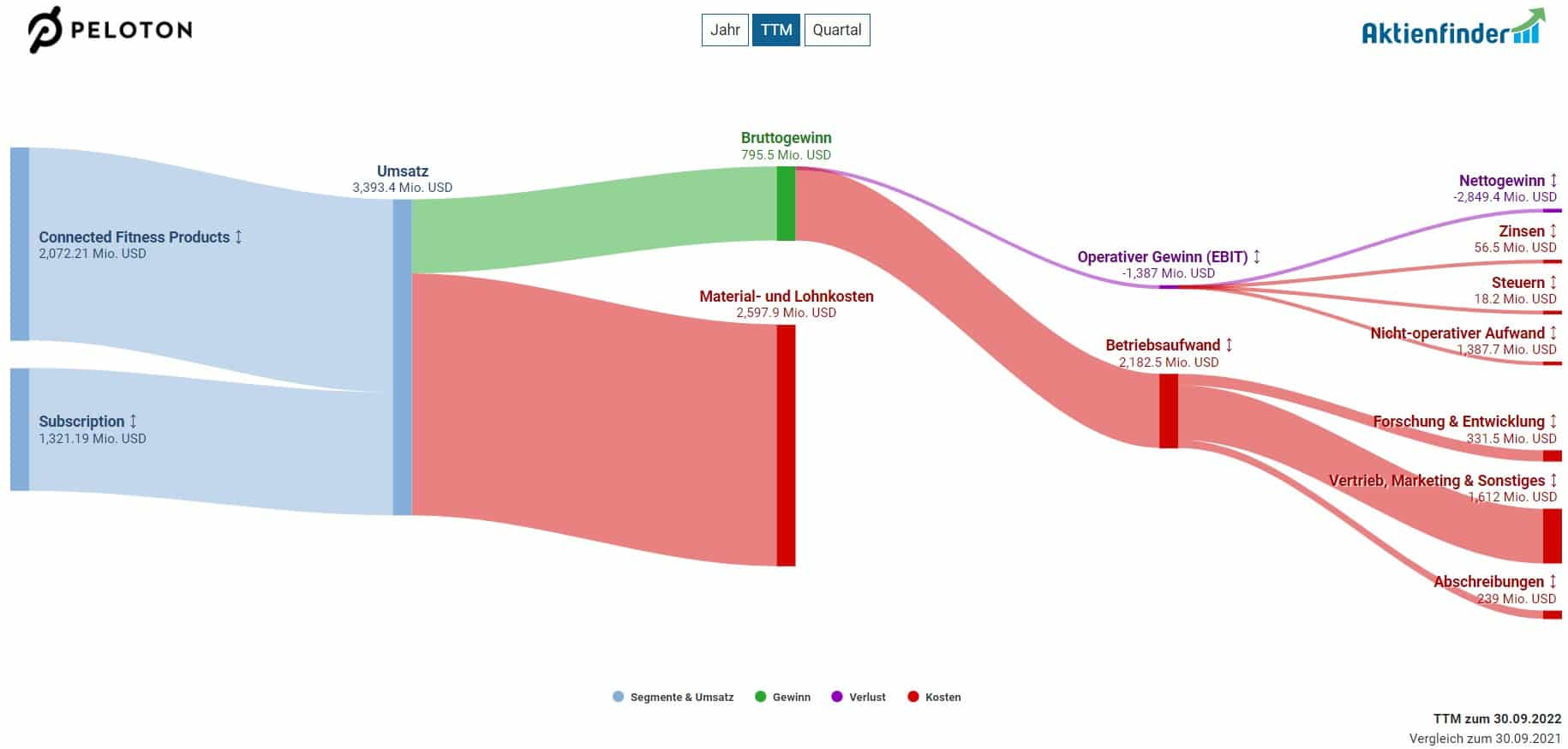

Der Gewinnfluss von Peloton für die letzten 4 Quartale zeigt im Detail wie der Verlust zustande kommt. Bei einem Umsatz von 3,4 Milliarden USD drücken Material- und Lohnkosten in Höhe von 2,6 Milliarden USD für die Produktion der Fitnessgeräte den Bruttogewinn auf knapp 800 Mio. USD. Für das Bewerben der Geräte und Abos werden zusätzliche 1,6 Milliarden USD fällig als „Vertrieb, Marketing und Sonstiges“ fällig. Damit befindet sich Peloton bereits mit 800 Mio. USD in der Verlustzone. Hinzu kommt weiterer Betriebsaufwand wie Forschung & Entwicklung sowie Abschreibungen, so dass ein operativer Verlust von knapp 1,4 Milliarden USD anfällt. Peloton wird von den laufenden Kosten regelrecht erdrückt.

Der Gewinnfluss von Peloton - Oder sollte es besser "Verlustfluss" heißen?

Hinweis: In einem Flowchart sind negative Werte in Form von Verlusten eigentlich nicht darstellbar. Wir bedienen uns jedoch eines Tricks und zeigen auch Verluste und alle nach dem Verlust kommenden Größen an.

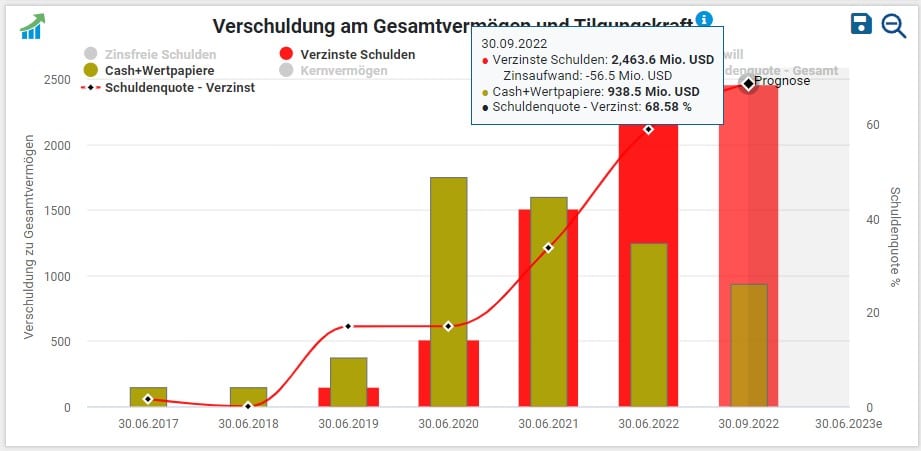

Den hohen Verlusten entsprechend verschlechtert sich die bilanzielle Situation rapide. So hat sich seit Juni 2020 sich der Cashbestand von 1,8 auf 0,9 Milliarden USD halbiert, während sich die zinstragenden Schulden von 500 Millionen auf fast 2,5 Milliarden USD quasi verfünffacht haben.

Steigende Schulden und dennoch immer weniger Liquidität bei Peloton

Es ist möglich, dass Peloton innerhalb der nächsten Jahre Pleite geht.

Ferrari - Der profitabelste Autobauer der Welt

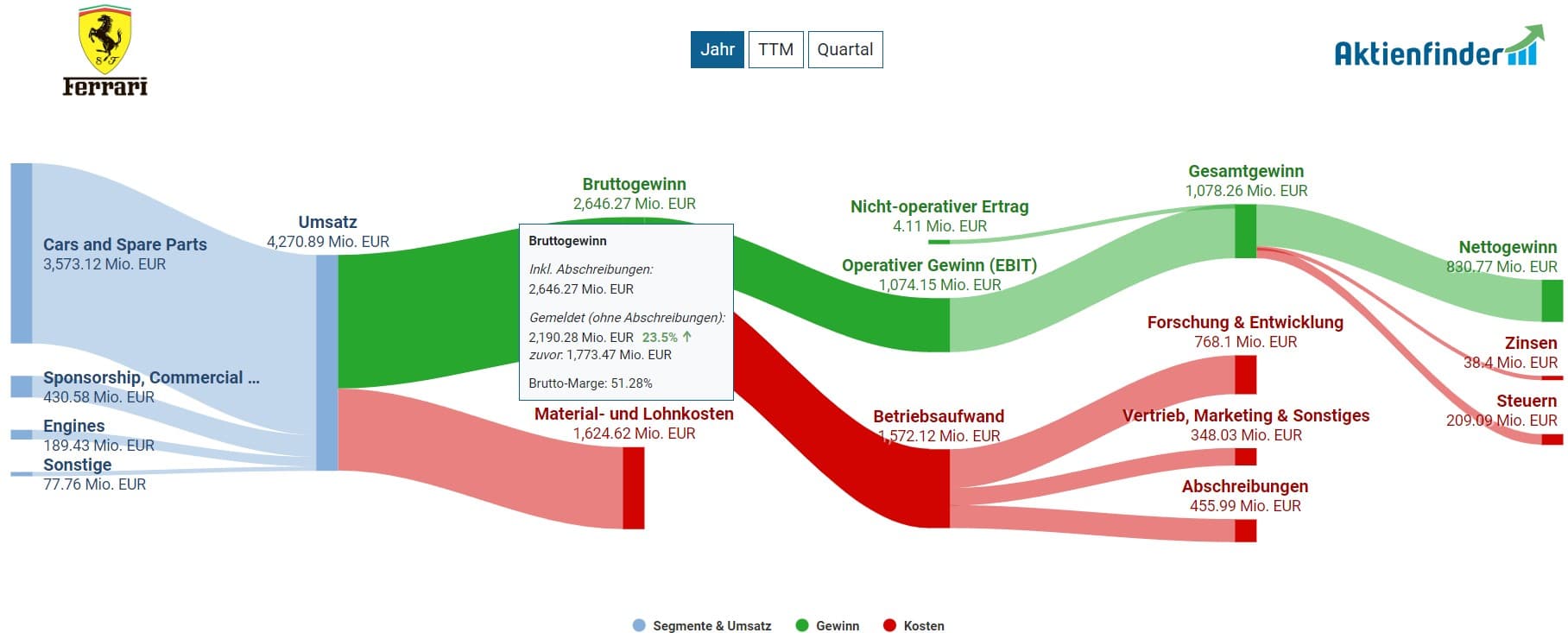

Andere Unternehmen sind im Gegensatz zu Peloton überraschend profitabel. So ist Ferrari noch vor Tesla der profitabelste Autobauer der Welt. Messen lässt sich dies anhand der Margen, die parallel zum Qualitätscheck nun auch im Gewinnfluss angezeigt werden und deutlich höher als die von Tesla sind. So beträgt der Bruttogewinn stattliche 2,6 Milliarden Euro, was bei einem Umsatz von 4,3 Milliarden einer Bruttomarge von 51 Prozent entspricht.

Der Gewinnfluss von Ferrari

Auch nach Abzug aller weiteren Betriebsaufwendungen in Form von Forschung & Entwicklung, Vertrieb & Marketing und Abschreibungen verbleibt beim operativen Gewinn noch immer eine Marge 25 Prozent.

Das Mega-Feature war ein Mega-Stück Arbeit, die sich gelohnt hat

Investoren-Träume werden wahr

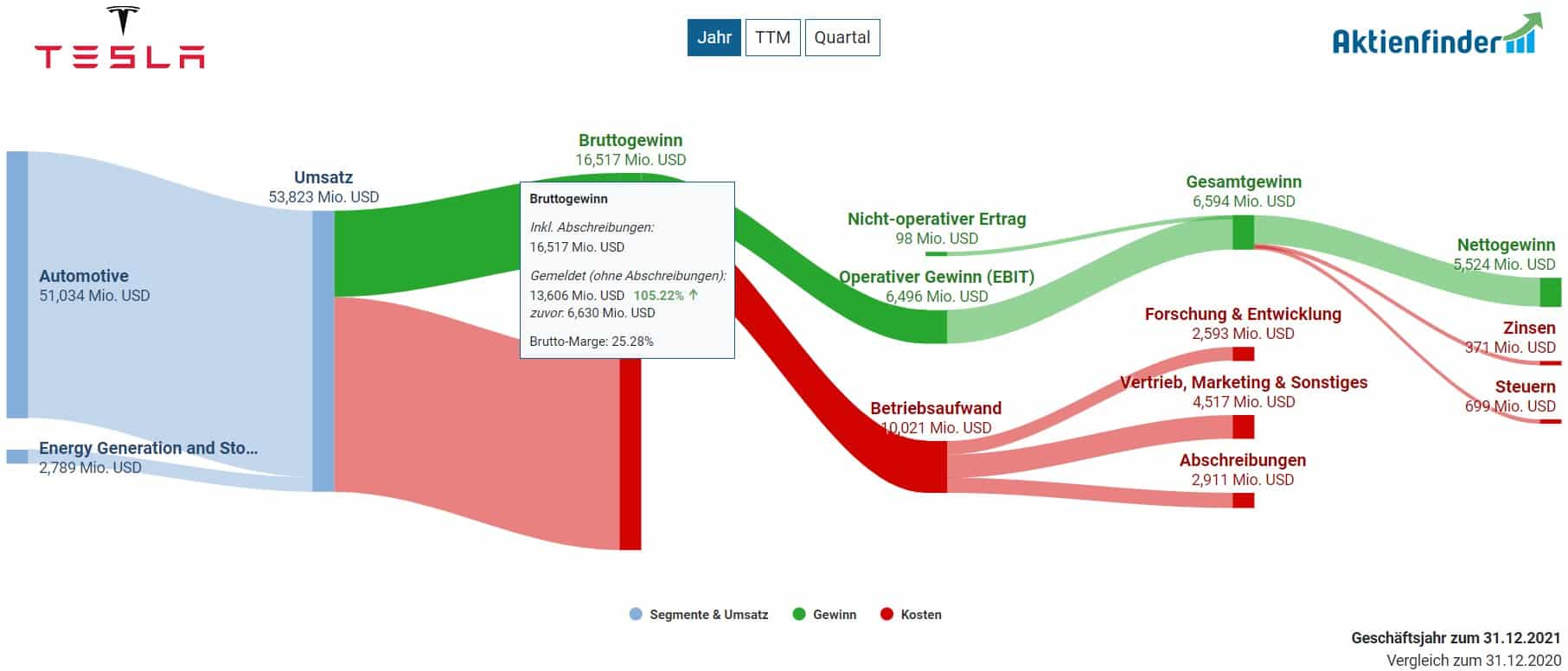

Im Vergleich zu Ferrari fällt die Bruttomarge des Branchen-Primus Tesla mit 25 Prozent eher bescheiden aus. Teslas Autos sind im Vergleich zu Ferrari eben deutlich günstiger zu haben und werfen deshalb weniger Marge ab.

Der Gewinnfluss von Tesla

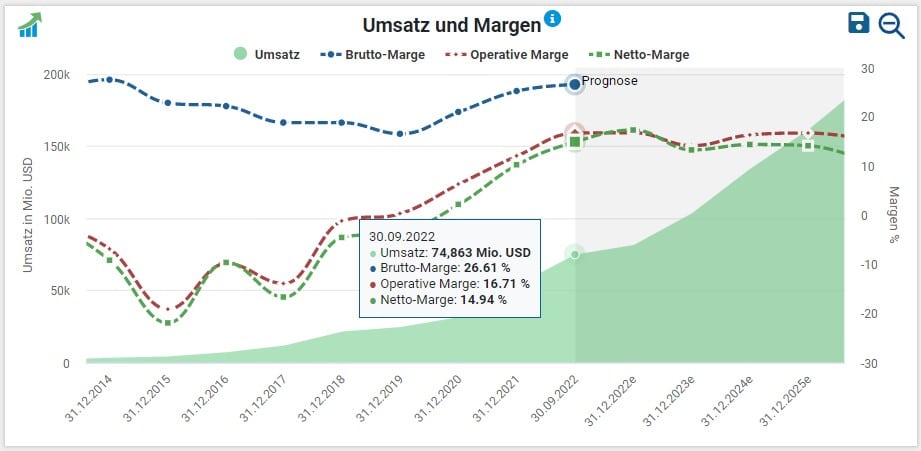

Im Qualitätscheck zeigen wir ergänzend die langfristige Entwicklung der Margen inklusive Prognose an. Bei Tesla fallen sofort die in den letzten Jahren deutlich gestiegenen Margen ins Auge, die parallel zu den steigenden Umsätzen zu einem Börsenwert von mehreren hundert Milliarden USD führten.

Entwicklung von Umsatz und Margen bei Tesla

Der Gewinnfluss - eine neue Dimension der Fundamentalanalyse

Der Gewinnfluss visualisiert das Zustandekommen des Unternehmensgewinns und ermöglicht eine bessere Beurteilung der Ertragskraft eines Unternehmens als es durch bloße Kennzahlen möglich ist. Zugleich greift der Gewinnfluss viele bereits im Aktienfinder existierende Größen wie Segmente, Umsatz und Margen auf und bettet sich nahtlos in den bestehenden Analyseprozess ein. Anstatt neue Komplexität mit vermeintlichen Widersprüchen zu schaffen, erzeugt der Gewinnfluss einen einfach zu nutzenden Mehrwert und hebt die Fundamentalanalyse in eine neue Dimension.

Torsten Tiedt

Torsten Tiedt ist der Gründer vom Aktienfinder, der Plattform für langfristige Investments in Aktien. In seinen Artikeln geht es um Grundlagen, aktuelle Entwicklungen und Aktienanalysen, die auf interessante Art zeigen sollen, worauf es vor dem Aktienkauf zu achten gilt. Das Ganze gibt es auch in bewegten Bildern auf dem Aktienfinder YT-Kanal.

Torsten Tiedt ist der Gründer vom Aktienfinder, der Plattform für langfristige Investments in Aktien. In seinen Artikeln geht es um Grundlagen, aktuelle Entwicklungen und Aktienanalysen, die auf interessante Art zeigen sollen, worauf es vor dem Aktienkauf zu achten gilt. Das Ganze gibt es auch in bewegten Bildern auf dem Aktienfinder YT-Kanal.

also ich muss mal sagen, dass der Gewinnfluss in seiner Darstellung ein super Feature ist. Er hilft mir bspw. in so fern, dass ich bei dem REIT „Omega Healthcare Investors“ sehe, dass trotz geringerer Auslastung der Pflegeheime, ein Nettogewinn vorhanden ist. Dies besänftigt mich, da ich davon ausgehe, dass die nun höheren Zinsen, den Nettogewinn vermutlich schmälern werden.

Was will ich damit sagen?

Ich kann mir nun ein besseres Bild bzw. eine bessere Prognose für die Zukunft herleiten, was meine Investmententscheidung/-strategie verbessert.

Recht herzlichen Dank für dieses qualitativ hochwertige Feature.

Hallo Thorsten,

Der Gewinnfluss ist eine super Ergänzung eines eh schon wunderbar funktionierenden Tools. Die meisten Investitionsentscheidungen treffe ich nur noch nach Konsultation mit dem Aktienfinder! Bravo!

Darf ich trotzdem noch etwas kommentieren: Wäre es nicht möglich den Prozentsatz, den die Dividende aus dem Gewinn schneidet noch graphisch zu veranschaulichen? Rein optisch ist die unterschiedliche Dicke der Balken zu Beginn etwas irritierend. Ganz dünne, grüne Gewinnbalken (Allianz) sind aufgrund des Geschäftsmodells zum Teil deutlich attraktiver als fette grüne Balken. Zum Schluß noch eine Frage: das ganze ist ja eine ex-post Betrachtung: wann werden Daten z.B. auf den 31.12.2022 aktualisiert? Automatisch nach Bekanntgabe? Oder zu bestimmten Terminen?

Wie auch immer: ich bin weiterhin und immer mehr begeistert vom Aktienfinder und kann nur sagen: Weiter so!!

Beste Grüße

Alexander

Hallo Torsten,

die Darstellung des Gewinnflusses finde ich genial!

Denkt ihr eventuell auch darüber nach den Gewinnfluss für verschiedene Jahre zurück anzuzeigen? So das man vergleichen könnte wie sich dieser über die Jahre verändert hat, oder eben nicht?

Schönen Tag noch!

Danke für dein Feedback! Wir sehen verschiedene Möglichkeiten für die Erweiterung des Gewinnflusses. Du hast eine davon genannt. Wir beobachten nun die Nutzung und entscheiden dann, was wir machen.

Sämtliche Inhalte dieser Webseite stellen journalistische Publikationen dar. Sie dienen ausschließlich Informations- und Lernzwecken und stellen keine Handlungsempfehlung hinsichtlich des Kaufs oder Verkaufs von Wertpapieren dar. Ein Handel mit Wertpapieren wie z.B. Aktien ist mit Chancen, aber auch mit Risiken bis hin zum Totalverlust verbunden und erfolgt auf eigene Verantwortung. Weder Aktienfinder.Net noch die Autoren übernehmen eine Haftung für Schäden und Verluste, die sich aus einer Handlung auf Basis der zur Verfügung gestellten Informationen ergeben.

Alle Inhalte geben ausnahmslos und zu jeder Zeit die persönliche Meinung und Einschätzung des jeweiligen Autors wieder. Die Inhalte wurden sorgfältig nach bestem Wissen und Gewissen recherchiert und berücksichtigen Informationen, die dem Autor zum Stand der Veröffentlichung bekannt waren. Wir übernehmen jedoch keine Gewähr für Richtigkeit, Vollständigkeit und Aktualität der Inhalte.

5 Antworten

Ich kenne diese Art der Visualisierung aus der Funnel-Analyse von Websites. Der Übertrag auf Aktien ist sehr gelungen!

Sehr spannend!

Guten Morgen,

also ich muss mal sagen, dass der Gewinnfluss in seiner Darstellung ein super Feature ist. Er hilft mir bspw. in so fern, dass ich bei dem REIT „Omega Healthcare Investors“ sehe, dass trotz geringerer Auslastung der Pflegeheime, ein Nettogewinn vorhanden ist. Dies besänftigt mich, da ich davon ausgehe, dass die nun höheren Zinsen, den Nettogewinn vermutlich schmälern werden.

Was will ich damit sagen?

Ich kann mir nun ein besseres Bild bzw. eine bessere Prognose für die Zukunft herleiten, was meine Investmententscheidung/-strategie verbessert.

Recht herzlichen Dank für dieses qualitativ hochwertige Feature.

LG

Hallo Thorsten,

Der Gewinnfluss ist eine super Ergänzung eines eh schon wunderbar funktionierenden Tools. Die meisten Investitionsentscheidungen treffe ich nur noch nach Konsultation mit dem Aktienfinder! Bravo!

Darf ich trotzdem noch etwas kommentieren: Wäre es nicht möglich den Prozentsatz, den die Dividende aus dem Gewinn schneidet noch graphisch zu veranschaulichen? Rein optisch ist die unterschiedliche Dicke der Balken zu Beginn etwas irritierend. Ganz dünne, grüne Gewinnbalken (Allianz) sind aufgrund des Geschäftsmodells zum Teil deutlich attraktiver als fette grüne Balken. Zum Schluß noch eine Frage: das ganze ist ja eine ex-post Betrachtung: wann werden Daten z.B. auf den 31.12.2022 aktualisiert? Automatisch nach Bekanntgabe? Oder zu bestimmten Terminen?

Wie auch immer: ich bin weiterhin und immer mehr begeistert vom Aktienfinder und kann nur sagen: Weiter so!!

Beste Grüße

Alexander

Hallo Torsten,

die Darstellung des Gewinnflusses finde ich genial!

Denkt ihr eventuell auch darüber nach den Gewinnfluss für verschiedene Jahre zurück anzuzeigen? So das man vergleichen könnte wie sich dieser über die Jahre verändert hat, oder eben nicht?

Schönen Tag noch!

Danke für dein Feedback! Wir sehen verschiedene Möglichkeiten für die Erweiterung des Gewinnflusses. Du hast eine davon genannt. Wir beobachten nun die Nutzung und entscheiden dann, was wir machen.

LG!