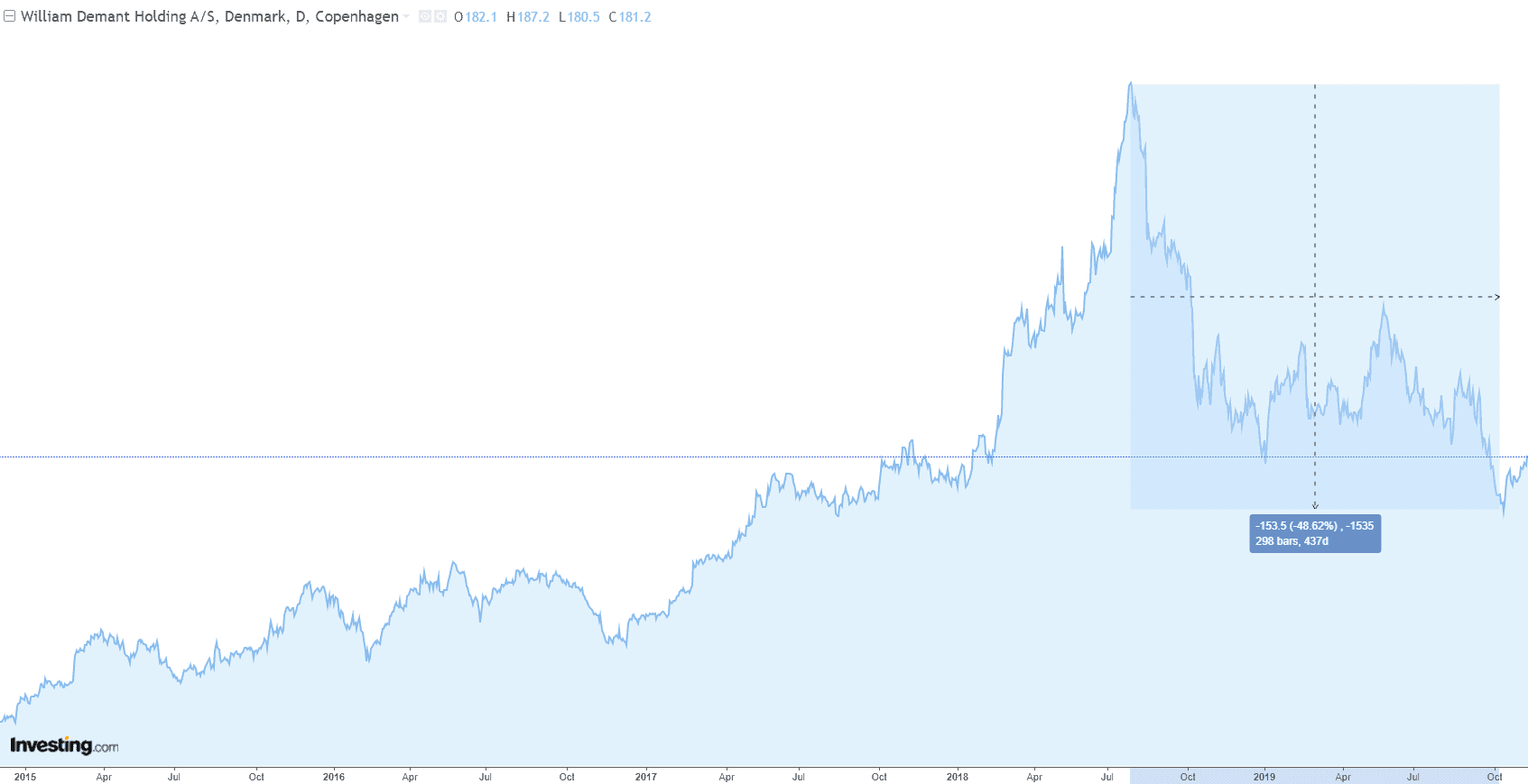

Das dänische Unternehmen Demant glänzt durch langfristig steigende Gewinne und bringt es auf knapp 6 Milliarden Euro Marktkapitalisierung. Dennoch ist der Spezialist für Hörgeräte hierzulande nur wenigen Aktionären bekannt. Entsprechend wenig Beachtung fand ein erfolgreicher Hackerangfriff, der den Aktienkurs um über 20 Prozent einbrechen ließ. Nach diesem Schockereignis hat sich der Aktienkurs in Summe um knapp 50 Prozent vom Hoch entfernt.

Gehackt – Der Supergau

Am 03. September veröffentlichte Demant eine AdHoc-Meldung über einen kritischen Zwischenfall in der internen IT. Das Unternehmen wurde gehackt. Um den Schaden zu begrenzen, wurden die IT-Systeme in weiten Teilen des Unternehmens heruntergefahren. Von dem Vorfall betroffen waren alle Teile der Wertschöpfung des Unternehmens von der Produktentwicklung über die Beschaffung und Produktion bis hin zum Vertrieb. Nach mehreren Wochen der Säuberung und Wiederherstellung ist die IT weitestgehend wiederhergestellt, doch der unmittelbare Schaden ist beträchtlich. Das Management hat die Schätzungen für das laufende Geschäftsjahr einkassiert und nach unten korrigiert:

...we update our outlook for reported operating profit (EBIT) for 2019 to DKK 2,000-2,300 million (from previously DKK 2,650-2,850 million).

Die Demant Aktie ein Schnäppchen?

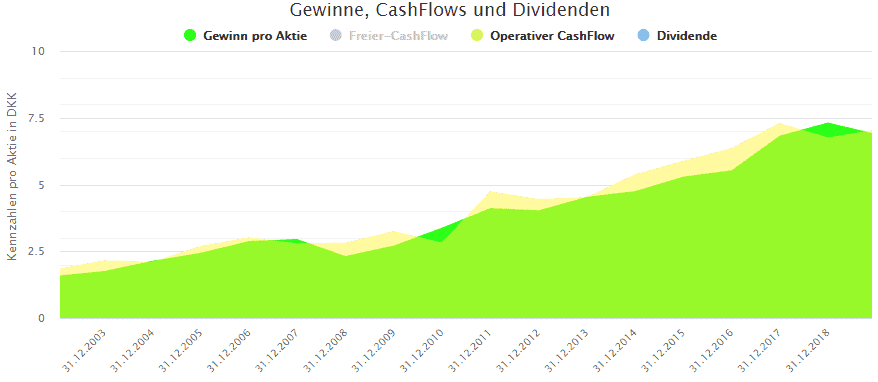

Bevor du nach dem Preis der Aktie fragt, frage dich zunächst, ob das Unternehmen ein erfolgversprechendes Investment ist. Bei Demant scheint dies der Fall. Jedenfalls deutet die langfristige Gewinnentwicklung auf ein Qualitätsunternehmen hin:

Entsprechend erfolgreich schnitten Eigentümer von Demant langfristig ab. Selbst nach dem Kurseinbruch haben Aktionäre mit der Aktie seit 2002 noch immer eine jährliche Rendite von durchschnittlich 11 Prozent erzielt:

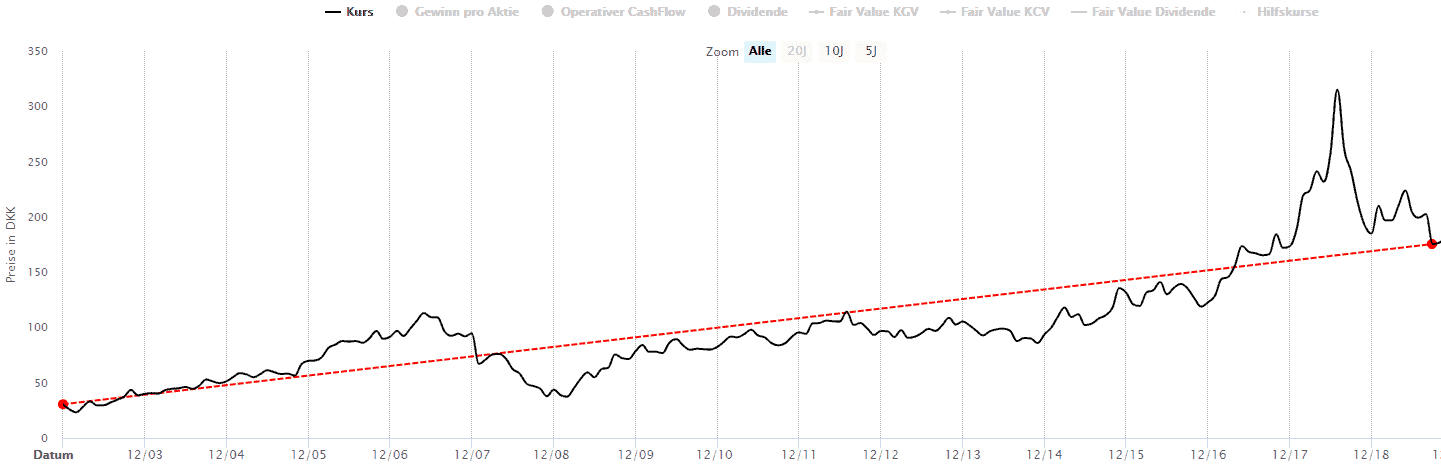

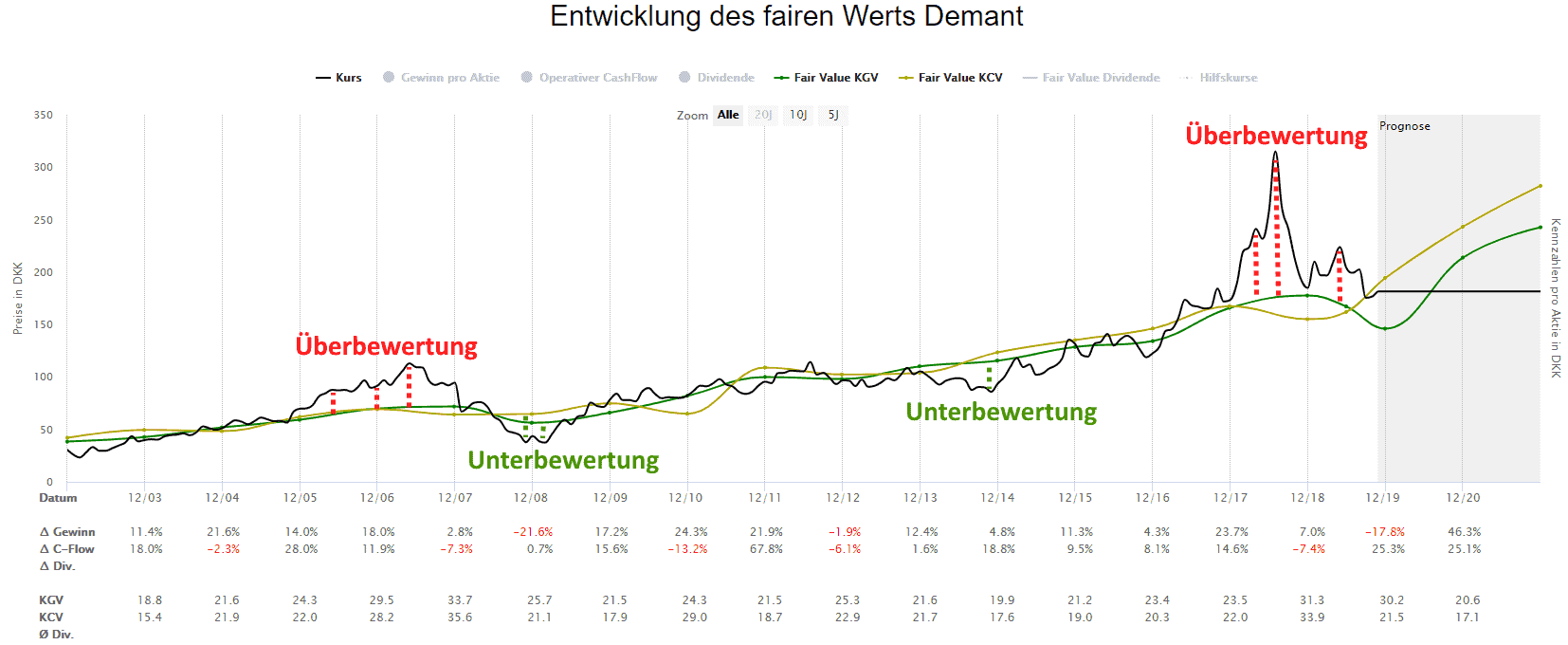

Bricht der Kurs einer solchen Qualitätsaktie um bis zu 50 Prozent ein, vermutest du vielleicht, dass die Aktie nun ein Schnäppchen ist. Ob dies stimmt, lässt sich durch Berechnung des fairen Werts beurteilen. Hierfür ist die Dynamische Aktienbewertung gedacht, die auf Basis von Gewinn, operativem Cash-Flow und Dividende unterschiedliche faire Werte der Aktie berechnet. Da Demant keine Dividenden ausschüttet, sondern das freie Kapital für Aktienrückkäufe verwendet, ist eine Berechnung des fairen Werts Dividende in diesem Fall nicht möglich.

Doch die zwei verbleibenden Fair-Value-Berechnungen reichen aus, um aufzuzeigen, wann die Aktie über- oder unterbewertet war:

Auffällig ist die krasse Überbewertung der jüngsten Vergangenheit, die im Juli 2018 ihren Höhepunkt fand, als die Aktie 315 dänische Kronen kostete. Danach ging es bis Jahresende um über 40 Prozent auf 185 dänische Kronen steil bergab (rot gestrichelte Linie):

Auslöser für den Kurssturz war der Halbjahresbericht 2018, der aus Sicht des Managements gut ausfiel und in dessen Zuge der untere Rand der Schätzungen nach oben angepasst wurde. Doch dem Markt war gut nicht gut genug. Was widersprüchlich klingt, lässt sich durch die hohe Bewertung der Aktie erklären. Das KGV lag zeitweise über 30. In den Jahren zuvor war die Aktie mit einem KGV von 20 oder leicht darüber bewertet. Wenn man in diesem Zusammenhang etwas anzweifeln möchte, dann die Motivation des Marktes, den Aktienkurs dermaßen in die Höhe zu treiben.

Soll ich in 100 Stück Aktien von Demant investieren? Stimme in diesem Video mit ab.

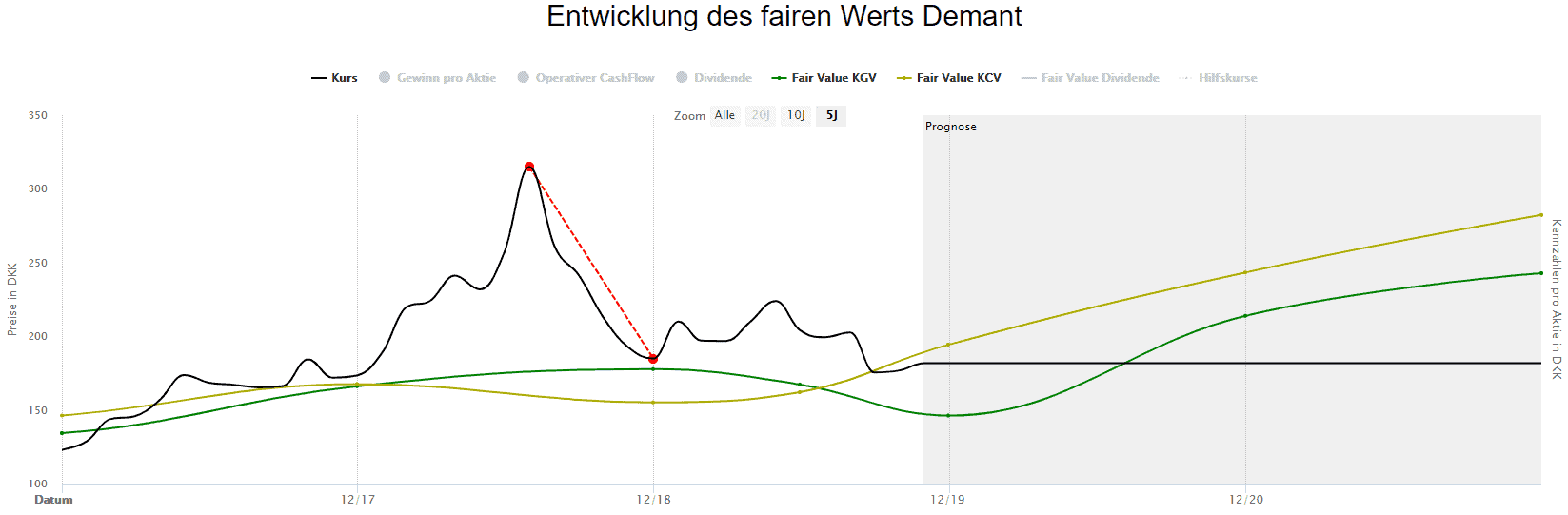

Doch trotz des Kursrückgangs ist die Aktie kein Schnäppchen. Denn wegen der gekappten Prognosen im Zuge des Hackerangriffs sinken auch die fairen Werte der Aktie. Insbesondere der geschätzte Gewinn des laufenden Jahres bricht aufgrund der Sonderbelastungen ein, weshalb der faire Wert Gewinn auf 146 dänische Kronen sinkt, während der faire Wert Cash-Flow deutlich höher bei 194 dänischen Kronen liegt. Aufgrund der Sondersituation für das laufende Geschäftsjahr ziehe ich den fairen Wert basierend auf den Schätzungen des nächsten Geschäftsjahres vor, in dem wieder „business as usual“ angesagt ist.

Mit Hilfe der Dynamischen Aktienbewertung kannst du zudem deine erwartete Rendite berechnen, indem du den aktuellen Kurs mit einem prognostizierten Kurs verbindest, der dir realistisch erscheint. Dass kann einer der fairen Werte sein oder ein Kurs dazwischen. Im Bild unten habe ich „tiefgestapelt“ und gehe von einem Kurs aus, der mit 200,59 dänischen Kronen unter beiden berechneten fairen Werten liegt (siehe rot gestrichelte Linie):

In diesem konservativ geschätzten Szenario würde ein Kursgewinn von 10,4 Prozent winken, der auf das Jahr bezogen einer Rendite von 9,5 Prozent entspräche. Basierend auf dem fair Value Gewinn bei 214 dänischen Kronen würde eine deutlich höhere jährliche Rendite von 16,4 Prozent winken.

Eine konservative Renditeerwartung halte ich hier jedoch für angebracht, weil die Unsicherheit bezüglich der tatsächlichen Schäden durch den Hackerangriff noch nicht vollständig vorliegen. Erst mit Veröffentlichung des Zwischenberichts am 18. November wissen wir mehr. Ich halte es für wahrscheinlich, dass im Zuge neuer Erkenntnisse und / oder der Beseitigung latenter Unsicherheit der Aktienkurs deutlich auf das Zahlenwerk reagieren wird.

Hoher Goodwill als Zusatzrisiko

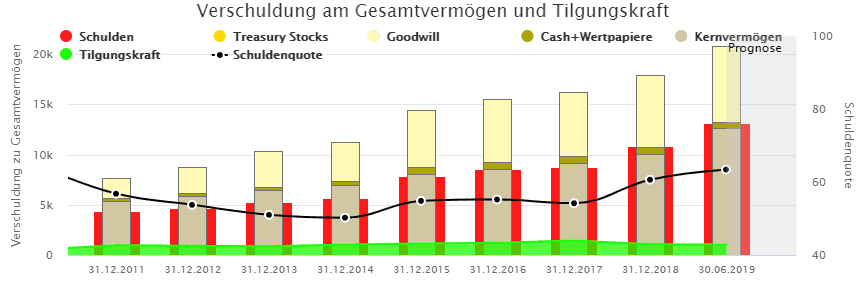

Im Rahmen der Fundamentalanalyse spielen das langfristige Gewinnwachstum des Unternehmens sowie die Bewertung der Aktie eine zentrale Rolle. Bei der Suche nach Risiken für das Gewinnwachstum kann zudem ein Blick auf die wichtigsten Bilanzpositionen hilfreich sein. Bei Demant fällt der hohe Goodwill auf, der von einer recht hohen Verschuldung begleitet wird:

Der Goodwill (Firmenwert) beinhaltet den Betrag, der von Demant bei Übernahmen anderer Unternehmen gezahlt wurde und über dem Bilanzwert der übernommenen Unternehmen lag. Hier wird ersichtlich, dass das Wachstum von Demant nicht rein organisch erzielt wird, sondern teilweise auf Zukäufen beruht, bei denen das Management mehr oder weniger tief in die Tasche gegriffen hat. Es ist zu hoffen, dass der Hackerangriff nicht genutzt wird, um „reinen Tisch“ zu machen und Unternehmenswerte, welche die Erwartungen nicht erfüllen, abzuschreiben. Dies würde den Gewinn und vermutlich auch den Aktienkurs drücken.

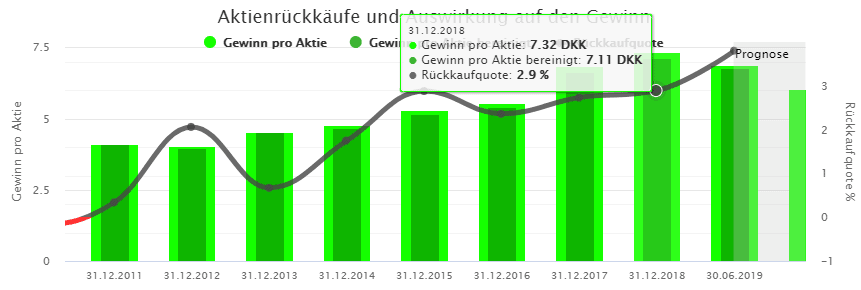

Aktienrückkäufe anstatt Dividenden: keine gute Wahl?

Nur bares ist wahres? Aktienrückkäufe treiben die Kurse. Bricht der Kurs jedoch ein, scheinen die Aktienrückkäufe umsonst gewesen zu sein. Hätte das Management von Demant also besser Dividenden ausgeschüttet, anstatt eigene Aktien zurückzukaufen?

Seit 2004 hat sich die Anzahl der ausstehenden Aktien von 335 Millionen auf derzeit 244 Millionen verringert. Hätten innerhalb dieses Zeitraums keine Aktienrückkäufe stattgefunden, wäre der Gewinn pro Aktie weitaus geringer. Bei einem Unternehmensgewinn von 1.695 Millionen Dänischen Kronen auf die letzten 4 Quartale entfielen auf die Aktie anstatt 6,89 Dänischen Kronen „nur“ 5,06 Dänischen Kronen – also rund 27 Prozent weniger Gewinn. Es ist davon auszugehen, dass in diesem Fall auch der Aktienkurs rund 27 Prozent niedriger läge. Deshalb ist anzunehmen, dass die Aktienrückkäufe für eine zusätzliche Kurssteigerung gesorgt haben. Das der Aktienkurs in den letzten Monaten unter die Räder kam, ändert daran nichts.