Die CVS Health Aktie hat eine holprige Zeit hinter sich. Während des Allzeithochs Mitte 2015 lag der Preis der Aktie bei 113,45 USD. Inzwischen hat die Aktie deutlich verloren und liegt bei rund 74 USD. Aktionäre, die zum Höchstkurs gekauft haben, sind entsprechend frustriert. Seit dem Kursrutsch im Jahr 2016 läuft der Aktienkurs volatil seitwärts. Immer wieder versucht die Aktie den Ausbruch nach oben, um die Gewinne kurze Zeit später wieder abzugeben. Aufgrund dieser Volatilität hing die individuelle Rendite in der jüngeren Vergangenheit stark vom Einstiegszeitpunkt ab. Wer beispielsweise am Tiefpunkt Ende Mai 2019 zuschlug, hat bis heute eine Gesamtrendite von 48 Prozent erzielt. Wer hingegen nur ein halbes Jahr zuvor Ende November 2018 gekauft hat, sitzt auf einem Verlust von 1,8 Prozent. Natürlich sind diese Zeitpunkte willkürlich gewählt. Dennoch verdeutlichen sie die Bedeutung des richtigen Einstiegszeitpunkts bei einer volatilen Aktie wie derzeit CVS Health.

In dieser Aktienanalyse erläutere ich dir das Geschäftsmodell von CVS Health und beantworte die Frage, ob die CVS Health Aktie trotz der momentanen Volatilität eine lohnende Investition für langfristig orientierte Anleger sein könnte.

Das Geschäftsmodell: So verdient CVS Health Geld

| CVS Health Aktie | |

| Logo |

|

| Land | USA |

| Branche | Gesundheit |

| Isin | US1266501006 |

| Marktkapitalisierung | 83,8 Milliarden € |

| Aktienkurs | 63,65 € |

| Aktienanalysen | 6 |

| Dividendenrendite | 2.6% |

| Stabilität Dividende | 0,95 von max. 1,0 |

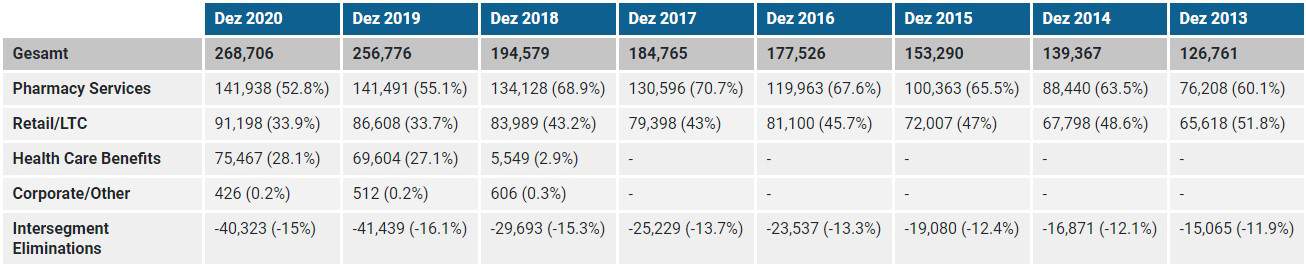

CVS Health ist ein US-amerikanischer Gesundheitsversorger mit einer Marktkapitalisierung von 97 Milliarden US-Dollar und einem Jahresumsatz von zuletzt 269 Milliarden USD. Das Unternehmen ist in mehreren Segmenten tätig, zu denen über 9.900 Apotheken (Jahresbericht 2020, Seite 2) sowie 1.100 ambulante Kliniken (Jahresbericht 2020, Seite 2) gehören. Außerdem ist CVS Health als sogenannter „Pharmacy Benefits Manager“ (PBM) tätig. Ein PBM verhandelt mit Medikamentenherstellern, um möglichst niedrige Preise für seine Vertragspartner, beispielsweise Krankenkassen, zu erzielen. CVS Health unterteilt sein Geschäft in die vier Bereiche Pharmacy Services, Retail/LTC, Health Care Benefits und Corporate/Other.

Pharmacy Services

Dieses Segment beschäftigt sich mit dem zuvor erwähnten „Pharmacy Benefits Management“. In den USA verwenden viele Krankenkassen und Arbeitgeber die Dienstleistungen eines solchen PBMs. Zu den Kunden von CVS Health gehören nicht nur Versicherungsunternehmen, sondern auch die öffentliche Hand und Unternehmen, die die Gesundheitsversorgung ihrer Angestellten selbst finanzieren. Für seine Kunden übernimmt CVS Health die damit verbundenen administrativen Aufgaben. Dazu gehören Preisverhandlungen mit Medikamentenherstellern, sowie die Ausgabe von Medikamenten an Versicherte.

Retail/LTC

In diesem Segment finden sich die Apotheken und ambulanten Kliniken, bzw. Arztpraxen, von CVS Health . Der Umsatz wird durch den Verkauf von Medikamenten und ärztlichen Behandlungen erzielt. Zu den Angeboten zählen auch Impfungen gegen Covid-19 und andere Krankheiten.

Health Care Benefits

Dieses Segment existierte zwar bereits vor der Übernahme, besteht mittlerweile aber im Wesentlichen aus dem Geschäftsfeld des zugekauften Krankenkasse Aetna. CVS Health bietet in diesem Segment Krankenversicherungen mit unterschiedlichen Leistungen an. Schätzungsweise 34 Millionen Personen zählen zu den Kunden dieses Geschäftsbereichs.

Corporate/Other

Unter diesem Geschäftsfeld gliedert CVS Health alle administrativen Tätigkeiten, sowie auslaufende Produkte, für die keine neuen Verträge mehr abgeschlossen werden. Entsprechend rückläufig ist der Umsatz in diesem Segment.

Die Aetna Übernahme

Aetna ist ein Gesundheitsdienstleister, der Krankensicherungen und verwandte Produkte verkauft. Im Jahr 2017 kündigte CVS Health an, Aetna aufkaufen zu wollen. Abgeschlossen wurde die Übernahme Ende 2018. Dabei zahlte CVS Health für die Übernahme rund 70 Milliarden USD. Etwa ein Drittel davon bezahlte CVS Health mit eigenen Aktien, die restliche Summe in bar. Zusätzlich zur Kaufsumme hat CVS Health die Schulden von Aetna in Höhe von 8 Milliarden USD übernommen. Die Gesamtsumme der Transaktion betrug also 78 Milliarden USD.

Für CVS Health ist diese Übernahme strategisch wichtig, um Synergien zu erzielen und die Umsätze zu steigern. Zum Zeitpunkt der Übernahme erzielte Aetna einen Gesamtumsatz von 60,5 Milliarden USD (Seite 88), den nun CVS Health verbucht. CVS verspricht sich durch die Übernahme außerdem Kosteneinsparungen sowie Vorteile durch die Abdeckung der gesamten Wertschöpfungskette in der Gesundheitsversorgung, von ambulanten Arztpraxen über das PBM Geschäft bis hin zum Versicherungsunternehmen.

So profitabel ist CVS Health

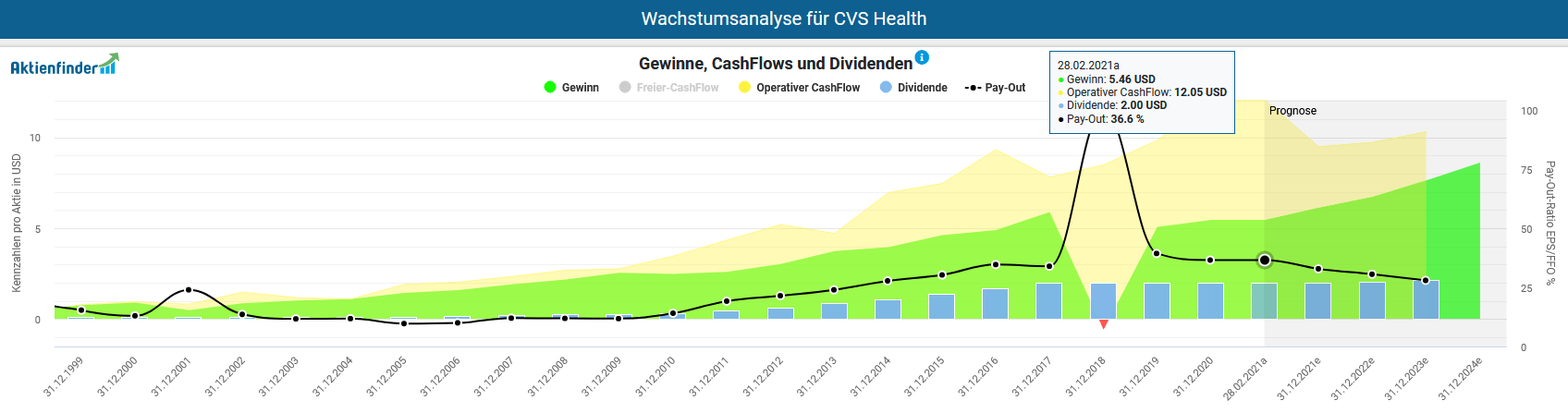

Jahrelang hat CVS Health durch beeindruckendes Gewinnwachstum überzeugt, bis dieses im Jahr 2018 abrupt ausgebremst wurde. Im Jahr 2015 übernahm CVS Health das auf Pflegeeinrichtungen spezialisierte Pharmazieunternehmen Omnicare. 2018 wurde dann bei sogenannten Impairment Tests festgestellt, dass die Zukunftsaussichten dieses Geschäftsbereichs schlechter ausfielen als zuvor angenommen. Daraus resultierten zwei außerplanmäßige Abschreibungen im zweiten und vierten Quartal 2018 von 3,9 beziehungsweise 2,2 Milliarden USD (Seite 77f). Diese insgesamt 6,1 Milliarden USD haben im Jahr 2018 für einen bilanziellen Verlust gesorgt. Im Aktienfinder ist jedoch auch zu sehen, dass dieses Ereignis nicht zu einem Zahlungsmittelabfluss geführt hat, sondern "lediglich" zu einer Wertminderung in der Bilanz. Darüber hinaus handelte es sich dabei um ein einmaliges Ereignis, weshalb ich mir an dieser Stelle wenig Sorgen mache. Denn bereits im darauffolgenden Jahr näherte sich der bilanzierte Gewinn wieder dem alten Niveau.

Allerdings kostet CVS Health die Integration von Aetna sowohl Zeit als auch Geld, weshalb der Gewinn noch nicht seinen bisherigen Höchststand aus dem Jahr 2017 erreicht hat. Für die geduldigen Investoren prognostizieren die Analysten für die kommenden Jahre allerdings einen kräftigen Anstieg. Bis 2024 soll der Gewinn pro Aktie von derzeit 5,46 USD auf 8,62 USD steigen, was einem Gewinnwachstum von insgesamt 58 Prozent in nur vier Jahren, bzw. 12 Prozent pro Jahr, entspräche.

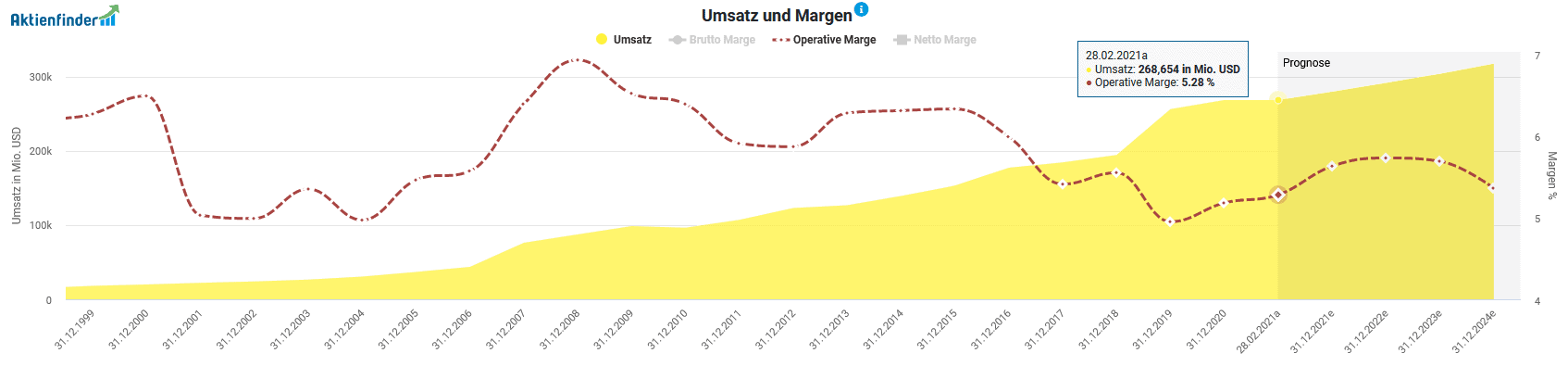

Der Umsatz von CVS Health ist durch den Kauf von Aetna von 195 Milliarden USD im Jahr 2018 auf 257 Milliarden USD im Jahr 2019 stark angestiegen. Da die Übernahme erst Ende 2018 abgeschlossen wurde, taucht der zusätzliche Umsatz erst im Folgejahr im Ergebnis von CVS Health auf. Die operativen Marge sank im Geschäftsjahr 2019 hingegen um einen halben Prozentpunkt von 5,55 auf 4,95 Prozent, zieht seitdem aber wieder langsam an.

Ist die Dividende von CVS Health sicher?

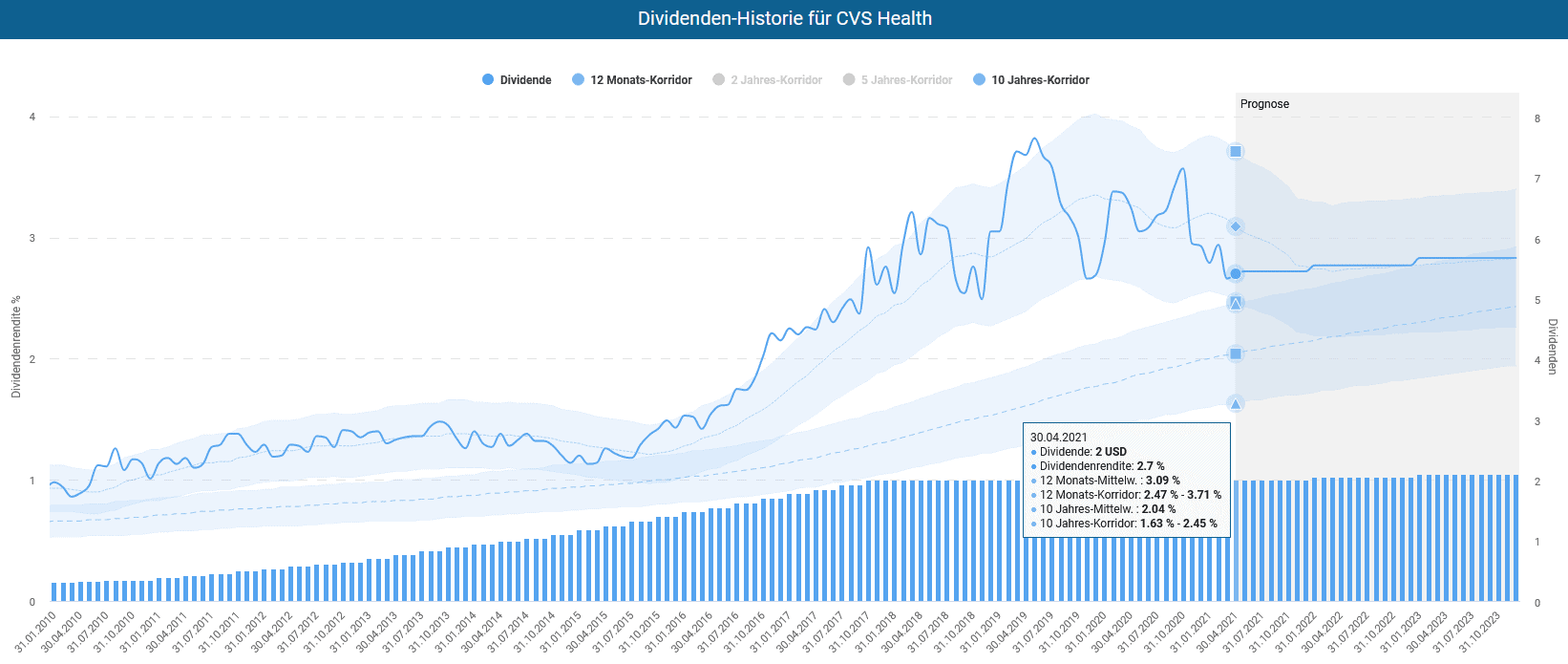

CVS Health zahlt schüttet die Dividende quartalsweise an die Aktionäre aus. Derzeit sind das auf Jahressicht 1,65 Euro, was einer Dividendenrendite von 2,7 Prozent entspricht. Der Dividenden-Turbo zeigt, dass die aktuelle Dividendenrendite im historischen Vergleich unter dem Durchschnitt der letzten 12 Monate, jedoch weit über dem 10-Jahresdurchschnitt, liegt. Langfristig betrachtet ist die CVS Aktie aus Dividendensicht derzeit also unterbewertet.

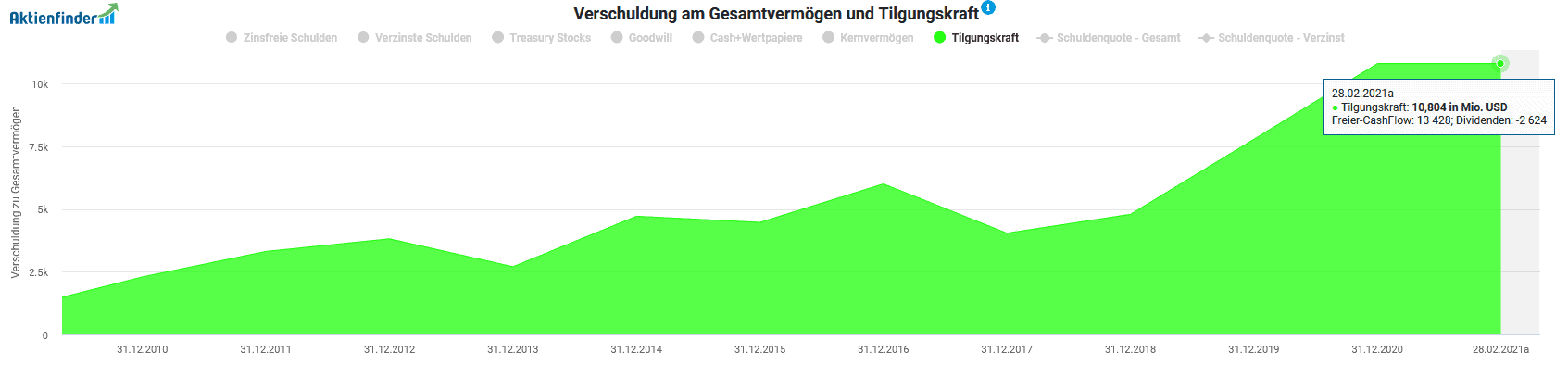

Eine Dividendenrendite von knapp 3 Prozent ist nicht außerordentlich hoch, aber durchaus akzeptabel. Ich sehe bei CVS Health außerdem großes Potenzial für zukünftige Dividendensteigerungen. Die Tilgungskraft ist in den letzten Jahren stark angestiegen und liegt mittlerweile bei fast 11 Milliarden USD. Im vergangenen Jahr lag der Free Cash Flow bei 13,4 Milliarden USD, wovon lediglich 2,6 Milliarden USD, also ca. 20 Prozent, für Dividendenzahlungen verwendet wurden. Bei einem derart hohen Überschuss scheinen weitere Dividendensteigerungen problemlos möglich. Auch gemessen am Gewinn liegt die Auszahlungsquote derzeit bei eher niedrigen 37 Prozent.

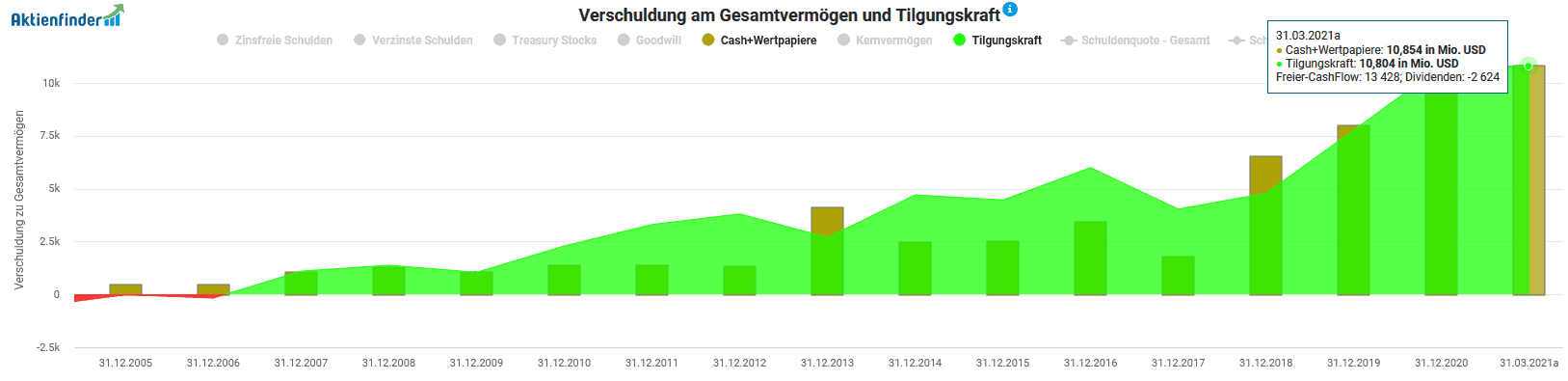

CVS Health hat die Überschüsse der vergangenen Jahre allerdings nicht ausgeschüttet, sondern sich stattdessen ein Finanzpolster zugelegt. Seit 2017 sind die Geldreserven deutlich gewachsen und betragen inzwischen fast 11 Milliarden USD. Im Chart ist der Zusammenhang zwischen steigender Tilgungskraft und wachsenden Cashreserven klar zu erkennen.

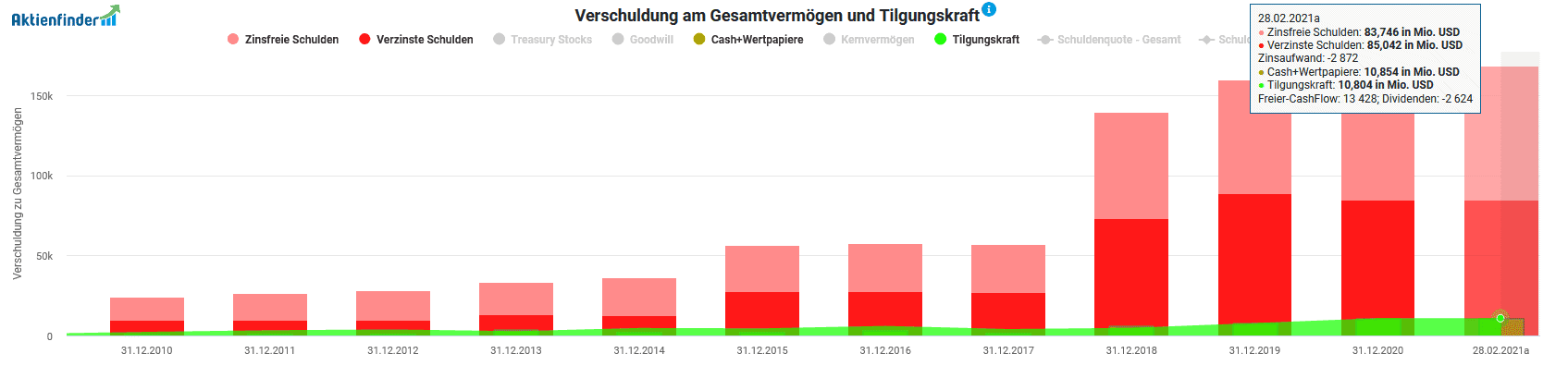

Die Verschuldung von CVS Health ist im Zuge der Aetna Übernahme im Jahr 2018 stark gestiegen.

Derzeit liegen die Schulden von CVS Health bei knapp 169 Milliarden USD, wovon die Hälfte zinstragend ist und eine Zinslast in Höhe von 2,9 Milliarden USD verursacht, was in etwa einem Fünftel des operativen Gewinns entspricht. Vor diesem Hintergrund halte ich die bisherige Entscheidung von CVS, die Dividende trotz der hohen Tilgungskraft konstant zu halten, für sinnvoll. Gegeben der hohen Verschuldung und Zinslast sind Rücklagen und Tigung wichtiger als Dividendenerhöhungen. Sobald die Verschuldung reduziert wurde, kann auch die Dividende gefahrlos erhöht werden. Bis dahin dürfte es allerdings eine Zeit lang dauern, weshalb du in den kommenden Jahren mit einer niedrigen Dividendensteigerung rechnen solltest. Das Management von CVS hat bereits angekündigt, dass die diesjährige Dividende wie im Vorjahr bei insgesamt 2 USD pro Aktie liegen wird. Es gibt jedoch einen Lichtblick. Nach eigenen Angaben plant CVS Health sein Verschuldungsziel bis Ende des Jahres 2022 zu erreichen (Seite 8). Ich gehe davon aus, dass die Dividende ab dem Jahr 2023 wieder wachsen wird.

Ausblick auf das Jahr 2021

Für das Geschäftsjahr 2021 erwartet CVS Health einen Umsatzanstieg zwischen 3 und 4,5 Prozent. Der Gewinn pro Aktie soll bei 7,39 bis 7,55 USD liegen, was einem Wachstum von 4 bis 6 Prozent entspricht. Bei dieser Angabe handelt es sich um den bereinigten Gewinn. Dieser wird dir im Aktienfinder ebenfalls angezeigt.

Wie du siehst, liegt die Analystenprognose im Aktienfinder in der vom Unternehmen angegebenen Spanne. Die Tatsache, dass der bereinigte Gewinn über dem bilanzierten Gewinn liegt, bedeutet, dass CVS Health mit weiteren einmaligen Belastungen rechnet. Diese werden im bilanzierten Gewinn berücksichtigt, jedoch nicht im bereinigten Gewinn. Zum künftigen Gewinnwachstum tragen unter anderem weitere Kosteneinsparungen von rund einer Milliarde USD bei.

Risiken der CVS Health Aktie

Wie jede Aktie ist auch CVS Health nicht ohne Risiken für dein Depot. Meiner Ansicht nach bestehen die zwei größten Unsicherheiten im Schuldenberg und dem politischen Umfeld. Dank der hohen Bargeldreserven und der anhaltend hohe Cash Flows halte ich die Gefahr einer Überschuldung zwar für unwahrscheinlich, dennoch würde eine Zinserhöhung eine finanziellen Mehrbelastung führen. Allerdings halte ich es derzeit für unwahrscheinlich, dass die Zinsen in naher Zukunft deutlich steigen werden.

Das Hauptrisiko ist jedoch das politische Klima in den USA, wo viele Menschen mit den Kosten der Gesundheitsversorgung überfordert sind. In einer Befragung gaben 53% der Teilnehmer an, wegen hoher Behandlungskosten schon mindestens einmal in einer finanziellen Notlage gewesen zu sein, obwohl 90% dieser Personen krankenversichert waren. Dieses Thema ist auch im politischen Diskurs präsent. Dadurch wächst der Druck auf PBMs wie CVS Health , sowie Krankenversicherer und Medikamentenhersteller, die Preise zu senken. Falls entsprechende Gesetze verabschiedet werden, könnte das die Umsätze von Unternehmen wie CVS Health negativ beeinflussen.

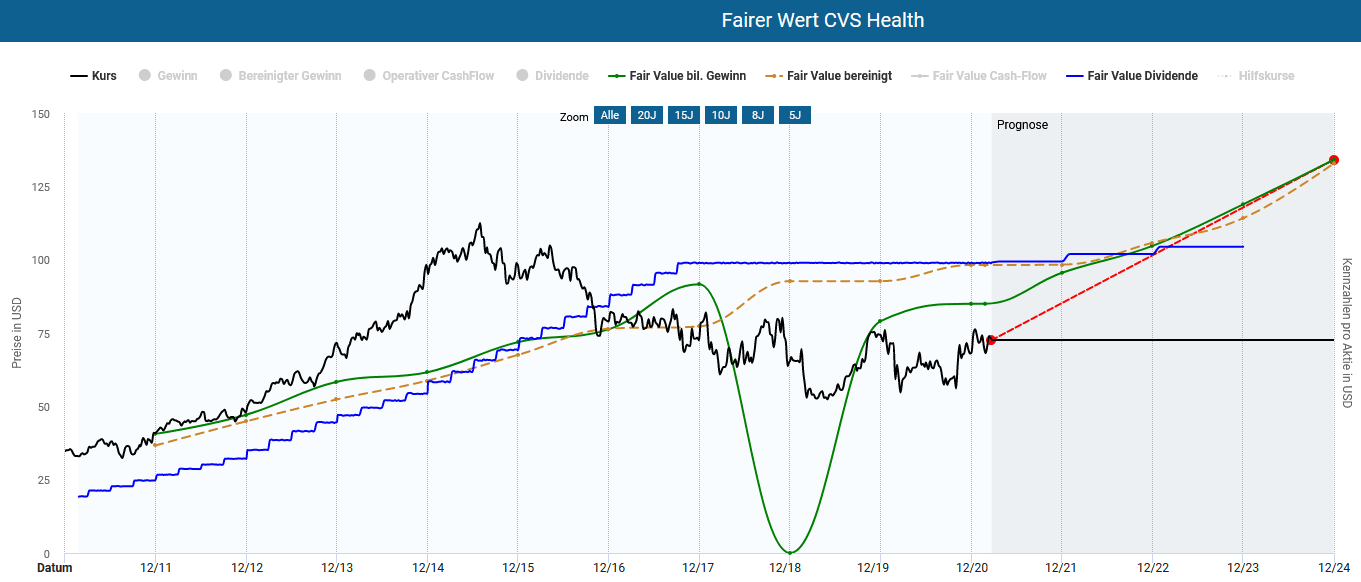

Ist die CVS Health Aktie günstig bewertet?

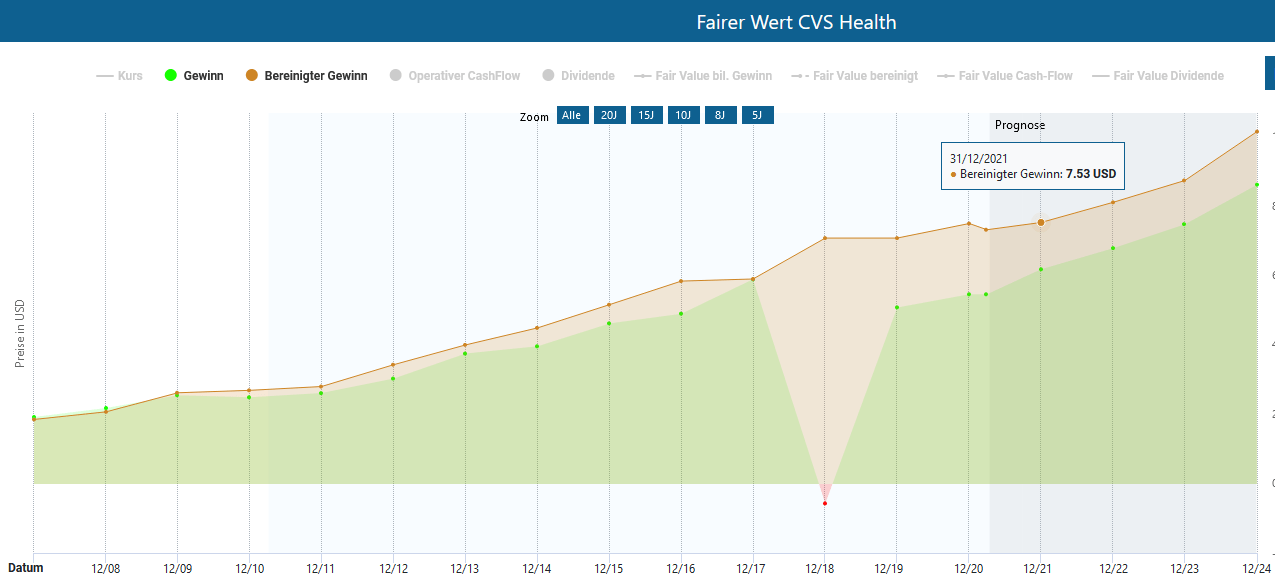

Die Dynamische Aktienbewertung beantwortet die Frage, ob eine Qualitätsaktie günstig oder hoch bewertet ist. Derzeit kostet die CVS Health Aktie 74 USD und hat damit ein KGV von 13, das unter dem Durchschnitt der vergangenen 10 Jahre mit 15 liegt. Für die Bewertung der CVS Aktie halte ich die Dividendenrendite, sowie den bilanzierten und bereinigten Gewinn für am besten geeignet. Obwohl die Dividende seit mehreren Jahren stagniert, ist die Aktie aus Dividendensicht unterbewertet, was du am fairen Wert der Dividendenrendite erkennst. Auch die fairen Werte für den bilanzierten und bereinigten Gewinn deuten auf eine eine deutliche Unterbewertung hin. Von 2014 bis Ende 2016 hingegen sah die Situation noch ganz anders aus. Damals lag die Aktie weit über ihrem fairen Wert. Allerdings wuchsen die Gewinne zu dieser Zeit auch stärker.

Meiner Meinung nach war der Kurseinbruch eine Überreaktion auf temporär schlechte Ergebnisse. Zwar ist der Gewinn im Jahr 2018 aufgrund der weiter oben erwähnten Abschreibungen einmalig eingebrochen, allerdings hat er sich direkt im drauffolgenden Jahr wieder erholt. Ich teile die Meinung der Analysten, dass der Gewinn stark wachsen wird, nachdem die Integration von Aetna abgeschlossen ist. Meiner Einschätzung zufolge ist dieses Potenzial nicht vollständig eingepreist. Deshalb sehe ich die Chance, die CVS Health Aktie mit Abschlag zu kaufen, bevor der Markt dieses Potenzial korrekt bewertet.

Fazit: CVS Health Aktie - meine größte Position aus gutem Grund

Die CVS Health Aktie ist trotz des Kursanstiegs der vergangenen Monate noch nicht überbewertet. Im Gegenteil ist meiner Meinung nach das Wachstumspotenzial durch die Aetna Übernahme noch nicht vollständig eingepreist. Wegfallende Covid-19 Kosten, zusätzliche Einsparungen und Synergieeffekte dürften in den kommenden Jahren für steigende Gewinne sorgen. Darauf hat der Aktienkurs noch nicht entsprechend reagiert. Meiner Ansicht zufolge ist ein KGV von 13, bzw. ein erwartetes KGV von 10, für ein Unternehmen mit positive Zukunftsaussicht und Wachstumspotenzial sehr günstig. Ich sehe in der CVS Health Aktie deshalb eine gute Einstiegschance für langfristig orientierte Investoren. Aus diesem Grund ist CVS Health auch die größte Einzelposition in meinem Depot. Zudem ist die momentane Volatilität der Aktie für eine langfristige Investition weniger bedeutend. Wer sich dennoch unsicher ist, ob auf den Anstieg der letzten Monate wieder ein Kurssturz folgt, kann statt einer Einmalinvestition auch zum Sparplan greifen. Die besten Broker für Aktiensparpläne findest du übrigens im Starterpaket inklusive kostenloser Vollmitgliedschaft im Aktienfinder über 90 Tage.

8 Antworten

Die Übernahme Omnicare hat zu einer Abwertung des Goodwill von 6,1 Mrd.! geführt: es ist kein Zahlungsmittelabfluss erfolgt sondern „lediglich“ eine Wertminderung in der Bilanz.

Das ist natürlich Unsinn! Denn der Zahlungsabfluss ist mit der Kaufpreiszahlung bereits zuvor erfolgt. Die Wertminderung bedeutet, dass diesem Abfluss kein angemessener Return gegenübersteht. Es ist kein gutes Zeugnis für das Management sich beim Kaufpreis für die Omnicare Übernahme so verschätzt zu haben. Hoffentlich ist das bei Aetna Übernahme keine Wiederholung passiert. Das mag auch der Grund sein, warum der Aktienmarkt vorsichtig ist…

Schöne Analyse, vielen Dank für die Mühe!

Ich sehe das ähnlich, und CVS ist seit 2017 eine Ankerposition in meinem Depot. Vor der Aetna-Übernahme ist CVS immer eine sehr anlegerfreundliche Dividendenpolitik gefahren, und der Dividenden-„freeze“ ist absolut sinnvoll. Im Gegensatz zu WBA halte ich das Management von CVS für deutlich cleverer. Mit der Aetna-Übernahme hat man eine offensive Antwort zur Krake Amazon gewählt. Und richtig Schwung in die Aktie kommt dann, wenn die Div.-Erhöhungen wieder einsetzen.

Guten Tag Herr Müller,

es ist gut möglich, dass die Dividende im Jahr 2022 bereits leicht erhöht wird. Mit dem vollen Dividendenwachstum würde ich allerdings erst nach Erreichen des Verschuldungsziels (bis Ende 2022) rechnen.

Danke für die Analyse! Da du den Einstieg von Amazon in den Arzneimittelverkauf in den USA nicht erwähnst, siehst du dies nicht als Risiko an?

Prinzipiell ist ein zusätzlicher Wettbewerber natürlich kein Vorteil. Es wird allerdings eine Weile dauern, bis der Service von Amazon eine ausreichende Größe erreicht, um CVS ernsthaft Konkurrenz zu machen. Darüber hinaus ist der Einzelhandel zwar ein großer Geschäftsbereich von CVS, jedoch nicht die einzige Einnahmequelle des Unternehmens.

Tolle Analyse, stimme absolut überein. Ich hoffe nur, dass die Dividende in 2022 schon (leicht) erhöht wird. Wenn es dann doch bis 2023 dauert, na ka egal ich bin Langfristinvestor.

Genau der Punkt (amazon Arzneimittelverkauf) würde mich auch interessieren. Halte dies für ein großes Risiko für CVS. Wie wird dieser Punkt gesehen?

Prinzipiell ist ein zusätzlicher Wettbewerber natürlich kein Vorteil. Es wird allerdings eine Weile dauern, bis der Service von Amazon eine ausreichende Größe erreicht, um CVS ernsthaft Konkurrenz zu machen. Darüber hinaus ist der Einzelhandel zwar ein großer Geschäftsbereich von CVS, jedoch nicht die einzige Einnahmequelle des Unternehmens.