Die Church & Dwight Aktie war in den letzten Jahren ein hervorragendes Investment. Leider gab es wegen der nahezu unablässig steigenden Kurse für Anleger nur selten Gelegenheit zu einem günstigen Einstieg. Wer gleichwohl auf die Qualität des Unternehmens setzte und die Aktie trotzdem kaufte, wurde in den letzten 20Jahren mit einer durchschnittlichen jährlichen Rendite von über 15 Prozent belohnt. Inklusive Dividenden beläuft sich die Gesamterendite in USD auf fast 2.000 Prozent.

Zuletzt hat die Aktie jedoch etwas an Schwung verloren und notiert ungefähr 15 Prozent unterhalb des Allzeithochs von um die 96 USD. Dementsprechend fragen sich viele Anleger, ob die Church & Dwight Aktie nun entsprechend günstig bewertet ist. In dieser Analyse schauen wir, was es mit den jüngsten Kursverlusten auf sich hat und ob du momentan einen guter Einstiegszeitpunkt erwischst, um mit Church & Dwight von langfristig steigenden Dividenden und Gewinnen zu profitieren.

Das Geschäftsmodell: So verdient Church & Dwight Geld

| Church & Dwight Aktie | |

| Logo | |

| Land | USA |

| Branche | Haushalt & Pflege |

| Isin | US1713401024 |

| Marktkapitalisierung | 17,3 Milliarden € |

| Aktienkurs | 68,53 € |

| Dividendenrendite | 1,2% |

| Stabilität Dividende | 0,97 von max. 1,0 |

| Stabilität Gewinn | 0,96 von max. 1,0 |

Church & Dwight ist ein im Jahr 1846 gegründeter Hersteller von Haushaltswaren und Körperpflegeprodukten. Während in den Anfangsjahrzehnten Backpulver per Post versandt wurde, wird heute eine breite Produktpalette verkauft und hat das Unternehmen eine Marktkapitalisierung von fast 17 Milliarden USD erreicht. Sein Geschäftsfeld unterteilt Church & Dwight in die drei Segmente „Consumer Domestic“, „Consumer International“ und „Specialty Products“, wobei sich die Segmente teilweise in weitere Teilbereiche aufgliedern und einzelne Marken in mehreren Segmenten gleichzeitig zu finden sind.

Das Segment „Consumer Domestic“

Das Segment „Consumer Domestic“ umfasst die im Heimatmarkt USA verkauften Haushalts- und Körperpflegeprodukte und trägt 42 Prozent zum Gesamtumsatz bei. Die Haushaltsprodukte sind für 54 Prozent und die Körperpflegeprodukte für 46 Prozent des Segmentumsatzes verantwortlich.

Einen großen Teil seines Umsatzes verdankt Church & Dwight noch immer den vielseitigen Anwendungsmöglichkeiten von Backpulver. Du findest sie zum Beispiel in der Neutralisierung von Gerüchen (als sogenannte Desodorierungsmittel) in Kühl- und Gefrierschränken, als Reiniger für Küchen- und Kochgeräte, als Badezusatz, als Zahnputzmittel, als Desodorierungsmittel in der Tierhaltung (Stichwort Katzenstreu) sowie als pH-Stabilisator für Schwimmbecken.

Besonders bekannt ist die Marke ARM & HAMMER mit dem einprägsamen Logo, unter der Church & Dwight zahlreiche Produkte auf Backpulverbasis vertreibt. Die Produktpalette beinhaltet daneben aber auch die Marken Spinbrush (Zahnbürsten), Waterpik und Orajel (Mundspülung und Mundpflegeprodukte), Xtra (Waschmittel), Badreiniger (OxiClean), First Response (Schwangerschafts- und Ovulationstests), die Enthaarungsmittel-Marken Nair, Flawless, Finishing Touch, Trojan (Kondome), sowie Vitafusion und Zicam (Nahrungsergänzungsmittel).

Das Segment “Consumer International”

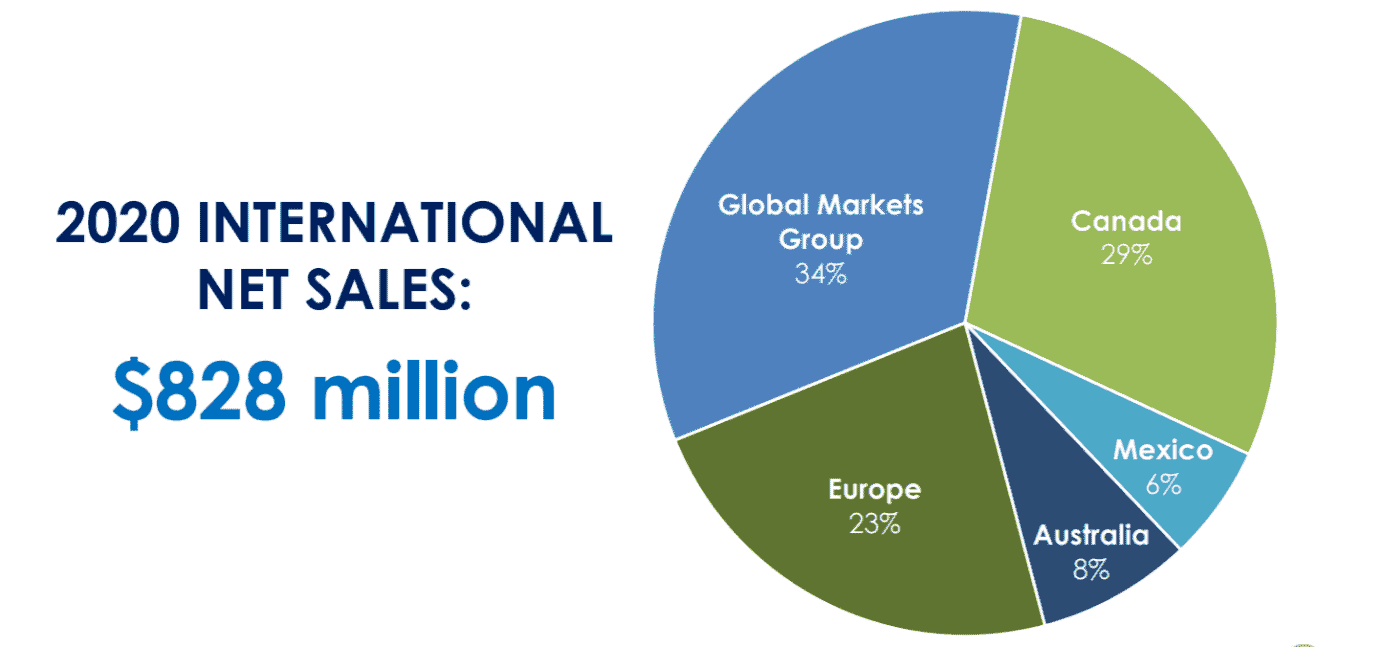

Mit dem Segment “Consumer International” bündelt Church & Dwight das internationale Geschäft, welches zuletzt für 17 Prozent des Gesamtumsatzes verantwortlich war. Mit 6 Prozent Wachstum trug es 2020 überproportional zum organischen Wachstum von 3 Prozent bei. Insgesamt liefert Church & Dwight seine Produkte in 130 Länder. Größter Markt neben den USA ist mit einem Umsatzanteil von 29 Prozent Kanada, gefolgt von Europa (23 Prozent), Australien (8 Prozent) und Mexiko (7 Prozent).

Das Segment “Specialty Products”

Das Segment “Specialty Products” ist mit einem Umsatzanteil von 6 Prozent relativ klein und unterteilt sich in die weiteren Untersegmente „Animal and Food Production Products“, „Specialty Chemicals“ und „Specialty Cleaners“.

Im Geschäftsbereich „Animal and Food Production Products“ vertreibt Church & Dwight ein breites Produktportfolio an Nahrungsergänzungsmitteln, Präbiotika und Probiotika für Nutztiere, die insbesondere für die Milchproduktion eingesetzt werden.

Der Bereich „Specialty Chemicals“ umfasst die Herstellung von Kaliumcarbonat. Die Kunden von Church & Dwight stellen daraus Produkte wie Säureschutzmittel im Bereich der Pharmazie oder sogenannte Kohlendioxid-Freisetzungsmittel in Feuerlöschern her. Der Bereich „Specialty Cleaners“ umfasst Reinigungsprodukte, die für industrielle, beziehungsweise gewerbliche Anwendungen benutzt und zum Beispiel in Hotels, Restaurants oder anderen Einrichtungen wie Bürogebäude eingesetzt werden.

Die Stärken von Church & Dwight

Ein Grund für den Erfolg von Church & Dwight ist das breite Produktportfolio, das Güter des täglichen Bedarfes umfasst, die sich einer konstanten Nachfrage erfreuen und von den vielfältigen Einsatzmöglichkeiten profitieren. Den Hauptfokus legt das Unternehmen dabei auf seine sogenannten „13 Power Brands“, die insgesamt für 80 Prozent des Umsatzes sowie des Gewinns verantwortlich sind.

Auch wenn die Produkte von Church & Dwight in Europa nicht gleichermaßen bekannt sind wie in den USA, besitzen die Marken eine beachtliche Strahlkraft, die für eine hohe Kundenbindung und stabile Umsätze sorgt. So ist Church & Dwight gemessen am Marktanteil mit seinen „Power Brands“ auf dem Heimatmarkt in mehreren Produktkategorien Marktführer.

Als sektorspezifische Stärke sehe ich bei Konsumgüterunternehmen die Flexibilität, sich bei entsprechend starker Bilanz jederzeit Wachstum durch Übernahmen und Eingliederungen anderer Marken kaufen zu können. So können beispielsweise wachstumsschwache durch wachstumsstarke Marken ersetzt werdenum so auf veränderte Konsumentenbedürfnisse zu reagieren. Bei Church & Dwight hat dieses Vorgehen in den letzten Jahrzehnten besonders gut geklappt, denn 12 der 13 Power Brands gehen auf Akquisitionen zurück.

Das Geschäftsmodell von Church & Dwight ist dementsprechend nicht nur diversifiziert, sondern auch krisenfest. Einige Geschäftsbereiche und Produktkategorien haben von der COVID-19-Krise sogar profitiert. Insbesondere Vitaminpräparate und Reinigungsmittel verzeichneten hohe Zuwächse, die Verluste bei anderen Produktkategorien ausgleichen konnten. Für defensiv-orientierte Anleger dürfte diese Balance ein besonderes Plus sein.

Ebenso haben Aktionäre von Church & Dwight im Vergleich zu anderen Konsumgüterhersteller wie Procter & Gamble weniger Grund zur Sorge vor sogenannten „Private-Label“ Herstellern, mit denen beispielweise Einzelhändler günstigere Eigenmarken anbieten. Nur bei fünf von 17 Produktkategorien befindet sich Church & Dwight in einem Wettbewerb mit Herstellern solcher „Private-Labels“.

Umsatzentwicklung von Church & Dwight: Perfektion an der Grenze zur Langeweile

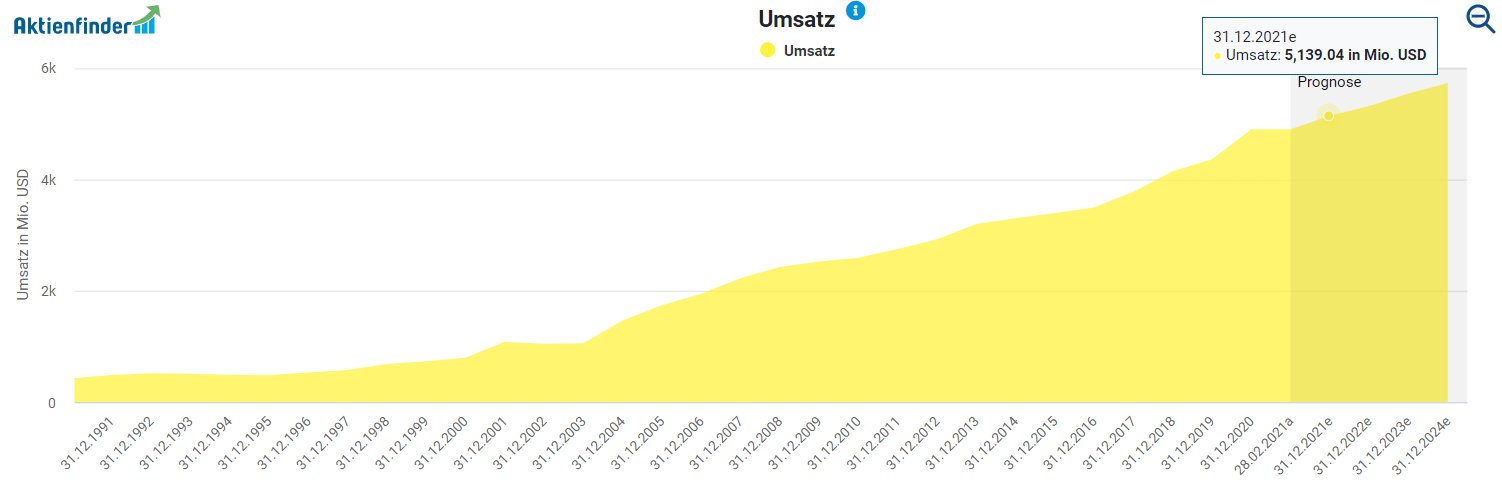

Das Wachstum von Church & Dwight kann sich wirklich sehen lassen, denn in den letzten zwei Jahrzehnten hat das Unternehmen seinen Umsatz von 795 Millionen USD im Jahr 2000 auf 4,9 Milliarden USD im Jahr 2020 steigern können. Es ist beachtlich, dass die Krisenjahre rund um die Finanzkrise und 2020 keine nennenswerten Dellen in der makellos von unten links nach oben rechts verlaufenden Wachstumslinie hinterlassen haben. In den nächsten Jahren soll das Wachstum weitergehen. Analysten erwarten, dass Church & Dwight 2024 einen Umsatz von 4,7 Milliarden USD erzielen wird.

Wie will Church & Dwight zukünftig wachsen?

Die Stärken von Konsumgüterunternehmen wie Church & Dwight gehen häufig mit Schwächen einher. Profitieren Aktionäre auf der einen Seite vom krisensicheren Geschäftsmodell mit einer stabilen Nachfrage, ist das Wachstumspotential in bereits erschlossenen Märkten stark begrenzt. Der Absatz von Haushalts- oder Körperpflegeprodukten mag stabil sein, er wächst in der Regel aber nur schwach. Zusätzlich begrenzt die Gefahr der Abwanderung zu gleichwertigen Konkurrenzprodukten den Preissetzungsspielraum.

Für weiteres Wachstum muss Church & Dwight dementsprechend expandieren. Spielräume hat es dabei vor allem mit Blick auf die internationalen Märkte, in denen im Fall schwacher Marktdurchdringung überproportionales Wachstum zu erwarten ist. Weiteres Potential bietet der E-Commerce-Bereich, in dem Church & Dwight vor allem im Corona-Jahr 2020 ordentlich zulegen konnte. So stieg der Anteil des E-Commerce am Gesamtumsatz auf 13 Prozent. Im Vergleich zu 2015 mit 1 Prozent ist das eine beeindruckende Steigerung und bietet sich so die Chance, weniger online-affinen Wettbewerbern Marktanteile abzunehmen.

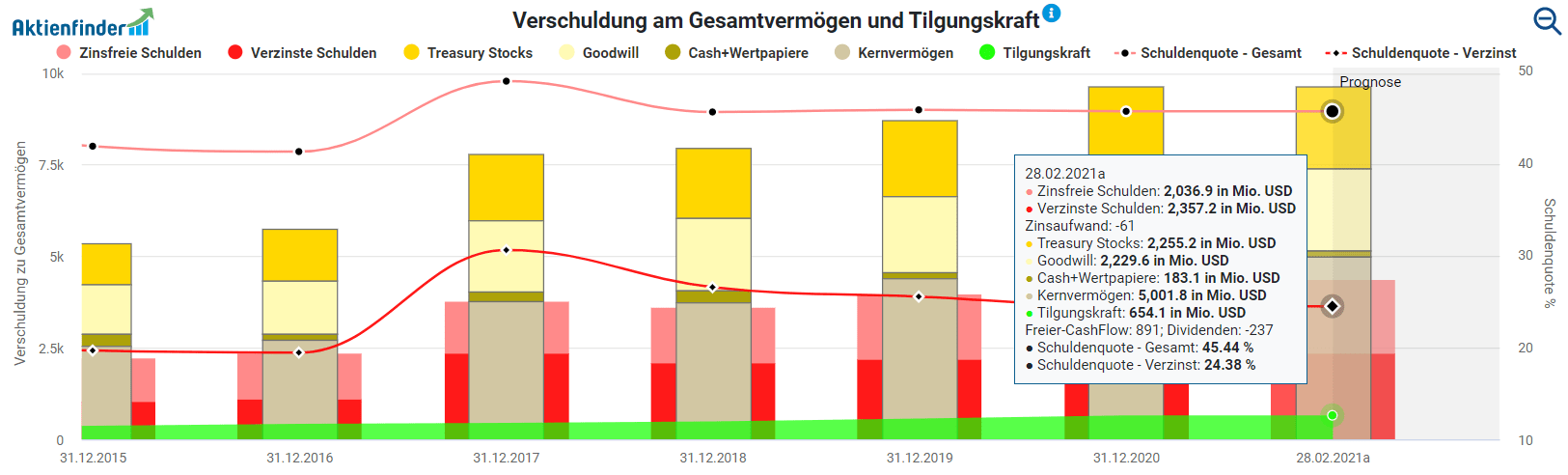

Zuletzt verbleibt dem Management die Möglichkeit, Wachstum durch Übernahmen besonders erfolgreicher oder profitabler Marken einzukaufen. Die finanziellen Möglichkeiten hierfür hat Church & Dwight. So ist die Schuldenquote gemessen an den verzinsten Schulden von 2,3 Milliarden USD mit 24 Prozent relativ gering. Daneben hält Church & Dwight Aktien im Wert von über 2 Milliarden USD, die es jederzeit für eine Übernahme einsetzen könnte.

Wie profitabel ist Church & Dwight?

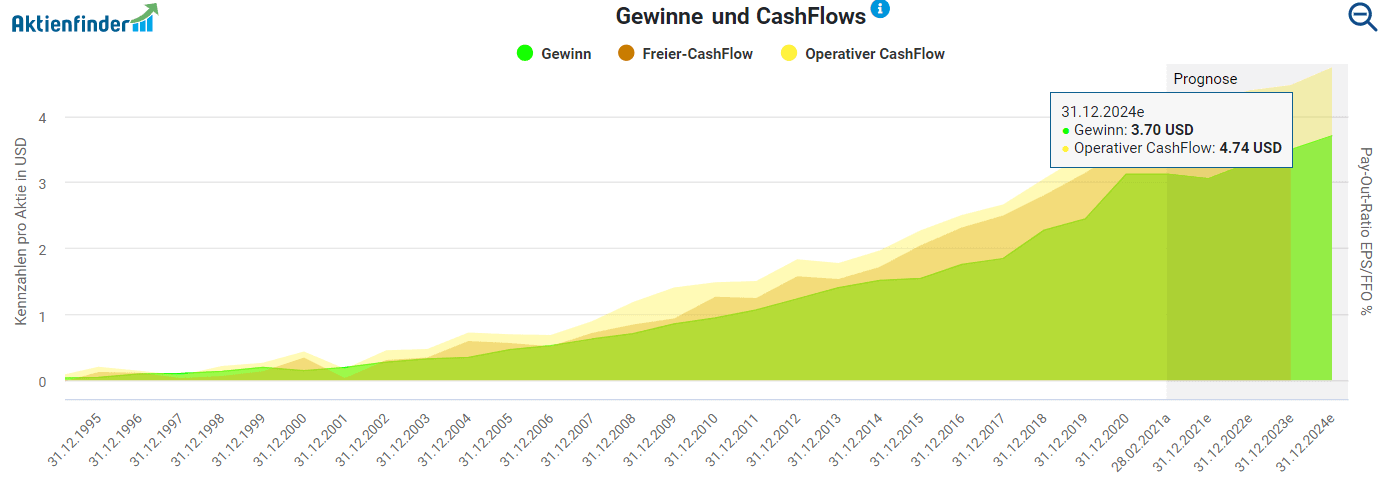

Wie beim Umsatzwachstum gibt es bei der Profitabilität keinen Grund zum Meckern. Church & Dwight glänzt mit konstantem Gewinn- und Cash-Flow-Wachstum. Zwar soll 2021 der bilanzierte Gewinn pro Aktie nach einem Anstieg von 15 Prozent im Jahr 2020 leicht von 3,12 USD auf 3,05 USD zurückgehen, auf bereinigter Basis geht das Management aber von einem respektablen Wachstum zwischen 6-8 Prozent aus. Bis 2024 erwarten Analysten sogar einen Anstieg des bilanzierten Gewinns auf 3,70 USD.

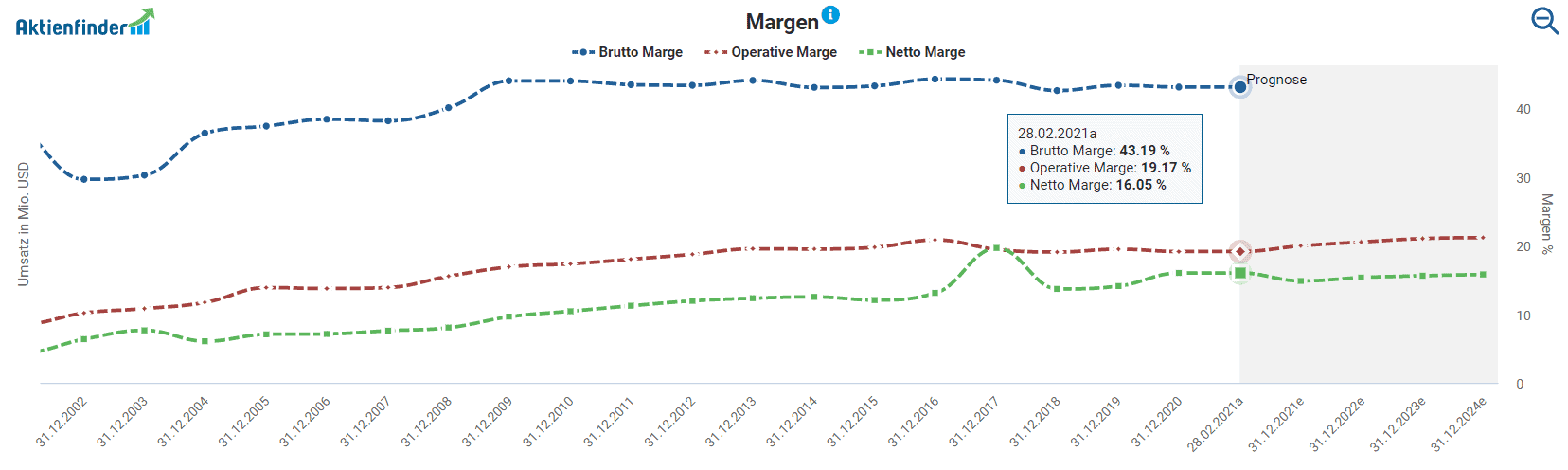

Ein Teil der Gewinnsteigerungen geht auf die gestiegene Profitabilität zurück. Bei einer stabilen Brutto-Marge konnte Church & Dwight im Verlauf der letzten 10 Jahre die operative Marge und die Netto Marge kräftig von 17,38 beziehungsweise 10,46 Prozent im Jahr 2010 auf 19,17 und 16,05 Prozent im letzten Jahr steigern. In den kommenden Jahren soll die operative Marge sogar auf über 21 Prozent steigen.

Ist die Church & Dwight Dividende sicher?

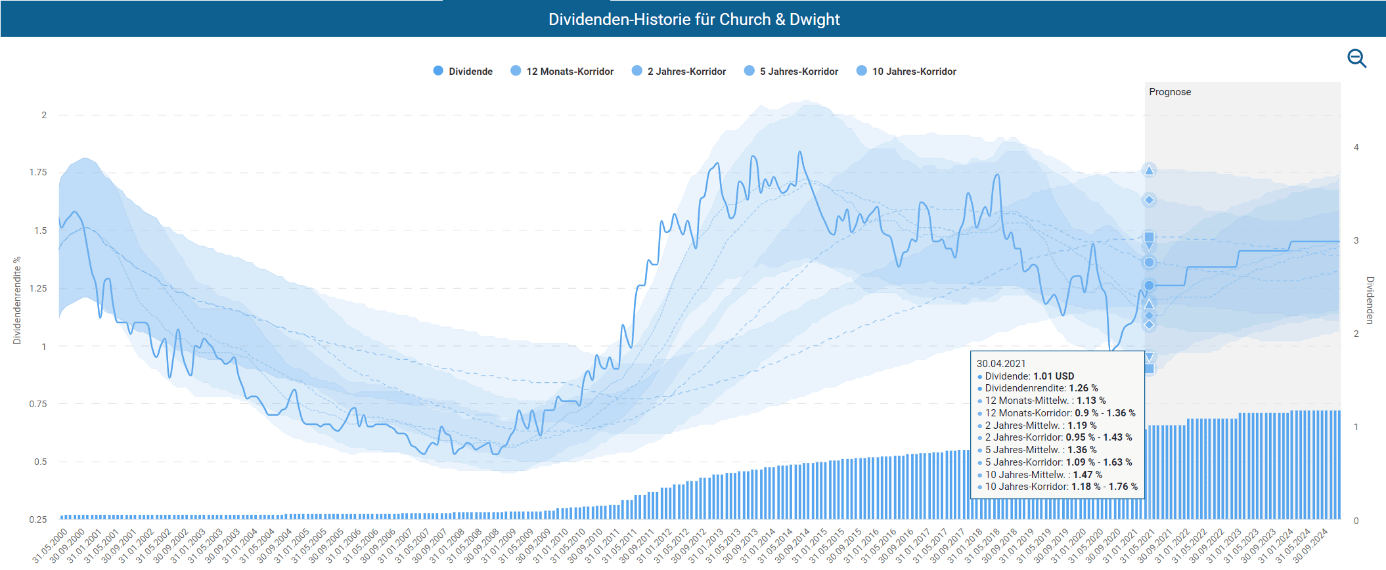

Church & Dwight schüttet Dividenden quartalsweise aus und hat diese in den letzten 21 Jahren mit teils ordentlichen Steigerungsraten erhöht. So stiegt die Quartalsdividende von 0,04 USD im Jahr 2000 auf nunmehr 0,2525 USD. Nach der jüngsten Erhöhung von 0,24 auf 0,2525 USD erhalten Aktionäre pro Aktie 1,01 USD im Jahr, was beim aktuellen Kurs von rund 81 USD einer Dividendenrendite von 1,2 Prozent entspricht. In den letzten 10 Jahren hat Church & Dwight die Dividende im jährlichen Mittel um respektable 16,8 Prozent angehoben. Schauen wir nur auf die letzten 5 Jahre, betrug das Wachstum im jährlichen Mittel immerhin noch 7,4 Prozent. Die letzte Erhöhung im Februar 2020 lag mit 5 Prozent allerdings unter dem mehrjährigen Durchschnitt.

Angesichts der eher niedrigen Dividendenrendite wären kräftige Steigerungen zu begrüßen. Zum Glück ist mit einer Ausschüttungsquote von 33 Prozent auf den Gewinn und 26 Prozent gemessen am Free Cash Flow genügend Spielraum für weitere Dividendenerhöhungen gegeben. Analysten rechnen für 2021 mit einer Steigerung der jährlichen Dividende auf 1,08 USD pro Aktie, was einer eher Anhebung von knapp 7 Prozent entspricht und im Rahmen der vergangenen fünf Jahre liegt. Ich halte angesichts der prognostizierten Gewinn- und Cashflow-Entwicklung eine Steigerung in dieser Höhe für realistisch.

Aufgrund der Kursgewinne in den letzten Jahren bewegt sich laut Dividenden-Turbo die Dividendenrendite trotz im Ergebnis zufriedenstellender Dividendensteigerung nur im mittleren bis unteren Drittel der verschiedenen Langzeitkorridore der letzten Jahre. Insofern würde ich mir angesichts der vorhandenen Möglichkeiten und der geringen Einstiegsrendite etwas mehr Mut zu höheren Steigerungen wünschen.

Ist die Church & Dwight Aktie günstig bewertet?

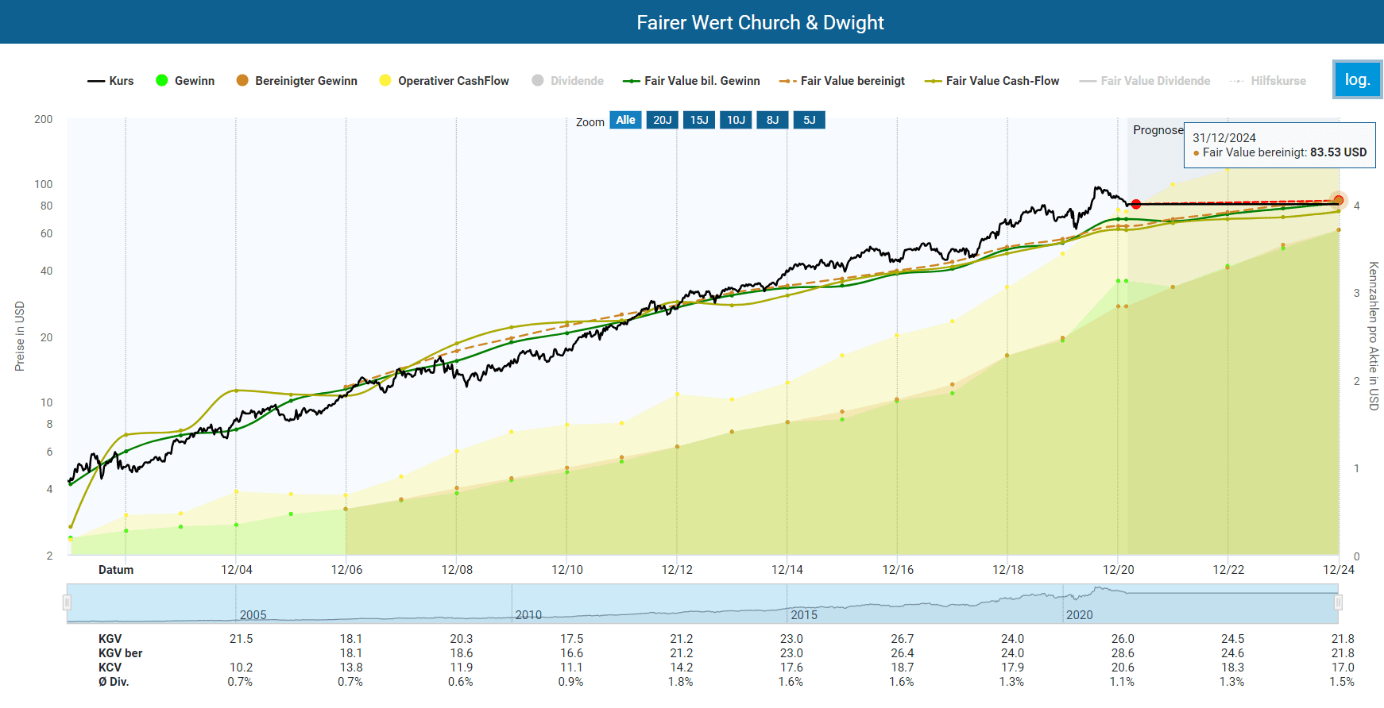

Ein Blick auf die Dynamische Aktienbewertung des Aktienfinders zeigt in der langfristigen logarithmischen Darstellung, was für ein nahezu perfektes Investment die Church & Dwight Aktie in der Vergangenheit war. Parallel zur makellosen operativen Performance ist der Aktienkurs entlang seiner fairen Bewertung in immer neue Höhen vorgedrungen. Gleichwohl sorgt die sportliche Bewertung für Wehmut, denn selbst wenn wir den fairen Wert bei einem bereinigten KGV von 22 ansetzen, was dem historischen Durchschnitt entspricht, war die Aktie seit 2014 meist überbewertet. Wie so häufig in der Vergangenheit, ist der Aktienpreis dem operativen Ergebnis von Church & Dwight mehrere Jahre voraus. Trotz des jüngsten Rücksetzers ergibt sich zum aktuell fairen Wert ein kurzfristiges Rückschlagspotential von 7 Prozent.

4 Antworten

Mir gefällt der Artikel im Vergleich zur AA Analyse hier tatsächlich deutlich besser. Überlege schon länger AA zu kündigen und lieber den Aktienfinder für 15€ zu nehmen^^

Hallo Marc,

ich kenne AA nicht, nutze aber den Aktienfinder und bin sehr begeistert. Meine Grundhaltung ist, dass jeder Investor sein Geld lieber in Aktien investieren und gefälligst seine eigene dd vornehmen sollte, statt sich auf andere „Gurus“/“Tools“ zu verlassen. Der Aktienfinder ist gleichwohl großartig und bringt die Dinge, die man häufig zwischen den Zeilen der offiziellen Dokumente lesen muss, per Grafik auf den Punkt.

Beste Grüße

Sehr guter Artikel zu einer sehr guten Aktie. Ist es Zufall, dass die Analyse kurz vor AlleAktien veröffentlicht wurde? 😀

Für mich von deutlich besserer Qualität (inkl. des Fazit) als bei AA, vielen Dank dafür!

Hallo Marc,

durchaus Zufall, da ich die Analyse vorgeschlagen habe und keine Verbindungen zu AA unterhalte.

Schön, dass sie dir gefällt.

Beste Grüße 🙂