Der Aktienkurs von British American Tobacco, nachfolgend mit BAT abgekürzt, befindet sich derzeit auf dem niedrigsten Stand seit 10 Jahren, obwohl die Gewinne und Margen von BAT über Jahrzehnte hinweg äußerst stabil sind. Gleichzeitig stieg die Dividendenrendite auf ein Rekordniveau von 8,9 Prozent. Die Tabakindustrie befindet sich aufgrund der steigenden Nachfrage nach innovativen Tabakprodukten wie zum Beispiel elektronischen Zigaretten oder Tabakerhitzern im Umbruch und zwingt BAT zu reagieren, um nicht den Anschluss an die Konkurrenz zu verlieren.

Hier klicken um zwischen logarithmischer und linearer Darstellung zu wechseln

Bietet sich auf diesem Kursniveau jetzt eine einmalige Gelegenheit für einen günstigen Einstieg mit einer außergewöhnlich hohen Dividendenrendite? Wie erfolgreich ist BAT im aktuellen Wettbewerbsumfeld? Wir haben die letzten Geschäftszahlen sowie die News der letzten Monate analysiert und beantworten dir diese Fragen.

Was gibt es Neues bei BAT?

Welche Ereignisse der letzten Monate haben den Kurs der BAT Aktie belastet und was wird für den Erfolg der nächsten Quartale entscheidend sein? In diesem Kapitel haben wir die Entwicklungen der letzten Monate analysiert.

Philip Morris hat die Nase vorn

BAT und sein Wettbewerber Phillip Morris (PM) dominieren die Tabakindustrie unangefochten und teilen sich weltweit 53 Prozent des Gesamtmarkts. Das klassische und umsatzstärkste Geschäft beider Unternehmen ist weiterhin die Produktion und der Verkauf von Zigaretten.

Die gesundheitlichen Risiken des Rauchens sowie die zunehmende Regulierung der Branche durch die Regierungen vieler Länder führen zu einem anhaltenden Wandel im Tabakgeschäft. Während die strikte Regulierung den Eintritt neuer Wettbewerber fast vollständig ausschließt, führt der Zwang zur Entwicklung risikoreduzierter Tabakalternativen zu einer drastischen Umverteilung der bestehenden Marktanteile und damit der Machtverhältnisse auf dem Markt. In diesem Wettbewerb stehen drei risikoreduzierte Technologien im Vordergrund, die die Zigarette ersetzen sollen:

Erhitzte Tabaksticks (THP)

Nikotinhaltige Liquids (Vapour)

Nikotin-Pouches (Modern Oral)

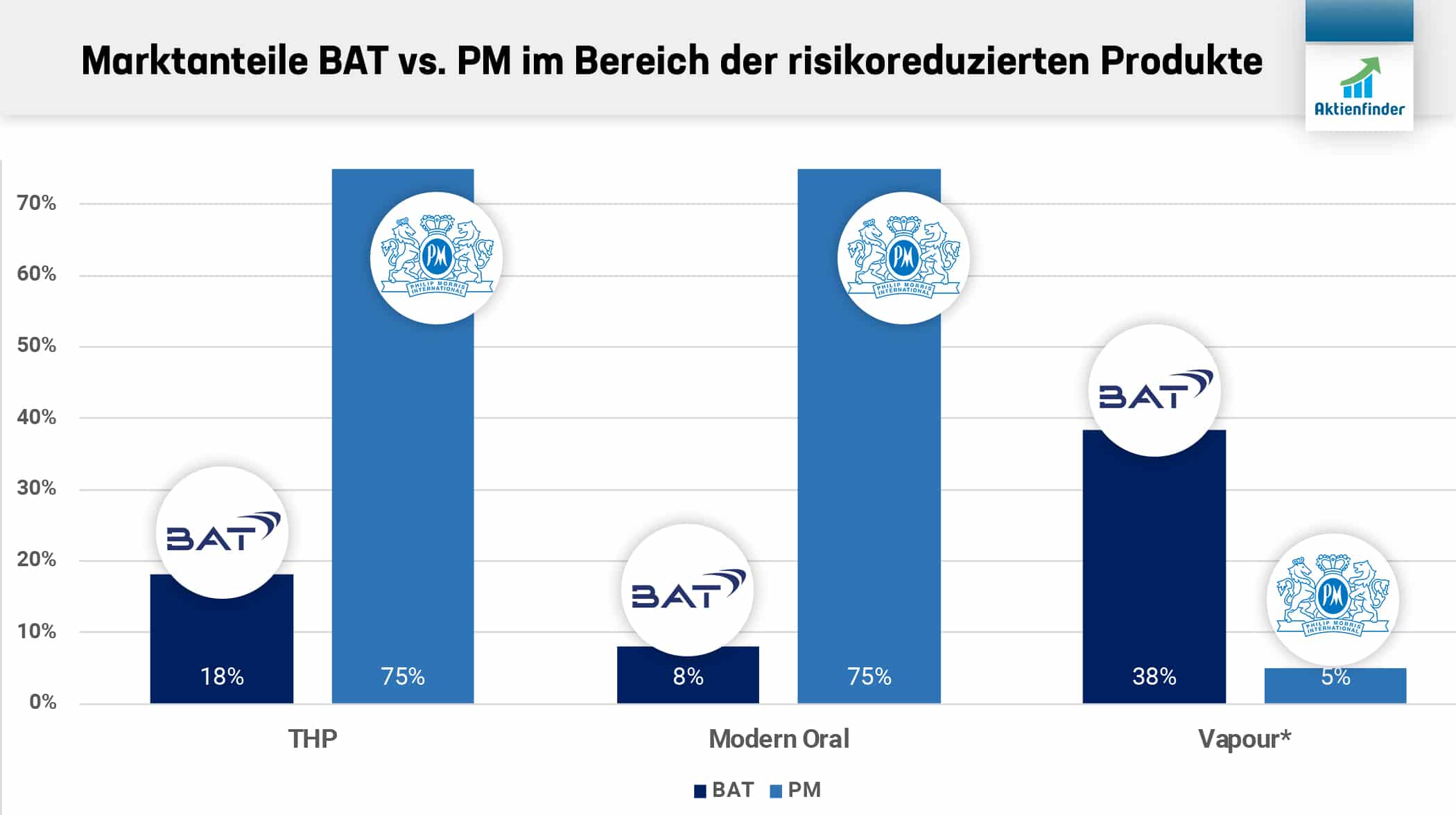

Ein Vergleich der Marktanteile im letzten Halbjahr zeigt deutlich den Vorsprung von PM gegenüber BAT bei den Produktkategorien Modern Oral und THP. Während PM durch die Übernahme von Swedish Match vor allem in den USA und Schweden den Markt für Modern Oral dominiert, liegt BAT in diesem Bereich aktuell weit zurück. Auch in der Kategorie THP ist BAT abgeschlagen und versucht hier noch ohne durchschlagenden Erfolg durch eine preisgünstige Marktpositionierung neue Marktanteile zu gewinnen. Neue Marktanteile zu gewinnen ist jedoch schwierig, da die Konsumenten eine hohe Markenloyalität haben und daher meist bei ihren gewohnten Produkten bleiben.

Die Marktanteile von BAT und PM im Vergleich

Lediglich in der Kategorie Vapour liegt BAT vor PM, hat aber in diesem Bereich mit hohen regulatorischen Hürden und einem starken Wettbewerb durch günstigere und teilweise illegale Alternativprodukte zu kämpfen. Die daraus resultierende geringe Kundenloyalität und die zunehmende gesetzliche Regulierung machen diese Produktkategorie wenig lukrativ, während THP und Modern Oral dagegen als zukunftsträchtige Alternativen zur klassischen Zigarette gelten. Außerdem bezieht sich der Vapour Marktanteil von BAT nur auf ausgewählte Schlüsselmärkte des Unternehmens und ist weltweit geringer.

Ein weiterer Indikator für die bessere Positionierung von PM gegenüber BAT ist der prozentuale Umsatzanteil der risikoreduzierten Produkte. PM erzielt bereits 35 Prozent seines Umsatzes mit risikoreduzierten Produkten, während BAT nur auf einen Anteil von 15 Prozent kommt und damit eine deutlich höhere Abhängigkeit vom rückläufigen klassischen Zigarettengeschäft aufweist.

Dass dieses seinen Zenit überschritten hat, ist mit einer stetig rückläufigen Anzahl an Rauchern in den wichtigsten Absatzmärkten des Tabakkonzerns zu begründen. Während in einer globalen Betrachtung durch den Einfluss der asiatischen Märkte zumindest eine Stagnation beobachtet werden kann, entscheiden sich in der westlichen Welt immer mehr Menschen, mit dem Rauchen von Zigaretten aufzuhören bzw. gar nicht erst damit anzufangen.

So sank die Zahl an Rauchern in Nord- und Südamerika von 2013 bis 2022 von 127,86 Mio. auf 115,74 Mio. Menschen. Aktuellen Prognosen entsprechend werden auf beiden Kontinenten in 2028 nur noch 111,98 Mio. Personen regelmäßig Zigaretten konsumieren. In Europa kann eine ähnliche Entwicklung beobachtet werden: Während hier in 2013 noch 215,72 Mio. Raucher lebten, waren es zum Ende des vergangenen Jahres nur noch 200,43 Mio. Menschen. Bis 2028 könnte analog zu Nord- und Südamerika ein Rückgang auf 194,33 Mio. erfolgen. Daher kann das Zigarettengeschäft von British American Tobacco im Wesentlichen nur noch durch Preiserhöhungen Zuwächse generieren. Auf diese Entwicklung wird ebenfalls in der Analyse von Wir Lieben Aktien hingewiesen.

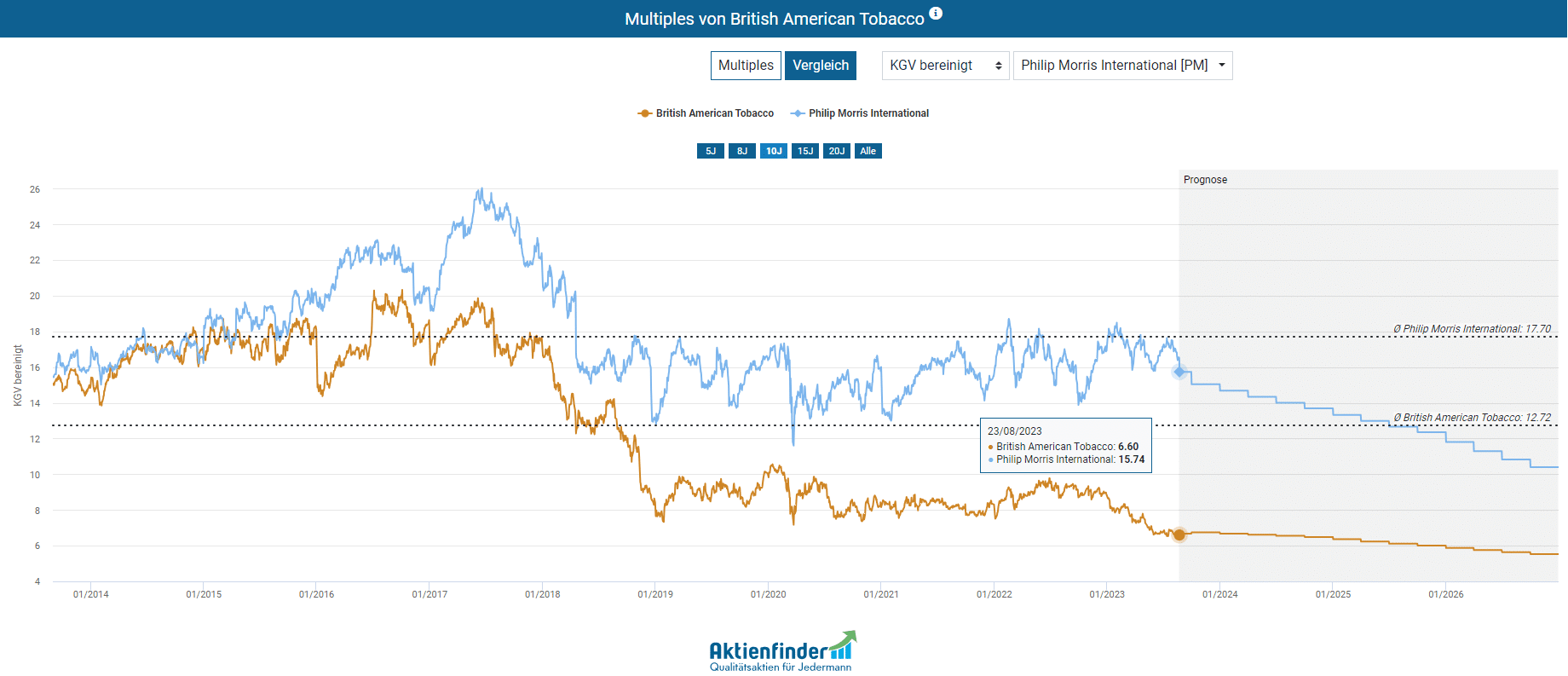

Der Vergleich der Multiples auf Basis des bereinigten KGV verdeutlicht die höhere Bewertung von Philip Morris. Mit einem bereinigten KGV von 15,7 ist die Philip Morris Aktie mehr als doppelt so teuer wie die BAT Aktie. Bis 2016 lagen beide Aktien auf einem ähnlichen Bewertungsniveau. Die bessere Positionierung von Philip Morris auf dem Markt spiegelt sich in der Bewertung wider.

Das bereinigte KGV von BAT und Philip Morris im Vergleich

Als Premium-Mitglied bekommst du spannende Artikelserien und Analysen zu den besten Aktien der Welt auf dem Niveau eines Premium-Börsenbriefs. Zugleich erlangst du als Premium-Mitglied vollen Zugriff auf den beliebtesten Aktienfinder Deutschlands. Alle hier getroffenen Aussagen bezüglich fundamentaler Qualität und Bewertung zur BAT Aktie sowie vielen weiteren Aktien kannst du mit stets aktuellen Daten im Aktienfinder nachvollziehen.

Inhaltsverzeichnis - das erwartet Sie als Premium-Mitglied!

Ich bin studierter Betriebswirt und Gründer des Bildungs-StartUp GetMoBie. Schon seit meiner Jugend setze ich mich leidenschaftlich mit neuen Technologien und deren Auswirkungen auf die Finanzenwelt auseinander.

Ich bin studierter Betriebswirt und Gründer des Bildungs-StartUp GetMoBie. Schon seit meiner Jugend setze ich mich leidenschaftlich mit neuen Technologien und deren Auswirkungen auf die Finanzenwelt auseinander.

Sämtliche Inhalte dieser Webseite stellen journalistische Publikationen dar. Sie dienen ausschließlich Informations- und Lernzwecken und stellen keine Handlungsempfehlung hinsichtlich des Kaufs oder Verkaufs von Wertpapieren dar. Ein Handel mit Wertpapieren wie z.B. Aktien ist mit Chancen, aber auch mit Risiken bis hin zum Totalverlust verbunden und erfolgt auf eigene Verantwortung. Weder Aktienfinder.Net noch die Autoren übernehmen eine Haftung für Schäden und Verluste, die sich aus einer Handlung auf Basis der zur Verfügung gestellten Informationen ergeben.

Alle Inhalte geben ausnahmslos und zu jeder Zeit die persönliche Meinung und Einschätzung des jeweiligen Autors wieder. Die Inhalte wurden sorgfältig nach bestem Wissen und Gewissen recherchiert und berücksichtigen Informationen, die dem Autor zum Stand der Veröffentlichung bekannt waren. Wir übernehmen jedoch keine Gewähr für Richtigkeit, Vollständigkeit und Aktualität der Inhalte.