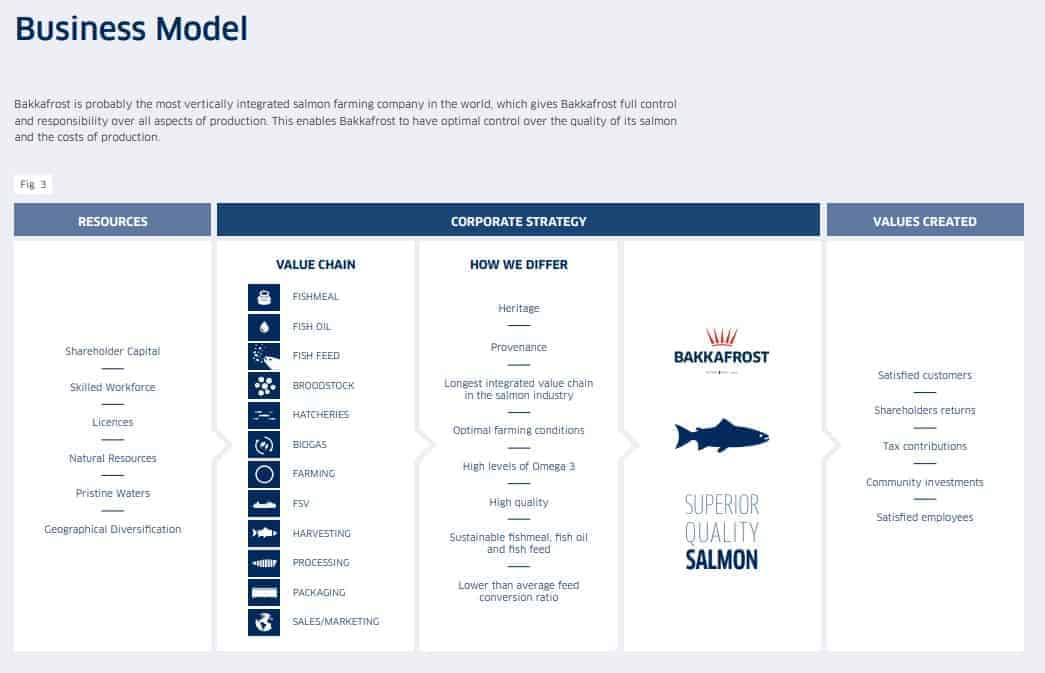

Bakkafrost ist laut eigenen Angaben der führende Produzent von „Top-Quality”-Lachs von den Färöer-Inseln. Das mittelständische Unternehmen bietet eine Vielzahl von Lachsprodukten an. Der Lachs (atlantischer Lachs) wird aus Aquakulturen gewonnen. Dabei besitzen die Färinger (Einwohner der Färöer-Inseln) eine der längsten Wertschöpfungsketten der Branche. Bakkafrost kontrolliert die komplette Produktionskette vom Fischfutter bis hin zu den verarbeiteten Produkten (value added products). Da sich das Unternehmen im Premium-Segment angesiedelt hat, kann es somit eine durchgehend hohe Qualität sicherstellen.

Diese Analyse ist Gastgeschenk von Andreas & Daniel von Bavarian Value an die Leser von Aktienfinder.Net. Wir bedanken uns und wünschen renditestarke Unterhaltung.

Der Markt

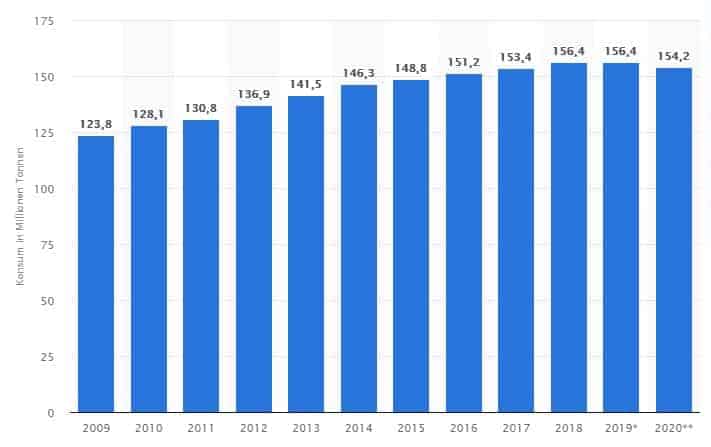

Die weltweite Nachfrage nach Fisch steigt kontinuierlich:

Ein Treiber ist sicherlich die steigende Weltbevölkerung. Laut dem Bericht Fish to 2030 der Food and Agriculture Organization of the United Nations (FAO) wird von einer Weltbevölkerung von 9 Milliarden Menschen in 2050 ausgegangen. Fisch wird dabei immer stärker als Bestandteil einer gesunden und ausgewogenen Ernährung wahrgenommen. Sehr beliebt ist hierbei Lachs.Jedoch tritt aufgrund der steigenden Nachfrage ein großes Problem auf: Die Überfischung der Weltmeere.

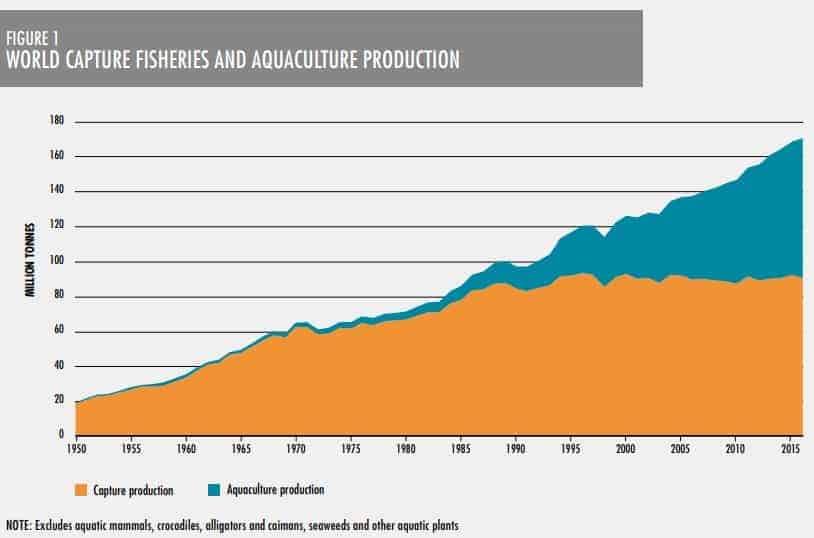

Laut Fish Forward (WWF) sind bereits 29% der weltweiten Fischbestände überfischt und 61% am Maximum. Um sowohl die steigende Nachfrage nach Fisch als auch das Problem der weltweiten Überfischung zu lösen kommt Aquafarming ins Spiel:

„Aquakultur oder „Aquafarm/Aquafarming“ ist die kontrollierte Aufzucht von aquatischen, also im Wasser lebenden Organismen, insbesondere Fischen, Muscheln, Krebsen und Algen. Allen in Aquakultur produzierten Organismen gemein ist die Zuordnung zu einem Besitzer. So unterscheidet sich die Aquakultur vom klassischen Fischfang in öffentlichen Gewässern. Die Aquakultur gewinnt besonders wegen der Überfischung zunehmend an Bedeutung.

Die weltweiten Hauptaktivitäten im Bereich der Aquakultur lassen sich in dreiBereiche untergliedern:

- Fisch-, Muschel-, Garnelenzucht und anderes (Mast) für die Nahrungsmittelindustrie, z. B. Austernzucht

- Setzlingszucht für die Fischzucht, zur Arterhaltung oder zum Besatz von Angelgewässern

- Mikro- und Makroalgenzucht für die chemische, pharmazeutische und lebensmitteltechnische Industrie sowie den Futtermittelmarkt“

(Vgl. Wikipedia: https://de.wikipedia.org/wiki/Aquakultur)

Aquafarming wächst und trägt mittlerweile genauso viel zum Angebot bei wie der Wildfang – Tendenz steigend. In diesem zukunftsträchtigen Feld hat sich unserer Meinung nach das mittelständische Familienunternehmen auf den Färöer-Inseln hervorragend positioniert.

So profitabel ist Bakkafrost

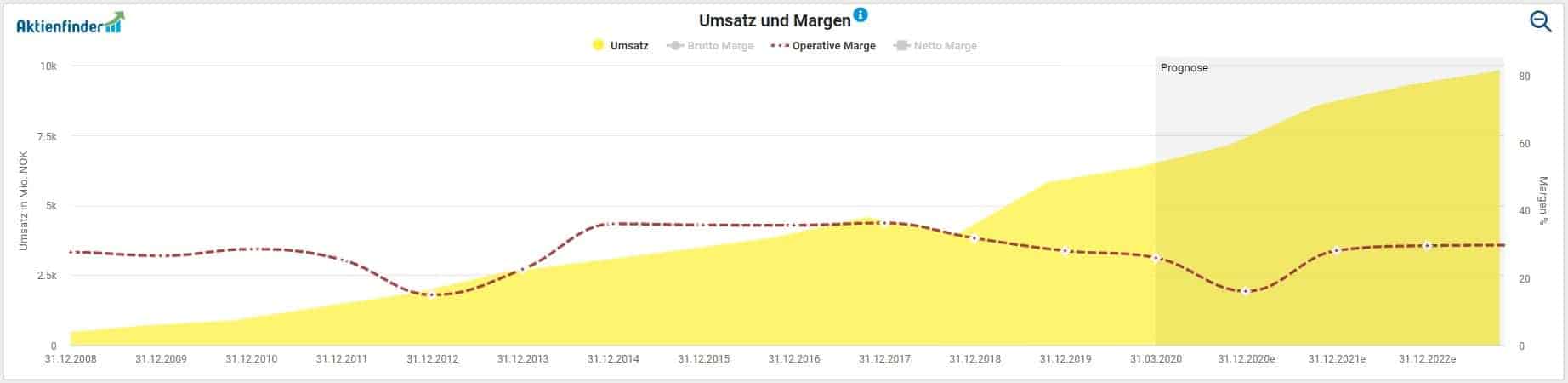

Die Färinger konnten im ersten Halbjahr 2020 den Umsatz ggü. dem Vorjahreszeitraum um ca. 25% auf 2.389 Mio. DKK (Dänische Kronen) steigern.

Das Operational EBIT (EBIT u.a. vor Fair-Value-Anpassungen der biologischen Vermögenswerte) fiel um ca. 29% auf 430 Mio. DKK. Das Operating EBIT ist eine weit verbreitete Kennzahl in der Aquafarming-Industrie. Das „klassische“ EBIT fiel um knapp 19%, wobei sich das zweite Quartal im Vergleich zu 2019 deutlich besser entwickelt hat. Im ersten Quartal 2020 war das EBIT aufgrund hoher Fair-Value-Anpassung der biologischen Vermögenswerte wegen niedrigeren Terminmarktpreise für Lachs noch negativ. Und daran erkennt man bereits, dass die Aquafarming-Branche nicht für jeden Investor geeignet ist, da die Ergebnisse analog zu den Lachspreisen stark schwanken können. Der Gewinn brach um über 19% auf 324 Mio. DKK ein.

Bakkafrost berichtet mittlerweile - seit der 68,6%-Übernahme von "The Scottish Salmon Company" – in 4 Segmenten (zuvor 3).

Wir gehen diese Segmente der Reihe bzw. der Wertschöpfungskette nach durch:

Das Segment Fishmeal, Oil & Feed (FOF)

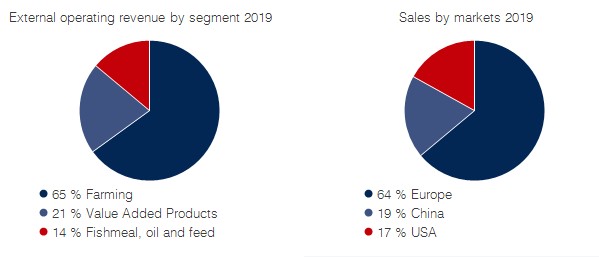

Das Segment FOF ist für die Produktion von Fischmehl, Fischöl und Fischfutter verantwortlich, wovon ein Teil selbst verwendet (Geschäftsbereich Farming (FO)) und der Rest extern verkauft wird. Der Umsatz in diesem Segment stieg um 2%. Der „interne Umsatz“ stieg um knapp 7% wodurch im ersten Halbjahr knapp 55% des FOF-Umsatzes intern und 45% extern entstanden sind. Für den Umsatzanteil am Gesamtumsatz von Bakkafrost können wir natürlich nur den externen Umsatz verwenden. Mit knapp 11% trägt das FOF Segment am wenigsten zum Umsatz der Färinger bei.

Das Segment Farming – Faroe Islands (FO)

Kommen wir nun zum Kerngeschäft von Bakkafrost, dem Geschäftsbereich Farming (FO) - der Zucht von atlantischem Premium-Lachs auf den Färöer-Inseln. Die gezüchteten Lachse werden weltweit an Märkten für Frischfisch verkauft (externer Umsatz) oder an das VAP Segment zur Weiterverarbeitung gegeben (interner Umsatz). Im größten Geschäftsbereich von Bakkafrost brach der Umsatz um im ersten Halbjahr um ca. 20% ein. Das lag unter anderem am schwächeren Lachspreis - ja bei Investitionen in die Lachszucht schwingt der Lachspreis immer mit und daher können die Quartalsergebnisse kurzfristig echt interessant ausfallen.

37,4% des Umsatzes waren intern und 62,6% sind extern entstanden. Aufgrund hoher Fair-Value-Anpassung der biologischen Vermögenswerte beläuft sich die EBIT-Marge im ersten Quartal nur auf ca. 4%. Verwenden wir aber das Operational EBIT für die Marge ergibt sich ein Wert von tollen 24%. Für den Umsatzanteil nehmen wir wieder nur den „externen“ Umsatz. Farming (FO) steuert knapp 32% zum Umsatz von Bakkafrost bei.

Das Segment Farming – Scotland (SCT)

Hier entstand mit der Übernahme von 68,6% der The Scottish Salmon Company für ca. 374 Mio. € das Umsatzplus zum Vorjahreszeitraum. Farming (SCT) repräsentiert das operative Geschäft der The Scottish Salmon Company PLC (SSC). Es werden wie im Farming Segment (FO) Lachse gezüchtet, nur eben in Schottland. Dieser Geschäftsbereich war im ersten Halbjahr für ca. 33% der Umsätze von Bakkafrost verantwortlich.

Das Segment Value Added Prodcuts (VAP)

In diesem Segment wird der Fisch weiter zu hautlosen & grätenfreien Lachsprodukten verarbeitet. Die VAP-Produkte werden über langfristige Festpreisverträge verkauft. Hauptmarkt ist Europa. Der Umsatz konnte hier um knapp 17% zum ersten Halbjahr 2019 gesteigert werden. Über 24% des Umsatzes hat Bakkafrost im ersten Halbjahr 2020 in diesem Geschäftsbereich erzielt.

Durch den Blick auf die einzelnen Segmente sieht man sehr schön, dass das Umsatzplus von Bakkafrost durch die 2019 getätigte Übernahme von SSC entstanden ist. Im Annual Report von 2019 äußerte sich Chairman Rúni Hansen zur Übernahme wie folgt: „Most predominant was the giant leap we took, when we decided to acquire The Scottish Salmon Company (SSC) and hereby diversify our farming operation into a new geography. The acquisition has increased the scope of Bakkafrost’s operation significantly and brings new growth and development opportunities to the Group.“ (Vgl. Bakkafrost: https://www.bakkafrost.com/en/investor-relations/reports-and-presentations/)

Und auch wir sehen die Übernahme durchaus positiv und nicht nur wegen des Umsatzzuwachses. Bakkafrost hat sich bisher nur auf die Lachszucht auf den Färöer-Inseln fokussiert. Der Lachs dort gilt als qualitativ hochwertig, was dem Premium-Anspruch des Unternehmens sehr entgegen kommt. Doch diese Fokussierung bringt auch Risiken mit sich. Bei der Lachszucht können die Fische von Krankheiten und Schädlingen befallen werden und das ist dann ein großes Problem für das Aquafarming-Unternehmen, wenn sich alle Zuchtanlagen mehr oder weniger an einem Ort befinden – wie es bei Bakkafrost vorher auf den Färöer-Inseln der Fall war. Dieses Risiko konnte man mit der Übernahme von SSC verringern. Auch bei der Lachszucht ist eine gewisse Diversifikation von Vorteil.

Und dann haben wir da noch Corona. Bakkafrost blieb bisher weitestgehend verschont. Auf den Färöer-Inseln war das operative Geschäft nach eigenen Angaben nicht und in Schottland nur leicht betroffen, sodass bzgl. COVID-19 das größte Problem aus Sicht des Managements die extreme Unsicherheit auf den globalen Märkten ist.

Qualitative Analyse

Bakkafrost ist ein Lachszüchter im Premium-Segment. Das Unternehmen ist nach eigenen Angaben das „most vertically integrated salmon farming company in the world“. (Vgl. Bakkafrost: https://www.bakkafrost.com/en/about-us/full-vertical-integrated-value-chain/). Die Wertschöpfungskette geht von der Produktion von Fischmehl, -öl & -futter über das Herzstück, der Züchtung von atlantischem Lachs auf den Färöer-Inseln und in Schottland, bis zur Produktion von „value added products“.

FOF und die „geernteten Lachse“ werden entweder extern vertrieben oder für die interne Produktion genutzt. So ist Bakkafrost unabhängig von anderen Unternehmen und kann zudem die Qualität und Nachhaltigkeit über die komplette Wertschöpfungskette kontrollieren. Die komplette Wertschöpfungskette ist GlobalGAP-zertifiziert. Die VAP werden über langfristige Festpreisverträge verkauft

Der Färinger legen großen Wert auf Nachhaltigkeit. So ist Bakkafrost bspw. ein Gründungsmitglied der Global Salmon Initiative (GSI), eine internationale Initiative, die sich für mehr Transparenz und Nachhaltigkeit im Aquafarming einsetzt. Das Unternehmen war zudem das erste Unternehmen auf den Färöer-Inseln, welches für eine Anlage eine ASC-Zertifizierung erhalten hat. Aquaculture Stewardship Council (ASC) wurde 2010 durch den WWF und der IDH (The Sustainable Trade Initiative) gegründet und ist eine unabhängige Organisation, die Standards für verantwortungsbewusstes Aquafarming setzt. Bis 2020 möchte Bakkafrost alle Anlage ASC-zertifiziert haben.

2019 hat man außerdem den dritten Platz im Coller FAIRR Protein Producer Index erreicht. Der Coller FAIRR Protein Producer Index bewertet Fleisch-, Milch- und Zuchtfischproduzenten nach wesentlichen Umwelt-, Sozial- und Governance-Risiken.

Bakkafrost kann noch immer als Familienunternehmen bezeichnet werden. Die größten Aktionäre sind Oddvør Jacobsen (7,77%) und Johan Regin Jacobsen (7,81%) mit zusammen über 15,5% der Unternehmensanteile. Johan Regin Jacobsen ist der CEO von Bakkafrost und Sohn des Gründer Hans Jacobsen. Oddvør Jacobsen ist die Mutter von Johan Regin Jacobsen und die Witwe von Hans Jacobsen. Das Management um Regin Jacobsen genießt einen hervorragenden Ruf. Und da sein eigenes Vermögen größtenteils von der langfristigen Entwicklung von Bakkafrost abhängt, ist er sicherlich darauf bedacht auf zukünftig gute und nachhaltige Entscheidungen zu treffen.

Apropos Aktien: Um die Übernahme der The Scottish Salmon Company zu stemmen wurden letztes Jahr neue Aktien ausgegeben und somit die Aktienanzahl erhöht. Eine steigende Aktienanzahl für zu einer Verwässerung und ist natürlich für Investoren immer ein Warnsignal. Im Fall von Bakkafrost denken wir jedoch, dass es hinsichtlich der Akquisition Sinn macht und sehen es weniger kritisch.

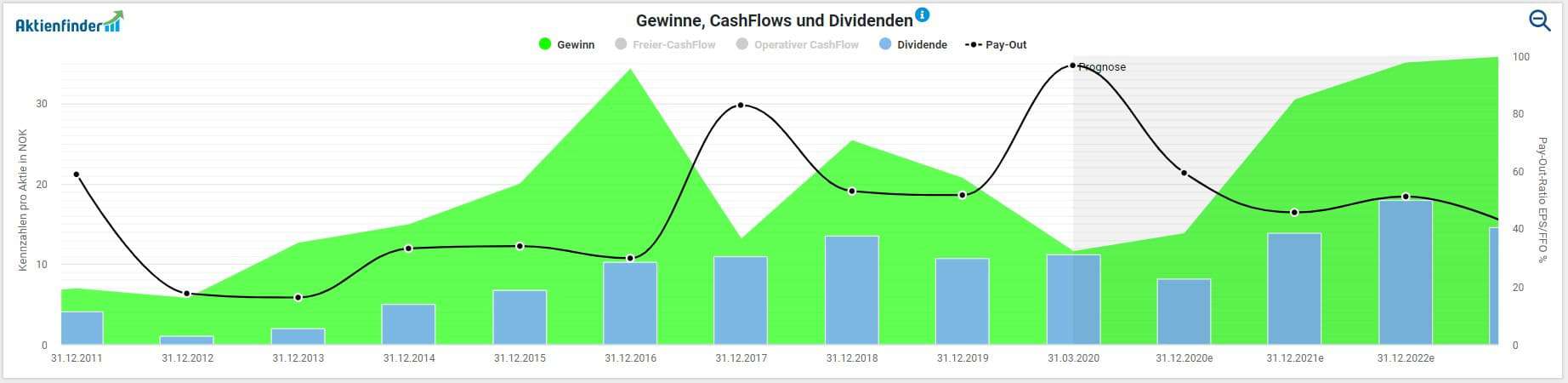

Zudem verfolgt Bakkafrost hinsichtlich seiner Dividendenpolitik das langfristige Ziel „that 30–50% of adjusted EPS shall be paid out as dividends“. (Vgl. Bakkafrost: https://www.bakkafrost.com/en/investor-relations/financial-strategy/dividend/) Bakkafrost achtet auf die langfristige und nachhaltige Steigerung des Shareholder Values und ist darum bemüht dies auch zu kommunizieren und umzusetzen.

Langfristige Entwicklung der Dividende von Bakkafrost

Kennzahlenanalyse

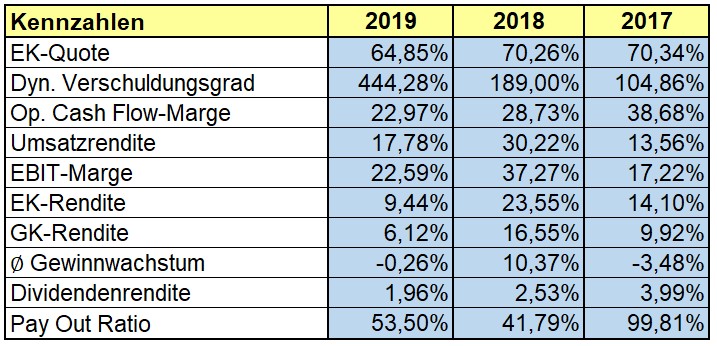

Bakkafrost hat eine hohe Eigenkapitalquote, die in den letzten Jahren immer über 60% lag. Das zusammen mit einem durchschnittlich geringen dynamischen Verschuldungsgrad zeigt, dass der Konzern solide finanziert ist.

Dabei ist das Unternehmen auch überdurchschnittlich profitabel. Die EBIT-Marge schwankt zwar zwischen Werten von 17% bis 37%, aber auch der untere Bereich kann sich noch sehen lassen. Diesen Eindruck bestätigt auch die operative Cashflow-Marge mit Werten von über 20% in den letzten drei Jahre. Der Gewinn steigt im langfristigen Trend, aber ist natürlich - wie auch das EBIT - den jeweiligen Lachspreisen und der „Ernte“ unterworfen, die bei einem Naturprodukt natürlich nicht jedes Jahr so genau „festgelegt“ werden können wie in anderen Industrien. Für ein stark wachsendes Unternehmen hat Bakkafrost eine durch und durch gute fundamentale Basis bei der man sich allerdings auf Schwankungen einstellen muss.

Konkurrenz- & Wettbewerbsanalyse

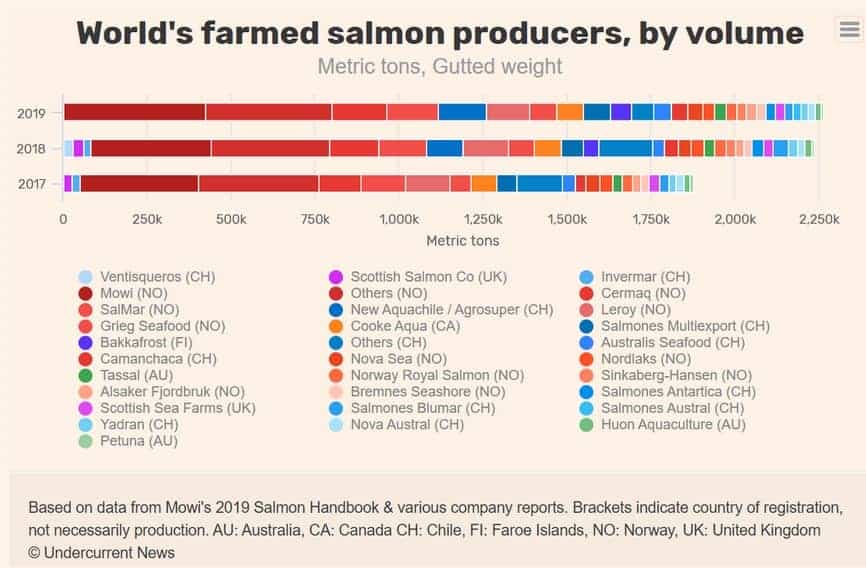

Bakkafrost ist bei weitem nicht der größte Fisch im Teich (Wortspiel beabsichtigt ;) ). Die weltweite Nummer 1 ist Mowi ASA aus Norwegen. Überhaupt tummeln sich in diesem Segment vermehrt Unternehmen aus Skandinavien, was aufgrund des Standortes natürlich auch auf der Hand liegt. Bakkafrost ist bekanntlich auf den Färöer-Inseln beheimatet, aber mangels Börse an der norwegischen Osloer Stock Exchange gelistet. Sowohl Grieg Seafood, Leroy Seafood, Mowi ASA als auch SalMar sind allesamt norwegische Unternehmen. Lediglich Tassal mit Hauptsitz in Tasmanien kann hier noch als Exot bezeichnet werden, wobei diese auch Shrimps im Portfolio haben. Allen betrachteten Konzernen gemein sind die durchweg hohe EK-Quote. In 2019 konnte in Sachen Profitabilität nur SalMar Bakkafrost das Wasser reichen. Die Margen sind für ein so wettbewerbsintensives Feld recht hoch, was darauf schließen lässt, dass das Produkt Lachs noch lange nicht auf dem Weltmarkt gesättigt ist und man weiterhin relativ hohe Preise dafür verlangen kann.

Ein Blick auf die Grafik der größten Lachszüchter genügt um zu sehen, dass hier einige Player mitfischen. Und auch die insgesamte Menge an „geerntetem“ Lachs steigt von Jahr zu Jahr. Bakkafrost ist hierbei der einzig erwähnenswerte Konzern auf den Färöer-Inseln, was aber auch irgendwie zu erwarten war.Einen möglichen Vorteil des Färöer-Lachs legt ein Artikel von Salmon Business nahe. Ein Vorteil gegenüber der Konkurrenz aus Norwegen liegt darin, dass Lachs von den Färöer-Inseln in der Regel ein Kilogramm schwerer ist und eine Sterberate von 10% aufweist, was der Hälfte der Sterblichkeit des norwegischen Pendants entspricht.

Risiken

Wenn wir diese Tage über Risiken sprechen bleibt natürlich COVID-19 nicht aus und hier lassen wir gleich CEO Regin Jacobsen zu Wort kommen:

„H1 2020 has been severely affected by the Covid-19 pandemic. Together with increased transportation costs and currency movements, this has had a negative impact on our financial results,” said Bakkafrost CEO Regin Jacobsen.

We are, however, pleased to have positive results in all segments: VAP, FOF and the farming segments in the Faroe Islands and Scotland. We are also grateful that we have been able to keep our employees safe during the pandemic and of having been able to maintain the supply of healthy and safe salmon products to our customers.” (Vgl. Salmonbusiness: https://salmonbusiness.com/bakkafrost-cancels-dividends-the-uncertainty-is-still-high/)

COVID-19 ist ein Thema, aber im Gegensatz zu anderen Unternehmen hat Bakkafrost die Krise bisher gut weggesteckt. Lediglich Transportkosten und die Unsicherheit auf den internationalen Märkten lassen die sowieso schon volatilen Lachspreise und die Nachfrage danach noch stärker schwanken. Darüber hinaus hat Bakkafrost angekündigt für 2019 keinerlei Dividende auszuzahlen. Das Geld soll lieber dafür genutzt werden in der Krise weiterhin finanziell gut aufgestellt zu sein.

Wie bereits erwähnt gibt, es bei lebendigen Produkten, die in einem Gebiet zusammenleben immer die Gefahr von Schädlingen und Krankheiten. In der Vergangenheit war dieses Risiko aufgrund des exklusiven Standortes auf den Färöer-Inseln natürlich besonders hoch. Anfang 2017 verbreiteten sich Seeläuse und zwangen Bakkafrost dazu etliche Lachse früher als geplant zu ernten. Dieses Risiko verringert man nun durch die Eingliederung der „The Scottish Salmon Company“ und hat als neuen Standort jetzt auch Schottland im Repertoire. Darüber hinaus verringert das Unternehmen das Risiko noch indem es vermehrt Seehasen bzw. Lumpfische als natürliche Feinde der Seeläuse einsetzt.

Bakkafrost unterliegt, wie ihr mittlerweile mehrmals in dieser Analyse lesen konntet, den starken Lachspreisschwankungen. Das geht aber nicht nur ihnen so, sondern ist in der Branche üblich. Darauf muss man sich als Investor einstellen.

Bewertung

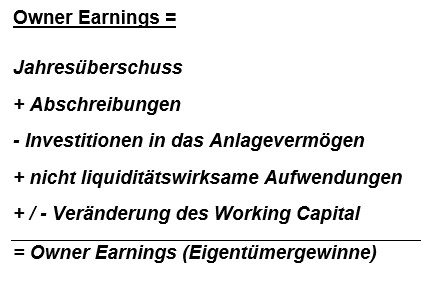

Zur Unternehmensbewertung verwenden wir ein Discounted Cashflow Modell basierend auf dem Owner Earnings Konzept von Warren Buffett. Diese Owner Earnings setzen sich wie folgt zusammen:

Die Owner Earnings schätzen wir für die nächsten fünf Jahre explizit und rechnen danach mit einer langfristigen Wachstumsrate (= Discounted Cashflow Modell mit 2 Phasen). Der Abzinsungsfaktor hängt von unserer persönlichen Renditeforderung ab. Je nachdem wie „risikoreich“ wir ein Unternehmen einstufen, fällt diese Forderung höher oder niedriger aus. Dabei setzten wir Risiko nicht mit Volatilität gleich, sondern wie gut wir das Unternehmen verstehen. Bei Bakkafrost rechnen wir mit einer Renditeforderung von 9,0% Bei Bakkafrost veranschlagen wir eine langfristige Wachstumsrate der Owner Earnings von 4,5%. Diese setzt sich aus einer Inflationsrate von 1,5% und einem angenommen organischen Wachstum von 3,0% zusammen.

Bei aktuellen Owner Earnings von -1.065 € (2019) ergeben sich folgende Werte:

Fairer Wert: 36 €

10% Sicherheitsmarge: 32 €

20% Sicherheitsmarge: 29 €

30% Sicherheitsmarge: 25 €

40% Sicherheitsmarge: 22 €

Buchwert: 22 €

Derzeitiger Aktienkurs (26.08.2020): 52 €

Die Sicherheitsmarge verwenden wir vor allem zum Schutz vor eigenen Prognosefehlern. Am wohlsten fühlen wir uns mit einer Sicherheitsmarge von 30% oder höher.

Die dynamische Aktienbewertung des Aktienfinders lässt aktuell ebenfalls auf eine Überbewertung schließen.

Fazit

Wir halten Bakkafrost für ein exzellentes Unternehmen. Die Weltbevölkerung und damit die Nachfrage nach Fisch steigen kontinuierlich. Bakkafrost bedient die gestiegene Nachfrage mit nachhaltigem und ökologischem Lachs aus Aquakulturen. Dabei steht das Familienunternehmen für ein vorausschauendes Management und hat sich erfolgreich als Premium-Anbieter in der Branche etabliert. Nicht umsonst hat auch der norwegische Staatsfonds seine Anteile am Unternehmen im April weiter erhöht.

Allerdings sind Unternehmen aus der Aquafarming-Branche nicht jedermanns Sache. Obwohl sich die Unternehmen in einem Wachstumsmarkt bewegen, können die Aktienkurse kurzfristig aufgrund der Abhängigkeit zu den weltweiten Lachspreisen extrem schwanken. Wenn man sich auf quartalsweise teils heftig schwankende Zahlen einstellen kann, ist Bakkafrost ein Investment, welches man gut und gerne 10 Jahre und länger in seinem Portfolio halten kann. Allerdings ist die Aktie derzeit überbewertet. Zu einem günstigeren Kurs wäre Bakkafrost für uns eine gute Investition.

Abschließend wünschen wir euch wie immer noch einen schönen Tag und viel Spaß und Erfolg beim Investieren!

Eure freundlichen Value Investoren aus der bayrischen Nachbarschaft

Andreas & Daniel von Bavarian Value

Weitere Quellen

Bakkafrost: https://www.bakkafrost.com/en/about-us/about-us/

Bakkafrost: https://www.bakkafrost.com/en/about-us/about-us/bakkafrost-history/

Bakkafrost: https://www.bakkafrost.com/en/investor-relations/reports-and-presentations/

Bakkafrost: https://www.bakkafrost.com/en/about-us/full-vertical-integrated-value-chain/

Bakkafrost: https://www.bakkafrost.com/en/sustainability/collaboration-and-certification/

Bakkafrost: https://www.bakkafrost.com/en/about-us/sustainability/sustainability/

Bakkafrost: https://www.bakkafrost.com/en/investor-relations/share-information/bakkafrost_major-shareholders/

SeafoodSource: https://www.seafoodsource.com/news/business-finance/bakkafrost-buys-majority-stake-in-the-scottish-salmon-company

Wikipedia: https://de.wikipedia.org/wiki/Aquakultur

FAO: http://www.fao.org/3/i3640e/i3640e.pdf

Fish Forward (WWF): https://www.fishforward.eu/de/project/ueberfischung-eine-tatsache-in-zahlen/

Mowi: https://mowi.com/investors/presentations/

Fish Farmer Magazine: https://www.fishfarmermagazine.com/news/bakkafrost-cites-covid-uncertainty-as-dividend-pulled/

SalmonBusiness: https://salmonbusiness.com/the-norwegian-governments-pension-fund-buys-more-shares-in-bakkafrost-now-holds-over-ten-per-cent/

Dividenden-Profil: https://aktienfinder.net/dividenden-profil/Bakkafrost%20PF-Dividende

3 Antworten

Die Farörinseln gehören zu Dänemark. Dänemark gehört zur EU. Die Farörinseln gehören nicht zur EU. Das gibt mehr Sicherheit vor dem Zugriff der EU. Auch die Notierung an der Osloer Börse gibt mehr Sicherheit. Norwegen gehört nicht zur EU sondern zum Europäischen Wirtschaftsraum (EWR).

Die Farörinseln gehören zu Dänemark. Dänemark gehört zur EU. Die Farörinseln gehören nicht zur EU. Das gibt mehr Sicherheit vor dem Zugriff der EU. Auch die Notierung an der Osloer Börse gibt mehr Sicherheit. Norwegen gehört nicht zur EU sondern zum Europäischen Wirtschaftsraum (EWR).

Vielen Dank für die guten Bericht. Ein Hinweis: Gegen die Läuse werden bestimmt keine Lumbfische sondern Lippfische eingesetzt.