| Nestle Aktie | |

| Logo | |

| Land | Schweiz |

| Branche | Konsum |

| Isin | CH0038863350 |

| Marktkapitalisierung | 289,8 Milliarden € |

| Dividendenrendite | 2,6% |

| Stabilität Dividende | 0,98 von max. 1,0 |

| Stabilität Cash-Flow | 0,90 von max. 1,0 |

Die Nestle Aktie erfreut sich großer Beliebtheit. Aktionäre schätzen das qualitativ hochwertige Unternehmen, welches über Jahrzehnte hinweg Profitabilität und Margen steigert und zuverlässig Dividenden bezahlt. Zugegebenermaßen ist die Aktie zurzeit nicht günstig. Doch wie du gleich sehen wirst, ist die Nestle Aktie nicht so teuer, wie du vielleicht denkst.

Nestlé ist ein schweizer Konzern, der international tätig ist und eine Vielzahl an bekannten Marken vertreibt. Diese sind hauptsächlich den Kategorien Nahrungsmittel und Getränken zuzuordnen. Jedoch sind auch kosmetische Produkte, wie zum Beispiel die der Marken Garnier und Maybelline vertreten, welche Nestlé durch seinen Anteil an L’Oréal besitzt.

Quelle: https://www.reddit.com/r/coolguides/comments/cfj4i9/these_are_all_of_the_companies_that_nestle_owns/

Profit dank Kahlschlag nach Maß

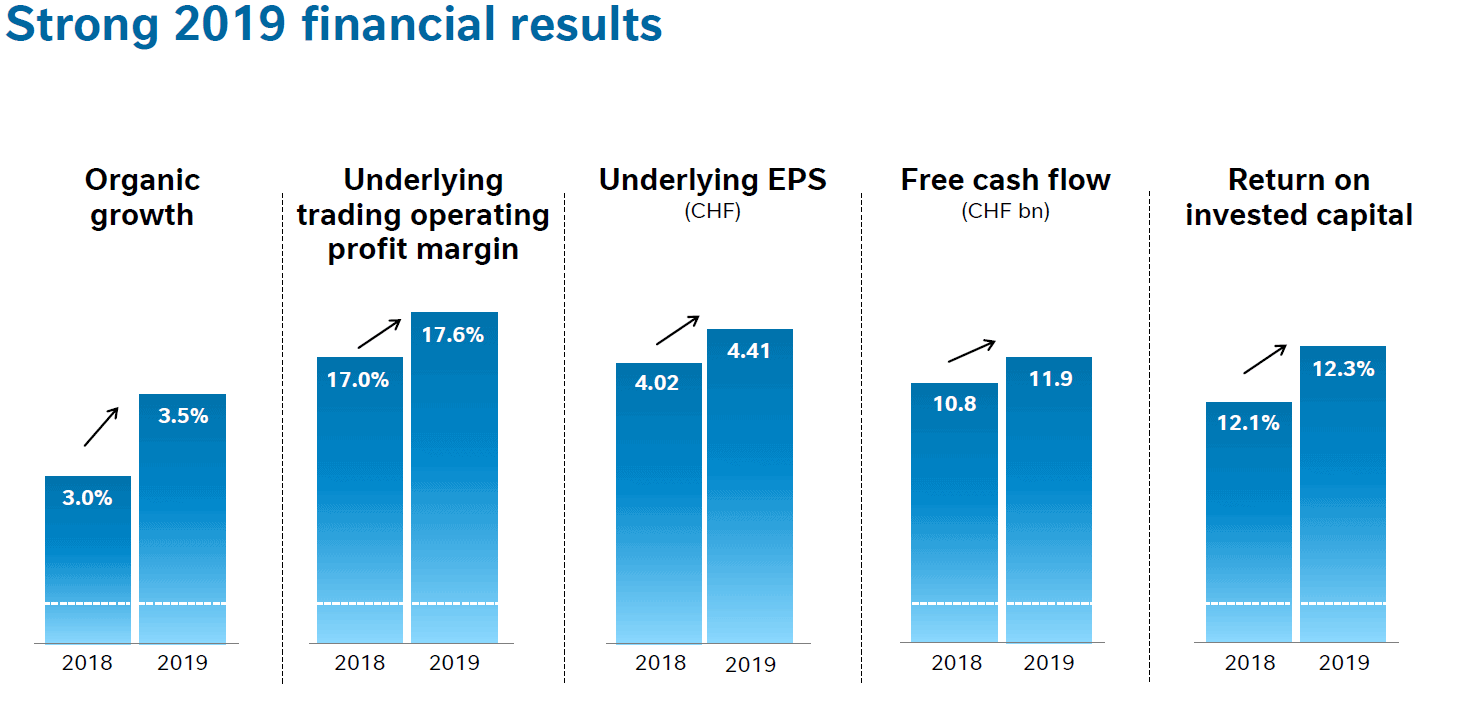

Die Ergebnisse von Nestle für das Jahr 2019 sind größtenteils wie erwartet ausgefallen. Das organische Umsatzwachstum betrug 3,5%. Die operative Marge stieg um 0,6%-Punkte auf 17,6%. Neben dem Umsatz und der operativen Marge haben sich auch andere wichtige Kennzahlen verbessert. So stieg der Gewinn um 24,4% auf CHF 12,6 Milliarden und der Gewinn pro Aktie um 28% auf CHF 4,30. Zu diesem Ergebnis hat der Erlös aus dem Verkauf von Nestle Skin Care beigetragen. Das Unternehmen gab jedoch an, dass der Großteil des Anstiegs auf operative Verbesserungen zurückzuführen ist. Aktienrückkäufe begünstigten den Anstieg der pro-Aktie-Resultate ebenfalls. Der Free Cash Flow stieg um 10.9% auf CHF 11,9 Milliarden und Nestle erwartet, dass dieser in den kommenden Jahren bei etwa 12% des Umsatzes verweilt. Diese Verbesserungen in der Profitabilität des Unternehmens führten zu einer leichten Erhöhung der Kapitaleffizienz. Der Return on Invested Capital (ROIC) stieg um 0.2%-Punkte auf 12.3%.

Quelle: Unternehmenspräsentation

Um stets auf die aktuellen Ansprüche der Konsumenten reagieren zu können, passt Nestle sein Produktportfolio kontinuierlich an und verkauft gegebenenfalls Geschäftsteile, welche nicht mehr die gewünschte Leistung erzielen. Dieses Vorgehen klingt zwar zunächst logisch, ist aber dennoch im Einzelfall keine einfache Entscheidung. So klammern sich manche Manager zu lange an schlechten Geschäftsmodellen fest. Die Entscheidungsfreude von Nestle ist somit sehr zu begrüßen. Das schlägt sich auch in den finanziellen Ergebnissen nieder. So erzielte Nestle einen großen Teil seines Umsatzwachstum im Jahr 2019 durch Volumen- und nicht durch Preiseffekte.

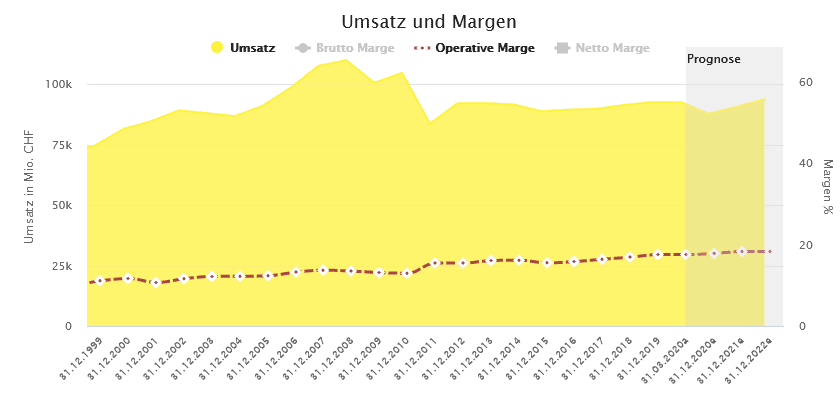

Stetige Verbesserungen der Profitabilität

Das Unternehmen hat zudem bewiesen, dass trotz der Unternehmensgröße, Verbesserungen der Profitabilität möglich sind. Im unten aufgeführten Chart erkennst du den kontinuierlichen Anstieg der operativen Marge, was auf Verbesserungen im Ablauf der Geschäftstätigkeiten zurückzuführen ist. Außerdem siehst du, dass die Umsätze in manchen Jahren rückläufig sind. Der Grund dafür sind die zuvor angesprochenen Verkäufe wenige profitabler Geschäftsfelder. Durch den Verkauf gehen in diesem Fall Umsätze verloren.

Quelle: Aktienfinder.net

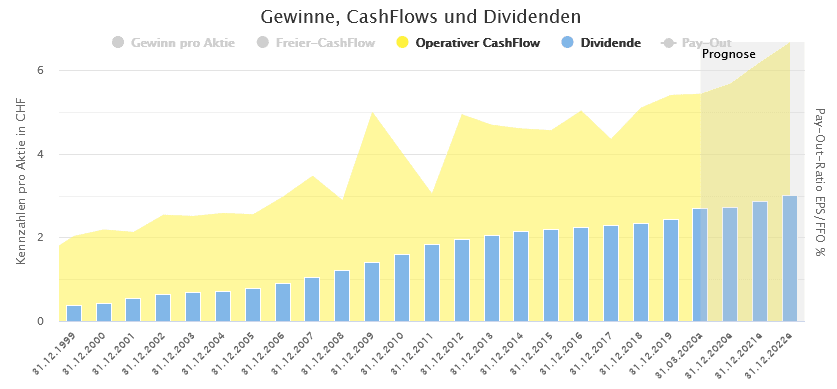

Wir sehen ebenfalls einen positiven Trend im operativen Cash Flow pro Aktie. Dieser unterliegt zwar Schwankungen in den einzelnen Jahren. Dennoch ist ein klarer Aufwärtstrend über die Jahre erkennbar. Das ist wenig überraschend, da eine höhere operative Marge über die Zeit zu einem höheren Cash-Flow führt. Ein weiterer Faktor für den Anstieg sind Aktienrückkäufe. Nestle kaufte in den Jahren zwischen 2017 und 2019 eigene Aktien im Wert von CHF 20 Milliarden zurück und plant denselben Betrag bis 2022 für diesen Zweck auszugeben. Dadurch verringert sich die Zahl der ausstehenden Aktien. Die Gewinne werden somit auf weniger Aktien aufgeteilt, was zu höheren Ergebnissen pro Aktie führt.

Quelle: Aktienfinder.net

Stetige Erhöhungen der Dividende

Nestle hat über Jahrzehnte hinweg demonstriert, dass es daran bemüht ist, die Rendite der Aktionäre zu steigern. Ein Weg wie dies geschieht, ist über Steigerungen der Dividende. So markiert die diesjährige Auszahlung von CHF 2,70 pro Aktie den 24. Anstieg in Folge.

Zudem liegt die Ausschüttungsquote basierend auf dem Free Cash-Flow mit 65 Prozent auf einem Level, der es erlaubt, auch in schlechten Jahren die Dividende wenigstens konstant zu halten. In den Jahren 2008 und 2009 mussten beispielsweise viele Unternehmen die Dividende kürzen oder ganz streichen. Nestle hingegen konnte die Dividende sogar erhöhen.

Sehr robuste Bilanz

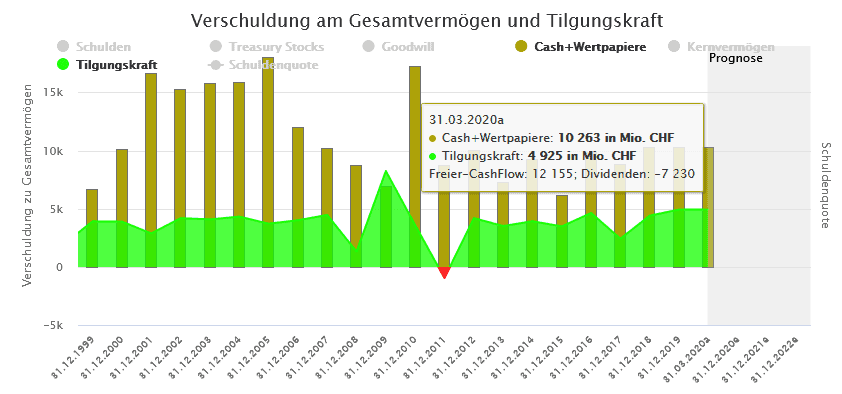

Nestle hat eine sehr gute Kapitalstruktur und verwendet nicht zu viel Fremdkapital. Die Schuldenquote steht derzeit bei 54,5%, wenn man zurückgekaufte Aktien zum Vermögen hinzuzählt. Das bedeutet, dass rund die Hälfte des Unternehmens fremdfinanziert ist. Allerdings ist nicht das gesamte Fremdkapital zinstragend. Eigenkapital und zinstragendes Fremdkapital zusammen bezeichnet man auch als investiertes Kapital. Bei Nestle ist das zinstragende Fremdkapital nur 0,7-mal so groß wie das Eigenkapital.

Quelle: Aktienfinder.net

Zudem verdient Nestle mehr als genug, um die Zinsen problemlos zu bedienen. Der operative Gewinn im Jahr 2019 hätte gereicht, um die Zinszahlungen 13-mal zu decken. Das macht deutlich, dass selbst in einem Jahr mit geringerem Gewinn keine Gefahr besteht, dass den Verbindlichkeiten nicht nachgekommen werden kann. Die Dividende ist ebenfalls problemlos gedeckt. Zum einen sind die aktuellen Geldbestände groß genug, um die Dividende für ein Jahr komplett zu finanzieren. Zum anderen deckt der Free Cash-Flow die Dividendenzahlungen ebenfalls mehr als ausreichend. Den Dividendenzahlungen von CHF 7.230 steht ein Geldvermögen von CHF 10.263 und ein Free Cash-Flow von 12.155 gegenüber. Dies ist auch unten im Chart erkennbar.

Quelle: Aktienfinder.net

Ist die Nestle Aktie fair bewertet?

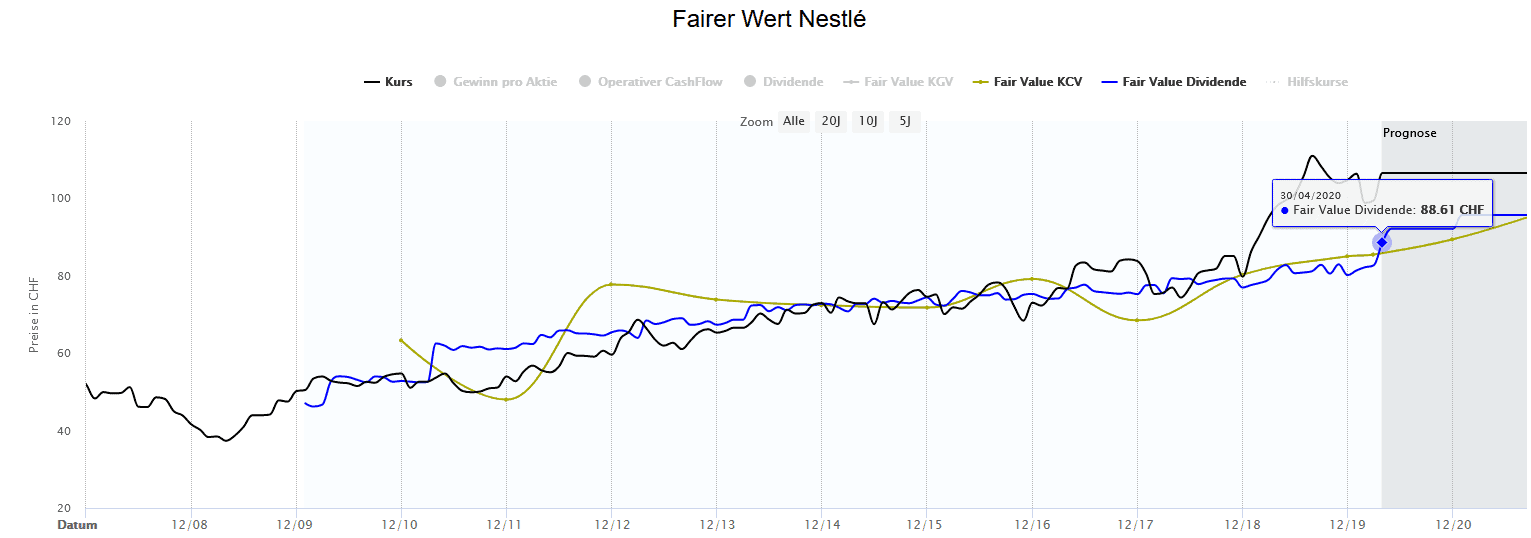

Die Aktie von Nestle ist mit einem KGV von 24 nicht günstig bewertet. Die Zahl erscheint hoch, wenn man bedenkt, dass Nestle nur ein niedriges bis mittleres einstelliges Umsatzwachstum aufweisen kann. Dennoch komme ich mit einer Discounted Cash-Flow auf das Ergebnis, dass die Aktie derzeit fair bewertet ist. Preise um die CHF 104 sind meiner Ansicht nach gerechtfertigt, was in etwa 99 Euro entspricht.

Zieht man die für die Bewertung der Aktie die historische Durchschnittsbewertung der letzten 10 Jahre heran, liegt der faire Wert lediglich zwischen 85 und 90 Euro. Die Aktie erscheint somit überbewertet.

Quelle: Aktienfinder.net

Das Bild ändert sich jedoch, wann man den Bewertungszeitraum auf die letzten Jahre verkürzt. Nun steigt der faire Wert auf bis zu CHF 101 an:

Mister Markt hat die Zeichen der Zeit also erkannt und Nestle höher bewertet als in den Jahren zuvor. Und insbesondere in Zeiten der Corona Krise sind stabile und sichere Geschäftsmodelle ebenso gefragt wie sichere Dividendenzahlungen in Zeiten historisch niedriger Zinsen. Der aktuelle Kurs der Aktie scheint also gerechtfertigt zu sein.

So läuft 2020

In der Meldung der Ergebnisse für Jahr 2019 am 13. Februar 2020 verkündete das Unternehmen, die Auswirkungen von Covid-19 auf das Geschäftszahlen für 2020 noch nicht einschätzen zu können. Ursprünglich waren für das Jahr 2020 ein Umsatzwachstum im einstelligen Bereich sowie weitere Verbesserungen in der operativen Marge veranschlagt. In einer Meldung am 24.04.2020 wurde erneut gesagt, dass die finanziellen Auswirkungen des Coronavirus kaum einzuschätzen seien, weil die einzelnen Geschäftssparten unterschiedlich betroffen wären. So verzeichneten beispielsweise Fertigprodukte und Tiernahrung ein erhöhtes Wachstum, während die Verkäufe von Süßwaren rückläufig waren. Jedoch wurde bestätigt, dass für das Jahr 2020 weiterhin Umsatzwachstum und höhere Margen erwartet werden.

Alternative Investments

Falls du dich für Dividenden-Aktien im nicht-zyklischen Konsumbereich interessierst, könnten folgende Investments ebenfalls interessant für dich sein. Ein Klick auf den jeweiligen Link bringt dich direkt zur kostenlosen Aktienanalyse.

| Isin | Name | Land | Branche | Analyse |

| US1912161007 | Coca-Cola | USA | Getränke |

|

| NL0000388619 | Unilever | Niederlande | Pflegeprodukte |

|

| CH0038863350 | Nestle | Schweiz | Lebensmittel |

|

| DE0006048432 | Henkel | Deutschland | Pflegeprodukte |

|

Die Nestle Aktie ist ein vielversprechendes Investment, da wir es mit einem exzellenten Unternehmen mit konservativer Kapitalstruktur und starker Profitabilität zu tun haben, das über Jahrzehnte hinweg bewiesen hat, dass es trotz seiner Größe kontinuierliche Verbesserungen erzielen kann. Eine besondere Stärke in der aktuellen Coronavirus Krise ist die Tatsache, dass das Produktportfolio hauptsächlich aus Basiskonsumgütern besteht, deren Nachfrage wenig schwankungsanfällig ist. Dadurch sollte der Covid-19 Einfluss auf das Finanzergebnis gering ausfallen. Dieser Vorteil hat jedoch dafür gesorgt, dass der Preis der Aktie kaum gefallen ist. Nach meiner Analyse ist der Aktienkurs jedoch gerechtfertigt .

Dein kostenloses Starterpaket

Falls du ebenfalls in Qualitätsaktien investieren möchtest, um von steigenden Kursen und Dividenden profitieren, wirst du mit dem kostenlosen Starterpaket bestens bedient. Hier bekommst du:

- ein kostenloses Depot bei einem Online-Broker deiner Wahl

- eine kostenlose Vollmitgliedschaft über 90 Tage im Aktienfinder

- und die kostenlose Videoserie zum Starterdepot

Der Aktienfinder wird von über 30.000 Aktionären genutzt, weil er das Finden von Qualitätsaktien auch für Normalsterbliche einfach gestaltet. Das Starterdepot zeigt dir mit Echtgeld, wie du ein Depot strukturierst und mit den passenden Aktien bestückst und ist schon heute ein Klassiker, an dem sich sogar Finanzblogger und Influencer der Finanzszene orientieren.

Offenlegung

Der Autor hält keine Position in den genannten Aktien.

Anmerkung

Dieser Artikel stellt keine Empfehlung zum Kauf oder Verkauf von Wertpapieren da und dient ausschließlich der Informationsvermittlung. Die Aussagen basieren auf Schätzungen bzw. Vermutungen des Autors und müssen nicht zwangsläufig in der Zukunft eintreten.

10 Antworten

EIn Unternehmen was sehr viel gewinn macht, und denoch 55 Billonen Schulden Hatt ?? Und eine schuldenquote von fast 60% hatt !

Das ist mehr als ungesund fuer eine Firma !! Und dazu noch ein Teures KGV !!

Die absolute Größe der Schulden ist in erster Linie eine Folge der Größe des Unternehmens. Eine Schuldenquote von ca. 50% ist hier nichts Ungewöhnliches. Viele Unternehmen sind deutlich höher verschuldet. Bedenke zudem, dass sich ein Unternehmen mit stabilen Einnahmen wie Nestlé höher verschulden kann als andere.

Ich hoffe das erläutert das Ganze etwas genauer. Lass mich wissen, falls du noch weitere Fragen hast.

….mich schreckt die Quellensteuer ebenfalls ab …. Unilever, General Mills und Dividendenkönige sind qualitativ ebenbürtig …

Eine Analyse zu Unilever wäre super

Guter Vorschlag!

Kommt auf unsere Liste

Hallo, schöne Analyse! Ich finde es sehr angenehm, dass ihr euch immer bemüht für den Laien komplizierte Zusammenhänge klar darzustellen.

Zur Schweizer Quellensteuer:

Vielleicht darf ich als Leser einen Tipp abgeben: Bei der ing.de kann man Schweizer Aktien per Direktkauf erwerben. Am Ende des Jahres bekommt man dann das notwendige Tax Voucher zur Rückforderung der Quellensteuer mir der jährlichen Steuerbescheinigung umsonst zugeschickt. Andere Banken verlangen dafür kräftig Gebühren, so dass sich die Rückforderung der Quellensteuer bei den Schweizer Behörden nicht lohnt. Für meine Schweizer Aktien habe ich deshalb ein Depot bei der oben genannten Bank.

Danke, dass du deine persönliche Erfahrung mit uns teilst.

Der Tipp ist für alle Leser auf der Suche nach einem Broker sicher hilfreich!

Bei der Consorsbank kommt der Tax-Voucher automatisch mit der Abrechnung zur Dividendenausschüttung. Sogar eine kleine Anleitung ist dabei.

Tolle Analyse von Nestlé und bestimmt ist es ein erstklassiges Investment! Aber 35% Quellensteuer und dann noch der deutsche Fiskus – da bleibt von der Dividende kaum noch die Hälfte. Staatlich legitimierter Mundraub muss nicht sein; dann lieber eine Unilever oder General Mills.

Hallo Gerry,

danke für deinen Kommentar!

Die Quellensteuer ist definitiv ein berechtigter Einwand. Allerdings kann man einen Teil der Steuer in Deutschland geltend machen bzw. sich auch einen Teil der Quellensteuer auf Antrag in der Schweiz zurückholen. Genaue Empfehlungen kann ich hier aber aus rechtlichen Gründen nicht aussprechen.

Weiterhin viel Erfolg beim investieren!