Fußball-Aktien im Check – Ein Eigentor für das Depot?

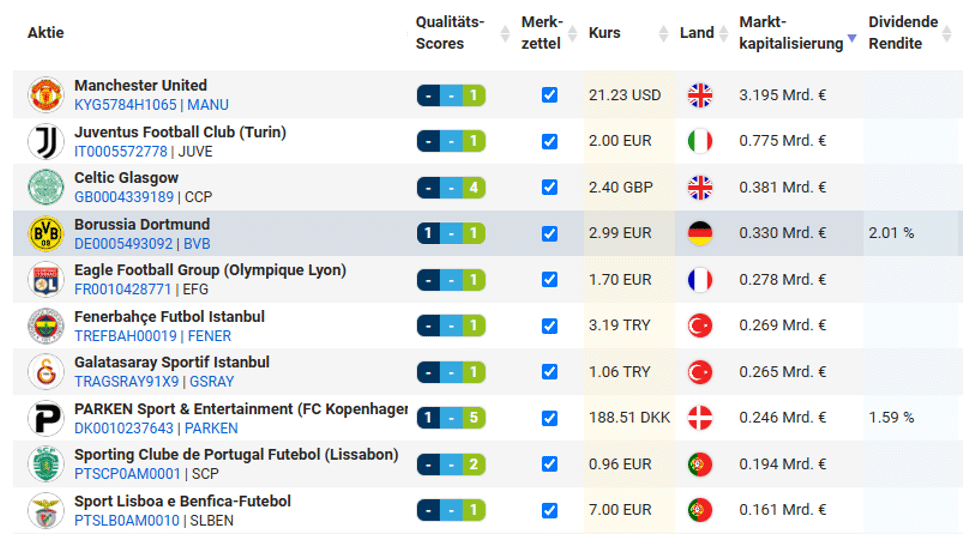

Fußball ist schon lange ein Milliardengeschäft. Spielergehälter, Ablösesummen, Sponsoring-Verträge und TV-Gelder erreichen schwindelerregende Höhen. Wo so hohe Summen fließen, stellt sich die Frage, ob Fußball-Aktien auch als langfristige Investition geeignet sind? Werfen wir zunächst einen Blick auf die zehn wertvollsten börsennotierten Fußballvereine der Welt.

Zwei Dinge fallen auf. Erstens sind selbst die „Schwergewichte" an der Börse erstaunliche Leichtgewichte. Der Rekordmeister Manchester United bringt es als wertvollster Klub auf gerade einmal rund 3 Milliarden Euro Börsenwert, der Rest spielt mit Marktkapitalisierungen von deutlich unter einer Milliarde eher in der Kreisklasse der Aktienwelt. Und zweitens schüttet kaum ein Verein Dividende aus.

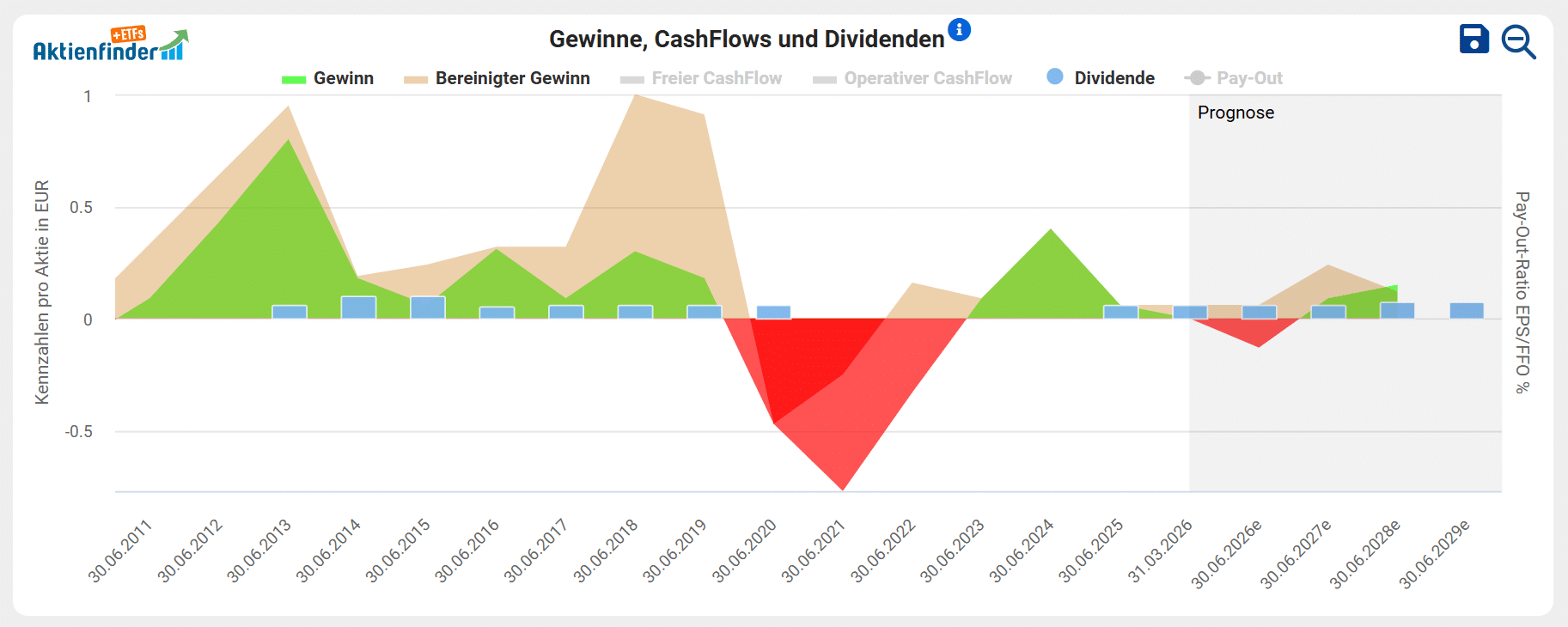

Eine der wenigen Ausnahmen ist ausgerechnet der aktuelle deutsche Vizemeister, Borussia Dortmund. Der BVB ist seit Jahrzehnten an der Börse und schüttet derzeit eine Dividende von rund zwei Prozent aus. Ein Blick auf den Qualitätscheck zeigt die Natur des Fußballgeschäfts. Der Gewinn hängt entscheidend vom sportlichen Erfolg ab. Die Qualifikation für die Champions League spült zweistellige Millionenbeträge in die Kasse und der Verkauf eines Jungstars wie einst Jude Bellingham oder Ousmane Dembélé sorgt für einen warmen Geldregen. Bleiben Erfolge und hohe Transfereinnahmen jedoch aus, macht der Verein finanziell ein Minus. Den Tiefpunkt markierte die Corona-Pandemie, als Borussia Dortmund tiefrote Zahlen schrieb und die Dividende über viele Jahre aussetzte.

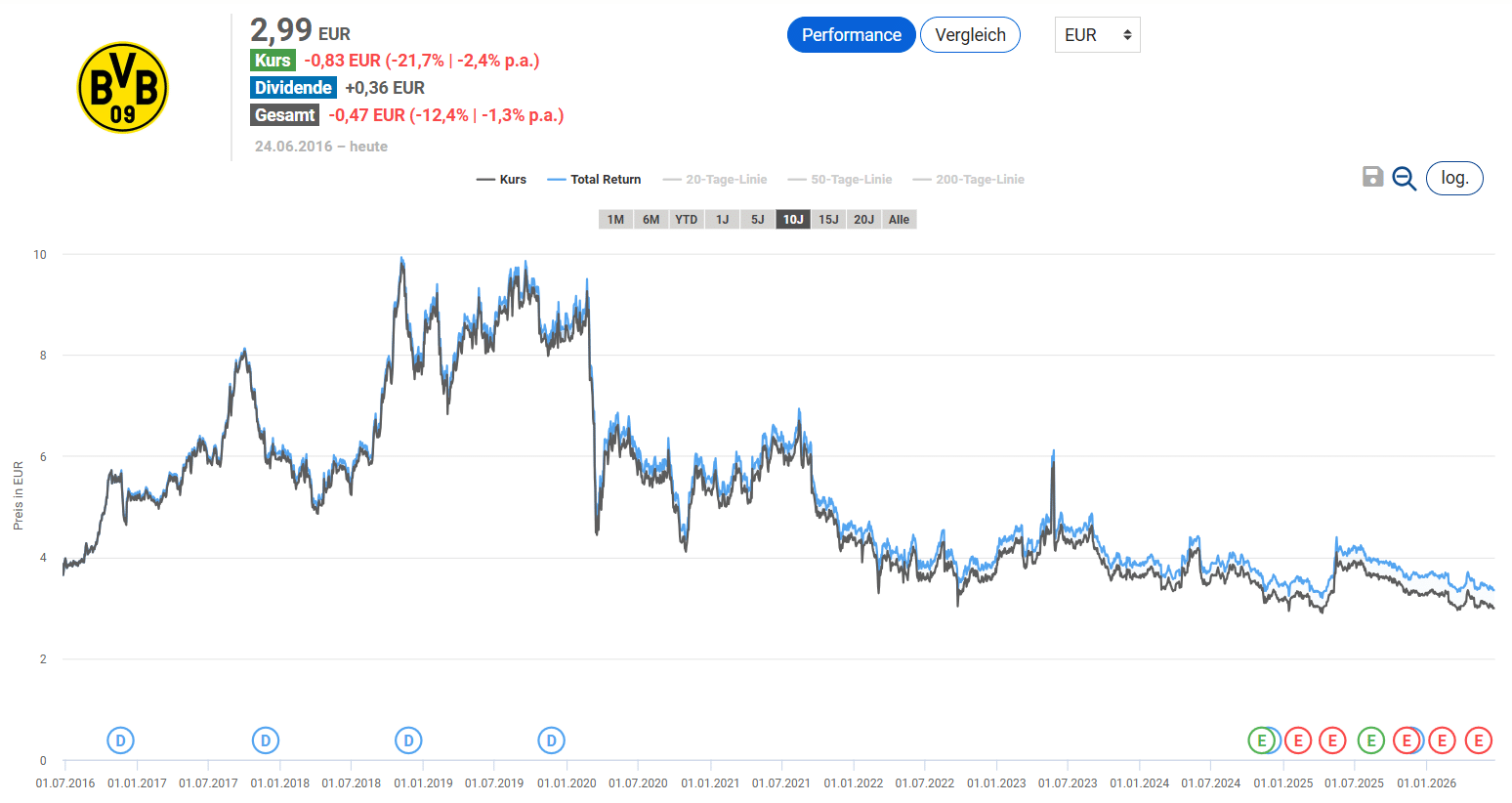

Die BVB Aktie ist ein schönes Beispiel dafür, dass langfristig die fundamentale Entwicklung die Richtung des Aktienkurses bestimmt. Wer vor zehn Jahren in die BVB Aktie investiert hat, sitzt heute trotz Dividenden auf einem Verlust von rund 12 Prozent.

Aus unserer Sicht ist die Aktie eines Fußballvereins nur etwas für leidenschaftliche Fans, die einen Teil ihres Herzensvereins besitzen und ihn unterstützen möchten. Als Baustein für den langfristigen Vermögensaufbau taugen Fußball-Aktien nicht. Investiere deshalb lieber in echte Qualitätsaktien mit verlässlichen Gewinnen und Dividenden. Wie das in der Praxis aussieht, zeigen wir dir am liebsten an unserem eigenen Depot, dem Dicken Dividenden Depot.

Diese 20 Qualitätsaktien zahlen sich aus!

Seit über 3 Jahren besparen wir in diesem Depot 20 ausgewählte Dividenden-Aktien. Mit 19 der 20 Aktien sind wir im Plus und haben mit dem Verkauf von Broadcom zwischenzeitlich bereits einen beträchtlichen Gewinn erzielt. Unterm Strich steht ein Kursgewinn von über 20.000 Euro sowie mehr als 5.500 Euro an erhaltenen Dividenden. Damit kann unser Depot mit dem technologielastigen MSCI World trotz geringerer Volatilität mithalten. Die Dividendenrendite liegt auf Depotebene bei soliden 3,5 Prozent. Bezogen auf unseren persönlichen Einstandskurs sind es dank der über die Jahre gestiegenen Ausschüttungen sogar 4,4 Prozent.

Wir haben das Depot bewusst breit über verschiedene Branchen und Regionen gestreut. So bleiben wir auch dann gelassen, wenn es an den Märkten ruppig wird. Beispielsweise, wenn die derzeitige Euphorie rund um künstliche Intelligenz in einen handfesten Bärenmarkt umschlagen sollte.

Viele der Aktien im „Dicke Dividenden Depot” finden sich auch in der Liste der „Top 50 Dividenden-Aktien” wieder. Diese Liste enthält zahlreiche weitere Qualitätsaktien, von denen einige deutlich unterbewertet sind und mit attraktivem Renditepotenzial sowie hohen Dividenden glänzen.

Die einzigartige Liste der Top 50 Dividenden-Aktien

Vor dem Aktienkauf solltest du die entsprechende Aktie noch einmal im Aktienfinder analysieren und bewerten. Wie einfach das funktioniert, zeigen wir in im Anschluss an die Liste beispielhaft für drei interessante Aktien, namentlich LVMH, Waste Management sowie Münchener Rück aus Deutschland.

Die 10 beliebtesten Dividenden-Aktien

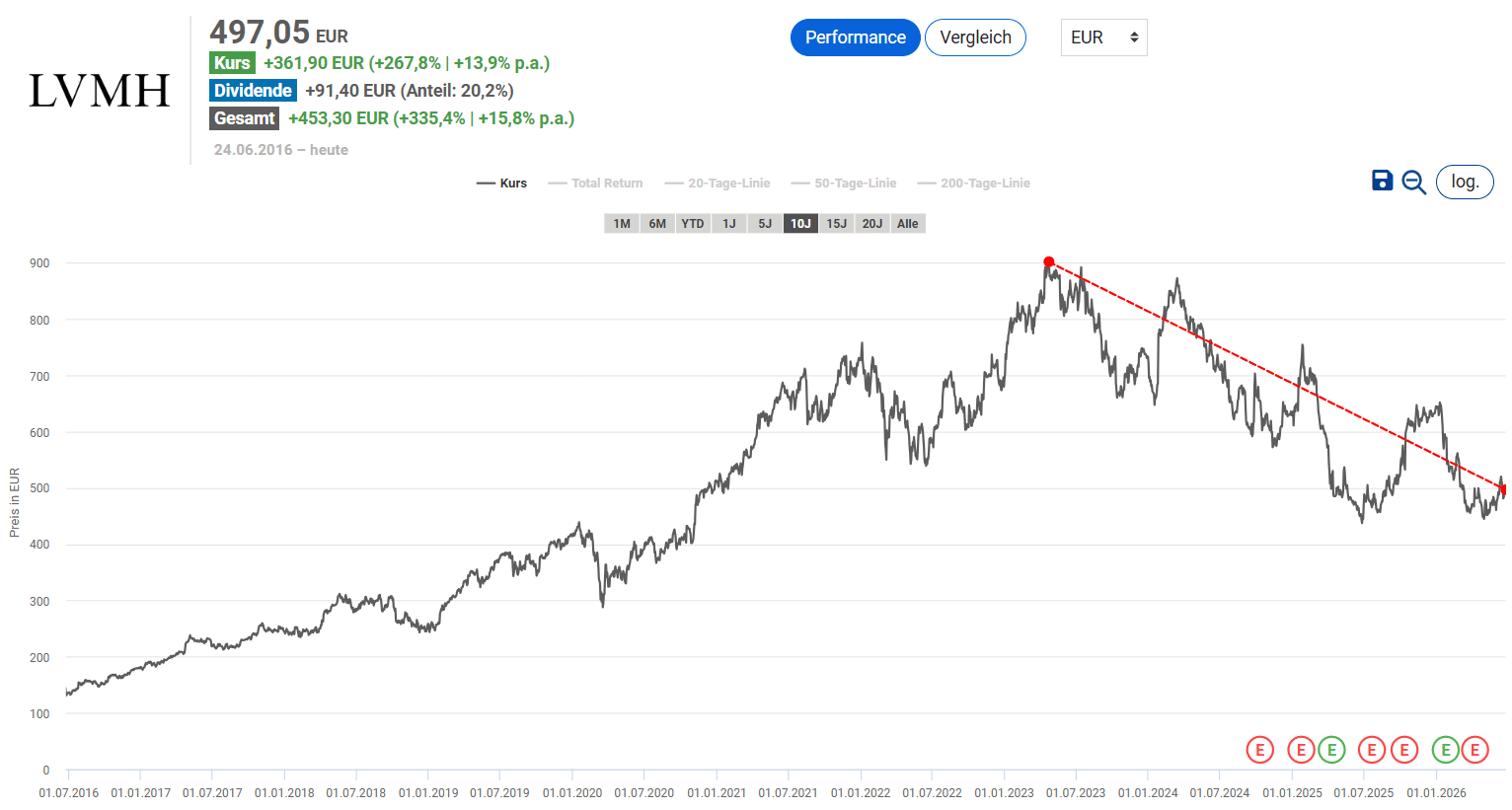

Vor der Liste der Top 50 Aktien hier die 10 beliebtesten Dividendenzahler aus den Top 50 Dividenden-Aktien im Sommer 2026. Mit exakt 1.000 hinterlegten Kauflimits geht der erste Platz an die PepsiCo Aktie. Die Aktie von McDonald’s ist auf Platz 2 vorgerückt, während die Aktie von LVMH als ehemaliger Erstplatzierter um 3 Plätze abgerutscht ist. Nichtsdestotrotz zeigen wir nachfolgend in der Analyse, dass die Aktie auch heute für viele Investoren eine Erwägung wert ist.

Die Top 50 Dividenden-Aktien im Sommer 2026

Jetzt aber zur vollständigen Liste der Top 50 Dividenden-Aktien für alle, die sich mit zuverlässigen Dividendenzahlern aus der ganzen Welt ein passives Einkommen aufbauen möchten:

Die Auswertung zeigt die Top 50 Dividenden-Aktien unserer über 160.000 Mitglieder inklusive hinterlegter Kauflimits für den Sommer 2026. Die verlinkte Aktie führt direkt zum Dividenden-Profil. Angezeigt werden die Anzahl der Kauflimits und die aktuelle Dividendenrendite. Hinter der Dividendenrendite geben wir in Klammern das durchschnittliche Dividendenwachstum pro Jahr der letzten 5 Jahre an. Liegt das Dividendenwachstum über 5 Prozent, ist die Dividendenrendite grüner Schriftfarbe. Wird die Dividende gekürzt, so ist die Dividendenrendite in roter Schriftfarbe. Die Spalte "Ø Kauflimit in €" gibt das durchschnittliche Kauflimit an, bei dem der hinterlegte Preis-Alarm unserer Mitglieder ausgelöst wird. Der Abschlag ist die prozentuale Differenz des Aktienkurses gegenüber dem durchschnittlichen Kauflimit.

Die Top 10 Aktien mit hohem Dividendenwachstum

Dein passives Einkommen ist der Inflation nur mit entsprechend hohem Dividendenwachstum voraus. Deshalb präsentieren wir dir aus der einzigartigen Liste hier die 10 Aktien mit dem höchsten Dividendenwachstum pro Jahr innerhalb der letzten fünf Jahre.

Die Top 10 Aktien mit hoher Dividende

Bis sich hohes Dividendenwachstum auszahlt, dauert es seine Zeit. Eine Alternative ist die hohe Dividende von Anfang an. Aus den Top 50 Dividenden-Aktien findest du hier die 10 Aktien mit der höchsten Dividende, ermittelt anhand der kumulierten ausgeschütteten Dividenden innerhalb der letzten 12 Monate.

LVMH mit 2,6% Dividende! Kursschwäche als Kaufgelegenheit?

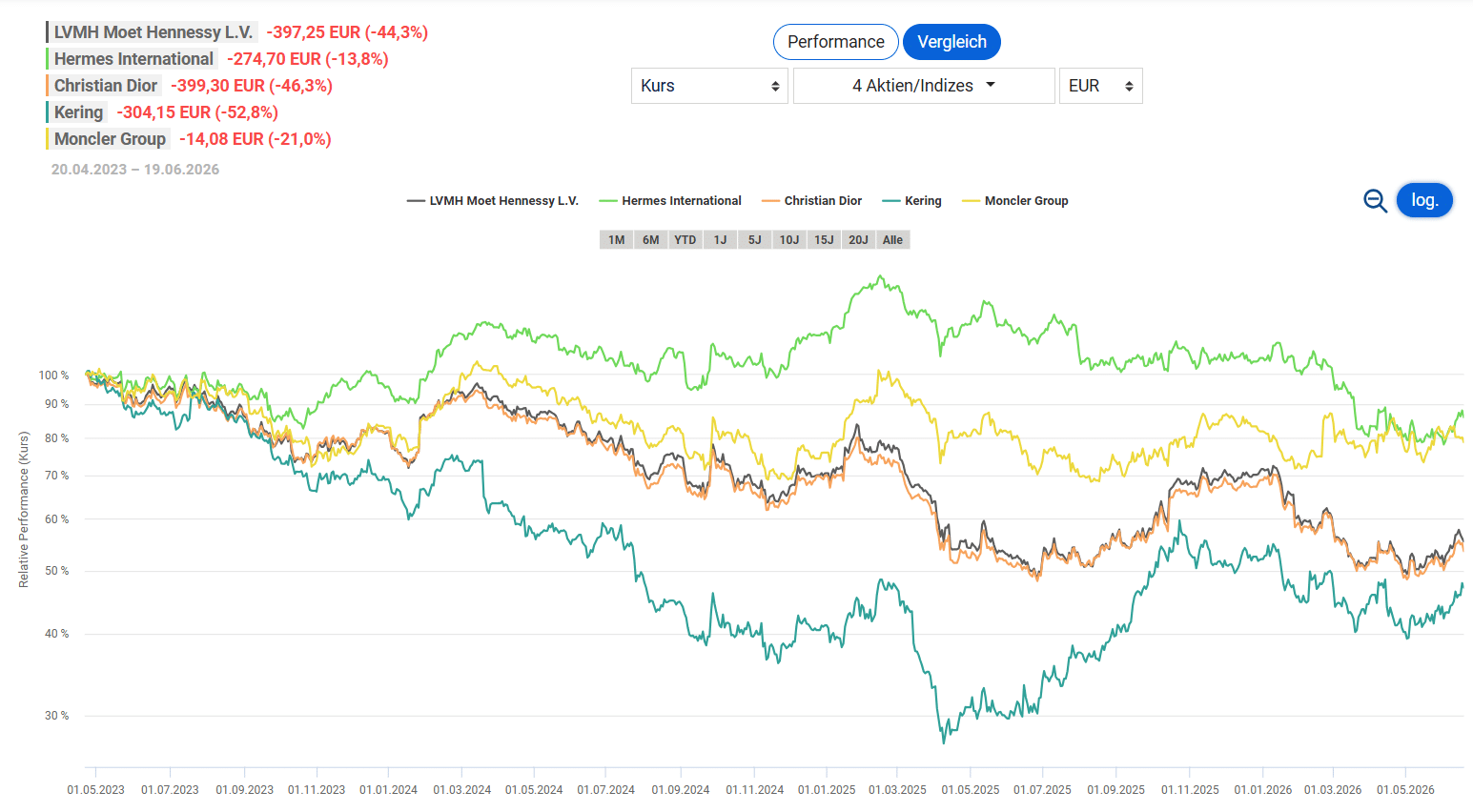

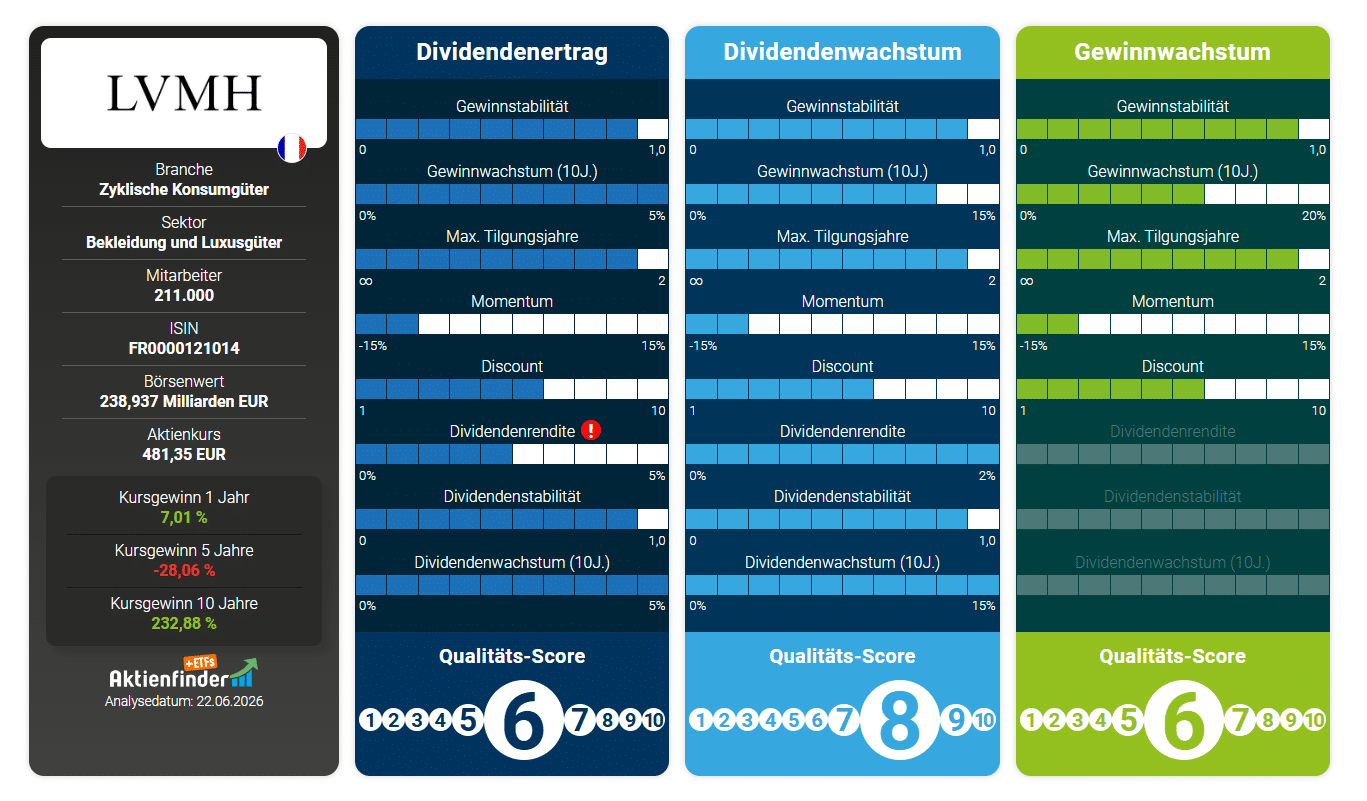

LVMH steht für Luxus und die Aktie galt jahrzehntelang als Inbegriff von Qualität, verbunden mit hohen Kursgewinnen. Kein Wunder, dass die Aktie des weltgrößten Luxuskonzerns bei unseren Mitgliedern eine der beliebtesten Dividenden-Aktien ist und mit 942 hinterlegten Kauflimits im Aktienfinder auf Platz 4 zu finden ist. Doch zuletzt hat der Glanz der LVMH Aktie spürbar nachgelassen. Seit dem Allzeithoch im Juli 2023 hat die Aktie rund 45 Prozent verloren. Gibt es Luxus nun zum Schnäppchenpreis?

Der Grund für den Kursrutsch ist ein Abschwung in der Luxusbranche. Nach dem Boom der Nach-Corona-Jahre schwächelt die Nachfrage, allen voran in China. Das bekommt nicht nur LVMH zu spüren, sondern auch Hermès, dem LVMH-Tochterunternehmen Christian Dior, Kering oder die Moncler Group.

Nun gehen wir der Frage nach, ob sich aus dem Kursrückgang eine günstige Einstiegsgelegenheit ergibt und wie viel Renditepotenzial in der Aktie steckt.

Wie rentabel ist das Geschäftsmodell von LVMH?

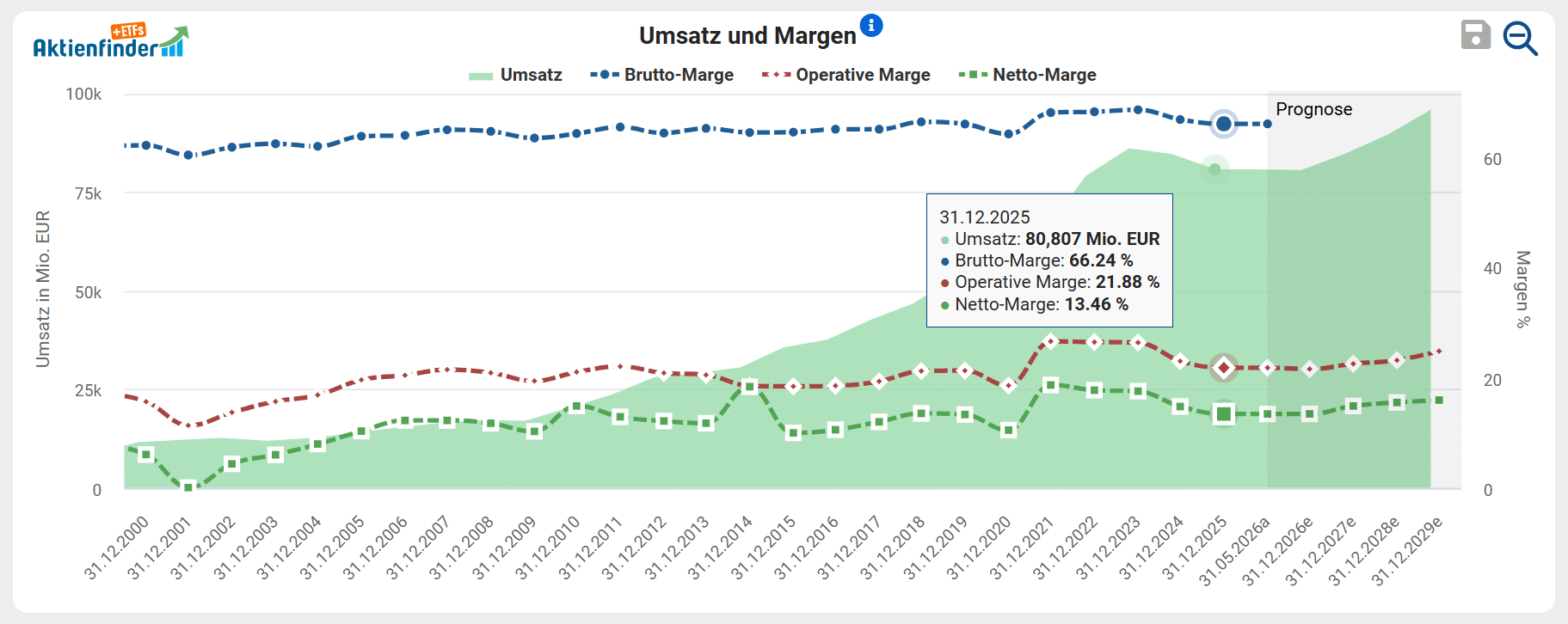

LVMH ist der weltweit führende Luxusgüterkonzern und vereint rund 75 renommierte Marken unter seinem Dach, darunter Louis Vuitton, Dior, Moët & Chandon, Tiffany & Co., Sephora und TAG Heuer. Im Geschäftsjahr 2025 erzielte der Konzern einen Umsatz von 80,8 Milliarden Euro. Mit einer globalen Präsenz in über 70 Ländern bedient LVMH die Nachfrage nach exklusiven, hochpreisigen Luxusprodukten, die dem Konzern traditionell hohe Margen bescheren.

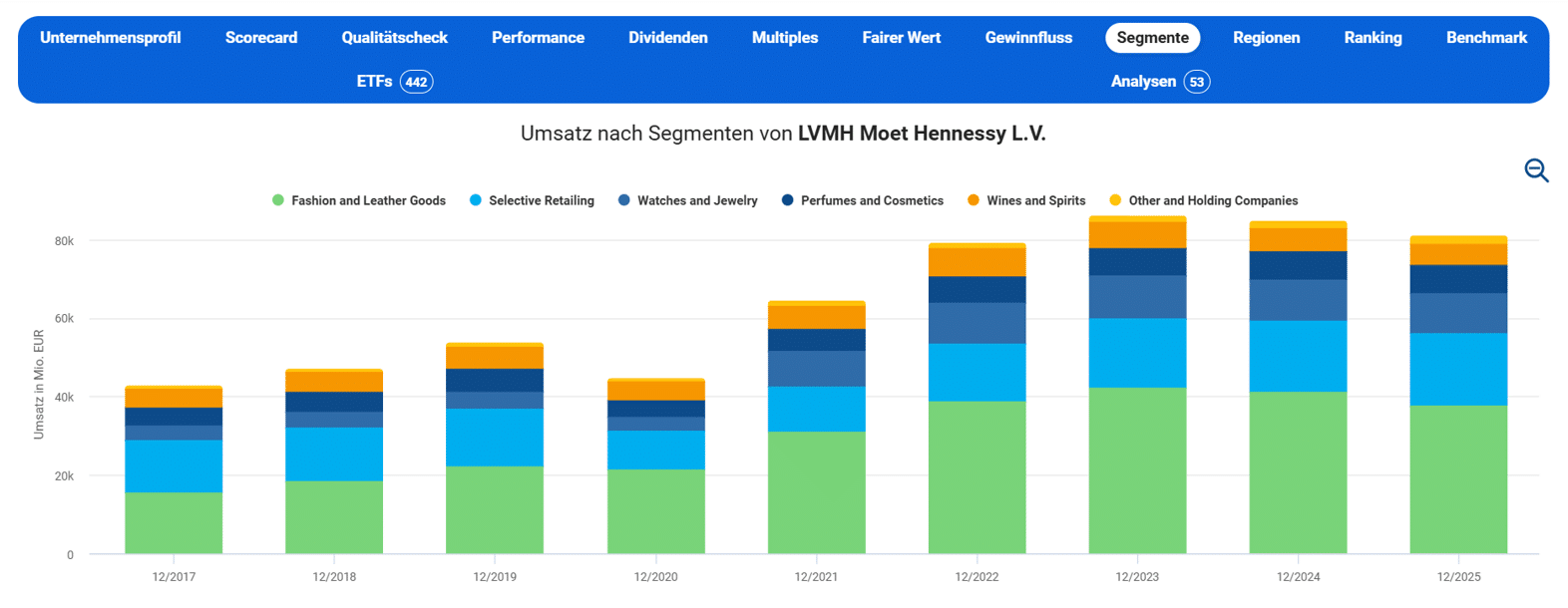

Das Geschäft gliedert sich in fünf Segmente. Mit Abstand am wichtigsten ist das Segment Fashion & Leather Goods mit hochwertiger Mode und Lederwaren von Marken wie Louis Vuitton und Dior. Das Segment steht für rund 47 Prozent des Konzernumsatzes und ist zugleich der Gewinnmotor – selbst im schwachen Jahr 2025 lag die operative Marge bei beeindruckenden 35 Prozent. Es folgen Selective Retailing mit den Einzelhandelsketten Sephora und DFS (rund 23 Prozent vom Umsatz), Watches & Jewelry mit Marken wie Tiffany und Bvlgari (rund 13 Prozent), Perfumes & Cosmetics (rund 10 Prozent) sowie Wines & Spirits mit Champagner und Cognac (rund 7 Prozent).

Was LVMH zu einem Qualitätsunternehmen macht, ist der tiefe Burggraben in der luxuriösen Markenwelt. Luxusmarken wie Louis Vuitton oder Dior sind über Jahrzehnte, teils über ein Jahrhundert gewachsen und lassen sich nicht von anderen Unternehmen kopieren. Diese Exklusivität verleiht LVMH eine enorme Preissetzungsmacht, sodass der Konzern die Preise regelmäßig anheben kann, ohne dass die treue, wohlhabende Kundschaft abspringt. Gesteuert wird das französische Imperium von der Familie Arnault rund um Firmenlenker Bernard Arnault, die den Konzern als Großaktionär langfristig führt. Das ist ein Vorteil gegenüber rein quartalsgetriebenen Wettbewerbern.

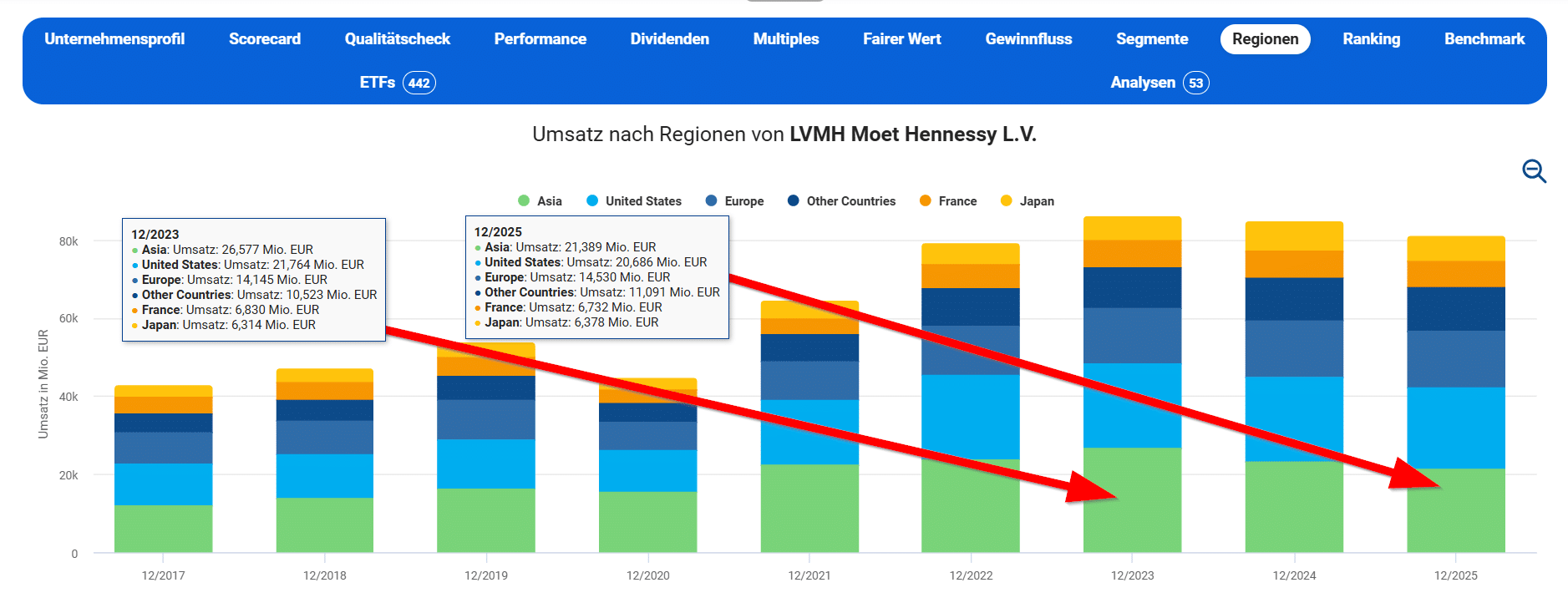

LVMH erwirtschaftet den größten Teil seines Umsatzes in Asien, gefolgt von den USA und Europa. Diese starke Asien-Ausrichtung war jahrelang ein Wachstumstreiber, hat den Konzern zuletzt aber belastet, da gerade die chinesische Kundschaft beim Luxuskonsum spürbar zurückhaltender geworden ist. Im Geschäftsjahr 2023 lag der China-Umsatz bei 26,6 Milliarden Euro und im letzten Geschäftsjahr „nur“ noch bei 21,4 Milliarden Euro.

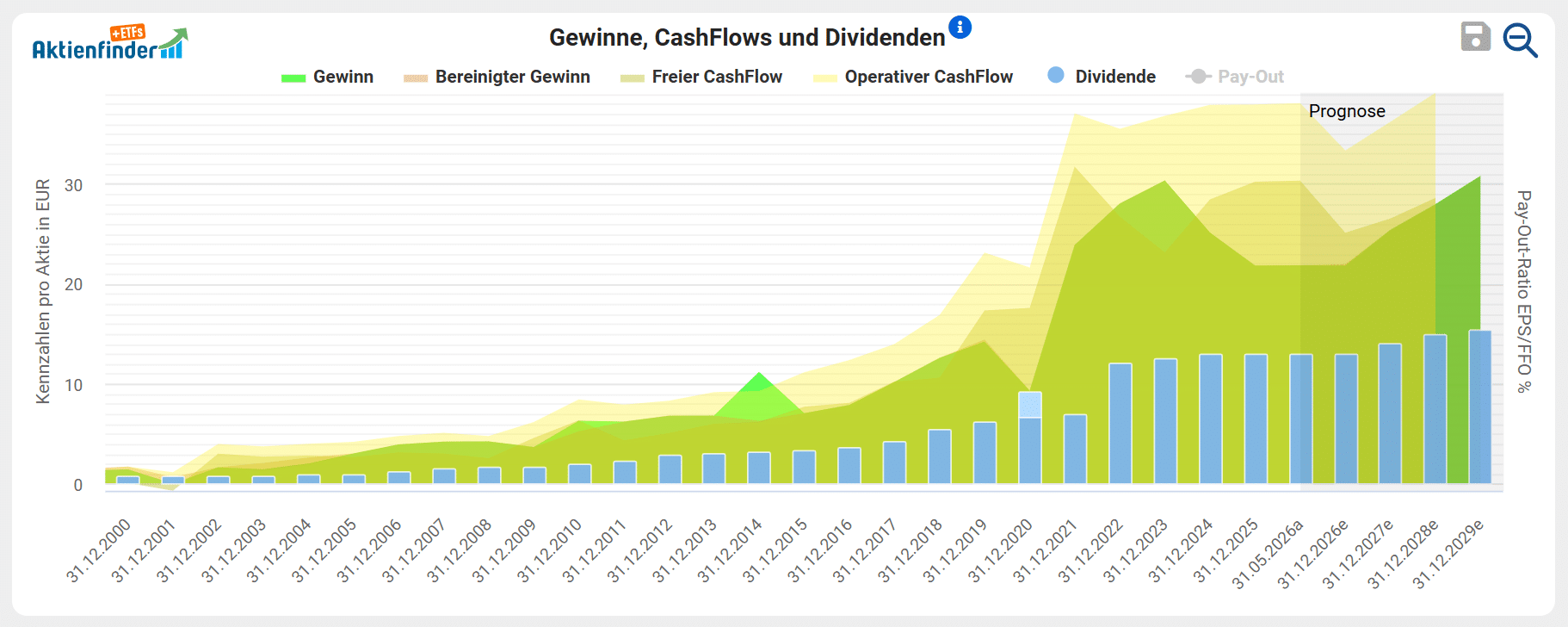

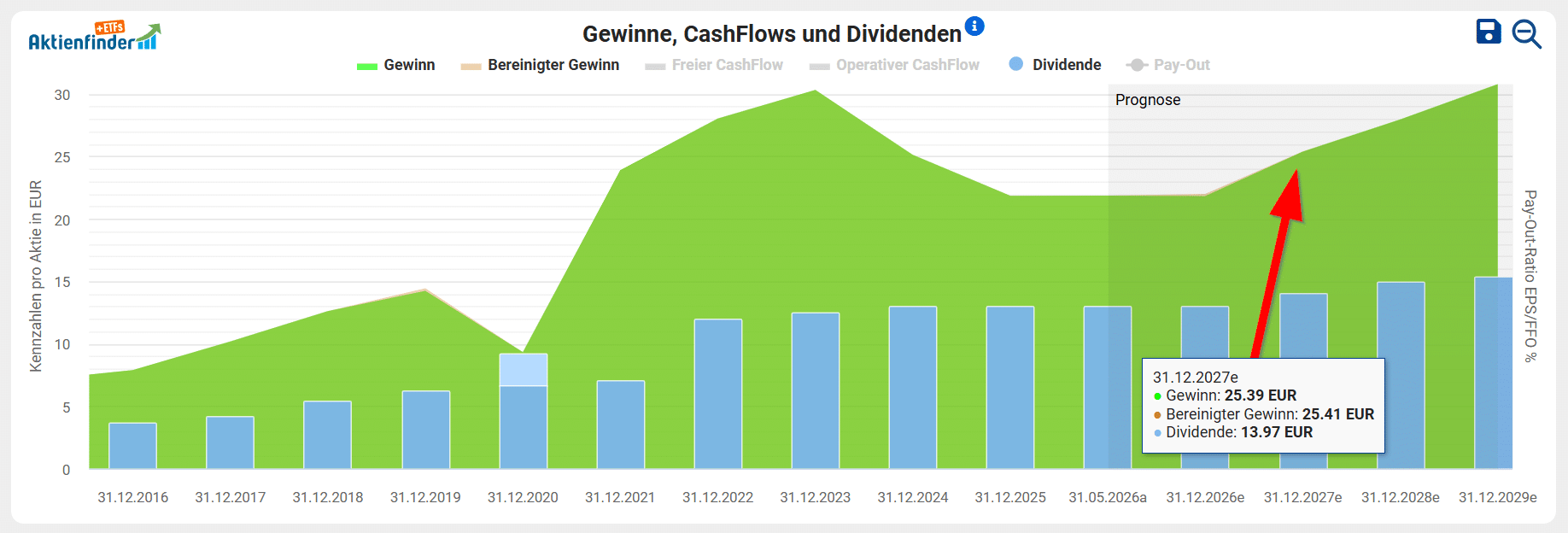

Der Qualitätscheck zeigt, dass das Luxusgeschäft trotz aller Qualität zyklisch ist. Nach einem Rekordgewinn von 30,33 Euro pro Aktie im Jahr 2023 ist der Gewinn zwei Jahre in Folge gefallen. Im Jahr 2024 lag der Gewinn pro Aktie bei 25,12 Euro und im Jahr 2025 21,86 Euro. Der jüngste Gewinnrückgang bei LVMH markiert aber aus unserer Sicht keinen strukturellen Bruch des Geschäftsmodells, sondern spiegelt eine Normalisierung nach den Post-Corona-Boomjahren wider.

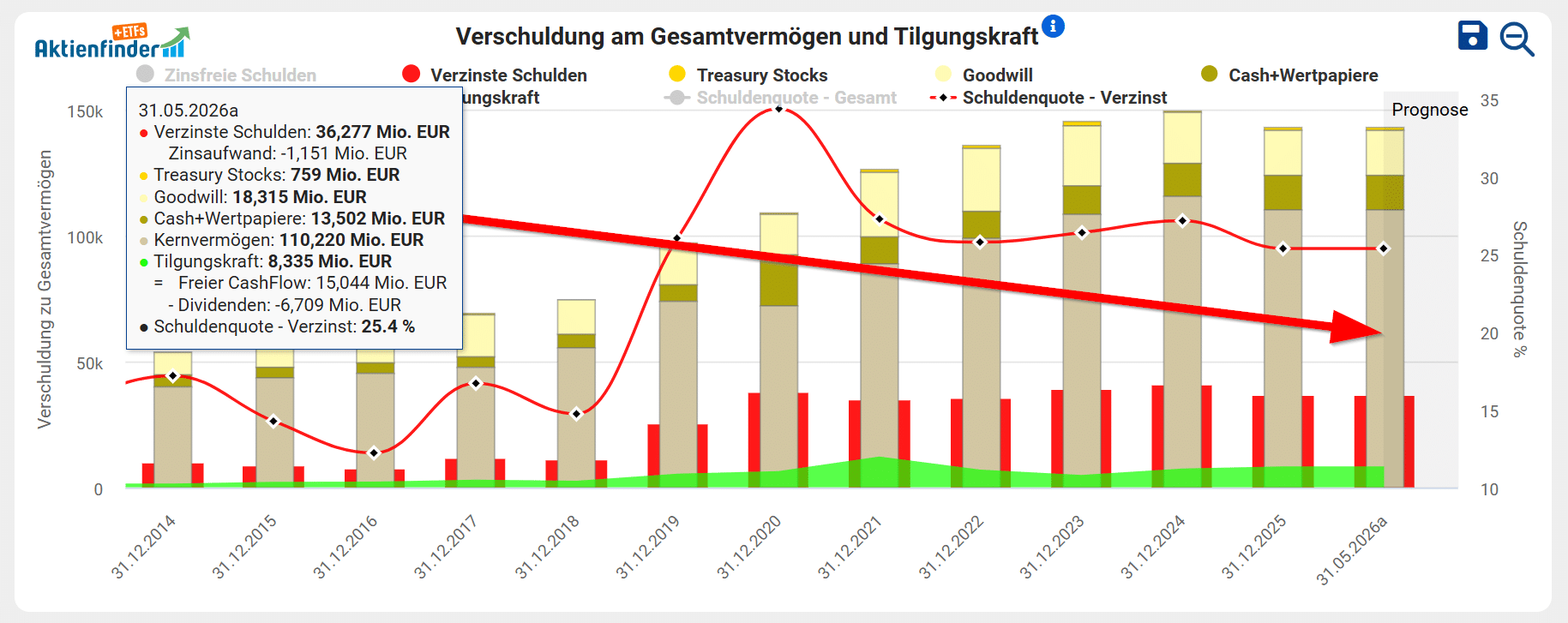

Die Bilanz ist dabei kerngesund. Trotz des schwächeren Geschäfts erwirtschaftete LVMH 2025 einen freien Cashflow von 15 Milliarden Euro und baute die Schuldenquote gemessen an den verzinsten Schulden auf 25,4 Prozent weiter ab. Bei einem Verschuldungsgrad von rund 10 Prozent zum Eigenkapital ist der Konzern finanziell so solide aufgestellt, dass er den Abschwung problemlos übersteht und zugleich kräftig in seine Marken investieren kann.

Steht die Trendwende nun bevor?

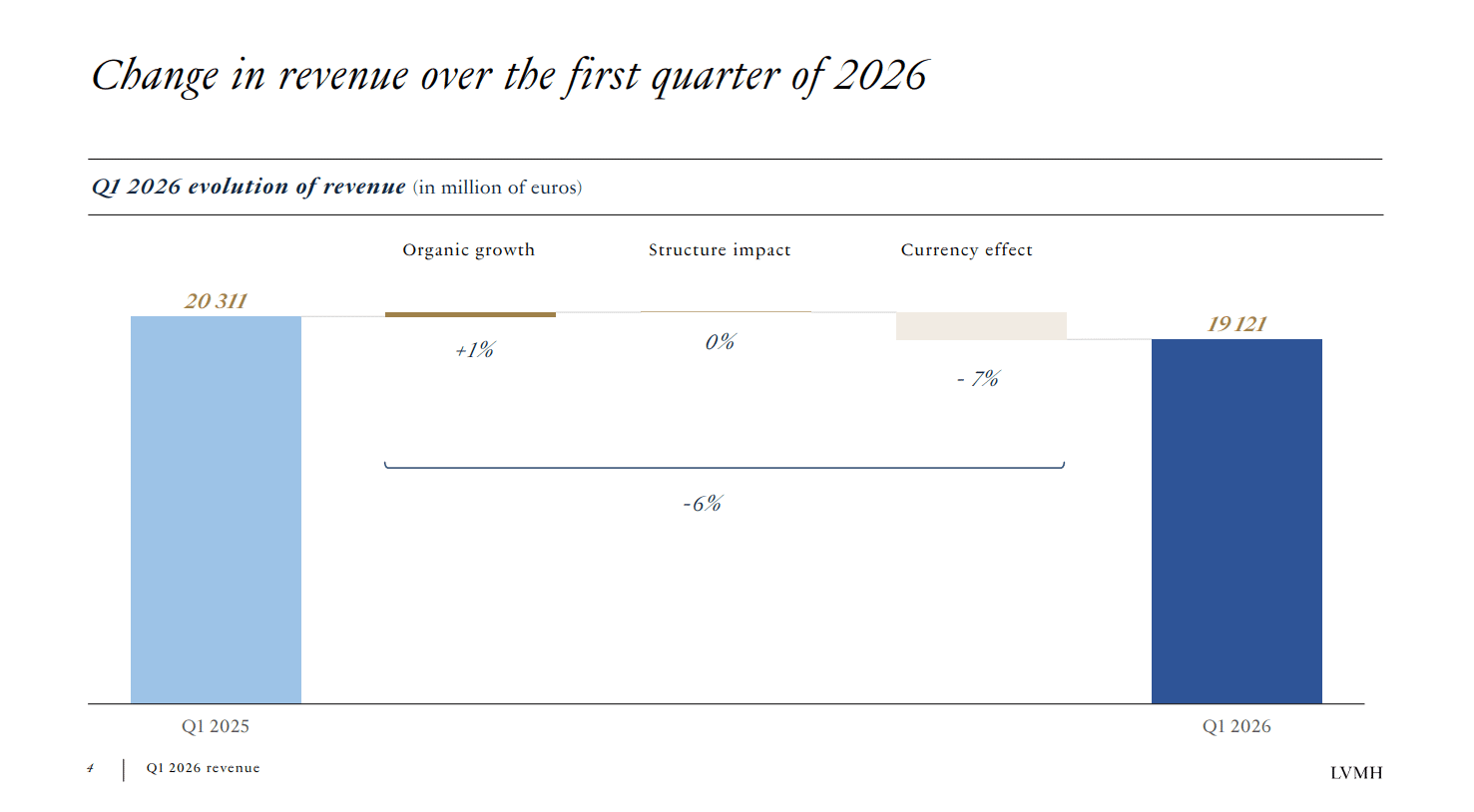

Die letzten Quartalszahlen untermauern beim genauen Blick, dass die Trendwende bereits im Hintergrund anläuft. So wuchs der Konzern im Auftaktquartal 2026 trotz neu aufgekommener geopolitischer Krisen, wie dem Iran-Konflikt, organisch um immerhin ein Prozent. Der nominale Umsatzrückgang resultiert nahezu ausschließlich aus einem negativen Währungseffekt von minus 7 Prozent durch den starken Euro.

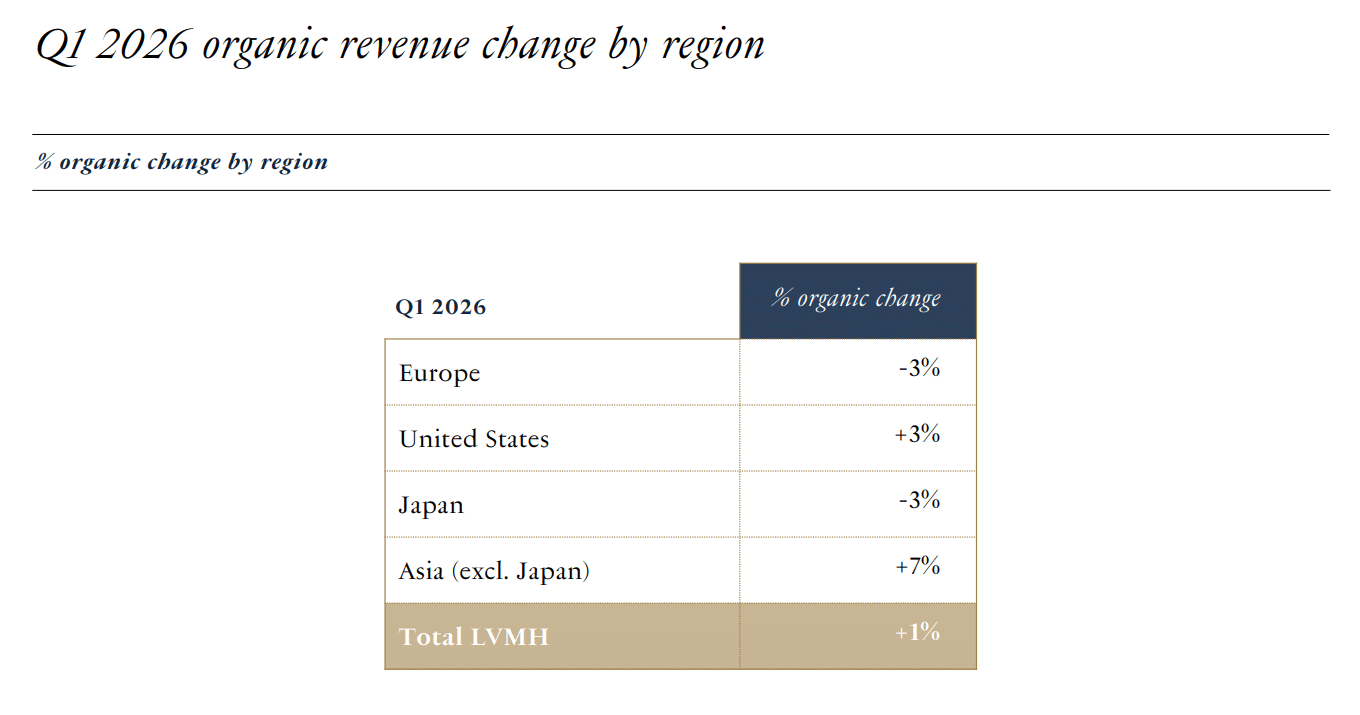

Regional sendet der Schlüsselmarkt Asien mit einem organischen Wachstum von 7 Prozent ein kraftvolles Erholungssignal. Im vorletzten Quartal lag das Wachstum nur bei einem Prozent. Eine nachhaltige Trendwende im wichtigsten Absatzmarkt von LMVH könnte den Turnaround auf Konzernebene nun einleiten.

Die Analysten rechnen für das laufende Geschäftsjahr jedoch mit einem Übergangsjahr und einer Gewinnstagnation. Laut den 23 Analysten soll der Gewinn pro Aktie im nächsten Jahr jedoch wieder um 16 Prozent ansteigen. Sollte sich diese Prognose bewahrheiten, wird sich das bald im Aktienkurs widerspiegeln.

Wie sicher ist die Dividende von LVMH?

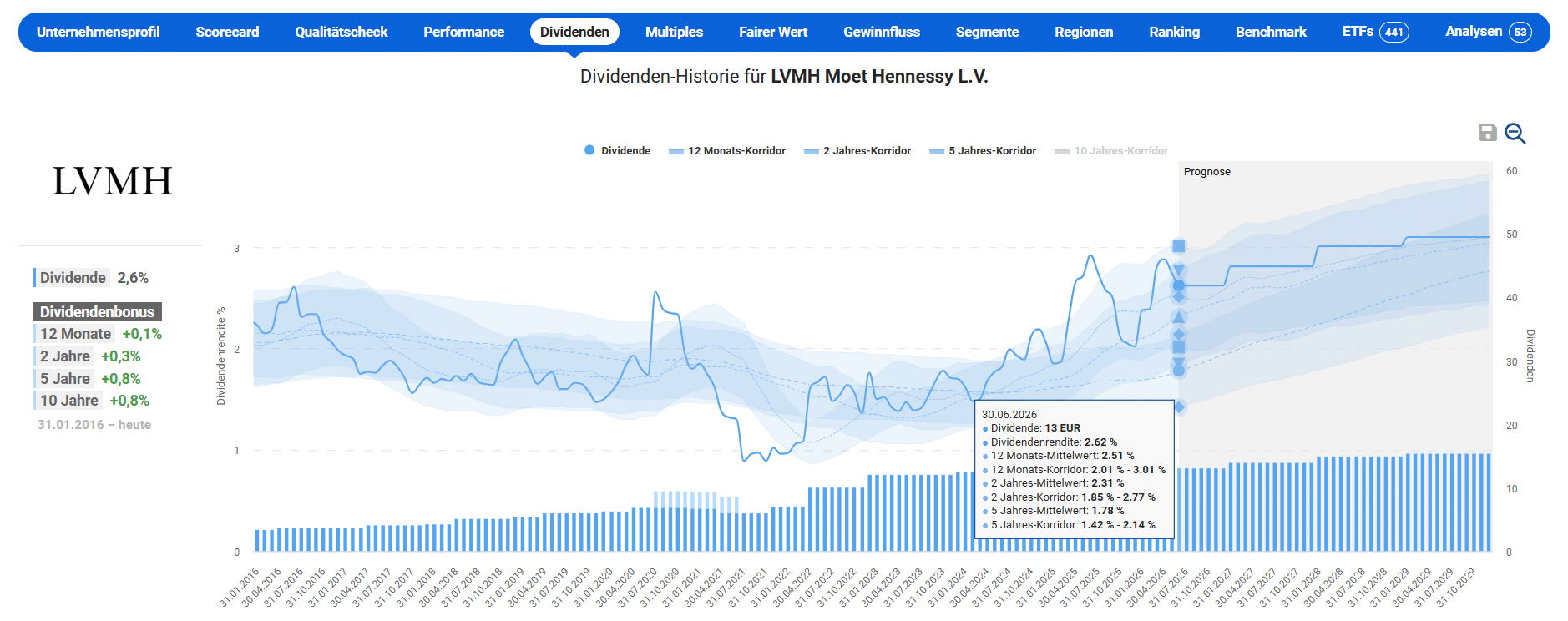

LVMH hat die Dividende seit Jahrzehnten nicht gesenkt und genießt den Ruf eines der verlässlichsten Dividendenzahler Europas. Allerdings hat der Luxuskonzern die Dividende im Zuge des Abschwungs seit 2024 bei 13 Euro je Aktie eingefroren. Durch den Kursrückgang ist die Dividendenrendite dafür auf rund 2,6 Prozent geklettert und damit so hoch wie nur selten. Auf dem Höhepunkt der Luxus-Euphorie vor einigen Jahren lag sie noch unter 1 Prozent.

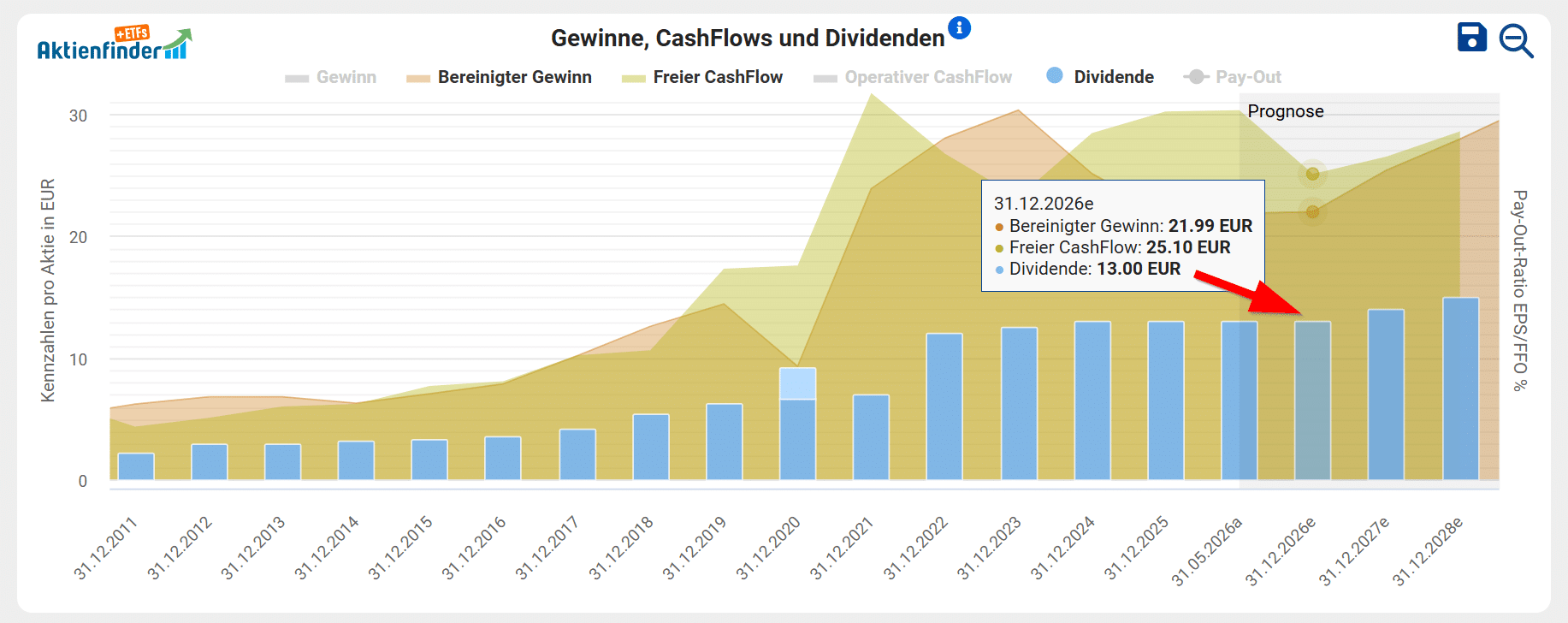

Die Tatsache, dass die Dividende seit zwei Jahren nicht mehr steigt, ist jedoch keineswegs ein Anzeichen dafür, dass sie in Gefahr ist. Bei einem Gewinn von 21,99 Euro je Aktie und einer Dividende von 13 Euro liegt die Ausschüttungsquote bei 59 Prozent. Diese Quote ist etwas höher als in den Rekordjahren, aber nach wie vor solide. Der freie Cashflow pro Aktie liegt bei 25,10 Euro, sodass die Ausschüttungsquote gemessen am Cashflow bei komfortablen 52 Prozent liegt. Die hohe Verlässlichkeit spiegelt sich auch in der Kennzahl der Dividendenstabilität im Aktienfinder wider, die für LVMH mit 0,94 bei einer Skala von -1 bis 1 sehr hoch ausfällt.

Ist die LVMH Aktie günstig bewertet?

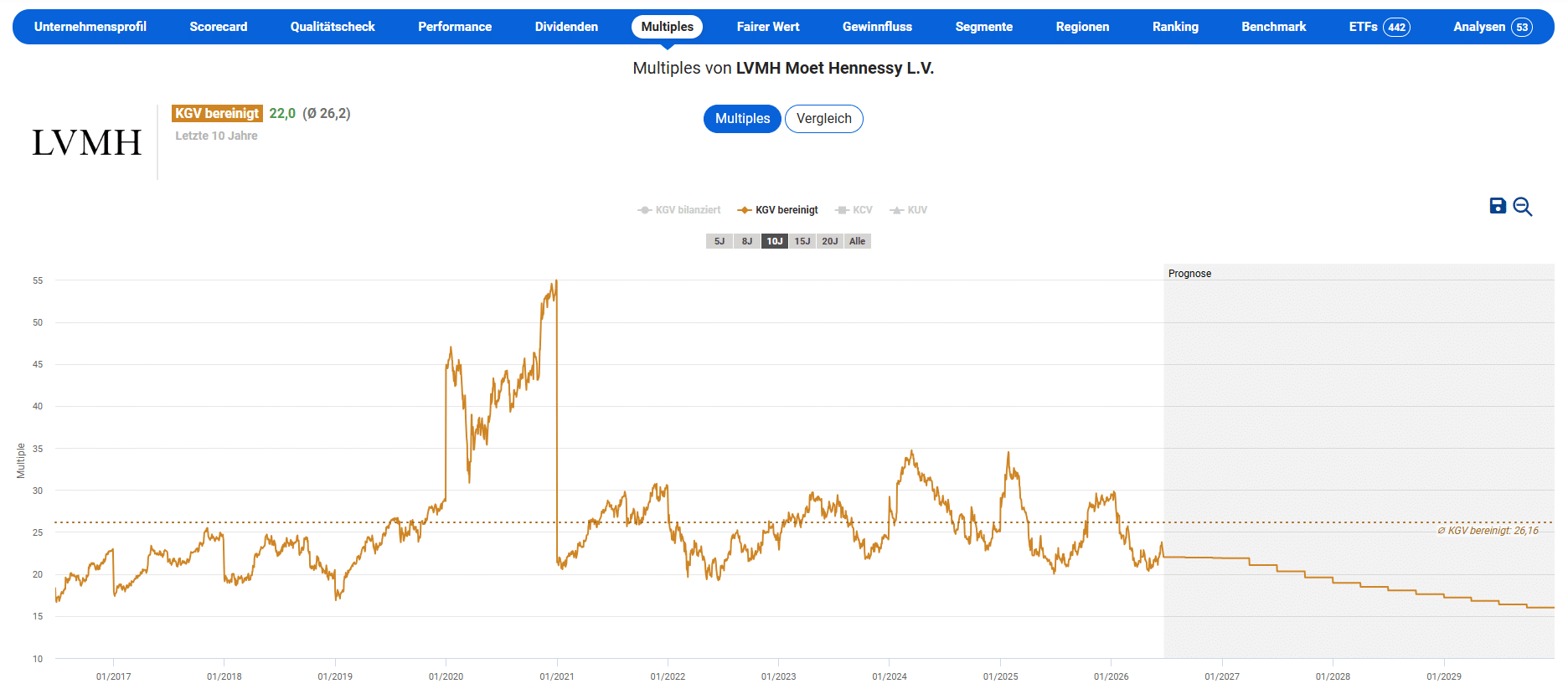

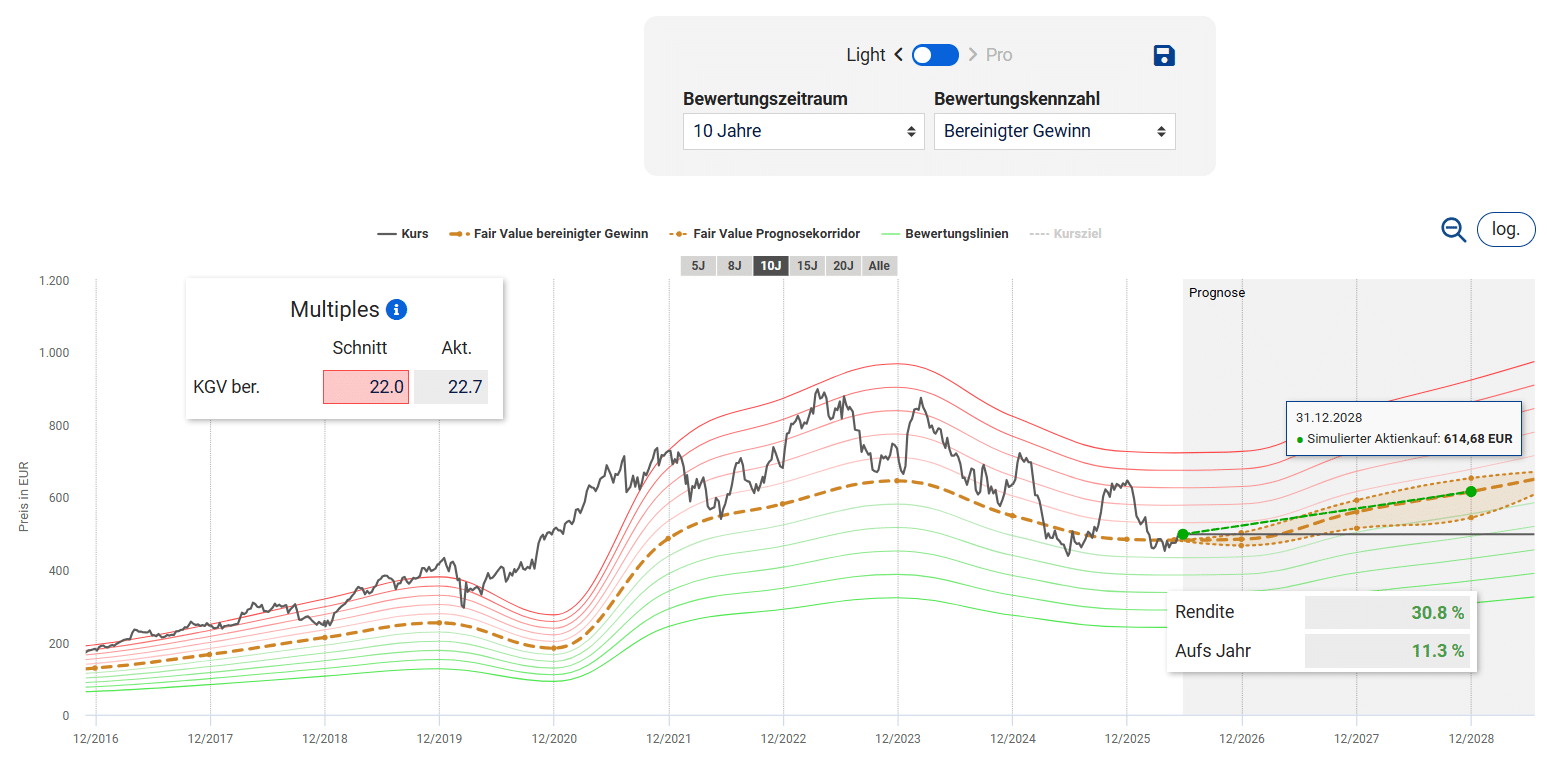

Für die Dynamische Aktienbewertung der LVMH Aktie ziehen wir den bereinigten Gewinn heran, da diese Kennzahl von den meisten Analysten abgedeckt wird, und vergleichen die aktuelle Bewertung mit dem Durchschnitt der letzten 10 Geschäftsjahre. Im Zeitraum von 10 Jahren bewertete der Markt die LVMH Aktie mit einem durchschnittlichen Kurs-Gewinn-Verhältnis (KGV) von rund 26. Mit einem aktuellen KGV von 22 ist die Aktie fundamental unterbewertet. Sobald die Gewinne wieder steigen, sinkt das zukünftige KGV deutlich und könnte gemessen am aktuellen Aktienkurs nur noch bei 16 liegen.

Für die Dynamische Aktienbewertung halten wir ein KGV von 22 für gerechtfertigt. Das Geschäftsmodell von LVMH bietet mit seinen Luxusmarken über eine herausragende Marktposition und langfristiges Wachstumspotenzial, das den aktuellen Abschwung überstehen wird. Wir rechnen wie die Analysten für die kommenden Jahre mit einem baldigen Gewinnwachstum. Mit einem KGV von 22 ergibt sich beim aktuellen Kurs von rund 480 Euro vor allem langfristig ein attraktives Renditepotenzial. Auf Sicht bis zum Geschäftsjahr 2028 sind aus Kursgewinnen und Dividenden rund 30 Prozent drin.

Abhängig von deinem Kaufkurs ergibt sich die folgende jährliche Renditeerwartung aus Kursgewinnen und Dividenden. Mit einem hinterlegten Kauflimit im Aktienfinder verpasst du im Falle eines Rücksetzers den günstigen Einstieg nicht.

Unser Fazit zur LVMH Aktie

Die LVMH Aktie ist ein Paradebeispiel für ein Qualitätsunternehmen mit einer günstigen Bewertung. Der weltgrößte Luxuskonzern mit den begehrten Marken, enormer Preissetzungsmacht und einer kerngesunden Bilanz notiert auf einem Kursniveau, was wir bereits im Jahr 2021 gesehen haben. Für langfristig-orientierte Investoren, die an eine weltweit steigende Luxusnachfrage glauben, ist das Chance-Risiko-Verhältnis attraktiv.

Anleger sollten sich allerdings über zwei Dinge im Klaren sein. Erstens befindet sich die Branche trotz erster Hoffnungszeichen noch immer in einem Abschwung, der von geopolitischen Risiken begleitet wird. Zweitens ist LVMH mit einer Dividendenrendite von rund 2,6 Prozent kein Hochdividendenwert. Zudem kehrt das Dividendenwachstum erst mit steigenden Gewinnen zurück.

Für den geduldigen Investor überwiegen unter dem Strich die Chancen. Der weltweite Wohlstand steigt, und als Marktführer ist LVMH bestens positioniert. Die niedrige Bewertung, die solide Dividende und die unangefochtene Marktstellung machen die Aktie zu einem lohnenden Kandidaten für ein Depot, gespickt mit Qualitätsaktien.

Waste Management mit 1,6% Dividende! Krisensichere Rendite?

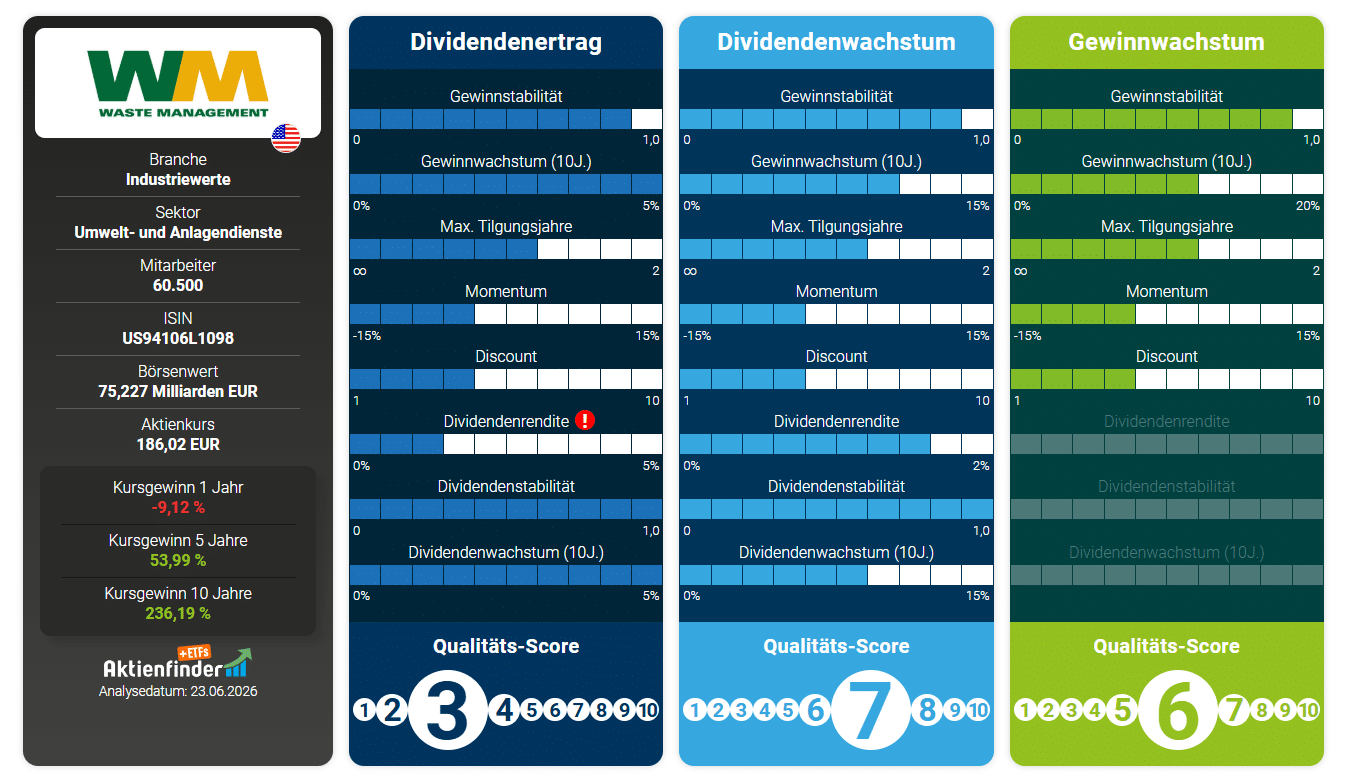

Es gibt Geschäftsmodelle, die auf den ersten Blick langweilig klingen, in Wirklichkeit aber hochlukrativ sind. Ein Beispiel hierfür ist Waste Management. Als größter Müllentsorger Nordamerikas verwertet und deponiert das Unternehmen städtischen und gewerblichen Abfall. Ein solches Geschäft ist in jeder Konjunkturlage gefragt. Entsprechend verlässlich steigen Gewinne und Dividende. Kein Wunder, dass die Aktie bei unseren Mitgliedern auf Platz 17 der Top 50 Dividenden-Aktien landet.

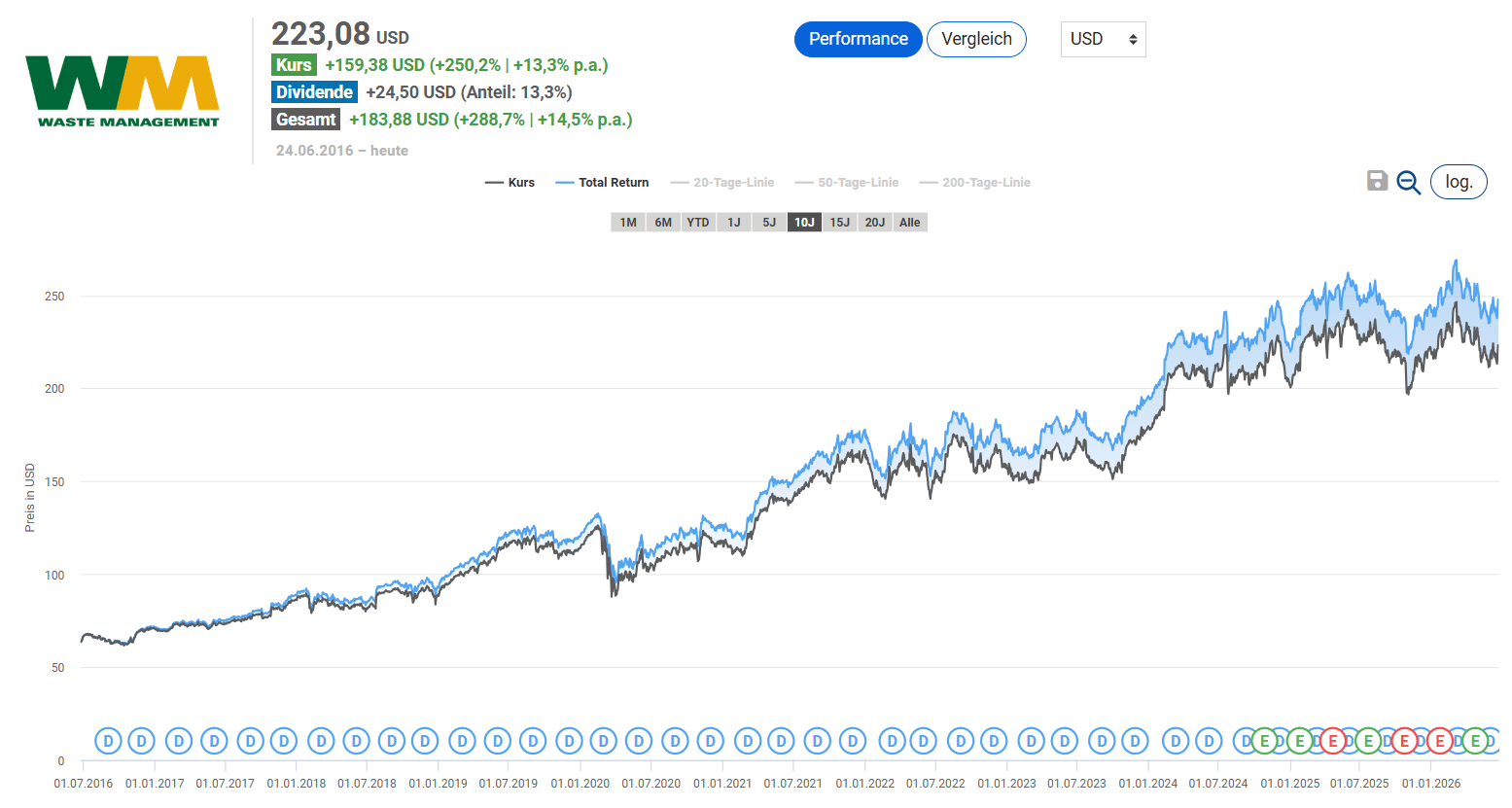

Im März erreichte die Waste Management Aktie mit einem Kurs von 246 US-Dollar ein neues Allzeithoch. Von diesem Kurs ist die Aktie jedoch 10 Prozent entfernt. Dazu befindet sie sich seit über zwei Jahren in einer Seitwärtsphase, obwohl die Gewinne Jahr für Jahr steigen. Wir klären nun, ob der Aktienkurs eine Kaufchance bietet und wie hoch das Renditepotenzial ist.

Wie rentabel ist das Geschäftsmodell von Waste Management?

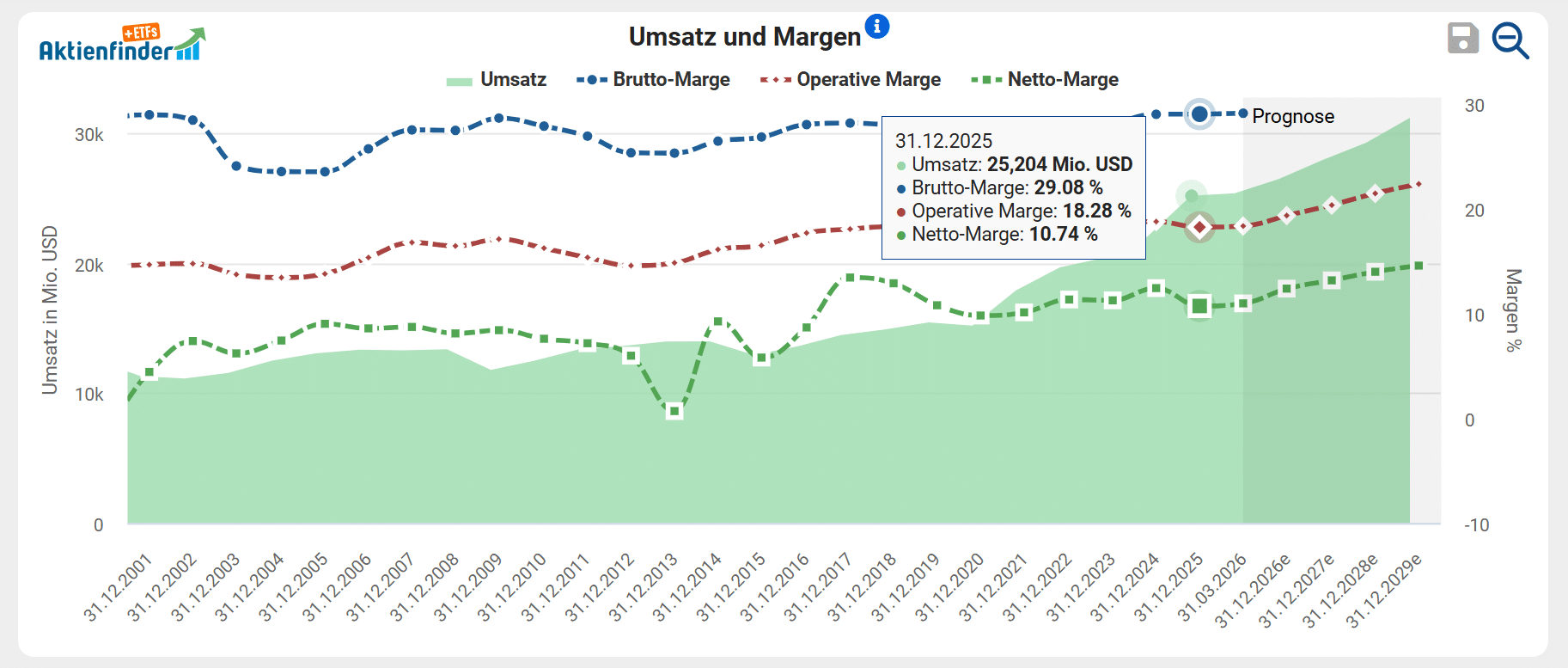

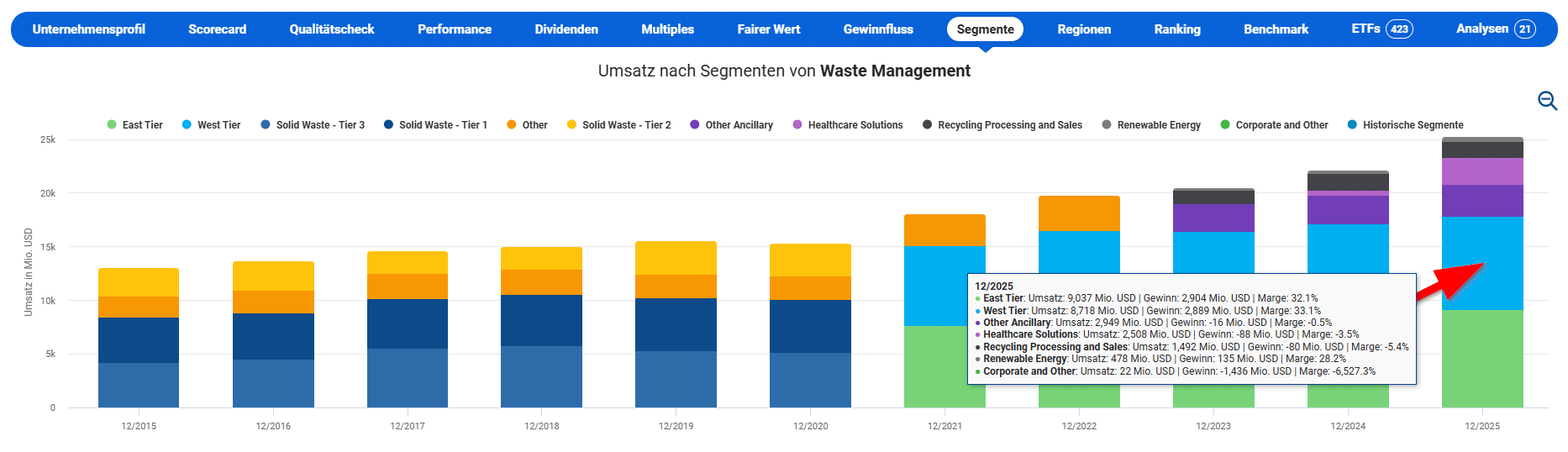

Waste Management ist noch vor Republic Services und Waste Connections der größte Anbieter für Abfallentsorgung und Umweltdienstleistungen in Nordamerika. Das Geschäft umfasst die gesamte Wertschöpfungskette des Abfalls. Diese beginnt beim Einsammeln bei Privathaushalten und Unternehmen (Collection) über Umladestationen (Transfer) bis zur Verwertung im Recycling und zur Lagerung auf eigenen Deponien (Landfill). Im Geschäftsjahr 2025 setzte der Konzern mit 25,2 Milliarden US-Dollar so viel wie noch nie um.

Der entscheidende Wettbewerbsvorteil von Waste Management steckt in den Deponien. Neue Mülldeponien lassen sich in den USA kaum noch genehmigen, weshalb die bestehenden Standorte von Waste Management praktisch unersetzlich sind. Wer Müll entsorgen will, kommt an diesen Deponien nicht vorbei. Zusammen mit effizienten Sammelrouten, die jeden zusätzlichen Kunden günstiger machen, verschafft das Waste Management eine enorme Preissetzungsmacht. Der Konzern kann die Preise Jahr für Jahr verlässlich anheben. Die Preise kann das Unternehmen aber nicht willkürlich festlegen, denn etwa 40 Prozent des Umsatzes stammen aus exklusiven Verträgen mit Städten und Gemeinden. Diese Verträge laufen oft über 3 bis 10 Jahre. Preiserhöhungen sind hier gesetzlich und vertraglich gedeckelt und orientieren sich z.B. an dem Verbraucherpreisindex (CPI) für Wasser, Abwasser und Müllabfuhr des US-Arbeitsministeriums. Aus positiver Hinsicht bietet die Regulierung und die wiederkehrenden Umsätze ein hohes Maß an Planbarkeit.

Mit Abstand am umsatzstärksten sind die beiden klassischen Abfallentsorgungssegmente East Tier und West Tier. Hierbei unterteilt Waste Management das Sammeln, den Transport und die Deponierung von Abfall in die östliche bzw. westliche Hälfte Nordamerikas. Zusammen stehen die beiden Segmente für rund 70 Prozent des Konzernumsatzes und sind mit operativen Margen von 32, bzw. 33 Prozent, zugleich der mit Abstand profitabelste Teil des Konzerns.

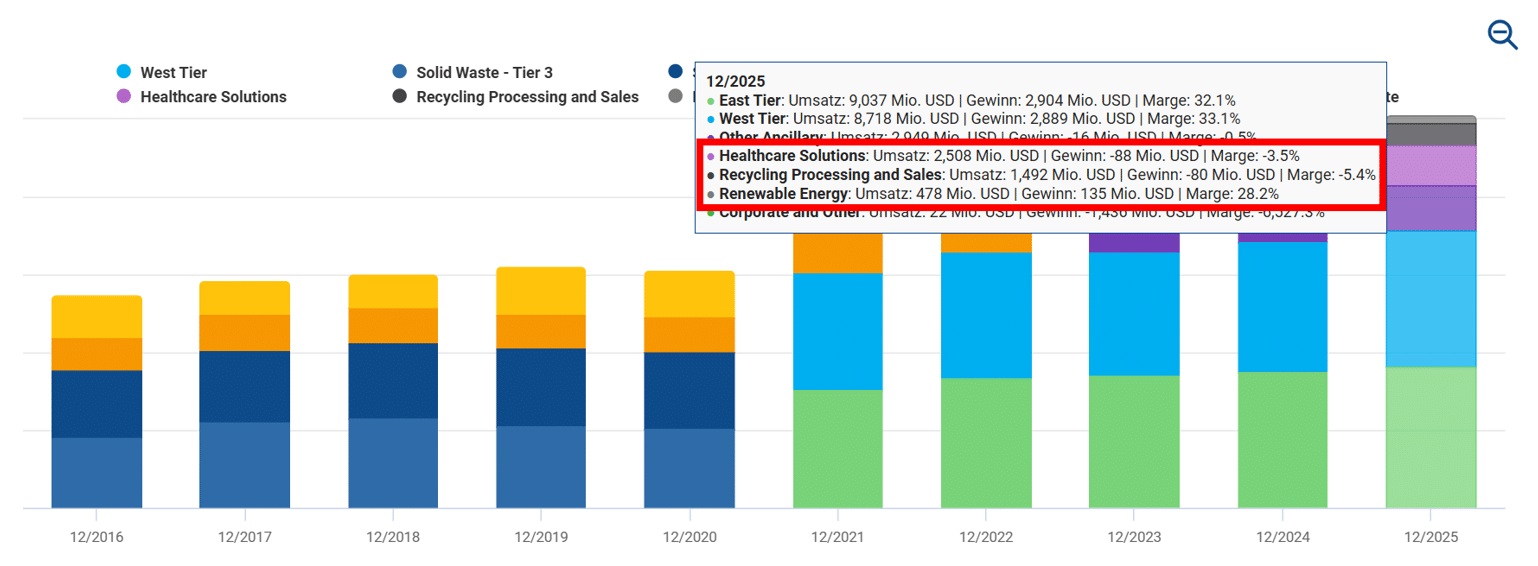

Daneben betreibt Waste Management mehrere eigenständige Geschäftsbereiche, die das künftige Wachstum vorantreiben sollen. Derzeit tragen sie jedoch noch kaum zum Gewinn bei. Das Segment Healthcare Solutions mit einem Umsatz von rund 2,5 Milliarden US-Dollar umfasst das 2024 über die Übernahme von Stericycle hinzugekommene Geschäft mit medizinischen Abfällen und steckt noch in der margenschwachen Integrationsphase. Die Übernahme hat 7,2 Milliarden US-Dollar gekostet. Das Segment Recycling Processing and Sales bündelt das Recyclinggeschäft, dessen Profitabilität stark von den schwankenden Rohstoffpreisen abhängt. Klein, aber mit einer Marge von rund 28 Prozent hochprofitabel sowie wachstumsstark ist Renewable Energy, das aus Deponiegas erneuerbares Erdgas gewinnt.

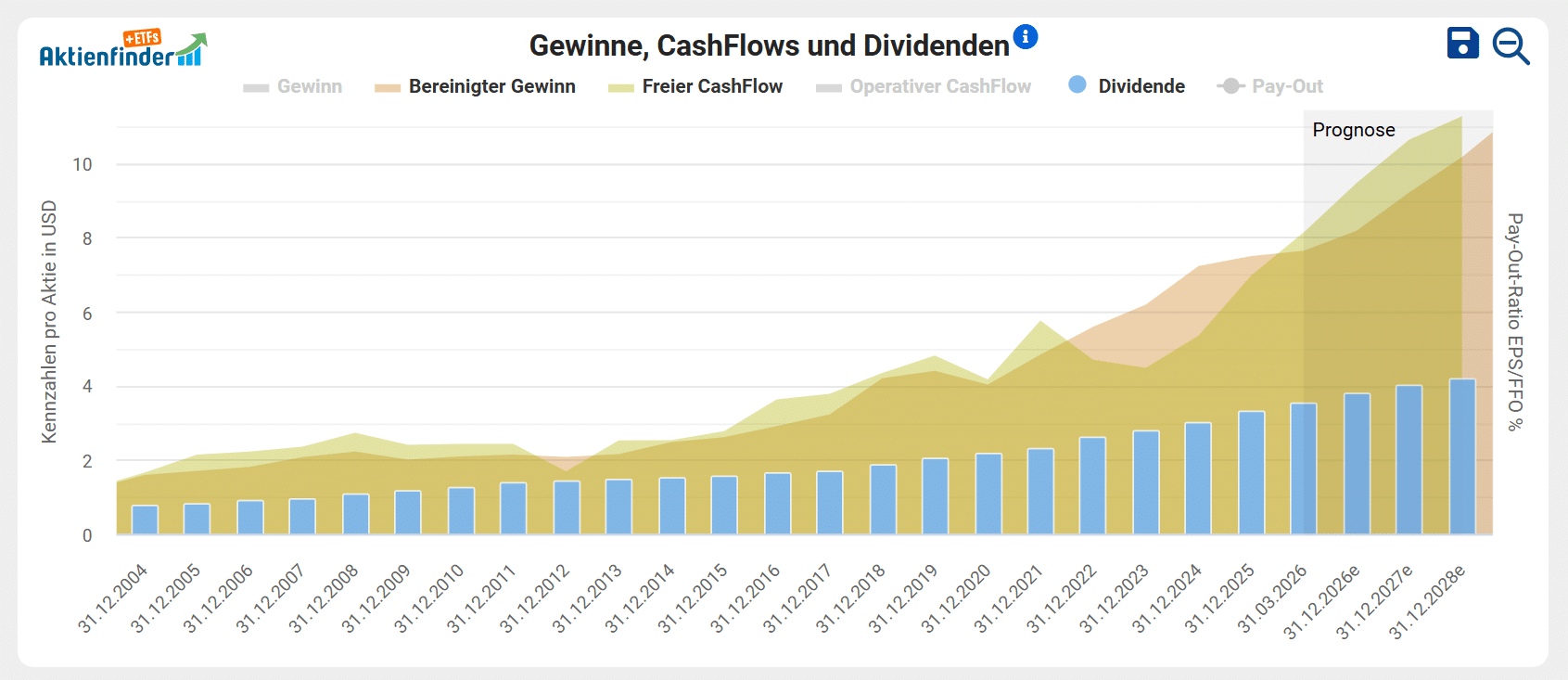

Der Qualitätscheck bestätigt die hohe fundamentale Qualität des Unternehmens. Der Gewinn je Aktie ist in den letzten fünf und zehn Jahren durchschnittlich um elf Prozent pro Jahr gestiegen.

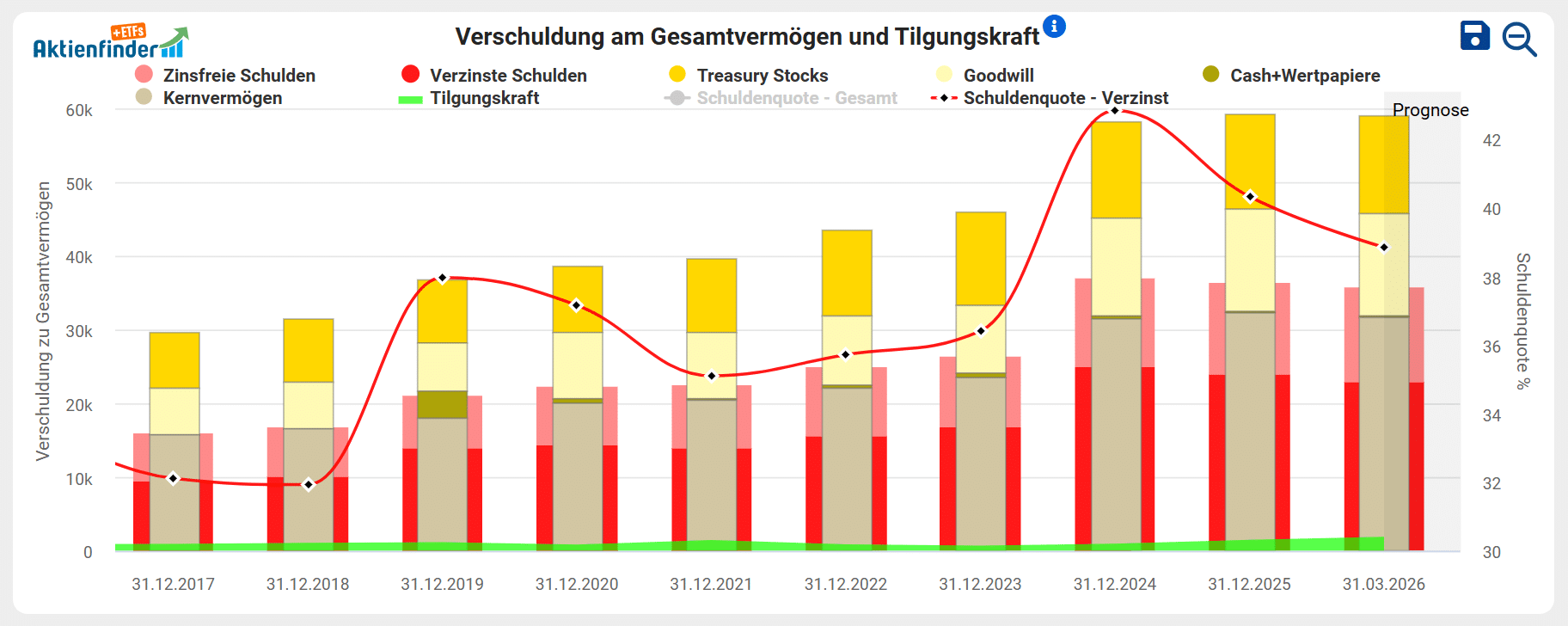

Die Verschuldung stieg von 32 Prozent im Jahr 2018 auf bis zu 42 Prozent im Jahr 2024 an. Hinter diesen beiden Anstiegen stecken die zwei größten strategischen Unternehmensübernahmen in der Geschichte von Waste Management, die überwiegend über die Ausgabe neuer Anleihen fremdfinanziert wurden. So kaufte Waste Management im Jahr 2019 den Konkurrenten Advanced Disposal Services für insgesamt 4,9 Milliarden US-Dollar und übernahm im Jahr 2024, wie oben bereits erwähnt, Stericycle für rund 7,2 Milliarden US-Dollar. Aufgrund der hohen Cashgenerierung kann das Unternehmen seine Schulden jedoch zügig abbauen. Aktuell liegt die Schuldenquote unter 40 Prozent, was für ein verlässliches operatives Geschäft durchaus vertretbar ist.

Was sind die neuen Wachstumstreiber?

Die strategische Transformation von Waste Management über die klassische Abfallentsorgung hinaus gewinnt rasant an Bedeutung. Der Konzern investiert massiv in zwei wachstumsstarke Segmente, die bald wesentlich zum Gewinn von Waste Management beitragen sollten.

Das neue Segment Healthcare Solutions, das durch die Übernahme von Stericycle entstand, soll für Wachstum sorgen. Das Geschäft mit medizinischen Sonderabfällen profitiert von Synergien bei Routen und Logistik, da diese Abfälle nun über das bestehende Logistiknetzwerk transportiert werden. Zum Zeitpunkt der Übernahme beliefen sich die Vertriebs- und Verwaltungskosten von Stericycle zudem auf 25 Prozent des Umsatzes. Durch die Zusammenlegung möchte das Management diese Kosten auf 9 Prozent senken. Im Laufe des Geschäftsjahres 2025 stieg diese bereinigte Marge dank erster Synergieeffekte und der Senkung von Vertriebs- und Verwaltungskosten um 320 Basispunkte von 13,7 auf 16,9 Prozent. Mittelfristig soll die Marge bei über 20 Prozent liegen. Aufgrund einmalig hoher Integrationskosten war das Segment im letzten Geschäftsjahr jedoch noch defizitär.

Das andere wachstumsstarke Segment ist Renewable Energy. Waste Management fängt hier die Methangasemissionen der unternehmenseigenen Deponien auf und raffiniert diese in hochreinem, erneuerbarem Erdgas (Renewable Natural Gas – RNG). Bis Ende 2026 werden voraussichtlich alle der zwanzig geplanten RNG-Großanlagen erfolgreich in Betrieb genommen. Ende 2025 waren bereits 8 RNG-Großanlagen in Betrieb.

Schon im letzten Geschäftsjahr erzielte das Segment eine operative Marge von 28,2 Prozent. Waste Management betreibt inzwischen kostengünstig über 70 Prozent seiner gesamten Müllwagen-Flotte mit dem selbst erzeugten Kraftstoff aus den RNG-Großanlagen.

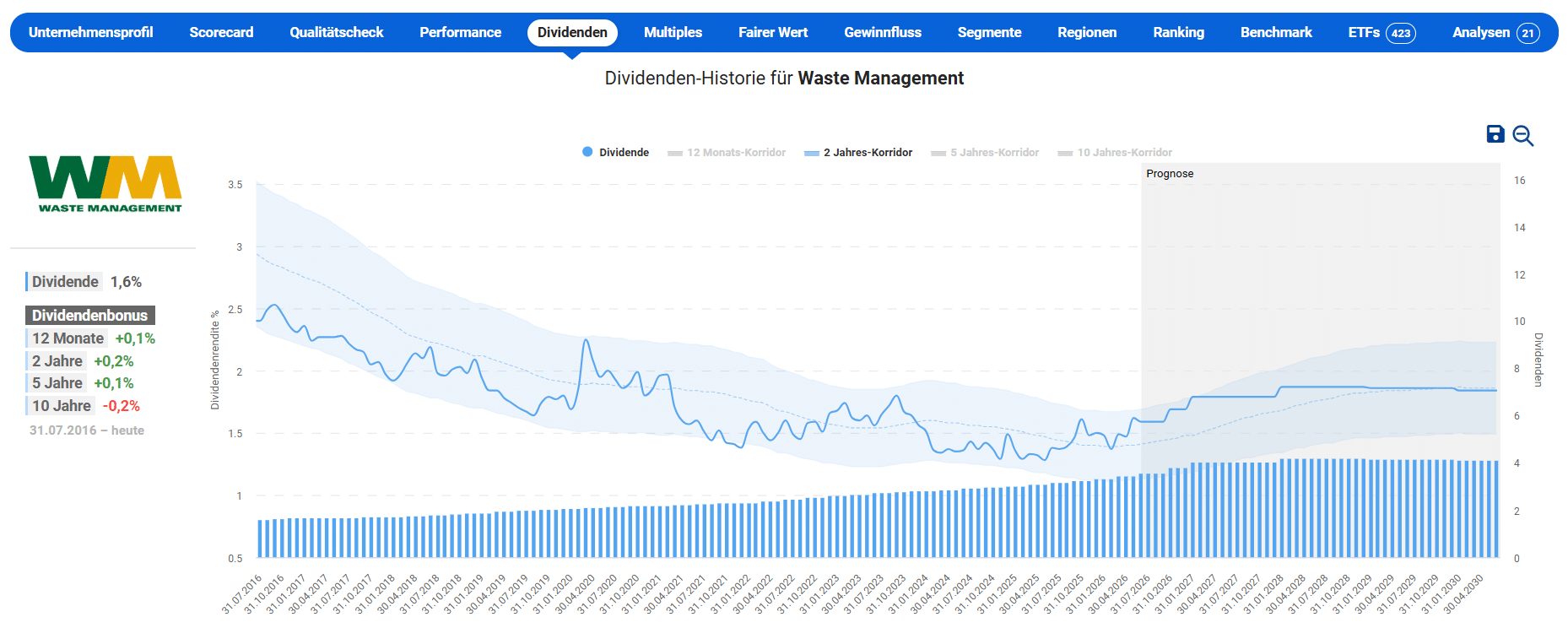

Wie sicher ist die Dividende von Waste Management?

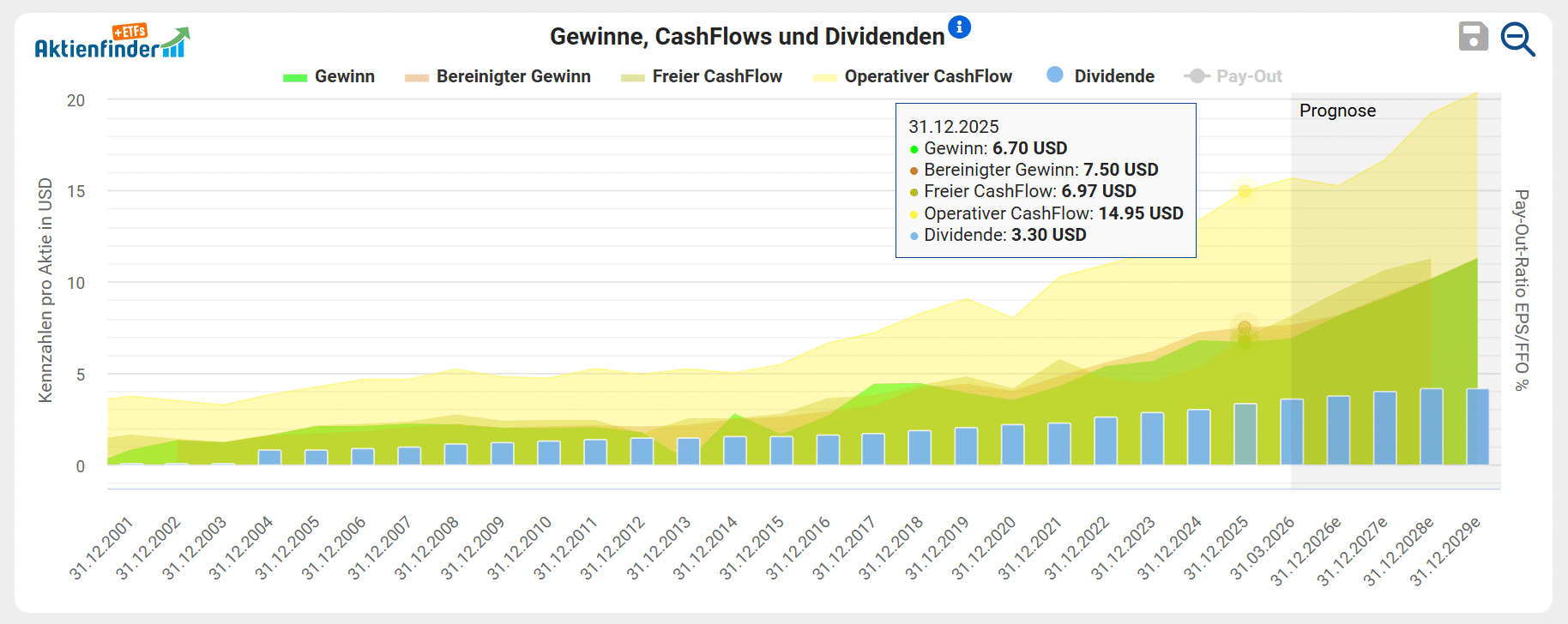

Waste Management ist auf bestem Weg zum erlauchten Kreis der Dividenden-Aristokraten aufzusteigen. Das Unternehmen hat die Ausschüttung 22 Jahre in Folge erhöht. In den letzten 5 Jahren hat Waste Management die Dividende um durchschnittlich 10,7 Prozent pro Jahr angehoben. Die Dividendenrendite liegt immerhin bei 1,6 Prozent.

Die aktuelle Dividendenrendite der Waste Management Aktie liegt deutlich über dem 2 Jahres-KorridorDie Dividende bei Waste Management ist sicher. Die aktuelle Ausschüttungsquote liegt bei lediglich 46 Prozent des bereinigten Gewinns und ist auch durch den hohen freien Cashflow mit einer Ausschüttungsquote von 44 Prozent gedeckt.

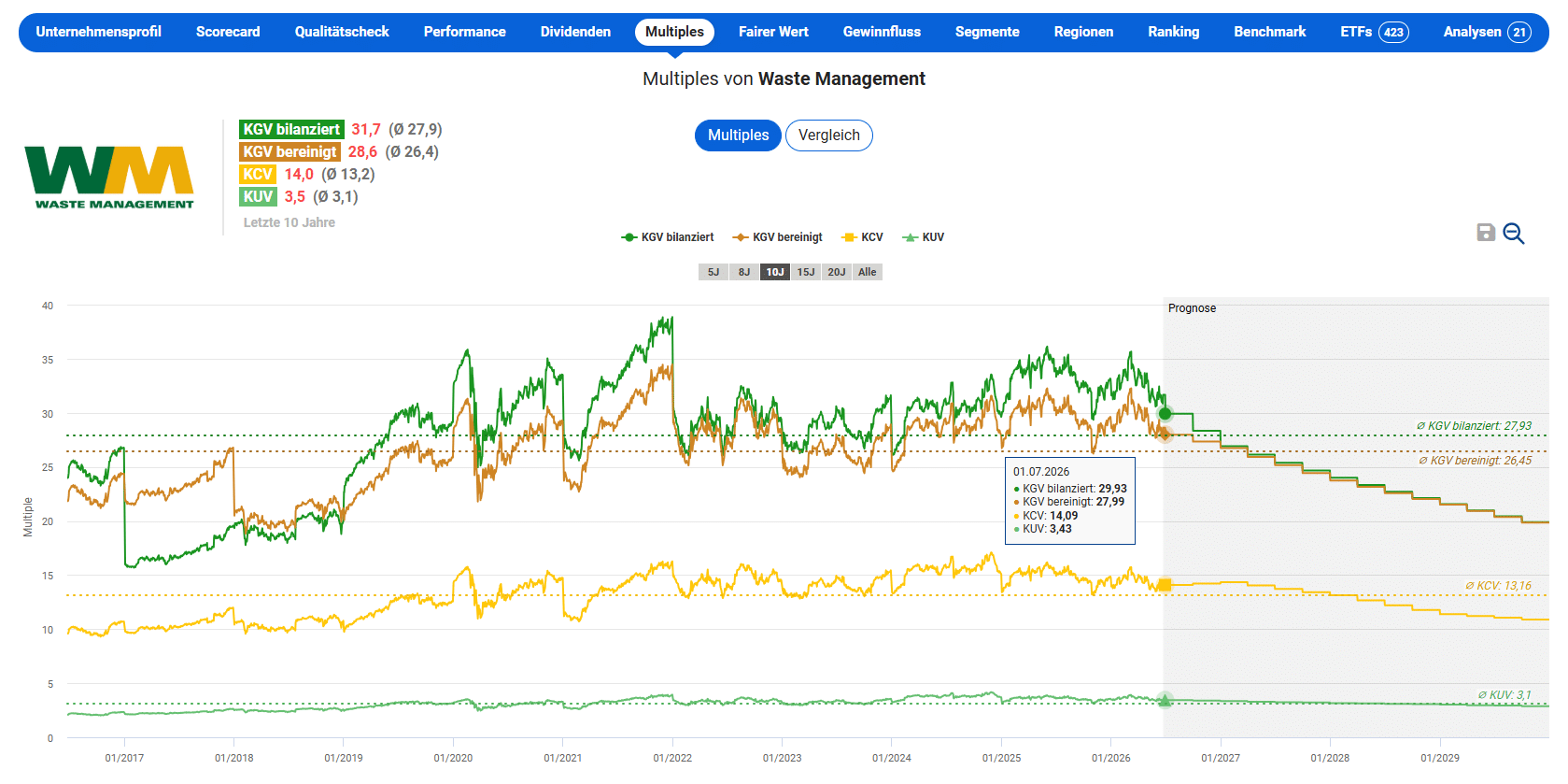

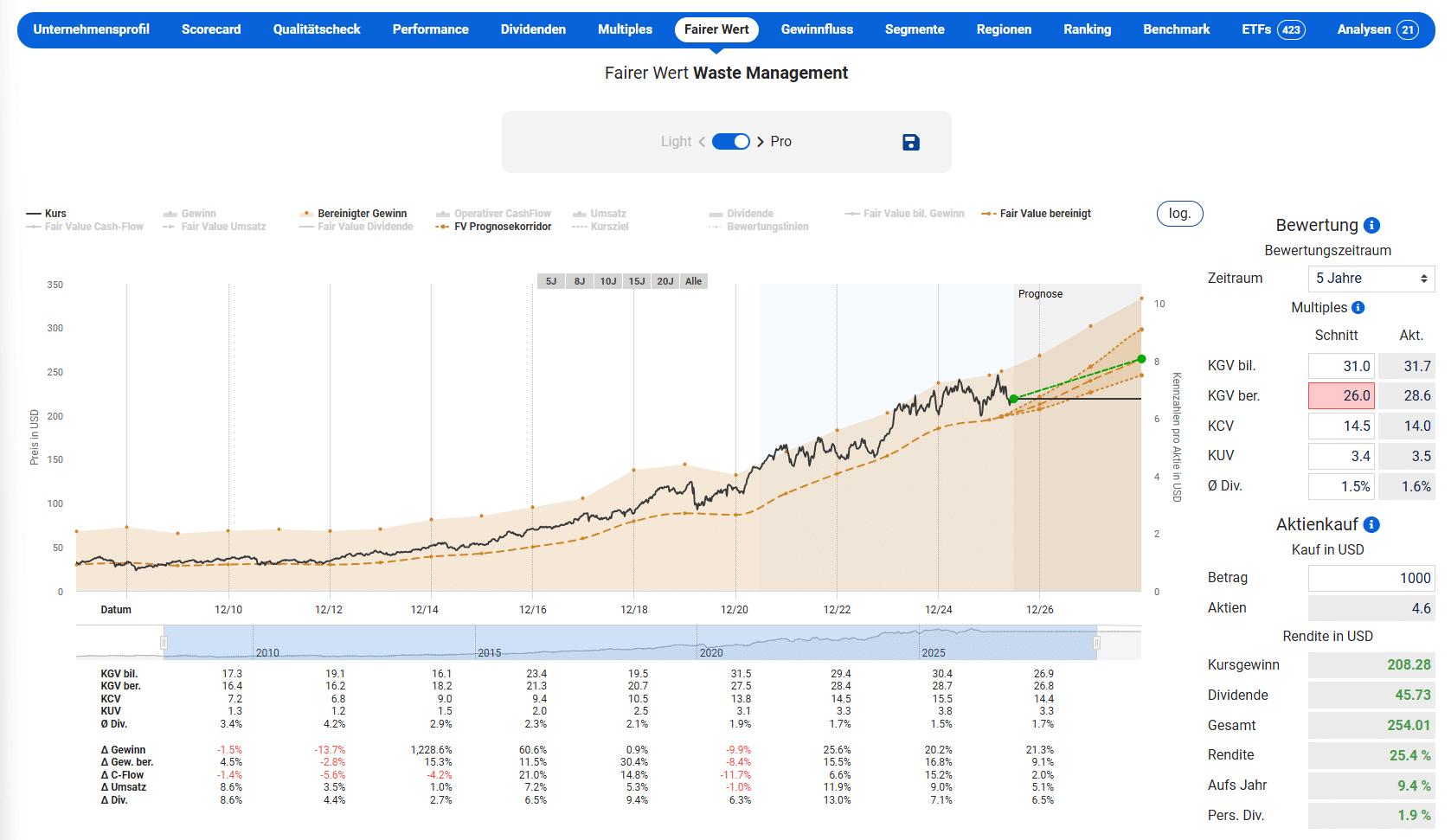

Ist die Waste Management Aktie günstig bewertet?

Die Aktie wird auf Basis des durchschnittlichen bereinigten KGV der letzten zehn Jahre mit rund 26,4 bewertet. Aktuell wird die Aktie mit einem KGV von 28,6 und damit einem leichten Aufschlag von rund 8 Prozent. Zugegeben ist diese Bewertung von einem Unternehmen mit Gewinnwachstum von knapp über 10 Prozent sportlich, allerdings wird die Aktie vom Aktienmarkt wegen ihrer Verlässlichkeit traditionell mit einem Aufschlag belohnt.

Für die Berechnung des Renditepotenzials ziehen wir das historische KGV von 26 heran. Trotz der aktuellen leichten Überbewertung ist aber aufgrund des Gewinnwachstums eine Rendite von 25 Prozent realistisch, was einer annualisierten Rendite von über 9 Prozent entspricht. Noch attraktiver wird die Aktie nach einem weiteren Kursrücksetzer.

Abhängig von deinem Kaufkurs ergibt sich die folgende jährliche Renditeerwartung aus Kursgewinnen und Dividenden. Gerade bei einer hochwertigen, aber leicht überbewerteten Aktie wie Waste Management lohnt sich ein Kauflimit im Aktienfinder, um bei einem Rücksetzer mit deutlich höherem Renditepotenzial zuzugreifen.

Unser Fazit zur Waste Management Aktie

Waste Management ist eine erstklassige Qualitätsaktie mit einem defensiven Geschäftsmodell. Insbesondere in einem sich abkühlenden KI-Umfeld wird sich diese Aktie als Depotstabilisator auszahlen. Der unersetzliche Deponie- und Sammelverbund, die hohe Preissetzungsmacht, die Rekordmargen, der sprudelnde Cashflow und die seit 23 Jahren steigende Dividende machen die Aktie zu einem idealen langfristigen Investment für Fans von steigenden Dividenden.

Münchener Rück mit 5% Dividende! Dank Korrektur ein Kauf?

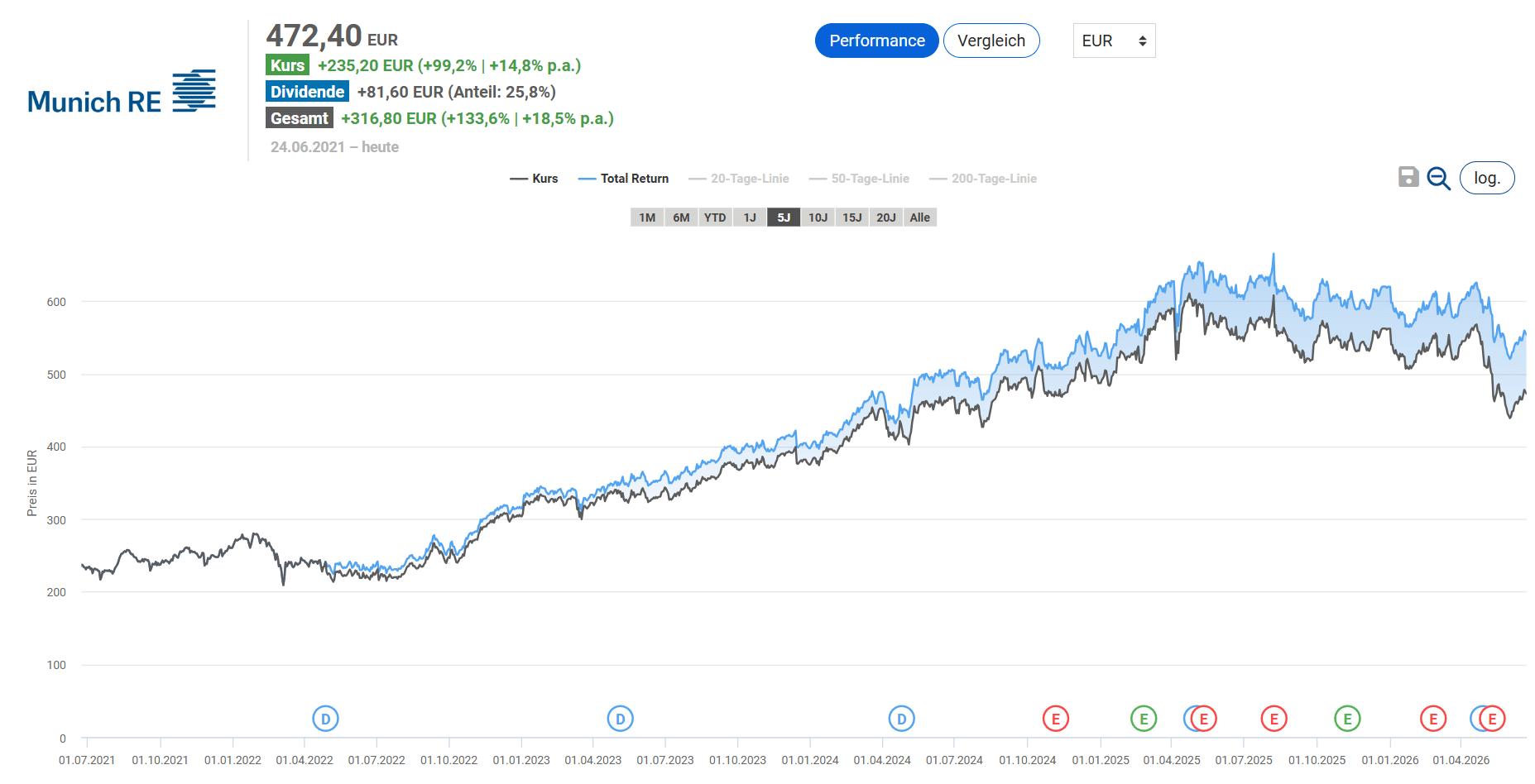

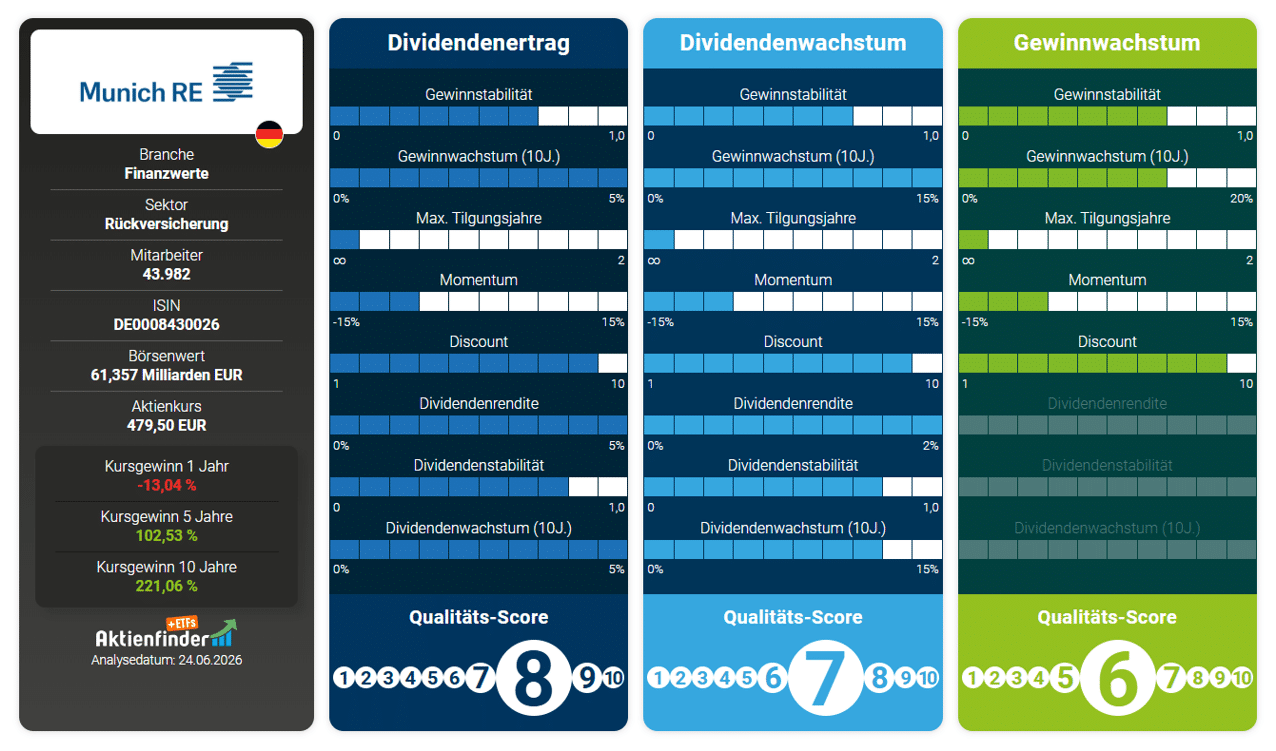

Die Aktie der Münchener Rück verbindet fundamentale Qualität mit einer üppigen Dividende. Der weltgrößte Rückversicherer steigert seit Jahren Gewinne und Dividenden und zählt zu den verlässlichsten Dividendenzahlern im DAX. Aktuell bietet die Aktie eine Dividendenrendite von 5 Prozent. In der Liste der Top 50 Dividenden-Aktien mit Rabatt ist die Aktie mit Platz 14 ebenfalls auf einem der vorderen Plätze vertreten. Wer vor fünf Jahren eingestiegen ist, hat seinen Einsatz inklusive Dividenden mit einem Total Return von 134 Prozent mehr als verdoppelt.

Während die Münchener Rück im letzten Geschäftsjahr mit einem Rekordgewinn glänzte und die Dividende um satte 33 Prozent im Vergleich zum Vorjahr anhob, ist der Aktienkurs seit dem Hoch im August 2025 um über 20 Prozent gefallen. Allein seit Jahresanfang 2026 ging es um fast 16 Prozent abwärts. Dadurch ist die Dividendenrendite aber auf attraktive 5,1 Prozent gestiegen. Wir analysieren jetzt, ob der Kursrückgang eine günstige Kaufgelegenheit bietet.

Wie rentabel ist das Geschäftsmodell der Münchener Rück?

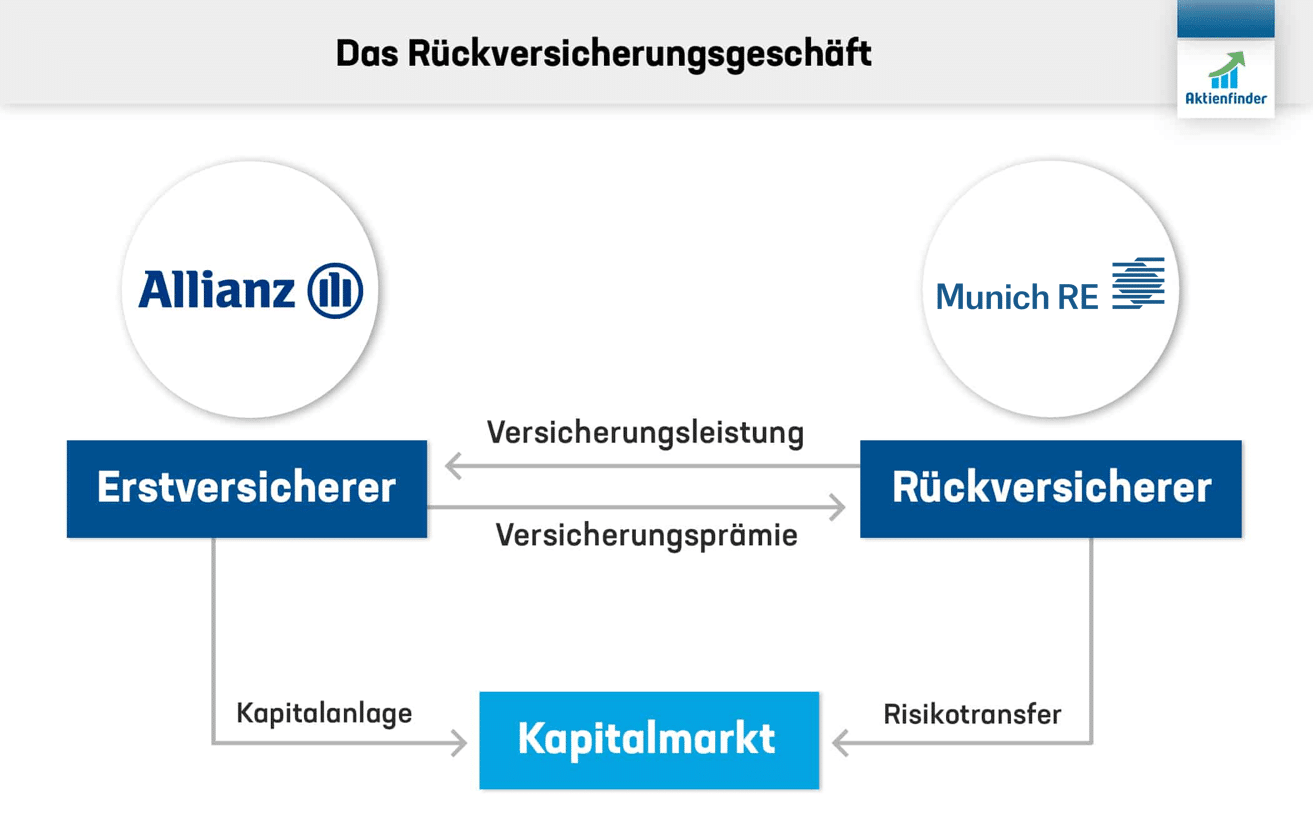

Bevor wir das Geschäftsmodell der Münchener Rück näher analysieren, betrachten wir, wie ein Rückversicherer sein Geld verdient. Ein Rückversicherer versichert andere Versicherungen gegen die Risiken, die diese gegenüber ihren Kunden eingehen. Wie bei einer gewöhnlichen Versicherung zahlt die „normale Versicherung“ der Rückversicherung eine Prämie. Die Versicherungskunden eines Rückversicherers werden als Erstversicherer bezeichnet. Durch den Rückversicherer erhöht der Erstversicherer die Planbarkeit des Versicherungsgeschäfts. Der Rückversicherer transferiert sein Versicherungsrisiko wiederum mit spezifischen Finanzinstrumenten wie Swaps, Bonds oder Optionen auf die Kapitalmärkte.

So überträgt beispielsweise die Allianz als Erstversicherer die Versicherungsrisiken ihrer Versicherungen gegen Hochwasser auf einen Rückversicherer wie die Münchener Rück. Im Gegenzug erhält die Münchener Rück eine Versicherungsprämie, deren Höhe sich nach der Schadenswahrscheinlichkeit richtet. Die Münchener Rück wiederum sichert sich gegen diese Risiken am Kapitalmarkt ab.

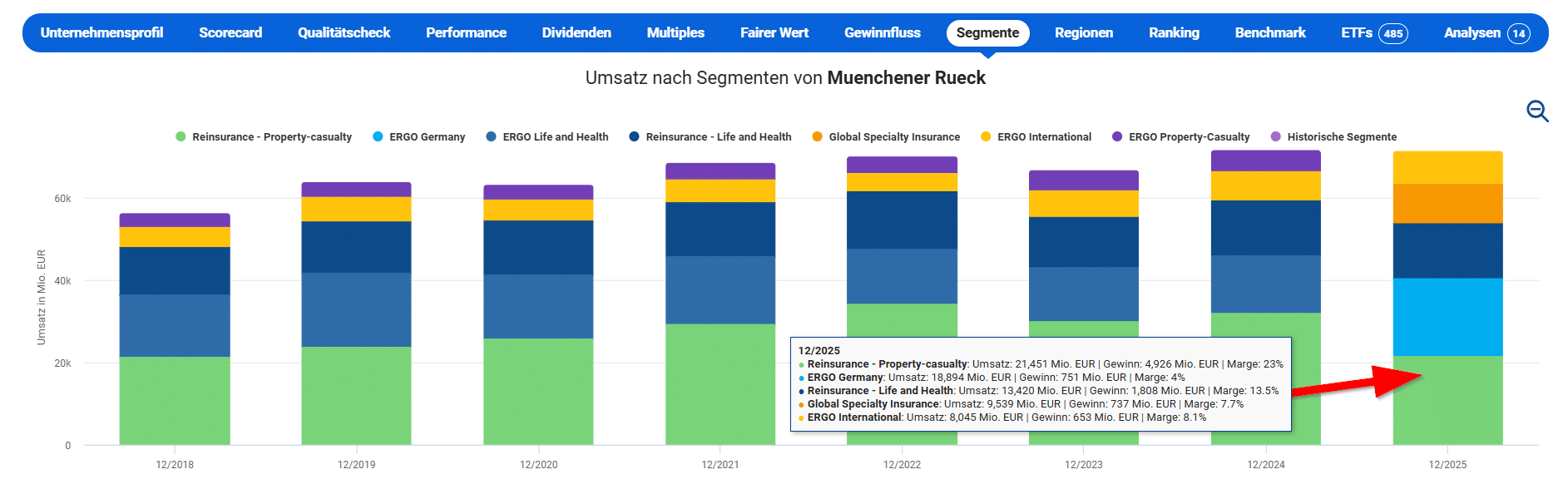

Der Versicherungskonzern unterteilt seit dem letzten Geschäftsjahr 2025 in einer neuen Berichtsstruktur. Das mit Abstand wichtigste Segment ist die Schaden- und Unfall-Rückversicherung (Reinsurance – Property-casualty) mit rund 21,5 Milliarden Euro Umsatz und einer operativen Marge von 23 Prozent. Dieses Segment erwirtschaftet mit einem Gewinn von 4,9 Milliarden Euro deutlich mehr als die Hälfte des gesamten Konzerngewinns. Hinzu kommt die Lebens- und Gesundheits-Rückversicherung (Reinsurance – Life and Health) mit rund 13,4 Milliarden Euro Umsatz und 1,8 Milliarden Euro Gewinn. Zusammen bilden die beiden Rückversicherungs-Segmente das margenstarke Herzstück der Münchener Rück.

Über das neu geschaffene Segment Global Specialty bündelt die Münchener Rück ihr spezialisiertes Industrie- und Spezialversicherungsgeschäft aus allen Ländern. Doch die Münchener Rück ist auch als Erstversicherer aktiv. Das klassische Erstversicherungsgeschäft trägt die Tochter ERGO, aufgeteilt in ERGO Germany mit rund 18,9 Milliarden Euro Umsatz und ERGO International mit rund 8 Milliarden Euro. ERGO ist mit über 30 Millionen Kunden vor allem in Deutschland sowie in weiteren Ländern Europas und Asiens aktiv. Das Erst- und Spezialversicherungsgeschäft ist zwar umsatzstark, mit operativen Margen von nur rund 4 bis 8 Prozent aber deutlich weniger profitabel als die Rückversicherung.

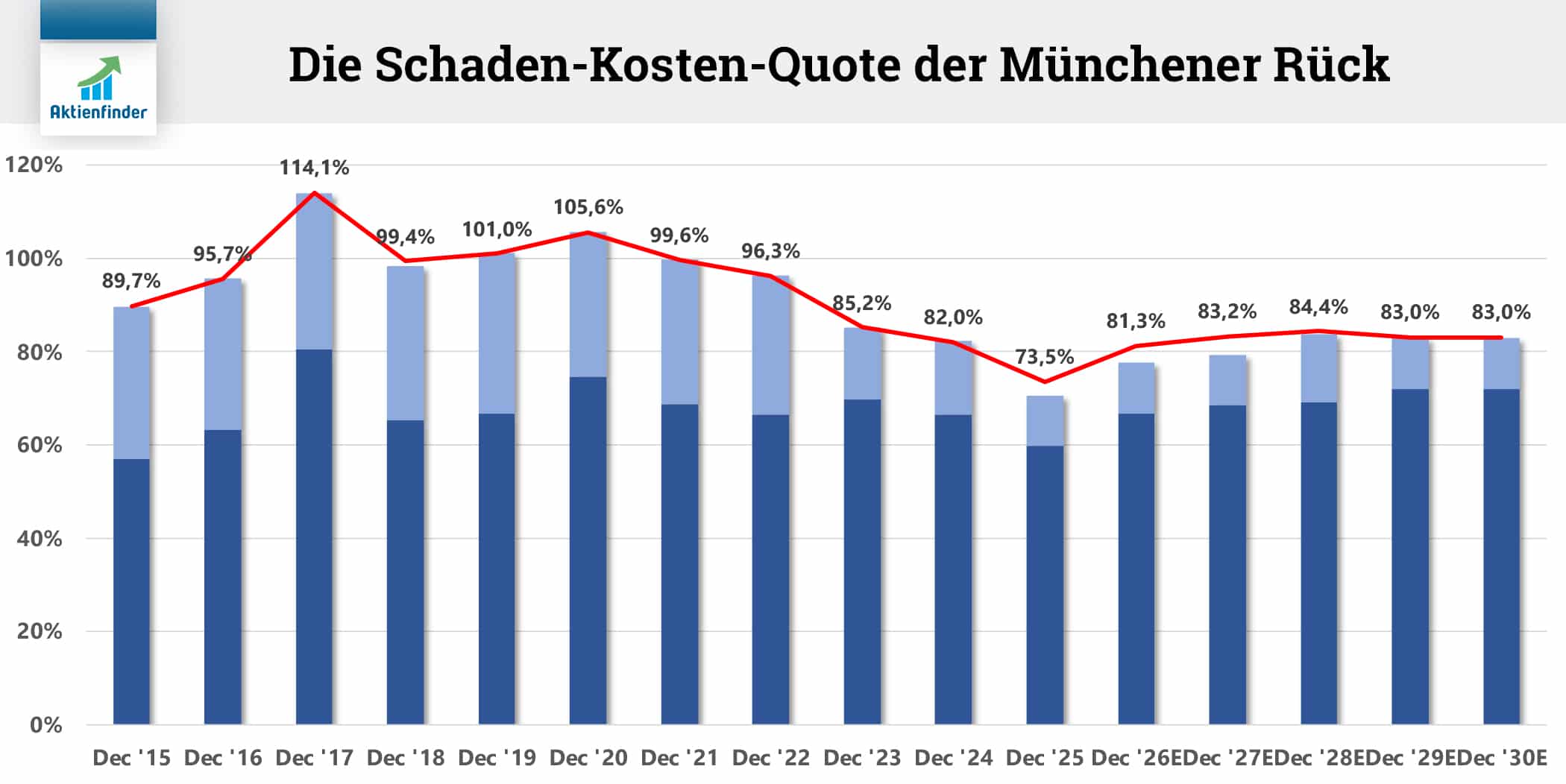

Um den operativen Erfolg des Versicherungsgeschäfts der Münchener Rück zu beurteilen, solltest du drei versicherungsspezifische Kennzahlen heranziehen. Die Loss Ratio (Schadenquote) drückt das Verhältnis der Aufwendungen für Versicherungsfälle zu den verdienten Versicherungsprämien aus, während die Expense Ratio (Kostenquote) das Verhältnis der operativen Abschluss- und Verwaltungskosten zu den eingenommenen Prämien widerspiegelt. Die Summe beider Quoten ergibt die Combined Ratio, auch Schaden-Kosten-Quote genannt. Je geringer die Schaden-Kosten-Quote ist, umso mehr Geld bleibt dem Versicherer nach Abzug aller Kosten übrig. Liegt sie unter 100 Prozent, verdient der Versicherer mit dem Versicherungsgeschäft Geld. Und zwar umso mehr, je niedriger die Quote ist.

Im Jahr 2025 erzielte die Münchener Rück eine außergewöhnlich niedrige Schaden-Kosten-Quote von 73,5 Prozent. Dies ist auf das Ausbleiben großer Naturkatastrophen im Jahresverlauf wie den schweren Hurrikans an der US-Küste zurückzuführen. Aber auch der Einsatz von KI senkt die Kosten. Unter der Annahme durchschnittlicher Katastrophenschäden liegt die Quote voraussichtlich bei über 80 Prozent, was jedoch immer noch ein hervorragender Wert ist. Bis einschließlich 2022 basierten die Zahlen noch auf alten lokalen Bilanzierungsregeln, die zu einer deutlich höheren Quote führten. In dieser Analyse haben wir diesen Bilanzierungs-Effekt bei der Münchener Rück ausführlich beschrieben. Der drastische Rückgang der Quote ist in erster Linie dem operativen Erfolg zu verdanken, aber auch den neuen „versicherungsfreundlicheren“ internationalen Bilanzierungsstandards.

Auch beim Qualitätscheck sind die Gewinne bis zum Geschäftsjahr 2022 nur bedingt mit den Gewinnen ab dem Geschäftsjahr 2023 vergleichbar. Nichtsdestotrotz wird die hohe Steigerungsdynamik des Gewinns deutlich. So ist der Gewinn pro Aktie von 2023 bis 2025 um fast 40 Prozent gestiegen. Für das laufende Geschäftsjahr wird seitens der Analysten jedoch „nur“ ein Gewinnwachstum von 6 Prozent erwartet. Grund dafür ist, dass die Preise in der Schaden- und Unfall-Rückversicherung nach einem starken Anstieg nun leicht zurücklaufen und das Management nicht erneut von einem katastrophenarmen Geschäftsjahr ausgeht.

Wie sicher ist die Dividende von Münchener Rück?

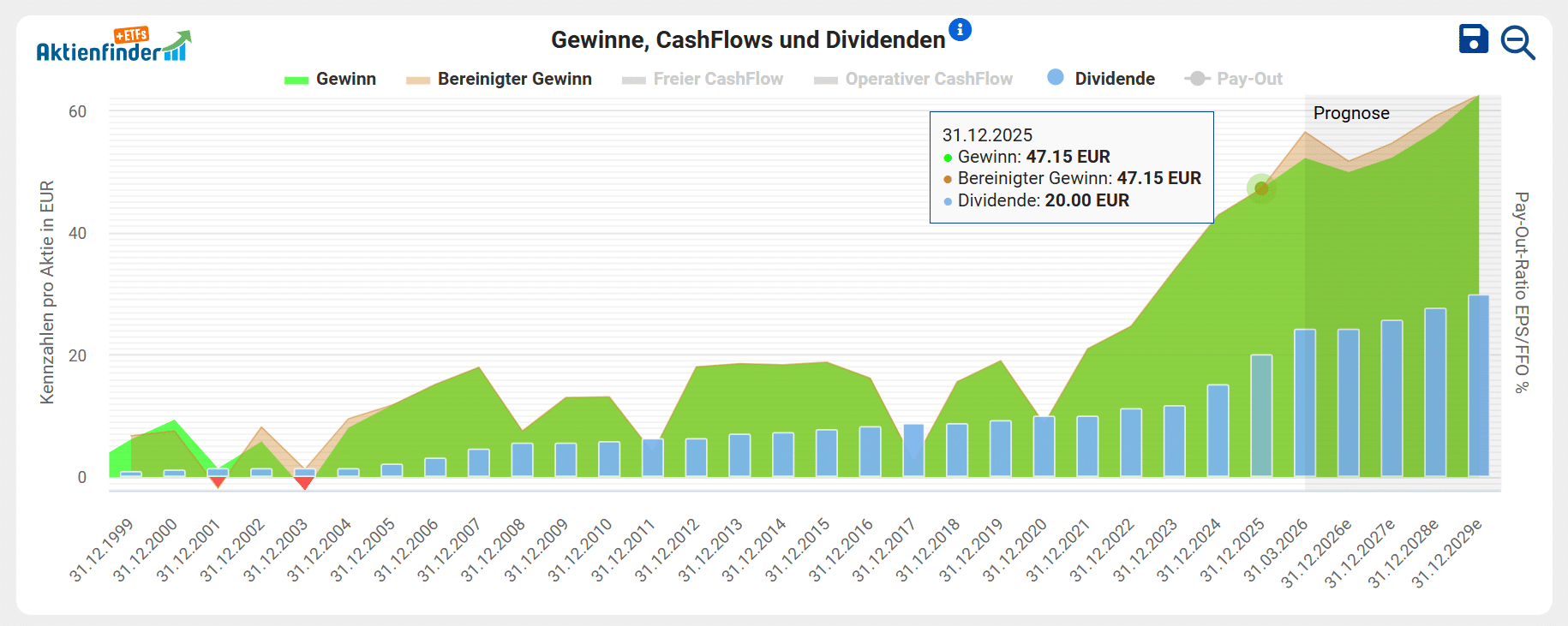

Die Münchener Rück ist ein verlässlicher Dividendenzahler und hat die Dividende seit 32 Jahren nicht gesenkt. Dies bestätigt auch die Kennzahl der Dividendenstabilität mit einem hohen Wert von 0,85 von maximal 1,00. Aktuell liegt die Dividendenrendite bei äußerst attraktiven 5 Prozent. Durch das stetige Dividendenwachstum könnte bei einem Kauf die persönliche Dividendenrendite im Jahr 2030 bereits aber über 6,7 Prozent steigen. Die nächste Dividendenausschüttung erfolgt im Mai.

In den vergangenen Geschäftsjahren war die Dividende der Münchener-Rück-Aktie vollständig durch den bilanzierten und bereinigten Gewinn gedeckt. Der starke Gewinnanstieg ermöglichte die kräftigen Dividendenerhöhungen der letzten Jahre. Im abgelaufenen Geschäftsjahr lag die Dividende pro Aktie bei 20 Euro, während der bereinigte Gewinn pro Aktie bei 47,15 Euro lag. Daraus ergibt sich eine komfortable Ausschüttungsquote von 42 Prozent. Für die kommenden Geschäftsjahre prognostizieren Analysten steigende Gewinne und Dividenden.

Ist die Münchener Rück Aktie günstig bewertet?

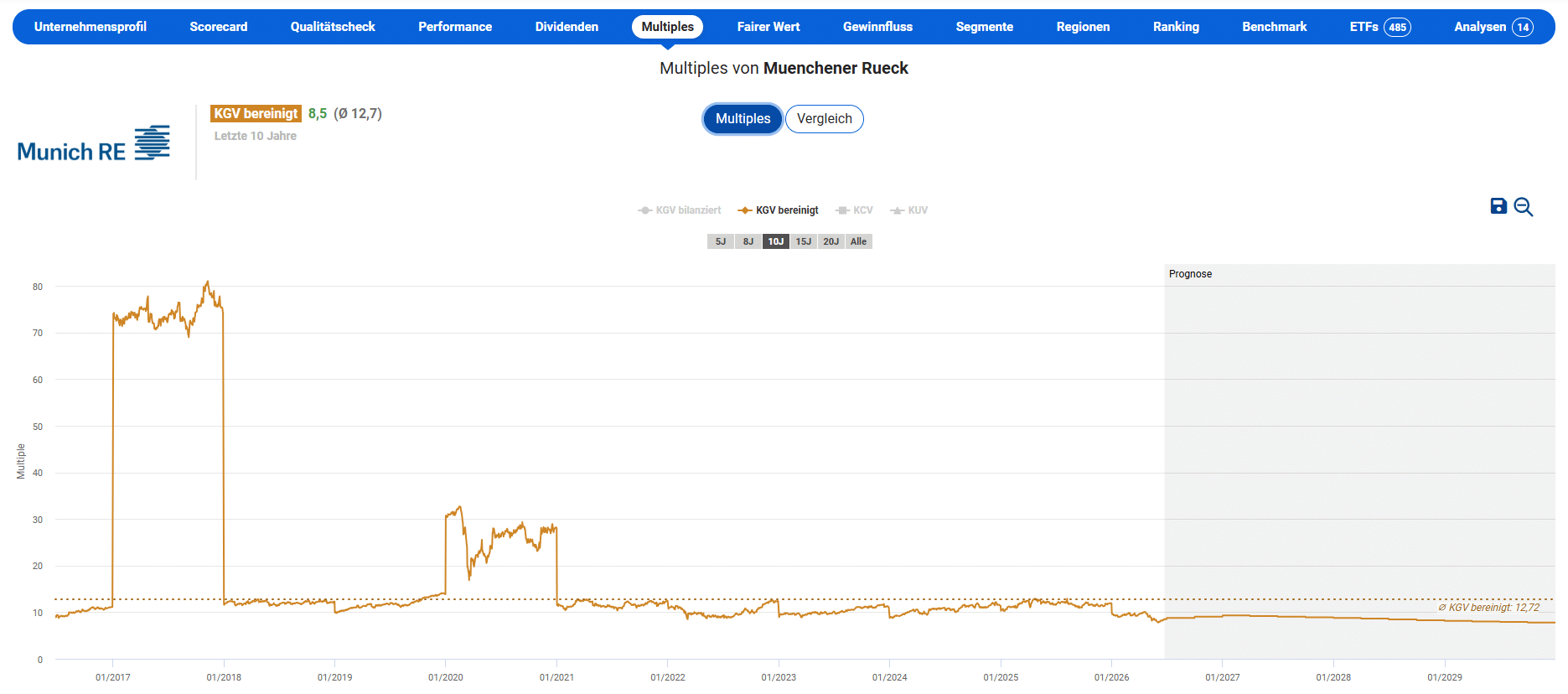

Trotz der ständigen Rekordgewinne wird die Münchener Rück Aktie an der Börse derzeit günstig bewertet. Das durchschnittliche Kurs-Gewinn-Verhältnisses basierend auf dem bereinigten Gewinn der letzten 10 Jahre liegt bei 12,7. Der extreme Ausreißer mit KGVs jenseits der 80, bedingt durch einen Gewinneinbruch im Jahr 2017, berücksichtigt der Aktienfinder bei der Durchschnittsberechnung nicht. Aktuell wird die Aktie mit einem KGV von 8,5 sogar 33 Prozent billiger bewertet als im Durchschnitt.

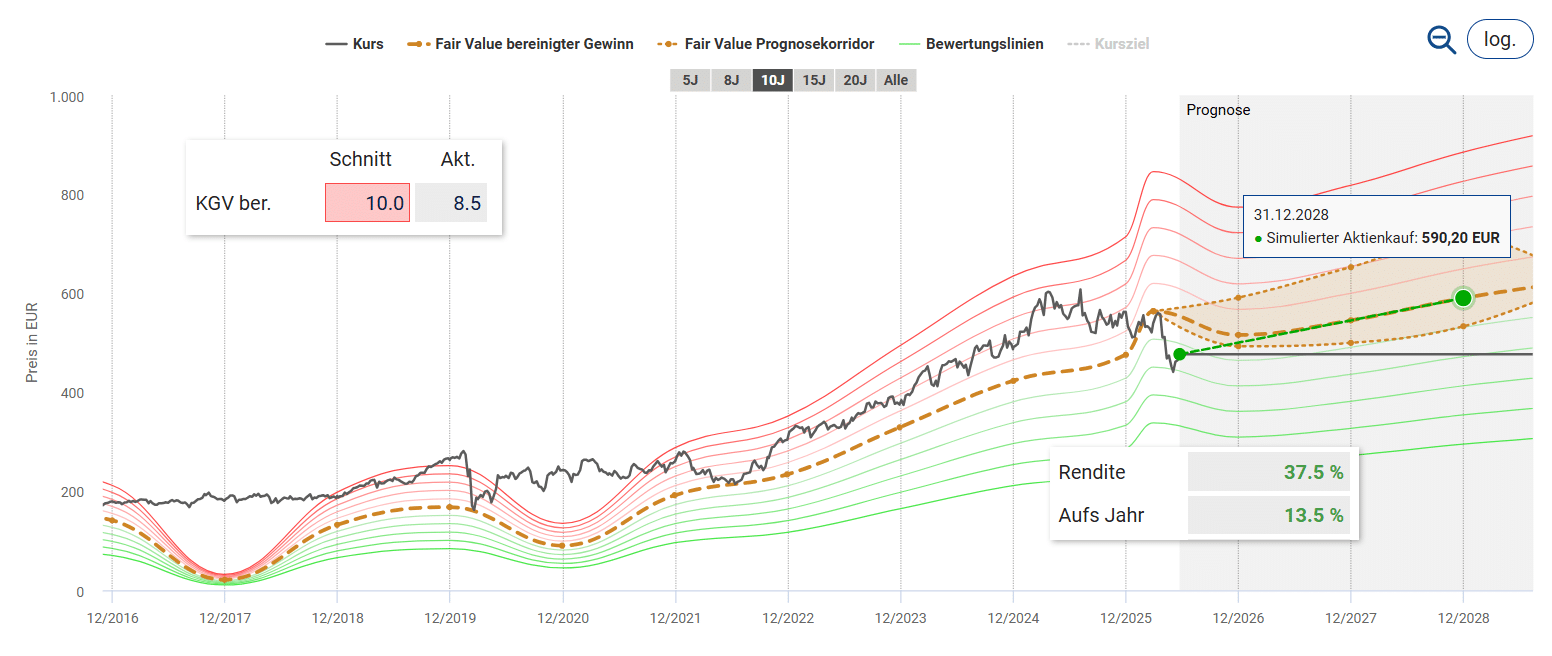

Für die Dynamische Aktienbewertung der Münchener Rück Aktie übernehmen wir nicht das durchschnittliche KGV von 12,7, sondern ziehen ein KGV von 10 heran. Das Geschäftsmodell ist intakt und der Versicherer auch dank Effizienzgewinne durch z.B. den Einsatz von KI immer profitabler. Dies spiegelt sich in der Schaden-Kosten-Quote bereits wider. Allerdings tragen wir auch der abnehmenden Preisdynamik im Rückversicherungsgeschäft Rechnung. Mit dieser Herangehensweise ergibt sich bei einem Kurs von 590 Euro bis zum Ende des Geschäftsjahres 2028 ein attraktives Renditepotenzial von 37 Prozent, was einer Rendite auf das Jahr von 13,2 Prozent entspricht. Sollte der Aktienkurs ohne fundamentale Gründe weiter korrigieren, erhöht sich das Renditepotenzial.

Abhängig vom Kaufkurs ergibt sich die folgende jährliche Renditeerwartung aus Kursgewinnen und Dividenden.

Unser Fazit zur Münchener Rück Aktie

Die Aktie ist besonders für Dividendeninvestoren attraktiv. Mit 5 Prozent bietet der Rückversicherer eine für Qualitätsaktien ungewöhnlich hohe Dividendenrendite und ein zweistelliges Dividendenwachstum der letzten Jahre. Dennoch besteht das Risiko, dass schwere Naturkatastrophen den Gewinn empfindlich schmälern können. Für langfristige Investoren bietet das aktuelle Kursniveau eine günstige Einstiegsgelegenheit.

Dividendeninvestoren kommen bei der Münchener Rück Aktie auf ihre Kosten