Wenn ein Kunde etwas kauft und ein Händler bezahlt wird, steht Visa in der Mitte und ermöglicht den sicheren sofortigen Geldtransfer. Der globale Marktführer erhebt eine Gebühr für die Abwicklung der Transaktion, übernimmt jedoch nicht das Kreditrisiko.

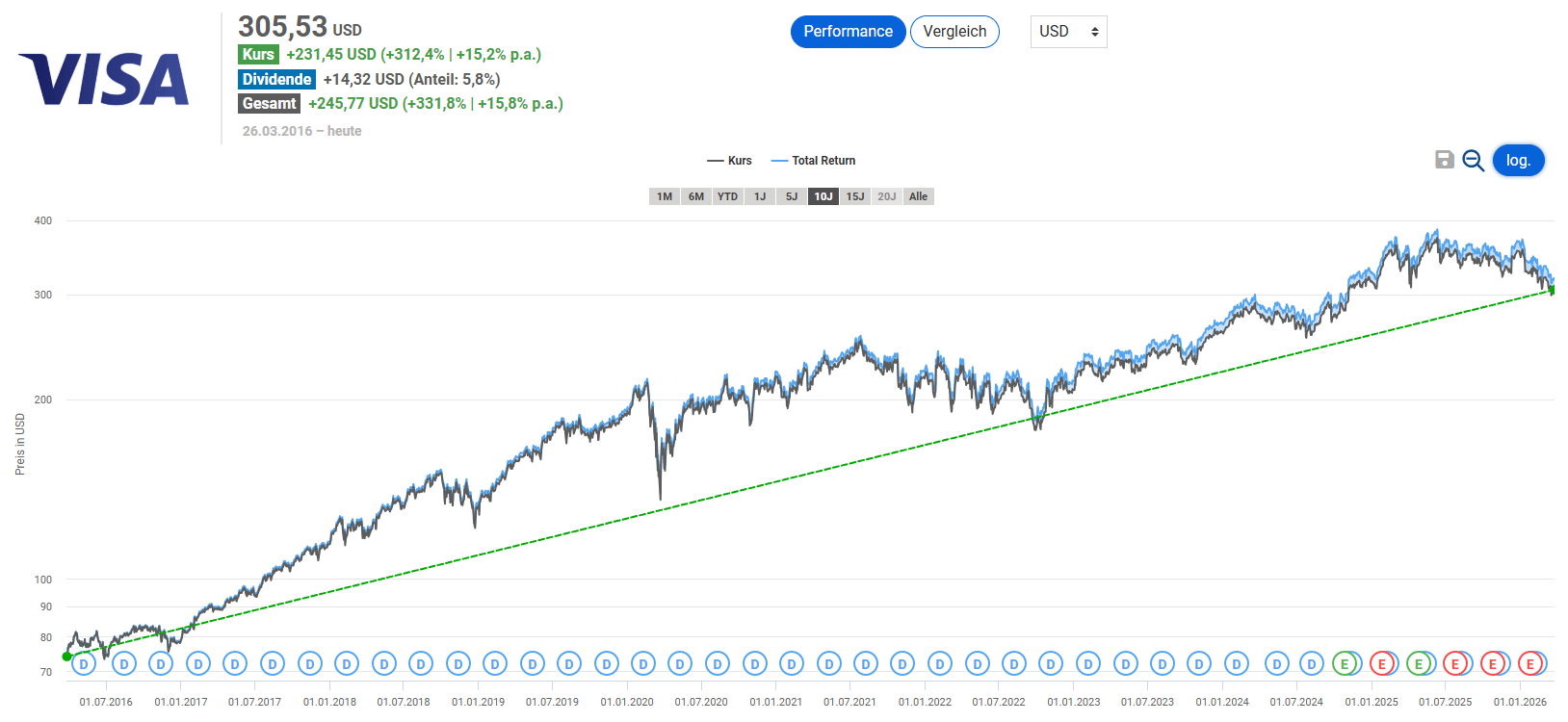

Ein Blick auf den Aktienkurs zeigt, dass das kapitalleichte und enorm skalierbare Geschäftsmodell sehr erfolgreich ist. In den letzten zehn Jahren stieg er trotz der aktuellen Korrektur um über 300 Prozent, was einer jährlichen Rendite von mehr als 15 Prozent entspricht.

Der Aktienkurs von Visa spiegelt das starke Geschäftsmodell wider

Trotz der Vorteile des Low-Asset-Geschäftsmodells von Visa mit seiner enormen Skalierbarkeit ist die Aktie in diesem Jahr hinter dem Markt zurückgeblieben. Wir gehen der Frage nach, warum die Aktie seit letztem Sommer 20 Prozent verloren hat, und betrachten die tatsächlichen Gründe für die enttäuschende Kursentwicklung. Bietet der Aktienkurs nun eine attraktive Kaufchance?

Was gibt es Neues bei Visa?

Welche Ereignisse der letzten Monate haben den Aktienkurs von Visa bewegt und werden für den Erfolg der nächsten Quartale entscheidend sein? In dieser Analyse haben wir die Entwicklungen der letzten Monate beleuchtet.

Stablecoins – Mehr Chance als Gefahr?

Als im Juni 2025 die aufsehenerregende Nachricht kam, dass die größten US-Einzelhändler Amazon und Walmart individuell an ihren eigenen internen Zahlungssystemen auf Basis der Blockchain-Technologie und Stablecoins arbeiten, betrachtete der Markt dies als existenzielle Bedrohung für das Geschäftsmodell von Visa oder auch Mastercard. Als Vorreiter könnten die beiden Retailer ihre eigenen Geldtransfernetzwerke in ihrem eigenen Ökosystem für verbundene Händler und Privatkunden etablieren.

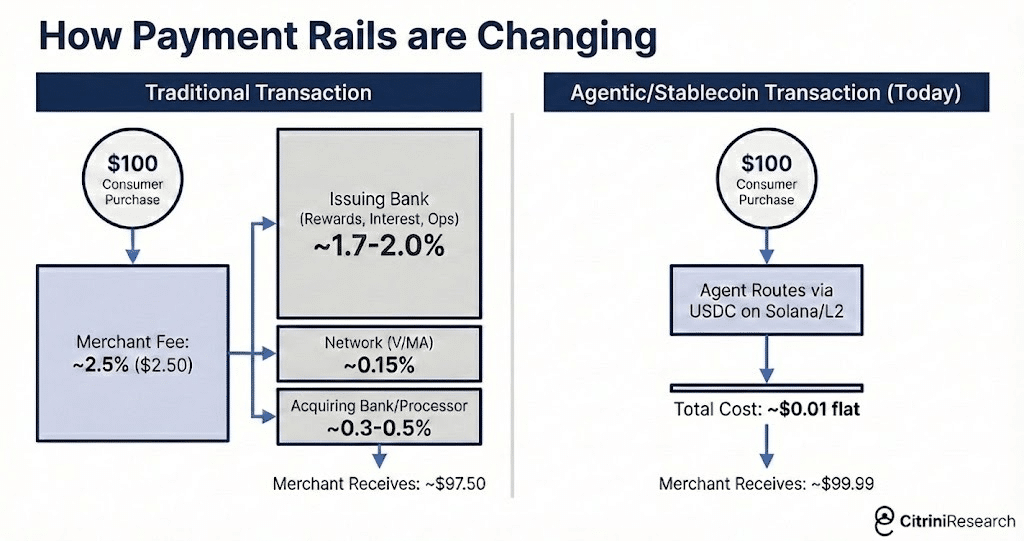

Es wird wohl nicht das letzte Mal gewesen sein, dass einige Investoren wegen eines drohenden Wegfalls etablierter Zahlungsnetzwerke in Panik gerieten. Der Vorteil ist offensichtlich: Da Stablecoin-Überweisungen direkt von Wallet zu Wallet erfolgen, kosten sie nur einen Bruchteil eines Cents und werden sofort abgewickelt. Die Idee hinter dieser Art von Kryptowährung ist einfach. Jeder Stablecoin ist durch einen Vermögenswert gedeckt. Am beliebtesten ist der US-Dollar, was den Stablecoin zu einem stabilen Wertrepräsentanten macht. Insbesondere die aufkommenden KI-Agenten könnten diesen kostengünstigen Zahlungsprozess nutzen und Einkäufe autonom für Menschen tätigen.

Der Vorteil von Stablecoin-Überweisungen sind die geringeren Kosten. Hauptverdiener am traditionellen Zahlungssystem sind jedoch die Banken, die die Karten herausgeben. Sie verlangen bei einer Zahlung per Kreditkarte noch höhere Gebühren als Visa oder Mastercard. Von den Gebühren verbleiben schätzungsweise nur etwa 0,15 Prozent bei Visa. (Quelle: CitriniResearch)

Vor diesem Hintergrund ist der sogenannte GENIUS Act von entscheidender Bedeutung. Das im Juli 2025 verabschiedete Gesetz aus den USA zielt darauf ab, einen Regulierungsrahmen für Stablecoins zu schaffen. Die Hauptbestimmungen des Gesetzentwurfs umfassen eine formale Definition von Zahlungs-Stablecoins, die Einrichtung eines Lizenzierungsverfahrens für die Ausgabe, die Vorgabe einer 1:1-Reserve sowie die Umsetzung von Transparenz- und Prüfungsanforderungen.

In den Medien werden Stablecoins vor allem für grenzüberschreitende Transaktionen und B2B-Zahlungen als eine Bedrohung dargestellt, auch wenn sie nur einen winzigen Bruchteil der globalen Zahlungsvolumina ausmachen. Was kaum verwundert, gilt das grenzüberschreitende Cross-Border-Geschäft von Visa und Mastercard als das margenstärkste Segment.

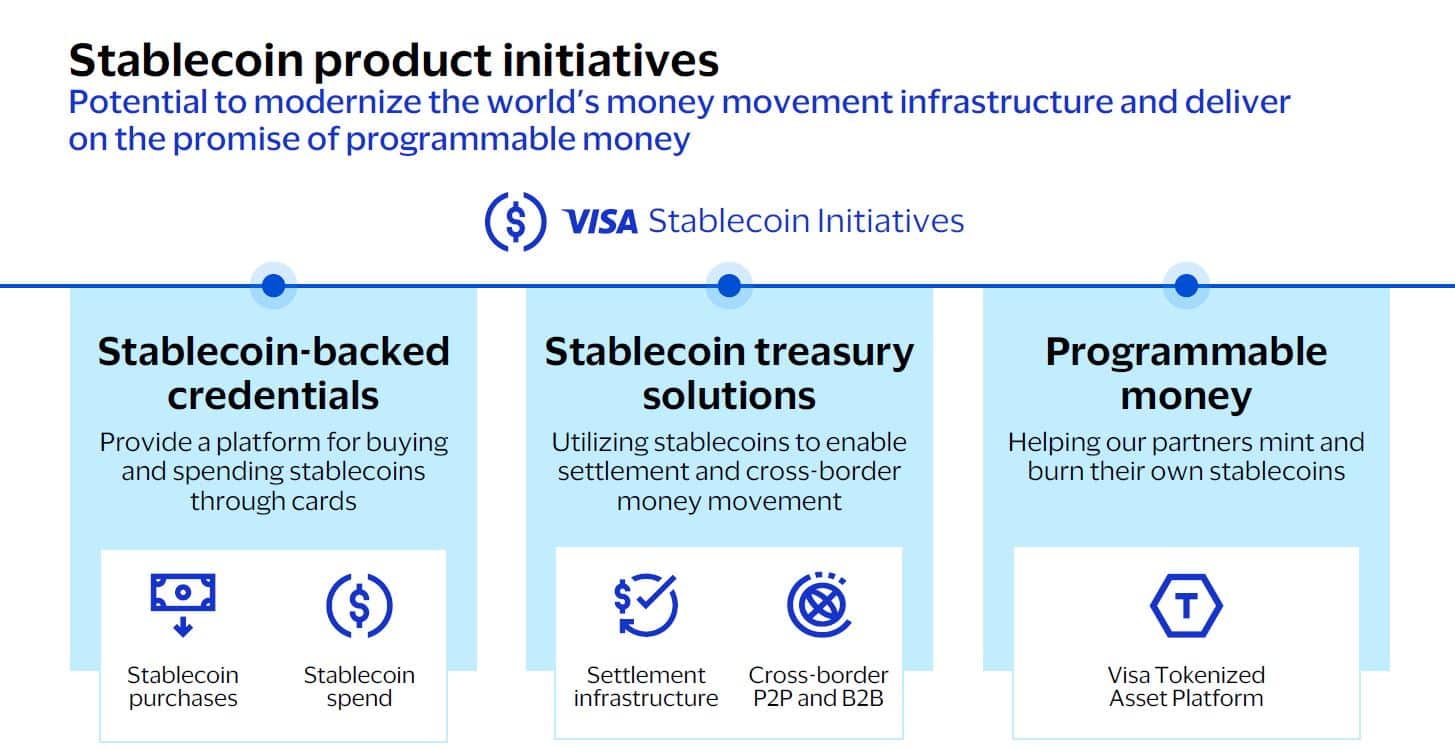

Betrachten wir die Fakten, so können wir festhalten, dass Visa im Stablecoin-Bereich ein ansehnliches Geschäft betreibt und in letzter Zeit bedeutende Partnerschaften mit Stripe Bridge und Crypto.com abschloss. Visa wickelte außerdem über 225 Mio. USD an Handelszahlungen über Stablecoins ab, wobei in den nächsten 12 Monaten ein Überschreiten der Marke von 1 Mrd. USD erwartet wird. Darüber hinaus verfügt Visa über ein Treasury-Geschäft und Stablecoin-gebundene Visa-Karten. Strategisch erweitert Visa sein Produktportfolio außerdem mit der Anbindung digitaler Assets, etwa durch die Nutzung von Stablecoins wie USDC (USD Coin) zur Abwicklung bestimmter Transaktionen, um eine Brücke zwischen traditionellem Zahlungsverkehr und Krypto-Ökosystem zu schlagen. Dabei unterstützt Visa auch vier große Blockchains: Ethereum, Solana, Stellar und Avalanche. Kürzlich hat Visa die Ausgabe von Stablecoins in weiteren 9 Ländern ermöglicht, womit sich die Gesamtzahl auf mehr als 50 Länder weltweit erhöht. Visas Management betrachtet Stablecoins als „eine weitere Währung" und stellt die skalierbare Plattform zur Verfügung, um einen neuen Markt mit viel Potenzial zu erschließen. Visa-CEO Ryan McInerney legt den Fokus auf Interoperabilität zwischen verschiedenen Zahlungssysteme und den strategischen Vorteil der bereits etablierten „Value-Added Services“ wie beispielsweise im Rahmen der Betrugsprävention.

Ein Szenario der Visa-Bären hebt die zweifellos vorhandenen technischen Vorteile der Stablecoins hervor. Zahlungen sind jedoch auch eine Frage des Vertrauens und der Compliance. Visa besitzt nicht nur die technologisch ausgereifte Netzwerkarchitektur, durch die die meisten Zahlungen fließen. Das Unternehmen verfügt auch über die rechtliche Struktur, um all diese Ströme zu verwalten, sowie über die Risikoinfrastruktur, um jeden Vorgang sicher abzuwickeln. Visas strategisches Ziel ist klar definiert, nämlich eine sichere und nahtlose interoperable Schicht zwischen Stablecoins und traditionellen Fiat-Zahlungen im großen Maßstab weltweit aufzubauen.

Von digitalen Wallets und Open Banking über Buy-Now-Pay-Later, Einzelhändlerkonsortien, lokale Zahlungssysteme bis hin zu Krypto ist die Liste der Bedrohungen, die angeblich das Ende von Visas sowie Mastercards Dominanz einläuten sollten, ziemlich lang. Tatsächlich war der Plattformanbieter niemals untätig und ergriff jede sich bietende Gelegenheit, um seine Marktmacht weiter auszudehnen. Mehrfach hat Visa in der Vergangenheit bewiesen, wie der Konzern eine vermeintlich bedrohliche Disruption zu einer wachstumsfördernden Innovation umkehrte. Beispiele für solche Entwicklungen sind PayPal. Es galt als Bedrohung für das Kartengeschäft im E-Commerce. Oder Apple Pay und Google Pay. Sie boten eine mobile Bezahlmöglichkeit.

Stärkerer Gegenwind von regulatorischer Seite

Seit jeher ziehen Oligopole die Aufmerksamkeit des Regulators auf sich. Daher gehört es zum Risiko, Aktien von Unternehmen wie Visa zu besitzen. In der Vergangenheit sah sich Visa erheblichen und anhaltenden regulatorischen Bedrohungen, rechtlichen Auseinandersetzungen und kartellrechtlichen Prüfungen ausgesetzt.

In den USA stehen Visa und Mastercard nun erneut unter Druck. Anfang 2026 stellte sich Präsident Trump hinter den Credit Card Competition Act (CCCA). Der Gesetzentwurf gilt als einer der massivsten regulatorischen Angriffe auf das Geschäftsmodell von Visa und Mastercard in den USA seit Jahrzehnten. Große Banken müssten künftig mindestens zwei unabhängige Netzwerke auf jeder Kreditkarte anbieten. Eines dieser Netzwerke darf nicht Visa oder Mastercard sein, was somit ein Aufbrechen des Duopols ermöglichen könnte.

Der CCCA wurde ursprünglich 2023 unter der Biden-Regierung eingebracht und wird dieses Jahr erneut im Kongress zur Debatte gestellt. Im Jahr der anstehenden US-Zwischenwahlen genießt der Gesetzesvorschlag – kaum überraschend – parteiübergreifende Unterstützung. Angesichts der nach wie vor hohen Verbraucherpreise könnte dieses neue Gesetz auch als Möglichkeit für Politiker angesehen werden, zu zeigen, dass sie sich für niedrigere Preisniveaus einsetzen. Schließlich wird ein Teil der Gebühren, die Visa und Mastercard von Unternehmen verlangen, an die Verbraucher weitergegeben.

Auch eine Deckelung der Kreditkartenzinsen bei etwa 10 Prozent wurde durch Trump ins Gespräch gebracht. Eine solche Regulierung dürfte zu unbeabsichtigten Folgen führen. Beispielsweise könnte die Verpflichtung der kartenherausgebenden Banken, Zinsen zu senken, zu massenhaften Kündigungen von Kundenkreditkarten führen. Banken würden einfach das unbesicherte Kreditrisiko straffen. Es könnte auch zu verringerten Kartenvergünstigungen wie Flugmeilen oder Cashback-Boni führen. Visa wäre insofern betroffen, indem das Gesamtvolumen der Kreditkartentransaktionen reduziert wird.

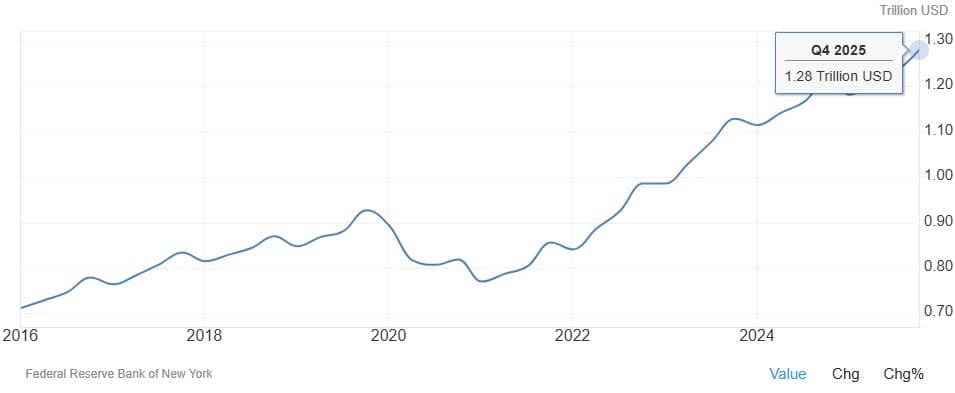

Die untenstehende Grafik zeigt die ausstehenden Kreditkartensalden von 2016 bis Q4 2025. Derzeit liegt die amerikanische Kreditkartenschuldenlast bei rund 1,3 Billionen USD. Heruntergebrochen auf die rund 131 Millionen US-Haushalte entspricht dies einer durchschnittlichen Verschuldung von etwa 10.000 USD pro Haushalt.

Kreditkartenschulden in den USA von 2016 bis 2025 (Quelle: Trading Economics)

Die strukturellen Gründe für die hohe Kreditkartennutzung in den USA, wie etwa die hohe Bedeutung von Kreditscores als „finanzieller Personalausweis“, bleiben bestehen. Ohne eine aktive Kredithistorie haben Amerikaner es zum Beispiel schwer, eine Wohnung zu finden. Für einige ist die Kreditkartennutzung nicht durch leichtfertiges Ausgeben motiviert, sondern dient dem täglichen Überleben. Und diejenigen, die auf Kreditkarten angewiesen sind, haben oft niedrigere Kreditscores. Das bedeutet, dass Verbraucher aus der unteren und mittleren Einkommensschicht potenziell den Zugang zu einer wichtigen Liquiditätsquelle verlieren könnten. Von dem für Banken signifikanten Risiko von Zahlungsausfällen und Betrug einmal ganz abgesehen, würden die Finanzinstitute als eine Konsequenz wahrscheinlich auch den Zugang für risikoreichere Amerikaner einschränken. Bekannte Cashback-Programme würden ebenfalls gestrichen werden. Wer glaubt, dass dies alles Spekulation ist: Ähnliches geschah nach der Finanzkrise im Jahr 2010. Damals trat ein Gesetz in Kraft, das Debitkarten-Gebühren zum Schutz der Verbraucher deckelte. Die Banken reagierten, indem sie einige Vergünstigungen im Rahmen der Cashback-Programme für Verbraucher eliminierten.

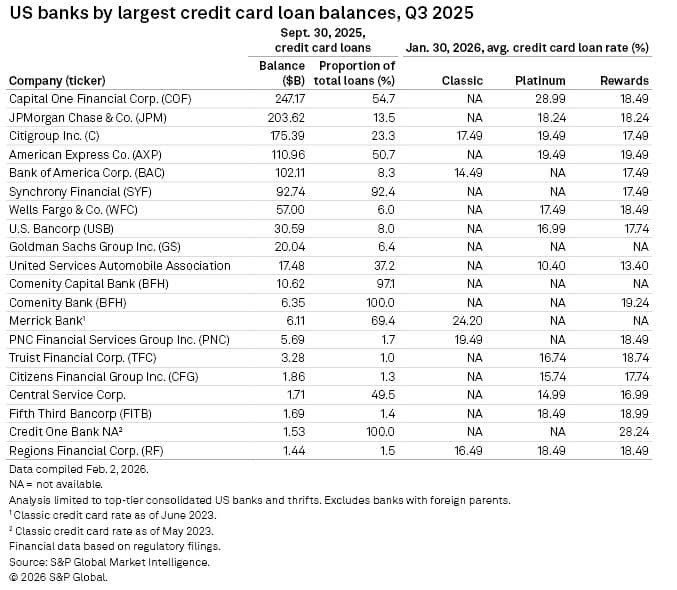

Anteil der Kreditkartenschulden bei den US-Banken (Quelle: S&P Global)

Offensichtlich wird der CCCA auf erheblichen Widerstand von Bankenlobbys stoßen. Sollte er jedoch zu Gesetz werden, könnte dies eine moderate Bremse für Visas beeindruckende Wachstumsdynamik darstellen. Das Unternehmen ist stärker auf den Inlandsmarkt ausgerichtet als Mastercard.

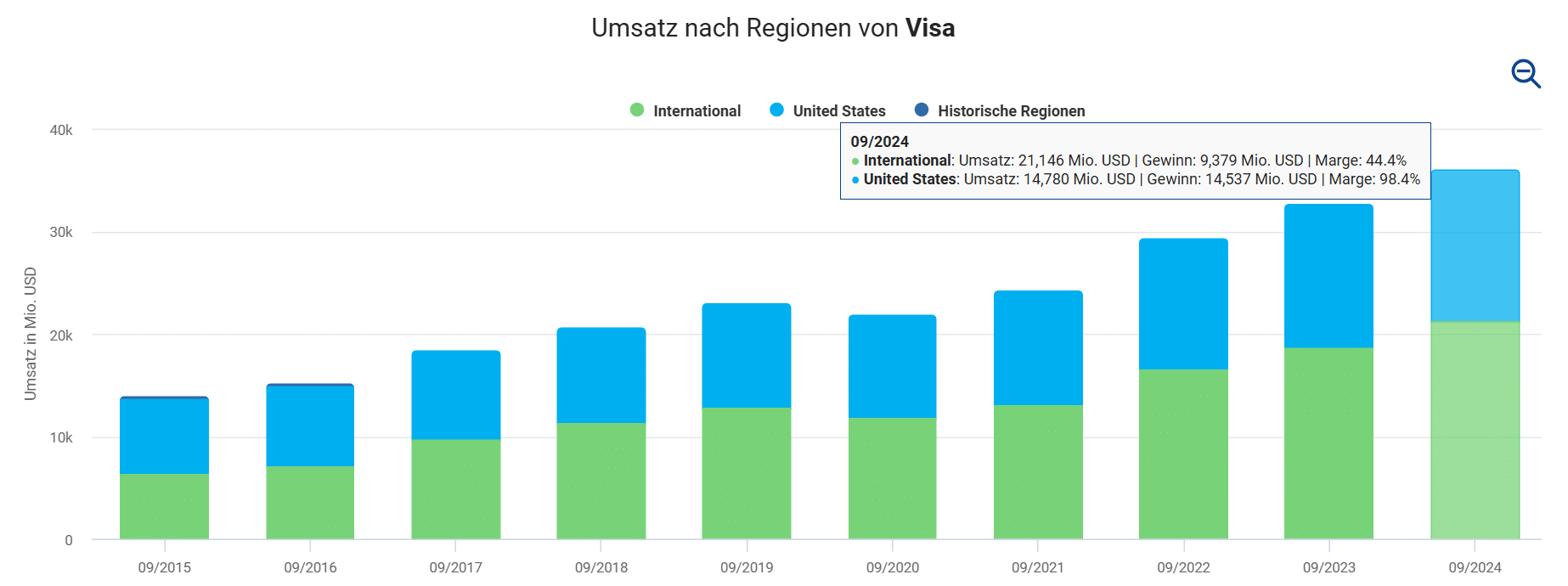

In den USA erzielt Visa 39 Prozent seiner Umsätze, Mastercard hingegen nur 29 Prozent.

Durch die internationale Expansion ist Visa in zahlreichen Ländern tätig, was es anfällig für unterschiedliche regulatorische Regime und deren spezifische Anforderungen macht. Ein weiteres wesentliches Risiko ist die aktive Untersuchung der Europäischen Kommission gegen Visa und Mastercard. Im Mai 2025 versandte die EU-Institution einen neuen Fragebogen an Einzelhändler und Händler. Die Anfrage umfasst die detaillierte Erhebung der Anzahl erhobener Gebühren oder Dienstleistungen, die Anzahl der Änderungen sowie die Einführung neuer Gebühren. In der Europäischen Union wurden Interchange Fees bereits deutlich gedeckelt, was die Umsätze begrenzte. Zu guter Letzt gibt es noch die wichtige gerichtliche Auseinandersetzung mit einer kartellrechtlichen Klage des US-Justizministeriums, die sich um Debitkarten-Gebühren und Monopolvorwürfe dreht. Diese Klage könnte Ende 2027 vor Gericht kommen. Bereits 2024 stellte Visa für diesen bald anstehenden Prozess rund 1,5 Mrd. USD für diesen Fall zurück.

Der Börsenbrief für erfolgreiche Investments

Hier kannst du dir den Börsenbrief vom Aktienfinder sichern und die vollständige Analyse lesen. Der Börsenbrief ergänzt sich optimal mit dem Aktienfinder, den wir bevorzugt nutzen, um Aktien auf ihre fundamentale Qualität zu prüfen und preislich zu bewerten. Darüber hinaus bietet Börsenbrief Premium vollen Zugriff auf unsere beiden Echtgelddepots mit Liveansicht an.

Inhaltsverzeichnis - das erwartet Sie als Premium-Mitglied!

Was gibt es Neues bei Visa?

Stablecoins – Mehr Chance als Gefahr?

Stärkerer Gegenwind von regulatorischer Seite

So läuft das operative Geschäft

So blickt das Visa Management in die Zukunft

Visa oder Mastercard – Wer ist günstiger bewertet?

Ist die Visa Aktie günstig bewertet?

So wird die Visa Aktie bewertet

So hoch ist das Renditepotenzial

Wie attraktiv ist die Visa Dividende?

So schneidet Visa in der Aktienfinder Scorecard ab

Als diplomierter Betriebswirt und Wirtschaftshistoriker bekleidet Clemens Faustenhammer seit über einem Jahrzehnt unterschiedliche Führungspositionen in der Finanzbranche in Unternehmen, die im österreichischen Prime-Index ATX gelistet sind. Dabei spielt die Börse für ihn sowohl beruflich als auch privat eine bedeutende Rolle. Neben seiner beruflichen Tätigkeit betreibt er den Finanzblog www.dividendpost.net, wo er über seine Leidenschaft als Dividend Growth Investor schreibt.

Als diplomierter Betriebswirt und Wirtschaftshistoriker bekleidet Clemens Faustenhammer seit über einem Jahrzehnt unterschiedliche Führungspositionen in der Finanzbranche in Unternehmen, die im österreichischen Prime-Index ATX gelistet sind. Dabei spielt die Börse für ihn sowohl beruflich als auch privat eine bedeutende Rolle. Neben seiner beruflichen Tätigkeit betreibt er den Finanzblog www.dividendpost.net, wo er über seine Leidenschaft als Dividend Growth Investor schreibt.

Sämtliche Inhalte dieser Webseite stellen journalistische Publikationen dar. Sie dienen ausschließlich Informations- und Lernzwecken und stellen keine Handlungsempfehlung hinsichtlich des Kaufs oder Verkaufs von Wertpapieren dar. Ein Handel mit Wertpapieren wie z.B. Aktien ist mit Chancen, aber auch mit Risiken bis hin zum Totalverlust verbunden und erfolgt auf eigene Verantwortung. Weder Aktienfinder.Net noch die Autoren übernehmen eine Haftung für Schäden und Verluste, die sich aus einer Handlung auf Basis der zur Verfügung gestellten Informationen ergeben.

Alle Inhalte geben ausnahmslos und zu jeder Zeit die persönliche Meinung und Einschätzung des jeweiligen Autors wieder. Die Inhalte wurden sorgfältig nach bestem Wissen und Gewissen recherchiert und berücksichtigen Informationen, die dem Autor zum Stand der Veröffentlichung bekannt waren. Wir übernehmen jedoch keine Gewähr für Richtigkeit, Vollständigkeit und Aktualität der Inhalte.