Seit einem halben Jahrzehnt teile ich für den Aktienfinder meine Analysen über renditeträchtige Unternehmen mit Schwerpunkt auf Quality-Investing, also das Investieren in Qualitätsaktien. Die Börse spielt für mich sowohl beruflich in einer großen europäischen Bank als auch privat beim langfristigen Vermögensaufbau eine bedeutende Rolle. Nebenbei betreibe ich einen Finanzblog, auf dem ich über meine Leidenschaft für das Dividend Growth Investing und meine inzwischen 20-jährigen Börsenerfahrungen schreibe.

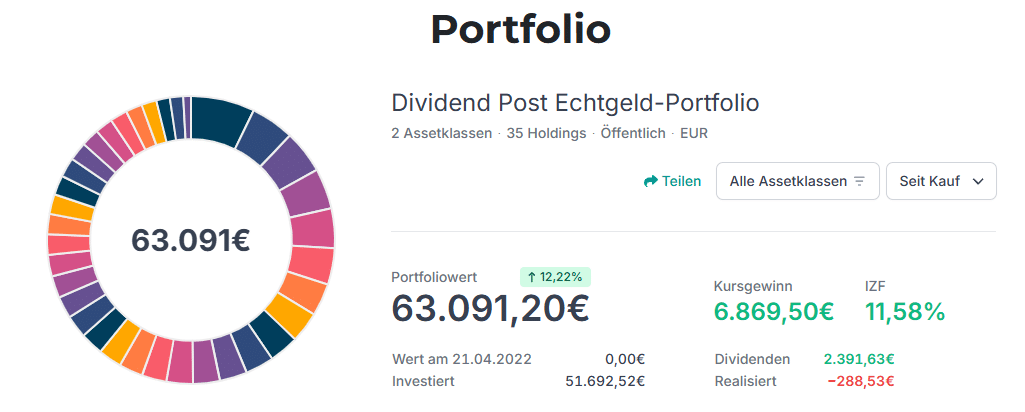

Diesmal gebe ich euch einen Einblick in meine aktuelle Watchlist für das Echtgeld-Portfolio. In den nächsten Kapiteln erfährst du, welche drei Aktien ich aktuell zukaufen möchte und zu welchem Preis! Bei einer Watchlist-Aktie habe ich bereits zu einem fairen Preis zugeschlagen.

So investiere ich am Aktienmarkt

Bevor ich auf meine Watchlist-Aktien im Detail eingehe, werde ich euch die Prinzipien, Ziele und den zugrundeliegenden Prozess meiner Investmentstrategie kurz erläutern.

Meine Grundsätze beim Investieren

Für mich macht die Beteiligung an wirtschaftlich erfolgreichen Geschäftsmodellen den Charakter meiner Investmentstrategie aus. Mein Investmentansatz ist ein feiner Kompromiss – oder besser gesagt eine Symbiose – aus Wachstum und Dividende. Seit bald vier Jahren führe ich ein Echtgeld-Portfolio, in dem ich diesen Investmentansatz mit dem Fokus auf Qualitätsunternehmen in Kombination mit Dividendenwachstum transparent und nachvollziehbar praktiziere. Getreu dem Motto: „Das, was man predigt, auch selbst leben.“

Die Geduld zu bewahren, ist eine Tugend für den langfristigen Vermögensaufbau und gleichzeitig eine der größten Herausforderungen. Über die Jahre den Fokus aufrechtzuerhalten und die nötige Durchhaltefähigkeit mitzubringen, bis sich die Kraft des Zinseszinseffekts im Depot bemerkbar macht, ist leichter geschrieben als getan. Manchmal braucht es einen langen Atem und Zeithorizont, um den Erfolg der eigenen Investmentstrategie zu beurteilen. Persönlich habe ich noch Jahrzehnte bis zur Rente und bin daher in meiner jetzigen Lebensphase auf das Kapital nicht akut angewiesen. Das hängt auch mit unserem Ziel zusammen, einen generationsübergreifenden Vermögensaufbau – sozusagen die Bildung unseres Familienvermögens – zu verfolgen.

Als wesentliche Messgröße für die Investmentstrategie habe ich eine simple Kennzahl festgelegt. Nach mindestens fünf Jahren soll das Echtgeld-Portfolio nach Abzug der Inflation eine positive Gesamtrendite erzielen. Darüber hinaus peile ich für das Portfolio ein durchschnittliches Dividendenwachstum zwischen 5 und 10 Prozent pro Jahr an.

Basierend auf dem „Global Industry Classification Standard“ (GICS), einem international anerkannten System zur Klassifizierung von Unternehmen nach Branchen, investiere ich in zehn der elf Sektoren entlang der Wertschöpfungsketten der einzelnen Industriegruppen. Einzig den Immobiliensektor meide ich aufgrund der steuerlich problematischen Handhabung von Real Estate Investment Trusts (REIT) in Österreich, die aber für deutsche Investoren keine Rolle spielt. Das Prinzip der Diversifikation bestimmt auch die globale Grundausrichtung dank einer breiten geographischen Streuung, unterschiedlicher Währungsräume und verschiedener Unternehmensgrößen von Small- bis Mega-Caps. Ausgeschlossen sind neben den Immobiliengesellschaften auch sämtliche Direktinvestments in den Bereichen Automobilhersteller und Fluggesellschaften sowie Banken aus der Eurozone sowie spezialisierte Finanzvehikel wie Mortgage-REITs. Mortgage-REITs investieren im Gegensatz zu den allbekannten REITs nicht in Immobilien, sondern in Hypotheken oder Hypothekenpapiere, die an Immobilien gebunden sind.

So gehe ich bei Aktienkäufen vor

Die beiden Säulen meines Risikomanagements sind die soeben beschriebene Portfolio-Diversifikation sowie das Money-Management, also die Steuerung der Positionsgrößen beim Kauf von Aktien. Hier verfolge ich einen mehrstufigen Ansatz: Bis eine Position eine Sockelgröße erreicht hat, investiere ich in unterschiedlichen Tranchen meistens drei- oder mehrmals in ein Unternehmen. Ich habe mir selbst auferlegt, dass niemals mehr als fünf Prozent des investierten Gesamtkapitals in einen Einzelwert fließen.

Zudem differenziere ich zwischen unterschiedlichen Gewichtungen der Positionen, abhängig davon, ob es sich um einen Kern- oder Satellitenwert handelt. Mein privates Portfolio besteht aktuell aus über hundert Unternehmen und ist in zwischen 20 und 25 Kernwerte und unterschiedlich gewichteten Satelliten unterteilt. Aus meiner Sicht spricht nichts dagegen, sich ein breit diversifiziertes Portfolio aufzubauen, um Konzentrationsrisiken zu meiden oder keine einzelnen Sektoren im Vorhinein auszuschließen. Im Umkehrschluss bin ich mir sehr wohl darüber bewusst, dass ich auf der Chancen-Seite niemals in den Genuss der Vorteile einer hohen Konzentration auf wenige Einzelwerte komme.

Watchlist-Aktie Nummer Eins

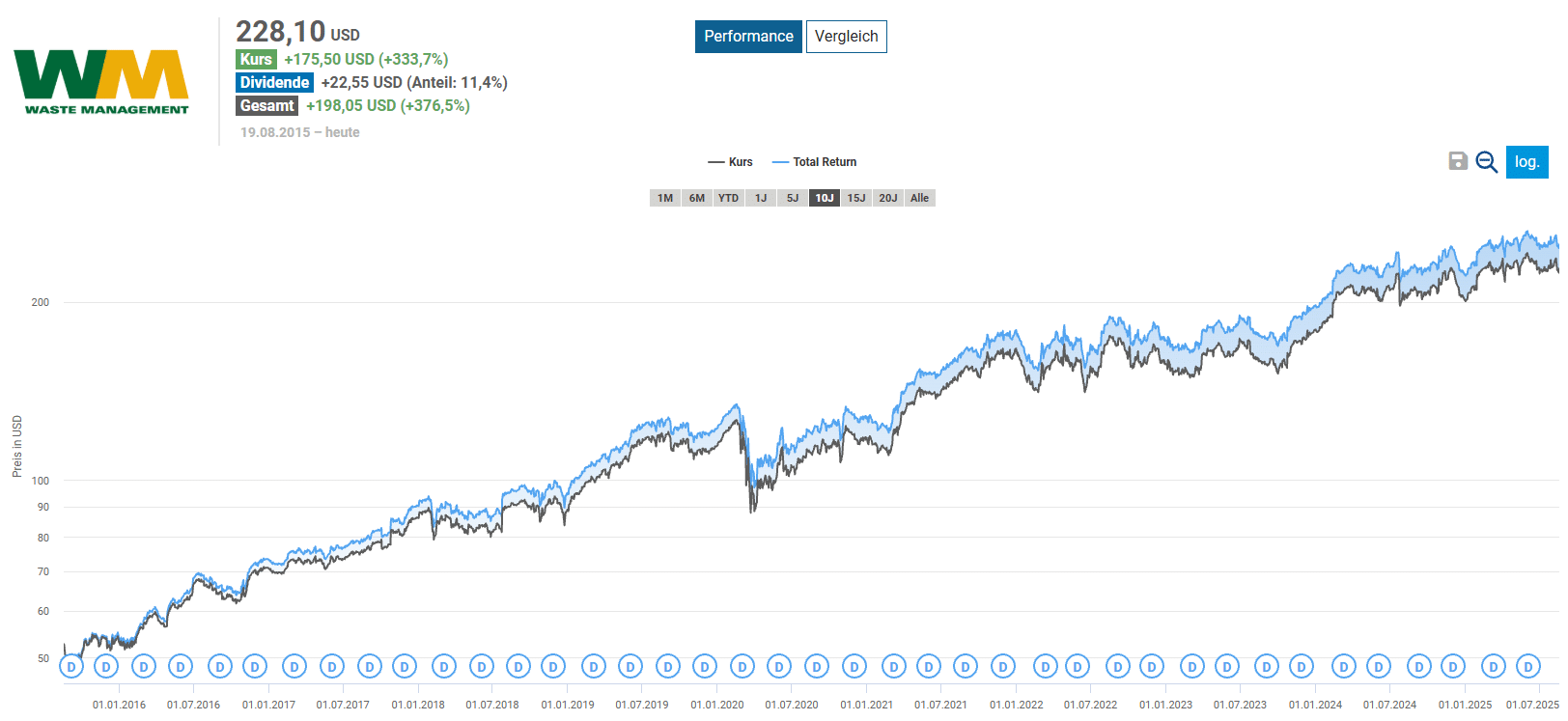

Beim Blick auf die Entwicklung der Gesamtrendite der letzten zehn Jahre verfünffachte der Wert dieses Investments beinahe. Das folgende Unternehmen aus den USA kombiniert stabile, wiederkehrende Einnahmen aus der Abfallentsorgung mit wachstumsstarken Bereichen entlang der ganzen Wertschöpfungskette, von der Müllsammlung über die Lagerung bis hin zum Recycling.

Die Gesamtrendite von Waste Management seit 2015

So verdient das Unternehmen sein Geld

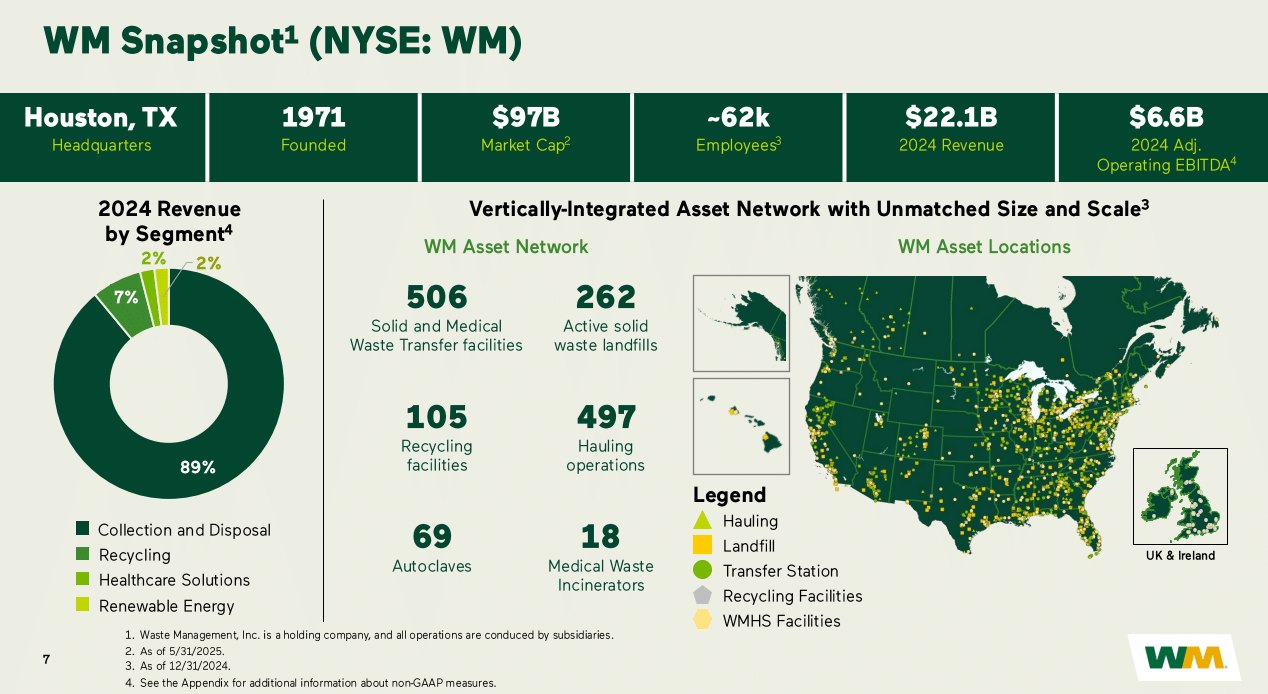

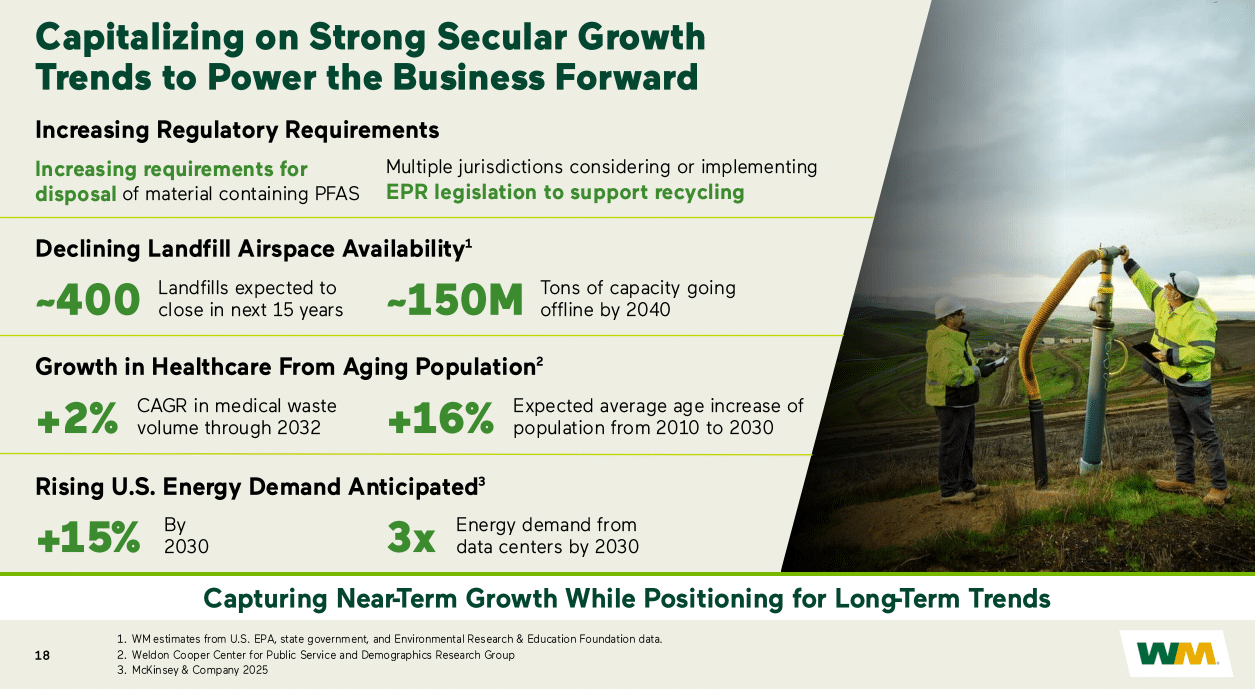

Das Unternehmen Waste Management ist der führende Anbieter von Abfall- und Recyclingdienstleistungen in Nordamerika. Das Geschäftsmodell profitiert von einer starken Marktstellung in einem defensiven, konjunkturunabhängigen Sektor. Mit einer effizienten Kostenstruktur, einem tiefen Burggraben aufgrund hoher Markteintrittsbarrieren sowie positive Skalierungseffekte aufgrund des größten Netzwerks an Mülldeponien in den Vereinigten Staaten.

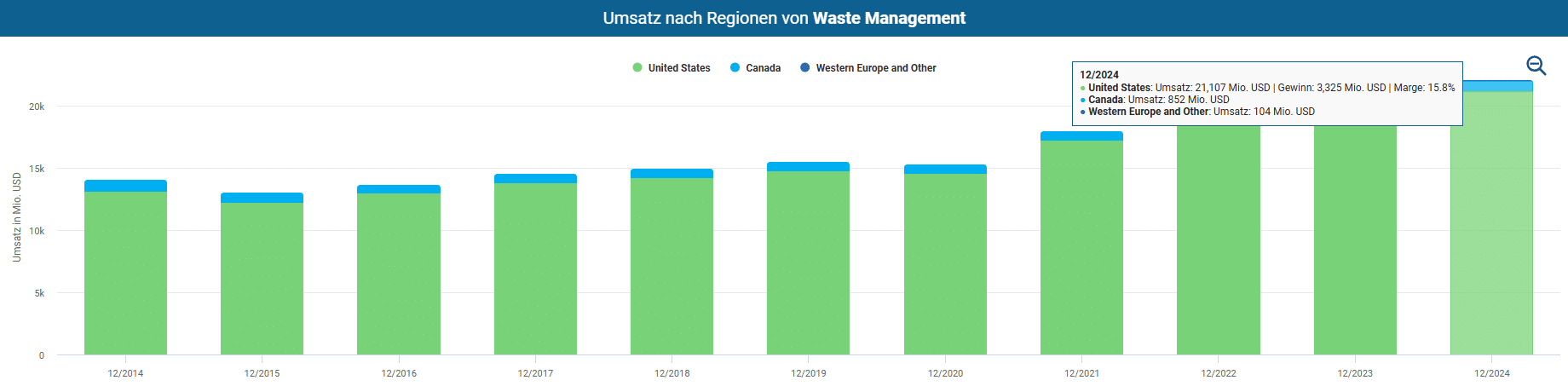

Dabei erwirtschaftet das Unternehmen seine Umsatzerlöse in allen Facetten der Abfallwirtschaft, von Recycling und Abfallverwertung über Sonderabfallmanagement bis hin zur Energiegewinnung durch Abfallgase. Der geografische Schwerpunkt liegt klar auf den Vereinigten Staaten, wo das Unternehmen mehr als 95 Prozent des Gesamtumsatzes erzielt.

Die geografische Verteilung des Gesamtumsatzes von Waste Management

Zentrale Grundlage des erfolgreichen Geschäftsmodell bleibt die stetige Nachfrage nach Abfallentsorgungs- und Recyclingdienstleistungen – ein Bereich, der durch die steigende Bevölkerung und zunehmende Urbanisierung weiter an Bedeutung gewinnt. Hinzu kommt die kontinuierliche Preissetzungsmacht in einem Markt mit hohen Eintrittsbarrieren, die dem Unternehmen stabile Margen ermöglichen. Besonders dynamisch entwickeln sich die Aktivitäten im Bereich Nachhaltigkeit und Kreislaufwirtschaft: Waste Management investiert in moderne Recyclinganlagen, den Ausbau der Kunststoffwiederverwertung sowie in die Gewinnung von erneuerbarer Energie aus Deponiegas. Auch die Elektrifizierung und Digitalisierung der Fahrzeugflotte tragen zur Effizienzsteigerung und Kostensenkung bei. Zusätzlich eröffnet die steigende regulatorische Bedeutung von Umweltschutz und nachhaltiger Abfallbewirtschaftung neue Geschäftsmöglichkeiten, da Kommunen und Unternehmen verstärkt auf professionelle, umweltfreundliche Lösungen angewiesen sind.

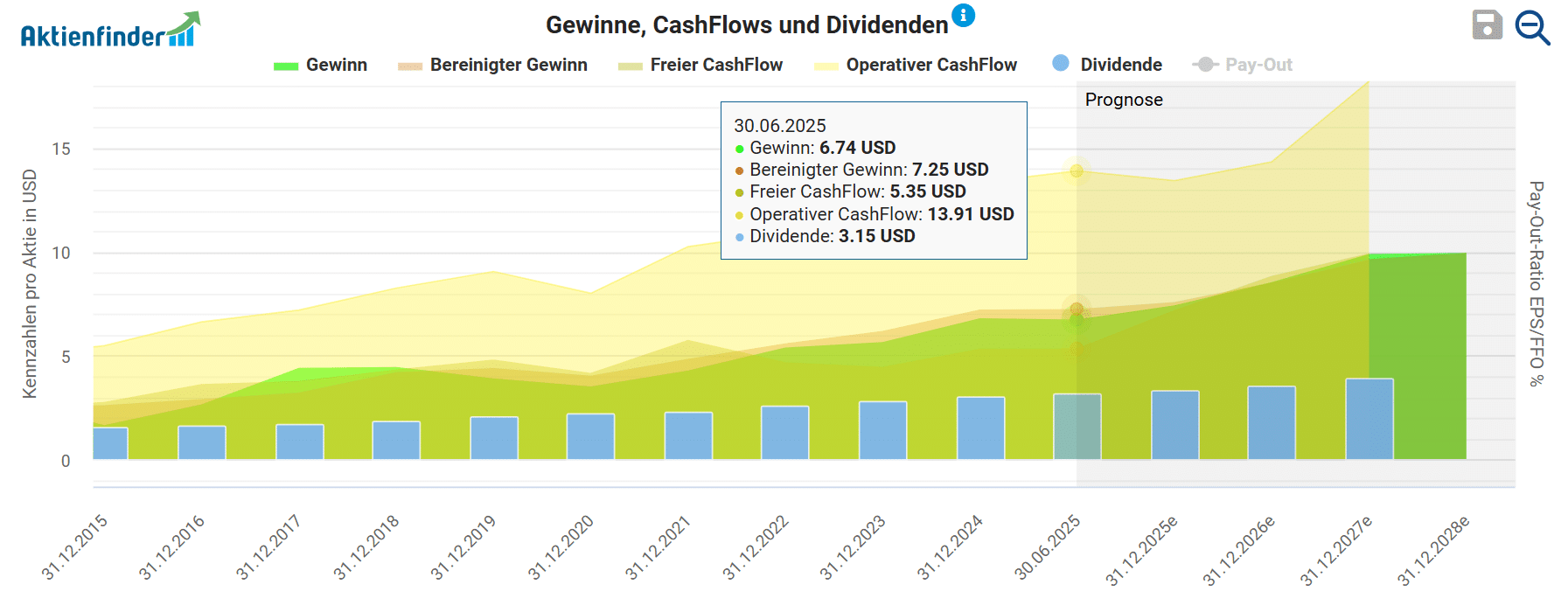

Der Abfallentsorger zahlt seit 21 Jahren seinen Aktionären ununterbrochen eine jährlich steigende Dividende. Die durchschnittliche Dividendenwachstumsrate der letzten fünf Jahre von Waste Management liegt bei 8,5 Prozent und die der letzten zehn Jahre bei 9,7 Prozent. Basierend auf dem freien Cashflow kommt das Unternehmen aus Texas auf eine moderate Ausschüttungsquote von 58,9 Prozent. Obwohl dieser Wert auf den ersten Blick genügend Spielraum für zukünftige Dividendenerhöhungen suggeriert, gilt es, die Verschuldung von Waste Management genau unter die Lupe zu nehmen.

Auf den ersten Blick gibt es viel Spielraum für weitere Dividendenerhöhungen

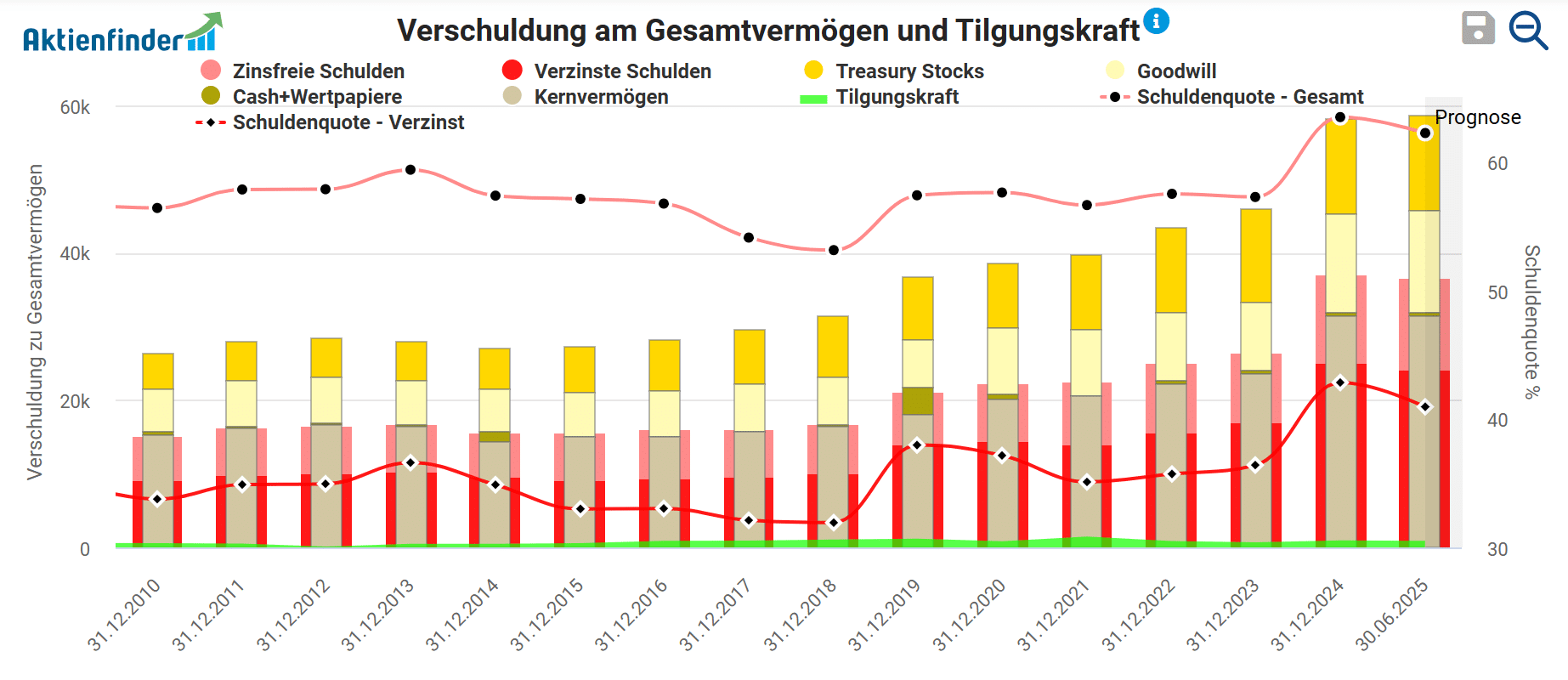

Schließlich sollte ein stetiges Dividendenwachstum aus den laufenden Erträgen eines profitablen Geschäftsmodells finanzierbar sein und nicht aus der Substanz gezahlt werden. Daher richten wir auch einen kritischen Blick auf die Passivseite der Bilanz, die eine Gesamtverschuldung von insgesamt 36,9 Mrd. USD ausweist. Davon entfallen allerdings rund 24,9 Mrd. USD auf zinstragende Schulden, denen wiederum lediglich liquide Mittel und Wertpapiere in Höhe von 0,4 Mrd. USD gegenüberstehen. Daraus ergibt sich eine Nettoverschuldung von 24,5 Mrd. USD. Im Verhältnis zum aktuellen EBITDA der letzten zwölf Monate mit 7 Mrd. USD errechnet sich eine Ratio von 3,5. Dieser branchenabhängige Wert liegt über der als kritisch angesehenen Schwelle von 3. Daraus lässt sich gut erkennen, dass Waste Management mit einem hohen Fremdkapitalhebel arbeitet und die Bilanz in den letzten Jahren mit Schulden aufgeladen hat. Zwar verspricht das Geschäftsmodell eine verlässliche Cash-Generierung, allerdings würde eine geringere Zinslast der finanziellen Konsolidierung guttun.

Auch beim Blick in den Qualitätscheck zeigt sich eine hohe verzinste Schuldenquote von über 40 Prozent

Mit Aktienfinder Premium die besten Aktien finden

Du möchtest wissen, welches Renditepotenzial in der Aktie von Waste Management steckt und welche anderen zwei Aktie auf der Watchlist stehen? Hier die Premium-Mitgliedschaft bei Deutschlands beliebtestem Aktienfinder sichern und den vollständigen Artikel lesen.

Inhaltsverzeichnis - das erwartet Sie als Premium-Mitglied!

Als diplomierter Betriebswirt und Wirtschaftshistoriker bekleidet Clemens Faustenhammer seit über einem Jahrzehnt unterschiedliche Führungspositionen in der Finanzbranche in Unternehmen, die im österreichischen Prime-Index ATX gelistet sind. Dabei spielt die Börse für ihn sowohl beruflich als auch privat eine bedeutende Rolle. Neben seiner beruflichen Tätigkeit betreibt er den Finanzblog www.dividendpost.net, wo er über seine Leidenschaft als Dividend Growth Investor schreibt.

Als diplomierter Betriebswirt und Wirtschaftshistoriker bekleidet Clemens Faustenhammer seit über einem Jahrzehnt unterschiedliche Führungspositionen in der Finanzbranche in Unternehmen, die im österreichischen Prime-Index ATX gelistet sind. Dabei spielt die Börse für ihn sowohl beruflich als auch privat eine bedeutende Rolle. Neben seiner beruflichen Tätigkeit betreibt er den Finanzblog www.dividendpost.net, wo er über seine Leidenschaft als Dividend Growth Investor schreibt.

Sämtliche Inhalte dieser Webseite stellen journalistische Publikationen dar. Sie dienen ausschließlich Informations- und Lernzwecken und stellen keine Handlungsempfehlung hinsichtlich des Kaufs oder Verkaufs von Wertpapieren dar. Ein Handel mit Wertpapieren wie z.B. Aktien ist mit Chancen, aber auch mit Risiken bis hin zum Totalverlust verbunden und erfolgt auf eigene Verantwortung. Weder Aktienfinder.Net noch die Autoren übernehmen eine Haftung für Schäden und Verluste, die sich aus einer Handlung auf Basis der zur Verfügung gestellten Informationen ergeben.

Alle Inhalte geben ausnahmslos und zu jeder Zeit die persönliche Meinung und Einschätzung des jeweiligen Autors wieder. Die Inhalte wurden sorgfältig nach bestem Wissen und Gewissen recherchiert und berücksichtigen Informationen, die dem Autor zum Stand der Veröffentlichung bekannt waren. Wir übernehmen jedoch keine Gewähr für Richtigkeit, Vollständigkeit und Aktualität der Inhalte.