Die Stryker Aktie hat sich im Bereich der Medizintechnik zu einem stattlichen Renditebringer entwickelt. Wer vor zwanzig Jahren in das 1941 gegründete Unternehmen investierte, kann sich über eine kumulierte Gesamtrendite von mehr als 850 Prozent freuen, was einer durchschnittlichen Jahresrendite von über 12 Prozent entspricht.

Die Performance geht mit einer 40 Jahre andauernden Wachstumsphase einher. Die Frage ist, wie gut Stryker das Seuchenjahr 2020 überstanden hat und welches Wachstum in Zukunft zu erwarten ist. Was hinter der langjährigen Erfolgsgeschichte steckt und ob Stryker weiterhin ein lohnenswertes Investment ist, erfährst du in dieser Analyse.

Das Geschäftsmodell: So verdient Stryker Geld

| Stryker Aktie | |

| Logo | |

| Land | USA |

| Branche | Medizintechnik |

| Isin | US8636671013 |

| Marktkapitalisierung | 77,1 Milliarden € |

| Aktienkurs | 194,00 € |

| Dividendenrendite | 1,0% |

| Stabilität Dividende | 0,98 von max. 1,0 |

| Stabilität Gewinn | 0,75 von max. 1,0 |

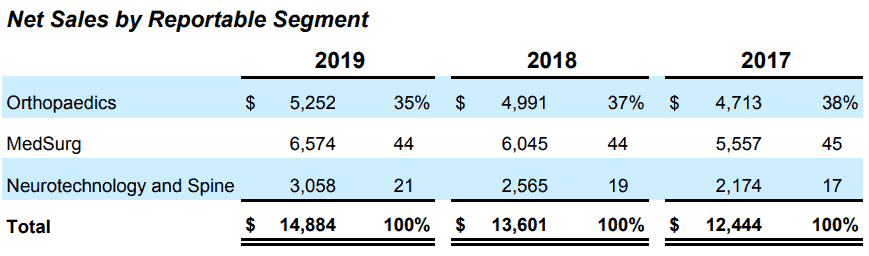

Stryker ist in der Medizintechnik aktiv. Es geht also nicht um Medikamente oder Impfstoffe, sondern um Prothesen, Apparaturen und andere „Hardware“ im Gesundheitsbereich sowie damit zusammenhängende Dienstleistungen. Sein Geld verdient Stryker mit den drei Segmenten „Orthopaedics“, „MedSurg“ und „Neurotechnology and Spine“. Die jeweiligen Segmente unterteilen sich in weitere Untergruppen, auf die ich nachfolgend gesondert eingehe.

Segment „Orthopaedics“

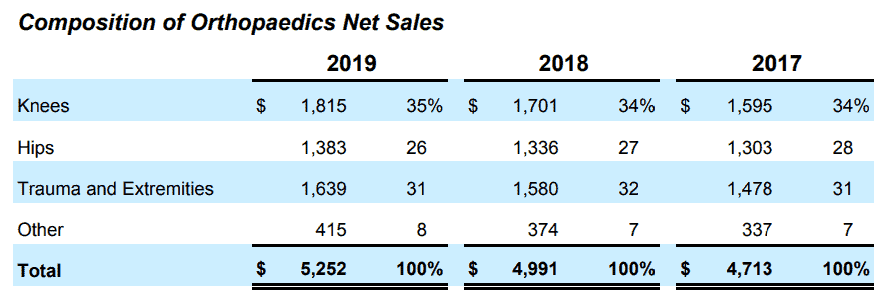

35 Prozent vom Umsatz macht das Segment „Orthopaedics“. Es beinhaltet Implantate für den Ersatz von Knie- und Hüftgelenken sowie Geräte und Technologien für Operationen in der Unfallchirurgie und bei anderweitigen operativen Eingriffen in Gliedmaßen/Extremitäten. Ein Beispiel ist der Mako-Roboterarm, der eine neue Operationstechnik ermöglicht. Die Technik nutzt zuvor angefertigte Computersimulationen, um dem operierenden Arzt einen genauen Plan vorzugeben und bei der kleinsten Abweichung zu warnen. Insgesamt ist der Umsatz in diesem Segment auf die drei Untergruppen Knie, Hüfte sowie Trauma und Extremitäten gleichmäßig verteilt.

Segment „MedSurg“

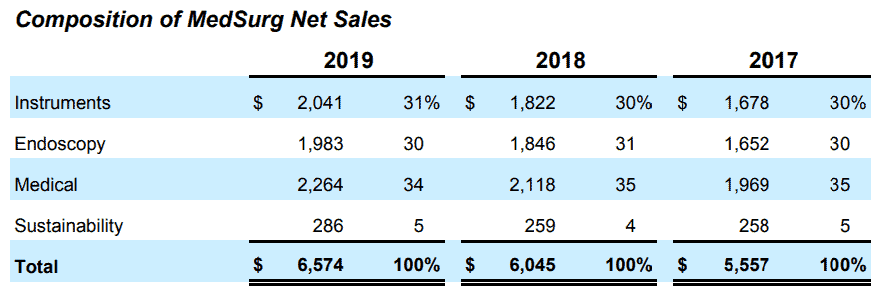

Im Segment „MedSurg“ bündelt Stryker verschiedene Produkte in weitere Untersegmente. So fallen chirurgische Geräte und Navigationssysteme unter das Untersegment „Instruments“, Endoskopie- und Kommunikationssysteme unter „Endoscopy“, Patientenhandhabung, medizinische Notfallausrüstung und Einwegprodukte für die Intensivpflege unter „Medical“ und wiederaufbereitete medizinische Geräte unter „Sustainability“.

Mit einem Anteil von 44 Prozent am Gesamtumsatz ist „MedSurg“ das größte Segment. Die Produktpalette ist vielseitig. Neben Desinfektionslösungen, Bettgestellen und Transportlösungen, bietet Stryker beleuchtete Instrumente, Absauginstrumente, Schutzkleidung, Müllentsorgungsutensilien und vieles mehr an. Für Interessierte, die sich in sämtlichen Produktkategorien einlesen möchten, empfehle ich die übersichtliche und bebilderte Darstellung auf Strykers Internetseite (hier).

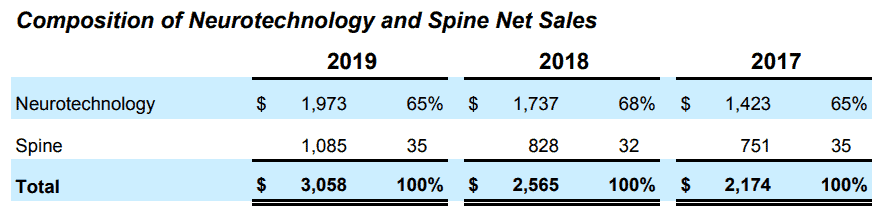

Segment „Neurotechnology and Spine“

Im Segment „Neurotechnology and Spine” bündelt Stryker neurochirurgische, neurovaskuläre (also die Nerven und Blutgefäße betreffende) Produkte sowie Wirbelsäulenimplantate. In allen Bereichen gehört Stryker zu den fünf größten Produzenten. Innerhalb dieses Segments erwirtschaftet Stryker den Großteil des Umsatzes im Bereich „Neurotechnologie“. Das Angebot umfasst unter anderem Produkte für minimal-invasive und traditionelle chirurgische Eingriffe. Die von Stryker hergestellten Implantate werden bei Wirbelsäulenverletzungen, Deformitäten und bei degenerativen Erkrankungen eingesetzt.

Die Umsatzentwicklung von Stryker: Hält die Erfolgsserie von 40 Jahren?

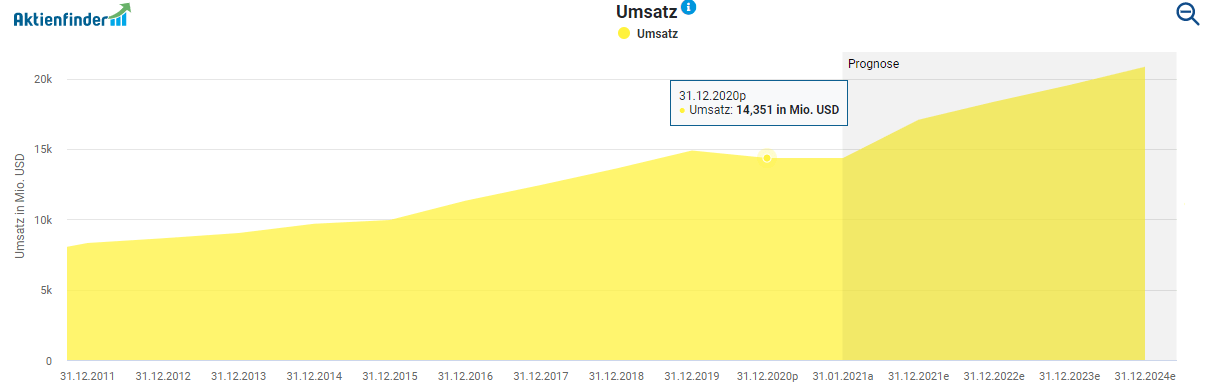

Wie du anhand der obigen Beschreibung der Segmente erkennst, tragen alle Segmente und Untersegmente zum Wachstum und damit auch zu den vergangenen Kursgewinnen der Stryker Aktie bei. Bis 2019 konnte das Unternehmen 40 Jahre in Folge den Umsatz steigern. Diese beeindruckende Serie hat im Seuchenjahr 2020 leider ihr Ende gefunden. So sank der Umsatz von 14,8 Milliarden USD im Jahr 2019 auf 14,4 Milliarden USD in 2020.

Stryker litt, wie auch andere Unternehmen aus dem Gesundheitssektor, unter den von den Regierungen zur Verlangsamung des Coronavirus erlassenen Maßnahmen. Diese hatten zur Folge, dass Operationen und andere nicht notwendigen Eingriffe verschoben wurden, so dass die Nachfrage nach Strykers Produkten sank. Wie das Management allerdings im Januar 2021 verkündete, will es schon in diesem Jahr wieder um 8-10 Prozent im Vergleich zu 2019 wachsen. Ob diese Prognose zu optimistisch ist, wird sich zeigen. Die weltweit angelaufene Impfkampagne gegen Corona lässt auf eine nicht mehr allzu weit entfernte Rückkehr zur Normalität hoffen.

Dieses Video zeigt dir die Ursprünge und das Selbstbild von Stryker

This error message is only visible to WordPress admins

Error: No videos found.

Make sure this is a valid channel ID and that the channel has videos available on youtube.com.

Den kleinen Umsatzknick möchte ich nicht überbewerten. Entscheidend sind die langfristigen Aussichten, und hier stehen die Zeichen bei Stryker weiterhin auf Wachstum. So soll der Umsatz bis 2024 auf beachtliche 20,8 Milliarden USD steigen, was ausgehend von 2020 einer Steigerung von über 44 Prozent entspricht. Stryker profitiert dabei vor allem von einer immer älter werdenden Bevölkerung. Das Alter, der Büroalltag vieler Menschen und typische Fehlbelastungen sorgen für einen starken Verschleiß der Gelenke. Der damit einhergehende Verlust der Lebensqualität lässt in vielen Fällen (manchmal aber auch zu voreilig) eine Operation unausweichlich erscheinen.

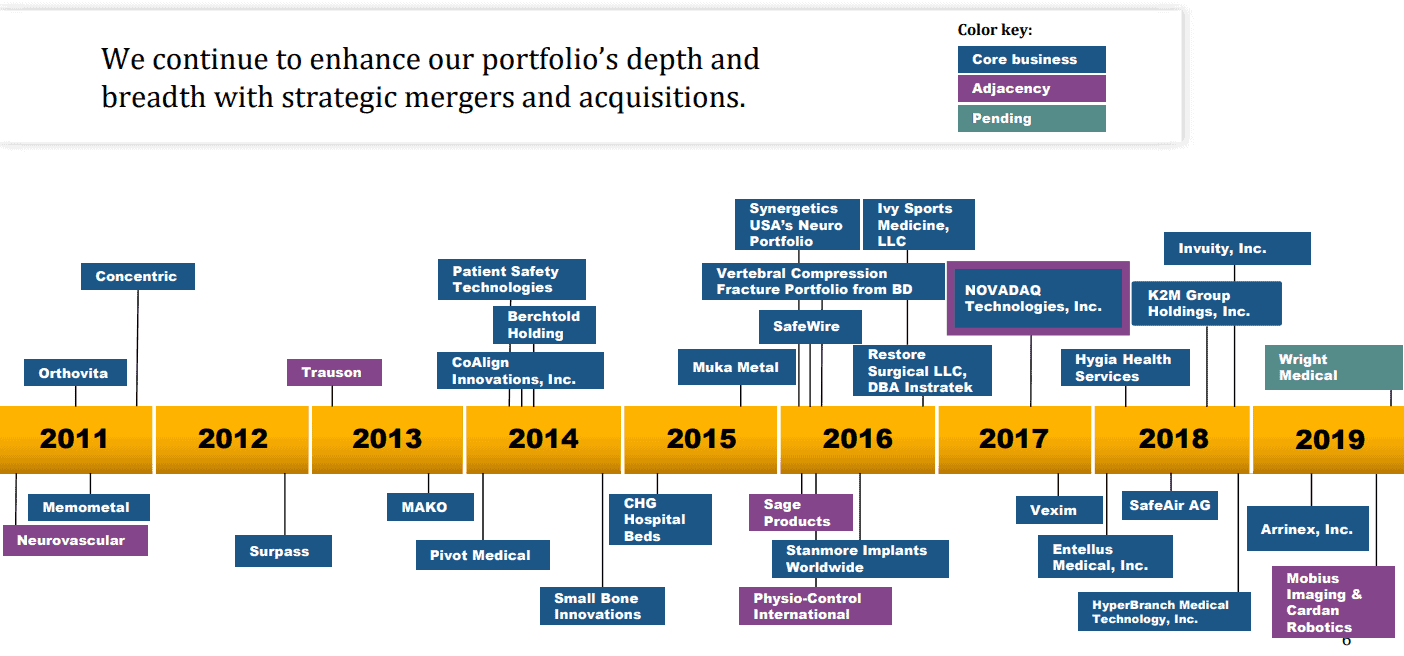

Doch Vorsicht - das Gewinnwachstum bei Stryker ist nicht rein organischer Natur. Einen wesentlichen Anteil hieran hatten die mehr als 30 Übernahmen seit 2011. Zuletzt übernahm Stryker für 5,4 Milliarden USD Wright Medical inklusive aller Schulden, mit dem Stryker das Geschäft im Bereich Extremitäten stärken will sowie das Unternehmen OrthoSensor für einen nicht näher genannten Betrag.

Aus meiner Sicht ist es in Ordnung, externes Wachstum durch Übernahmen zu erzeugen, solange die Unternehmen gut integriert werden und zu profitablem Wachstum beitragen. Auch wenn das bei Stryker in der Vergangenheit gut funktionierte, sind Fehlschläge durch zukünftige Fehlschläge bei Zukäufen nicht ausgeschlossen. Das erhöhte Risiko einer Abschreibung im Fall von Übernahmen ist die Kehrseite beschleunigten Wachstums durch Zukäufe. Der über die Jahre angehäufte Goodwill zeigt, welche potenziellen Gefahren hier drohen.

Ein weiterer Nachteil der Übernahmestrategie ist die Gefahr hoher Verschuldung. Der Verschuldungsgrad hält sich bei Stryker mit einer Schuldenquote von knapp 62 Prozent in Grenzen, ist für meinen Geschmack aber an der Toleranzgrenze. An der untenstehenden Grafik kannst du gut erkennen, wie die Übernahmen den Schuldenberg haben ansteigen lassen.

Wie profitabel ist Stryker?

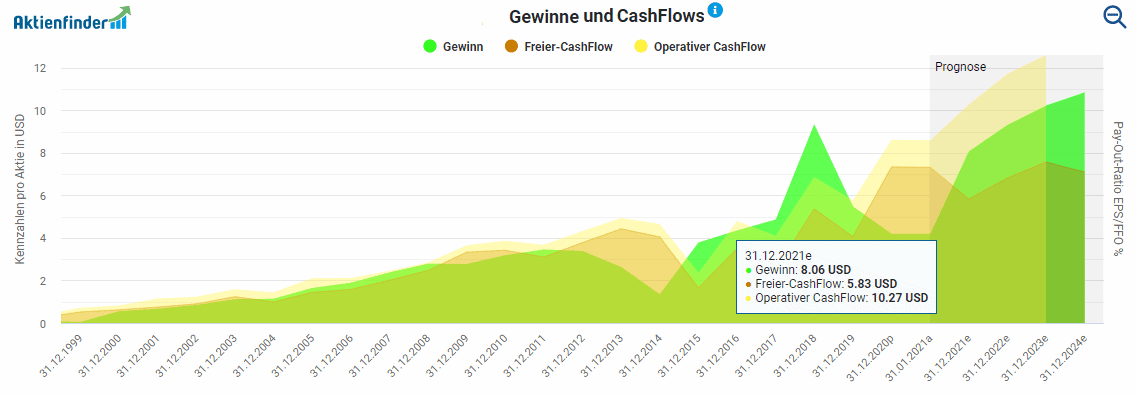

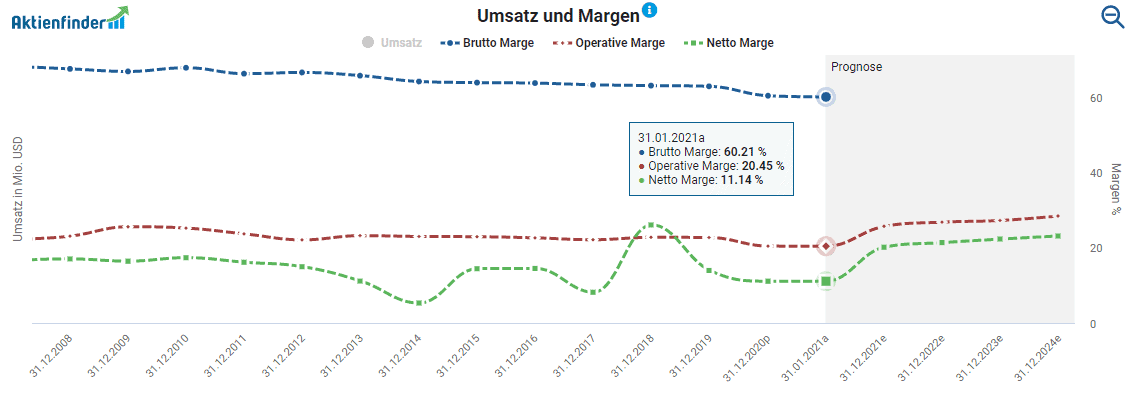

Die untenstehende Grafik zeigt, dass die Entwicklung des Gewinns nicht ganz so gradlinig wie beim Umsatz verläuft. Hier schlagen Sondereinflüsse und Abschreibungen auf die übernommenen Unternehmen zu Buche. Entscheidend ist aber auch beim Gewinn die langfristige Entwicklung und hier stimmt die Ausrichtung ebenfalls. Betrug der Gewinn pro Aktie im Jahr 2010 noch 3,19 USD, soll dieser im Verlauf der nächsten Jahre auf 10,85 USD pro Aktie steigen. Auch der operative Cash Flow folgt dieser langfristigen Tendenz und soll von zuletzt 8,62 USD im Jahr 2020 auf 12,60 USD pro Aktie steigen. Für ein hauptsächlich produzierendes Geschäft ist ein so hoher Cashflow ein Zeichen der Stärke.

Ein Blick auf die Netto Marge zeigt, dass auch die Profitabilität von Stryker aufgrund von Sondereinflüssen schwankt. Die im Verlauf der letzten Jahre kontinuierlich gesunkenen Brutto-Marge und operative Marge lassen darüber hinaus grundsätzlich auf eine sinkende Profitabilität des Geschäfts schließen. Langfristig können sich solche Entwicklung nachteilig auf den weiteren Gewinnverlauf sowie die Fähigkeit, die Dividenden kontinuierlich zu steigen, auswirken. Analysten erwarten allerdings, dass die operative Marge in den nächsten Jahren wieder ansteigen soll.

Ist die Stryker Dividende sicher?

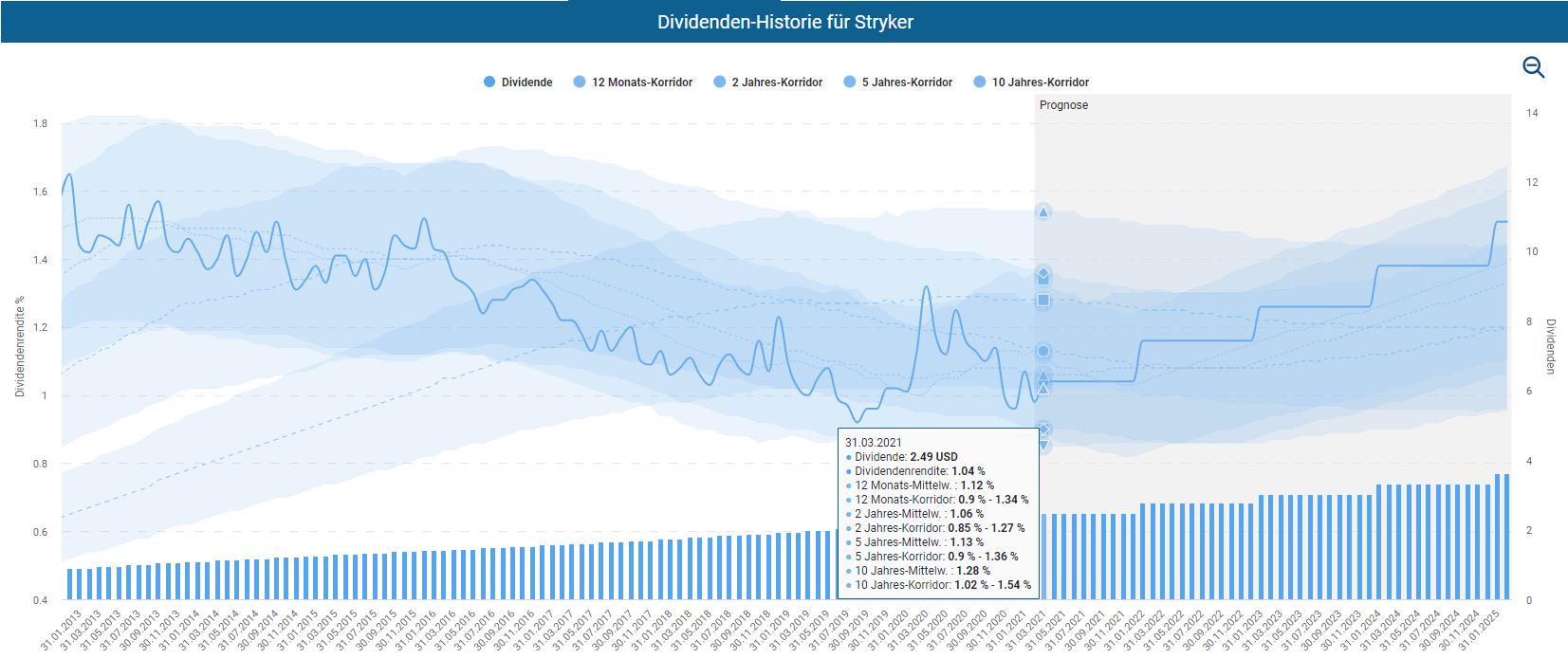

Stryker schüttet quartalsweise Dividende aus und hat diese seit 11 Jahren jedes Jahr erhöht. Nach der letzten Steigerung der Quartalsdividende von 0,57 auf 0,63 USD erhalten Aktionäre pro Aktie 2,52 USD im Jahr, was beim aktuellen Kurs von rund 240 USD einer Dividendenrendite von 1,08 Prozent entspricht.

In den letzten 10 Jahren hat Stryker die Dividende im jährlichen Mittel um respektable 14 Prozent erhöht. Schauen wir nur auf die letzten 5 Jahre, betrug das Wachstum im jährlichen Mittel immerhin noch 10,5 Prozent. Die letzte Erhöhung im Dezember 2020 lag mit 12 Prozent sogar über dem 5-Jahres-Mittel. Solche Steigerungsraten haben einen beachtlichen Zinseszinseffekt. Deutlich wird dies beim Blick auf die sogenannte „yield on cost“, d.h. die Dividendenrendite bezogen auf den persönlichen Einstandspreis. Wer beispielsweise vor zehn Jahren die Stryker Aktie gekauft hat, freut sich heute über eine persönliche Dividendenrendite von 4 Prozent. Und auch für die Zukunft ist mit einer Ausschüttungsquote von 53 Prozent auf den Gewinn und 31 Prozent gemessen am Free Cash Flow Spielraum für weitere Dividendensteigerungen vorhanden. Analysten rechnen für 2021 mit einer Erhöhung der jährlichen Dividende auf 2,78 USD pro Aktie, was einer Anhebung von 10,3 Prozent entspricht und im Rahmen der vergangenen Steigerungen liegt. Auch ich halte angesichts der prognostizierten Gewinn- und Cashflow-Entwicklung eine Steigerung in dieser Höhe für realistisch.

Aufgrund der Kursgewinne in den letzten Jahren bewegt sich laut Dividenden-Turbo die Dividendenrendite trotz eindrucksvoller Dividendensteigerung nur im unteren Drittel des Langzeitkorridors der letzten 10 Jahre. Aktionäre, die sich die Stryker Aktie heute ins Depot legen, müssen darauf zählen, dass das Unternehmen die hohen Dividendensteigerungen in den nächsten Jahren und Jahrzehnten beibehält.

Ist die Stryker Aktie günstig bewertet?

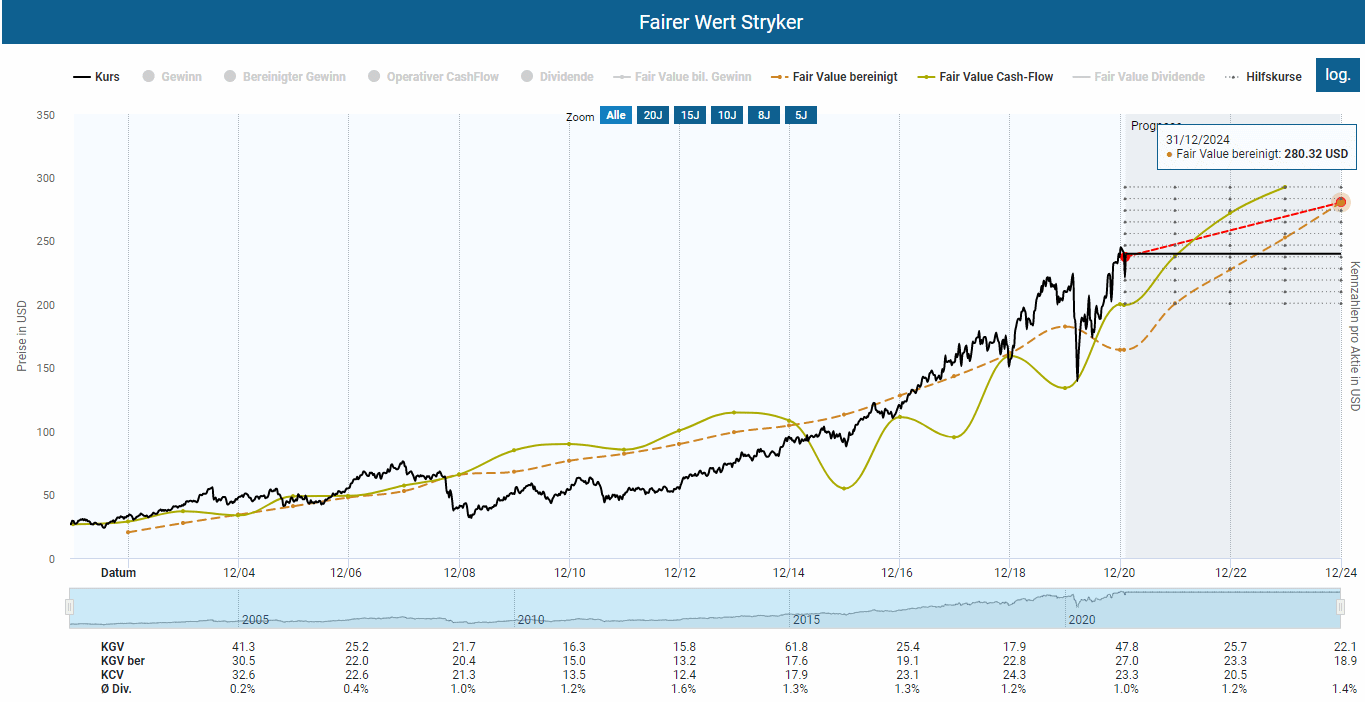

Wie die Dynamische Aktienbewertung zeigt, hat sich der Kurs der Stryker Aktie langfristig betrachtet parallel mit dem Verlauf des bereinigten Gewinns und des operativen Cashflows entwickelt. Dennoch gab es immer wieder Phasen gab, in denen die Aktie deutlich unter- oder überbewertet war. Aktuell erscheint die Stryker Aktie sowohl gemessen am Cashflow als auch am bereinigten Gewinn überbewertet. Allerdings nähern sich die fairen Werte dank zukünftig weiter steigender Gewinne und Cash-Flows dem momentanen Aktienkurs rasch an.

Für 2024 ergibt sich basierend auf der Prognose für den bereinigten Gewinn eine Gesamtrendite von 22,7 Prozent, Dividenden einbezogen. Rein rechnerisch entspricht dies einer jährlichen Rendite von 5,4 Prozent, womit die Renditeerwartung unterhalb des historischen Durchschnittes der letzten zehn Jahre bei 15,7 Prozent liegt.

Alternative Investments im Bereich Medizintechnik

Stryker hat weltweit Konkurrenz, in die du ebenfalls investieren kannst. Darunter bekannte Unternehmen wie Danaher, die wir bereits ausführlich analysiert haben. Aber auch hierzulande weniger bekannte Unternehmen wie beispielsweise Terumo aus Japan. In dieser Tabelle findest du 4 Alternativen zu Stryker inklusive einiger Kennzahlen. Jede Aktie kannst du im Aktienfinder einem Qualitätscheck inklusive Bewertung unterziehen.

| Stryker | Baxter | Danaher | J&J | Medtronic | Philips | Terumo | |

| KGV | 33 | 25 | 37 | 21 | 24 | 24 | 49 |

| Δ Gewinn | 11.0% | 14.0% | 8.0% | 7.0% | 12.0% | 12.0% | 16.0% |

| Dividende | 1.0% | 1.2% | 0.3% | 2.5% | 1.9% | 1.8% | 0.6% |

| Δ Dividende | 8.0% | 8.0% | 5.0% | 5.0% | 6.0% | 10.0% | 9.0% |

Fazit: Stryker Aktie – Für mich kein Pflichtkauf

Stryker überzeugt durch langfristiges Umsatzwachstum und kontinuierlich steigende Dividenden. Aktionäre sollten aber berücksichtigen, dass das Wachstum stark von Übernahmen geprägt ist. Neben dem steigenden Schuldenberg schwebt daher das Damoklesschwert von Abschreibungen über dem Unternehmen. Fundamental erscheint mir die Stryker Aktie überbewertet. Wegen des hohen Aktienkurses fällt auch die aktuelle Dividendenrendite im historischen Vergleich niedrig aus. Bei einem Kauf der Aktie Stand heute müssen sich Aktionäre gedulden, bis die persönliche Dividendenrendite ein attraktives Ausmaß annimmt und der faire Werte der Aktie in den Kaufpreis hineingewachsen ist. Wegen der ambitionierten Bewertung ist die Stryker Aktie für mich derzeit kein Kauf. Falls du nach günstigeren Qualitätsaktien suchst, bist du beim beliebtesten Aktienfinder Deutschlands an der richtigen Adresse.

4 Antworten

Hallo, vielen Dank für den tollen Artikel!

Die Tabelle mit den alternativen Investments gefällt mir sehr gut. Dabei ist mir Philips gleich positiv aufgefallen. 3,6% Dividendenrendite und 10% erwartetes Wachstum. Aber entweder die Daten sind falsch btw. sehr weit hergeholt, oder ich bin bei der falschen Aktie? (NL0000009538)

Das erwartet Wachstum basiert wahrscheinlich auf den Schätzungen der Analysten. Da Philips aber immer wieder für mehrere Jahre die Dividende stabil hält, kommt mir das Wachstum doch etwas komisch vor.

Die 3,6% Div. Rend. passen nicht zu der von mir genannten Philips Aktie. Bei einer Div. von 0,85€, komme ich auf eine Renite von 1,8%.

Habe ich da vielleicht was falsch verstanden? 🙂

LG

Hallo Rudi,

danke für den Hinweis. Wir haben gerade nachgeschaut und gesehen, dass Koninklijke Philips Electron die Dividende vom Mai in den Juni verschoben hatte und unser Datenprovider hier fälschlicherweise eine doppelte Dividende verbucht hatte. Das haben wir eben korrigiert.

LG!

Die ISIN ist oben falsch. Ihr habt da eine UK-ISIN. Die richtige ISIN ist aber eine US-ISIN: US8636671013

Das war noch die Isin von der Games Workshop Analyse 🙂 Die Orks benutzen nach den epischen Schlachten aber auch Stryker-Implantate, haben ich mir sagen lassen 🙂

Lieben Gruß!

Torsten