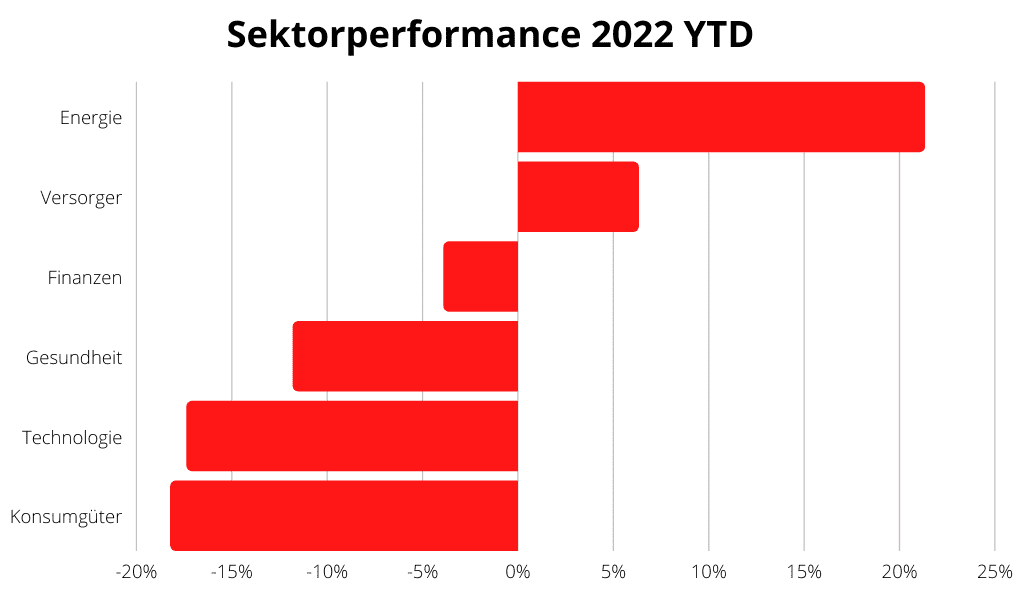

Aktien aus den Bereichen Technologie, Konsum und Gesundheit legen im Börsenjahr 2022 den Rückwärtsgang ein, während Aktien aus den Sektoren Versorger und vor allem Energie zu den Gewinnern zählen.

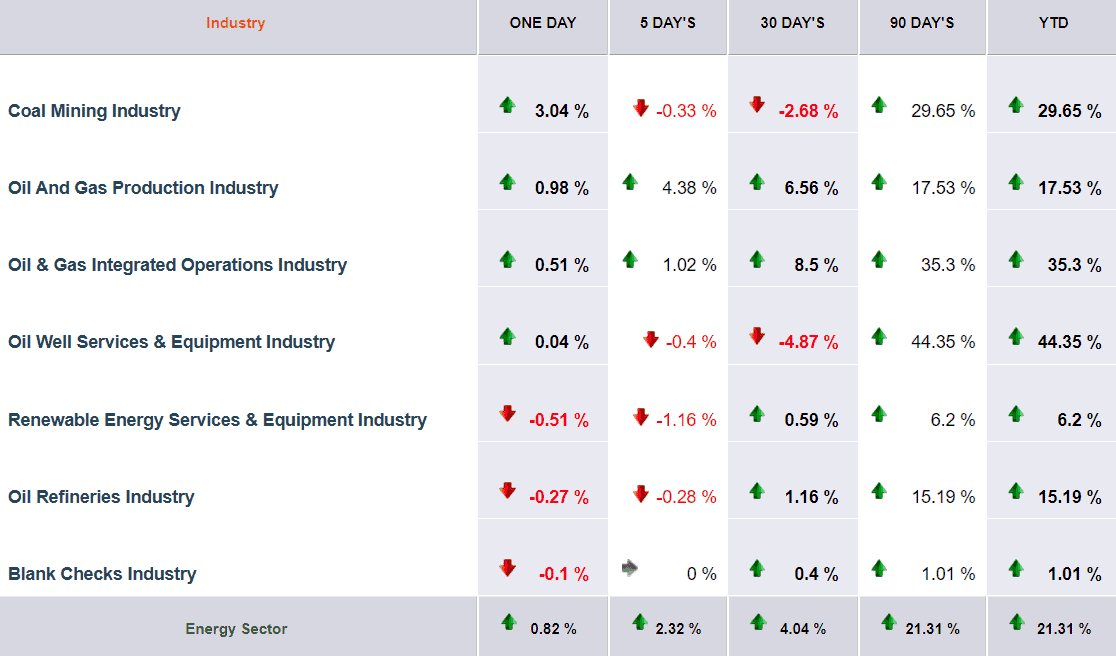

Doch nicht alle Energie-Aktien performen gleichermaßen. Zwar ist der Energiesektor mit weitem Abstand Top-Performer aller Sektoren im laufenden Börsenjahr, doch ein Blick auf die verschiedenen Industriezweige zeigt deutlich, dass Wertpapiere von Unternehmen der Öl-, Gas- und Kohleindustrie das Feld anführen. Beispielsweise haben Aktien aus dem Bereich erneuerbare Energien mit einer YTD-Performance von +6,2% deutlich schlechter performt als die gesamte Energiebranche mit einer durchschnittlichen YTD-Performance von +21,3%. Die folgende Abbildung zeigt die Performance der einzelnen Industriezweige:

Es lohnt sich also im Energiesektor genauer hinzuschauen, um die aussichtsreichsten Aktien zu finden. In diesem Sinne habe ich mir für die heutige Analyse zwei spannende Kandidaten ausgesucht. Der Batteriehersteller Varta ist dir vermutlich bekannt. Der Marktführer für Methanol-Brennstoffzellen, „SFC Energy“ aus Brunnthal bei München ist bislang jedoch den wenigsten Aktionären ein Begriff. Beide Aktien analysiere ich in diesem Artikel. Bieten die aktuellen Kurse eine Kaufgelegenheit? Die Antwort gibt es hier. Viel Spaß bei der heutigen Analyse Varta vs. SFC Energy!

Die Varta Aktie – ist der Akku schon leer?

Fundamentaldaten der Varta Aktie:

| Aktienkurs | 86,96 € |

| KGV | 30,45 |

| Aktienanzahl | 40,42 Mio |

| Operativer Cashflow je Aktie | 1,66 € |

| Dividendenrendite | 2,70% |

| Kursziel Durchschnitt | 105,75 € |

| Gewinnrevision | sinkend |

So verdient Varta Geld

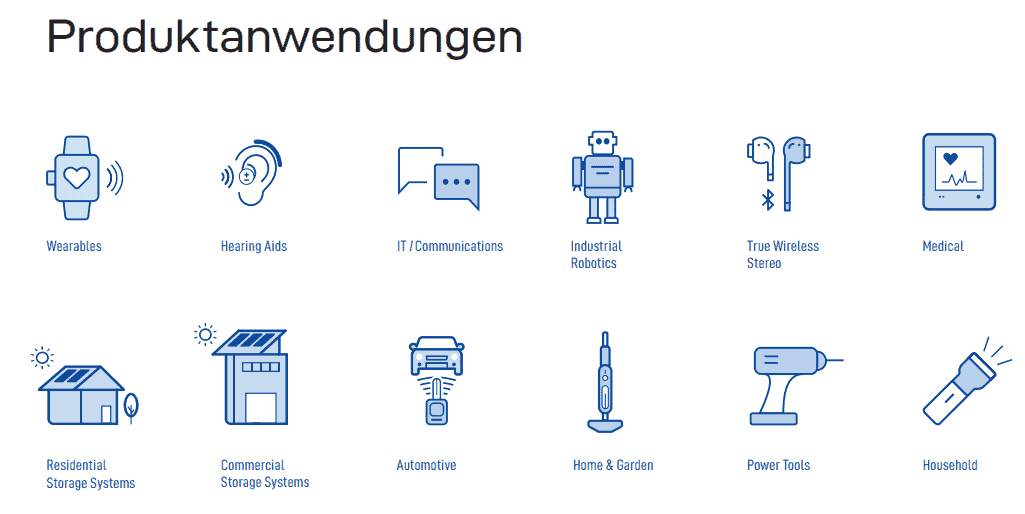

Varta entwickelt nicht nur die üblichen Haushaltsbatterien, sondern liefert maßgeschneiderte Batteriesysteme für fast jeden Anwendungsbereich. Beispiele sind Power Tools für Werkzeuge, Knopfzellen für Hörgeräte, Hochleistungszellen für Elektroroller, Power-Banks, Ladegeräte, Energiespeicher für Gebäude (Pulse Neo) oder die geplante V4Drive Lithium-Ionen-Rundzellen für die E-Mobilität. All diese Batteriesysteme werden von über 4.800 Mitarbeiter in 75 verschiedenen Produktionsstätten rund um den Globus gefertigt.

Varta teilt seine Tätigkeiten in zwei Geschäftsbereiche ein: Lithium-ion Solutions & Microbatteries (57% vom Umsatz) und Household Batteries (43% vom Umsatz). Allgemein ist die Akkuleistung einer Batterie das Aushängeschild eines Herstellers. Moderne Geräte benötigen immer mehr Energie, weshalb Verbraucher ihren Blick auf eine starke Akkuleistung richten.

Setzt Varta wirklich Maßstäbe in der Akkuleistung?

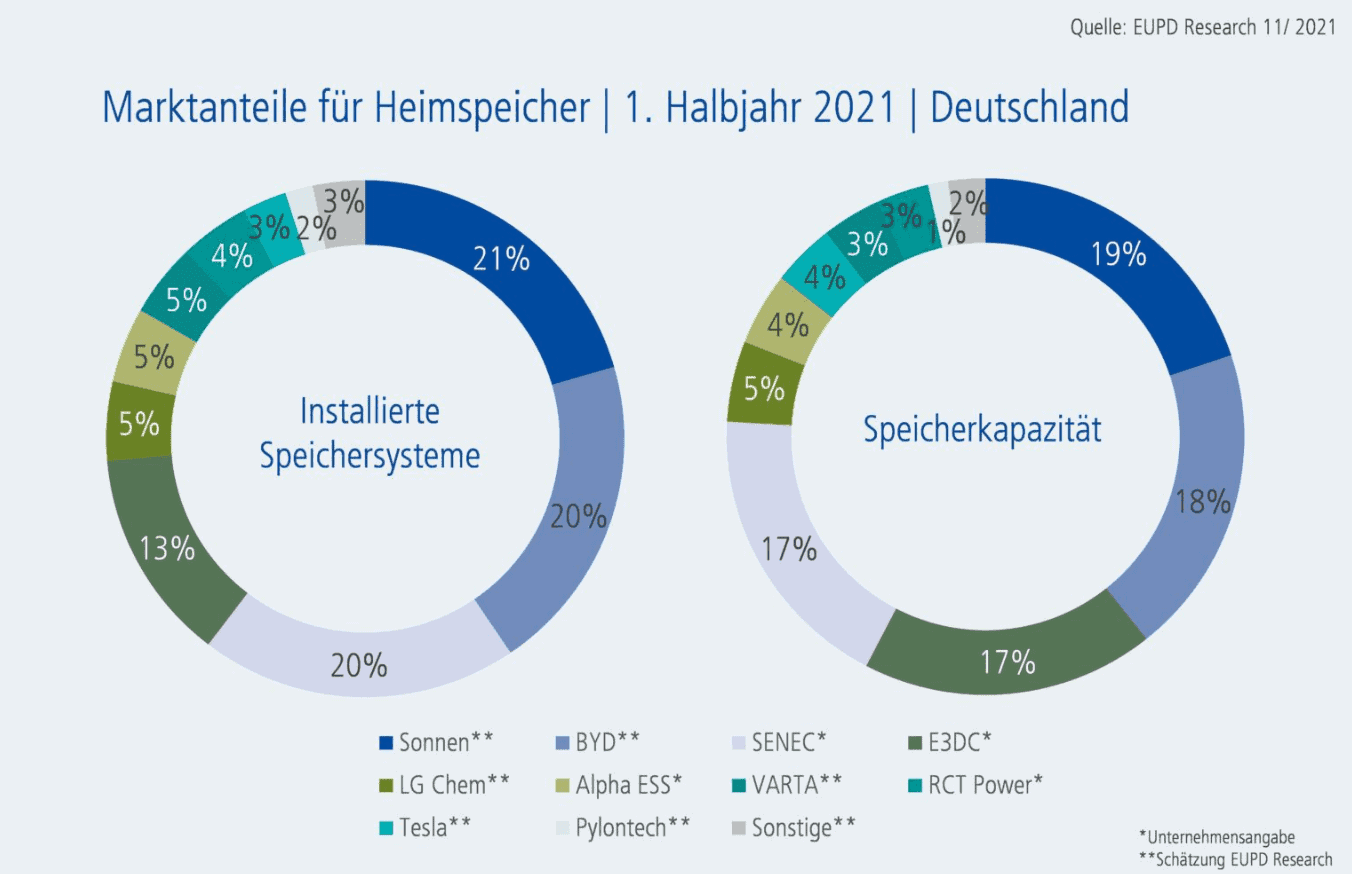

Varta setzt nach eigener Aussage in vielen Bereichen der Lithium-Ionen-Technik sowie bei Mikrobatterien Maßstäbe bei der Akkukapazität. Dazu eine Grafik über die Speicherkapazitäten von Heimspeichern.

Bei Heimspeichern liegt Varta in Deutschland auf Platz 4 mit 13% Umsatzanteil. Noch 2019 lag der Umsatzanteil bei 10%. Führender Anbieter ist der Allgäuer Hersteller „Sonnen“ mit 21% Marktanteil lt. PV Magazin. Sonnen verbesserte seine Marktstellung innerhalb von 2 Jahren von 18% auf 21% Marktanteil. Was die Speicherkapazität angeht liegt Varta zusammen mit dem Anbieter „Senec“ aus Leipzig auf Platz 3. Auch hier ist „Sonnen“ führend.

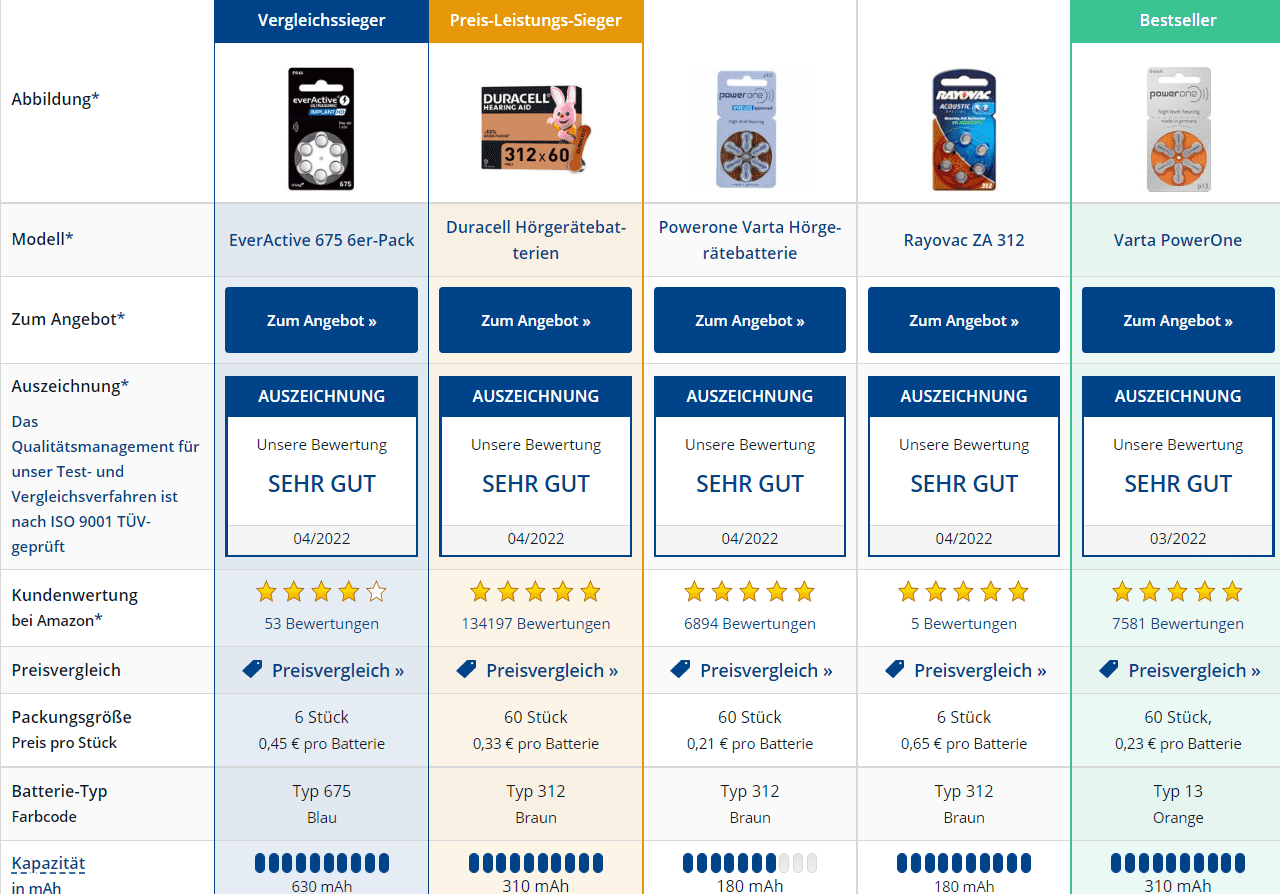

Kein Testsieger bei Hörgerätebatterien

Die Zeitschrift Computer-Bild testete Hörgerätebatterien. Im 2022er-Vergleich belegt die Varta Powertone hinter Duracell (310 mAh) und EverActive (630 mAh) Platz 3 mit einer Kapazität von 180 mAh.

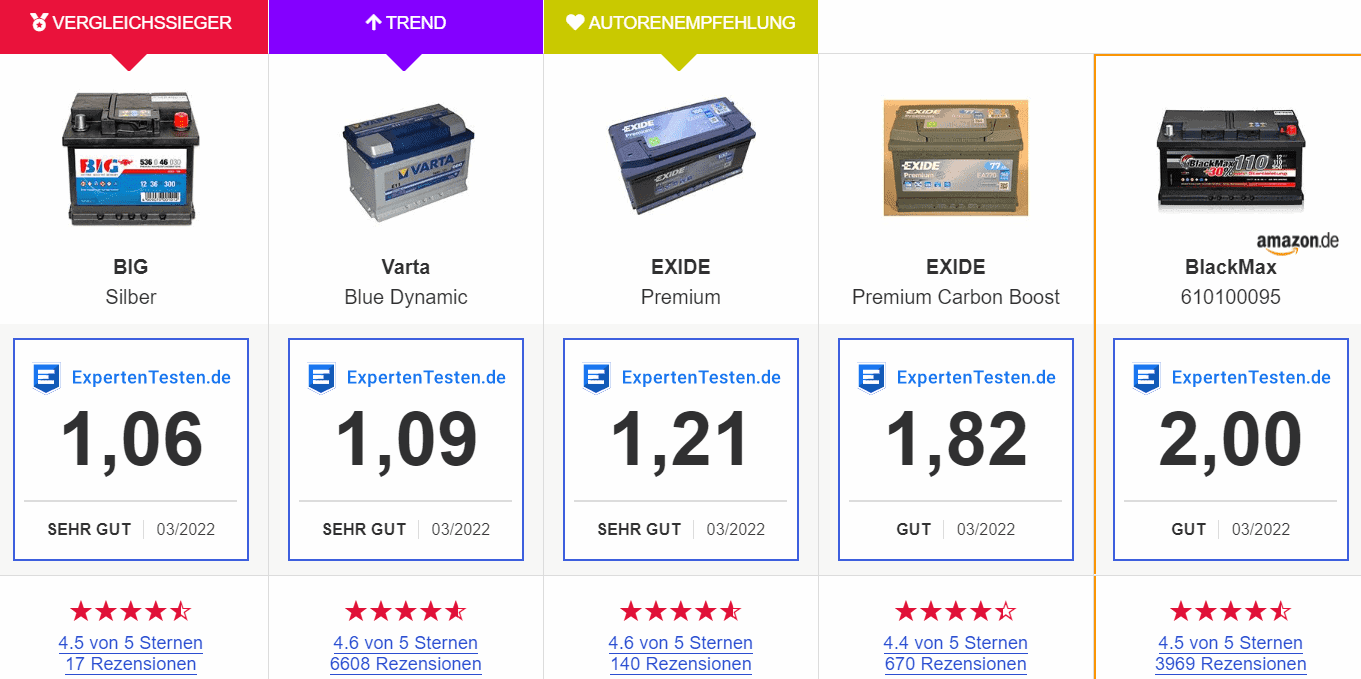

Autobatterien im Test, Varta auf Platz zwei

Der TV-Sender RTL testete nach einem zertifizierten TÜV-Verfahren 9001:2015 Autobatterien im März 2022. Hier schnitt Varta mit dem zweiten Platz ab.

Jeder von euch, der bei Varta längerfristig investieren möchte, sollte sich mit der Marktposition beschäftigen. Das Analysehaus Kepler Cheuvrex warnte bereits im Sommer 2021 davor, dass Varta Großkunde Apple seinen Blick auf die chinesische Konkurrenz richtet. Das wäre nicht das erste Mal, dass Apple einem Zulieferer untreu wird. Man denke an die Trennung von Intel im Jahr 2020. Ich selbst kann im Rahmen meiner Recherchen so gut wie keine Hinweise darauf finden, dass Vartas Marktposition tatsächlich wie vom Unternehmen behauptet, so führend ist.

Varta und die Autoindustrie – Hoffnung auf V4Drive-Zelle

Erste Umsatz- und Ergebniserträge aus dem Bereich der E-Mobility werden ab dem Jahr 2024 erwartet, in welchem Varta als auch die Anleger das größte Wachstumspotential sehen.

Varta-Automotive beliefert seit Jahrzehnten führende Hersteller wie Audi, BMW, Honda & Co. mit Fahrzeugbatterien, die auch bei Bussen, LKWs und Landmaschinen zum Einsatz kommen.

Was mir bei Varta auffällt und auch in verschiedensten Wertpapierforen angeprangert wird ist die spärliche Unternehmenskommunikation. Von Seiten des Unternehmens wird nur wenig kommuniziert, was entsprechend viel Spielraum für positive und negative Interpretationen zulässt. Eine kürzlich angekündigte Kooperation mit dem Sportwagenbauer Porsche für den Taycan sowie den 911 beendete zunächst die Talfahrt der Aktie. Daneben verkündete der Varta CEO Herbert Schein, dass man für die Herausforderungen der Automobilindustrie gewappnet sei und auch andere Hersteller beliefern möchte. Um die Batteriefertigung anzukurbeln, pumpten auch Bund und Länger im Juni 2020 rund 300 Millionen Euro Subventionen in das Unternehmen. „Man wolle nicht rückständig gegenüber der Konkurrenz aus China sein“ so der damalige Finanzminister Peter Altmaier.

Mit Porsche wurde ein erster potentieller Kunde für Antriebsbatterien genannt. Die von Varta entwickelte V4Drive Lithium-Ion-Rundzelle soll frühestens 2024 zum Einsatz kommen. Eine Besonderheit dieser Zelle soll sein, dass sie sich in 6 Minuten zu annähernd 80% laden lässt. Beim Schnelladen soll sich die Zelle auch nur wenig erwärmen, da sie einen niedrigen Innenwiderstand aufweist. Zielmarkt sind Premiumfahrzeuge.

Auch hier gebe ich zu bedenken, dass wir von einem 2-Jahreszeitraum sprechen, bis erste Umsätze fließen. Varta muss intensiv in neue Produktionsanlagen und Mitarbeiterqualifizierung investieren. Der südkoreanische Mitbewerber Samsung SDI (Zulieferer von Hyundai, Volkswagen, BMW, Stellantis), der Mischkonzern LG oder der Batteriespezialist SK Innovation (Zulieferer von Mercedes Benz) liefern im Gegenzug zu Varta bereits heute High-End Batterien an die Automobilindustrie.

Varta Aktie hinter dem MDax und TecDax

Am 06.08.2021 zahlten Anleger 160,40 Euro für die Varta Aktie. So mancher Aktionär wird sich ärgern, dass er damals zugegriffen hat, denn der heutige Kurs steht bedeutend tiefer. Varta ist ein stark besprochenes Wertpapier. Viele Foren haben 20.000 und mehr Nutzereinträge.

Die Aktie legte aus heutiger Sicht seit dem Börsengang im Oktober 2017 um das 4-fache zu. Hauptverantwortlich für diesen Anstieg war das grandiose Börsenjahr 2019, in dem die Aktie von rund 24 Euro auf über 120 Euro stieg. Trotz alledem solltest du einen Blick auf die aktuellere Börsenhistorie werfen. Im Zeitraum Januar 2021 bis heute verloren der MDax 2,37% und der TecDax 1,52% an Wert. Varta hingegen liegt mit etwa 27% minus deutlich dahinter.

Extrem hohe Rohstoffpreise dürften das Ergebnis 2022 stark belasten

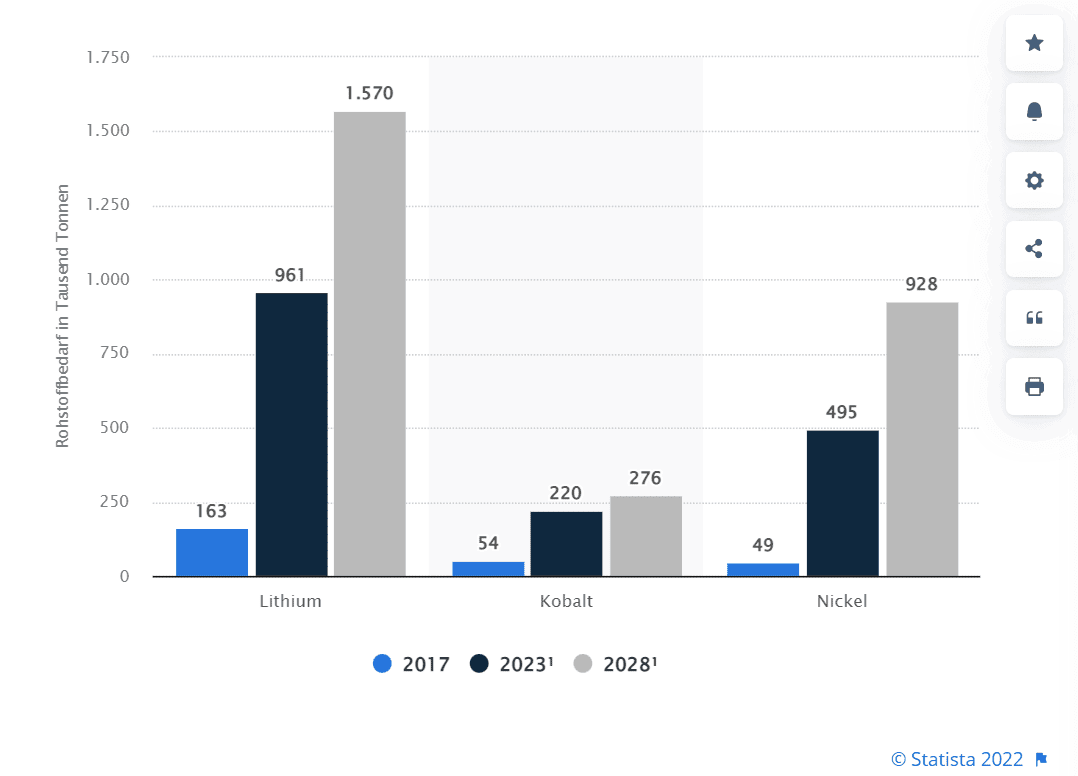

Eine Batterie besteht aus den Hauptrohstoffen Lithium, Kobalt und Nickel. Die Schätzungen von Statista zeigen, wie der weltweite Bedarf bis 2028 durch die Produktion von Lithium-Ionen-Batterien steigt. Insbesondere Lithium als Hauptanteil kommt zu einem Großteil aus Australien, Chile, China und Argentinien. Australien ist dabei einer der weltweit wichtigsten Lithium-Lieferanten. Anders sieht es bei Nickel aus. Dem zweitwichtigsten Inhaltsstoff. Hier kommt Russland ins Spiel. Russland ist nach Indonesien und den Philippinen der drittgrößte Nickelproduzent der Welt . Allen voran Norilsk Nickel. Das Unternehmen des russischen Oligarchen Potanin ist am weltweiten Abbau dieser Rohstoffe maßgeblich beteiligt und bezeichnet sich selbst als einen der wichtigsten Rohstoffförderer der Welt. Etwa 14% des weltweiten Nickel- und 5% des Palladiumabbaus gehen auf Norilsk zurück. Eine Zwickmühle, denn einerseits soll durch Sanktionen Druck auf die Regierung in Moskau ausgeübt werden, andererseits ist die Energiewende in Gefahr. BASF verkündete keine neuen Geschäfte mit Norilsk abschließen zu wollen. Bislang wurde Potanins Unternehmen von der Sanktionsliste ausgenommen.

Varta nahm im Geschäftsbereich vom 31.03.2022 auch dazu Stellung:

„Die durch diese Krise entstehenden Kostensteigerungen bei den Rohstoff- und Energiepreisen sind nicht abschätzbar, auch nicht, ob sie anhaltend wirken. Das Unternehmen erwartet diese Kostensteigerungen über Preiserhöhungen an Kunden weitergeben zu können. Dies erfolgt mit einer zeitlichen Verzögerung und in Abhängigkeit von der Markt- bzw. Konkurrenzsituation. Gegen mögliche Unterbrechungen der Lieferketten wird mit einer erhöhten Bevorratung von Rohstoffen entgegengewirkt. Bei länger andauernden Unterbrechungen oder anhaltend steigenden Rohstoffpreisen können Produktionsunterbrechungen oder eine Ergebnisbeeinträchtigung nicht ausgeschlossen werden.“ Quelle: Geschäftsbereich 2021, Seite 65

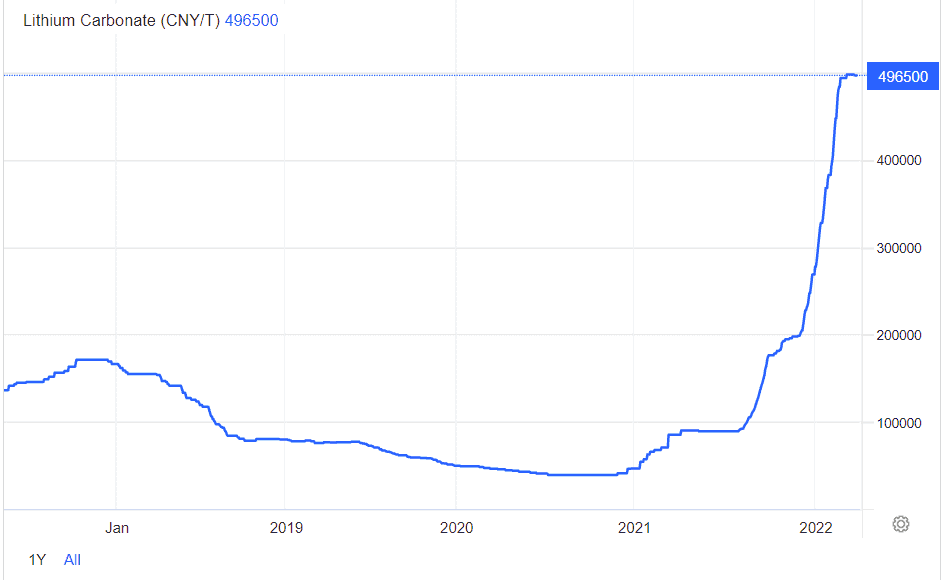

Der Preis für Nickel verdreifachte sich in den letzten 12 Monaten und Kobalt verteuerte sich um das 1,6-fache. Die geschäftlichen Risiken aufgrund der Verteuerung notwendiger Rohstoffe sind für Varta immens.

Wie lief das Geschäftsjahr 2021 bei Varta?

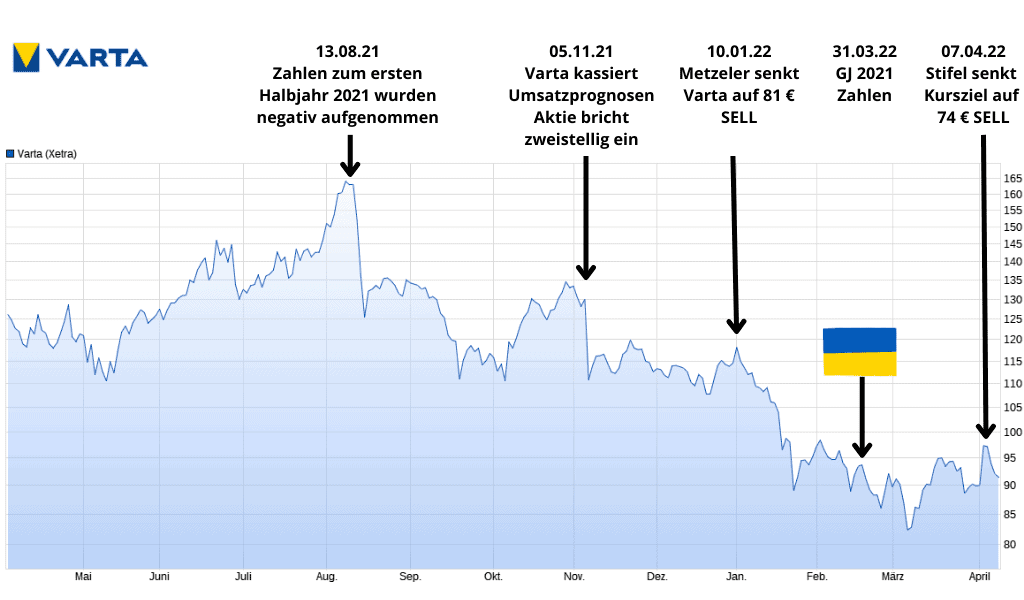

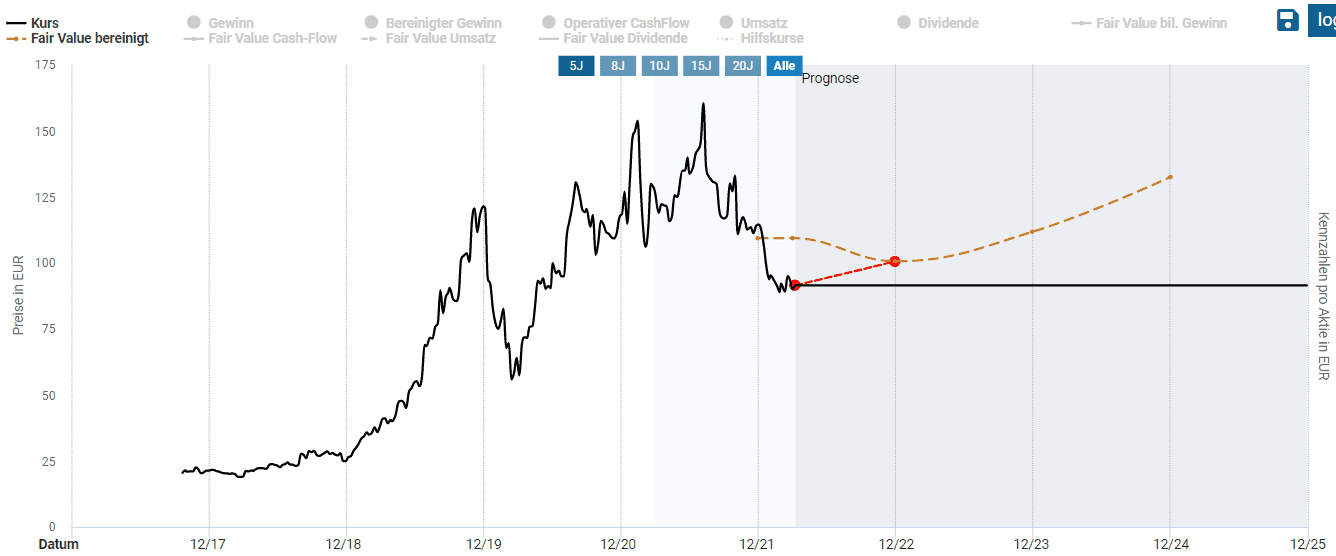

Ich habe auf nachfolgendem Chart wichtige Ereignisse für die Varta Aktie skizziert. Das Blatt wendete sich am 13.08.2021. Die damals vom Markt negativ aufgenommenen Halbjahreszahlen für 2021 ließen die Aktie von rund 165 Euro auf 120 Euro einbrechen. Es folgten Herabstufungen von Analysehäusern, die zu einem weiteren Kursverfall führten.

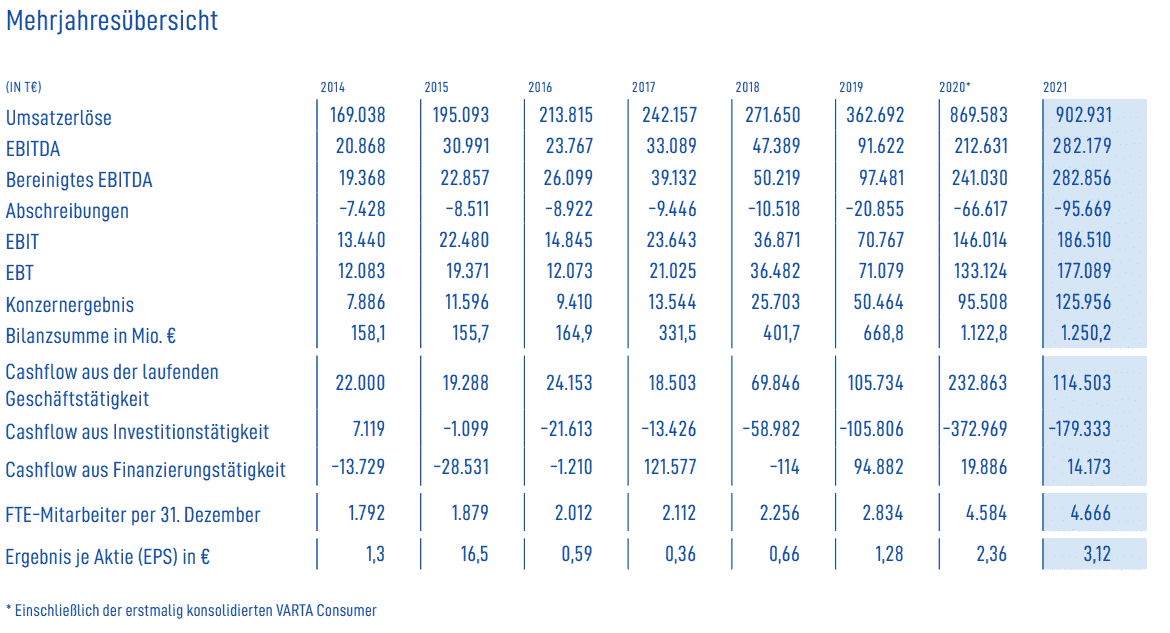

Am 31.03.2022 veröffentlichte Varta die Zahlen zum abgelaufenen Geschäftsjahr 2021. Der Umsatz stieg um 3,8% gegenüber 2020, das bereinigte EBITDA lag um 17,4% höher als im Vorjahr und das Ergebnis je Aktie betrug 3,12 € (VJ: 2,36€). Das operative Ergebnis im Bereich Lithium-Ion Solutions wuchs um 15,8%, bei den Kleinbatterien stieg der Umsatz um 7,6%.

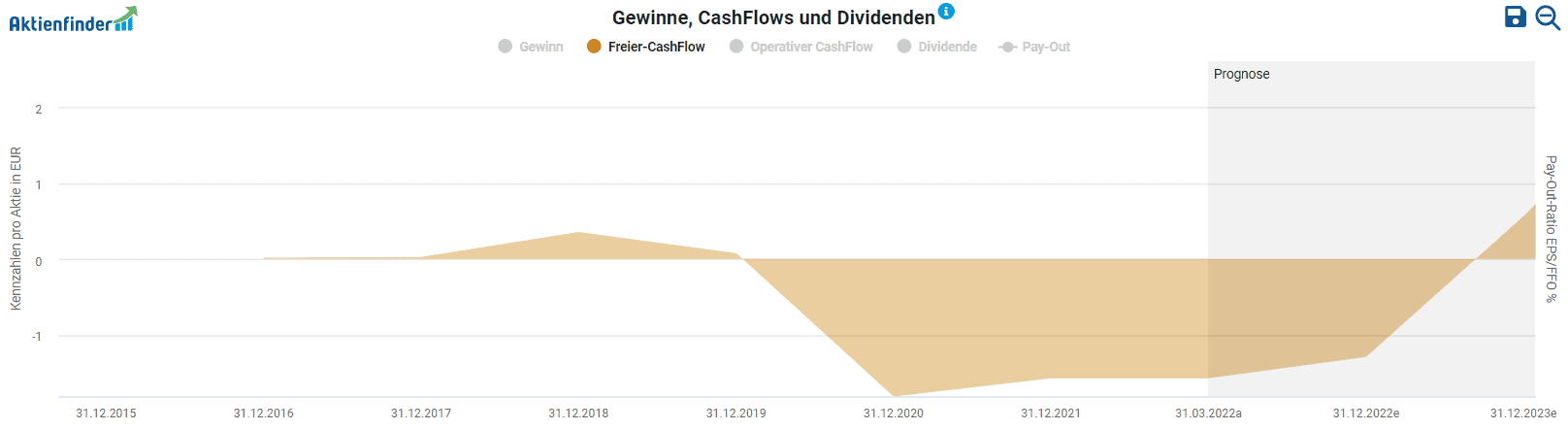

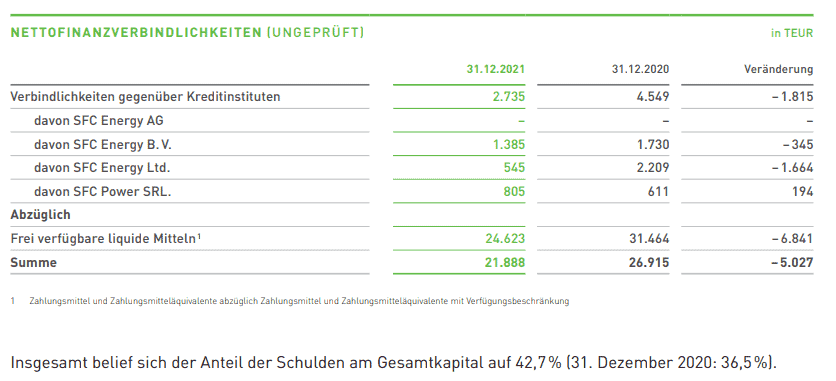

Ein deutlich schlechteres Bild zeigt sich beim Blick auf den operativen Cashflow. Dieser sank von 5,67 € je Aktie in 2020 auf nur noch 2,75 € je Aktie in 2021. Der Freie-Cashflow lag zum 31.12.21 mit -1,57 € je Aktie im negativen Bereich. Man spricht in diesem Fall auch von Cash-Drain. Das erwirtschaftete Kapital ist gebunden, z.B. in Vorräten oder durch Mittelabflüsse aufgrund von Investitionen. Dauerhaft führt dies zu einer starken Abnahme der Liquidität!

Die Zahlen von Varta nochmals zusammengefasst:

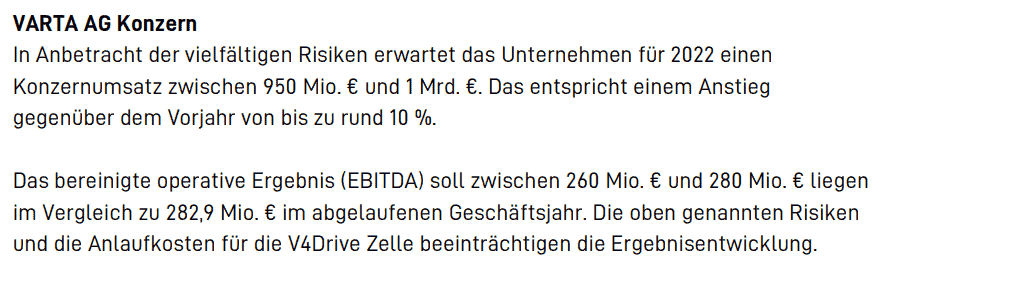

Ausblick für 2022 – Gewinnrückgang erwartet

Varta-CFO Hessenberger geht lt. einer kürzlichen Äußerung von einem Gewinnrückgang im Tagesgeschäft für 2022 aus. Man erwartet für das Geschäftsjahr 2022 eine Umsatzsteigerung von bis zu 10%. Der angepeilte Gewinn vor Zinsen, Steuern und Abschreibungen könnte mit 260 – 280 Millionen Euro unter dem des Vorjahres 2021 liegen (282,9 Millionen €). Aktuelle Prognosen zeigen, dass sich auch der Cashflow nicht signifikant verbessert. Grund ist die notwendige Aufstockung der Lagerbestände, um die Lieferfähigkeit zu erhalten sowie Mittelabflüsse aufgrund weiterer Investitionen in Höhe von 230 – 280 Millionen Euro.

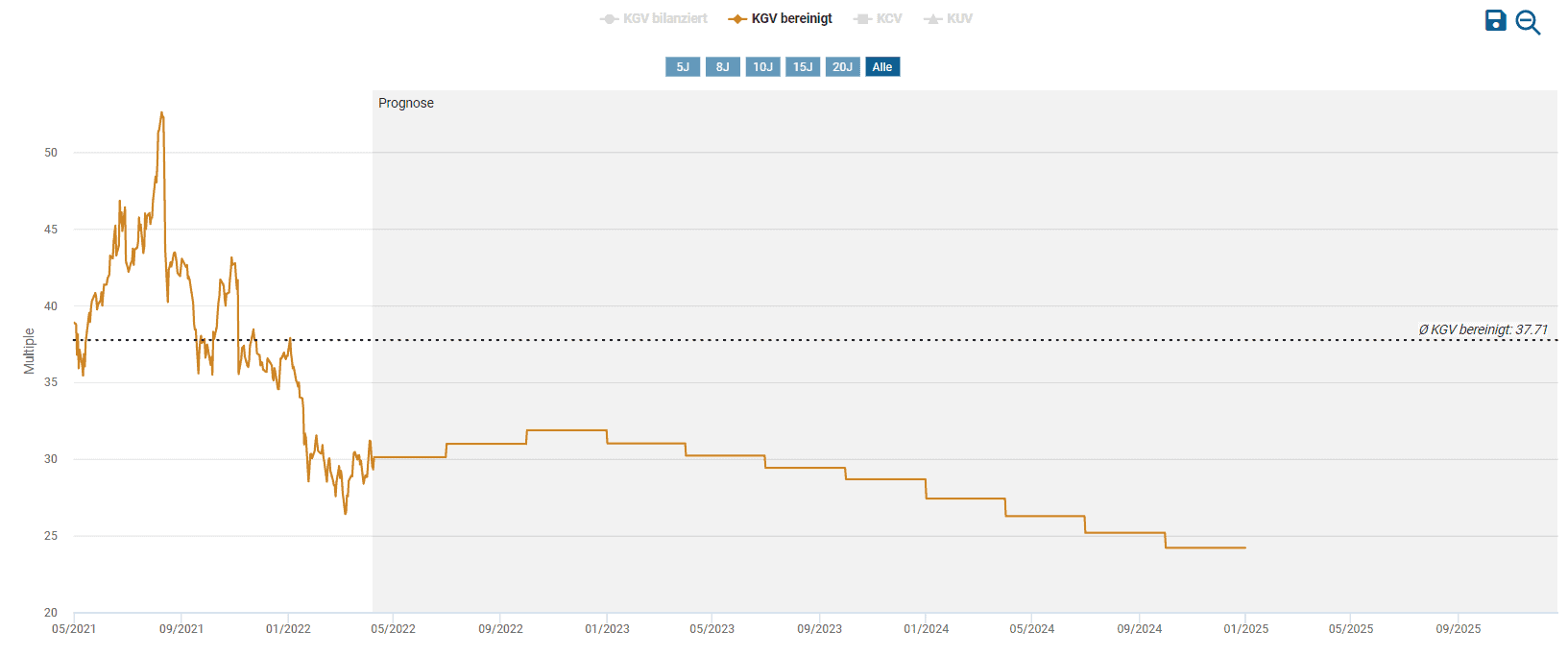

Ist die Varta Aktie günstig bewertet?

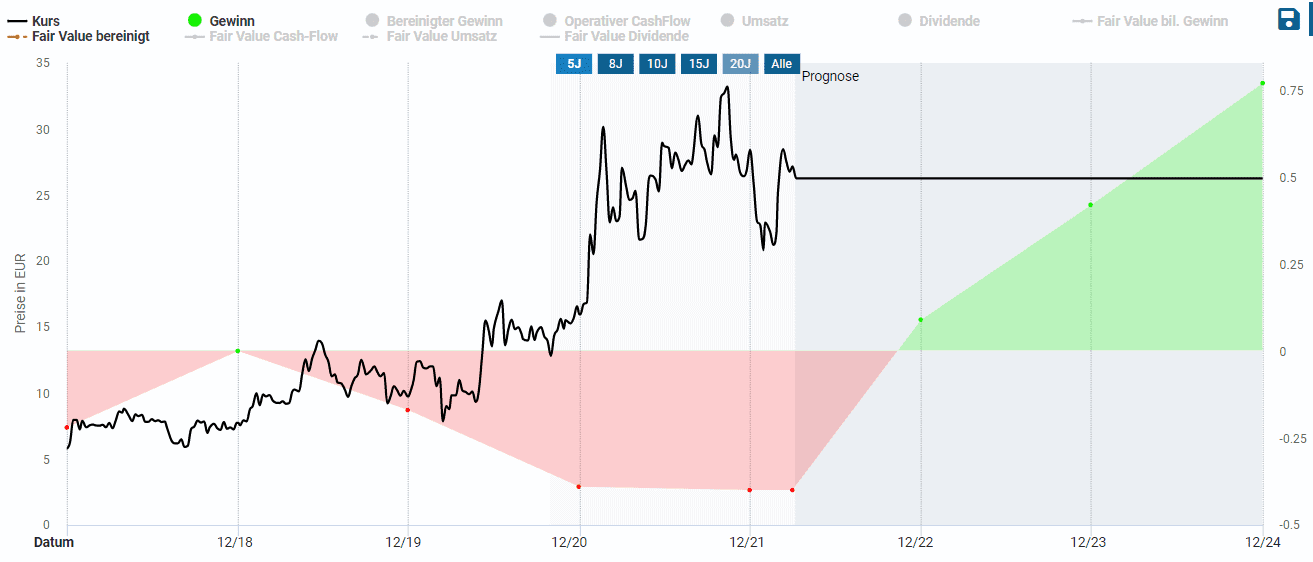

Varta wird mit einem KGV von rund 30 gehandelt. Bezogen auf die bisherige Börsenhistorie bis zum Jahr 2017, liegt die aktuelle Bewertung der Aktie unterhalb des Durchschnitts von 40,1. Doch hier sollte man Vorsicht walten lassen, denn bei der Bewertung der historischen Multiples fließen völlig überzogene Kursphantasien der Jahre 2019 und 2020 mit ein. Damals wurde Varta mit fast dem 100-fachen des Gewinns je Aktie gehandelt. Zeitweise lag der Börsenwert beim 14-fachen des Umsatzes. Als Gegenbeispiel: eine VW-Aktie wird zum 0,30-fachen des Umsatzes gehandelt.

Dementsprechend hoch stellt sich auch der faire Wert der Aktie in der Dynamischen Aktienbewertung des Aktienfinders mit rund 110 € dar. Und zwar sowohl bezogen auf den bereinigten Gewinn als auch auf den Umsatz. KGV und KUV bereinigt kommen für 2022 genau auf dieselben, fairen Werte.

Fazit: Ist die Varta Aktie ein Kauf?

Anhand von Varta wird deutlich, dass die Kursentwicklung von Aktien auf Erwartungen beruht. Aktien von Unternehmen mit hohen Bewertungsmultiples sind genau dann anfällig, wenn diese nicht liefern! Nur, weil Varta ab 2024 in einem Mega-Wachstumsmarkt eingetreten wird, heißt das lange nicht, dass das Unternehmen hier eine Vorreiterstellung einnimmt. Anleger, die innerhalb der letzten 2 Jahre die Varta Aktie kauften, haben hohe, zweistellige Buchverluste im Depot. Varta steigerte 2020 zu 2021 den Umsatz um 3,8% und plant 2022 um rund 10% zu wachsen und das EBITDA auf gleichem Niveau zu halten, da man laut eigener Aussage Rohstoffpreissteigerungen 1:1 weitergibt. Das klingt für mich doch sehr optimistisch, denn das Unternehmen ist in einem hart umkämpften Wachstumsmarkt mit hohem Wettbewerbsdruck tätig.

Auch der Blick auf die Finanzen war nicht so positiv wie ich es mir erhofft hatte. Negativer Free-Cashflow in den Jahren 2020 und 2021. Das Verhältnis zwischen Umlaufvermögen und kurzfristigen Verbindlichkeiten, auch Current-Ratio genannt, lag im letzten Berichtzeitraum bei rund 1 und kann gerade noch als gut bezeichnet werden.

Dass sich die Aktie sich in den nächsten Monaten aus der Taumelzone zwischen 85 und 95 Euro nach oben befreit ist weniger wahrscheinlich als eine weitere Abwärtsbewegung. Denn in erster Linie brauchen steigende Aktienkurse „good news“ und die sind aufgrund des Kostendrucks in der Beschaffung unwahrscheinlich. Am 05.04.22 kündigte Varta sogar an, dass ein Gewinnrückgang wahrscheinlich ist. Ich persönlich würde nicht blind in den Abwärtstrend hineinkaufen, solange es keine neuen Impulse gibt, die am Ausblick etwas ändern. Ein Kurs-Buchwert von fast 7 sowie ein KGV von über 30 machen die Aktie auf jetzigem Niveau noch immer anfällig für Korrekturen.

| Geschäftsmodell | Erfolgversprechend; Wachstumsmarkt |

| Aktuelles Bewertungsniveau | hoch |

| Fairer Wert der Aktie | Auf Basis hoher Bewertung 2019/20: 100 € |

| Operative und finanzielle Risiken | sehr hoch |

| Burggraben | mittel; Konkurrenz aus Asien |

| Einschätzung | riskant |

SFC Energy – weltweit führendes Unternehmen für mobile Energielösungen

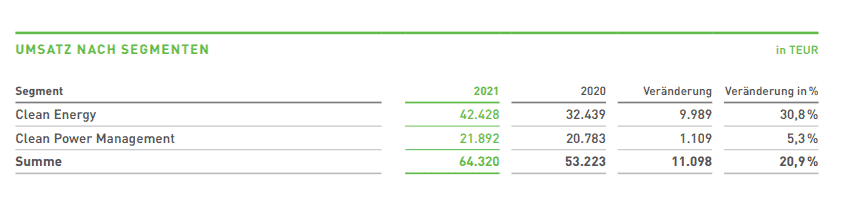

Die SFC Energy ist ein sehr spannendes Unternehmen, denn die AG aus dem Münchner Umland stellt unter Anderem Brennstoffzellen für stationäre und mobile Stromversorgungslösungen her. Zu den Kunden zählen Webasto, Hymer, Trigano, die Bundeswehr sowie die U.S. Army. SFC unterteilt sein Geschäft in die Bereiche Clean Energy und Clean Power Management.

Das Unternehmen setzte in einer 22-järigen Geschichte fast 60.000 Brennstoffzellen ab und ist operativ profitabel. Neben dem Standort bei München unterhält SFC Produktionsstätten in Holland, Rumänien und Kanada und ist im Prime Standard mit der ISIN: DE0007568578 gelistet.

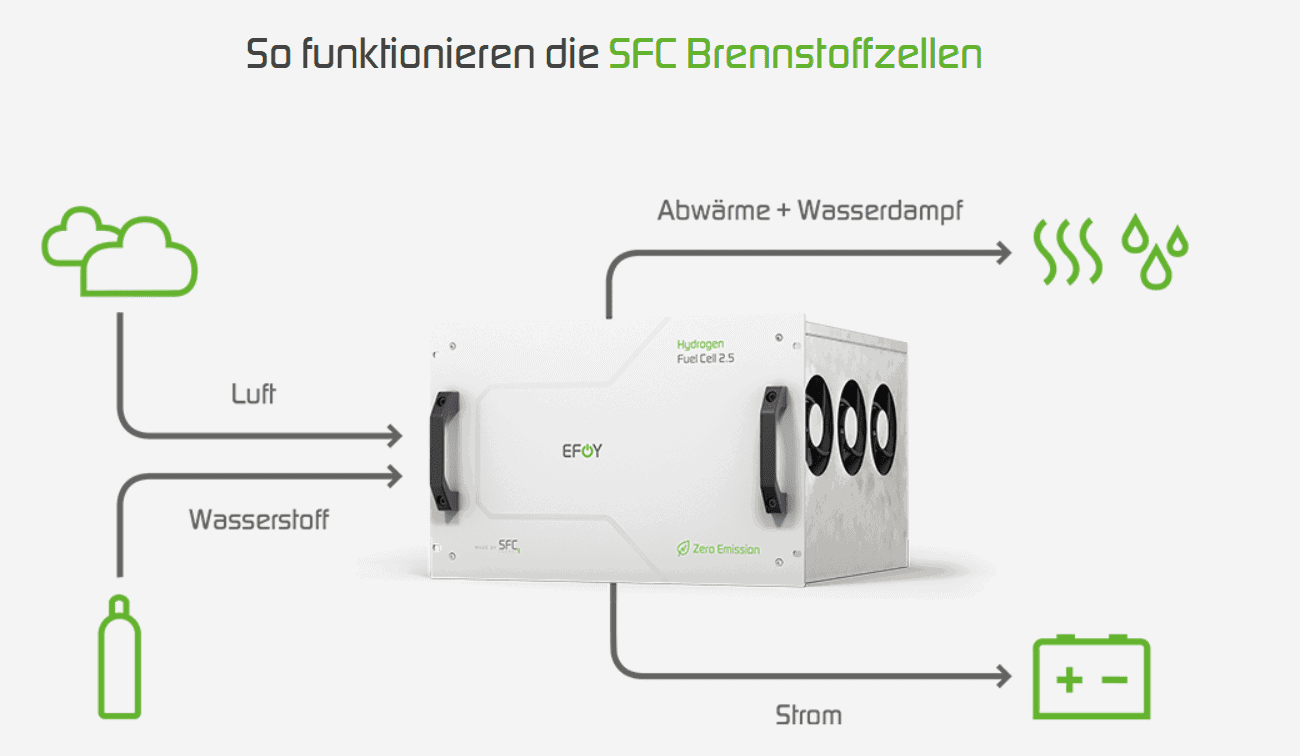

So funktioniert eine SFC Brennstoffzelle

Strom zu jeder Jahreszeit. Brennstoffzellen sind leichte und flexibel einsetzbare Stromversorgungslösungen und werden überall dort verwendet, wo es keinen Strom gibt. Einsatzgebiete sind Radarkameras an Straßen, Wetterstationen, bei Funkstationen, Behördenfahrzeuge, Überwachungsstationen von Pipelines, bei der Windmessung in Windparks an Land oder auf hoher See. Auch bei mobilen Kameras finden die Brennstoffzellen Anwendung. Speicherbatterien und sogar Dieselgeneratoren können durch Brennstoffzellen ersetzt werden. Im Vergleich zum Dieselgenerator ist die Brennstoffzelle zu 95% recycelbar, stößt deutlich weniger Abgase und Stickoxide aus und ist somit eine nachhaltige Lösung.

Die Brennstoffzellen von SFC laden Batterien vollautomatisch. Ein Laderegler überwacht den Ladenzustand und startet bei Bedarf die Brennstoffzelle oder schaltet sie wieder ab. Die Brennstoffzelle an sich produziert den Strom aus Methanol (Tankpatrone) vermischt mit Sauerstoff und Luft. Daraus entsteht Strom. Dies geschieht fast ohne Wirkungsgradverluste, was die patentierten Brennstoffzellen einzigartig macht.

SFC Energy verdient mit Brennstoffzellen Geld

Erst kürzlich erhielt SFC den bislang größten Auftrag im Bereich Clean Power Management von einem international führenden Anlagenbauer. Den Umfang beziffert SFC auf ca. 21 Millionen Euro. Der Auftrag soll innerhalb von drei Jahren abgearbeitet werden.

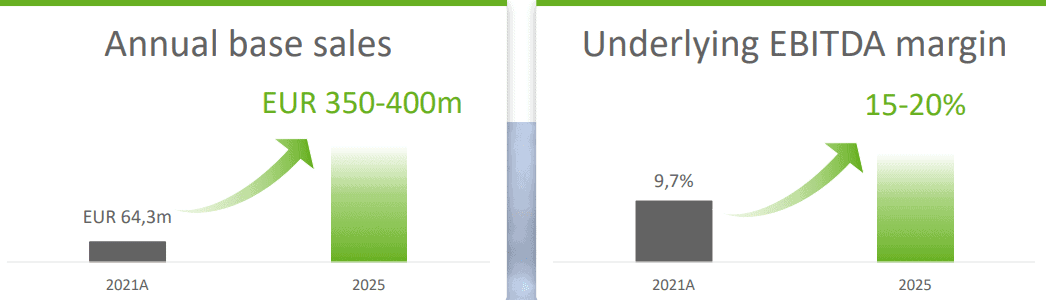

2021 erzielte SFC 64 Millionen Euro Umsatz, knapp 6 Millionen Gewinn vor Zinsen, Steuern und Abschreibungen (EBITDA) und beschäftigte 288 Mitarbeiter. Außerdem erhielt SFC 2021 den European Innovation Award für innovative Produkte in der Kategorie Fahrzeugzubehör. 2021 war zugleich das beste Jahr in der Unternehmensgeschichte. Firmenchef Peter Podesser erwartet für 2022 Umsätze zwischen 75 und 83 Millionen Euro und einen Gewinn zwischen 6 und 9 Millionen Euro. Podesser geht mittelfristig von einem Jahresumsatz in Höhe von bis zu 400 Millionen Euro für 2025 aus.

Ich halte die Prognose jedoch für überzogen. Das Bankhaus Metzler veröffentliche eine Studie, in der man SFC im Jahr 2024 bei rund 186 Millionen Euro Umsatz sieht, tendenziell könnte der Umsatz 2025 aber die 200 Millionen Euro-Marke übersteigen. Dieses Szenario scheint realistischer.

Wacker Chemie soll SFC mit 2.000 Tonnen Methanol beliefern

Das Münchener Unternehmen Wacker Chemie unterzeichnete mit SFC einen Rahmenvertrag für die Belieferung mit erneuerbarem Methanol, der ab 2025 gelten soll. SFC wird dieses äußerst saubere und umweltfreundliche Methanol seinen Kunden für deren dezentrale Stromversorgung anbieten.

Ausblick 2022 mit Rekordauftragsbestand von fast 64,5 Millionen Euro

Die positive Entwicklung des Jahre 2021 und eine anhaltend hohe Auftragsdynamik setzen sich auch in 2022 fort. Zum 31.12.2021 lag der Auftragsbestand bei 30,5 Millionen Euro (Vorjahr 9,9 Millionen Euro) und bis zum Ende meiner Recherche gingen weitere Aufträge in 2022 in Höhe von 34 Millionen Euro ein. Grund hierfür ist auch die Einführung einer neuen Generation von Brennstoffzellen der EFOY-Familie. Im Bereich Clean Energy erzielte das Unternehmen 2021 einen Umsatz von 42,4 Millionen Euro. Dies entspricht einem Plus von 30,8% gegenüber dem Vorjahr 2020. Hohe Nachfrage von Herstellern für Freizeitfahrzeuge und insgesamt starkes Marktwachstum waren die Umsatztreiber. Der Rekordauftragsbestand von ca. 64,5 Euro (Stand 03/2022) dürfte für anhaltend hohes Wachstum sorgen. Erstmals soll 2022 unterm Strich eine schwarze Null stehen.

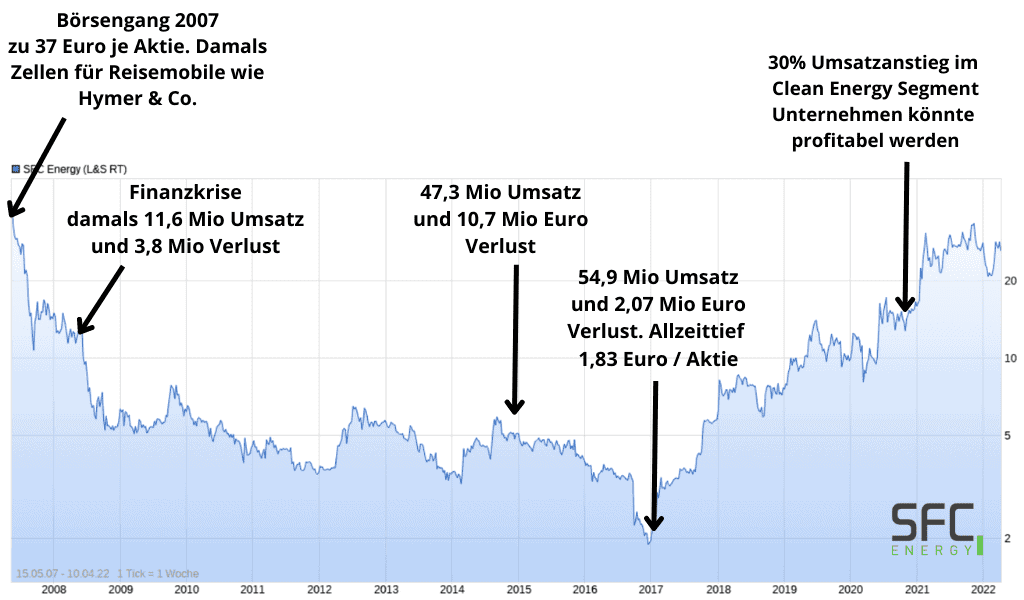

Die bewegte Börsenhistorie von SFC Energy

SFC wurde im Jahr 2000 gegründet und hat sich bis heute zu einer Unternehmensgruppe entwickelt. Der Börsengang erfolgte am 25.05.2007 zum Ausgabepreis von 37 Euro. In den Folgejahren verlor die Aktie mehr und mehr an Wert bis im Dezember 2016 der Tiefpunkt mit einem Kurs von unter 2 Euro erreicht war. Seitdem geht es wieder aufwärts und hat die SFC Aktie um knapp 1.300 Prozent zugelegt.

Wichtige Meilensteine in der Unternehmensgeschichte waren die Eröffnung einer Dependance in den USA 2009, die EFOY Comfort Zellengeneration 2011, Einführung der EMILY 3000 für Verteidigungsanwendungen 2013, der Eintritt in den Öl- und Gasmarkt 2013, die mobile Steckdose EFOY Go 2015, und 2021 die modulare Wasserstoff-Brennstoffzellenlösung Hydrogen Fuel Cell 2.5. Einen schönen Überblick über die Unternehmensgeschichte erhaltet ihr hier. In der folgenden Grafik zeige ich dir noch einmal wichtige Stationen aus der Sicht eines Aktionärs.

Wie finanziert sich SFC Energy seit Jahren, ohne profitabel zu sein?

Diese Frage kam mir bei der Analyse der Aktie auf. Jährlich steigende Umsätze, seit etwa 5 Jahren operativ zwar profitabel aber unterm Strich doch kein Gewinn. Die Antwort darauf lautet Kapitalerhöhungen.

SFC gab zumeist an institutionelle Investoren neue Papiere aus. 2019 und 2020 wurden insgesamt 2 Millionen neue Aktien im Rahmen einer Kapitalerhöhung ausgegeben. Zusätzlich wurde ein Avalrahmen in 2021 für die Finanzierung des operativen Geschäfts abgeschlossen. Die kanadische Tochter SFC Energy Ltd. erhielt einen Betriebsmittelkredit über 4 Millionen kanadische Dollar ohne feste Laufzeit.

Ist die SFC Aktie günstig bewertet?

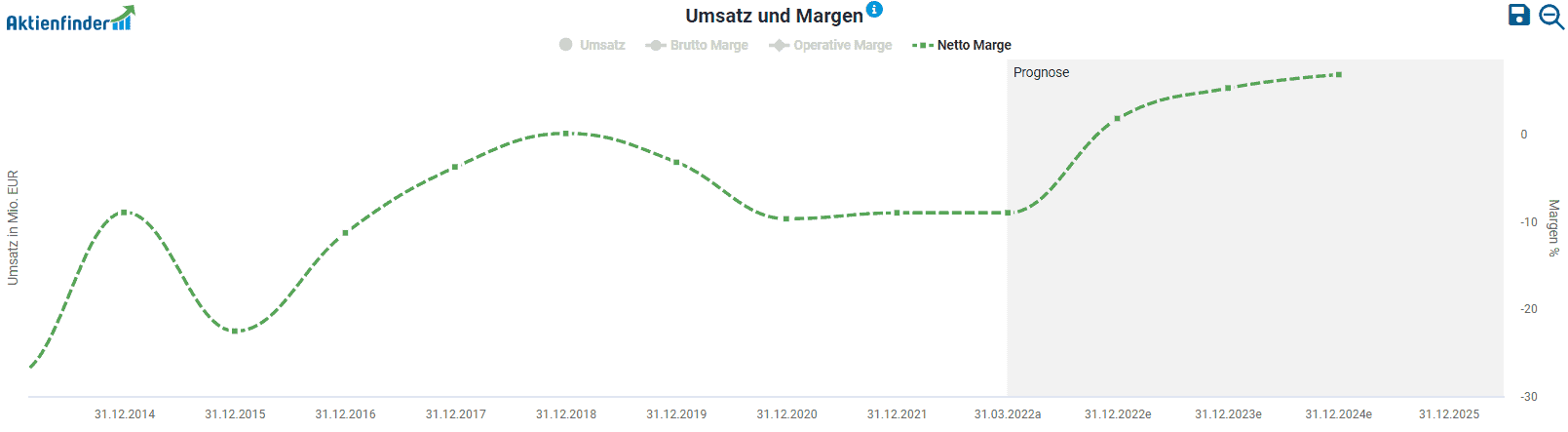

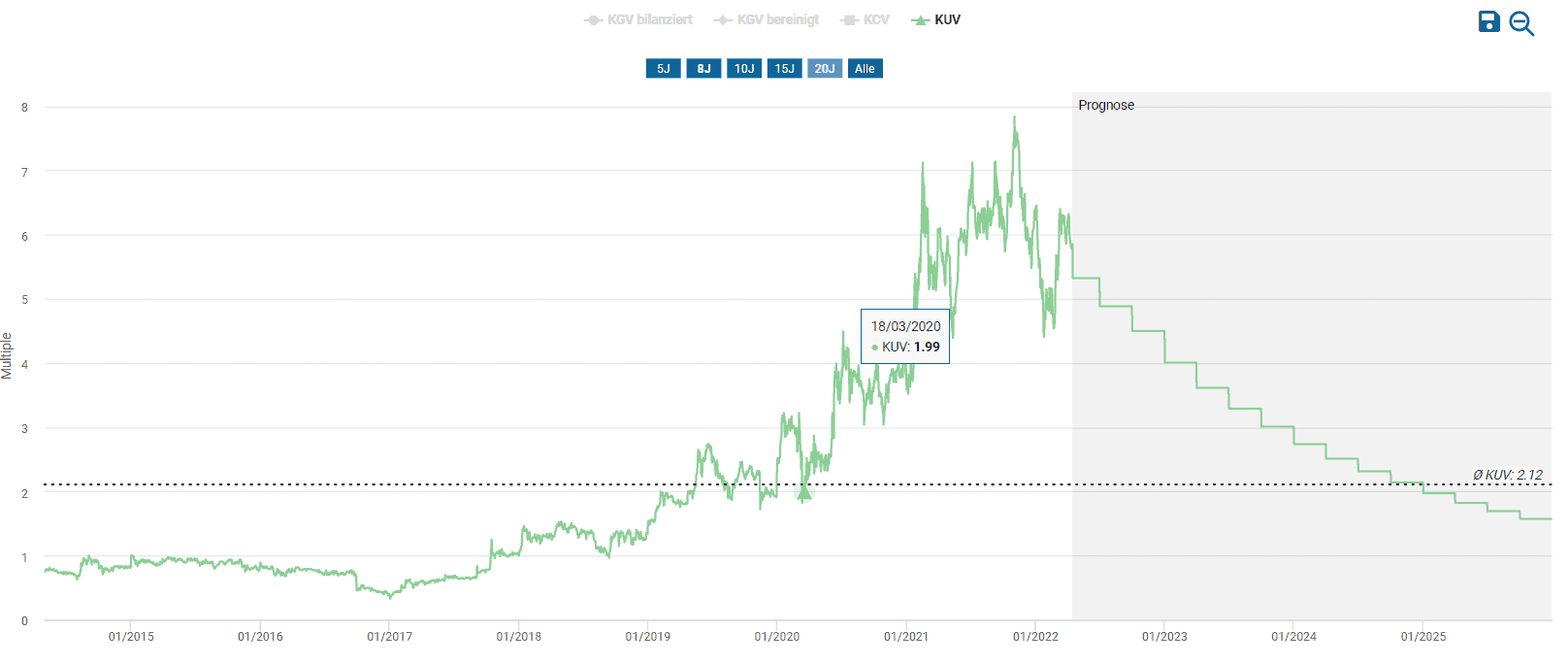

Eine Bewertung der Aktie anhand der historischen Multiples wie dem KGV erscheint wenig sinnvoll. Der Blick auf die steile Umsatzprognose bis 2025 zeigt deutlich, dass das Unternehmen vor einer Neubewertung stehen könnte.

Tatsächlich ist das KUV von SFC Energy bereits deutlich angestiegen. Lag das KUV Anfang 2017 noch bei lediglich 0,38, so liegt es mit aktuell 5,32 nun 14-mal höher!

Die Umsatzentwicklung des Jahres 2021 und das nie dagewesene Auftragsvolumen sind ein Vertrauensbeweis des Marktes in die SFC Energy Aktie und die Brennstoffzellentechnologie.

Fazit SFC Aktie – vielleicht gerade jetzt!

Die SFC Energy Aktie ist ein kleinerer Nebenwert, dessen Kurs sich seit 2017 verdreizehnfachte! Trotz des Rekordjahres 2021 mit 21% Umsatzplus stand unterm Strich wieder ein Verlust. Dennoch haben wir es mit einer Story zu tun, die gerade jetzt ins Bild unserer Zeit passt. SFC Energy könnte in die hohe Bewertung wachsen, die der Markt der Aktie derzeit zugesteht. Brennstoffzellen, autarker Strom, z.B. in Fahrzeugen oder der Verkehrsüberwachung, Ersatz für Stromgeneratoren und weitere Anwendungsfällt wecken die Kursfantasie. Zudem konnte SFC Energy den Kundenstamm bereits ausbauen und erfreut sich eines hohen Auftragsbestands. In Summe sieht es also danach aus, als gewänne das Geschäft an Fahrt. Der Großauftrag über fast 21 Millionen Euro zu Beginn des Jahres über Stromversorgungs- und Spulenlösungen für Halbleiteranwendungen hilft SFC Energy das Wachstum zusätzlich zu beschleunigen und ist ein Vertrauensbeweis der freien Wirtschaft in das Unternehmen. Weitere Großaufträge sind möglich. Im Jahresverlauf 2022 könnte die EFOY 2 – Generation in den USA zugelassen werden. Dies verspricht zusätzliche Dynamik. Da SFC Energy auch das Militär beliefert, könnten sich aus den Umständen des Ukraine-Krieges und höheren Verteidigungsausgaben Zusatzaufträge anbahnen. Neue Anwendungen für die Brennstoffzellen sind ebenso denkbar. Du solltest dir bei einem Invest in SFC Energy zwar bewusst sein, dass hier die Zukunft gehandelt wird und die Bewertung auf dieser Basis aufbaut. Mir gefällt die Story von SFC Energy jedoch außerordentlich gut!

Um das Geschäft von SFC Energy noch besser zu verstehen, empfehle ich dir weiterführend diese Webseiten:

- EFOY Lithium Batterien bei Wohnmobilien

- Brennstoffzellen im Einsatz beim Militär

- Kooperation mit der Wolftank-Gruppe aus Österreich

| Geschäftsmodell | Skalierbarkeit auf andere Anwendungen möglich |

| Aktuelles Bewertungsniveau | Hoch |

| Fairer Wert der Aktie | defizitär; nicht feststellbar |

| Operative und finanzielle Risiken | sehr hoch |

| Burggraben | hoch, 20 Jahre+ Erfahrung |

| Einschätzung | gute Auftragslage; Rentabilität muss verbessert werden |

Noch mehr interessante Aktien aus dem Bereich erneuerbare Energien findest du im beliebtesten Aktienfinder Deutschlands, in dem du mit Hilfe von einzigartigen Kennzahlen und Charts erfolgversprechende Aktien aus der ganzen Welt analysieren und bewerten kannst.

3 Antworten

Hallo Volker,

warum führst du dann Varta Automotive auf, wenn es dir bekannt ist! Es ist maximal verwirrend, Fehler kann man durchaus eingestehen.

Ansonsten ist alles Gut. Varta ist bei mir nur auf der erweiterteren Watchlist. Dazu war mir die Bewertung viel zu hoch und ich erwartete es als sehr schwierig das Jahresziel 2022 zu erreichen. Inflation und Stagnation eventuell Rezession zeigt sich zeitversetzt bei den Unternehmen. Zu Varta war klar, dass die Jahre 2022+2023 Übergangsjahre sind mit keinem oder geringem Wachstum, bis in 2024 der E-Mobil Markt … kommt. Varta wird hier ein sehr kleiner Nischenspieler sein im Premiumsegment (event. Porsche, Audi, Mercedes, …Dronen, Pierer-Industrie, …) Die großen CATL, BYD, … sind eine ganz andere Hausnummer. Es wird davon abhängen wie die Balnce zwischen Kosten und Leistung sind. Die anderen schlafen nicht. Die Tests bei verschiedenene Herstellern laufen, Ergebnisse wird es vermutlich Ende des Jahres geben. Mal sehen über 60 werde ich auf jeden Fall kein Invest vornehmen.

Hallo HB, danke für deine Stellungnahme. Auch bei größtmöglicher Mühe kann im Rahmen einer ausführlichen Aktienanalyse natürlich nicht vorhergesagt werden, wie sich der Aktienkurs zukünftig entwickelt.

Im Umfeld von Varta existieren die angesprochenen Risiken für Anleger; die Bewertung baut auf hohen Erwartungen im Zusammenhang mit der Automobilindustrie auf.

Möglicherweise schafft Varta hier auch einen gelungenen Markteintritt! Das will ich nicht leugnen. Ich weiß, dass die 12-Volt Batterien für Fahrzeuge in der Hand von Clarios liegen. Macht in Bezug auf die Aktie von Varta aber keinen Unterschied an der meiner Einschätzung.

Was SFC angeht: auch eine Wette auf die Zukunft! Ganz klar.

Gerne kannst du in einem Kommentar deine Meinung zu den Aktien abgeben.

Moin,

ja die 2 sind interessante Unternehmen. Ich stimme auch mit vielen Dingen mit dir überein. Allerdings sehe ich deine Schlussfolgerungen kritisch und bin da nicht deiner Meinung.

Unabhäbngig davon Varta Automotive (Autobatterien) gehören nicht zur VARTA AG, sondern zu Clarios! Varta hat eine wechselvolle Geschichte hinter sich, zuletzt wurden die Consomer Batterien zu Varta AG zurückgeholt (gekauft).