Aus Müll mach Geld. Was Alchemisten über Jahrhunderte nicht gelang, hat die moderne Abfallwirtschaft Wirklichkeit werden lassen. Mit einem Umsatz von 15,5 Milliarden USD ist Waste Management das größte Unternehmen in den USA, dass mit Müll echtes Geld verdient. Ob sich ein Investment in die Aktie für dich lohnt, klären wir in dieser Aktienanalyse.

| Waste Management Aktie | |

| Logo | |

| Land | USA |

| Branche | Entsorgung |

| Isin | US94106L1098 |

| Marktkapitalisierung | 45,5 Milliarden € |

| Dividendenrendite | 1,7% |

| Stabilität Dividende | 0,96 von max. 1.0 |

| Stabilität Gewinn | 0,72 von max. 1.0 |

Die Aktienanalyse zu Waste Management gibt es auch als Video auf dem Aktienfinder YouTube-Kanal: Zur Video-Aktienanalyse

Womit verdient Waste Management Geld?

Waste Management verdient sein Geld mit dem Sammeln, dem Transport, der Lagerung und der teilweisen Wiederverwertung von und Energiegewinnung aus Müll. 95 Prozent der Umsätze werden in den USA erzielt, der Rest in Kanada. Auf die beiden Länder verteilen sich laut Geschäftsbericht 2018 stolze 252 Mülldeponien (5 davon für Giftmüll) sowie 314 Zwischenlager.

Der Besitz von Mülldeponien unterscheidet Waste Management von kleineren Wettbewerbern, die ihren Müll auf Deponien von Waste Management entsorgen und hierfür Gebühren entrichten. Die „Haupt-Müll-Lieferanten“ von Waste Mangement sind jedoch nicht die Wettbewerber, sondern Unternehmen, Behörden sowie gewöhnliche Haushalte, wobei die Verträge in der Regel mit dem betreffenden Unternehmen oder der jeweiligen Stadt getroffen werden und zwischen drei bis zehn Jahren laufen. Der mit Abstand meiste Müll fällt jedoch von Privathaushalten an.

Waste Management betont den wirtschaftlichen Nutzen des Besitzes von Mülldeponien und Zwischenlagern, die zu höheren Margen führen, da keine Gebühren an Drittunternehmen fällig werden und die eigenen Zwischenlager durch Bündelung einen kostengünstigen Mülltransports zum Endlager ermöglichen.

Die größten Wettbewerber von Waste Management (15,5 Milliarden USD Umsatz) sind Republic Services aus den USA (10,3 Milliarden USD Umsatz) und Waste Connections aus Kanada (9,1 Milliarden USD Umsatz), die ebenfalls Aktiengesellschaften sind und im Aktienfinder analysiert werden:

Ist die Waste Management Aktie ein erfolgversprechendes Investment?

Für dich als langfristigen Anleger ist dies die allerwichtigste Frage. Denn du möchtest vermutlich nur Aktien kaufen, die im Laufe der Zeit mehr wert werden. Und die Wertsteigerung hängt entscheidend von der Gewinnentwicklung des Unternehmens ab.

Nur langfristig steigende Gewinne führen zu langfristig steigenden Kursen und Dividenden.

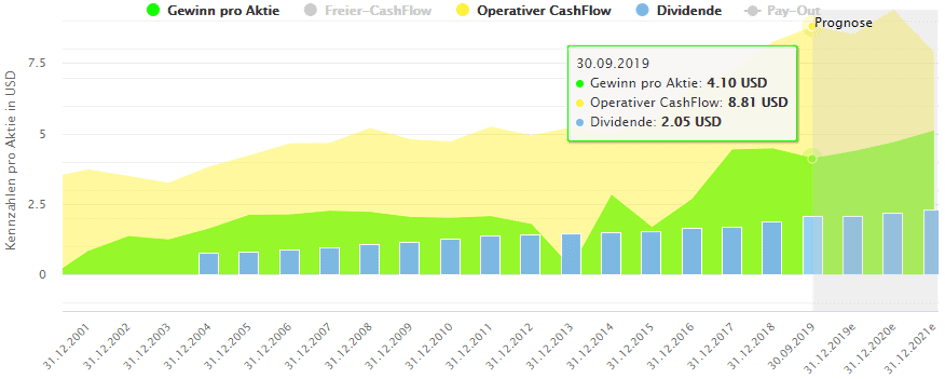

Deshalb steht die Betrachtung der langfristigen Gewinnentwicklung bei Aktienfinder.Net stets an erster Stelle. Erfreulicherweise konnte Waste Management innerhalb der letzten 20 Jahre sowohl den bilanzierten Gewinn als auch den operativen Cash-Flow steigern. Seit 2004 werden zudem nennenswerte Dividenden ausgeschüttet:

Allerdings wuchs der operative Cash-Flow deutlich zuverlässiger als der bilanzierte Gewinn. Entsprechend liegt die Stabilität des bilanzierten Gewinns mit +0,72 deutlich unter der des operativen Cash-Flows mit +0,91. So wuchs der tatsächliche Geldstrom in das Unternehmen in den Jahren zwischen 2005 bis 2015, während der bilanzierte Gewinn während dieses Zeitraums stagnierte.

Die Stabilitätskennzahlen wurden von Aktienfinder.Net entwickelt und sind selbst berechnet. Warum dir die Stabilitätskennzahlen bei der Aktiensuche tatsächlich helfen, während dich andere Kennzahlen in die Irre führen, erfährst du in diesem Artikel.

Beim Verlauf der Gewinnentwicklung ist der Rückgang im Jahr 2013 besonders auffällig. Ursache für den Gewinnrückgang waren massive Abschreibungen auf Mülldeponien sowie Unternehmensbeteiligungen, die als Abschreibungen jedoch nicht zahlungswirksam waren, so dass der operative Cash-Flow vom Gewinnrückgang nicht betroffen war.

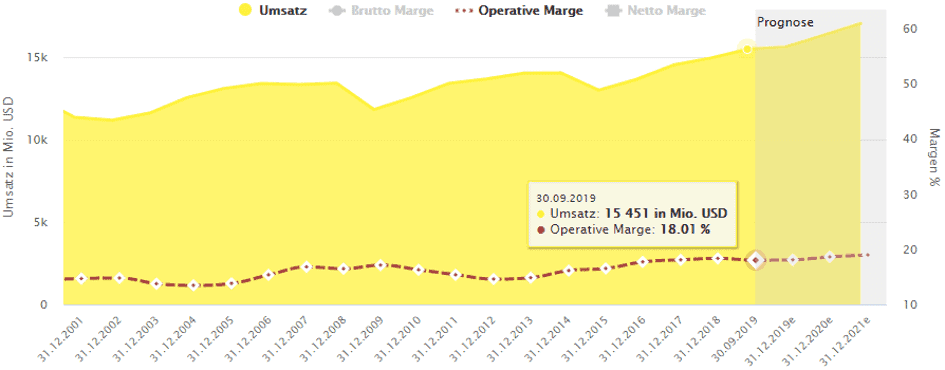

Positiv ist die stabile Umsatzentwicklung mit einigen kleineren Dellen aufgrund des Verkaufs einzelner Unternehmensteile sowie eine stabile operative Marge. Eine solcher Verlauf macht das Investment berechenbar – von möglichen Abschreibungen abgesehen.

Bilanzskandal und ein Rechtsstreit mit SAP

Bevor ich in ein Unternehmen investiere, finde ich auch interessant zu wissen, was außerhalb der Fundamentalanalyse in den Jahren zuvor geschehen ist. Bei Waste Management stechen für mich zwei Ereignisse hervor.

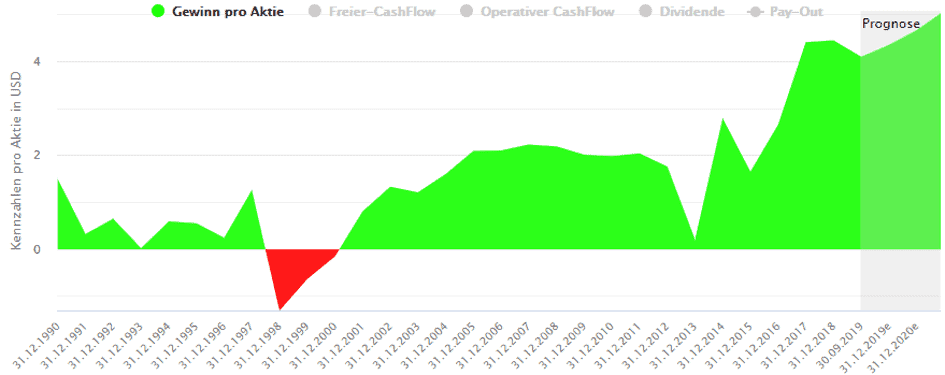

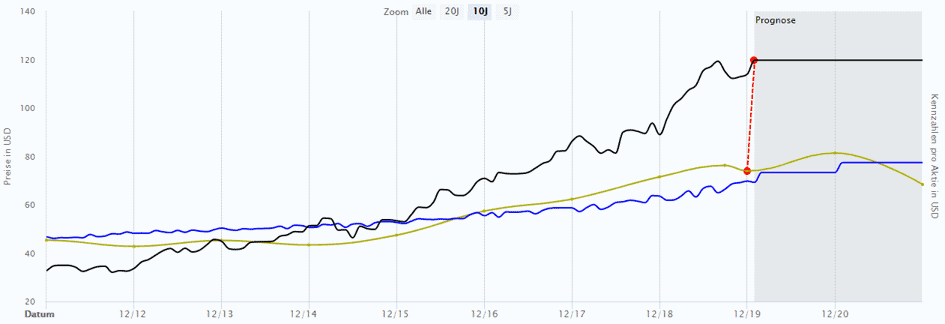

Das dunkelste Kapitel der Unternehmensgeschichte stammt aus den 90er Jahren und mündete in die größte nachträgliche Anpassung von Unternehmensgewinnen in der Geschichte, als die Gewinne der Jahre 1992 bis 1997 um 1,7 Milliarden USD nach unten korrigiert werden mussten. Ursache waren Bilanzfälschungen des damaligen Top-Managements. Vermögenswerte wurden zu hoch angesetzt, Abschreibungen zu niedrig und Rückstellungen falsch gebildet. Wenn du im Aktienfinder den Zoom abstellst, kannst du die Gewinnentwicklung der unrühmlichen 90er Jahre inklusive zweier Verlustjahre sehen.

Aktienfinder.Net zeigt als einziger Screener 30 Jahre Historie inklusive Prognose für die nächsten Jahre sowie den aktuellen Stand in Form der letzten Quartale an. Denn nur so präsentiert sich dir das volle Bild der Unternehmensentwicklung. Tooltips zeigen dir zudem die konkreten Werte eines jeden Jahres an.

Falls du schon den nächsten Bilanzskandal bei Waste Management fürchtest, will ich dich beruhigen. Zum einen ist das damalige Top-Management schon längst nicht mehr für Waste Management tätig, und zum anderen gibt es das damalige Waste Mangement nicht mehr. Im Jahr 1998 ging Waste Management als Tochtergesellschaft im Rahmen eines Mergers mit USA Waste Services in den neuen Konzern auf. Der Konzern wiederum benannte sich von USA Waste Services in Waste Management um.

Weniger düster, aber dennoch ein dunkler Fleck in der Unternehmensgeschichte, ist ein Rechtsstreit im Jahr 2005 mit SAP wegen einer fehlgeschlagenen Migration auf deren Unternehmenssoftware. SAP verteidigte sich mit dem Vorwurf inkompetenter Angestellter sowie fehlender Prozesse seitens Waste Management. Man einigte sich schließlich auf einen Vergleich.

Halten wir fest: trotz unschöner Vorkommisse in der Vergangenheit und einer nur moderat positiven Gewinnentwicklung kommt die Aktie von Waste Management als langfristiges Investment in Frage. Insbesondere in den letzten Jahren zogen Gewinn und Cash-Flow deutlich an, was sich auch im Kursverlauf der letzten Jahre widerspiegelt.

Ist die Waste Management Dividende sicher?

Zugegeben, 1,7 Prozent Dividendenrendite sind nicht die Welt. Aber das Schöne an Dividenden ist die Dividendensteigerung über die vielen, vielen Jahre, in denen du die Aktie hältst. Um 6 bis 7 Prozent pro Jahr ging es in der Vergangenheit mit der Dividende nach oben, wobei Waste Management eine nennenswerte Dividende erst seit dem Jahr 2004 bezahlt. In den Jahren zuvor betrug die Dividende stattliche 1 US-Cent.

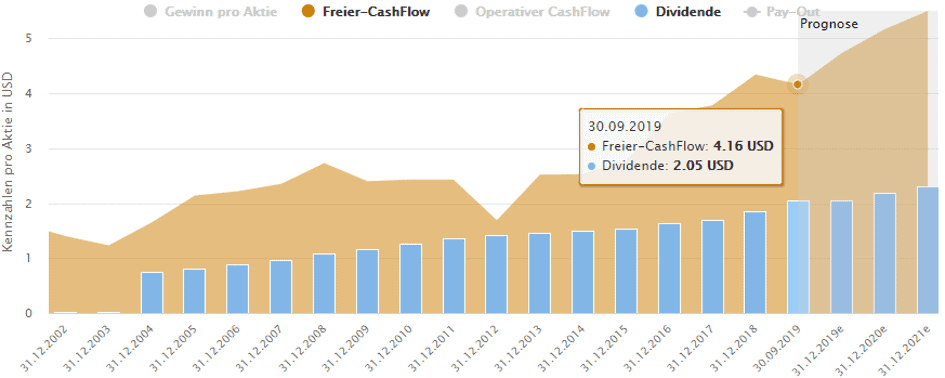

Die laufende Dividende wurde bisher in jedem Jahr durch den freien Cash-Flow gedeckt, und es gibt keinen Grund zur Annahme, dass sich dies in absehbarer Zeit ändern sollte:

Mit einer Ausschüttungsquote von knapp 50 Prozent ist zudem noch viel Potential für weitere Dividendensteigerungen in den kommenden Jahren vorhanden. Eine Vermutung, die durch die positiven Prognosen für den freien Cash-Flow der kommenden Jahre untermauert wird.

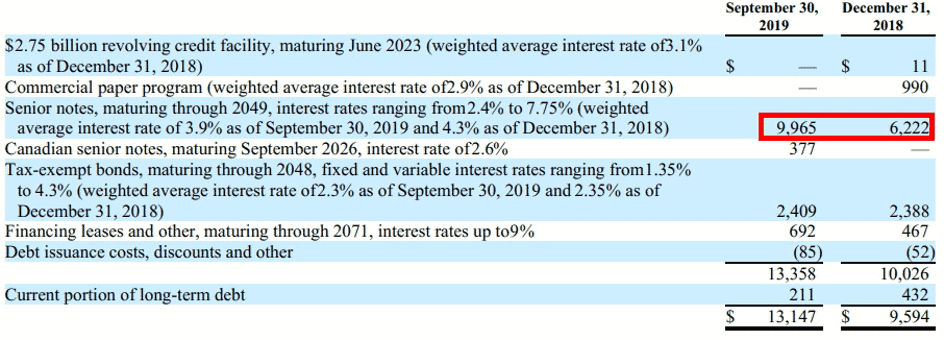

Auch wenn die Dividenden von Waste Management aus den laufenden Erträgen finanziert werden, ist ein Blick in Bilanz des Unternehmens nicht verkehrt. Von besonderem Interesse ist für mich stets die Verschuldungssituation. Gute Nachricht: die Schuldenquote liegt seit Jahren bei konstanten ca. 57 Prozent. Etwas unschön ist der hohe Anteil an Goodwill (Firmenwert) in Höhe von 6,6 Milliarden USD, der aus diversen Übernahmen stammt. Hier lauern Abschreibungen. Das Waste Management eigene Aktien zurückkauft, erkennst du an den Treasury Stocks (Eigene Aktien) in gelber Farbe, die ich den Vermögenswerten des Unternehmens hinzurechne.

Die jüngste Bilanzverlängerung (Erhöhung der Bilanzsumme) geht übrigens auf die Ausgabe neuer Anleihen (Seite 10) zurück, die sowohl die Schulden als auch das Geldvermögen in die Höhe treiben:

Halten wir fest, dass ich die Dividende von Waste Management inklusive weiterer Dividendensteigerungen für die nächsten Jahre für sehr wahrscheinlich und die Verschuldung des Unternehmens für unproblematisch halte.

Ist die Waste Management Aktie günstig bewertet?

In der Dynamischen Aktienbewertung findest du heraus, ob eine Aktie günstig oder hoch bewertet ist. Für die Bestimmung des fairen Werts der Aktie wird die durchschnittliche Bewertung in der Vergangenheit ermittelt und daraus der faire Wert der Aktie für heute abgeleitet. Die Bewertung erfolgt parallel basierend auf dem bilanzierten Gewinn, dem operativen Cash-Flow sowie der Dividende.

Mir ist kein anderes Tool bekannt, dass den fairen Wert einer Aktie analog der Dynamischen Aktienbewertung basierend auf Gewinn, Cash-Flow und Dividende berechnen kann

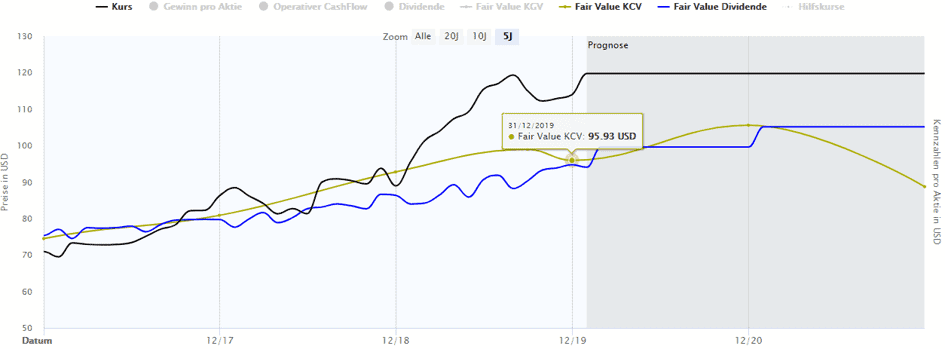

In einem ersten Anlauf wähle ich als Startzeitpunkt den 31.12.2004 bis heute aus. Denn ab 2004 wird eine nennenswerte Dividende bezahlt. So kann ich den fairen Wert Dividende zusätzlich für die Bewertung heranziehen. Das historische durchschnittliche KCV (Kurs/Cash-Flow Verhältnis) liegt bei 8,7. Die Dividendenrendite bei 2,9 Prozent. Das Ergebnis ist ein fairer Wert zwischen 70 und 74 USD. Die Bei einem Kurs von 120 USD ist die Waste Management Aktie also deutlich überbewertet:

Jetzt stellen wir die Bewertung in Frage, weil Waste Management in den Jahren ab 2015 Gewinn und Cash-Flow deutlich stärker steigert als zuvor. Aus Sicht der Börse hat die Aktie damit eine höhere Bewertung verdient. Schließen wir uns dieser Meinung in einem zweiten Bewertungsdurchlauf an, indem wir die Berechnung der durchschnittlichen Bewertung nun im Jahr 2015 beginnen lassen. Das durchschnittliche KCV erhöht sich dadurch von 8,7 auf 11,2, während die historische Dividendenrendite von 2,9 auf 2,2 Prozent sinkt. Entsprechend steigen die fairen Werte an:

Die Aktie ist nun rund 96 USD wert, was allerdings noch immer 20 Prozent unter dem aktuellen Kurs liegt und aus meiner Sicht dem kurzfristigen Rückschlagspotential im Falle einer Börsenschwäche entspricht. Halten wir fest: die Aktie von Waste Management scheint überbewertet zu sein.

Exkurs: Warum fällt der operative Cash-Flow im Jahr 2021?

Vielleicht ist dir aufgefallen, dass der operative Cash-Flow im Jahr 2021 sinken soll. Wissen die Analysten irgendetwas, dass wir nicht wissen oder handelt es sich um einen Datenfehler? Weder noch. Die Rohdaten im Aktienfinder stammen direkt von FactSet und sind korrekt. Das Problem ist, dass für das Jahr 2021 anstatt zuvor 4 Analysten nur noch 2 Analysten ihre Schätzung abgeben. Median und Durchschnitt der Schätzungen ergeben für 2021 niedrigere Werte, weil die 2 weggefallenen Analysten deutlich positiver für Waste Management gestimmt waren als der Miesepeter, der nur von einem operativen Cash-Flow von 5,41 USD für 2021 ausgeht:

| Datum | Durchschnitt | Median | Schätzungen | Tief | Hoch |

| 31.12.2018 | 7,98 | 8,00 | 4 | 7,61 | 8,31 |

| 31.12.2019 | 7,69 | 8,54 | 4 | 4,77 | 8,91 |

| 31.12.2020 | 8,47 | 9,40 | 4 | 5,02 | 10,05 |

| 31.12.2021 | 7,90 | 7,90 | 2 | 5,41 | 10,39 |

Ignoriere rückläufige Prognose in fernerer Zukunft am besten, weil sie in der Regel das Ergebnis fehlender Schätzungen sind.

3 Antworten

Hallo Torsten,

interessant fand ich den letzten Absatz mit den sinkenden Prognosewerten in der Zukunft. Dies ist mir bei einigen Aktien im Aktienfinder auch schon aufgefallen. Soweit ich sehen kann gibt es im Aktienfinder keine entsprechenden Informationen zu der Anzahl der Analystenprognosen, die zur Berechnung der Zukunftswerte herangezogen werden. Das wäre aus meiner Sicht noch eine interessante Zusatzinformation, vllt. in dem Tab mit der dynamischen Aktienbewertung unterhalb des Diagramms ?!

Bester Grüße!

Man sollte aber auch berücksichtigen das immer mehr ich sag mal 3. Welt Länder keinen Müll mehr von Industriestaaten annehmen weil sie selber genug davon haben. Also müssen sich USA Canada und wie sie alle heißen langsam um ihren eigen Müll kümmern. Da es in den Nordamerikanischen Ländern wenig um Recycling oder Müllwertung geht sind die Platzhirsche wohl in Zukunft stark dabei.

Danke für deine Gedanken. Ich weiß oft nicht, was ich von solchen allgemeinen „Megatrends“ halten soll. Genauso gut könnte es sein, dass die US-Amerikaner anfangen, weniger Ressourcen zu verbrauchen und Müll zu produzieren, was wiederum in die andere Richtung gehen würde.

LG!