Die flatexDEGIRO Aktie steht ganz oben auf der Wachtlist renditehungriger Anleger, die von den Gewinnern des derzeitigen Aktienbooms profitieren möchten. Mit dem Zusammenschluss zwischen der deutschen flatex und der niederländischen DEGIRO entstand einer der führenden Online-Broker Europas. Mit Banklizenz und hauseigener IT ausgestattet, hat sich das Unternehmen eine herausragende Startposition geschaffen, um nachhaltig und profitabel zu wachsen. Nach der Corona-Rally hat die Aktie jedoch um mehr als 30 Prozent korrigiert.

Mit der Korrektur stellen sich noch nicht investierte Aktionäre die Frage, ob nun ein günstiger Zeitpunkt für einen Kauf der Aktie gekommen ist. In dieser Analyse prüfen wir die Nachhaltigkeit des Geschäftsmodells. Hat flatexDEGIRO einen Burggraben und ist die Aktie nach den jüngsten Kursverlusten günstig bewertet?

Das Geschäftsmodell: So verdient flatexDEGIRO Geld

flatexDEGIRO ist ein Unternehmen aus dem Finanzsektor, das über Tochterunternehmen Dienstleistungen in den Bereichen Wertpapierhandel und Zahlungsabwicklung bereitstellt. Bekannt ist flatexDEGIRO vor allem mit seinen Online-Brokern „flatex“, „DEGIRO“ und „ViTrade“. Die Besonderheit des Unternehmens ist, dass es mit seiner Vollbanklizenz, der hauseigenen Bank sowie der eigenen IT sämtliche Finanzdienstleistungen ohne Drittunternehmen aus einer Hand anbieten kann.

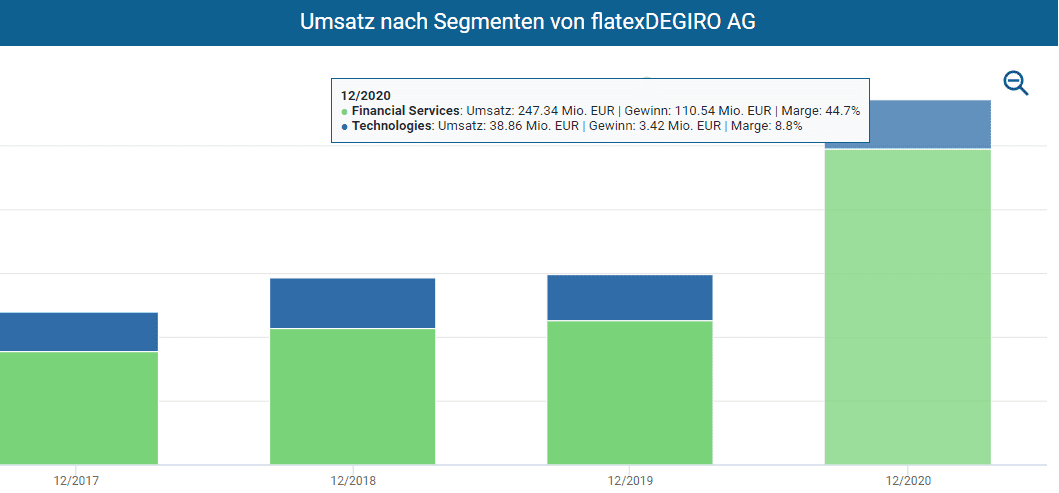

Das Geschäft unterteilt flatexDEGIRO auf die zwei Segmente Financial Services und Technologies.

Das Segment Financial Services

Im Segment Financial Services bündelt flatexDEGIRO die Tätigkeiten der flatex Bank AG und der DeGiro B.V. Im letzten Geschäftsjahr hat das Segment einen Umsatz von fast 250 Millionen EUR erzielt.

Hierunter fallen gleich mehrere Geschäftsbereiche, nämlich das Business-to-Consumer Kerngeschäft mit Verbrauchern (B2C), das Business-to-Business Geschäft mit anderen gewerblich handelnden Unternehmen (B2B) sowie das Kreditgeschäft Credit & Treasury (C&T).

Das Kerngeschäft rund um flatex, DEGIRO und ViTrade

Kerngeschäft ist der B2C-Bereich, das alle Tätigkeiten der Online-Broker-Marken „flatex“, „DEGIRO“ und „ViTrade“ umfasst. Insgesamt ist flatexDEGIRO mit den Onlinebroker-Marken in 18 Ländern vertreten. Dabei ist flatex vor allem in Deutschland bekannt, während in anderen Ländern DEGIRO die bekanntere Marke ist. Über die Online-Broker können Anleger Wertpapiere wie Aktien oder Zertifikate an deutschen und internationalen Börsen handeln. Im Unterschied zum traditionellen Wertpapierhandel über herkömmliche Banken haben die einzelnen Online-Broker keine Filialen oder Beratungstätigkeiten. Das spart Mieten und andere Ausgaben wie Gehälter.

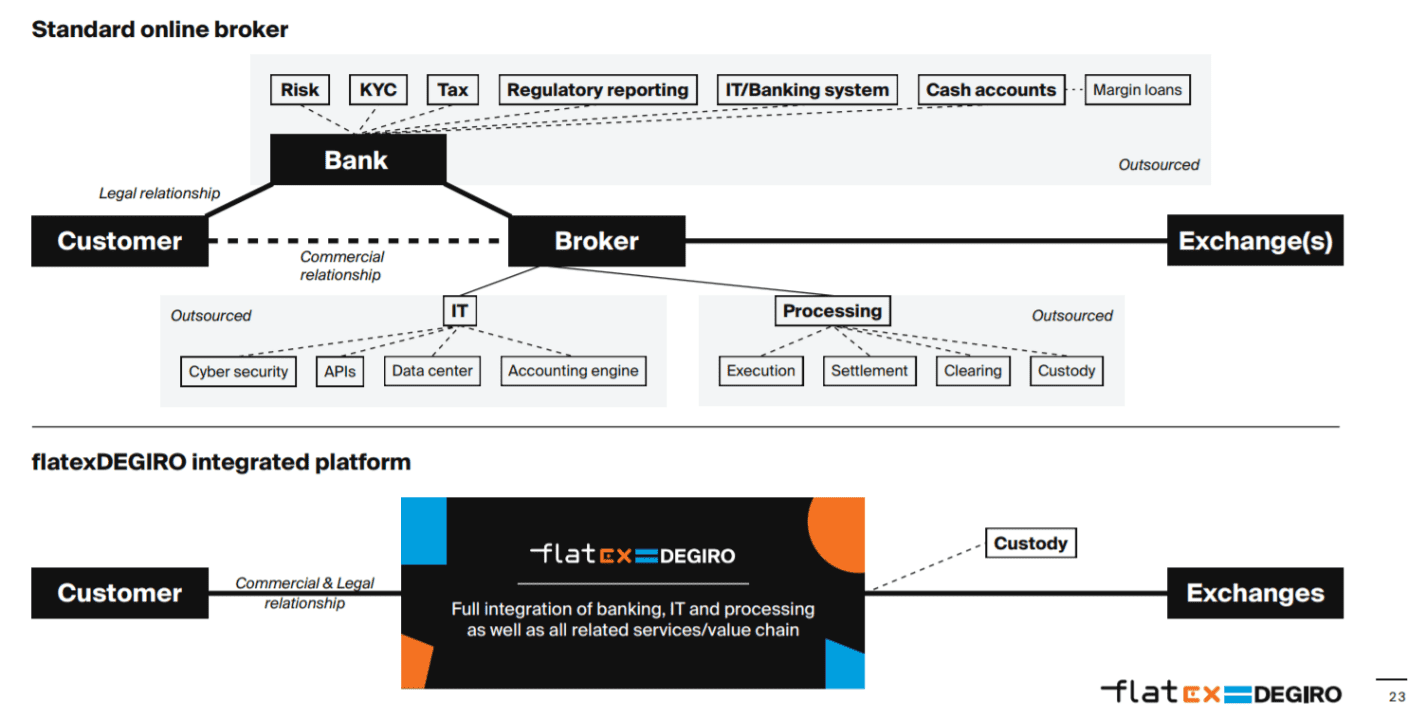

Eine weitere Besonderheit bei flatexDEGIRO ist, dass das Unternehmen eine eigene Infrastruktur zur Abwicklung und Abrechnung der Wertpapierorders entwickelt hat. Damit hat das Unternehmen im Jahr 2020 75 Millionen Trades abgewickelt und war in Europa der größte Broker für Privatanleger. Daneben ist flatexDEGIRO, anders als Scalable Capital oder justrade, durch die Banklizenz in der Lage, Wertpapiere selbst aufzubewahren. Das hat den Vorteil, dass das Unternehmen nicht auf Partnerbanken angewiesen ist, was wiederum variable Kosten spart und eine bessere Skalierbarkeit des Geschäftsmodells ermöglicht. Da gerade diese Skalierbarkeit besonders spannend ist, gehen wir auf dieses Thema später gesondert ein.

Die Zielkundengruppe im B2C Geschäft

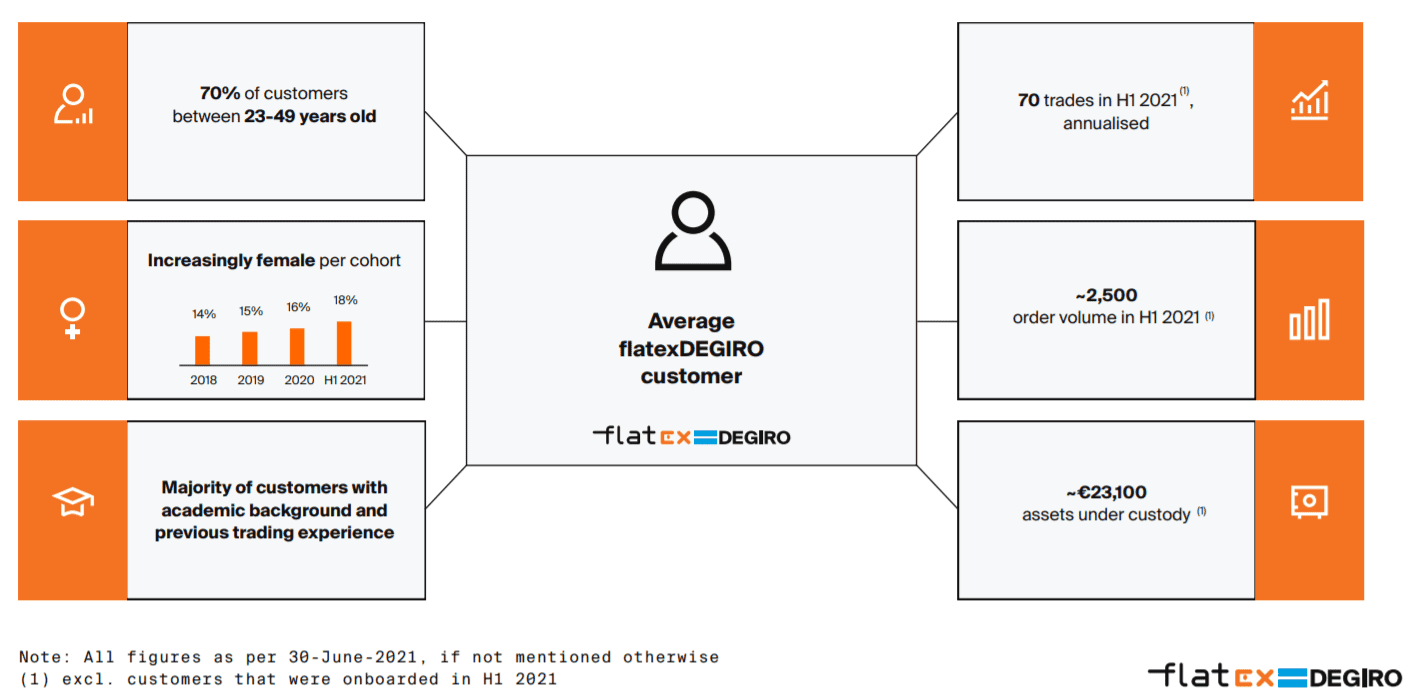

Zielkundengruppe von flatexDEGIRO sind Anleger mit einem aktiven Einkommen, die Teile ihres Vermögens an der Börse investieren. 70 Prozent der Kundschaft sind in der Altersgruppe 23-49 Jahre zu finden. Das durchschnittliche Order-Volumen liegt bei circa 2,500 EUR. Im ersten Halbjahr 2021 betrug das durchschnittlich verwahrte Vermögen für Bestandskunden, das heißt für Kunden, die sich vor 2021 angemeldet haben, 23,100 EUR. Interessant ist, dass der Großteil der Kunden einen akademischen Hintergrund und bereits Erfahrung mit Wertpapierhandel hat. Auch die Tatsache, dass zunehmend auch weibliche Kundschaft ihren Weg zu flatexDEGIRO findet, deutet auf eine breite Akzeptanz der Dienstleistungen hin.

Der B2C Geschäftsbereich und das Credit & Treasury Segment

Während der B2C-Bereich das Kerngeschäft mit den Online-Brokern umfasst, bietet das Unternehmen im B2B-Bereich Dienstleistungen einer Voll-Bank an, bei der andere Unternehmen flatexDEGIRO als Lösung nutzen, um eigene Prozesse outsourcen zu können. Über die flatex Bank führt das Unternehmen dann Prozesse im Namen der jeweiligen Dritten aus, übernimmt die Wertpapierabwicklung und bietet weitere begleitende Dienstleistungen an.

Das Credit & Treasury Segment umfasst die Anleihegeschäfte sowie das Kreditgeschäft. So können Kunden Kredite in Anspruch nehmen und mit bestehenden Vermögenswerten, beispielsweise Aktienpositionen, die Darlehenssumme absichern. Weitere Dienstleistungen im Credit & Treasury Segments sind Geschäfte zur Forderungsabtretung und Kreditausfallversicherungen.

Das Segment Technologies

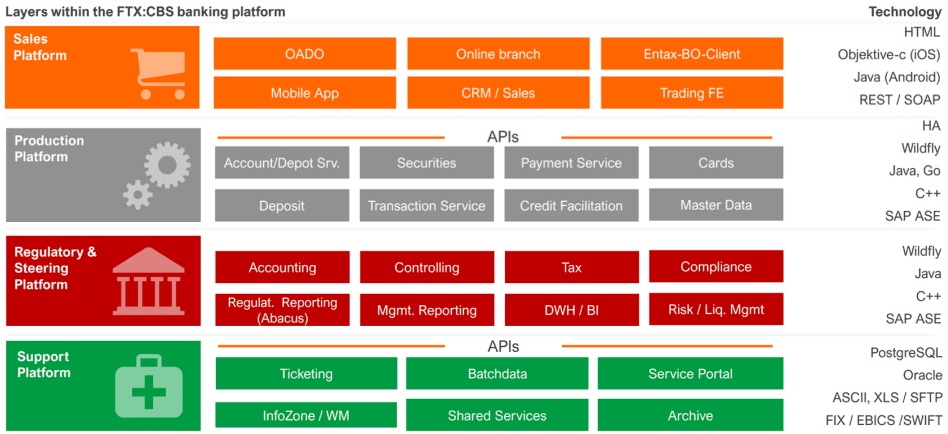

Das Segment Technologies umfasst die Entwicklung, Herstellung, Wartung sowie den Vertrieb von Soft- und Hardware sowie IT-Infrastruktur. Der Umsatz lag im letzten Geschäftsjahr bei 38 Millionen EUR. Hauptprodukt des Segments ist das flatex Core Banking System (FTX:CBS). Unter diesem sperrigen Begriff verbirgt sich ein Produkt, das als Plattform aufgebaut ist und Geschäftsprozesse wie den Wertpapierhandel für den Vollbankbetrieb ermöglicht. Damit konnte flatexDEGIRO im Jahr 2020 trotz des Börsenbooms und der unerwarteten Vielzahl an Orders mehr als 75 Millionen Transaktionen von 1,25 Millionen Kunden problemlos abwickeln. Dieses System, das auf hauseigenen Server läuft, stellt das Unternehmen anderen gewerblichen Kunden gegen Entgelt zur Verfügung.

Hat sich flatexDEGIRO einen Burggraben aufgebaut?

Die wesentliche Stärke von flatexDEGIRO liegt darin, dass es sich eine starke Position in einem boomenden Markt aufgebaut hat. Für Aktionäre ist dabei besonders interessant, dass die hauseigene Technik eine beeindruckende Skalierbarkeit erlaubt, denn flatexDEGIRO kann ohne wesentliche Erhöhung der Fixkosten die Orders von bestehenden und neuen Kunden bearbeiten. Das heißt, dass die Orders neuer Kunden keine weiteren Kosten verursachen, so dass die Ordergebühr direkt in den Gewinntopf fließt. Das ist ein Segen für Aktionäre, denn kombiniert mit dem großen adressierbaren Markt ergibt sich eine hervorragende Ausgangsposition für weiteres Wachstum und Aktienkursgewinne. Nachfolgend wollen wir uns im Detail anschauen, ob flatexDEGIRO sich sogar einen Burggraben aufgebaut haben könnte.

flatexDEGIROs System erlaubt gute Skalierbarkeit

Broker, die über keine Banklizenz und auch keine eigene Plattform zur Abwicklung der Handelsorders verfügen, müssen die fehlenden internen Prozesse an andere Unternehmen und Partnerbanken auslagern. Dabei wollen die Drittunternehmen und Partnerbanken an jedem Trade mitverdienen. Das heißt, dass für den Broker die variablen Kosten mit den Kunden und dem Ordervolumen automatisch mitwachsen. Diese variablen Kosten machen eine Margenverbesserung schwierig, denn durch die mitwachsenden variablen Kosten bleibt die Gewinnspanne pro Order auch kontinuierlich neue Kunden tendenziell gleich.

flatexDEGIRO hingegen kann alle Dienstleistungen aus eigener Hand anbieten und hat damit unabhängig von der Nutzerzahl beziehungsweise dem Ordervolumen gleichbleibende Fixkosten. Das erlaubt eine hohe Skalierbarkeit, denn die damit einhergehende Hebelwirkung führt dazu, dass jede zusätzliche Order die Kosten des Unternehmens pro Abwicklung sinken lässt. Nach Angaben von flatexDEGIRO führte allein diese Hebelwirkung dazu, dass die internen Kosten pro Order in den letzten Jahren um rund 40 Prozent sanken.

Skalierbarkeit erlaubt niedrige Preise

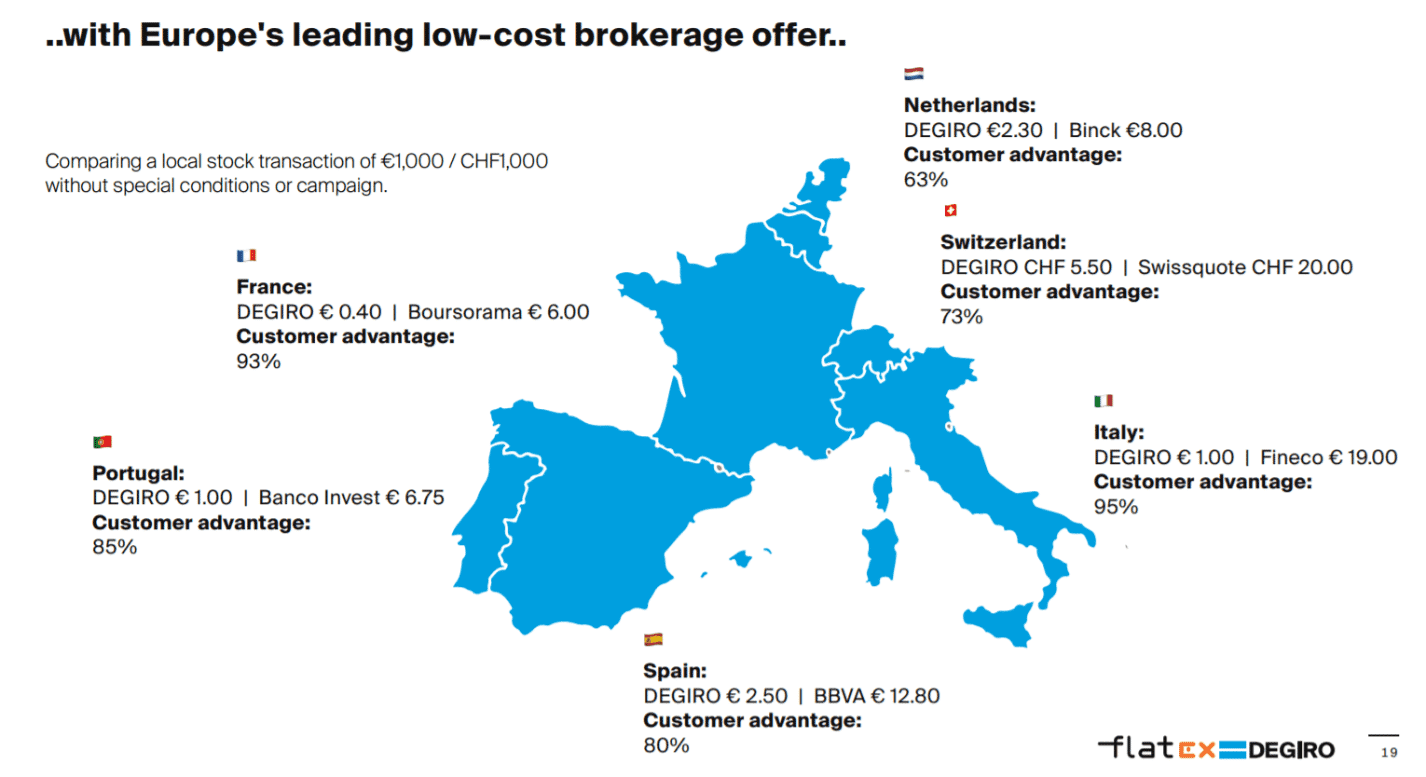

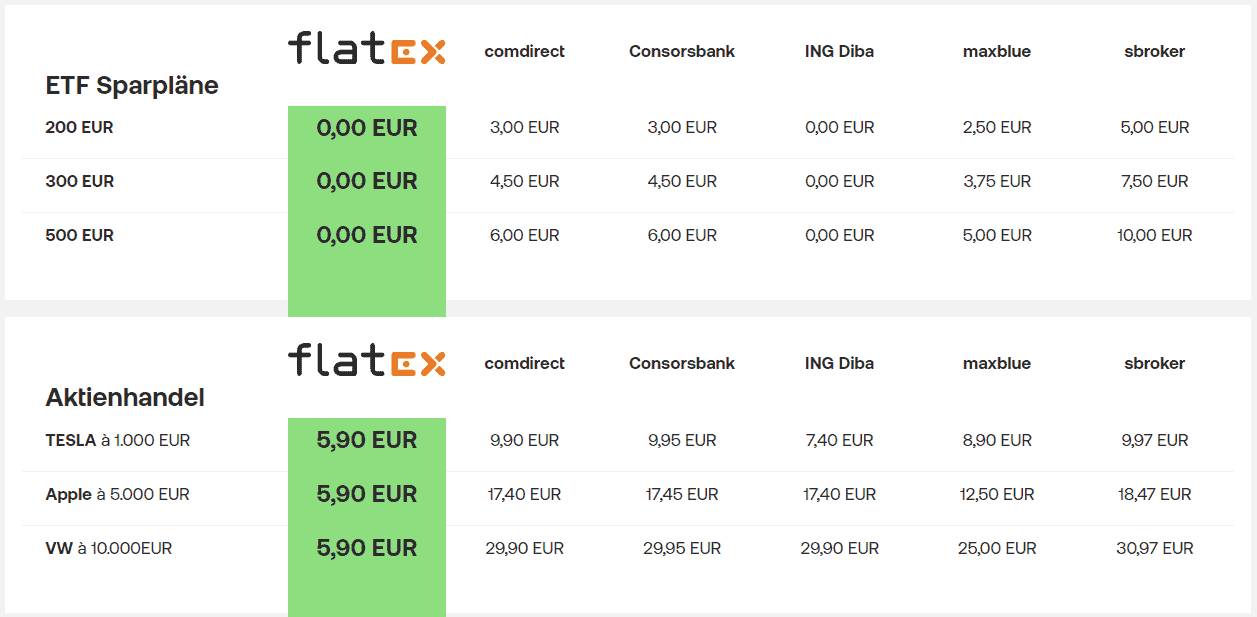

Höhere Gewinne mit jeder neuen Order bei ermöglichen flatexDEGIRO zusätzlichen Spielraum bei der Preisgestaltung. So kann das Unternehmen für die Neukundengewinnung die Preise senken, um die Konkurrenz zu attackieren, ohne dass die Margen ins Bodenlose fallen. Oder das bestehende Preismodell wird beibehalten, um die Margen und Gewinne zu maximieren. Aktuell hat flatexDEGIRO Preisattacken nicht nötig, denn in Kontinentaleuropa ist das aktuelle Preismodell bereits attraktiv genug. So zahlen Anleger in den kontinentaleuropäischen Ländern bei anderen Anbietern teilweise das Neunzehnfache pro Order.

In Deutschland hat flatexDEGIRO mit dem Broker flatex ebenfalls ein wettbewerbsfähiges Preismodell im Angebot, selbst wenn es Broker gibt, die wie TradeRepublic noch günstiger sind.

Großes Kundenpotential für weiteres Wachstum

flatexDEGIRO hat ein System mit hoher Skalierungsfähigkeit geschaffen. Um das Potential voll auszureizen, muss jedoch das Ordervolumen wachsen. Die Zeit hierfür ist günstig, denn das negative Zinsumfeld drängt immer mehr Investoren in die Aktienmärkte. Daneben sorgt die Digitalisierung dafür, dass Kunden einfach zu bedienende und übersichtlich gehaltene Brokerlösungen den traditionellen Bankangeboten mit angeschlossenem Filialnetz und Beratern vorziehen.

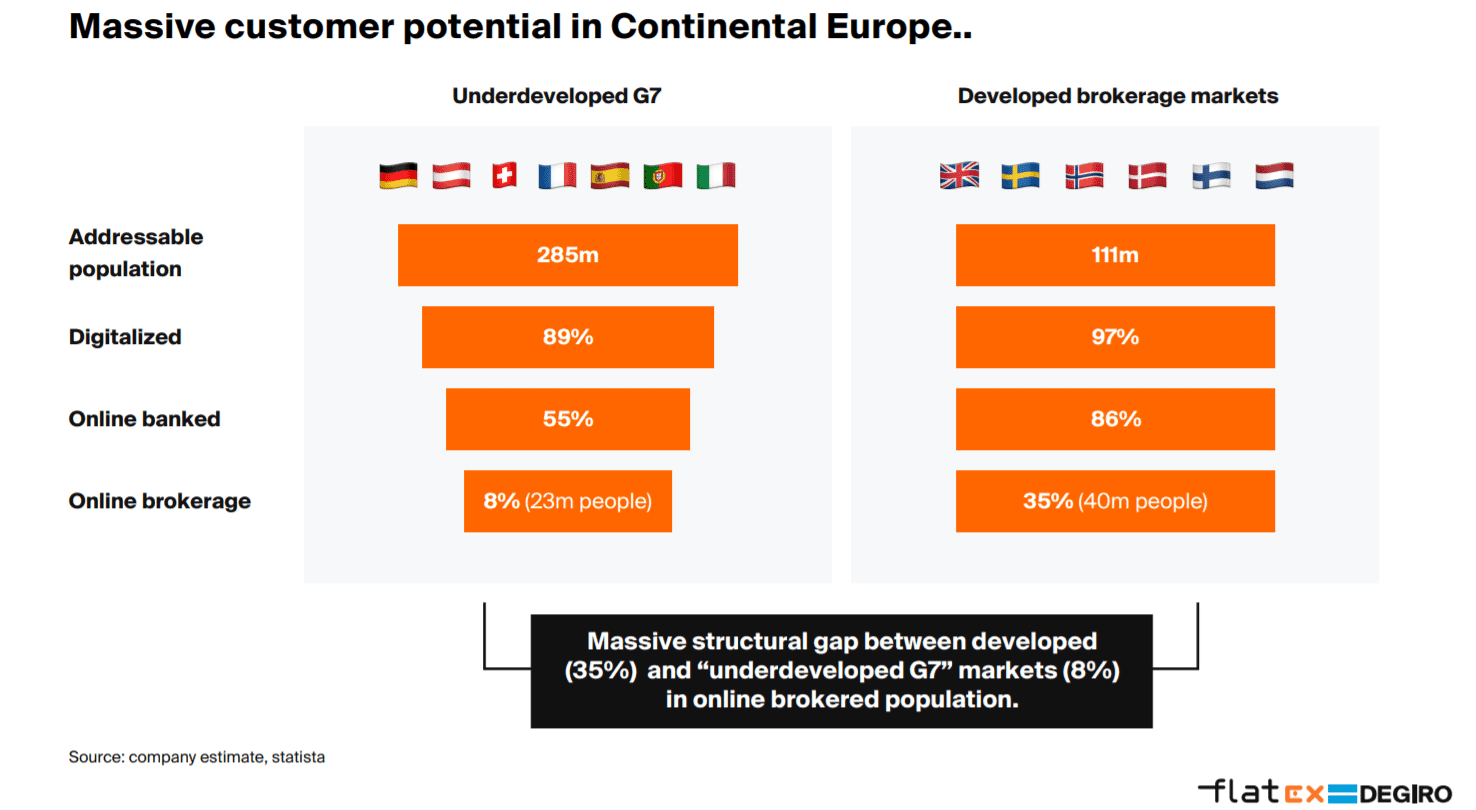

Entsprechend will flatexDEGIRO neue Kunden mit einem günstigen Preismodell locken. Dabei stößt flatexDEGIRO in Kontinentaleuropa auf einen weiterhin riesigen adressierbaren Markt. Denn in Kontinentaleuropa ist die Aktienkultur unter Nutzung von Online-Brokern trotz eines hohen Digitalisierungsgrades im Vergleich zu Skandinavien unterrepräsentiert. So verfügen weniger als 10 Prozent der dortigen Bevölkerung über ein Depot und nur 8 Prozent der Bevölkerung in Deutschland, Österreich, Schweiz, Frankreich, Spanien, Portugal und Italien nutzen einen Online-Broker. Entsprechend groß ist das Wachstumspotential.

Vielversprechende Wachstumsziele von flatexDEGIRO

Die gute Ausgangslage will flatexDEGIRO für weiteres Wachstum nutzen und in den nächsten Jahren mit entsprechenden Zahlen die Aktionäre beeindrucken. Für das aktuelle Geschäftsjahr will flatexDEGIRO bis zu 110 Millionen Transaktionen für 2 - 2,2 Millionen Kunden abwickeln.

Die Erwartungen für die mittelfristige Zukunft über das aktuelle Geschäftsjahr hinaus sind gleichwohl noch ehrgeiziger, denn bis 2026 will sich das Unternehmen als unabhängiger, europäischer Finanzsupermarkt etablieren, der jährlich 250-300 Millionen Transaktionen (2020: 75 Millionen) von 7-8 Millionen Kunden abwickelt. Zum Erreichen dieser Ziele setzt das Unternehmen vor allem auf ein breites Produktportfolio. So bietet man den Kunden nicht nur Wertpapiere und ETFs an, sondern punktet auch mit nicht angebotenen Wertpapierkrediten und eher spekulative Derivaten wie CFDs (contracts for difference), die Wettbewerber wie TradeRepublic, ING oder Lynx nicht im Angebot haben . Für das Kundenwachstum sollen des Weiteren Übernahmen helfen. Eine Expansion außerhalb Europas hält das Management aktuell jedoch für nicht erforderlich. Ein Einstieg in den besonders aktienaffinen, dafür aber umso stärker umkämpften US-amerikanischen Markt, ist daher vorerst nicht zu erwarten.

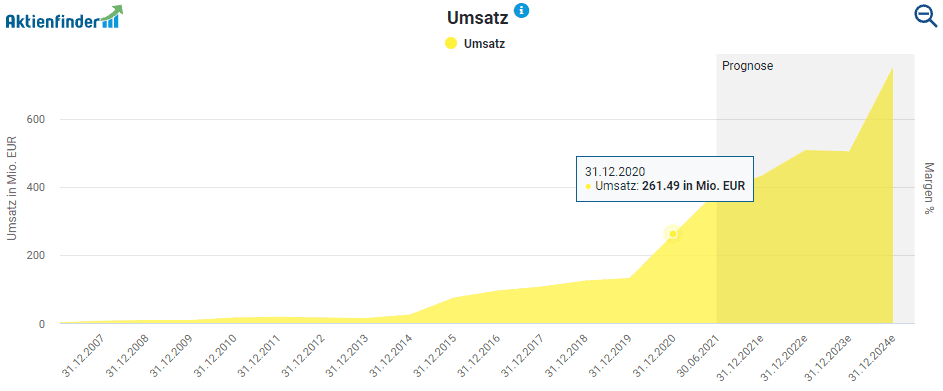

Analysten sind optimistisch, dass flatexDEGIRO die großen Ziele erreichen kann. Einige Analysten gehen sogar davon aus, dass das Unternehmen den Umsatz von zuletzt 260 Millionen EUR auf bis zu 752,46 Millionen EUR im Jahr 2024 steigern wird, was einem beachtlichen Wachstum entspricht.

Wachstum ist für flatexDEGIRO keine Einbahnstraße

Anleger müssen sich vor Augen halten, dass flatexDEGIRO in einem hochkompetitiven Marktumfeld agiert. Nicht nur sprießen Wettbewerber gefühlt wie Pilze aus dem Boden, auch die alten Traditionsbanken werden den jungen Wilden nicht kampflos das Feld überlassen. Entscheidend ist daher, dass flatexDEGIRO das noch stark auf Deutschland fokussierte Geschäftsmodell erfolgreich in andere europäische Länder exportiert.

Ebenso ist flatexDEGIRO darauf angewiesen, dass der Börsenboom standhält. Bisher profitiert es davon, dass viele Anleger nur positive Erfahrungen mit Aktien gemacht haben. Erfolgsberichte und die Angst, Gewinne zu verpassen (FOMO – Fear of missing out), lockten immer mehr Aktionäre an. Dieser Trend kann sich aber im Falle eines länger anhaltenden Bärenmarktes umkehren. Dasselbe gilt für die Anzahl der Handelsorders, von deren Steigerung flatexDEGIRO so maßgeblich profitiert. Umgekehrt sind das Entwicklungen, die alle Broker betreffen. Gleichwohl hätten vor allem in einem Marktumfeld mit höheren Zinsen traditionelle Banken wegen der breiteren Aufstellung und des traditionellen Geschäfts rund um Kontoführung, Kredite, Beratung etc. dann vermutlich die Nase vorn.

Wie profitabel ist flatexDEGIRO

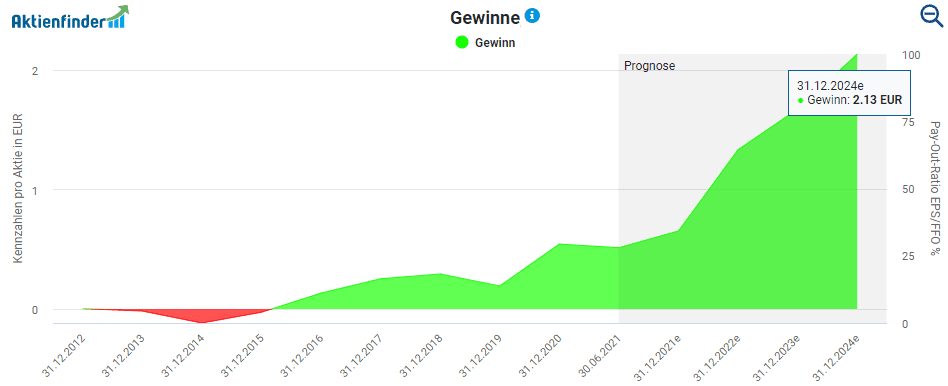

Positiv werte ich, dass flatexDEGIRO schon vor dem Börsenhype im Zuge des Corona-Crashs profitabel war und für die Aktionäre einen Gewinn von 0,19 EUR im Jahr 2019 erwirtschaftete. Dieser Gewinn stieg dann 2020 sogar auf 0,54 EUR, womit flatexDEGIRO klar zu den Corona-Profiteuren gehörte. Bis zum Jahr 2024 soll der Gewinn dann sogar auf 2,13 EUR steigen, wobei diese Prognose nur die Meinung eines einzelnen von FactSet Research befragten Analysten spiegelt. Für das Jahr 2023 liegen im Aktienfinder die Prognosen von fünf Analysten vor, die den Gewinn pro Aktie innerhalb einer Spanne von 1,41 bis 1,85 EUR sehen, was selbst auf Basis des unteren Endes verglichen mit dem Ergebnis von 2020 ein beachtliches Wachstum wäre.

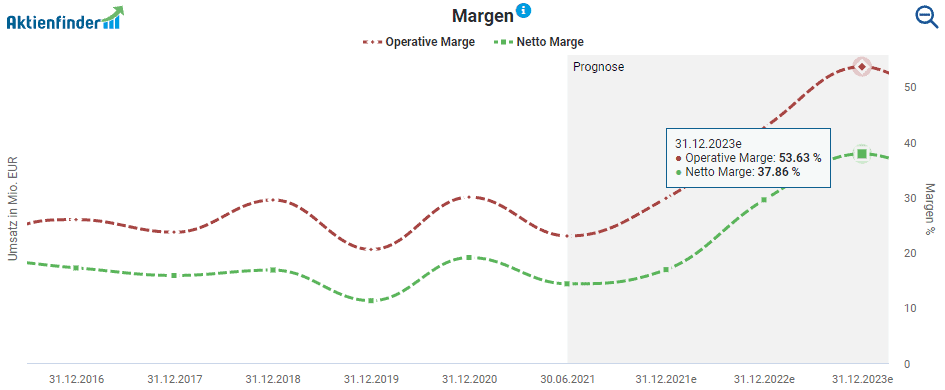

Das Gewinnwachstum soll sich dabei nicht nur aus der wachsenden Anzahl an Kunden und abgewickelten Transaktionen speisen, sondern vor allem dank der oben erklärten Hebelwirkung der hauseigenen Plattform und der einfachen Skalierbarkeit des Geschäftsmodells anziehen. Zurzeit liegt die operative Marge bei 23 Prozent und die Netto Marge bei 14,33 Prozent. Analysten halten hier mehr als eine Verdopplung in den nächsten zwei Jahren für möglich.

Ist die flatexDEGIRO Aktie günstig bewertet?

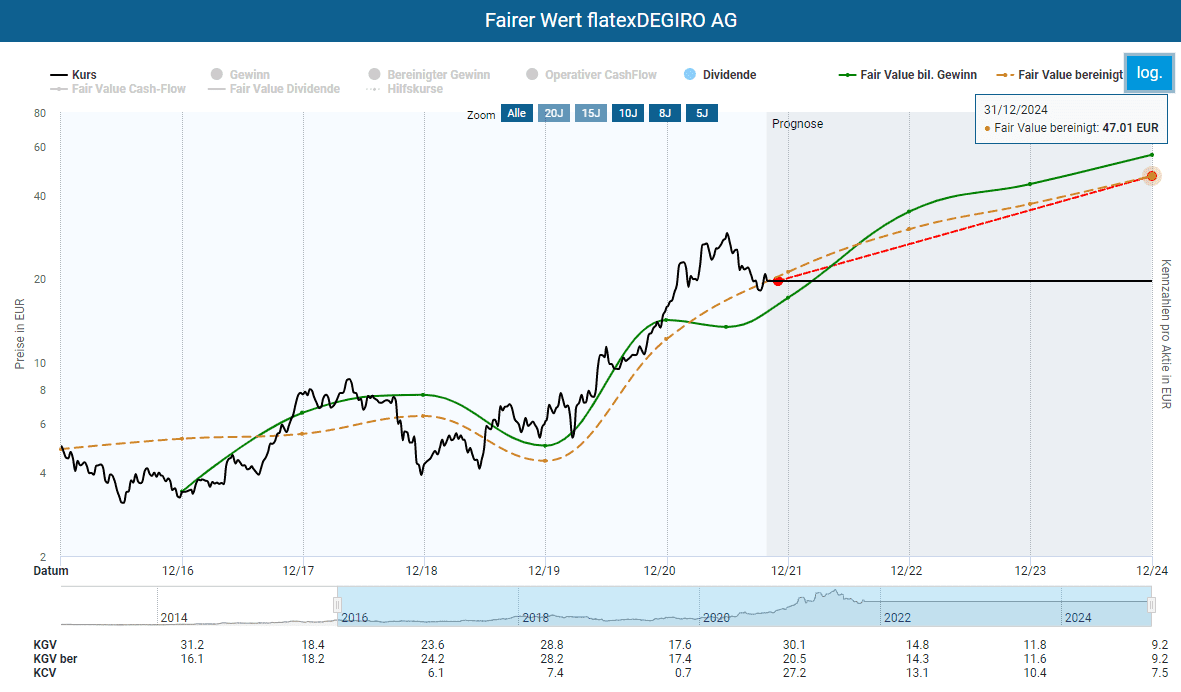

Trotz der jüngsten Korrektur ist die flatexDEGIRO Aktie mit einem bereinigten KGV von 35,8 basierend auf dem bereinigten Gewinn des letzten Geschäftsjahres noch immer hoch bewertet. Mit Blick auf den historischen Schnitt von knapp über 22 ist die Aktie damit deutlich teurer als in der Vergangenheit. Allerdings zeigt die Dynamische Aktienbewertung des Aktienfinders in der hier dargestellten logarithmischen Darstellung, dass sich der Aktienkurs den fairen Wert basierend auf den erwarteten bereinigten Gewinn für das aktuelle Geschäftsjahr angenähert hat. Erfüllt das Unternehmen die hohen Erwartungen, würde sich auf Basis des für 2024 prognostizierten bereinigten Gewinns ein fairer Wert der flatexDEGIRO Aktie von 47 EUR ergeben, was einem Aufwärtspotential von fast 140 Prozent entspricht. Daneben läge das KGV selbst für die für 2023 erwarteten Zahlen im unteren zweistelligen Bereich. In zwei Jahren würde die Aktie zum aktuellen Kurs daher ein absolutes Schnäppchen sein. Erreicht das Unternehmen die selbstgesteckten Ziele, dürfte es äußerst unwahrscheinlich sein, dass Anleger die Aktie dann noch zu einem solch niedrigen Preis bekommen.

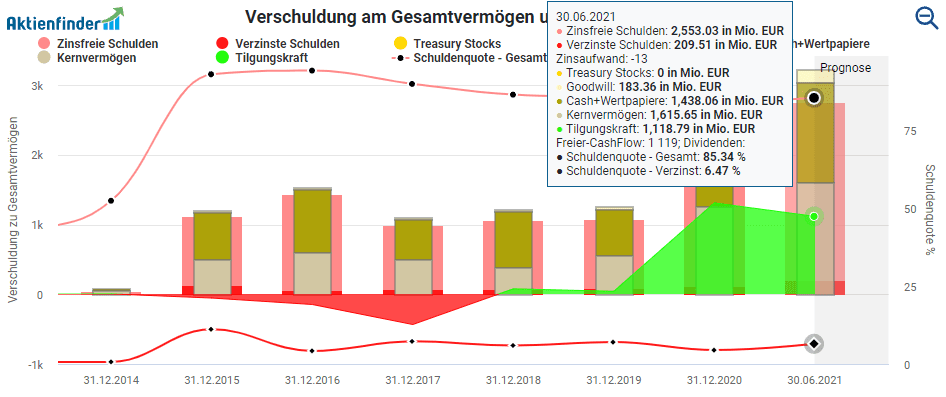

Ein Blick in die Bilanz zeigt weiterhin, dass die Finanzierung des weiteren Wachstums für die nächsten Jahre gesichert scheint, denn das Management kann auf liquide Mittel in Höhe von fast 1,5 Milliarden zurückgreifen, was in etwa 70 Prozent der eigenen Marktkapitalisierung entspricht. Löblich ist daneben, dass die Verschuldung mit einer Schuldenquote von 6,47 Prozent basierend auf den verzinsten Schulden, sehr niedrig ausfällt.

Allerdings sollten Investoren beachten, dass die liquiden Mittel vor allem aus Kapitalerhöhungen stammen. Die Schaffung von neuem Kapital durch die Herausgabe neuer Aktien ist für Wachstumsunternehmen zwar nicht unüblich, verwässert jedoch kontinuierlich die Gewinne pro Aktie für Bestandsaktionäre. Vermutlich werden weitere Kapitalerhöhungen in diesem Umfang Dank hoher Barreserven und positiver Tilgungskraft jedoch der Vergangenheit angehören.

Fazit: Die flatexDEGIRO Aktie – Interessanter Einstiegszeitpunkt

Nach der jüngsten Korrektur hat die flatexDEGIRO Aktie die extreme Überbewertung abgebaut und bietet aus fundamentalen Gesichtspunkten einen interessanten Einstiegszeitpunkt vor dem Hintergrund der Hebelwirkung des hauseigenen Banking Systems FTX:CBS und die hierdurch geschaffene Skalierbarkeit des Geschäftsmodells. Hält der Börsenboom an, stehen die Chancen gut, dass das Unternehmen dank guter Ausgangslage seine Expansionspläne erfolgreich um- und der Aktienkurs seinen Höhenflug fortsetzt.

Falls dir die flatexDEGIRO Aktie aktuell zu unsicher ist, bieten wir dir im beliebtesten Aktienfinder Deutschlands eine Vielzahl weiterer Qualitätsaktien mit dynamischen Gewinnwachstum an, in die du investieren kannst.

3 Antworten

Hallo Zusammen,

FRT soll jetzt in eine LP umgewandelt werden. LP’s kann man ja in D nicht halten.

Muss/Soll man jetzt verkaufen.

LG

Bin (noch) Kunde bei Degiro, aber bereite gerade den Wechsel zu IB vor, deshalb hier mal paar Kommentare zu Degiro:

– Kunden in Österreich gekündigt, da es nur noch Flatex AT dort geben soll. Kunden können zu Flatex wechseln oder halt irgendwo anders hin

– Geschäftskunden wurde gekündigt

– Preise z.T. erheblich erhöht, z.b. Fremdwährungswechselspesen (die man automatisch hat wenn man ausländische Aktien kauft, Dividenden bekommt etc.) mehr als verdoppelt. Wertpapierkreditzinsen: mehr als verdoppelt, Xetrahandel teuerer. Ich weiß ehrlich gesagt nicht, was man sich dabei gedacht hat wenn man sich die ganze Konkurrenz der Neobroker anschaut. Degiro hat das Glück, dass sie schon europaweit vertreten sind und sie deshalb in einigen Ländern noch wirklich günstig sind, aber wenn die Neobroker kommen: Goodbye Degiro

– Irreführendes Marketing: sie werben nun Commission Free Trading in den USA, im kleingedruckten wird dann erwähnt dass es 50Cent pro Transaktion weiterhin kostet, d.h. hier spart man wirklich nur im Cent-Bereich, bisher zahlte man schon 50Cent + 0,00xx pro Aktien, das waren dann am Ende vielleicht 60-80 Cent, also gibt es hier nur eine minimale Vergünstigung

Bin selbst Kunde bei Flatex. Seinerzeit war das Alleinstellungsmerkmal „Flat Fee“ auf alle Trades sehr interessant und vorteilhaft. Leider hat mal das Gefühl, das die Realität an Flatex vorbeigerauscht ist, mit Neo-Brokern wie Trade Republic, M1 oder RobinHood. Jetzt gibt es (zumindest in USA) jede Menge Broker, die nicht nur mit Flat Fee sondern komplett komissionsfrei arbeiten. Leider ist Flatex diesem Trend nicht gefolgt, im Gegenteil: Es wurden jede Menge Gebühren eingeführt. So kostet z.B. ein Trade an der Heimatbörse Tradegate jetzt 2 EUR Fremdkostenpauschale und somit 7,90 EUR. Klar, immer noch günstiger als z.b. Commerzbank oder Sparkasse. Aber wer vergleicht sich schon mit denen? Flatex sollte sich ehrlich machen und sich mit Trade Republic und anderen Brokern dieser Kategorie vergleichen.

Dazu kommt die geradezu unverschämte Depotgebühr, die seltsamerweise hier NICHT „flat“ ist, sondern sich am Depotvolumen orientiert. Wo bei anderen Brokern keine Depotgebühr Standard ist, langt man hier derart heftig zu, was völlig am Markttrend vorbei geht.

Ein Beispiel: Mein Depot hat derzeit ein Volumen von ca. 200k EUR. Das entspricht einer saftigen Depotgebühr von 200 EUR p.a.! Absolut unterirdisch.

Mittlerweile hat man wohl auch bei Flatex eingesehen, dass man diesbezüglich den Bogen überspannt hat und erhebt nunmehr keine Depotgebühr auf „Fonds und ETFs“. Allerdings kann ich sagen, das bei mir viele Fonds, insbesondere CEFs nach wie vor unter die Depotgebühr fallen, ebenso ist völlig intransparent, wie genau sich die Gebühr berechnet und welche Wertpapiere darunter fallen und welche nicht.

Zu guter Letzt werden für Margin Kredite Zinsen von 4,9% p.a. erhoben, was ebenso meilenweit vom Rest des Feldes entfernt ist, in dem zwischen 0,5 und 2% verlangt werden, was ja auch zum derzeitigen Niedrig- bzw. Nullzinsumfeld passt. Mir ist völlig schleierhaft, wie Flatex mit diesen Preisen in den nächsten Jahren konkurrenzfähig bleiben will.

Schade: Das Wertpapierangebot von Flatex kann sich wirklich sehen lassen. Ich kann dort eigentlich alles ordern bis auf MLPs. Viele andere deutsche Broker bieten hier viel weniger. Daher möchte ich Flatex nur ungern den Rücken kehren, obwohl sie es einem nicht gerade leicht machen…