Dividenden-Aristokraten mit außergewöhnlich hoher Dividende

In der folgenden Auswertung findest du ausschließlich Dividenden-Aristokraten, deren aktuelle Dividendenrendite stark gestiegen ist. Die Auswertung basiert auf den Algorithmen des Dividenden-Turbos, der fortlaufend für Hunderte der beliebtesten Dividenden-Aktien der Welt die aktuelle mit der historischen Dividendenrendite vergleicht. Aus diesem Vergleich ermittelt der Dividenden-Turbo fortlaufend Kauf- und Verkaufssignale. Besser noch: falls dich eine Dividenden-Aktie interessiert, dir die Dividendenrendite aber noch nicht hoch genug ist, kannst du bereits mit kostenloser Mitgliedschaft einen Dividenden-Alarm hinterlegen. Bei Erreichen deiner Ziel-Dividendenrendite wirst du noch am selben Tag automatisch per Mail informiert.

In dieser Auswertung werden nur Dividenden-Aktien berücksichtigt, die folgenden Kriterien erfüllen:

- Das Unternehmen steigert die Dividende seit mindestens 25 Jahren (Dividenden-Aristokrat)

- Die aktuelle Dividendenrendite beträgt über 2 Prozent. Andernfalls ist die Aktie für viele Dividendeninvestoren nicht interessant.

- Das Unternehmen ist ein zuverlässiger Dividendenzahler, gemessen an einer Stabilität der Dividende von mindestens +0,9.

- Die Analysten gehen im laufenden Geschäftsjahr von einer weiteren Dividendenerhöhung aus. So soll eine unmittelbare Dividendenkürzug im Vornherein ausgeschlossen werden. Sonderdividenden werden dabei nicht berücksichtigt.

Diese Qualitätskriterien werden von derzeit 65 der Dividenden-Aristokraten weltweit erfüllt.

Dividenden-Aristokraten mit Rabatt

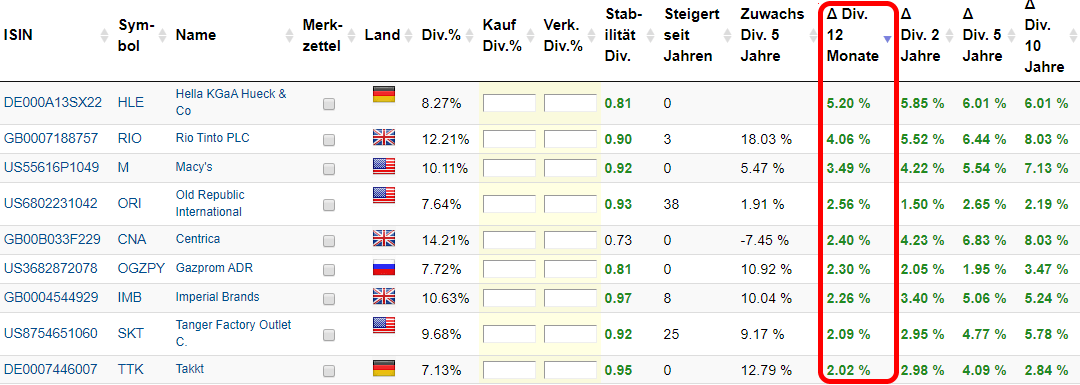

In der Auswertung findest du die Top 15 Dividenden-Aristokraten, deren Dividendenrendite deutlich höher ist als im Durchschnitt der letzten 12 Monate. Die Delta-Spalte ganz rechts zeigt dir an, um wie viel Prozent die aktuelle Dividendenrendite über dem historischen Mittel liegt:

| Isin | Name | Dividenden Rendite | Stabilität Dividende | Δ Div. 12 Monate | Jahre Steigerung |

|---|---|---|---|---|---|

| US6374171063 | National Retail Properties | 7.73% | 0.98 | 3.79% | 30 |

| US5246601075 | Leggett & Platt | 7.04% | 0.99 | 3.17% | 49 |

| US3137472060 | Federal Realty Investment Trust | 6.34% | 0.98 | 2.97% | 52 |

| US3546131018 | Franklin Resources | 6.79% | 0.94 | 2.93% | 29 |

| US9026811052 | UGI Corporation | 5.10% | 0.98 | 2.48% | 33 |

| US1667641005 | Chevron Corp | 6.47% | 0.99 | 2.17% | 32 |

| US3724601055 | Genuine Parts | 5.28% | 0.98 | 2.11% | 64 |

| US8718291078 | Sysco | 4.25% | 0.99 | 2.06% | 50 |

| US02209S1033 | Altria Group Inc | 8.87% | 0.97 | 1.81% | 50 |

| US00206R1023 | AT&T | 7.50% | 0.98 | 1.62% | 36 |

| US2971781057 | Essex Property Trust | 4.15% | 0.96 | 1.53% | 25 |

| US2782651036 | Eaton Vance | 4.79% | 0.99 | 1.47% | 39 |

| US3369011032 | 1st Source Corporation | 3.78% | 0.94 | 1.41% | 33 |

| US8794338298 | Telephone & Data Systems | 4.00% | 0.99 | 1.37% | 28 |

| US2041491083 | Community Trust Bancorp | 4.86% | 0.97 | 1.32% | 40 |

Aus der Auswertung picken wir uns mit der Altria Aktie und Aktie von AT&T die beiden wahrscheinlich beliebtesten Dividenden-Aktien heraus und schauen uns an, ob es sich hier um erfolgversprechende Schnäppchen handelt. Denn nur weil die Aktien beliebt sind, garantiert dies noch lange keine hohen Renditen.

Bei der Beurteilung der Aktien stellen wir uns der Reihe nach folgende Fragen:

- Ist die Aktie ein erfolgversprechendes Investment?

- Ist die Dividende sicher?

- Ist die Aktie unterbewertet?

Altria Aktie

| Altria Aktie | |

| Logo | |

| Land | USA |

| Branche | Tabak |

| Isin | US02209S1033 |

| Marktkapitalisierung | 64,4 Milliarden € |

| Dividendenrendite | 8,9% |

| Stabilität Dividende | 0,97 von max. 1,0 |

| Stabilität Cash-Flow | 0,81 von max. 1,0 |

Die Altria Aktie punktet mit hohen und seit über 30 Jahren steigenden Dividenden. Zudem ließen sich mit Altria die längste Zeit stattliche Kurse erzielen. Doch seit Mitte 2017 scheint diese Zeit vorbei und ging es mit dem Aktienkurs von Spitze über 75 USD auf aktuell 37 USD bergab:

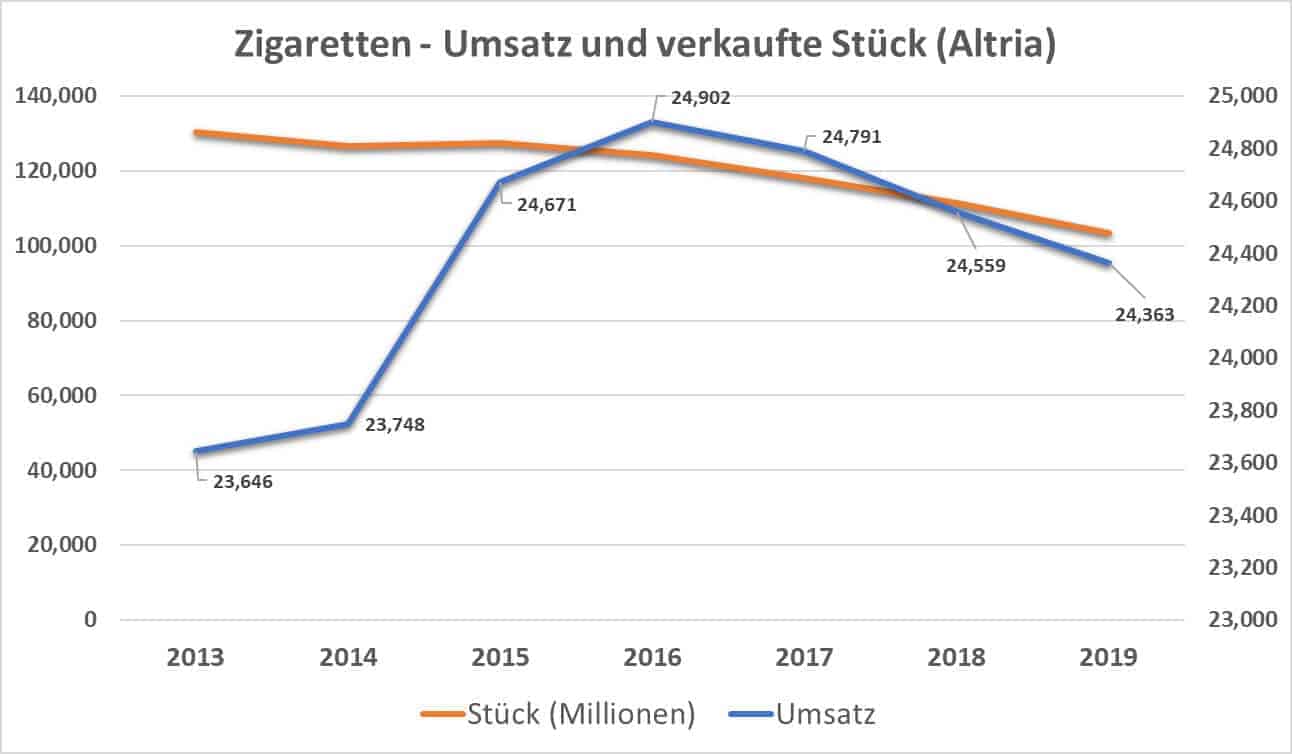

Das einst als krisenfest gefeierte Geschäftsmodell Zigarette ist in den Augen vieler Investoren zum Auslaufmodell geworden. Ein Grund mag sein, dass das Nachfolgeprodukt der klassischen Zigarette nicht so recht in Schwung kommt. Obwohl Altria schon seit dem Jahr 2009 ein Segment „smokeless products“ ins Leben gerufen hat, ist dessen Umsatzanteil weiterhin gering. Noch immer macht der schrumpfende Markt für Zigaretten knapp 88 Prozent vom Umsatz aus. Das Volumen der abgesetzten Zigaretten im für Altria relevanten US-Markt ging unter anderem wegen einer Heraufsetzung des Mindestalters für den Zigarettenkonsum im Jahr 2019 um 7,3 Prozent zurück.

Die Zigarettenhersteller sind rückläufige Absatzzahlen gewohnt und versuchen den Rückgang durch Preiserhöhungen und Einsparungen bei Marketingausgaben zu kompensieren. In den letzten drei Jahren von 2017 bis 2019 ist es Altria jedoch nicht gelungen:

Sinkende Stückzahlen und sinkende Umsätze lassen die Alarmglocken läuten. Da mag es überraschen, dass Altria den Rohgewinn (gross profit) dennoch kontinuierlich steigert:

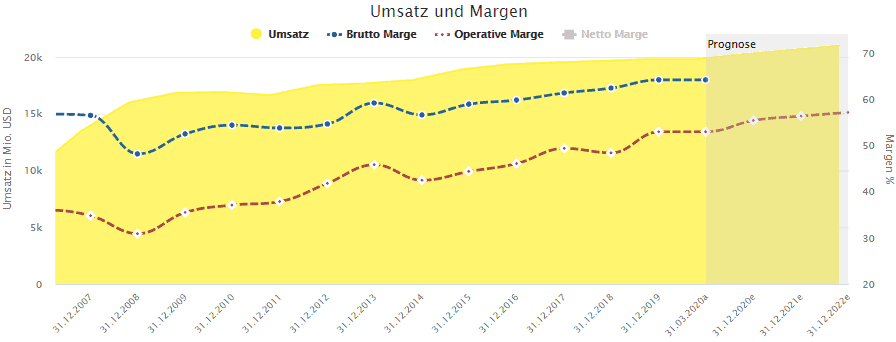

Möglich wird dies durch Kosteneinsparungen und insbesondere durch eine niedrigere Verbrauchssteuer auf den Bruttopreis. Der Grund ist, dass klassische Zigaretten höher besteuert werden als die anderen Produkte, die im Absatzmix zwar langsam aber dennoch an Bedeutung gewinnen.

Die nächste Grafik zeigt den gleichen Sachverhalt nur mit etwas anderen Zahlen. Hier wird der Nettoumsatz dargestellt (Bruttoumsatz abzüglich der Verbrauchssteuer). Wie du siehst, steigt der Nettoumsatz, während der Bruttoumsatz sinkt. Weiterhin siehst du die Rohmarge und die operative Marge, die ebenfalls beide steigen, weil die Produktionskosten (cost of sales) ebenfalls sinken:

Das Kerngeschäft von Altria scheint es entgegen der ersten Annahme trotz sinkender Bruttoumsätze also doch ganz gut zu laufen. Nicht so gut hingegen ist, dass Altria in jüngster Vergangenheit bei Investitionen leider kein glückliches Händchen hatte. Im Dezember 2018 erwarb Altria für 12,8 Milliarden USD 35 Prozent an JUUL, dem Hersteller der gleichnamigen E-Zigarette. Stand heute wurde bereits 8,6 Milliarden USD des Investments abgeschrieben. Auch die 45-Prozent Beteiligung am kanadischen Marihuana-Produzten Cronos war bisher nicht von Erfolg gekrönt. Nach dem Erwerb der Anteile im März 2019 ging es mit dem Aktienkurs von Cronos stetig bergab:

Ist die Altria Aktie ein erfolgversprechendes Investment?

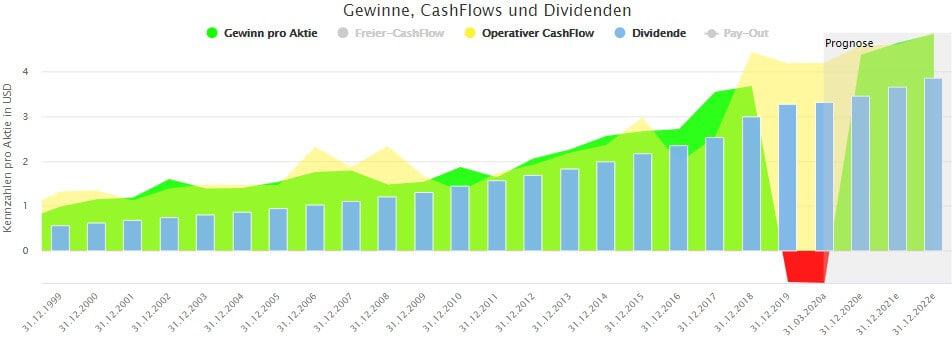

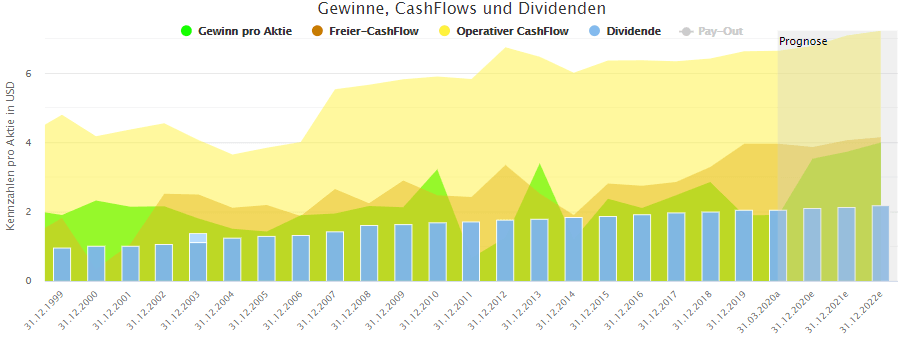

Trotz der jüngsten Rückschläge verdient Altria weiterhin guten Geld und steigen die Dividenden weiter. Zwei weist Altria für das Geschäftsjahr 2019 wegen der Abschreibungen einen bilanziellen Verlust in Höhe von 72 US-Cent aus, doch wird operativ nach wie vor gutes Geld verdient, was du am operativen Cash-Flow sehen kannst, der völlig unbeeindruckt vom Verlust neue Höhen erklimmt:

Der langfristige, um den Spin-Off von Philip Morris bereinigte, Gewinnverlauf verdeutlicht, dass Altria die längste Zeit ein lukratives Investment war und laut Prognosen auch weiterhin sein soll.

Ist die Dividende der Altria Aktie sicher?

Mit einer Ausschüttungsquote von 82 Prozent sind die Dividenden weiterhin gedeckt. 82 Prozent mögen hoch erscheinen, sind in der Tabakindustrie aber normal.

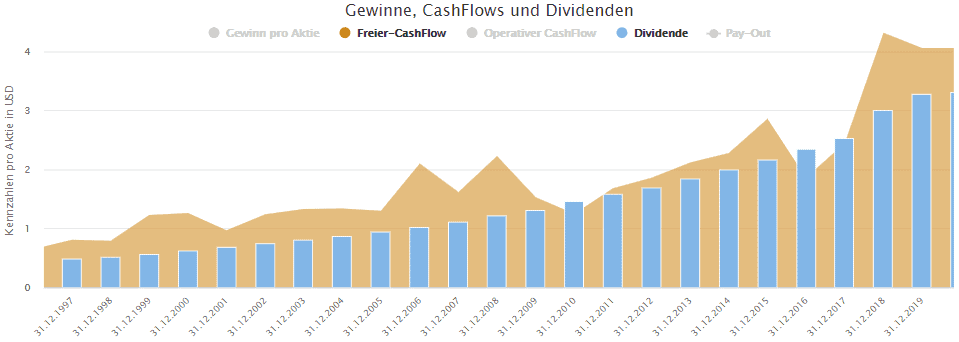

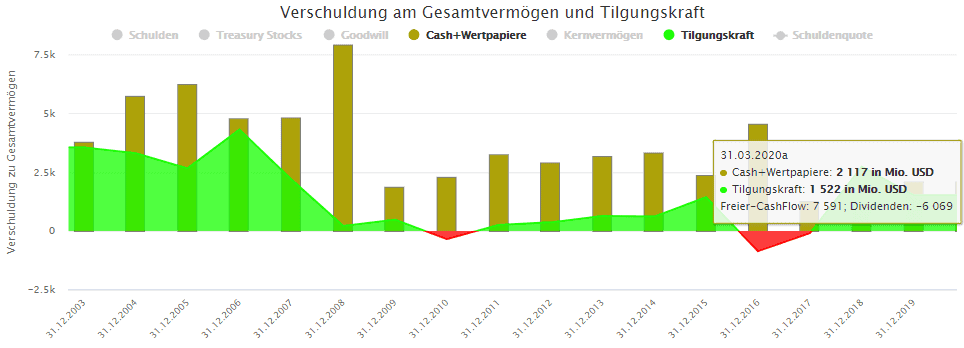

Derzeit schüttet Altria jährlich 6,069 Milliarden USD an Dividenden aus, denen ein freier Cash-Flow von 7,6 Milliarden USD und etwas über 2,1 Milliarden USD an liquidem Vermögen gegenüberstehen:

Da die Dividende durch den laufenden Cash-Flow gedeckt ist und der rückläufige Zigarettenabsatz durch eine Kombination aus Preiserhöhungen, Kosteneinsparungen und niedrigen Verbrauchssteuern weitgehend kompensiert wird, scheint mir die Dividende von Altria nicht in Gefahr. Dafür fällt das künftige Dividendenwachstum vermutlich eher bescheiden aus.

Ist die Altria Aktie unterbewertet?

Das Hauptargument für die Altria Aktie ist zweifellos die historisch hohe Dividende, die die Aktie als ein Schnäppchen erscheinen lässt. Im Dividenden-Turbo wird ersichtlich, dass die Dividendenrendite mit 8,9 Prozent so hoch ausfällt wie seit dem Jahr 2000 nicht mehr:

Mit der Dividenden-Brille betrachtet, erscheint die Altria Aktie eindeutig unterbewertet. Doch trifft dies auch zu, wenn anstelle der Dividende die Bewertung auf Gewinn und operativem Cash-Flow basiert? Die Antwort liefert die Dynamische Aktienbewertung:

Wegen des bilanziellen Verlusts im Jahr 2019 ist der aktuelle faire Wert Gewinn nicht aussagekräftig. Das ändert sich jedoch für die Prognose des laufenden Geschäftsjahrs 2020. Hier liegen alle fairen Werte – fairer Wert basierend auf Gewinn, auf dem operativen Cash-Flow sowie der Dividende, nahe beieinander zwischen 69 und 73 USD, wo der Aktienkurs bereits im Frühjahr 2017 war. Heute kostet die Aktie allerdings lediglich 37 USD und müsste sich der Kurs entsprechend verdoppeln, um wieder fair bewertet zu sein. Kurzfristiges Kurspotential ist also reichlich vorhanden.

Auswirkungen der Corona-Krise

Von der Nachfrageseite droht aus meiner Sicht wegen des hohen Suchtpotentials der Zigarette wenig Gefahr für einen Umsatzeinbruch. Auf der Angebotsseite hingegen hat das Virus bereits die Fabrik in Richmond lahmgelegt. Allerdings bedeutet das noch keine angebotseitige Verknappung an Zigaretten, da die gelagerten Produkte für schätzungsweise drei Monate reichen.

AT&T Aktie

| AT&T Aktie | |

| Logo |

|

| Land | USA |

| Branche | Telekommunikation |

| Isin | US00206R1023 |

| Marktkapitalisierung | 200,4 Milliarden € |

| Dividendenrendite | 7,5% |

| Stabilität Dividende | 0,98 von max. 1,0 |

| Stabilität Cash-Flow | 0,87 von max. 1,0 |

Ähnlich wie Altria zieht auch die Aktie von AT & T die Investoren in erster Linie dank der hohen Dividende an, die der Telekommunikationsgigant seit 36 Jahren erhöht. Mit dauerhaften Kursgewinnen ist es allerdings nicht weit her:

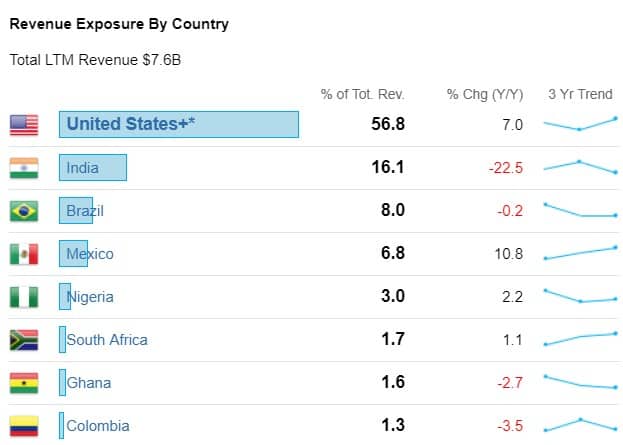

Wie Altria auch erzielt AT & T seine Umsätze mit knapp 90 Prozent hauptsächlich in den USA:

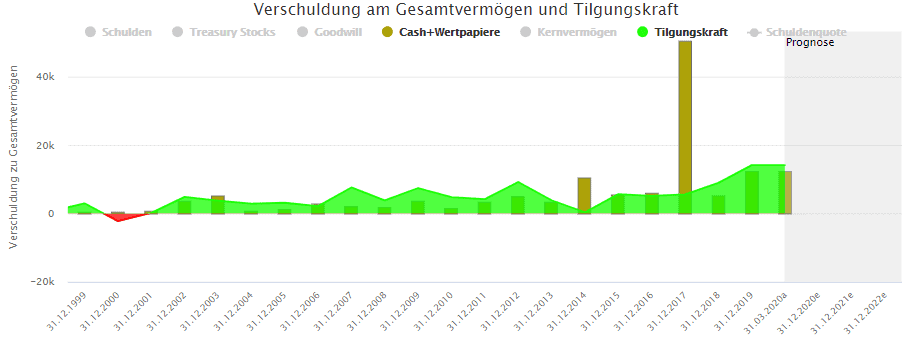

Der Telekommunikations-Gigant kaufte im Juni 2018 Time Warner für einen Mix aus eigenen Aktien sowie 42,5 Milliarden USD in bar. Das neue Segment WarnerMedia macht nun 18 Prozent Umsatz vom gesamten Konzernumsatz aus. Monatlich Wiederkehrende Erträge aus Telefon-, Internet- und Videostreaming-Verträgen bescheren dem Konzern einen zuverlässig hohen Cash-Flow, der allerdings von einem Schuldenberg überragt wird.

Ist die AT&T Aktie ein erfolgversprechendes Investment?

Zuverlässig steigende Gewinne sucht man bei AT&T leider vergeblich. Dass die Aktionäre dennoch seit Jahrzehnten von steigenden Dividenden profitieren, ist dem dennoch steigenden Cash-Flow zu verdanken, der die hohen Ausschüttungen ermöglicht:

Auf hohe Kursgewinne solltest du bei einem Kauf der AT&T Aktie besser nicht schielen. Der aktuelle Kurs liegt nach einigem Auf und Ab auf demselben Niveau wie bereits vor 18 Jahren Anno 2002. Folglich wird das Gros der Rendite über die Dividende erzielt.

Ist die Dividende der AT&T Aktie sicher?

Mit einer Ausschüttungsquote von derzeit lediglich 52 Prozent auf den freien Cash-Flow scheint die aktuelle Dividende reichlich gedeckt. Dass muss sie auch, denn der freie Cash-Flow muss auch verwendet werden, um die Schulden abzutragen, die AT&T im Geschäftsjahr 2019 8,4 Milliarden USD an Zinsen kosteten. Die Zinslast entspricht immerhin 4,6 Prozent vom Umsatz, bzw. 30 Prozent vom Gewinn vor Zinsen und Steuern.

Die Schulden von AT&T werden oft als Problem oder gar Gefahr für die Dividende gesehen. Solange der Cash-Flow jedoch weiterhin fließt wie bisher, sehe ich die Dividende inklusive der bereits üblichen Minimalsteigerung von einem Cent pro Quartalsausschüttung nicht in Gefahr.

Ist die AT&T Aktie unterbewertet?

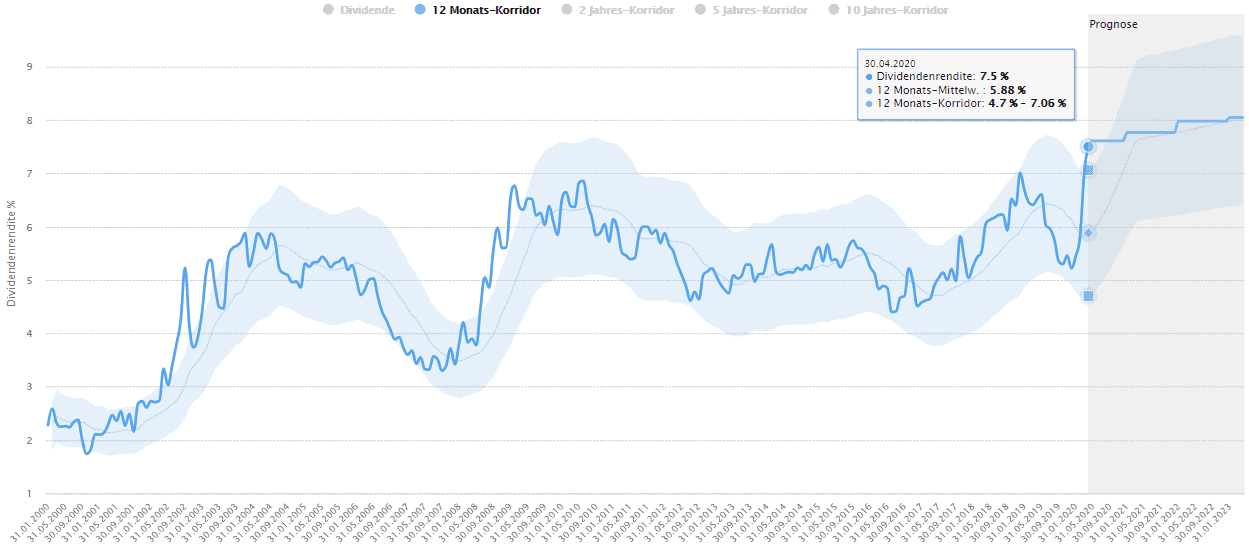

Mit 7,5 Prozent wirf die Aktie von AT&T mehr ab als jemals zuvor:

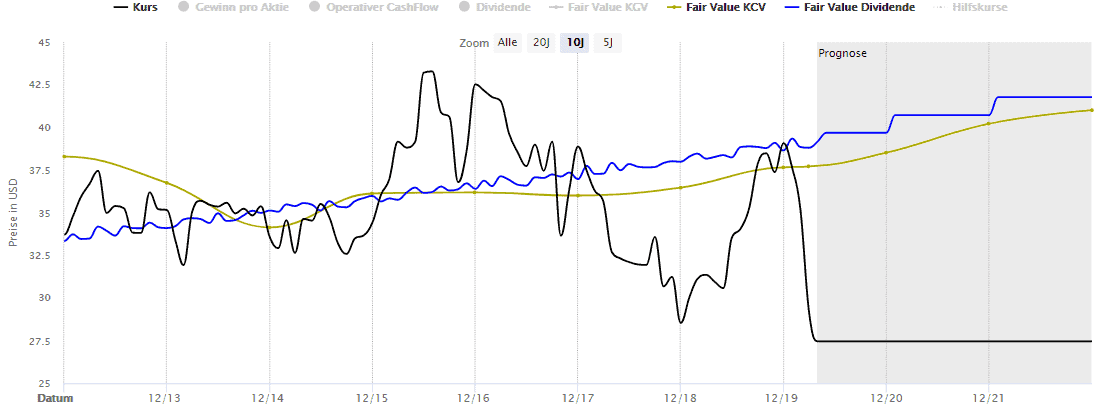

Die einmalig hohe Dividende deutet ein Schnäppchen an. Ob die Dynamische Aktienbewertung zu demselben Ergebnis kommt, siehst du nun:

Tatsächlich zeigt auch der faire Wert Cash-Flow analog dem fairen Wert Dividende eine klare Unterbewertung an. Fair bewertet scheint AT&T zwischen 38 und 40 USD zu sein. Mit 27,50 USD liegt der momentane Kurs deutlich darunter, was einem Aufholpotential von rund 40 Prozent entspricht.

Auswirkungen der Corona-Krise

Laut einer Analystenkonferenz am 10ten März gab es bei AT&T bis dato noch keine Probleme auf der Angebotsseite. Die möglichen Auswirkungen auf der Nachfrageseite sind eher mittelfristiger Natur, falls wegen drohender Massenarbeitslosigkeit Verträge beispielsweise für das Videostreaming gekündigt werden. Auf der anderen Seite würde eine dauerhafte Verschlechterung der Konjunktur zu dauerhaft niedrigen Zinsen führen, was wiederum die Zinslast von AT&T reduzieren sollte.

9 Antworten

Hallo Torsten,

eine gute Zusammenfassung der beiden Aktien … ich würde allerdings klar Altria kaufen – und habe das Unternehmen auch schon im Depot … bei AT&T ist allein schon die Unternehmenshistorie turbulent .. aber gehören beide zur Creme de la Creme der Dividendenaktien … Altria als „dividend king“ und AT&T als reinrassiger Dividendenaristokrat …

Hallo Uwe,

danke für deinen Beitrag und viel Erfolg mit Altria!

Torsten

Danke Torsten für die Analyse. Das erspart mir, im Internet nach dem Grund für das negative Ergebnis bei Altria in 2019 zu suchen – dass es „nur“ bilanzieller Natur sein kann, war klar, da der FCF positiv ist.

Ich suche gerade nach einem potentiellen Nachfolger für meine Carnival Aktien (gottseidank habe ich die mit 12 USD gekauft) und bei der derzeitigen Marktlage bieten sich solche großgewichtigen Dividendenchampions an!

Hallo Philipp,

freut mich, dass dir Artikel hilfreich war.

Weiterhin viel Erfolg!

Torsten

ich finde den Artikel hoch interessant. Allerdings hoffe ich sehr, dass er besser recherchiert ist als die Dividendeninformation zu Takkt und Centrica in der Tabelle ‚Dividenden-Aristokraten mit außergewöhnlich hoher Dividende‘. Beide Unternehmen habe nämlich lange vor Erscheinen des obigen Artikels darüber informiert, dass sie die Dividende aussetzen wollen (ca. 20.3. bzw. Anfang Februar),

Hallo Herr Busse,

danke für die Info. Die „Recherche“ erledigt FactSet für mich. Leider sind die Prognosen Durchschnittswerte und nicht jeder Analyst passt die Zahlen zeitnah an. Deshalb kann ein Nachzügler dazu führen, dass anstatt einer Streichung zunächst eine Kürzung rauskommt.

Toller Artikel – vielen Dank für die ausführliche Darstellung der beiden Unternehmen. Zwei Unternehmen, die selbst seit Jahren bei mir im Portfolio sind und mit Ihrer Ausschüttung bereits überzeugen. Beides Unternehmen, die ich auch nicht scheue noch ein weiteres Mal nachzukaufen. Gerade bei den Unternehmen, die am Markt eigentlich verschrien sind und es trotzdem schaffen, sich jedes Mal zu behaupten, sollte man ein Auge werfen 🙂

Viele Grüße und bleib gesund.

Chris

Hi Chris,

danke für dein Feedback und weiterhin viel Erfolg mit den beiden Aktien!

Torsten

Ich finde deinen Beitrag wirklich super geschrieben. So habe ich jetzt nochmal eine kleine Bestätigung zu meinem Nachkauf von AT&T bekommen, die ich auch schon länger in meinem Depot habe.

Bisher bin ich auch immer zufrieden mit der Dividende gewesen.

Gruß Stefan